Marktgröße und Marktanteil für Epilepsie-Überwachungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

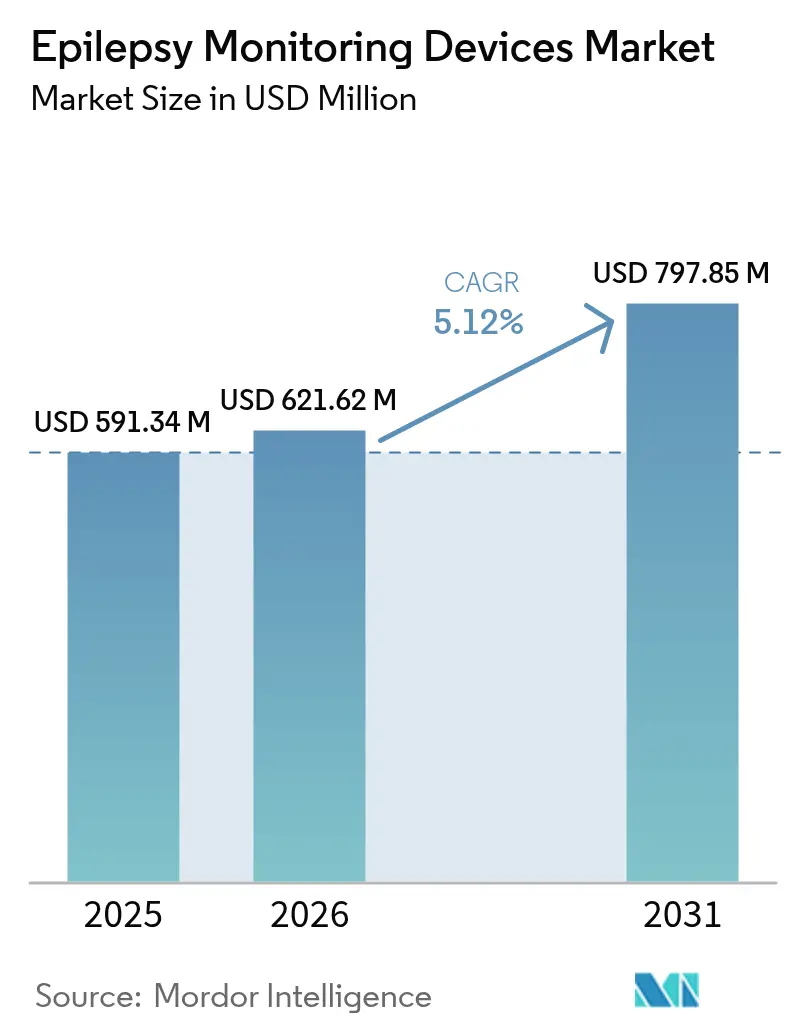

| Marktgröße (2026) | 621.62 Millionen US-Dollar |

| Marktgröße (2031) | 797.85 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

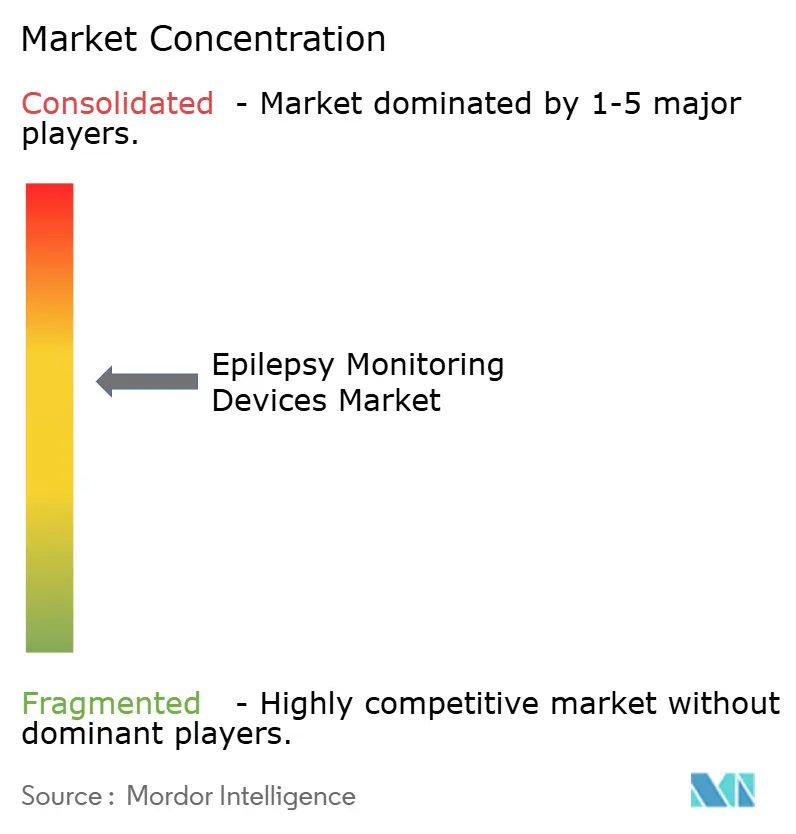

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Epilepsie-Überwachungsgeräte von Mordor Intelligence

Die Marktgröße für Epilepsie-Überwachungsgeräte wird im Jahr 2026 auf USD 621,62 Millionen geschätzt, ausgehend von einem Wert von USD 591,34 Millionen im Jahr 2025, mit Projektionen für 2031, die USD 797,85 Millionen zeigen, und einem Wachstum von 5,12 % CAGR über 2026–2031. Das Wachstum resultiert aus dem Einsatz von Künstliche-Intelligenz-gestützter Anfallsprognose, geschlossener Neurostimulation und dem weitverbreiteten Wandel von der stationären zur ambulanten Überwachung. Maschinelles-Lernverfahren-Algorithmen, die auf Elektroenzephalografie (EEG)-Datenströme aufgeschichtet sind, liefern nun Anfallsvorhersagen Stunden im Voraus, erweitern Behandlungsfenster und steigern den klinischen Wert.[1]Elizabeth Donner & Orrin Devinsky, "Tragbare digitale Gesundheitstechnologie für Epilepsie," New England Journal of Medicine, nejm.org Hersteller konventioneller Geräte sehen sich zunehmendem Wettbewerb von KI-nativen Startups ausgesetzt, deren softwarezentrierte Plattformen Premium-Preise erzielen. Wearable-Geräte gewinnen an Akzeptanz, da Patienten eine kontinuierliche Heimüberwachung bevorzugen, während Krankenhäuser die Mengenführerschaft in der akuten Diagnostik behalten. Regional gesehen behält Nordamerika die Ausgabenführerschaft, während der asiatisch-pazifische Raum auf der Grundlage von Infrastrukturinvestitionen und regulatorischer Vereinfachung an Expansionsmomentum gewinnt.

Wichtigste Erkenntnisse des Berichts

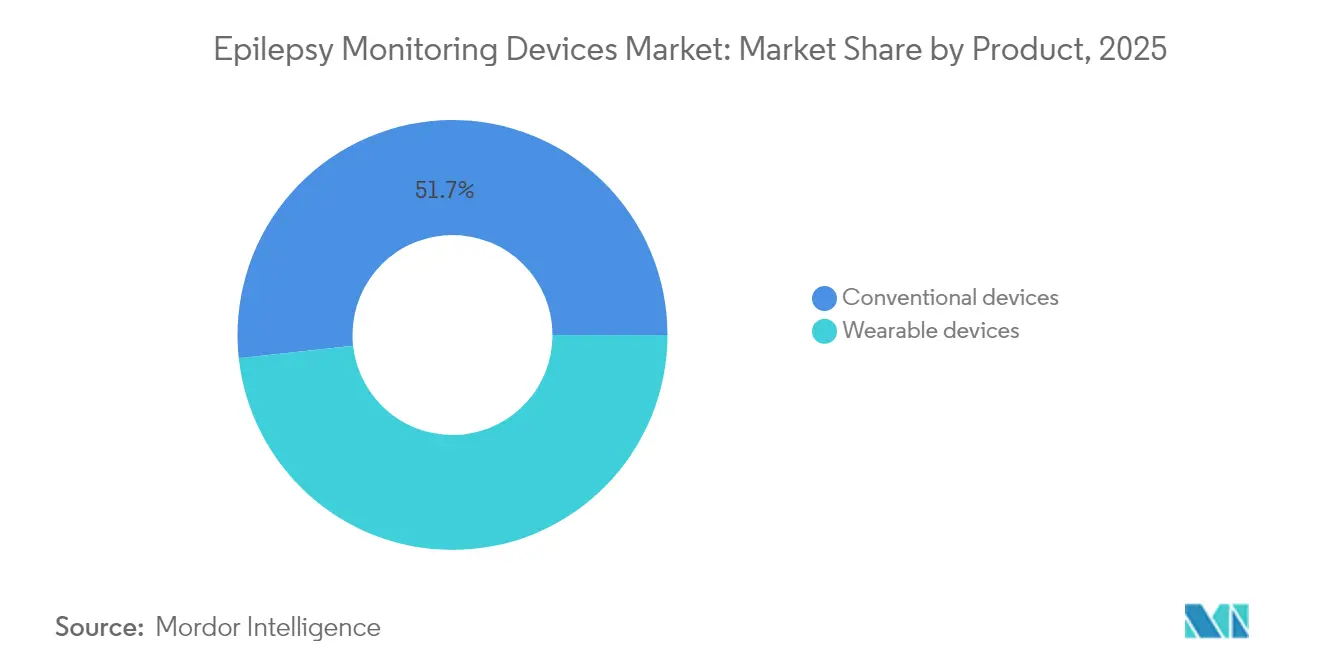

- Nach Produktkategorie hielten konventionelle Systeme im Jahr 2025 einen Marktanteil von 51,72 % am Markt für Epilepsie-Überwachungsgeräte, während Wearables bis 2031 voraussichtlich mit einer CAGR von 9,61 % wachsen werden.

- Nach Technologie führte die Vagusnerv-Stimulation mit einem Umsatzanteil von 36,05 % im Jahr 2025; die responsive Neurostimulation wird voraussichtlich bis 2031 mit einer CAGR von 8,28 % wachsen.

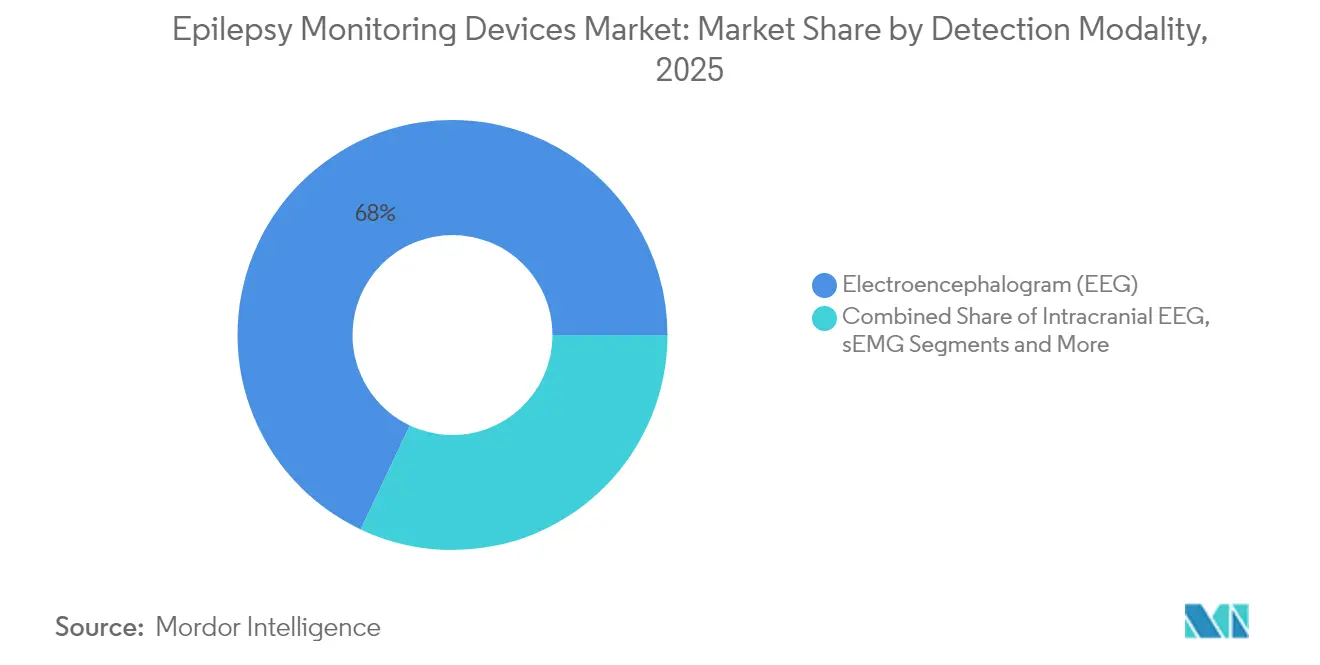

- Nach Erkennungsmodalität entfiel auf das EEG ein Anteil von 67,98 % der Marktgröße für Epilepsie-Überwachungsgeräte im Jahr 2025, während das intrakraniale EEG die höchste prognostizierte CAGR von 9,01 % während 2026–2031 aufweist.

- Nach Endnutzer kontrollierten Krankenhäuser und ambulante Operationszentren im Jahr 2025 einen Anteil von 58,76 %, während Neurologiezentren mit einer CAGR von 7,98 % das schnellste Wachstum verzeichnen.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 39,31 % im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 7,62 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Epilepsie-Überwachungsgeräte

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Epilepsie | +0.8% | Global, mit höherem Einfluss in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für neurodegenerative Erkrankungen | +0.6% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Wearable-Anfallserkennungsgeräten | +1.2% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei EEG & KI-gestützter Analytik | +1.4% | Kernmarkt Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von Anfallsprognose-Algorithmen in Tele-Neurologie-Plattformen | +0.9% | Global, insbesondere ländliche und unterversorgte Gebiete | Mittelfristig (2–4 Jahre) |

| Ausweitung der US-amerikanischen RPM CPT-Codes auf die Epilepsie-Überwachung | +0.7% | Vereinigte Staaten, mit potenziellem EU-Übernahme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Wearable-Anfallserkennungsgeräten

Die Begeisterung der Verbraucher für unaufdringliche Gesundheitstechnologie hat die Akzeptanz von Handgelenk-, Kopf- und Ohrengetragenen Monitoren beschleunigt, die EEG-, Elektromyografie (EMG)- und Bewegungssignale in Echtzeit erfassen. Validierungsstudien berichteten von einer Sensitivität von 97,7 % bei lediglich 0,4 falsch positiven Ergebnissen pro Tag.[2]Jingwei Zhang, "Multimodale tragbare EEG-, EMG- und Beschleunigungsmessmessungen verbessern die Genauigkeit der Erkennung tonisch-klonischer Anfälle im Krankenhaus," arXiv, arxiv.org Diese klinische Genauigkeit – ohne Krankenhausaufnahme erzielt – hat Ärzte dazu veranlasst, Wearables den geschätzten 30 % der Patienten zu empfehlen, deren Anfälle trotz Medikation anhalten. Daten von Tausenden von Geräten fließen in föderierte Lernmodelle ein, die populationsweite Anfallsprognosen verfeinern, die allgemeine Vorhersagezuverlässigkeit erhöhen und gleichzeitig die Privatsphäre der Patienten schützen.

Technologische Fortschritte bei EEG & KI-gestützter Analytik

Deep-Learning-Architekturen, einschließlich temporaler Faltungsnetzwerke und Selbstaufmerksamkeitsschichten, erreichen eine automatisierte Anfallserkennungsgenauigkeit von 97,37 % und übertreffen damit klassische Signalverarbeitungs-Benchmarks.[3]Leen Huang, "Automatische Erkennung von Epilepsie aus EEGs unter Verwendung eines temporalen Faltungsnetzwerks mit einer Selbstaufmerksamkeitsschicht," BioMed Engineering Online, biomedical-engineering-online.biomedcentral.com Cloud-Plattformen verbessern die Leistung durch kontinuierliches Modell-Retraining mit de-identifizierten Daten weiter. Infolgedessen wandeln sich EEG-Systeme von passiven Monitoren zu intelligenten therapeutischen Knotenpunkten, die vor dem Anfall Neurostimulation oder Medikationserinnerungen auslösen, was höhere Gerätepreise rechtfertigt und den Markt für Epilepsie-Überwachungsgeräte stärkt.

Integration von Anfallsprognose-Algorithmen in Tele-Neurologie-Plattformen

Tele-Neurologie-Programme betten nun KI-gestützte Risikobewertungen ein, die Kliniker vor bevorstehenden Anfällen warnen und damit den globalen Mangel an Neurologen ausgleichen. Automatisierte EEG-Triage hilft Spezialisten, Hochrisikofälle zu priorisieren, Wartezeiten zu verkürzen und die geografische Reichweite zu erweitern. Ländliche Kliniken nutzen diese Plattformen, um Versorgung auf Spezialistenniveau bereitzustellen, ohne dass Patienten reisen müssen – eine Fähigkeit, die den Markt für Epilepsie-Überwachungsgeräte in unterversorgten Regionen erweitert.

Ausweitung der US-amerikanischen RPM CPT-Codes auf die Epilepsie-Überwachung

Erstattungsreformen im Jahr 2024 fügten die Epilepsie-Überwachung zu den Fernpatientenüberwachungs-Aktuellen Verfahrenterminologie-Codes hinzu und gewährten Anbietern abrechenbare Wege zur Überprüfung kontinuierlicher Datenströme. Vorhersehbare Einnahmen fördern Investitionen in fortschrittliche EEG-Infrastruktur, und die Deckung der Patienten-Eigenbeteiligung senkt Zugangshürden. Früh adoptierende Einrichtungen berichten von steigender Nutzung ambulanter EEG-Dienste, was den Wandel zur häuslichen Versorgung verstärkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Ausrüstungskosten | -1.1% | Global, insbesondere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Ungünstige Erstattungsrichtlinien | -0.9% | Schwellenmärkte und ausgewählte Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Neurophysiologen | -0.7% | Asiatisch-pazifischer Raum, Naher Osten & Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strenge Datenschutzvorschriften, die cloudbasierte EEG-Analytik behindern | -0.6% | EU-Kernmarkt, mit globalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Ausrüstungskosten

Preisunterschiede von mehr als 300 % zwischen Einstiegs-EEG-Geräten und KI-gestützten Plattformen schrecken Käufe in kostensensiblen Gesundheitssystemen ab. Administratoren in einkommensschwächeren Regionen wählen oft tragbare, kanalreduzierte Geräte, die prädiktive Analytik opfern, um Budgetziele einzuhalten. Diese abgestufte Akzeptanz bremst die Durchdringung von hochmargigen Systemen und zwingt Lieferanten, abgespeckte Varianten für Volumentmärkte einzuführen, während sie Premium-Linien für entwickelte Volkswirtschaften erhalten.

Strenge Datenschutzvorschriften, die cloudbasierte EEG-Analytik behindern

Die Datenschutz-Grundverordnung der Europäischen Union klassifiziert neuronale Aufzeichnungen als hochsensibel und schreibt Lokalisierungsmandate und Einwilligungsprotokolle vor, die die Einsatzkosten erhöhen. Die Compliance erfordert On-Premise-Server oder hybride Clouds, was Algorithmus-Updates verlangsamt und Hürden für kleinere Anbieter schafft. Unternehmen mit ausgereiften Datenverwaltungsrahmen nutzen diese Barriere aus, während Startups oft Ressourcen von der Forschung auf rechtliche Gemeinkosten umleiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Wearables fordern konventionelle Dominanz heraus

Konventionelle Systeme erwirtschafteten 2025 51,72 % des Umsatzes und spiegeln damit ihre gefestigte Rolle in der Krankenhausdiagnostik wider. Die Marktgröße für Epilepsie-Überwachungsgeräte für konventionelle Geräte wird voraussichtlich moderat im Einklang mit Ersatzzyklen wachsen, doch die Wettbewerbsdifferenzierung nimmt ab, da Software-Funktionen zum Standard werden. Wearables hingegen verzeichnen bis 2031 eine CAGR von 9,61 % dank patientenorientiertem Design, das stationäre Aufenthalte überflüssig macht. Ohr-EEG-Headsets erreichen jetzt klinische Qualität und erzielen eine Anfallserkennungsgenauigkeit, die mit mehrkanaligen Kopfhautarrays vergleichbar ist. Der Markt für Epilepsie-Überwachungsgeräte profitiert von Hybridangeboten, die stationäre Basisuntersuchungen auf Krankenhausniveau mit Langzeit-Wearables kombinieren und die Überwachungsabdeckung erweitern, ohne die Arbeitslast der Kliniker zu erhöhen.

In der ambulanten Versorgung beschleunigt die Erstattungsharmonisierung mit Fernpatientenüberwachungs-Codes die Wearable-Akzeptanz in US-amerikanischen Praxen. Anbieter integrieren Cloud-Dashboards, die Anomalien kennzeichnen und Neurologen freistellen, sich auf Hochrisikofälle zu konzentrieren. Unterdessen rüsten Hersteller konventioneller Systeme Hardware mit KI-Modulen nach, um ihre Marktrelevanz zu erhalten. Diese parallelen Strategien halten beide Produktklassen für umfassende Versorgungspfade unverzichtbar, obwohl das Wachstum klar in Richtung Wearables tendiert.

Nach Technologie: Responsive Neurostimulation entwickelt sich zum Premium-Treiber

Die Vagusnerv-Stimulation führte 2025 mit einem Umsatzanteil von 36,05 %, gestützt durch einen zwei Jahrzehnte umfassenden Sicherheitsnachweis und breite klinische Indikationen. Die Marktgröße für Epilepsie-Überwachungsgeräte für VNS wird voraussichtlich stetig wachsen, unterstützt durch pädiatrische Zulassungen. Die responsive Neurostimulation zeichnet sich mit einer CAGR von 8,28 % aus, angetrieben durch geschlossene Algorithmen, die Stimulation genau dann liefern, wenn abnormale Aktivität erkannt wird. Krankenhäuser betrachten RNS als hochmargige Lösung für medikamentenrefraktäre Patienten, während Kostenträger ihr kostenausgleichendes Potenzial durch Anfallsreduzierung erkennen.

Tiefe Hirnstimulation und rein auf Beschleunigungsmessung basierende Geräte decken Nischenindikationen ab, bleiben aber klinisch unverzichtbar. Die Wettbewerbsachse verlagert sich von Hardware-Stärke zu Software-Raffinesse, wobei die Algorithmusgenauigkeit therapeutische Ergebnisse bestimmt. Unternehmen, die proprietäre Datensätze mit Maschinelles-Lernverfahren-Expertise koppeln, errichten verteidigbare Wettbewerbsvorteile und gestalten die langfristige Führerschaft im Markt für Epilepsie-Überwachungsgeräte neu.

Nach Erkennungsmodalität: EEG-Dominanz sieht sich der Herausforderung durch intrakraniales EEG gegenüber

Das EEG erfasste 2025 67,98 % des Marktanteils für Epilepsie-Überwachungsgeräte, eine Zahl, die auf seiner nicht-invasiven Natur und Allgegenwart auf allen Versorgungsebenen beruht. Das intrakraniale EEG, obwohl chirurgischen Kandidaten vorbehalten, verzeichnet bis 2031 eine CAGR von 9,01 %, da die präzise Kartierung von Anfallsherden bei medikamentenresistenten Fällen an Dringlichkeit gewinnt. Oberflächen-Elektromyografie und Videosysteme behalten unterstützende Rollen und ergänzen das EEG durch die Identifizierung motorischer Manifestationen, die reine elektrische Messwerte möglicherweise übersehen.

Integrierte Plattformen verbinden nun diese Modalitäten und liefern ganzheitliche Erkenntnisse, die Fehlalarme verringern und das diagnostische Vertrauen stärken. Anbieter bieten modulare Pakete an, die Krankenhäuser von Standard-EEG hin zu multimodalen Konfigurationen skalieren können, wenn die Fallkomplexität steigt. Dieser schrittweise Pfad ermöglicht progressive Investitionen unter Aufrechterhaltung der Interoperabilität und vergrößert die adressierbare Basis für den Markt für Epilepsie-Überwachungsgeräte.

Nach Endnutzer: Neurologiezentren profitieren von Spezialisierung

Krankenhäuser und ambulante Operationszentren kontrollierten 2025 58,76 % des Umsatzes, gestützt durch Notfallkapazitäten und gebündelte Erstattungsstrukturen. Neurologiezentren verzeichnen jedoch eine CAGR von 7,98 %, indem sie sich auf ambulante Pfade und chronische Managementprogramme konzentrieren. Diese Einrichtungen betreiben dedizierte Epilepsieeinheiten, die Diagnostik, Therapietitration und Nachsorge nahtlos integrieren. Diagnosezentren besetzen eine ergänzende Nische, führen Routineuntersuchungen durch, verfügen aber über keine interventionellen Kapazitäten.

Der Markt für Epilepsie-Überwachungsgeräte belohnt zunehmend Versorgungseinrichtungen, die ergebnisorientierte Werte liefern. Neurologiezentren verhandeln daher Mengenrabatte auf Hardware und nutzen KI-Dashboards, um große Fallzahlen effizient zu bearbeiten. Krankenhäuser reagieren mit der Bildung von Joint Ventures mit Spezialkliniken, um Überweisungsströme zu erhalten und ein kooperatives statt eines Nullsummen-Wettbewerbsklimas zu fördern.

Geografische Analyse

Nordamerika behält mit 39,31 % des globalen Umsatzes im Jahr 2025 die Vorrangstellung, gestützt durch Medicare-gestützte Erstattung der Langzeitüberwachung und rasche Akzeptanz von FDA-zugelassenen Implantaten wie dem Minder-Gerät von Epiminder. Krankensysteme nutzen RPM-Abrechnungscodes, die präzise mit EEG-Datenprüfintervallen übereinstimmen und unmittelbare finanzielle Rechtfertigung für Kapitalinvestitionen liefern. Kanada und Mexiko leisten inkrementelle Beiträge durch Telegesundheitsexpansion und grenzüberschreitende Technologiepartnerschaften.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 7,62 % bis 2031. China beschleunigt die Zulassung sowohl von Arzneimitteln als auch von Geräten, veranschaulicht durch die Zulassung von Fycompa im Jahr 2024, die das klinische Interesse an umfassendem Management erweiterte. Japan und Südkorea zeigen eine frühe Akzeptanz von RNS und tragbarem EEG, gestützt durch robuste Krankenversicherungsdeckung und hohe digitale Gesundheitskompetenz. Indiens Neurologenmangel bremst weiterhin das Mengenwachstum, doch nationale Telemedizinnetzwerke beginnen, Zugangshürden auszugleichen, was auf eine beschleunigte Akzeptanz nach der Infrastrukturreife hindeutet.

Europa zeigt eine moderate Expansion, gedämpft durch DSGVO-Compliance-Kosten, die On-Premise-Analysebereitstellungen erzwingen. Deutschland und das Vereinigte Königreich führen Forschungsstudien an, die KI-Algorithmen validieren und den Markteintritt von Anbietern erleichtern. Südeuropäische Staaten verlassen sich auf EU-Strukturfonds zur Modernisierung von Epilepsiezentren und fördern graduelles, aber ungleichmäßiges Wachstum.

Im gesamten Nahen Osten und Afrika legen Initiativen zur Lokalisierung der Medizingerätemontage und gezielte Schulungsprogramme den Grundstein für künftige Nachfrage, obwohl das gegenwärtige Volumen im Verhältnis zum Bevölkerungsbedarf gering bleibt.

Wettbewerbslandschaft

Der Markt für Epilepsie-Überwachungsgeräte weist eine moderate Fragmentierung auf. Etablierte EEG-Titanen nutzen ihr Vertriebsnetz, während softwareorientierte Neueinsteiger sich auf prädiktive Analytik konzentrieren. Strategische Schwenks unterstreichen diesen Wandel: NeuroPace verließ den margenschwachen SEEG-Vertrieb, um sich auf proprietäre responsive Neurostimulationslinien zu konzentrieren. Nihon Kohden erwarb Ad-Tech Medical und fügte damit intrakraniale Elektroden-Kapazitäten hinzu, die sein EEG-Portfolio ergänzen. ElectroCore schützt mehr als 215 Patente in der nicht-invasiven Vagusnerv-Stimulation und demonstriert damit die Bedeutung von geistigem Eigentum als Schutzwall.

Die Konvergenz rund um multimodale Überwachung spornt Allianzen an, wie Cadwells Investition in Seer Medical, die Cloud-Analytik mit heimbasierter EEG-Hardware verbindet. Wearable-Innovatoren gehen Partnerschaften mit Telekommunikationsanbietern ein, um latenzarme Datenverbindungen zu sichern, die für Echtzeit-Warnungen unerlässlich sind. Diese Schritte unterstreichen den Vorrang von Software und Konnektivität gegenüber reinen Sensorzahlen bei der Gestaltung der künftigen Führerschaft im Markt für Epilepsie-Überwachungsgeräte.

Marktführer in der Epilepsie-Überwachungsgeräte-Branche

Nihon Kohden Corporation

Medtronic plc

Masimo Corporation

Compumedics Ltd

LivaNova plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Epiminder erhielt die FDA-De-novo-Zulassung für das implantierbare Minder-EEG-System, das monatelange kontinuierliche Hirnüberwachung in den Vereinigten Staaten ermöglicht.

- April 2025: Cadwell investierte in Seer Medical, um Langzeit-Heim-EEG mit dem Diagnostikportfolio des Unternehmens zu verbinden und die ambulante Epilepsieversorgung zu beschleunigen.

- November 2024: Nihon Kohden erwarb einen Anteil von 71,4 % an Ad-Tech Medical Instrument Corporation und fügte damit spezialisierte intrakraniale Elektroden zu seinem Neurologie-Sortiment hinzu.

Globaler Marktbericht über Epilepsie-Überwachungsgeräte: Geltungsbereich

Gemäß dem Geltungsbereich dieses Berichts ist ein Epilepsie-Überwachungsgerät eine Art elektronisches Gerät, das Anfälle bei Epilepsie erkennen kann. Der Markt für Epilepsie-Überwachungsgeräte ist segmentiert nach Produkt (Konventionelle Geräte und Wearable-Geräte), Technologie (Vagusnerv-Stimulation, Tiefe Hirnstimulation, Beschleunigungsmessung, Responsive Neurostimulation), Erkennungsgeräte (Elektroenzephalogramm, Intrakraniales EEG, Oberflächen-Elektromyografie, Videoerkennungssysteme), Endnutzer (Krankenhäuser und ambulante Dienste, Neurologiezentren, Diagnosezentren) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und -trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet Werte in USD Millionen für die oben genannten Segmente.

| Konventionelle Geräte |

| Wearable-Geräte |

| Vagusnerv-Stimulation (VNS) |

| Tiefe Hirnstimulation (THS) |

| Beschleunigungsmessung |

| Responsive Neurostimulation (RNS) |

| Elektroenzephalogramm (EEG) |

| Intrakraniales EEG (iEEG) |

| Oberflächen-Elektromyografie (sEMG) |

| Videoerkennungssysteme |

| Krankenhäuser & Ambulante Operationszentren |

| Neurologiezentren |

| Diagnosezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkt | Konventionelle Geräte | |

| Wearable-Geräte | ||

| Nach Technologie | Vagusnerv-Stimulation (VNS) | |

| Tiefe Hirnstimulation (THS) | ||

| Beschleunigungsmessung | ||

| Responsive Neurostimulation (RNS) | ||

| Nach Erkennungsmodalität | Elektroenzephalogramm (EEG) | |

| Intrakraniales EEG (iEEG) | ||

| Oberflächen-Elektromyografie (sEMG) | ||

| Videoerkennungssysteme | ||

| Nach Endnutzer | Krankenhäuser & Ambulante Operationszentren | |

| Neurologiezentren | ||

| Diagnosezentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Epilepsie-Überwachungsgeräte?

Der Markt wird im Jahr 2026 auf USD 621,62 Millionen geschätzt und wird voraussichtlich bis 2031 auf USD 797,85 Millionen steigen.

Welcher Produkttyp wächst am schnellsten?

Wearable-Geräte verzeichnen mit einer CAGR von 9,61 % das höchste Wachstum, angetrieben durch kontinuierliche heimbasierte Überwachung und günstige Erstattungsbedingungen.

Warum gewinnt die responsive Neurostimulation an Aufmerksamkeit?

RNS-Systeme liefern geschlossene elektrische Stimulation, wenn abnormale Gehirnaktivität erkannt wird, erzielen eine überlegene Anfallskontrolle und expandieren mit einer CAGR von 8,28 %.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,62 %, was Infrastrukturinvestitionen und vereinfachte regulatorische Zulassungen widerspiegelt.

Wie gestalten Erstattungsrichtlinien die Akzeptanz?

Die Aufnahme der Epilepsie in die US-amerikanischen Fernpatientenüberwachungs-Codes schuf nachhaltige Abrechnungswege und spornte Krankenhäuser zu Investitionen in kontinuierliche EEG-Infrastruktur an.

Ist der Datenschutz eine Barriere in Europa?

Ja, die Datenschutz-Grundverordnung schreibt eine strikte Lokalisierung neuronaler Daten vor, erhöht die Einsatzkosten für cloudbasierte Analytik und verlangsamt die Akzeptanz im Vergleich zu Nordamerika.

Seite zuletzt aktualisiert am: