Marktgröße und Marktanteil für drahtlose Gehirnsensoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

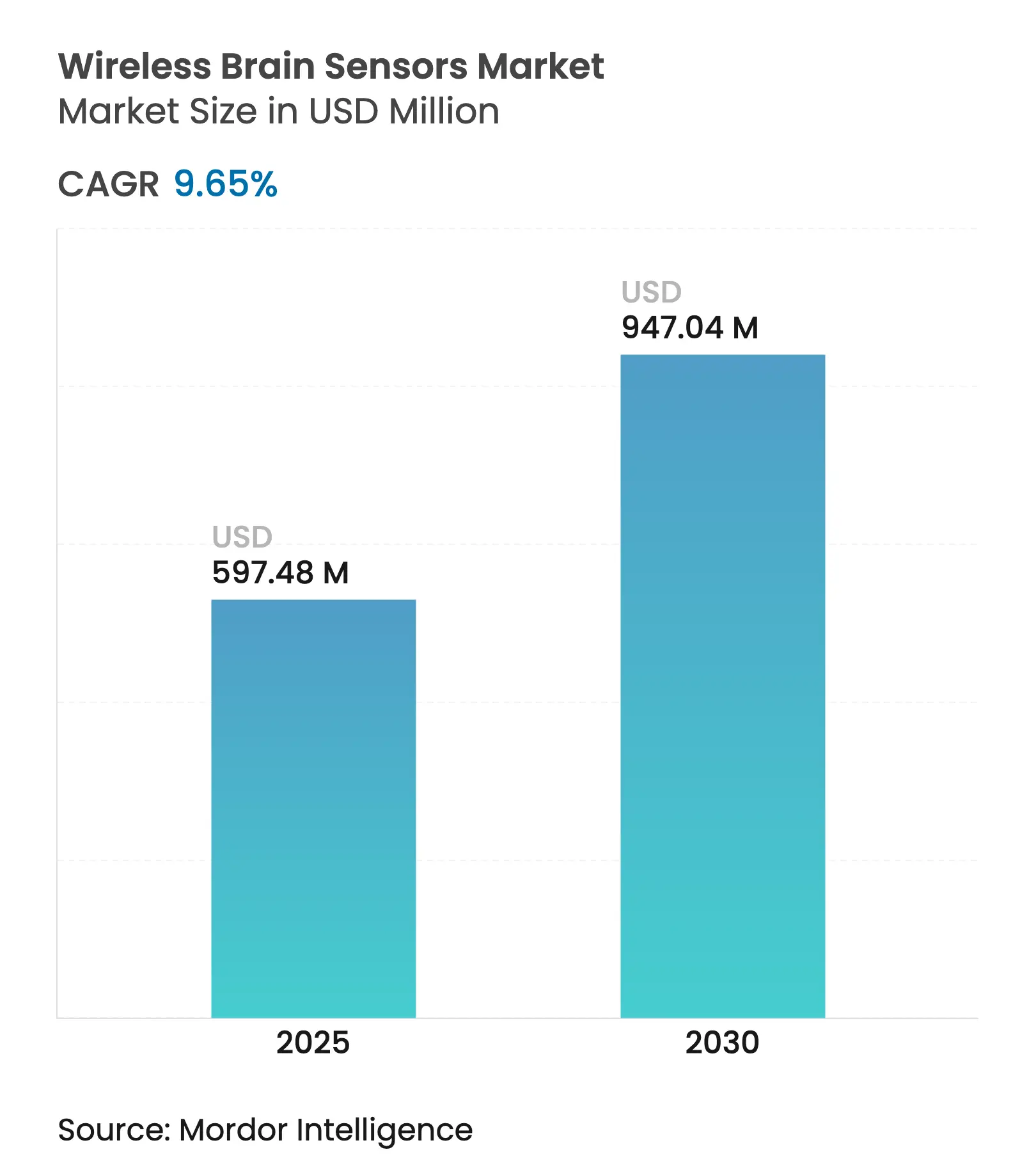

| Marktgröße (2025) | 597.48 Millionen US-Dollar |

| Marktgröße (2030) | 947.04 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.65% CAGR |

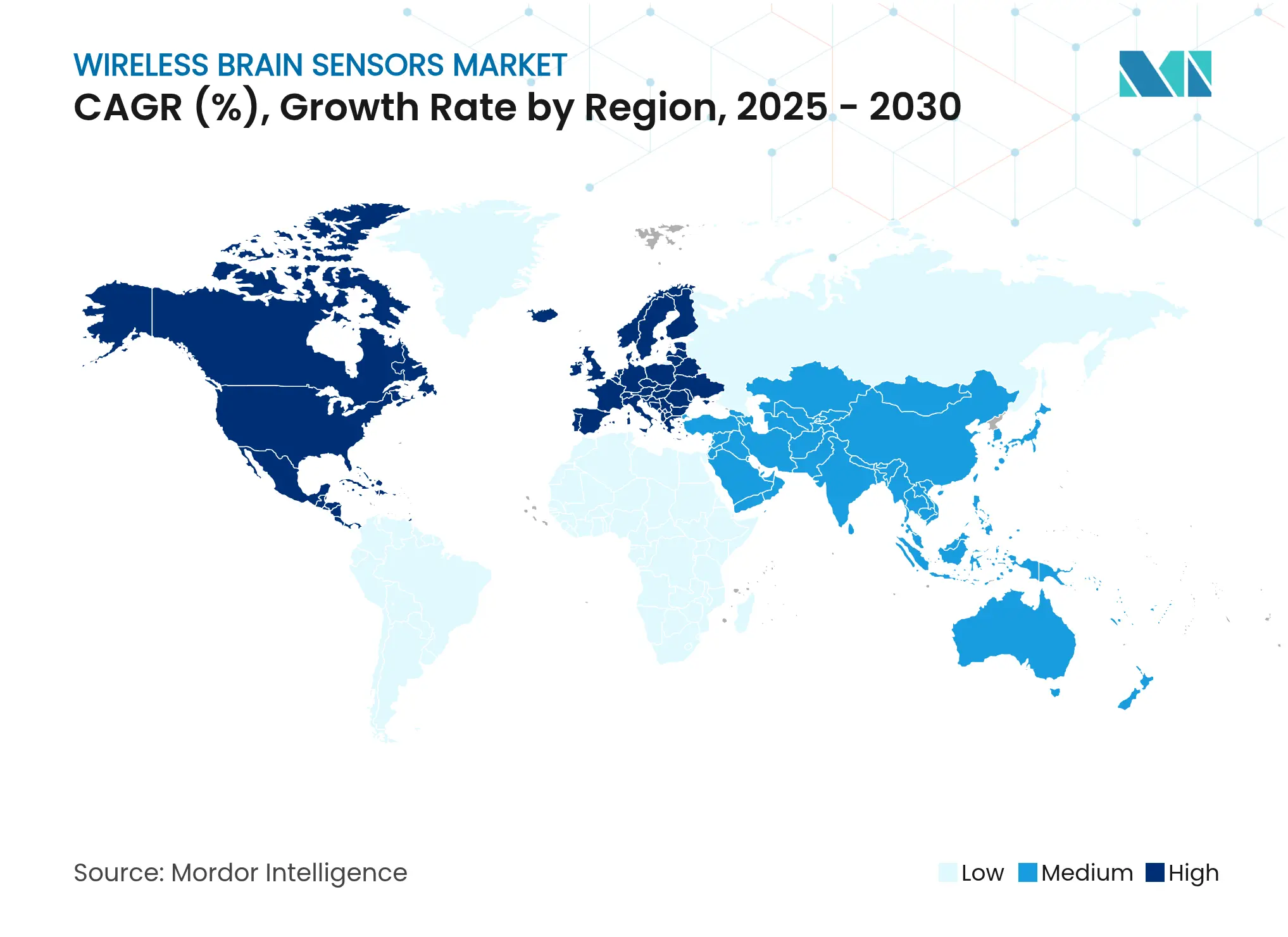

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

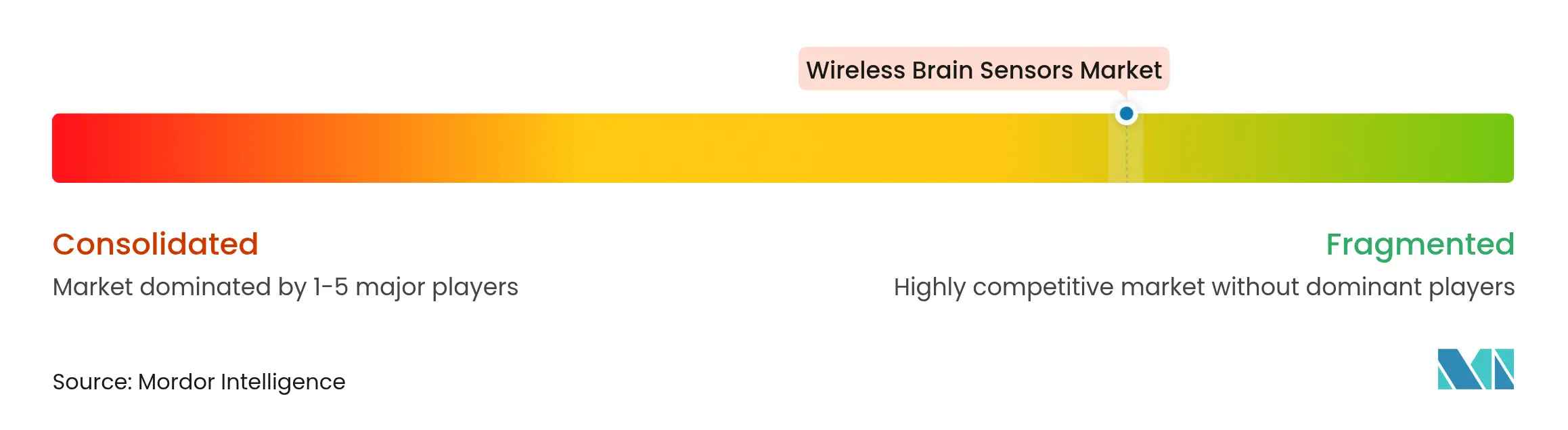

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für drahtlose Gehirnsensoren von Mordor Intelligence

Die Marktgröße für drahtlose Gehirnsensoren erreichte im Jahr 2025 597,48 Millionen USD und wird bis 2030 voraussichtlich auf 947,04 Millionen USD ansteigen, was einer CAGR von 9,65 % entspricht. Innovationen bei batteriefreien Implantaten, eine rasche Miniaturisierung der Sensoren sowie unterstützende FDA-Durchbruchsbezeichnungen erweitern klinische und verbraucherorientierte Anwendungsfälle und ermöglichen eine kontinuierliche Patientenbeurteilung innerhalb und außerhalb des Krankenhauses. Die zunehmende Prävalenz neurologischer Erkrankungen – die derzeit 3,4 Milliarden Menschen betreffen – verlagert die Budgets der Gesundheitssysteme hin zu Technologien, die eine Verschlechterung des Zustands Stunden vor Standardkontrollen erkennen und kostspielige Wiederaufnahmen vermeiden können. Strategische Allianzen zwischen Geräteherstellern und Halbleiterunternehmen beschleunigen die Integration in Ohrhörer, Smartwatches und Intensivpflegeplattformen und schaffen neue Einnahmequellen in den Bereichen Telemedizin, digitale Therapeutika und sogar Raumfahrtmedizin. Die Risikokapitalfinanzierung bleibt trotz angespannterer Kapitalmärkte lebhaft, was das Vertrauen unterstreicht, dass die drahtlose Überwachung kabelgebundene Systeme sowohl in der Forschung als auch in der Routineversorgung verdrängen wird. Das kurzfristige Wachstum wird davon abhängen, ob Cybersicherheitsverpflichtungen gelöst und die Erstattung für die ferngesteuerte Neuroüberwachung geklärt werden können – zwei Faktoren, die die Akzeptanz in entwickelten Märkten noch bremsen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Geräte im Jahr 2024 einen Marktanteil von 67,45 % am Markt für drahtlose Gehirnsensoren; Zubehör wird bis 2030 voraussichtlich mit einer CAGR von 10,11 % wachsen.

- Nach Modalität dominierten nicht-invasive Systeme im Jahr 2024 mit einem Umsatzanteil von 78,21 %, während minimal-invasive und implantierbare Sensoren bis 2030 die schnellste CAGR von 10,79 % verzeichnen werden.

- Nach Endnutzer entfielen im Jahr 2024 48,71 % des Marktvolumens für drahtlose Gehirnsensoren auf Krankenhäuser und Kliniken; häusliche Pflegeumgebungen werden im Prognosezeitraum jedoch mit einer CAGR von 11,05 % das stärkste Wachstum verzeichnen.

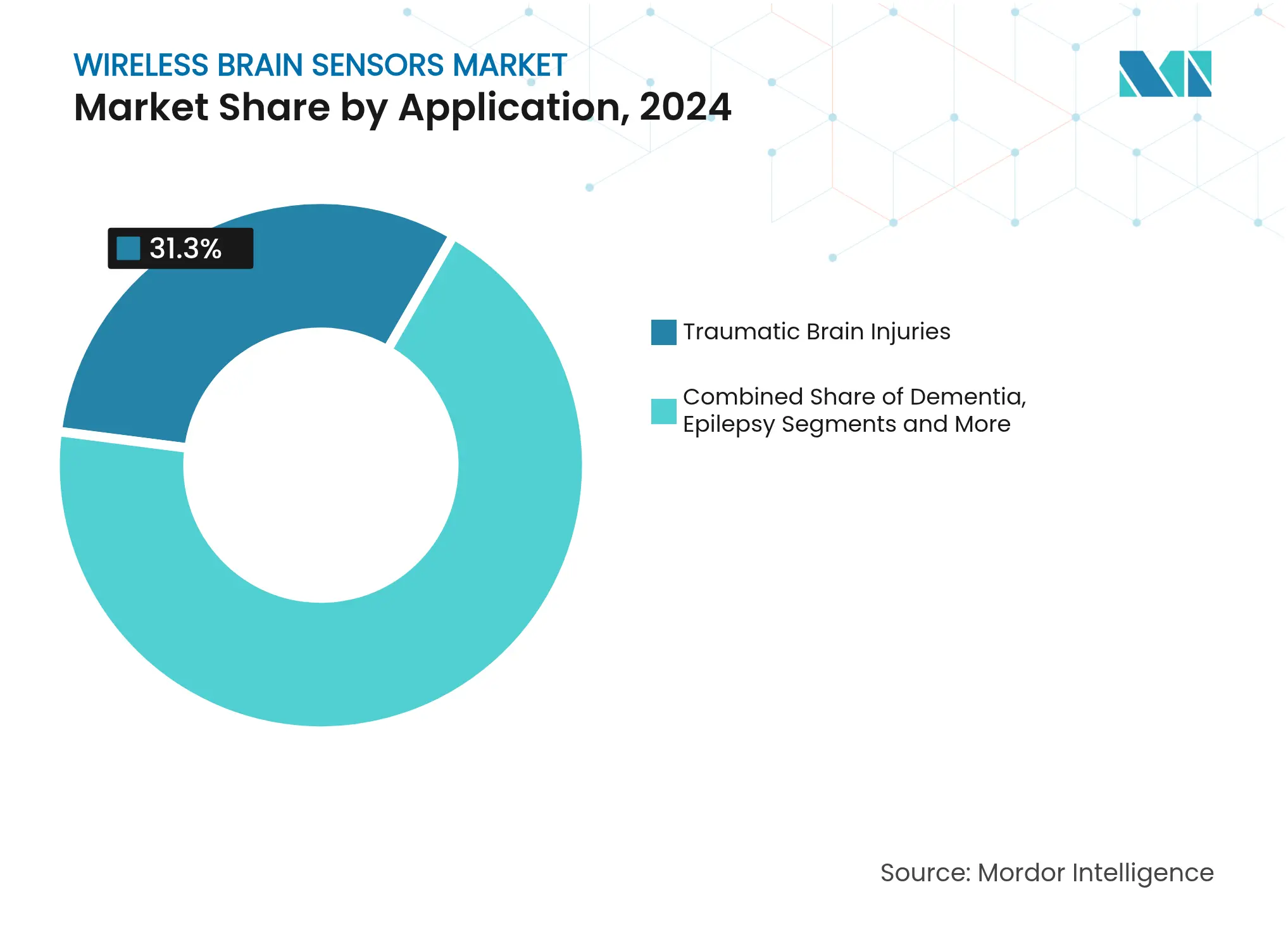

- Nach Anwendung führte die Überwachung traumatischer Hirnverletzungen im Jahr 2024 mit einem Marktanteil von 31,34 % am Markt für drahtlose Gehirnsensoren; die Epilepsieüberwachung wird bis 2030 voraussichtlich mit einer CAGR von 10,84 % wachsen.

- Nach Technologie blieb Bluetooth Low Energy im Jahr 2024 das führende Protokoll, obwohl WLAN-fähige Lösungen bei Hochbandbreitenanwendungen das stärkste Adoptionswachstum verzeichnen werden.

- Nach Geografie blieb Nordamerika mit einem Anteil von 43,16 % im Jahr 2024 der größte regionale Markt, während Asien-Pazifik bis 2030 die schnellste CAGR von 11,25 % erzielen wird.

Globale Trends und Erkenntnisse im Markt für drahtlose Gehirnsensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz neurologischer Erkrankungen | +2.1% | Global, am stärksten in Subsahara-Afrika und alternden Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Steigende Ausgaben für Forschung und Entwicklung sowie rasche Miniaturisierung der Sensoren | +1.8% | Nordamerika und EU führend, Asien-Pazifik aufholend | Mittelfristig (2–4 Jahre) |

| Verlagerung der Intensivpflege hin zu kontinuierlicher, drahtloser Neuroüberwachung | +1.5% | Global, frühe Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verbraucherorientierte Neuro-Wearables gewinnen an Mainstream-Bedeutung | +1.2% | Nordamerika und Asien-Pazifik als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Konvergenz mit Gehirn-Computer-Schnittstellen und digitalen Therapeutika | +0.9% | USA und China als Vorreiter | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach Neuroüberwachung im Zusammenhang mit Raumflügen | +0.3% | Raumfahrtprogramme der USA, der EU und Chinas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz neurologischer Erkrankungen

Neurologische Erkrankungen verursachten im Jahr 2023 443 Millionen DALYs – ein Anstieg von 18,2 % seit 1990 – und sind damit die weltweit führende Ursache für Behinderung und Sterblichkeit. Da die Inzidenz von Schlaganfall, Migräne und Alzheimer im Zuge der globalen Alterung zunimmt, stehen Krankenhäuser unter dem Druck, episodische Kontrollen durch eine kontinuierliche Überwachung zu ersetzen, die sekundäre Verletzungen in Echtzeit erkennen kann. Diabetes-bedingte Neuropathien haben sich im gleichen Zeitraum verdreifacht, was die Verschmelzung von metabolischer und neurologischer Gesundheit unterstreicht und die potenzielle adressierbare Basis für kontinuierliche multimodale Sensoren erweitert. Prognosen, die bis 2050 von 4,9 Milliarden Menschen mit neurologischen Erkrankungen ausgehen, zeigen, dass die aktuelle Durchdringung des Marktes für drahtlose Gehirnsensoren nur einen Bruchteil des zukünftigen Bedarfs darstellt. Klinische Leitlinien werden daher überarbeitet, um eine kontinuierliche Überwachung in standardisierte Versorgungspfade zu integrieren, was die Beschaffungszyklen in öffentlichen und privaten Systemen beschleunigt.

Steigende Ausgaben für Forschung und Entwicklung sowie rasche Miniaturisierung der Sensoren

Universitäts- und Unternehmenslabore verkleinern Gehirnsensoren auf die Größe eines Salzkorns, während sie die klinische Qualität beibehalten, was eine unauffällige Platzierung zwischen Haarfollikeln oder in biologisch abbaubaren Matrizen ermöglicht [1]Stefanie Dede et al., "Ultra-Small Wireless Neural Motes," brown.edu. Die Brown University demonstrierte Burst-Modus-Protokolle, die neuronale Signalübertragung nachahmen, den Funkbetrieb reduzieren, um Energie zu sparen, und elektromagnetisches Rauschen verringern. Die Universität Nottingham fügte optisch gepumpte Magnetometer in leichte Helme ein und ermöglicht so bildgebende Verfahren auf Laborqualitätsniveau in Kinderstationen ohne Sedierung oder sperrige Abschirmung. Das Georgia Institute of Technology erzielte eine Klassifizierungsgenauigkeit von 96,4 % bei visuellen Reizen mit nahezu unsichtbaren epidermalen Sensoren, die durch Fernfeld-Funkenergieernte betrieben werden. Diese Kaskade von Durchbrüchen verwandelt drahtlose Prototypen in langlebige Medizinprodukte, die für jahrelange Studien und breite kommerzielle Einführungen geeignet sind.

Verlagerung der Intensivpflege hin zu kontinuierlicher, drahtloser Neuroüberwachung

Metaanalysen zeigen, dass 59 % der neurologisch kritischen Patienten günstige Ergebnisse erzielten, wenn eine multimodale drahtlose Überwachung eingesetzt wurde, gegenüber 23 % bei intermittierenden Regimen [2]Nationale Bibliothek für Medizin, "Drahtlose multimodale Überwachung verbessert Intensivpflegeergebnisse," pubmed.ncbi.nlm.nih.gov . Bittiums schnell anzubringende EEG-Kappen reduzieren die Einrichtungszeit auf unter 2 Minuten, eliminieren leitfähiges Gel und Techniker-Engpässe und ermöglichen eine sofortige Triage in Notaufnahmen. Epiminder erhielt als erstes Unternehmen die FDA-Zulassung für ein monatelang implantierbares EEG-System zur Epilepsiebehandlung und schuf damit einen Präzedenzfall für eine langfristige Überwachung vom Krankenhaus bis nach Hause. Da sich die wertbasierte Vergütung ausbreitet, betrachten Krankenhausgruppen die 24/7-Neuroüberwachung zunehmend als obligatorisch für Versorgungspfade bei traumatischen Hirnverletzungen, Schlaganfall und nach Aneurysmabehandlung.

Verbraucherorientierte Neuro-Wearables gewinnen an Mainstream-Bedeutung

Verbraucherorientierte Neuro-Wearables generierten im Jahr 2021 einen Umsatz von 247,8 Millionen USD und werden bis 2030 voraussichtlich mit einer CAGR von 12,33 % wachsen. Apple-Patente, die EEG-, EOG- und EMG-Messungen in der nächsten Generation von AirPods abdecken, deuten darauf hin, dass große Technologieunternehmen Ohrhörer in neuronale Dashboards für Stress- und Kognitionsprüfungen verwandeln wollen. Timex, STMicroelectronics und Pison integrieren neuronale Absichtssensoren in Fitness-Uhren, die Mikromuskelsignale in berührungsfreie Gestensteuerung übersetzen. EMOTIVs Investition in MYndspan verbindet MEG-Analysen auf klinischem Niveau mit EEG-Headsets für zu Hause und schafft so eine Pipeline von der Verbrauchergesundheit zu neurologischen Kliniken. Das Ergebnis ist eine steigende Nachfrage nach miniaturisierten, energieeffizienten SoCs – ein Vorteil für Komponentenlieferanten und Auftragshersteller gleichermaßen.

Konvergenz mit Gehirn-Computer-Schnittstellen und digitalen Therapeutika

Die FDA veröffentlichte im Februar 2023 detaillierte Leitlinien zu implantierten Gehirn-Computer-Schnittstellen, in denen Leistungs-, Cybersicherheits- und Biokompatibilitätsmaßstäbe klargestellt und Durchbruchsbezeichnungen an Neuralink, Precision Neuroscience und andere vergeben wurden. Diese Gewissheit fördert Querschnittsprojekte, bei denen drahtlose Gehirnsensoren nicht nur neuronale Zustände verfolgen, sondern auch Algorithmen speisen, die eine geschlossene Stimulation oder softwarebasierte digitale Therapeutika auslösen. Precisions Layer-7-Kortex-Array enthält 1.024 Elektroden auf einem 25 Mikrometer dünnen Film, der 30 Tage verbleiben kann, was die Grenzen zwischen diagnostischem Sensor und therapeutischer Elektrode verwischt. Pharmaunternehmen bündeln nun longitudinale neuronale Biomarker in Alzheimer- und Depressionsstudien, um frühe Wirksamkeitssignale zu erhalten, was die kommerzielle Nachfrage nach drahtlosen Kits in Forschungsqualität ausweitet.

Anstieg der Nachfrage nach Neuroüberwachung im Zusammenhang mit Raumflügen

Die NASA, die ESA und die CNSA finanzieren EEG-Programme, um die durch Schwerelosigkeit induzierte Neuroplastizität während Tiefraummissionen zu verstehen, und schaffen damit eine Nischen-, aber einflussreiche Nachfrage nach flachen, strahlungstoleranten Sensoren, die Daten über die Telemetrie von Raumfahrzeugen übertragen können (esa.int). Erkenntnisse aus diesen Programmen fließen häufig in terrestrische Spin-offs ein, wie etwa die Müdigkeitsvorhersage für Piloten und Lkw-Fahrer, was den gesamten adressierbaren Markt für drahtlose Gehirnsensoren langfristig vergrößert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Kontrolle für neurologische Geräte | -1.4% | Global, regional unterschiedlich | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und Datenschutzbedenken der Patienten | -1.1% | EU (DSGVO), USA (HIPAA) | Kurzfristig (≤ 2 Jahre) |

| Batterielebensdauer und thermische Grenzen von Implantaten | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Unklare Erstattung für ferngesteuerte Neuroüberwachung | -0.7% | Hauptsächlich USA, teilweise EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Kontrolle für neurologische Geräte

Die FDA klassifiziert EEG-basierte Geräte nun als Klasse II und schreibt besondere Kontrollen vor – von der Softwarevalidierung bis zur Biokompatibilität –, was die Kommerzialisierungszeiträume auf bis zu 7 Jahre verlängert [3]US-Bundesregister, "Neurologische Geräte; Endgültige Regel zur Neuklassifizierung," federalregister.gov. Die europäische Medizinprodukteverordnung verlangt eine Marktüberwachung nach dem Inverkehrbringen, für die viele Start-ups keine Infrastruktur haben, was sie zu Partnerschaften mit größeren Originalgeräteherstellern zwingt. Chinas Nationale Medizinprodukteaufsichtsbehörde schreibt eigene Vorschriften zur Datenspeicherung und zu Tierversuchen vor, was westliche Unternehmen zwingt, parallele Designs anzupassen – eine Verdoppelung, die die Kosten erhöht und globale Markteinführungen erschwert. Start-ups stehen vor der Wahl, zunächst auf Wellness-Märkte abzuzielen oder in umfangreiche Mehrzentren-Studien zu investieren, um eine medizinische Kennzeichnung zu erhalten.

Datensicherheits- und Datenschutzbedenken der Patienten

Neuronale Daten legen intime kognitive Muster offen, was EU- und US-Regulierungsbehörden dazu veranlasst, die Anforderungen an die Meldung von Datenschutzverletzungen und die Verschlüsselung zu verschärfen. Akademische Penetrationstests zeigten, dass Schadsoftware Stimulationsschwellen in implantierten Gehirn-Computer-Schnittstellen manipulieren könnte, was bei fehlgeschlagener Authentifizierung eine direkte Gefahr für Patienten darstellt. Energiebudgetbeschränkungen erschweren die Einbindung robuster AES-256- oder quantenresistenter Protokolle, was Halbleiteranbieter dazu veranlasst, kryptografische Engines mit einem Verbrauch unter einem Milliwatt zu entwickeln, die dennoch die HIPAA-Schwellenwerte erfüllen. Wenn es nicht gelingt, Gesundheitssysteme in Bezug auf den Datenschutz zu überzeugen, kann die Beschaffung selbst dann ins Stocken geraten, wenn die klinische Leistung nachgewiesen ist.

Batterielebensdauer und thermische Grenzen von Implantaten

Lithiumiodid-Zellen haben eine begrenzte Kapazität und erzeugen Wärme, wobei die FDA-Richtlinien den Temperaturanstieg im Gewebe auf 2 °C begrenzen. Forscher verfeinern Ultraschall- oder induktive Aufladungsverbindungen, doch die Abdeckung lässt nach, wenn sich die Körperhaltung des Patienten ändert, was die Akzeptanz für mehrjährige Implantate einschränkt. Bis die batterielose Energiegewinnung ausgereift ist, bevorzugen Kliniker möglicherweise semi-implantierbare oder kurzfristige Pflastergeräte für chronische Erkrankungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte behaupten die Umsatzführerschaft, während Zubehör die Innovation beschleunigt

Geräte repräsentierten im Jahr 2025 67,45 % des Marktvolumens für drahtlose Gehirnsensoren und werden bis 2030 voraussichtlich mit einer CAGR von 8,9 % wachsen, da Krankenhäuser veraltete kabelgebundene EEG- und MEG-Systeme erneuern. Elektroenzephalografie-Headsets machen den größten Anteil aus, unterstützt durch Zetos FDA-zugelassenes ONE-System, das 21 Trockenelektroden und KI-gestützte Anfallserkennung in einem einzigen leichten Formfaktor bietet. Kliniker schätzen die reduzierten Einrichtungszeiten, den höheren Patientenkomfort und die Cloud-Konnektivität, die eine schnellere Expertenbegutachtung ermöglicht. Implantierbare Tiefenelektroden-Plattformen, die heute noch einen geringeren Umsatzanteil haben, ziehen überproportional viel Risikokapital an, da sie monatelange intrakranielle Daten ohne häufige Klinikbesuche versprechen.

Zubehör, das im Jahr 2024 nur 32,55 % des Umsatzes ausmachte, wird jährlich um 10,11 % wachsen, da energieeffiziente Verstärker, Trockenelektrodenkappen und Bluetooth-Low-Energy-Transceiver einen wirklich kabellosen Betrieb ermöglichen. Elektrodenhersteller wechseln von Silberchlorid zu Graphenbeschichtungen, die die Impedanz senken und Hunderte von Sterilisationszyklen überstehen – wichtig für die Wiederverwendung in Epilepsiezentren mit hohem Durchsatz. Start-ups vermarkten Nanopartikel-Antennensprays, die vorhandene Kappen in drahtlose Hubs verwandeln – ein schlanker Upgrade-Pfad für budgetbeschränkte Krankenhäuser. Da KI-Analysen zunehmend auf Edge-Gateways verlagert werden, steigt die Nachfrage nach Mikrocontrollern, die Artefakte vor dem Cloud-Upload vorfiltern können, um Bandbreiten- und Datenschutzaufwand gering zu halten. Diese Trends bestätigen, dass die Zubehörkategorie der Innovationsmotor des gesamten Marktes für drahtlose Gehirnsensoren ist.

Nach Modalität: Nicht-invasive Lösungen dominieren, aber Implantate liefern überlegenes Wachstum

Nicht-invasive Systeme hielten im Jahr 2024 einen Umsatzanteil von 78,21 %, begünstigt durch ihr Sicherheitsprofil und den einfacheren regulatorischen Weg. Für den Heimgebrauch zugelassene Headsets wie das Heimanwendungs-EEG von Cumulus Neuroscience ermöglichen longitudinale Alzheimer-Studien ohne Standortbesuche, was die Abbruchrate senkt und die Datenqualität verbessert. Tragbare MEG-Helme befreien Patienten aus kryogenen Räumen und erweitern die funktionelle Bildgebung auf die Pädiatrie und Sportmedizin. Diese breite Nützlichkeit festigt die Dominanz nicht-invasiver Systeme in Krankenhaus-, Forschungs- und Verbraucherkanälen.

Implantate werden jedoch mit einer CAGR von 10,79 % schneller als der Gesamtmarkt wachsen. Die FDA-Zulassung für Precision Neurosciences 1.024-Kanal-Layer-7-Array und Epiminders mehrmonatiges Minder-EEG beweisen, dass Regulierungsbehörden nun temporäre kortikale Geräte für die Langzeitdiagnostik akzeptieren. Biologisch abbaubare Hydrogel-Sensoren, die nach 6 Wochen verschwinden, eliminieren die Kosten für Explantationsoperationen und sind attraktiv für Schlaganfall- und traumatische Hirnverletzungsfälle, die nur eine begrenzte Überwachung benötigen. Drahtlose Energieverbindungen auf Ultraschallbasis verlängern die Implantationszeiten weiter. Angesichts dieser Durchbrüche erwarten Investoren, dass minimal-invasive Systeme den Anteil externer Kappen stetig verringern werden, insbesondere in den Bereichen Epilepsie und Intensivpflege.

Die klinische Stimmung verlagert sich hin zu einem Hybridmodell, bei dem nicht-invasive Sensoren große Bevölkerungsgruppen screenen und Implantate eine tiefgehende Charakterisierung für komplexe Fälle bieten. Diese komplementäre Dynamik stellt sicher, dass beide Modalitäten gedeihen und gemeinsam den Markt für drahtlose Gehirnsensoren vorantreiben.

Nach Endnutzer: Krankenhäuser bleiben Kernkäufer, aber häusliche Pflege entwickelt sich zum Wachstumsmotor

Krankenhäuser und Kliniken kontrollierten im Jahr 2024 48,71 % des Umsatzes aufgrund etablierter Neurologiebudgets und Erstattungscodes für stationäre EEG-Untersuchungen. Notaufnahmen setzen schnell anzubringende Kappen ein, um Schlaganfall-Imitationen innerhalb des kritischen 30-Minuten-Fensters zu triagieren, während neurologische Intensivstationen drahtlose multimodale Sonden integrieren, um intrakraniellen Druck und Sauerstoffversorgung gleichzeitig zu überwachen. Ambulante Operationszentren investieren ebenfalls in drahtlose kortikale Kartierungskits für die Epilepsie-Resektionsplanung.

Häusliche Pflegeumgebungen werden voraussichtlich jährlich um 11,05 % wachsen, da Kostenträger Prävention gegenüber Krankenhausaufnahmen belohnen. Zetos Cloud-Plattform ermöglicht es Neurologen, Langzeit-EEG von jedem Standort aus zu überwachen, was Versorgungslücken im ländlichen Raum verringert. Verbraucher-Wearables finden Eingang in medizinische Versorgungspfade; beispielsweise kann eine Smartwatch eines Sportlers, die abnormale kognitive Erschöpfung erkennt, Telekonsultationen veranlassen, bevor das Gehirnerschütterungsrisiko eskaliert. Regulierungsbehörden unterstützen diesen Trend: Die FDA erteilt nun 510(k)-Zulassungen für Geräte, die ursprünglich für die Schlafüberwachung zu Hause vorgesehen waren. Diese Entwicklungen bestätigen, dass die häusliche Akzeptanz keine Nische ist, sondern eine unvermeidliche Erweiterung der patientenzentrierten Medizin.

Erfolgreiche Anbieter passen Logistik für Heimlieferung, Datenspeicherung und technischen Support an und verwandeln so Geräteverkäufe in wiederkehrende Serviceumsätze, die den Lebenszeitwert im Markt für drahtlose Gehirnsensoren steigern.

Nach Anwendung: Traumatische Hirnverletzungen führen heute, während Epilepsie das zukünftige Potenzial verankert

Die Überwachung traumatischer Hirnverletzungen generierte im Jahr 2024 mit 31,34 % den größten Umsatzanteil, da militärische, sportliche und Verkehrsunfallfälle Intensivpflegeeinsätze antreiben. Drahtlose Sonden, die sich ausbreitende Depolarisationen erkennen, können Kliniker sechs Stunden vor CT-Scans auf Ödeme hinweisen, was die Glasgow-Outcome-Scores verbessert und Rehabilitationskosten spart. Die Schlaganfallüberwachung folgt dicht dahinter und nutzt kontinuierliche Perfusionsmetriken zur Vorhersage von Vasospasmen nach Subarachnoidalblutungen.

Epilepsie wird mit der schnellsten CAGR von 10,84 % wachsen. Epiminders Minder ermöglicht es Neurologen, Anfallszyklen über Monate aufzuzeichnen und so gezielte Resektions- oder Neuromodulationstherapien zu leiten. Cloud-KI kann Terabytes an EEG-Daten analysieren, um die Anfallswahrscheinlichkeit vorherzusagen, sodass Patienten Hochrisikophasen im Voraus erkennen können. Diagnostik von Schlafstörungen, Verfolgung des Demenzfortschritts und Raumflugüberwachung bilden zusätzliche Nachfrageschichten, die alle dieselben Kernfähigkeiten der kabellosen, hochpräzisen Gehirnerfassung nutzen.

Nach Technologie: Bluetooth Low Energy behält die Vorrangstellung, während WLAN Hochbandbreitenanwendungen skaliert

Bluetooth-Low-Energy-Controller trieben im Jahr 2024 68,14 % der ausgelieferten Geräte an, da sie einen mehrtägigen Betrieb mit Knopfzellenbatterien aufrechterhalten und sich leicht mit Smartphones integrieren lassen. Abtastraten von 14,4 kS/s reichen für die meisten EEG-Bänder aus, erfüllen klinische Schwellenwerte und verbrauchen dabei weniger als 10 mW. Nahfeldkommunikation besetzt spezialisierte Nischen wie batterielose Implantate, die Energie durch dünne Hautschichten über dem Mastoid gewinnen.

WLAN holt mit einer CAGR von 10,80 % auf, da Algorithmen zunehmend auf Edge-Gateways laufen, die rohe, unkomprimierte Daten benötigen. Plattformen mit 56,8 kS/s pro Kanal können hochdichte Elektrokortikografie während der Wachneurochirurgie streamen – ein Arbeitsablauf, der bisher durch kabelgebundene Hardware eingeschränkt war. Dual-Mode-Chips, die automatisch zwischen Bluetooth Low Energy für die Basisüberwachung und WLAN bei kritischen Ereignissen wechseln, maximieren die Leistung und schützen gleichzeitig die Datenqualität. Explorative Forschung zu Ultraschall- und Körperbereichsnetzwerkverbindungen deutet auf eine Zukunft hin, in der der Begriff Markt für drahtlose Gehirnsensoren mehrere überlappende Kommunikationsstapel umfasst, die auf spezifische klinische Umstände abgestimmt sind.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 43,16 % des Umsatzes, gestützt durch FDA-geförderte Durchbruchsgeräte-Pfade und 650 Millionen USD an frischem Kapital für Neuralinks Series-E-Runde. US-amerikanische Universitätskrankenhäuser setzen multimodale Sonden als Teil wertbasierter Versorgungspakete für Schlaganfall und traumatische Hirnverletzungen ein, während Kanadas Einzahler-System die Erstattung von Heim-EEG in Ontario erprobt. Start-ups wie IDUN Technologies arbeiten mit Analog Devices in Boston zusammen, um Ohrhörersensoren zu entwickeln, was eine robuste Pipeline von Silicon Valley bis MedTech Valley veranschaulicht. Erstattungslücken für Heimüberprüfungen bestehen weiterhin, aber das Lobbying durch neurologische Fachgesellschaften gewinnt an Zugkraft.

Asien-Pazifik wird bis 2030 mit einer CAGR von 11,25 % wachsen, da China die Kommerzialisierung von Gehirn-Computer-Schnittstellen subventioniert und Japan mit einer raschen Alterung konfrontiert ist. Das Pekinger Institut für Hirnforschung schloss drei semi-invasive menschliche Implantate zum Preis von jeweils 902 USD ab, was westliche Alternativen unterbietet und die inländische Akzeptanz fördert. Japans Arzneimittel- und Medizingeräteagentur genehmigte Medtronics Percept-PC-Tremor-Stimulator und bestätigte damit die regulatorische Offenheit gegenüber fortschrittlichen neurologischen Geräten. Indien digitalisiert Tertiärkrankenhäuser im Rahmen von Ayushman Bharat und stellt Mittel für Neuro-Telemetrie bereit, was Mengenlieferungen beschleunigen sollte. Südkorea und Australien nutzen die 5G-Abdeckung, um Cloud-EEG zu erproben, das direkt an diensthabende Neurologen gestreamt wird.

Europa hält einen bedeutenden Anteil dank der Harmonisierung der Medizinprodukteverordnung und der Horizont-Europa-Förderungen. Deutschland und das Vereinigte Königreich kofinanzieren Universitäts-Industrie-Konsortien, die tragbare MEG-Systeme und Graphenelektroden entwickeln und so das regionale geistige Eigentum stärken. Die Initiative zum Europäischen Gesundheitsdatenraum könnte grenzüberschreitenden klinischen Studien die Erfassung standardisierter Gehirndaten ermöglichen – ein Vorteil für Anbieter, die interoperable Programmierschnittstellen liefern. Italien und Spanien setzen drahtlose Sonden ein, um die zweitältesten Bevölkerungen der Welt zu versorgen, während osteuropäische Krankenhäuser direkt auf drahtlose Systeme umsteigen, um veraltete Kabelinfrastruktur zu vermeiden. Die strikte Einhaltung der Datenschutz-Grundverordnung erhöht zwar die Kosten, differenziert aber auch Anbieter, die eine Ende-zu-Ende-Verschlüsselung nachweisen können, und fördert das Vertrauen bei öffentlichen Krankenhäusern und Forschungsethikkommissionen.

Wettbewerbslandschaft

Der Markt für drahtlose Gehirnsensoren beherbergt eine Mischung aus etablierten Gerätekonzernen und agilen Neuro-Start-ups, was zu einer mäßig fragmentierten Wettbewerbsmatrix führt. Medtronic, Philips und Natus nutzen ihre umfangreichen regulatorischen und servicebezogenen Präsenzen, um Krankenhausausschreibungen zu gewinnen; ihre Erneuerungszyklen können jedoch hinterherhinken, was Innovatoren mit modernsten Funktionen einen Einstiegspunkt verschafft. Zeto bietet ein EEG-als-Dienst-Abonnement an, das Hardware, Cloud-Analysen und neurologische Interpretation bündelt, und lockt damit Gemeinschaftskrankenhäuser ohne interne Spezialisten. EMOTIV bedient sowohl Verbraucher- als auch Forschungsgemeinschaften mit modularen Sensorarrays und kultiviert Markentreue unter frühen Anwendern.

Die Investitionsdynamik unterstreicht den Einsatz. Blackrock Neurotech sicherte sich 200 Millionen USD von Tether zur Kommerzialisierung implantierbarer Gehirn-Computer-Schnittstellen für Lähmungen und bestätigte damit den Investorenappetit für tiefgreifende technologische Neurobiologie. Pison und STMicroelectronics integrieren neuronale Absichtserkennung in Timex-Uhren und erweitern so die adressierbaren Märkte über medizinische Abrechnungscodes hinaus. IDUN Technologies arbeitet mit Analog Devices zusammen, um rauscharme Frontend-ASICs für gehirnerfassende Ohrhörer zu liefern, was das Vertrauen der Halbleiterhersteller in die Massenmarktakzeptanz signalisiert.

Die strategische Positionierung hängt zunehmend von drei Elementen ab: 1) proprietäre KI, die Daten in Echtzeit bereinigt und interpretiert, 2) sichere Gerät-zu-Cloud-Pipelines, die sich entwickelnden Datenschutzgesetzen entsprechen, und 3) aktualisierbare Firmware, die neue Anwendungen freischalten kann, ohne Hardware zu ersetzen. Unternehmen, die diese Trias beherrschen, wandeln einmalige Kapitalverkäufe in beständige Softwareumsätze um und verbessern so Margen und Investorenattraktivität. Die pädiatrische Neurologie ist nach wie vor unterversorgt und bietet eine Nische für Einsteiger, die Headsets an infantile Schädelgrößen anpassen können. Die Preissensibilität in Schwellenmärkten fördert das Interesse an Open-Source-Firmware und lokal montierten Elektrodenarrays, was flexible Lieferketten und regionale Joint Ventures begünstigt.

Marktführer im Bereich drahtlose Gehirnsensoren

NeuroSky

EMOTIV

Advanced Brain Monitoring, Inc.

Koninklijke Philips N.V.

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Forscher aus China und Singapur stellten einen implantierbaren miniaturisierten Sensor vor, der intrakranielle Druckmessungen per Ultraschall drahtlos überträgt und so den Bedarf an invasiven Kabeln während der Neurochirurgie reduziert.

- September 2022: Amazon stellte Halo Rise vor, einen radarbasierten Schlafmonitor für den Nachttisch, der Schlafdauer und -qualität ohne Trägerkontakt verfolgt.

- September 2022: Sleepme Inc. brachte Hiber-AI und einen nicht tragbaren Schlaf-Tracker auf den Markt, der mit dem Dock Pro Sleep System gekoppelt wird, um die Matratzentemperatur in Echtzeit anzupassen und die Schlafqualität zu verbessern.

Globaler Berichtsumfang des Marktes für drahtlose Gehirnsensoren

Drahtlose Gehirnsensoren sind Geräte, die dabei helfen, die Temperatur zu überwachen, den intrakraniellen Druck zu messen und Gehirnsignale in Form von Gehirnwellen aufzuzeichnen. Das wesentliche Ziel dieser drahtlosen Gehirnsensoren ist es, Personen in Notsituationen zu schützen. Die Geräte werden hauptsächlich für Patienten eingesetzt, die an Schlafstörungen, traumatischen Hirnverletzungen, Demenz, Parkinson-Krankheit und anderen neurologischen Erkrankungen leiden.

Der Markt für drahtlose Gehirnsensoren ist segmentiert nach Produkttyp (Geräte und Zubehör), Anwendung (traumatische Hirnverletzungen, Demenz, Schlafstörungen und weitere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte in Millionen USD für alle oben genannten Segmente.

| Geräte | Elektroenzephalografie-Geräte |

| Schlafüberwachungsgeräte | |

| Implantierbare neuronale Überwachungsgeräte | |

| Sonstige Geräte | |

| Zubehör | Elektrodenkappen |

| Signalverstärker | |

| Drahtlose Transceiver | |

| Sonstiges Zubehör |

| Nicht-invasiv |

| Minimal-invasiv / implantierbar |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Forschungs- und Akademische Einrichtungen |

| Häusliche Pflegeumgebungen |

| Traumatische Hirnverletzungen |

| Schlaganfall- und zerebrovaskuläre Überwachung |

| Demenz |

| Epilepsie |

| Schlafstörungen |

| Sonstige Anwendungen |

| Bluetooth Low Energy (BLE) |

| WLAN |

| Nahfeldkommunikation (NFC) |

| Sonstige drahtlose Technologien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Geräte | Elektroenzephalografie-Geräte |

| Schlafüberwachungsgeräte | ||

| Implantierbare neuronale Überwachungsgeräte | ||

| Sonstige Geräte | ||

| Zubehör | Elektrodenkappen | |

| Signalverstärker | ||

| Drahtlose Transceiver | ||

| Sonstiges Zubehör | ||

| Nach Modalität | Nicht-invasiv | |

| Minimal-invasiv / implantierbar | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Forschungs- und Akademische Einrichtungen | ||

| Häusliche Pflegeumgebungen | ||

| Nach Anwendung | Traumatische Hirnverletzungen | |

| Schlaganfall- und zerebrovaskuläre Überwachung | ||

| Demenz | ||

| Epilepsie | ||

| Schlafstörungen | ||

| Sonstige Anwendungen | ||

| Nach Technologie | Bluetooth Low Energy (BLE) | |

| WLAN | ||

| Nahfeldkommunikation (NFC) | ||

| Sonstige drahtlose Technologien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für drahtlose Gehirnsensoren?

Der Markt erreichte im Jahr 2025 einen Wert von 597,48 Millionen USD und wird bis 2030 voraussichtlich 947,04 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im Markt für drahtlose Gehirnsensoren?

NeuroSky, EMOTIV, Advanced Brain Monitoring, Inc., Koninklijke Philips N.V. und Medtronic sind die wichtigsten Unternehmen, die im Markt für drahtlose Gehirnsensoren tätig sind.

Welches Segment wächst am schnellsten im Markt für drahtlose Gehirnsensoren?

Zubehör, einschließlich drahtloser Transceiver und Signalverstärker, wird bis 2030 voraussichtlich mit einer CAGR von 10,11 % wachsen.

Welche Region hat den größten Anteil am Markt für drahtlose Gehirnsensoren?

Nordamerika führt mit einem Anteil von 43,16 % dank FDA-Unterstützung und starker Risikokapitalfinanzierung.

Welche Jahre deckt dieser Markt für drahtlose Gehirnsensoren ab?

Der Bericht deckt die historische Marktgröße des Marktes für drahtlose Gehirnsensoren für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für drahtlose Gehirnsensoren für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: