Marktgröße und Marktanteil der Gehirnüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.67 Milliarden US-Dollar |

| Marktgröße (2031) | 10.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

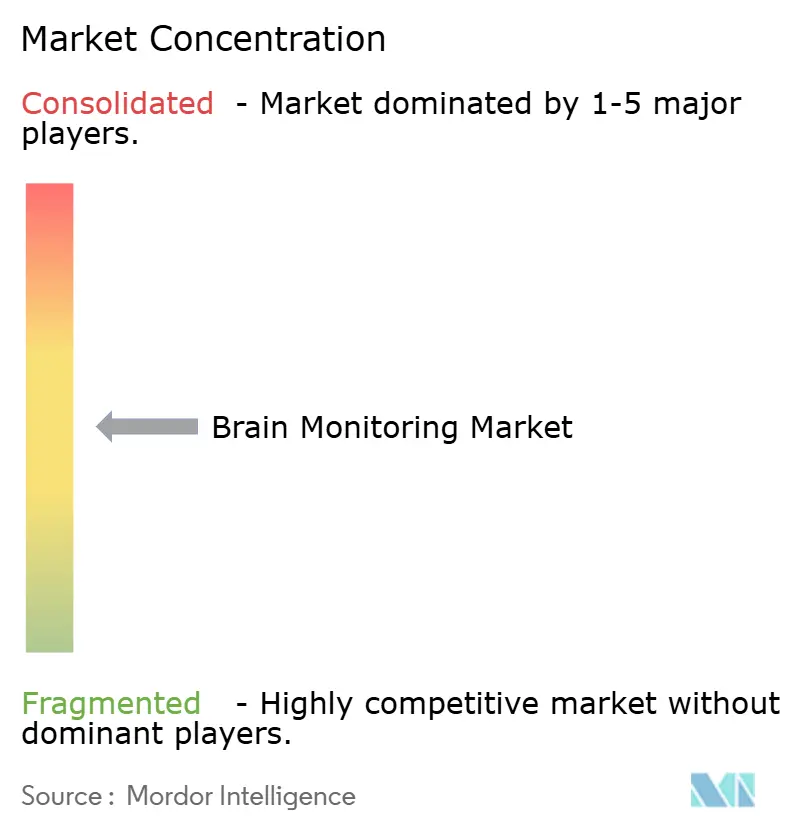

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gehirnüberwachung von Mordor Intelligence

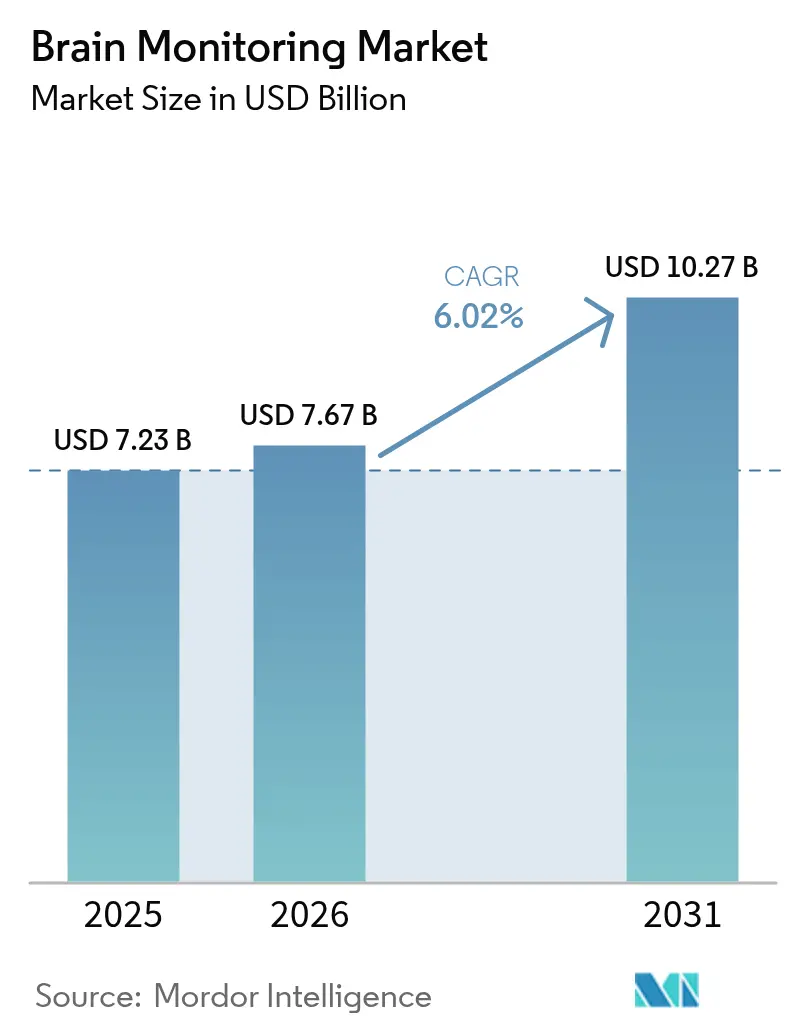

Die Marktgröße für Gehirnüberwachung wird voraussichtlich von 7,23 Milliarden USD im Jahr 2025 auf 7,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,02 % über den Zeitraum 2026–2031 einen Wert von 10,27 Milliarden USD erreichen. Die Nachfrage steigt, da neurologische Erkrankungen an die Spitze der globalen Krankheitslast rücken und Anbieter daher in schnellere und tragbarere Diagnosewerkzeuge investieren. Fortschritte in der künstlichen Intelligenz (KI) verbessern die multimodale Dateninterpretation, während minimal-invasive und tragbare Sensoren die routinemäßige Überwachung in Notaufnahmen, Rehabilitationszentren und Privathaushalte verlagern. Stationäre Systeme dominieren weiterhin die Krankenhausausgaben, doch das stärkste Wachstum verzeichnen kompakte und cloud-verbundene Geräte, die Tele-Neurologie und dezentralisierte Studien unterstützen. Anbieter verlagern ihren Fokus von eigenständiger Hardware hin zu integrierten Software-als-Medizinprodukt (SaMD)-Plattformen, die die Datenanalyse automatisieren, Personalengpässe überbrücken und wiederkehrende Einnahmen aus Analyseabonnements generieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Elektroenzephalograph-Systeme im Jahr 2025 einen Marktanteil von 30,18 % am Markt für Gehirnüberwachung, während Zubehör bis 2031 voraussichtlich mit einem CAGR von 7,78 % wachsen wird.

- Nach Verfahren dominierten nicht-invasive Techniken im Jahr 2025 mit 73,12 % der Marktgröße für Gehirnüberwachung; invasive Modalitäten verzeichnen bis 2031 den schnellsten CAGR von 6,72 %.

- Nach Modalität hielten stationäre Systeme im Jahr 2025 einen Umsatzanteil von 60,65 %, während tragbare und wearable Geräte bis 2031 mit einem CAGR von 7,05 % wachsen werden.

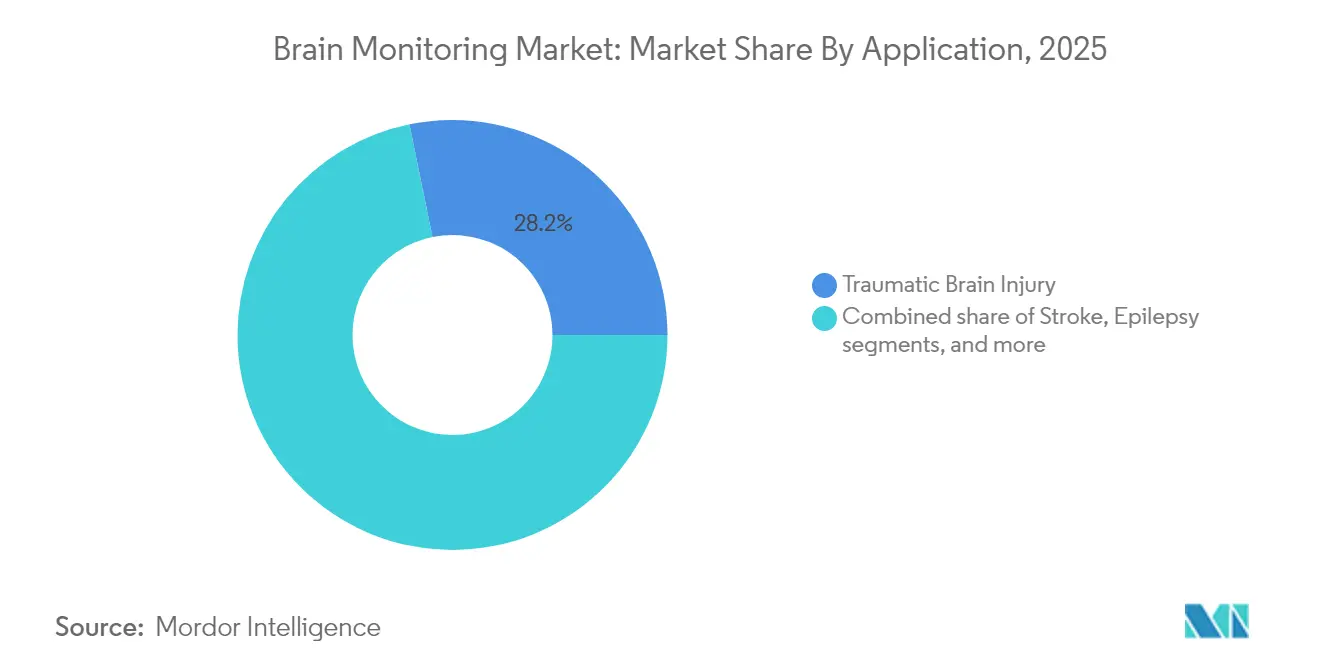

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 28,21 % der Marktgröße für Gehirnüberwachung auf traumatische Hirnverletzungen; Alzheimer-Überwachungslösungen entwickeln sich bis 2031 mit einem CAGR von 6,90 %.

- Nach Endnutzer entfielen im Jahr 2025 66,12 % der Ausgaben auf Krankenhäuser, während Heimversorgungs- und Tele-Neurologie-Plattformen bis 2031 voraussichtlich jährlich um 7,50 % wachsen werden.

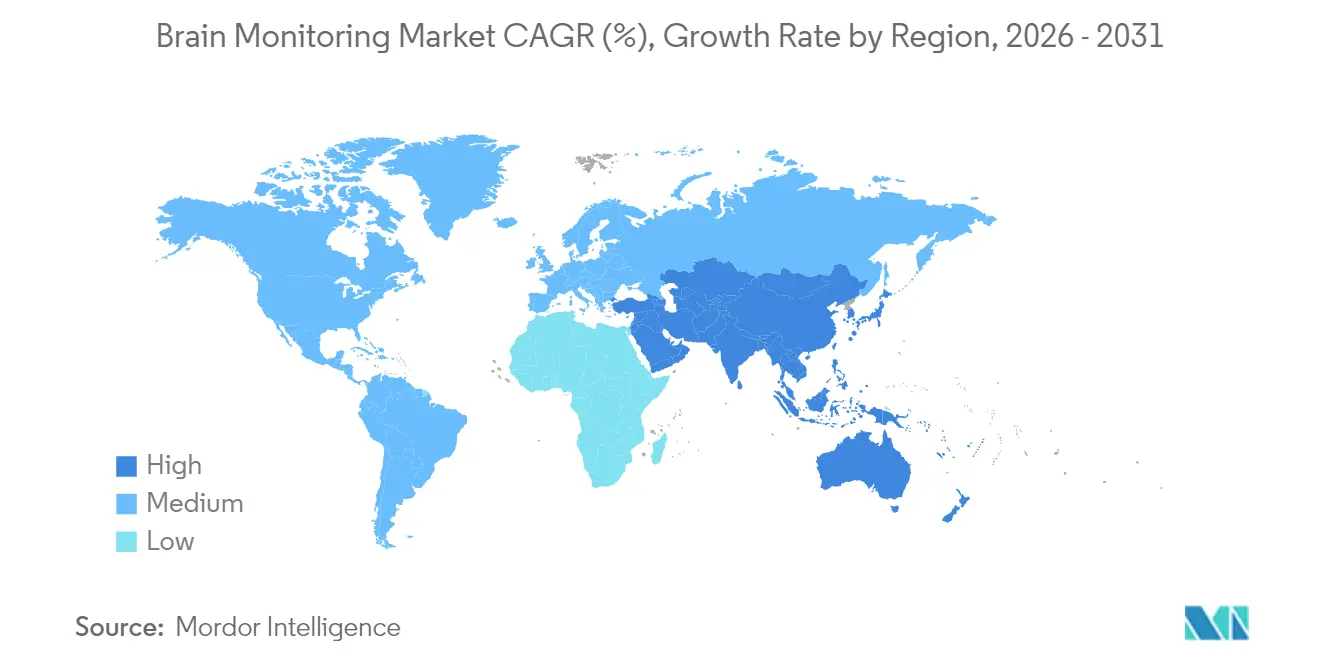

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,28 %; der asiatisch-pazifische Raum verzeichnet zwischen 2026 und 2031 den höchsten regionalen CAGR von 8,26 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Gehirnüberwachung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz neurologischer Erkrankungen | +2.5% | Global; insbesondere Länder mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| KI-gestützte multimodale Analytik | +2.0% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Tragbare und minimal-invasive Gehirnsensoren | +1.5% | Global; frühe Akzeptanz in Hocheinkommensregionen | Mittelfristig (2–4 Jahre) |

| Investitionsschub in die neurokritische Versorgungsinfrastruktur | +1.1% | Nordamerika, Europa, China, Japan, GCC | Kurzfristig (≤ 2 Jahre) |

| Auf das Gehirn ausgerichtete Arzneimittelstudien, die objektive Biomarker suchen | +0.9% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungen für SaMD-Module | +0.7% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz neurologischer Erkrankungen

Fälle von Schlaganfall, Demenz, Epilepsie und Neuropathien betreffen mittlerweile mehr als 3 Milliarden Menschen – 43 % der Weltbevölkerung – ein Anstieg von über 18 % seit 1990.[1]Weltgesundheitsorganisation, „Mehr als 1 von 3 Menschen von neurologischen Erkrankungen betroffen, der führenden Ursache für Krankheit und Behinderung weltweit”, who.int Diese Erkrankungen verursachen jährlich 443 Millionen verlorene gesunde Lebensjahre und erhöhen den Druck auf die Gesundheitssysteme erheblich. Die steigende Lebenserwartung verstärkt die Exposition gegenüber altersbedingten Erkrankungen wie Alzheimer, während Stoffwechselerkrankungen wie Diabetes die Inzidenz von Neuropathien verdreifachen. Die wachsende Lücke zwischen Patientennachfrage und Neurologenangebot veranlasst Krankenhäuser, automatisierte Überwachungssysteme einzuführen, die Hochrisikofälle triagieren und Daten in zentralisierte Interpretationszentren einspeisen. Im nächsten Jahrzehnt wird erwartet, dass universelle Screening-Programme und Gemeinschaftskliniken auf kostengünstigere neuronale Sensoren zurückgreifen, um frühe Verschlechterungen zu erkennen, was die langfristige Expansion des Marktes für Gehirnüberwachung aufrechterhalten wird.

KI-gestützte multimodale Analytik für verbesserte Diagnosegenauigkeit

Algorithmen des maschinellen Lernens integrieren nun EEG, Bildgebung, Hämodynamik und klinische Scores, um Mortalität oder schlechte Ergebnisse bei traumatischen Hirnverletzungen mit einer Genauigkeit von bis zu 95,6 % vorherzusagen.[2]Seun Orenuga et al., „Traumatische Hirnverletzung und künstliche Intelligenz: Die Zukunft gestalten”, MDPI, mdpi.com Von der FDA zugelassene Plattformen wie Ceribell Clarity ermöglichen die Erkennung von elektroencephalographischem Status epilepticus am Krankenbett innerhalb von Minuten und entlasten Intensivpflegeteams von der manuellen Überprüfung. Krankenhäuser in Nordamerika und Europa integrieren diese SaMD-Module in bestehende Monitore und schaffen Serviceverträge, die Cloud-Analytik mit Verbrauchsmaterialien bündeln. Da Erstattungscodes die algorithmusgestützte Interpretation anerkennen, beschleunigt sich die Akzeptanz in städtischen asiatisch-pazifischen Zentren. Mittelfristig werden reichhaltigere Datenpipelines die Entscheidungszeiten in Schlaganfall- und Intensivstationen verkürzen und die Nutzung im Markt für Gehirnüberwachung steigern.

Verbreitung tragbarer und minimal-invasiver Gehirnsensoren

Flexible Trockelelektroden-Stirnbänder, Ohr-EEG-Einsätze und submillimetergroße Neuro-Umhüllungssensoren erfassen nun Gehirnaktivität in ambulanten Umgebungen ohne Gele oder Kabel.[3]Deblina Sarkar, „Tragbare Geräte für Zellen”, MIT News, news.mit.edu Sportverbände erproben Helmeinlagen, die Aufprallkinematik quantifizieren, während Schlaflabore ohrstöpselartige Geräte ausgeben, die nächtliche Mikroarousals verfolgen. Krankenhäuser schätzen diese Wearables für die Nachsorge nach neurochirurgischen Eingriffen, und Pharmaunternehmen setzen sie in dezentralisierten Studien ein, um reale Endpunkte zu erfassen. Da Validierungsstudien die Gleichwertigkeit mit laborwertigen Systemen belegen, zeigen Versicherer Interesse an häuslichen Überwachungspfaden, die Wiederaufnahmen reduzieren. Das Ergebnis ist eine stetige Durchdringung von Verbraucher- und Prosumer-Geräten, die Daten an klinische Dashboards zurücksenden und das adressierbare Volumen für den Markt für Gehirnüberwachung vergrößern.

Investitionsschub in die neurokritische Versorgungsinfrastruktur

Staatliche und private Kostenträger rüsten Schlaganfallzentren, Neuro-Intensivstationen und militärische Traumaeinheiten auf. Das US-amerikanische Verteidigungsgesundheitsprogramm hat in seinem Haushalt für das Geschäftsjahr 2025 dedizierte Mittel für die Hirnverletzungsforschung bereitgestellt; das NIH Blueprint MedTech vergab 2024 17 Millionen USD, um die Geräteentwicklung zu beschleunigen.[4]Nationale Gesundheitsinstitute, „Blueprint MedTech treibt weiterhin die Innovation von Geräten voran”, nibib.nih.gov Große private Krankenhausgruppen in China und den Golfstaaten folgen diesem Beispiel und kaufen schnelle EEG-Wagen und multimodale Bettsysteme. Da Investitionsbudgets bereits freigegeben sind, werden die Auswirkungen auf Geräteverkäufe und Serviceverträge innerhalb von zwei Jahren spürbar sein.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Gehirnüberwachung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für fortschrittliche Modalitäten | -1.2% | Global; stärkste Belastung in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an ausgebildeten Neurotechnologen | -0.9% | Weltweit; gravierend in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Interoperabilitäts- und Cybersicherheitsrisiken | -0.6% | Global; erhöht in Jurisdiktionen mit strengem Datenschutz | Mittelfristig (2–4 Jahre) |

| Unsichere Erstattung für ambulante Lösungen | -0.4% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für fortschrittliche Modalitäten

Magnetoenzephalographie- und fMRT-Systeme können 3 Millionen USD übersteigen, wobei jährliche Serviceverträge 10–15 % des Listenpreises hinzufügen. Selbst herkömmliche EEG-Geräte erfordern Verbrauchsmaterialien und Kalibrierungen, die die Betriebsbudgets der Krankenhäuser belasten. Ersatzzyklen beschleunigen sich, da Anbieter KI-fähige Modelle auf den Markt bringen, was Finanzausschüsse in preissensiblen Märkten dazu veranlasst, Käufe aufzuschieben. Open-Source-Wearable-fNIRS-Prototypen aus akademischen Labors versprechen Abhilfe, doch die Zertifizierung ist noch Jahre entfernt, sodass die Kosten mittelfristig eine Belastung für den Markt für Gehirnüberwachung darstellen.

Globaler Mangel an ausgebildeten Neurotechnologen

Intensivstationen in vielen Regionen fehlt es an Personal, das Elektroden platzieren, Kurven interpretieren oder Geräte warten kann. Während der COVID-19-Pandemie stiegen Tele-Neurologie-Besuche in den Vereinigten Staaten von 3,9 % auf 94,6 %, was die Personalengpässe verdeutlicht. Obwohl KI-Triage einen Teil des Drucks mindert, erfordern komplexe Fälle weiterhin eine Expertenbegutachtung. Die mehrjährige Ausbildungspipeline bedeutet, dass Talentmangel die Gerätenutzung einschränken wird, insbesondere in aufstrebenden Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Gehirnüberwachung

Nach Produkttyp:

EEG-Systeme führen, während Zubehör beschleunigtEEG-Systeme generierten im Jahr 2025 den größten Anteil am Markt für Gehirnüberwachung und erzielten 30,18 % des Umsatzes. Krankenhäuser verlassen sich auf sie für die Anfallsdiagnostik, die Überwachung der Sedierungstiefe und die Überwachung zerebraler Ischämie. Tragbare Schnell-EEG-Wagen transformieren nun Notfallabläufe, indem sie die Anfallserkennung innerhalb von 10 Minuten am Krankenbett ermöglichen und den Geräteumsatz steigern. Zubehör – Kappen, Trockelelektroden, Kabel – wächst am schnellsten mit einem CAGR von 7,78 %, da jede neue Einheit eine wiederkehrende Verbrauchsmaterialnachfrage erzeugt. Flexible Polymerelektroden verbessern den Komfort und verkürzen die Einrichtungszeit, was den EEG-Einsatz in der Pädiatrie und beim Tele-Monitoring ausweitet. Da immer mehr Krankenhäuser auf Einwegkappen standardisieren, um das Infektionsrisiko zu begrenzen, wird das Zubehörteilsegment den gesamten Markt für Gehirnüberwachung übertreffen.

Nach Verfahren:

Nicht-invasiv dominiert, während invasiv an Präzision gewinntNicht-invasive Modalitäten wie Kopfhaut-EEG, fNIRS und transkranieller Doppler kontrollierten 2025 73,12 % des Umsatzes dank geringerem Risiko und einfacherer Personalbesetzung. Ihre Attraktivität wächst, da algorithmusgestützte Systeme invasive Genauigkeit annähern. Dennoch sind Intensivstationen weiterhin auf intrakranielle Drucksonden und Tiefenelektroden für refraktäre Fälle angewiesen. Diese invasiven Werkzeuge expandieren mit einem CAGR von 6,72 %, da neue Nanomembransensoren in Studien eintreten, die durch Blutgefäße eingeführt werden und eine Schädelöffnung überflüssig machen. Langfristig könnten hybride Lösungen die Kategorien weiter verwischen und das Wachstum in beiden Kohorten des Marktes für Gehirnüberwachung aufrechterhalten.

Nach Modalität:

Stationäre Systeme behalten die Führung, während Wearables an Dynamik gewinnenIn Neuro-Intensivstationen verankerte stationäre/eigenständige Systeme halten weiterhin einen Anteil von 60,65 % und werden für ihre Multiparameterfusion und tiefgreifende Analytik geschätzt. Stereotaktische Operationssäle verlassen sich ebenfalls auf großformatige Displays und Hochbildratenkameras zur Führung. Dennoch verzeichnen tragbare und wearable Geräte einen CAGR von 7,05 %, gestützt durch Cloud-Konnektivität und Batteriefortschritte. Gehörgang-EEG, selbstklebende Stirnpflaster und visormontierte Nah-Infrarot-Sensoren decken nun Schlaganfallrehabilitation, Schlafmedizin und Verbraucherwellness ab. Da Kostenträger Fernüberwachungspakete erstatten, setzen Krankenhäuser Leihgeräte ein, die verschlüsselte Daten an Kommandozentren streamen und die Reichweite des Marktes für Gehirnüberwachung erweitern.

Nach Anwendung:

Traumatische Hirnverletzung führt, während Alzheimer-Überwachung beschleunigtDas Segment traumatische Hirnverletzung machte 2025 28,21 % des Umsatzes aus, da Akteure aus Militär, Sport und Notfallmedizin auf kontinuierliche Überwachung bestehen. Hochempfindliche Bluttests auf Neurofilament-Leichtkette (NfL) ergänzen das EEG und ermöglichen frühe Entlassungsentscheidungen. Im Gegensatz dazu liegt die Alzheimer-Krankheit und andere Demenzen im Anteil zurück, wächst aber am schnellsten mit einem CAGR von 6,90 %. KI-Modelle, die longitudinale EEG- und Bilddaten auswerten, erkennen präklinischen Rückgang, und tragbare Sensoren erfassen tägliche Aktivitätsmuster, die auf kognitive Veränderungen hinweisen. Da alternde Bevölkerungen wachsen, drängen politische Entscheidungsträger auf frühere Interventionen und festigen den Einfluss dieses Segments auf den Markt für Gehirnüberwachung.

Nach Endnutzer:

Krankenhäuser behalten die Dominanz, während Heimversorgungsplattformen expandierenKrankenhäuser machten 2025 66,12 % der Marktgröße aus, angetrieben durch gebündelte Investitionskäufe, Serviceverträge und Personalschulungsprogramme. Neuro-Intensivstationen integrieren EEG in Beatmungsgeräte-Dashboards, und akademische Zentren betreiben hochdichte Forschungsarrays. Dennoch zeigen Heimversorgungs- und Tele-Neurologie-Plattformen einen CAGR von 7,50 % und nutzen die Erstattung für die Fernüberwachung physiologischer Parameter. Schlaganfallpatienten verlassen das Krankenhaus nun mit tragbaren Stirnbändern, die Kliniker auf anfallsähnliche Aktivitäten aufmerksam machen. Teleschlaganfall-Netzwerke verbinden ländliche Notaufnahmen mit Bereitschaftsspezialisten in städtischen Zentren, erweitern den Zugang und unterstützen das Wachstum im gesamten Markt für Gehirnüberwachung.

Geografische Analyse

Markt für Gehirnüberwachung in Nordamerika und Europa

Nordamerika hielt im Jahr 2025 einen Anteil von 37,28 % am weltweiten Umsatz, unterstützt durch eine umfassende Krankenversicherungsabdeckung, NIH-Zuschüsse und ein dichtes Netz von Traumazentren der Stufe eins. Die Größe des Marktes für Gehirnüberwachung in der Region wächst mit einem stetigen CAGR von 5,95 %, da Krankenhäuser ihre Geräteflotten auf KI-gestützte Modelle umstellen und ambulante Anbieter mobile EEG-Kits einsetzen. Europa folgt mit einem ausgereiften, aber methodischen Beschaffungswesen; das Wachstum liegt bei 5,72 %, da die Haushaltsaufsicht die Einführung verlangsamt, aber nicht stoppt. Bemerkenswert ist ein handgehaltener okularer Laser, der TBI-Biomarker in der goldenen Stunde nach einer Verletzung erkennt – ein potenzieller Versorgungsstandard in Krankenwagen.

Markt für Gehirnüberwachung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 8,26 % die stärksten Zuwächse. China finanziert Schlaganfallzentren in Städten der zweiten Kategorie; Japan erprobt Versicherungscodes für Heim-EEG; Indiens Privatkrankenhäuser importieren Schnell-EEG-Geräte für Notaufnahmen. Da 80 % der neurologischen Todesfälle in Ländern mit niedrigem und mittlerem Einkommen auftreten, bleibt die regionale Nachfrage nach erschwinglichen, wartungsarmen Geräten hoch. Lokale Hersteller haben begonnen, kostengünstige Alternativen anzubieten, was die Widerstandsfähigkeit der Lieferkette im Markt für Gehirnüberwachung stärkt.

Markt für Gehirnüberwachung im Nahen Osten, Afrika und Südamerika

Der Nahe Osten & Afrika sowie Südamerika wachsen von einer kleineren Ausgangsbasis aus, da Golfstaaten neuro-kritische Zentren aufbauen und brasilianische Krankenhäuser Teleschlaganfall-Netzwerken beitreten. Allerdings dämpfen Währungsvolatilität und Beschaffungshürden die Beschleunigung. Es wird erwartet, dass multilaterale Kreditgeber und öffentlich-private Partnerschaften Pilotprogramme finanzieren, die klinischen und wirtschaftlichen Nutzen nachweisen, und damit Brückenköpfe für künftiges Marktwachstum schaffen.

Wettbewerbslandschaft

Das Wettbewerbsfeld vereint diversifizierte Medizintechnikkonzerne – Medtronic, GE Healthcare, Philips – mit fokussierten Innovatoren wie Ceribell und Advanced Brain Monitoring. Etablierte Unternehmen nutzen globale Serviceorganisationen und multimodale Portfolios, während Spezialisten sich durch KI-Algorithmen differenzieren, die die Lesezeit verkürzen oder Status epilepticus erkennen. Partnerschaften mit Leistungserbringern sind entscheidend geworden: Arkansas Children's übernahm Zetos von der FDA zugelassenes Trockelelektroden-Headset, um die pädiatrische EEG-Erfassung zu beschleunigen.

Akquisitionen setzen sich fort, da Unternehmen technologische Angrenzungen suchen. Aditxt erwarb die NeuroCap- und NeuroEEG-Vermögenswerte von Brain Scientific, um die Telehealth-Expansion zu beschleunigen. Unterdessen eröffnet Medtronics BIS LoC OEM-Modul Lizenzeinnahmen, indem es Narkosetiefe-Indizes in Monitore von Drittanbietern einbettet.

Der Wettbewerbsfokus verlagert sich von Hardware-Margen hin zu Analyseabonnements und der Integration in klinische Arbeitsabläufe. Anbieter, die Cloud-Dashboards, Cybersicherheits-Patches und Algorithmus-Updates bereitstellen, binden Krankenhäuser in mehrjährige Vereinbarungen ein und erhöhen die Wechselkosten. Da SaMD-Zulassungen sich beschleunigen, werden Softwarefähigkeiten die künftige Marktanteilsgewinnung im Markt für Gehirnüberwachung bestimmen.

Marktführer der Gehirnüberwachungsbranche

GE Healthcare

Koninklijke Philips N.V.

Medtronic PLC

Natus Medical Incorporated

Nihon Kohden Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Gehirnüberwachung

- Abbott Laboratories

- Advanced Brain Monitoring

- Boston Scientific

- BrainScope Company Inc.

- Cadwell

- Cerenion

- Compumedics

- Elekta

- EMOTIV Inc.

- GE Healthcare

- Koninklijke Philips

- Masimo

- Medtronic

- Mespere LifeSciences

- Natus Medical

- Neurable Inc.

- NeuraSignal, Inc.

- NeuroSky Inc.

- Nihon Kohden

- Siemens Healthineers

- Zeto, Inc.

Analyse der Unternehmen im Markt für Gehirnüberwachung lesen

Jüngste Branchenentwicklungen im Markt für Gehirnüberwachung

- Dezember 2024: Medtronic stellte in Indien den Percept RC Neurostimulator mit wiederaufladbarer BrainSense-Technologie vor und verlängerte die Batterielebensdauer auf über 15 Jahre.

- November 2024: Bearmind brachte eine mit Sensoren ausgestattete Helmeinlage auf den Markt, um Kopfaufprallkräfte bei Sportlern in Echtzeit zu verfolgen und das kumulative Verletzungsrisiko zu reduzieren.

- September 2024: Ingenieure der Universität Houston stellten flexible piezoelektrische Augenbewegungssensoren vor, die bei der Diagnose von Schlaganfall, Parkinson und Alzheimer helfen.

- September 2024: Das NIH Blueprint MedTech vergab 17 Millionen USD an Unternehmen, die einen tragbaren fetalen Gehirn-Ultraschall und eine nicht-invasive Gehirn-Computer-Schnittstelle zur Behandlung chronischer Schmerzen entwickeln.

Markt für Gehirnüberwachung Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Gehirnüberwachung als Umsatz aus Medizinprodukten und zugehörigem Zubehör, die elektrische, hämodynamische oder druckbezogene Aktivitäten des Gehirns in klinischen und Forschungsumgebungen aufzeichnen oder abbilden. Zu den erfassten Produkten gehören EEG, MEG, transkranieller Doppler, zerebrale Oximeter, Intrakranialdruck-Monitore, CT, MRT, PET sowie eigenständige oder tragbare Systeme zur kontinuierlichen neurologischen Beurteilung.

Ausschlüsse aus dem Geltungsbereich: Neuro-Wellness-Headsets für Verbraucher, reine Software-basierte kognitive Tests sowie jegliche Neuromodulations- oder Stimulationsgeräte.

Segmentierungsübersicht

- Nach Produkttyp

- Magnetoenzephalograph (MEG)-Systeme

- Elektroenzephalograph (EEG)-Systeme

- Transkranieller Doppler (TCD)-Ultraschall

- Zerebrale Oximeter

- Magnetresonanztomographie (MRT)-Geräte

- Intrakranielle Drucküberwachungsgeräte (ICP)

- Computertomographie (CT)-Geräte

- Positronenemissionstomographie (PET)-Geräte

- Zubehör

- Elektroden

- Sensoren

- Kabel

- Gele und Pasten

- Sonstiges Zubehör

- Sonstige Gehirnüberwachungsgeräte

- Nach Verfahren

- Invasive Überwachung

- Nicht-invasive Überwachung

- Nach Modalität

- Stationäre / eigenständige Systeme

- Tragbare und wearable Systeme

- Nach Anwendung

- Traumatische Hirnverletzung

- Schlaganfall

- Epilepsie

- Parkinson-Krankheit

- Alzheimer und andere Demenzen

- Schlafstörungen

- Sonstige neurologische Erkrankungen

- Nach Endnutzer

- Krankenhäuser

- Diagnose- und Bildgebungszentren

- Ambulante chirurgische und Fachkliniken

- Heimversorgungseinrichtungen und Tele-Neurologie-Plattformen

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Neurochirurgen, Neuro-ITS-Pflegepersonal, Biomediziningenieurinnen und -ingenieuren sowie Beschaffungsleitern in den Vereinigten Staaten, Deutschland, Indien und Brasilien. Anschließend validierten sie Preiskorridore und Ersatzzyklen durch eine Online-Umfrage unter aufstrebenden Unternehmen im Bereich tragbarer EEG-Geräte. Diese Interaktionen schlossen Datenlücken und verfeinerten die Adoptionskurven.

Desk Research

Wir extrahierten Trenddaten aus drei Jahren von erstrangigen Institutionen wie der WHO-Plattform für neurologische Erkrankungen, den CDC-Registern für traumatische Hirnverletzungen, den Eurostat-Krankenhausentlassungsdateien, den OECD-Handelscodes und den FDA-Gerätezulassungen. Diese wurden mit Erkenntnissen aus begutachteten Fachzeitschriften, gerätespezifischen Handelsverbänden und öffentlichen Unternehmenseinreichungen kombiniert, die über D&B Hoovers und Dow Jones Factiva bezogen wurden. Die genannten Quellen veranschaulichen unsere Bandbreite; zahlreiche weitere Publikationen haben die Datenprüfung und narrative Überprüfungen beeinflusst.

Marktgröße & Prognose

Ein Top-down-Prävalenz-zu-Behandlungs-Modell wandelt Inzidenzfälle von TBI, Schlaganfall und Epilepsie sowie die Anzahl der Neuro-ITS-Betten in potenzielle Gerätenachfrage um, die anschließend durch selektive Bottom-up-Lieferantenzusammenführungen und stichprobenartige ASP × Volumen-Prüfungen bestätigt wird. Zu den Kernvariablen zählen das Wachstum der alternden Bevölkerung, die Inzidenz neurologischer Erkrankungen, der Ausbau der ITS-Kapazitäten, Verschiebungen beim durchschnittlichen Verkaufspreis sowie jährliche FDA-Zulassungen. Eine multivariate Regression auf Basis dieser Treiber liefert die Prognose für 2025–2030. Wo Umsatzaufteilungen nach Anbietern fehlten, wurden regionale Kanalprüfungen durchgeführt, bevor die Gesamtwerte ermittelt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Versandtrends und Zolldaten auf Anomalien geprüft, gefolgt von einer Peer-Review. Die Freigabe erfolgt erst, nachdem Abweichungen behoben wurden. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn regulatorische oder epidemiologische Ereignisse eine Schwankung von ±5 % bei einer wesentlichen Variablen verursachen.

Warum Mordors Referenzwert für Gehirnüberwachung Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätekörbe, Preisannahmen und Aktualisierungsrhythmen wählen. Die wesentlichen Ursachen für diese Abweichungen sind nachfolgend zusammengefasst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,23 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,50 Mrd. (2023) | Global Consultancy A | Schließt Bildgebung und Wearables aus |

| USD 4,70 Mrd. (2023) | Trade Journal B | Ausschließlich Extrapolation über Zollcodes |

| USD 7,17 Mrd. (2024) | Data Publisher C | Listenpreismultiplikatoren; begrenzte Nutzungsdaten |

Die Schätzungen unterscheiden sich; sobald jedoch inzidenzbasierte Nachfrage, verifizierte ASPs und aktuelle Bildgebungserlöse abgeglichen sind, bietet Mordor Intelligence die ausgewogene, transparente Referenzbasis, die Entscheidungsträger benötigen.

Im Bericht beantwortete Schlüsselfragen

Wie gestalten Algorithmen der künstlichen Intelligenz den klinischen Einsatz von Gehirnüberwachungsgeräten neu?

KI-Engines liefern nun nahezu sofortige Interpretationen von EEG- und multimodalen Signalen, sodass Notfallteams Anfälle oder erhöhten intrakraniellen Druck erkennen können, ohne auf eine Facharztberatung warten zu müssen. Dies verbessert die Triagegenauigkeit und verkürzt die Behandlungsentscheidungszeit in Intensiv- und Schlaganfallstationen.

Welcher Faktor treibt den Anstieg tragbarer Gehirnüberwachungslösungen in der Sportmedizin an?

Sportprogramme setzen Helmeinlagen und Stirnbänder ein, die Aufprallkräfte während des Spiels aufzeichnen und dann Echtzeit-Risikobewertungen an Trainer übermitteln. Diese kontinuierliche Rückkopplungsschleife unterstützt evidenzbasierte Rückkehr-zum-Spiel-Entscheidungen und verringert die langfristige Haftung für Teams und Ligen.

Warum priorisieren Krankenhäuser integrierte Software-als-Medizinprodukt (SaMD)-Module gegenüber eigenständigen Hardware-Upgrades?

SaMD-Plattformen fügen neue Diagnosefunktionen durch Cloud-Updates hinzu, sodass Einrichtungen erweiterte Analysen und automatisierte Berichte auf vorhandenen Monitoren freischalten können, ohne größere Investitionsausgaben oder Ausfallzeiten.

Wie beeinflusst der Mangel an ausgebildeten Neurotechnologen Kaufentscheidungen?

Administratoren bevorzugen Systeme mit automatisierter Elektrodenplatzierungsführung, KI-gestützter Artefaktentfernung und Fernlesefähigkeiten, da diese Funktionen die Abhängigkeit von knappen EEG-Technologen verringern und eine hochakute Überwachung in Gemeinschaftskrankenhäusern ermöglichen.

Welche Rolle spielen objektive Biomarker in der neurologischen Arzneimittelentwicklung?

Pharmazeutische Sponsoren integrieren hochfrequente EEG- und blutbasierte Neurofilament-Tests in klinische Studien, um quantifizierbare Belege für die Arzneimittelwirkung zu erhalten, die regulatorische Überprüfung zu beschleunigen und das Vertrauen in Wirksamkeitsaussagen zu stärken.

Wie prägen Datensicherheitsbedenken die Akzeptanz vernetzter Gehirnüberwachungsgeräte?

Beschaffungsteams fordern nun Ende-zu-Ende-Verschlüsselung, Cybersicherheitszertifizierungen und eine nahtlose Integration in elektronische Patientenakten, bevor sie vernetzte Monitore genehmigen, was Anbieter dazu veranlasst, stark in sichere Firmware und Compliance-Tests zu investieren.

Seite zuletzt aktualisiert am: