Marktgröße und Marktanteil für technische Schaumstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 128.81 Milliarden US-Dollar |

| Marktgröße (2031) | 158.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für technische Schaumstoffe von Mordor Intelligence

Die Marktgröße des Marktes für technische Schaumstoffe wird im Jahr 2026 auf USD 128,81 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 123,65 Milliarden, mit Prognosen für 2031 von USD 158,03 Milliarden, wachsend mit einem CAGR von 4,17 % über 2026–2031. Vorschriften, die die R-Werte der Gebäudehülle erhöhen, der Appetit der Automobilhersteller auf leichtere und leisere Elektrofahrzeuge sowie die schrittweise Abkehr von Treibmitteln mit hohem GWP beschleunigen gemeinsam das Volumenwachstum. Hersteller profitieren zudem von der Nachfrage nach E-Commerce-Verpackungen sowie von frühen Wasserstoff-Infrastrukturpiloten, die kryogene Schaumstoffe erfordern. Asien-Pazifik verankert Angebot und Nachfrage dank neuer TPU-Kapazitäten in China und umfangreicher Tiefbauprojekte, während Nordamerika als regulatorischer Vorreiter für Niederdrucksysteme mit niedrigem GWP fungiert. Kurzfristiger Margenddruck resultiert aus Isocyanat- und Polyolpreisschwankungen, doch integrierte Lieferanten, die Rohstoffströme sichern und biobasierte Polyole vermarkten, sind gut positioniert, um ihre Rentabilität zu verteidigen.

Wichtigste Erkenntnisse des Berichts

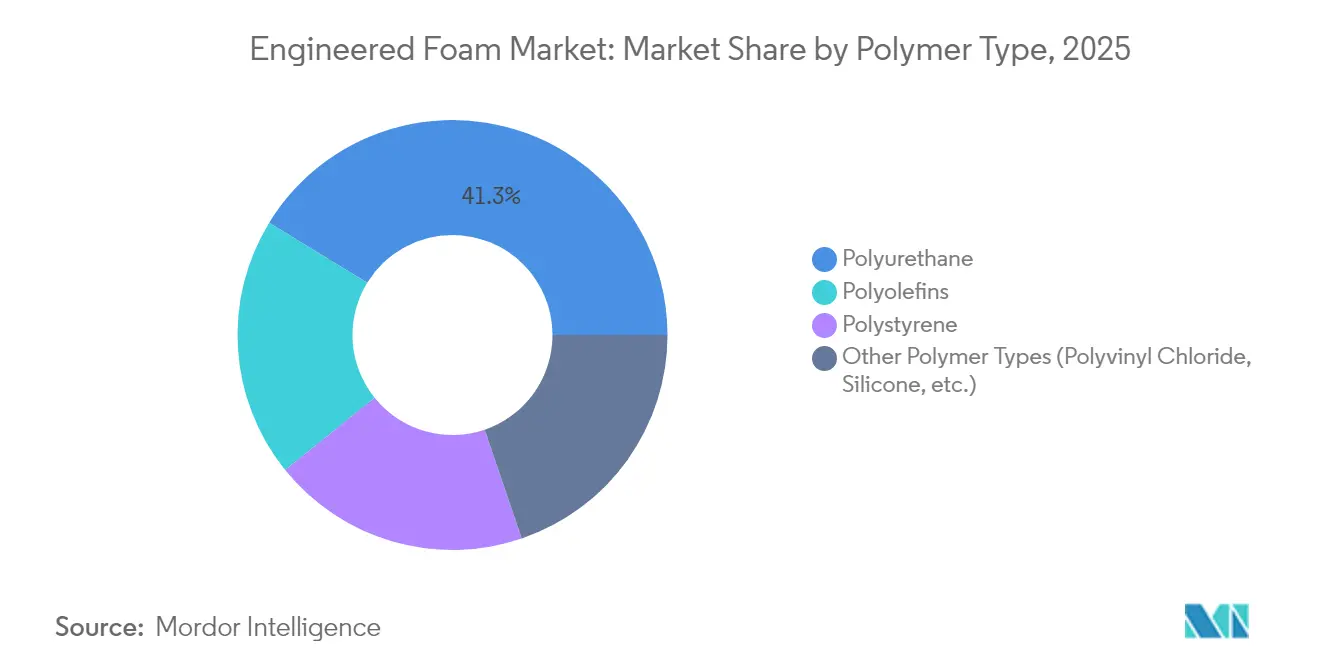

- Nach Polymertyp führte Polyurethan im Jahr 2025 mit einem Marktanteil von 41,25 % am Markt für technische Schaumstoffe, während das Segment Sonstige Polymertypen bis 2031 voraussichtlich mit einem CAGR von 5,06 % wächst.

- Nach Schaumstofftyp entfielen im Jahr 2025 52,30 % des Umsatzes auf flexible Schaumstoffe; Sprühschaumstoffe verzeichnen voraussichtlich die stärkste Expansion mit einem CAGR von 5,03 % bis 2031.

- Nach Funktion hielten Wärmedämmungsanwendungen im Jahr 2025 einen Anteil von 39,55 % am Marktvolumen für technische Schaumstoffe, und Strukturkern- sowie Leichtbauschaumstoffe entwickeln sich mit einem CAGR von 4,85 % bis 2031.

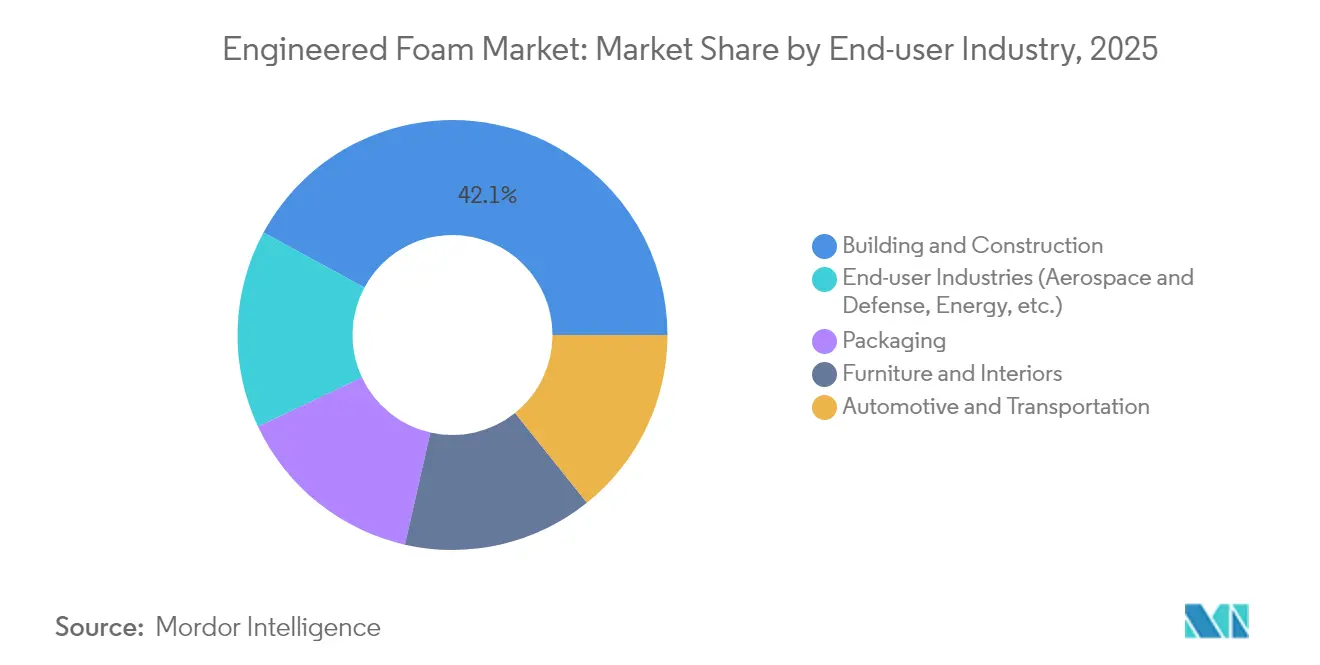

- Nach Endverbraucherbranche beanspruchte Bau und Konstruktion im Jahr 2025 42,10 % des Umsatzes, während die Gesamtheit der Branchen Luft- und Raumfahrt, Energie und sonstige Nischenbranchen bis 2031 voraussichtlich mit einem CAGR von 5,12 % wächst.

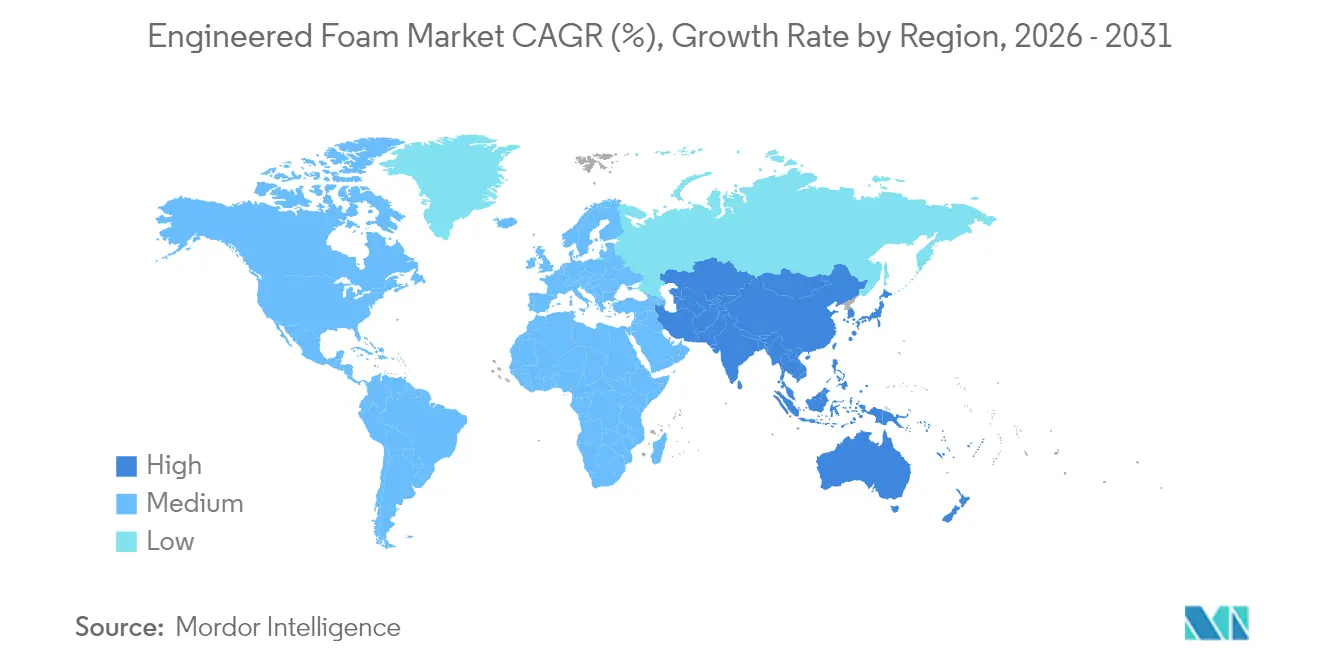

- Nach Geografie entfielen auf Asien-Pazifik im Jahr 2025 44,30 % der weltweiten Nachfrage, und die Region soll gleichzeitig bis 2031 mit einem CAGR von 4,90 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für technische Schaumstoffe

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach leichten, kraftstoffeffizienten Materialien in der Automobilindustrie | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Gebäudeenergievorschriften treiben die Nachfrage nach technischen Dämm-Schaumstoffen | +0.7% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsender E-Commerce steigert den Bedarf an Schutzschaumstoff-Verpackungen | +0.5% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von akustischen Metamaterial-Schaumstoffen in Elektrofahrzeug-Kabinen | +0.4% | Schwerpunkt Asien-Pazifik, Übertragung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kryogeniefähigen Schaumstoffen für die Wärmedämmung von Wasserstoff-Infrastrukturen | +0.3% | EU und Nordamerika, Erstanwender in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten, kraftstoffeffizienten Materialien in der Automobilindustrie

Automobilhersteller verfolgen Gewichtseinsparungen, um die elektrische Reichweite von Elektrofahrzeugen zu verbessern und die flottendurchschnittlichen CO₂-Grenzwerte einzuhalten. Polyurethan-Systeme wie Huntsmans SHOKLESS™ bieten Dichtebereiche, die Batteriemodule sichern und gleichzeitig die Masse reduzieren. Lebenszyklusanalysen zeigen, dass Naturfaserverbundwerkstoffe den Energiebedarf im Vergleich zu Metallen senken, was die Attraktivität hybrider Schaumstoff-Verbundwerkstoff-Architekturen unterstreicht. Mexikos 13%iger Produktionsanstieg und sein Aufstieg zum viertgrößten Polyurethanmarkt verdeutlichen den regionalen Sog, der durch Near-Shoring-Strategien entsteht. Da sich Elektrofahrzeug-Skateboard-Plattformen ausbreiten, wandeln sich Schaumstoffe, die Strukturunterstützung, Wärmemanagement und NVH-Dämpfung vereinen, von optionalen zu kritischen Komponenten im Markt für technische Schaumstoffe.

Strenge Gebäudeenergievorschriften treiben die Nachfrage nach technischen Dämm-Schaumstoffen

Das IECC 2021 schreibt für die Klimazonen 4 und 5 eine durchgehende Außendämmung vor und zementiert damit das R-7-pro-Zoll-Profil von geschlossenzelligem Sprühpolyurethanschaum. Die föderale Übernahme steigert die Energieeffizienz von Neubauten um 34,4 % gegenüber den Basiswerten von 2009, selbst nach zusätzlichen Baukosten von USD 7.229[1]Federal Register, "Übernahme von Energieeffizienzstandards für den Neubau von HUD- und USDA-finanzierten Wohngebäuden", federalregister.gov. Huntsman schätzt, dass die Dämmung des bestehenden US-amerikanischen Wohngebäudebestands 648 Milliarden kWh pro Jahr einsparen könnte – eine Strommenge, die dem Abzug von 38,9 Millionen Autos aus dem Verkehr entspricht. Gewerbliche Bauherren, die LEED-Punkte anstreben, setzen auf Hartschaumplatten, die mit Mitteln mit einem GWP von mehr als 10 geblasen werden, was die Abkehr von HFC-141b beschleunigt. Dementsprechend lenkt der Normdruck den Großteil des Dämmvolumens auf leistungsfähigere Schaumstoffe im Markt für technische Schaumstoffe.

Wachsender E-Commerce steigert den Bedarf an Schutzschaumstoff-Verpackungen

Online-Bestellvolumina steigen weiter an und zwingen Markenhersteller dazu, Schadensquoten zu senken, ohne das Raumgewicht zu erhöhen. Sealed Airs geschlossenzellige Polyethylenprofile erreichen dieses Gleichgewicht und ersetzen sperrigere Wellpappenkonstruktionen, während sie empfindliche Artikel schützen. Die Cellu-Pro™-Produktreihe des Unternehmens enthält 95 % Recyclingmaterial und erfüllt die EU-Quoten für Recyclingmaterialien. Patentanmeldungen rund um stärkbasierte biologisch abbaubare Polstermaterialien verstärken den Schwung in Richtung Kreislaufverpackungen. Diese Verschiebungen führen zu kontinuierlichen Auftragsbeständen für Verarbeiter und stärken den Markt für technische Schaumstoffe.

Rasche Einführung von akustischen Metamaterial-Schaumstoffen in Elektrofahrzeug-Kabinen

Mit dem Wegfall des Verbrennungsmotorlärms sind Elektrofahrzeuginsassen Wind- und Reifenfrequenzen ausgesetzt. Untersuchungen zeigen, dass aerogel-beladene Vliesstoffe bei 500–1.600 Hz einen durchschnittlichen Absorptionskoeffizienten von 0,33 erreichen, während sie eine Wärmeleitfähigkeit von 0,026 W/mK beibehalten. Covestros Bayfit®-Hohlraumfüller reduzieren den Kabinengeräuschpegel um 3–5 dB ohne nennenswerte Gewichtszunahme. Eine ähnliche Metamaterial-Logik findet nun Eingang in 100 % recycelbare Flugzeugsitzschaumstoffe, was den branchenübergreifenden Bedarf belegt. NVH-Leistung zählt daher zu den verlässlichsten Wachstumshebeln im Markt für technische Schaumstoffe.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität bei Isocyanat- und Polyolpreisen | -0.6% | Global, mit besonderer Auswirkung auf Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der VOC-Treibmittelregelungen | -0.4% | Nordamerika und EU, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Knappheit an zertifizierten biobasierten Polyol-Rohstoffen | -0.3% | Global, mit akutem Mangel in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Isocyanat- und Polyolpreisen

MDI-Spotindizes schwankten 2024 zweistellig und trieben die Polyurethanharzkurse in die Höhe, selbst als die Automobilnachfrage um 25 % zurückging. BASFs Übernahme des Alsachimie PA 6.6-Gemeinschaftsunternehmens sichert Adipinsäure- und HMD-Ströme und veranschaulicht, wie Rückwärtsintegration Kostenrisiken absichert. Mittelgroße Verarbeiter verlassen sich auf Multi-Source-Verträge, doch Preisverzögerungen komprimieren dennoch die Margen im gesamten Markt für technische Schaumstoffe.

Verschärfung der VOC-Treibmittelregelungen

Die US-amerikanische Umweltschutzbehörde EPA verbietet ab Januar 2025 HFC-getriebene Sprühschaumstoffe mit einem GWP von über 150 und verpflichtet Formulierer zur Umstellung auf HFOs und Kohlenwasserstoffe[2]American Chemistry Council, "Staatlicher Abbau von HFKW in der Sprühschaumindustrie", americanchemistry.com. Europas F-Gas-Reform zieht nach. Treibmittel mit niedrigem GWP verursachen höhere Rohstoffkosten und Kosten für die Handhabung der Entflammbarkeit, was kleinere Anwender verdrängt. Die Komplexität der Compliance dämpft daher das kurzfristige Volumen in Teilen des Marktes für technische Schaumstoffe, auch wenn langfristige Nachhaltigkeitskurven konformen Lieferanten zugutekommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Portfoliodiversifizierung gewinnt an Fahrt

Polyurethan behielt im Jahr 2025 mit 41,25 % den größten Marktanteil im Markt für technische Schaumstoffe, verankert in geschlossenzelligen Systemen, die R-7 pro Zoll liefern und die Kühlletten- und Dachbauanwendungen dominieren. Dennoch treiben biobasierte Routen, Nicht-Isocyanat-Chemien und CO₂-modifizierte Grundgerüste einen CAGR von 5,06 % für das Segment Sonstige Polymertypen an. BASFs Ludwigshafener EPS-Erweiterung zielt auf Haushaltsgeräte- und Verpackungsnischen ab, während Covestros Prototyp eines Hartschaumstoffs mit 20 % aufgefangenem CO₂ Spezifikationsparität mit petrochemischen Vorgängern erreicht.

Polyolefine der zweiten Generation verbessern die Recyclingfähigkeit und bieten E-Commerce-Versendern eine Option mit geringer Dichte, die Kreislaufverpflichtungen erfüllt. Spezialsilikone dringen in Schienenfahrzeuginterieure ein, dank inhärenter Konformität mit Flammen-, Rauch- und Toxizitätsanforderungen. Mit zunehmender Rohstoffdiversifizierung wird die Umsatzdominanz von Polyurethan leicht abnehmen, wird jedoch im Markt für technische Schaumstoffe 2030 aufgrund unübertroffener Dämmeffizienz und reifer Lieferketten weiterhin den Anker bilden.

Nach Schaumstofftyp: Sprühsysteme erschließen normgetriebenes Aufwärtspotenzial

Flexible Schaumstoffe machten 2025 52,30 % des Umsatzes aus, getragen von Bettwaren-, Möbel- und Sitzanwendungen. Hartschaumplatten hielten die Kühlletten im Lebensmitteleinzelhandel aufrecht, und elastomere Schaumstoffe dienten den HVAC-Dichtungsanforderungen. Sprühschaumstoffe sind jedoch für einen CAGR von 5,03 % – dem schnellsten in der Klasse – vorgesehen, da sie in einem Arbeitsgang Luftdichtungs- und Dämmanforderungen erfüllen und ihren Anteil am Marktvolumen für technische Schaumstoffe von Jahr zu Jahr steigern. Huntsman Building Solutions' Icynene-Serie erreicht einen R-Wert von 7,4 pro Zoll und wird in Niederdrucksets für Renovierer vermarktet.

HFO-getriebene Chemie dominiert nun neue Markteinführungen, während Dachdecker hochauftragsfähige geschlossenzellige Varianten einsetzen, um Arbeitsstunden zu reduzieren. Da Versicherer Energieverlustklauseln verschärfen, könnte die Sprühschaumstoffpenetration bis 2030 bei der nordamerikanischen Wand- und Dachdämmung 20 % übersteigen, was den Markt für technische Schaumstoffe weiter vergrößert.

Nach Funktion: Dämmung führt; Leichtbau beschleunigt sich

Wärmedämmungsaufgaben hielten 2025 39,55 % des Umsatzes – den größten Anteil am Marktvolumen für technische Schaumstoffe – da Vorschriften und Kühlletten-Logistik Materialien mit niedrigem λ-Wert bevorzugen. Strukturkern- und Leichtbauschaumstoffe verzeichnen einen CAGR von 4,85 %, unterstützt durch die Verwendung von Sandwichpaneelen in Batteriegehäusen und 3D-gedruckten Gitterkernstrukturen, die gegenüber Wabenstrukturen 35 % Gewicht einsparen.

Schall- und Schwingungsschaumstoffe profitieren von der Elektrofahrzeugnachfrage, während Energieabsorptionspolster mit dem Omnichannel-Einzelhandel wachsen. Auftriebsschaumstoffe bleiben in der Meeresenergie und im Freizeitbereich stabil. Funktionale Diversität schützt Hersteller vor sektoraler Zyklizität und erweitert die Beteiligung am Markt für technische Schaumstoffe.

Nach Endverbraucherbranche: Bau und Konstruktion dominiert weiterhin, Nischensektoren wachsen schneller

Bau und Konstruktion trugen 2025 42,10 % des Umsatzes bei, gestützt durch normvorgeschriebene Außendämmung. Dennoch bündeln sich Luft- und Raumfahrt, Wasserstoffenergie und Medizinprodukte im Segment Sonstige Endverbraucherbranchen, das mit einem CAGR von 5,12 % wächst. Flugzeugsitzhersteller übernehmen vollständig recycelbare Schaumstoffe, um Turnaround-Emissionen zu senken, und kryogene Dämmsysteme schützen Flüssigwasserstofftanks bei –253 °C. Diese höherwertigen Nischen diversifizieren den Umsatzstrom im Markt für technische Schaumstoffe über die zyklischen Wohnungsbautrends hinaus.

Geografische Analyse

Asien-Pazifiks Anteil von 44,30 % und ein CAGR von 4,90 % spiegeln ein vollständiges industrielles Ökosystem wider, das Tiefbau, Automobilmontage und Unterhaltungselektronik umfasst. Chinas mit erneuerbarer Energie betriebener TPU-Komplex in Zhanjiang unterstreicht das Engagement für lokale Wertschöpfungsketten. Japan verfeinert NVH-Schaumstoffe für Premium-Elektrofahrzeuge, und Indiens Bauboom absorbiert Hartschaumplatten und Sprühsysteme für neue städtische Wohngebäude. Südkorea liefert fortschrittliche Harze für Speicherchip-Verpackungen, während ASEAN-Fabriken durch wettbewerbsfähige Konvertierungskosten Marktanteile gewinnen. Zusammen sustainieren diese Dynamiken den höchsten regionalen Schwung im Markt für technische Schaumstoffe.

Nordamerika kombiniert strenge Bauvorschriften mit Kapitalzugang und unterstützt die Führungsrolle bei Sprühschaumkapazitäten mit niedrigem GWP. Huntsmans Icynene-Serie und regionsweite Installationsschulungen treiben offenzellige Produkte tiefer in Nachrüst-Dachbodenarbeiten. Mexikos Near-Shoring-Welle steigert den Einsatz von Automobil-PU, und Kanadas kaltes Klima stärkt die Dämmstoffnachfrage. Aufwärtspotenzial bleibt bestehen, doch Rohstoffvolatilität bleibt eine Kostenunsicherheit für Akteure im Markt für technische Schaumstoffe in der gesamten Region.

Europa nimmt die Rolle des Nachhaltigkeitsvorreiters ein und etabliert CO₂-basierte Polyole und biokreislaufbezogene Attributionen im Mainstream. Covestros Hartschaumprototypen mit 20 % aufgefangenem CO₂ setzen neue Lebenszyklusbenchmarks. Nordische Wohnungsbaustimuli verstärken die Nachfrage nach hochwertigen SIP-Paneelen, während Deutschlands automobiles Zuliefersystem flammhemmende Leichtkerne für Elektrofahrzeug-Batteriewannen erprobt. Regulatorische Sicherheit rund um F-Gas und VOC-Obergrenzen unterstützt die langfristige Investitionsplanung und verankert Europas Strategie im Markt für technische Schaumstoffe.

Wettbewerbslandschaft

Der Markt für technische Schaumstoffe ist durch moderate Fragmentierung gekennzeichnet. Carpenters Übernahme von Recticel's Engineered Foams Division für EUR 656 Millionen katapultiert das Unternehmen zum größten vertikal integrierten Flexibel-Schaumstofflieferanten. Armacells vollständige Übernahme von AJA steigert die aerogel-basierte Hochtemperaturdämmkapazität auf über 700 t/Jahr und eröffnet Anwendungen in LNG und Fernwärme. BASFs Alsachimie-Akquisition stärkt die vorgelagerte Kontrolle über Polyamidvorläufer und veranschaulicht die Logik der Vertikalintegration.

Technologische Differenzierung übertrumpft nun das Volumen. Covestro vermarktet Bayfit®-NVH-Füller, die bei gleichem Gewicht eine Dämpfung von 3 dB liefern, und sichert sich Premiumpositionen auf Elektrofahrzeugplattformen. Huntsmans SHOKLESS™ widersteht dem thermischen Durchgehen in Batteriepacks und erschließt den Sicherheitsaufschwung im Bereich Elektrofahrzeuge. Dows biobasiertes NORDEL™ REN EPDM signalisiert einen Vorstoß zu erneuerbaren Elastomermatrizen. Unternehmen mit starkem F&E-Fundament, eigenen Monomerstromquellen und regulatorischer Expertise halten daher strategisch hohes Gelände.

Mittelgroße Verarbeiter hedgen Rohstoffrisiken über Lohnverarbeitungsverträge und lokalisiertes Recycling, doch die Margenstabilität bleibt hinter jener integrierter Wettbewerber zurück. Private-Equity-Fonds bleiben aktive Käufer und zielen auf Spezialformulierer mit Luft- und Raumfahrt- sowie Medizinzugang ab, wo Preisrealiserungen höher sind. Insgesamt werden Schutzrechtsbreite, kohlenstoffarme Glaubwürdigkeit und M&A-Skalierung die Marktanteilsgewinne im Markt für technische Schaumstoffe bestimmen.

Branchenführer im Bereich technische Schaumstoffe

BASF SE

Dow Inc.

Huntsman Corporation

Armacell International SA

Carpenter Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: BASF hat Biomassebilanzqualitäten seines Elastoflex®-Polyurethanschaums vorgestellt und damit sein Angebot für die Möbelbranche erweitert. Dieser neu formulierte Schaumstoff ist für vielfältige Möbelanwendungen konzipiert, wie Sitzflächen, Kopfstützen und Armlehnen.

- Juli 2023: Carpenter übernahm Recticel NVs Engineered Foams Division, zu der die ehemaligen Betriebe von Foam Partner und Otto Bock gehörten. Diese Akquisition etablierte Carpenter als weltgrößten vertikal integrierten Hersteller von Polyurethanschaumstoffen und Spezialpolymerprodukten.

Berichtsumfang des globalen Marktes für technische Schaumstoffe

Der Bericht über den Markt für technische Schaumstoffe umfasst:

| Polyurethan |

| Polyolefine |

| Polystyrol |

| Sonstige Polymertypen (Polyvinylchlorid, Silikon usw.) |

| Flexibel |

| Starr |

| Sprüh |

| Sonstige Schaumstofftypen (Elastomer usw.) |

| Wärmedämmung |

| Schall- und Schwingungsdämpfung |

| Energieabsorption und Polsterung |

| Auftrieb und Schwimmfähigkeit |

| Strukturkern und Leichtbau |

| Bau und Konstruktion |

| Verpackung |

| Möbel und Innenausstattung |

| Automobil und Transport |

| Endverbraucherbranchen (Luft- und Raumfahrt und Verteidigung, Energie usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Polymertyp | Polyurethan | |

| Polyolefine | ||

| Polystyrol | ||

| Sonstige Polymertypen (Polyvinylchlorid, Silikon usw.) | ||

| Nach Schaumstofftyp | Flexibel | |

| Starr | ||

| Sprüh | ||

| Sonstige Schaumstofftypen (Elastomer usw.) | ||

| Nach Funktion | Wärmedämmung | |

| Schall- und Schwingungsdämpfung | ||

| Energieabsorption und Polsterung | ||

| Auftrieb und Schwimmfähigkeit | ||

| Strukturkern und Leichtbau | ||

| Nach Endverbraucherbranche | Bau und Konstruktion | |

| Verpackung | ||

| Möbel und Innenausstattung | ||

| Automobil und Transport | ||

| Endverbraucherbranchen (Luft- und Raumfahrt und Verteidigung, Energie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für technische Schaumstoffe und wie sind die Wachstumsaussichten?

Der Markt für technische Schaumstoffe hat im Jahr 2026 ein Volumen von USD 128,81 Milliarden und soll bis 2031 USD 158,03 Milliarden erreichen, mit einem CAGR von 4,17 %.

Welcher Polymertyp führt den Markt für technische Schaumstoffe an?

Polyurethan hält mit einem Marktanteil von 41,25 % im Jahr 2025 die führende Position im Markt für technische Schaumstoffe, aufgrund seiner überlegenen Dämmung und strukturellen Vielseitigkeit.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Chinas mit erneuerbarer Energie betriebene TPU-Kapazität, hohe Infrastrukturausgaben und die rasche Elektrofahrzeugdurchdringung verleihen Asien-Pazifik sowohl den größten Marktanteil als auch den schnellsten CAGR von 4,90 % bis 2031.

Wie beeinflussen Vorschriften die Sprühschaumstoffnachfrage?

Das IECC 2021 und die Niedrig-GWP-Vorgaben der EPA drängen Bauherren zu geschlossenzelligem Sprühpolyurethanschaum, der R-7 pro Zoll und Luftdichtigkeit in einem Arbeitsgang bietet.

Welche Innovationen sind im Markt für technische Schaumstoffe am disruptivsten?

CO₂-basierte Polyole, aerogel-verstärkte kryogene Schaumstoffe und akustische Metamaterial-Füller gestalten Produktportfolios neu und erzielen Premiumpreise.

Seite zuletzt aktualisiert am: