Polystyrolschaum-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 44.98 Milliarden US-Dollar |

| Marktgröße (2031) | 57.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polystyrolschaum-Marktanalyse von Mordor Intelligence

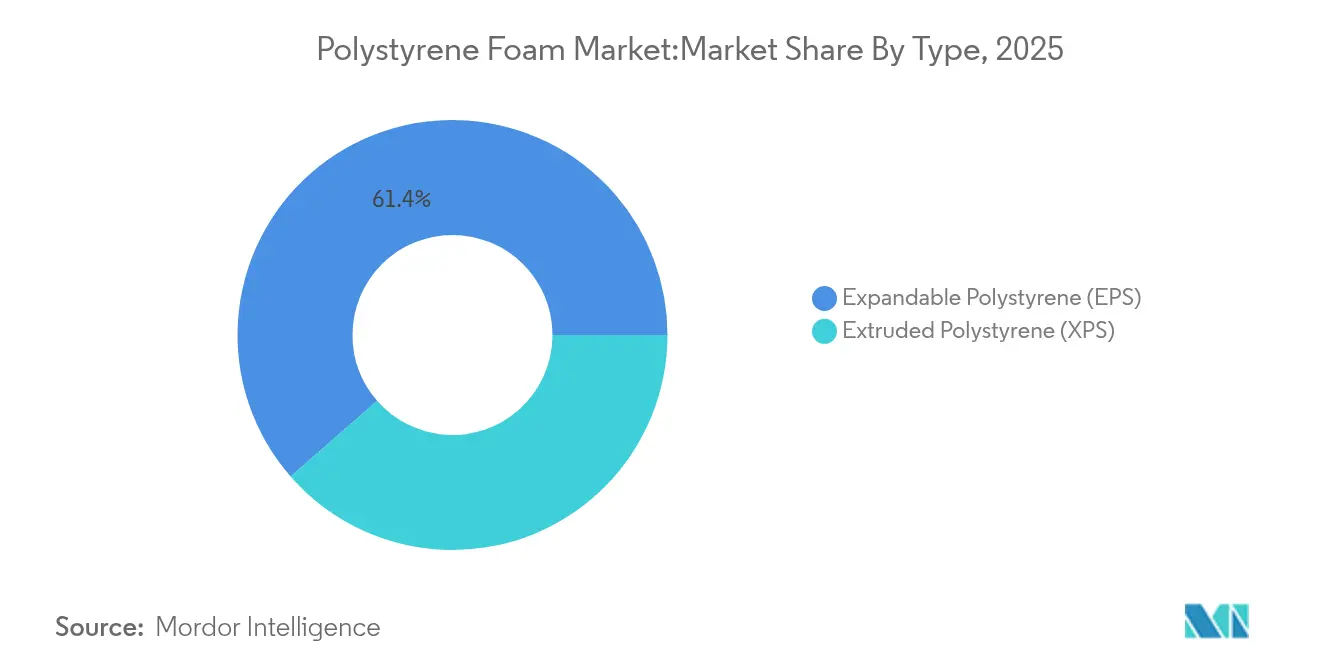

Die Polystyrolschaum-Marktgröße wurde im Jahr 2025 auf 42,87 Milliarden USD bewertet und wird voraussichtlich von 44,98 Milliarden USD im Jahr 2026 auf 57,22 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,92 % während des Prognosezeitraums (2026–2031). Die Nachfrageresilienz resultiert aus dem geringen Gewicht des Materials, seiner Wärmedämmleistung und seinem Kostenvorteil – Eigenschaften, die es in den Lieferketten für Bauwesen und Schutzverpackungen verankert halten, selbst wenn Verbote für Einweg-Lebensmittelverpackungen zunehmen. Expandierbares Polystyrol (EPS) blieb mit einem Anteil von 62,15 % im Jahr 2024 der volumenmäßige Marktführer, während extrudiertes Polystyrol (XPS) aufgrund des Bedarfs an hochwertiger Durchdämmung mit einer CAGR von 6,56 % schneller expandiert. Asien-Pazifik hielt im Jahr 2024 mit einem Anteil von 43,65 % die größte regionale Position und ist mit einer CAGR von 6,91 % auch das am schnellsten wachsende Gebiet, unterstützt durch Chinas Dominanz beim Styrolverbrauch und subventionsgetriebene Geräteaustauschmassnahmen. Regulatorische Rahmenbedingungen, die Treibmittel mit niedrigem Treibhauspotenzial begünstigen und die Kreislaufwirtschaft fördern, beschleunigen Produktreformulierungen, anstatt die Gesamtnachfrage zu verringern, und tragen dazu bei, den Polystyrolschaum-Marktausblick zu stützen.

Wesentliche Erkenntnisse des Berichts

- Nach Typ hielt EPS im Jahr 2025 einen Anteil von 61,43 % am Polystyrolschaum-Marktanteil; XPS wird bis 2031 voraussichtlich mit einer CAGR von 6,22 % zulegen.

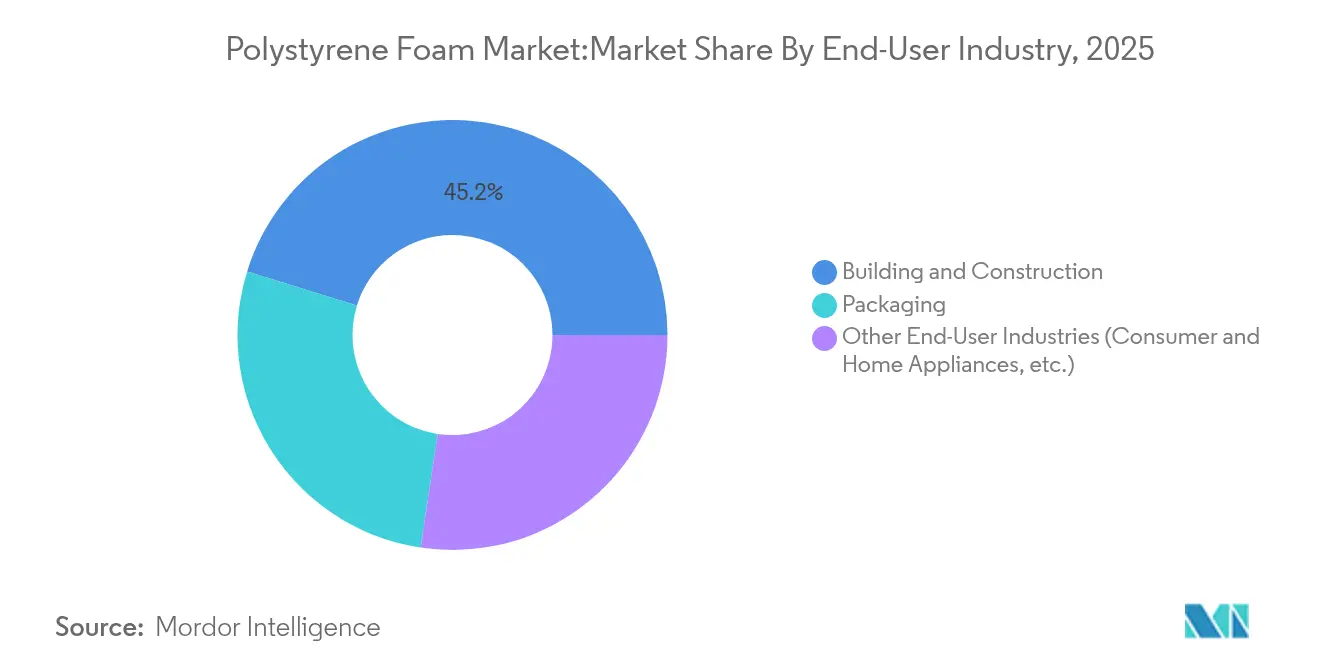

- Nach Endverbraucherbranche entfielen 45,22 % der Polystyrolschaum-Marktgröße im Jahr 2025 auf Bauwesen und Konstruktion, während „sonstige Anwendungen” das Wachstum mit einer CAGR von 6,88 % bis 2031 anführten.

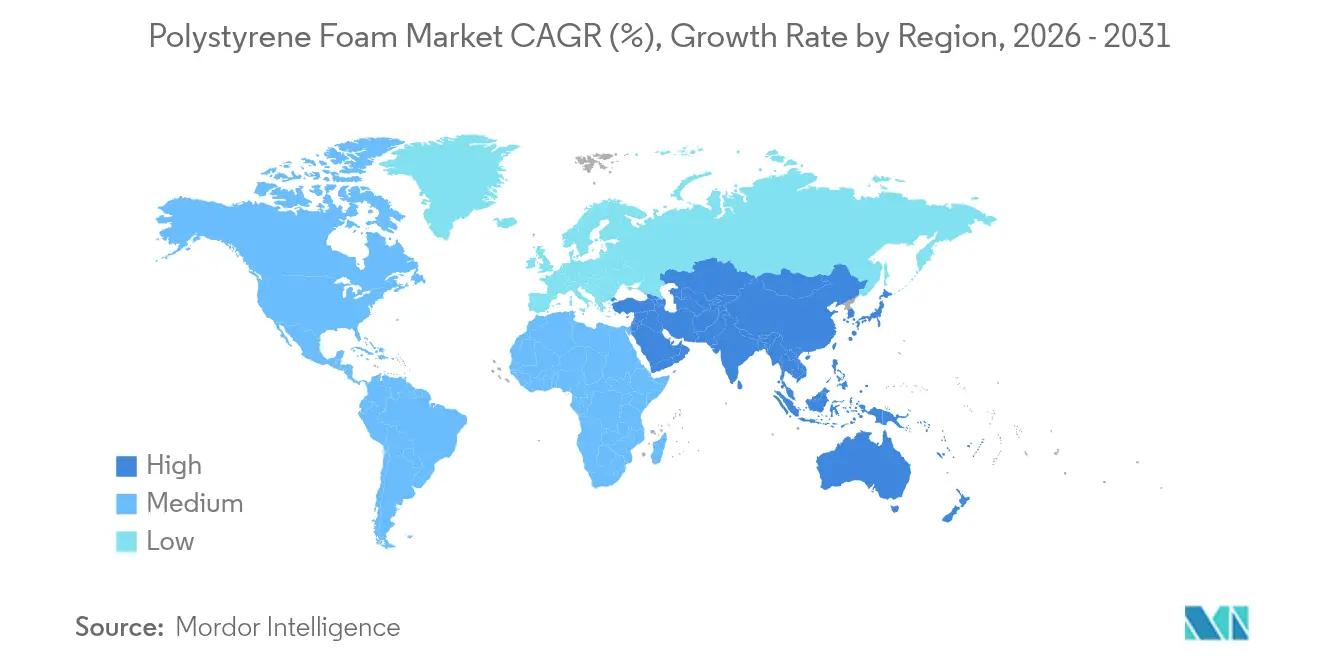

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 43,12 % und wird voraussichtlich mit einer CAGR von 6,55 % wachsen und seine doppelte Führungsposition aufrechterhalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polystyrolschaum-Markttrends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mandate für Grünbau-Dämmung | +1.2% | Global; frühe Gewinne in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom bei Schutzverpackungen | +0.8% | Global; am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion der Kühlkette und Pharma-Logistik | +0.6% | Global; Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Einsatz von Geoschaum bei seismischen oder leichten Erdaufschüttungen | +0.4% | Schwerpunkt Asien-Pazifik; Infrastrukturprojekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Graphitinfundiertes EPS für Dünn-Retrofit-Dämmung | +0.7% | Premium-Märkte in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate für Grünbau-Dämmung

Bauenergiecodes verlangen nun eine Durchdämmung, was die Aufnahme von Polystyrolschaum in Neubauten und Sanierungen erhöht. Der Internationale Baucode erkennt Kunststoffschaum-Dämmung an, wenn Brandschutzschichten integriert sind, was LEED-Punkte und bis zu 30 % HLK-Energieeinsparungen ermöglicht. DuPonts XPS-Reformulierung mit niedrigem Treibhauspotenzial reduzierte den eingebetteten Kohlenstoff um 94 %, was veranschaulicht, wie Regulierung Innovationen fördert und gleichzeitig die adressierbare Nachfrage schützt. Der nordische Politikerfolg mit halogenfreien Flammschutzmitteln bietet eine Blaupause für eine sicherere EPS-Einführung weltweit[1]Green Science Policy Institute, "Nicht alle Flammschutzmittel sind gleich," greensciencepolicy.org. Diese regulatorische Klarheit hält den Polystyrolschaum-Markt auf einem Wachstumspfad und unterstützt gleichzeitig Umweltziele.

E-Commerce-Boom bei Schutzverpackungen

Die Paketmengen steigen weiter an und treiben die Nachfrage nach stoßdämpfenden, niedrigdichten Schutzformen. Amazons Richtlinien fördern die maßgenaue Dimensionierung, was EPS-Formteile für zerbrechliche Artikel attraktiv macht. Gleichzeitig gewinnen biobasierte Konkurrenten wie das Myzel-Verpackungsmaterial von Ecovative Aufträge von nachhaltigkeitsbewussten Unternehmen, was einen Übergang eher als einen plötzlichen Wandel verdeutlicht. Der Nettoeffekt ist ein inkrementelles Wachstum für den Polystyrolschaum-Markt, da Online-Händler Kosten, Leistung und Umweltziele abwägen.

Expansion der Kühlkette & Pharma-Logistik

Impfstoffe und Biologika sind während des Transports auf gleichbleibende Temperaturfenster von 2 °C–8 °C angewiesen. Zugelassene EPS-Versandlösungen halten diesen Bereich bis zu 23 Stunden, was ein entscheidendes Merkmal für Direktliefermodelle an Patienten ist. Thermo Fishers recycelbarer Papierkühler zeigt die Entwicklungsrichtung, doch Gesundheitslieferanten priorisieren weiterhin bewährte Thermostabilität in lebenskritischen Lieferketten, was die kurzfristige EPS-Nachfrage aufrecht erhält.

Einsatz von Geoschaum für seismische/leichte Erdaufschüttungen

EPS-Geoschaum, der rund 100 Mal leichter als Erde ist, mindert Setzungen und seismische Lasten bei Brückenrampen und rutschgefährdeten Böschungen. Italiens zwanzigjährige Erfolgsgeschichte bei Straßensanierungen und der Wiederaufbau der I-15 in Utah liefern reale Validierungen, während Deutschlands FGSV-Code Spezifikationen standardisiert, das Ingenieurrisiko senkt und Projektpipelines erweitert[2].Geofoam America, "Leichtgewichtsfüllung für den Dammbau," geofoamamerica.com

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Styrolmonomer-Preisvolatilität | -0.9% | Global; am ausgeprägtesten in Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Verbote von EPS-Einweg-Lebensmittelverpackungen aus Kunststoff | -0.6% | Nordamerika und Europa als regulatorische Vorreiter | Mittelfristig (2–4 Jahre) |

| Substitution durch Pilz- oder Myzelverpackungen | -0.3% | Global; früher Einsatz in Premium-Nischen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Styrolmonomer-Preisvolatilität

Steigende Benzolkosten übertragen sich direkt auf Styrol und dann auf Polystyrol, was Hersteller dazu veranlasste, Anfang 2024 in mehreren Regionen Aufschläge von 110 USD pro Tonne anzukündigen[3]Trinseo, "Preiserhöhung für Polystyrol-Sorten in Europa," trinseo.com. Europas Wandel vom Nettoexporteur zum Nettoimporteur, mit Zuflüssen von rund 400 Kilotonnen im Jahr 2023, erhöhte das Lieferkettenrisiko. Diese Schwankungen belasten die Margen der Verarbeiter und dämpfen die kurzfristige Expansion im Polystyrolschaum-Markt.

Verbote von EPS-Einweg-Lebensmittelverpackungen aus Kunststoff

Oregons Verbot von EPS-Takeaway-Behältern ab Januar 2025 verdeutlicht die zunehmenden Einschränkungen. Frankreich erwog ein paralleles Verbot, bevor es die Umsetzung pausierte, um sich an das EU-Recht anzupassen. Solche Maßnahmen lenken die Schaumstoffnachfrage weg von der Gemeinschaftsgastronomie hin zu höherwertigen, langlebigeren Verwendungen und schmälern das prognostizierte Wachstum um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: EPS-Dominanz trifft auf XPS-Innovation

EPS erzielte im Jahr 2025 einen Polystyrolschaum-Marktanteil von 61,43 %, gestützt auf die breite Verwendung in Gebäudehüllen und Formverpackungen. Die Polystyrolschaum-Marktgröße für EPS belief sich im Jahr 2025 auf 26,34 Milliarden USD, und das Segment soll im mittleren einstelligen Bereich zulegen, da Recyclingprogramme ausgeweitet werden. EPS' niedriger Preis und seine Vielseitigkeit sichern einen dauerhaften Vorsprung, auch wenn Vorschriften flammschutzmittelfreie Formulierungen bevorzugen.

XPS erzielt höhere Stückmargen und wächst bis 2031 mit einer CAGR von 6,22 %. Es weist eine Wärmeleitfähigkeit zwischen 0,032–0,037 W/(m·K) auf und übertrifft damit EPS, dessen Werte zwischen 0,035–0,040 W/(m·K) liegen. Vorschriften für Durchdämmung, Platzbeschränkungen und hochwertige Fassadengestaltungen begünstigen daher XPS und heben die Polystyrolschaum-Marktentwicklung bei energieeffizienten Sanierungen. DuPonts AIM-Act-konforme Platten und BASFs Verkauf seiner Styrodur-Linie an Karl Bachl schärfen den Produktfokus und erleichtern gleichzeitig Kapazitätserweiterungen, die den Wettbewerbsdruck aufrechterhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Führungsrolle im Bauwesen inmitten der Diversifizierung

Bauwesen- und Konstruktionsanwendungen generierten 45,22 % des Gesamtumsatzes im Jahr 2025. Vorschriftenbedingte Durchdämmung und Geoschaum-Füllungen in seismischen Regionen halten das Segment im Zentrum der Polystyrolschaum-Marktnachfrage. Energieeinsparungen von 15–30 % in ordnungsgemäß gedämmten Gebäuden bieten eine klare Amortisation trotz höherer anfänglicher Materialausgaben.

Sonstige Anwendungen, die Unterhaltungselektronik, Haushaltsgeräte und Nischenzusätze für Schaumstoffbeton umfassen, führen das künftige Wachstum mit einer CAGR von 6,88 % an. Chinesische Subventionsprogramme, die im Jahr 2024 29,64 Millionen Verbraucher in den Geräteaustausch bewegten, steigerten die Styrolnachfrage und stärkten indirekt die Polystyrolproduktion. Schutzversandformen für Smartphones und Küchengeräte verstärken diesen Trend und schützen den Polystyrolschaum-Markt vor Schwäche im Bereich der Lebensmittelverpackungen für den Einmalgebrauch.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Polystyrolschaum-Marktgröße des Asien-Pazifik-Raums überstieg im Jahr 2025 18,49 Milliarden USD, was 43,12 % des globalen Wertes entspricht, und wird voraussichtlich bis 2031 eine CAGR von 6,55 % erzielen. Chinas 35-prozentiger Anteil an den weltweiten Styrolimporten treibt die Harzverfügbarkeit voran, während Subventionen für den Gerätewechsel zusätzliches EPS in Verpackungs- und Dämmlinien lenken. Indien ist auf dem Weg, die Nennkapazität bis 2028 mehr als zu verdoppeln, wobei Styrenix Performance Materials und Supreme Petrochem von einer robusten Nachfrage nach Unterhaltungselektronik und Automobilkunststoffen profitieren.

Nordamerika hielt im Jahr 2025 eine solide Umsatzbasis von knapp 10,21 Milliarden USD. Eine Reihe von Herstellerpreiserhöhungen im Jahr 2024 signalisierte eine sich erholende Baunachfrage, auch wenn AIM-Act-Vorschriften eine rasche Reformulierung hin zu Treibmittelsystemen mit äußerst niedrigem Treibhauspotenzial veranlassten. Staatliche Infrastrukturausgaben und Anreize für energetische Sanierungen halten die Region als wichtige Säule des Polystyrolschaum-Marktes.

Europa entfiel auf rund 7,63 Milliarden USD und verzeichnete im Jahr 2023 Importe von 400 Kilotonnen, nachdem ältere Styrolanlagen abgeschaltet wurden. Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 vollständige Recyclingfähigkeit vor und fördert Investitionen in Depolymerisations- und mechanisch recycelte EPS-Lebensmittelkontaktqualitäten, die derzeit geprüft werden. Diese Übergänge stützen inländische Verarbeiter, engen jedoch die wirtschaftlichen Margen ein.

Südamerika und der Nahe Osten & Afrika zusammen lieferten knapp unter 6,54 Milliarden USD, wobei die Nachfrage an den Straßenbau, den Aufbau von Kühlketten und das Wachstum der verfügbaren Einkommen geknüpft ist. Geringere Regulierung und expandierender Lebensmittel-E-Commerce unterstützen die Erstpenetration von EPS und bereiten die Grundlage für künftige XPS-Upgrades, sobald die Durchsetzung von Vorschriften zunimmt.

Wettbewerbslandschaft

Der Polystyrolschaum-Markt ist mäßig fragmentiert. Technologische Fortschritte treiben die Differenzierung voran. BASFs Neopor Plus-Platten reduzieren den Kühlenergiebedarf um 30 % und erzielen LEED-Punkte, während DuPonts Styrofoam-Marke Treibmittel eingeführt hat, die den eingebetteten Kohlenstoff um 94 % reduzieren. Regionale Akteure wie JSP Corporation konzentrieren sich auf Perleninnovationen für Automobilanwendungen, und Styrenix Performance Materials erweitert seine Kapazitäten, um der wachsenden inländischen Nachfrage in Indien gerecht zu werden.

Biobasierte Disruptoren beeinflussen, obwohl mengenmäßig begrenzt, das Branding. Unternehmen wie Ecovative Design sichern sich Aufträge für kompostierbare Myzelverpackungen, was traditionelle Akteure dazu veranlasst, in Kreislauflösungen zu investieren und die Recyclingfähigkeit zu betonen, um Marktanteile zu halten.

Marktführer der Polystyrolschaum-Branche

Alpek S.A.B. de C.V.

BASF

INEOS Styrolution Group GmbH

Synthos

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Gemäß dem Senatsbeschluss 543 hat Oregon den Einsatz von Behältern aus expandierbarem Polystyrolschaum in Gastronomiebetrieben offiziell verboten. Diese gesetzgeberische Maßnahme zielt darauf ab, den Übergang zu umweltfreundlichen, kompostierbaren Alternativen zu beschleunigen.

- Juni 2024: Abu Dhabi hat ein umfassendes Verbot von Einwegartikeln eingeführt, darunter Becher, Deckel, Teller und Behälter aus expandierbarem Polystyrol. Diese Maßnahme ist Teil einer breit angelegten Initiative zur schrittweisen Abkehr von Kunststoffen und zur Förderung nachhaltiger Praktiken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Polystyrolschaumstoffmarkt als den weltweiten Verkaufswert von expandierbarem (EPS) und extrudiertem (XPS) Polystyrol, das Primärverarbeiter in Form von Hart- oder Halbhartschaumstoff für die Verwendung in Dämmstoffen, Schutzverpackungen, Konsumgütereinlagen und Leichtfüllungen im Bauwesen verlässt. Wir erfassen nur frischen Polymerschaum; recyceltes Ausgangsmaterial wird gezählt, sobald es als fertiges Schaumstoffprodukt wieder auf den Markt kommt, nicht wenn es gesammelt wird.

Nicht geschäumte Polystyrolsorten wie GPPS und HIPS, vor dem Aufschäumen in loser Schüttung verkauftes Perlenmaterial und nachgelagerte Fertigprodukte, deren Wert von Metallen, Holz oder Papier dominiert wird, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Typ

- Expandierbares Polystyrol (EPS)

- Extrudiertes Polystyrol (XPS)

- Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Verpackung

- Sonstige Endverbraucherbranchen (Verbraucher- und Haushaltsgeräte usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Installateure von Gebäudedämmungen, EPS-Former, XPS-Plattenhersteller und Beschaffungsbeauftragte im asiatisch-pazifischen Raum, in Nordamerika und Europa. In den Gesprächen wurden die tatsächlichen Gewinnspannen der Verarbeiter, die regionale Weitergabe von Recycling-Gutschriften und realistische Baubeginnsraten geklärt, so dass wir die Annahmen am Schreibtisch feinjustieren konnten.

Desk Research

Wir begannen mit offenen Statistiken von Behörden wie dem United States Geological Survey, Eurostat PRODCOM und UN Comtrade, um die Harzströme zu vergleichen, gefolgt von Indikatoren für die Nachfrage nach Dämmstoffen und Verpackungen von der Internationalen Energieagentur, PlasticsEurope und der World Packaging Organisation. White Papers von Handelsverbänden, Patentanmeldungen, die über Questel gefiltert wurden, und die 10-K-Berichte von Unternehmen halfen uns, die durchschnittlichen Verkaufspreise und die Dichteverteilung in den einzelnen Regionen zu ermitteln. Abonnement-Tools, insbesondere D&B Hoovers für Finanzdaten von Verarbeitern und Dow Jones Factiva für Pressearchive, lieferten Kontext, wo die öffentlichen Daten dünn waren. Die genannten Quellen dienen der Veranschaulichung, und viele andere Veröffentlichungen, Datenbanken und Veröffentlichungen von Aufsichtsbehörden haben unseren Datenpool gespeist.

Diese Referenzen boten uns einen soliden Ausgangspunkt.

Marktgrößenbestimmung und -prognose

Wir haben ein Top-Down-Modell entwickelt, das von der nationalen Styrolharzproduktion und dem Handel ausgeht, diese mit Hilfe veröffentlichter Ausbeutefaktoren in ein Angebot für Schaumstoff umrechnet und dann die Mengen anhand der dokumentierten Verarbeitungskapazitätsanteile den EPS- und XPS-Pools zuweist. Durch stichprobenartige Bottom-up-Kontrollen der Verarbeiterlieferungen und Audits der Vertriebskanäle werden die Gesamtwerte validiert und gelegentlich korrigiert. Zu den Schlüsselvariablen innerhalb des Modells gehören die Fertigstellung neuer Wohnhäuser, die Anzahl der Pakete für den elektronischen Handel mit gekühlten Lebensmitteln, die Verschiebung der durchschnittlichen Plattendicke, die R-Wert-Stufen der regionalen Bauvorschriften und die Preisunterschiede bei Styrol. Für die Prognosen werden multivariate Regressionen mit Szenarioanalysen kombiniert, um die Nachfrage bis zum Jahr 2030 zu prognostizieren; makroökonomische Faktoren wie Bauausgaben, das Wachstum von E-Commerce-Paketen und Nachrüstungsvorschriften für Dämmstoffe fließen in die Gleichung ein. Lücken, die in den Bottom-up-Stichproben auftraten, wurden durch Triangulation mit den Spannen der Primärinterviews und den gleitenden Zweijahresdurchschnitten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Entwurf wird anhand von Energieintensitätskennzahlen, regionalen BIP-Multiplikatoren und Importschwankungen aus dem Vorjahr überprüft, bevor die leitenden Analysten ihn abzeichnen. Die Berichte werden einmal im Jahr aktualisiert, und wir veranlassen zwischenzeitliche Aktualisierungen, wenn die Styrolpreise um mehr als fünfzehn Prozent ansteigen oder wenn wichtige politische Änderungen das Verbot von Schaumstoff oder die Mindestdämmwerte der Bauvorschriften ändern.

Warum Mordors Polystyrol-Schaumstoff-Markt-Baseline Verlässlichkeit gebietet

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen den Markt an verschiedenen Punkten der Wertschöpfungskette aufteilen, sich an veralteten Harzpreisen orientieren oder einheitliche Wachstumsraten für alle Regionen anwenden. Mordors disziplinierter Fokus auf den Umfang und die jährliche Auffrischungsrate reduzieren diese Abweichungen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob der Perlenbestand als Umsatz verbucht wird, ob die Endverwendungen im Baugewerbe und in der Verpackung gleichermaßen berücksichtigt werden und welches Währungsjahr für die Umrechnung der Basisdaten verwendet wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 42,87 B (2025) | Mordor Intelligence | |

| 32,2 MRD. USD (2026) | Globale Unternehmensberatung A | Ausschluss von Verpackungsschaum in Lateinamerika und Beibehaltung des Preisdecks für 2020 |

| USD 33,56 B (2025) | Forschung Verlag B | Ausweisung des Verkaufs von Perlenvorräten als Schaumstoffumsatz und Auslassung der Nachfrage nach Nachrüstungsdämmung |

Der Vergleich zeigt, dass die Zahlen von Mordor logischerweise zwischen konservativen Ansichten, die nur auf Harz basieren, und aggressiven Aufstockungen des Perlenbestands liegen, wenn Umfang, Preisbasis und Nachfragepools aufeinander abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Polystyrolschaum-Markt?

Die Polystyrolschaum-Marktgröße erreichte im Jahr 2026 44,98 Milliarden USD und wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 4,92 % stetig wachsen.

Welcher Produkttyp führt den Polystyrolschaum-Markt an?

Expandierbares Polystyrol dominiert mit einem Anteil von 61,43 % im Jahr 2025, während extrudiertes Polystyrol mit einer CAGR von 6,22 % bis 2031 das am schnellsten wachsende Segment ist.

Warum ist Asien-Pazifik entscheidend für das künftige Wachstum?

Die Region hält einen Umsatzanteil von 43,12 % und erzielt die höchste CAGR von 6,55 % bis 2031, angetrieben durch Chinas Styrolnachfrage und Indiens Kapazitätserweiterungen.

Wie begegnen Hersteller dem Nachhaltigkeitsdruck?

Unternehmen reformulieren Treibmittel auf äußerst niedrige Treibhauspotenzial-Niveaus, vermarkten graphitverbessertes EPS, investieren in mechanisches und chemisches Recycling und erkunden biobasierte Alternativen, um Kreislaufwirtschaftsmandaten zu erfüllen.

Seite zuletzt aktualisiert am: