Größe und Marktanteil des Marktes für flexible Elastomerschaumstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

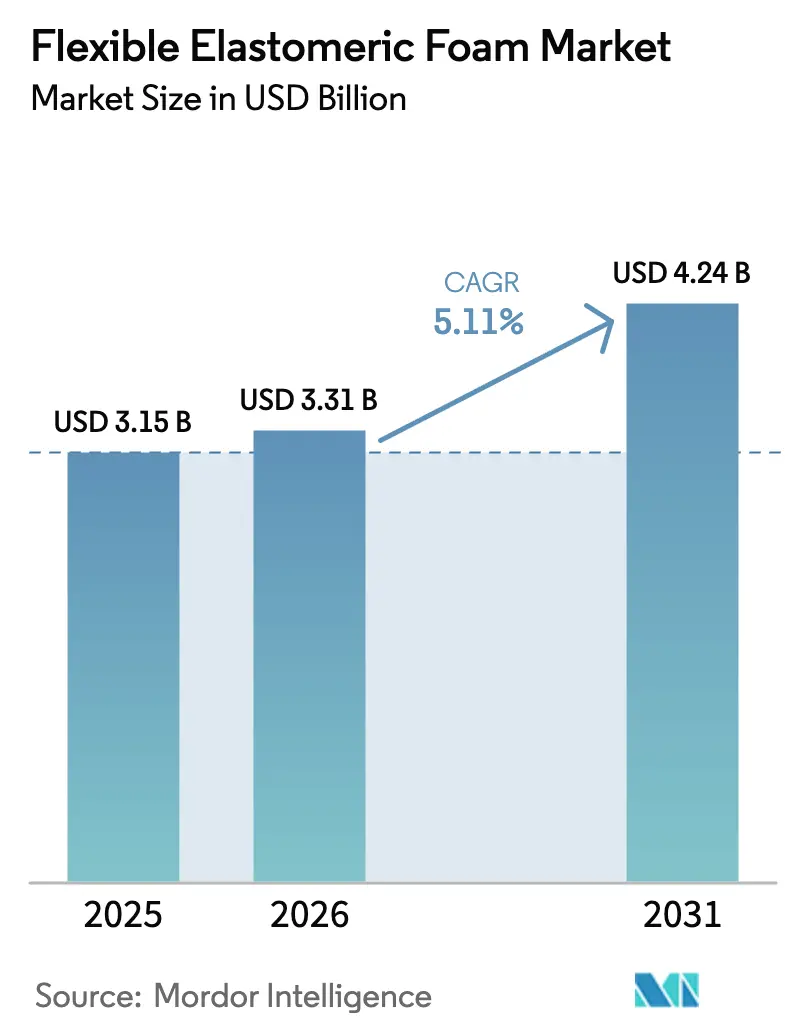

| Marktgröße (2026) | 3.31 Milliarden US-Dollar |

| Marktgröße (2031) | 4.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für flexible Elastomerschaumstoffe von Mordor Intelligence

Die Marktgröße für flexible Elastomerschaumstoffe wurde im Jahr 2025 auf 3,15 Milliarden USD geschätzt und soll von 3,31 Milliarden USD im Jahr 2026 auf 4,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,11 % während des Prognosezeitraums (2026–2031). In der Region Asien-Pazifik treiben ein Anstieg der Vorschriften zur Gebäudeenergieeffizienz, laufende Nachrüstungen in HVAC- und Kälteanlagen sowie eine rasche Expansion von Kühlkettenprojekten die Grundnachfrage gemeinsam in die Höhe. Da die Regulierungsbehörden Kältemittel mit hohem Treibhauspotenzial schrittweise abschaffen, erfolgen Gerätewechsel früher als erwartet. Jeder Übergang von R-410A zu den Hochdruck-Kältemaschinen R-32 oder R-454B erfordert dickere Rohrisolierungen mit geringerer Permeabilität. Dieser Wandel erweitert den Markt für flexible Elastomerschaumstoffe erheblich. Darüber hinaus wenden sich Verarbeiter angesichts des Versorgungsdrucks bei Butadien und Neopren zunehmend EPDM zu. Dieser Wandel diversifiziert nicht nur den Materialmix, sondern treibt auch Innovationen bei brandsicheren, halogenfreien und kohlenstoffarmen Schaumstoffen voran. Lieferanten, die sich rückwärts in Aerogel-, Biomasse-Bilanz- und überkritische CO₂-Schäumungsverfahren integrieren, verschaffen sich einen Wettbewerbsvorteil, insbesondere da Kunden Nachweise zur Reduzierung des eingebetteten Kohlenstoffs fordern.

Wichtigste Erkenntnisse des Berichts

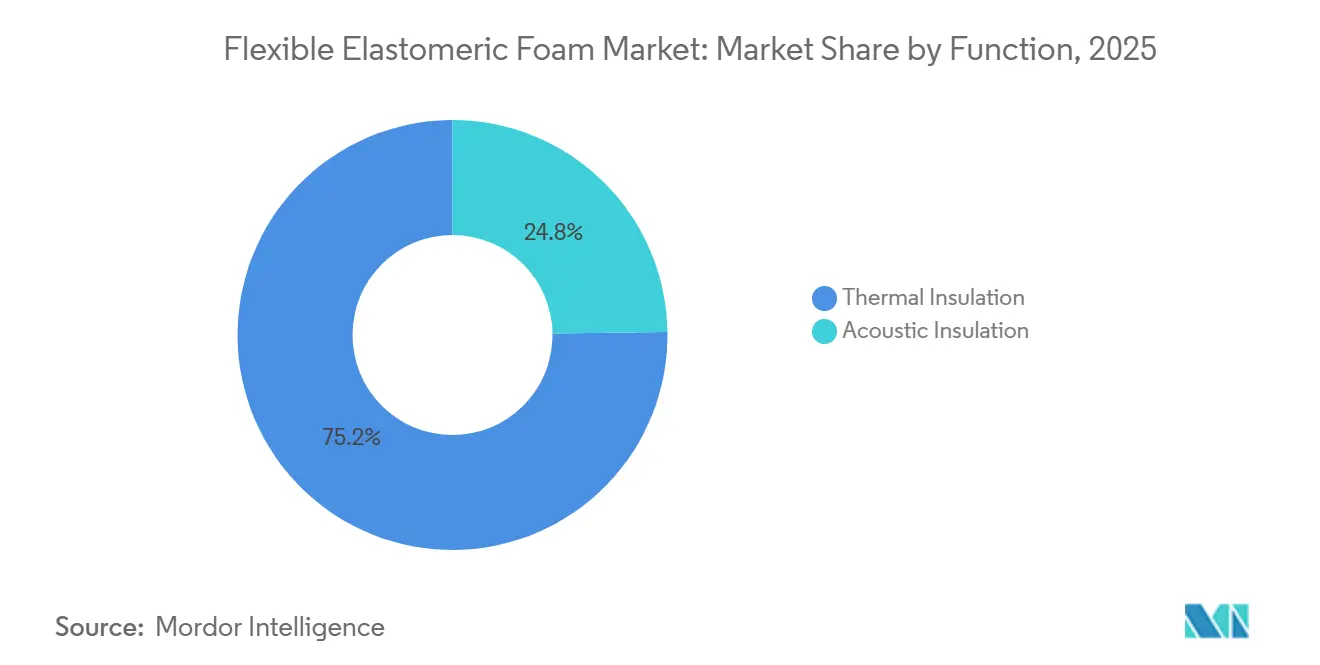

- Nach Funktion führte die Wärmedämmung mit einem Marktanteil von 75,22 % am Markt für flexible Elastomerschaumstoffe im Jahr 2025 und wird voraussichtlich bis 2031 die schnellste CAGR von 5,29 % verzeichnen.

- Nach Typ entfiel auf Nitrilbutadienkautschuk/Polyvinylchlorid ein Anteil von 54,08 % an der Marktgröße für flexible Elastomerschaumstoffe im Jahr 2025, während Ethylen-Propylen-Dien-Monomer bis 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen wird.

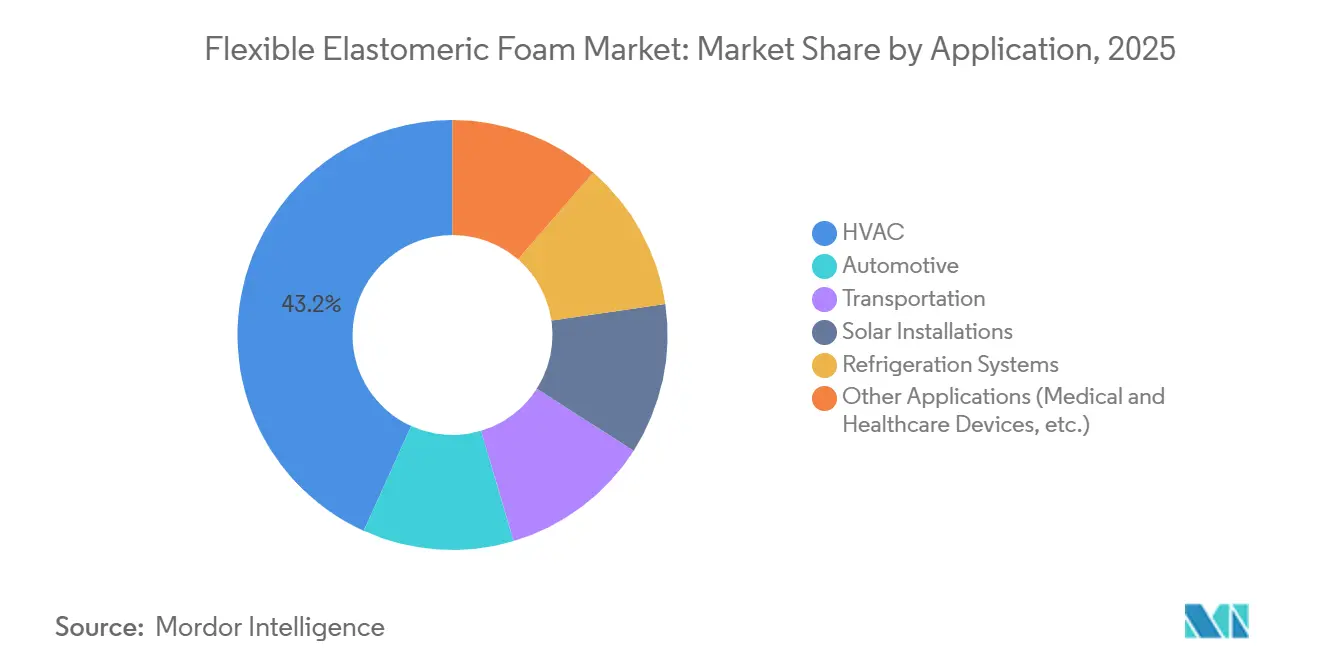

- Nach Anwendung hielt HVAC im Jahr 2025 einen Umsatzanteil von 43,22 % am Markt für flexible Elastomerschaumstoffe; Solarinstallationen werden voraussichtlich mit einer CAGR von 6,84 % über 2026–2031 wachsen.

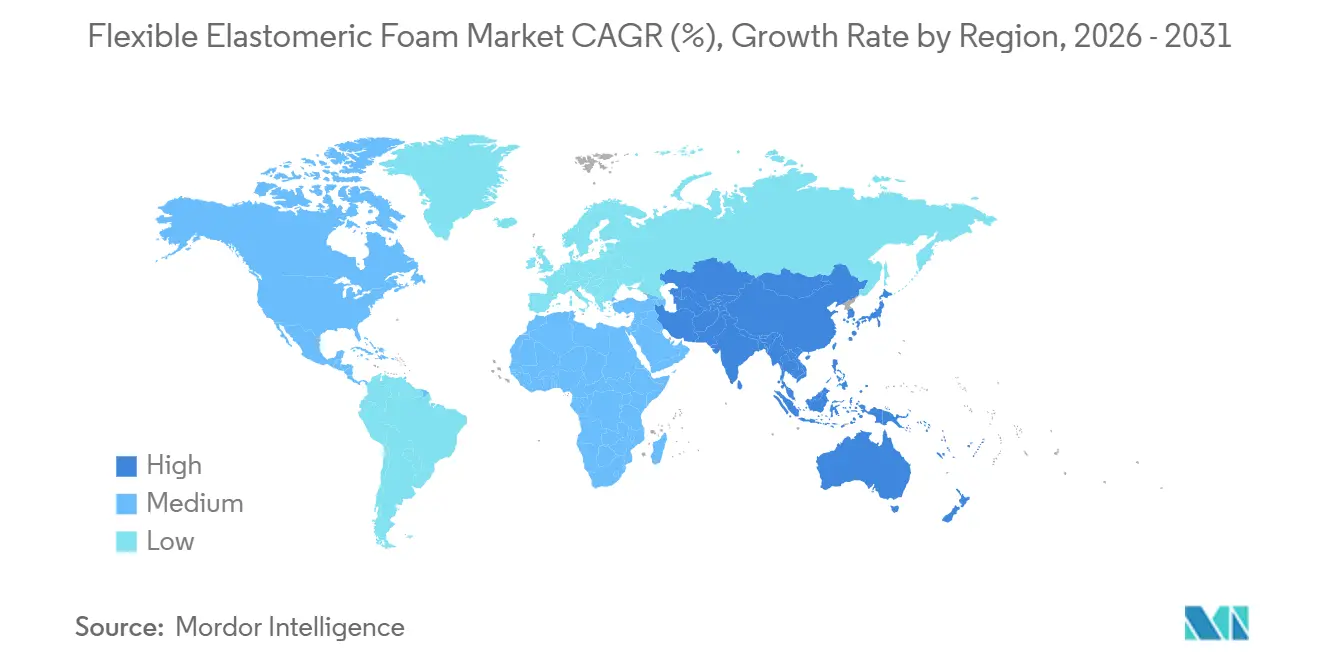

- Nach Geografie erzielte Asien-Pazifik 45,25 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 7,09 %, womit die Region jede andere Region im Markt für flexible Elastomerschaumstoffe übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für flexible Elastomerschaumstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nachrüstungsaktivitäten in HVAC- und Kälteanlagen | +1.30% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Umsetzung der Fristen zur Einhaltung der F-Gas-Abbauverpflichtungen | +1.10% | Europa (primär), Nordamerika, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Vorschriften zur Gebäudeenergieeffizienz | +0.90% | Nordamerika (Kalifornien, New York City, Oregon), Europa (Deutschland, Vereinigtes Königreich, Frankreich) | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum der Kühlketteninfrastruktur für die Lebensmittellieferung auf der letzten Meile | +0.80% | Asien-Pazifik-Kernregion (Indien, Südostasien), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Hochtemperaturschaumstoffen in solarthermischen Kollektoren | +0.40% | Global, mit früher Dynamik in Spanien, Marokko, China und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nachrüstungsaktivitäten in HVAC- und Kälteanlagen

Eigentümer gewerblicher HVAC-Anlagen, die mit verbindlichen Fristen für Leckagereparaturen oder Auslaufphasen konfrontiert sind, entscheiden sich dafür, ihre Systeme früher als erwartet zu ersetzen. Da die Branche von R-410A auf R-32 und R-454B umstellt, sind die Druckentlastungsdrücke gestiegen. Geschlossenzelliger Elastomerschaumstoff hebt sich als eines der wenigen Dämmmaterialien hervor, das in der Lage ist, dieses erhöhte Kondensationsrisiko zu beherrschen. Die Nachfrage nach dieser Dämmung wird durch provinzielle Subventionen in China zur Förderung von R-290-Umrüstungen sowie durch Anreize für solche Übergänge in öffentlichen Gebäuden in Europa weiter gestärkt. Armacells Geschäftsbereich Advanced Insulation, der diesen Trend unterstreicht, verzeichnete ein robustes Umsatzwachstum, was die Auswirkungen der nachrüstungsgetriebenen Nachfrage verdeutlicht. Supermärkte, die auf CO₂-Transkritikalgestelle umsteigen, beschaffen nun Schaumstoffe, die für Temperaturen bis zu -40 °C ausgelegt sind, und erweitern ihre Produktauswahl von NBR/PVC auf EPDM und Chloropren.

Umsetzung der Fristen zur Einhaltung der F-Gas-Abbauverpflichtungen

Bis 2030 wird die Europäische Union ihre HFKW-Quoten reduzieren, mit wichtigen Kontrollpunkten in 2027 und 2029. Dieser Schritt beschleunigt die Austauschzyklen von Kältemaschinen. Gebäudeeigentümer stehen vor der Wahl: Nachrüstung mit Ersatzstoffen, die dennoch neue Dämmung erfordern, oder Umstieg auf Systeme mit natürlichen Kältemitteln, die eine dickere Ummantelung benötigen. Beide Optionen treiben einen Anstieg der kurzfristigen Beschaffung voran. Ebenso spiegeln Japans beschleunigter Kigali-Zeitplan und Südkoreas durchgesetzte Kältemittelrückgewinnung diesen Trend wider und ziehen die Nachfrage mindestens bis 2027 vor[1]Südkoreanisches Umweltministerium, „Pflicht zur Kältemittelrückgewinnung”, me.go.kr . Händler in der gesamten EU stellen fest, dass Bestellungen für Produkte im Markt für flexible Elastomerschaumstoffe sechs Monate im Voraus ausgebucht sind, was auf eine wahrscheinlich angespannte Versorgungslage im Jahr 2026 hindeutet.

Verschärfung der Vorschriften zur Gebäudeenergieeffizienz

Californias Title 24, New Yorker Local Law 97 und ähnliche Vorschriften in Bundesstaaten wie Oregon, Vermont und Massachusetts schreiben als Mindestanforderung für gewerbliche Nachrüstungen die Verwendung von Elastomerummantelungen vor, um Wärmeverluste zu begrenzen[2]California Energy Commission, „Title 24 Energieeffizienzstandards für Gebäude”, energy.ca.gov . In Europa verpflichtet die aktualisierte Richtlinie über die Gesamtenergieeffizienz von Gebäuden zur Renovierung der am wenigsten effizienten Gebäude bis 2030 und schreibt Dämmungsverbesserungen für alle geförderten Projekte vor. Rahmenwerke wie ISO 50001 und LEED v4.1 fördern dokumentierte Dämmmaßnahmen und lenken sowohl öffentliche Subventionen als auch private Investitionen in Richtung Schaumstoffinstallationen.

Rasantes Wachstum der Kühlketteninfrastruktur für die Lebensmittellieferung auf der letzten Meile

In Indien und Südostasien verzeichnen die Logistik für E-Lebensmittel und Pharmazeutika ein rasantes Wachstum. Das Aufkommen von Dark Stores und Mikro-Fulfillment-Centern hat einen Anstieg kleinerer Kälteeinheiten mit größeren Oberflächen ausgelöst. Dieser Wandel hat die Nachfrage nach Dämmung gesteigert und übertrifft die traditioneller zentralisierter Lagerhäuser. Flexible Elastomerschaumstoffe, die als vorgeformte Rohre geliefert werden, ermöglichen es Installateuren, diese nahtlos anzubringen, ohne dass Sprühausrüstung benötigt wird. Dieser Fortschritt führt zu erheblichen Arbeitseinsparungen, insbesondere in Regionen, in denen es einen Mangel an zertifizierten Sprühern gibt. Im Nahen Osten unterstreicht die Einführung temperaturgesteuerter Lieferwagenflotten, die für die Bewältigung von Umgebungstemperaturen von bis zu 45 °C ausgelegt sind, eine vielversprechende langfristige Wachstumstrajektorie für den Markt für flexible Elastomerschaumstoffe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffe Butadien und Neopren | -0.70% | Global, akut in Asien-Pazifik (Japan, Südkorea, China) | Kurzfristig (≤ 2 Jahre) |

| Verbote halogenhaltiger Zusatzstoffe aus Brandschutzgründen | -0.50% | Europa (Vereinigtes Königreich, Deutschland, Frankreich), Nordamerika (Kalifornien, New York City) | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko durch PFAS-verknüpfte Treibmittel | -0.60% | Global, regulatorischer Druck in den USA, der EU und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffe Butadien und Neopren

Anfang 2025 erhöhten Ausfälle in Dampfkrackern und steigende Naphtha-Kosten die Butadien-Spotpreise im Asien-Pazifik-Raum erheblich und beeinflussten direkt die Kostenkurven für NBR. Gleichzeitig verschärfte eine Abschaltung in DuPonts LaPlace-Werk die globale Neoprenversorgung, was zu einem Preisanstieg in Nordamerika führte. Da die Margen schrumpften, wechselten viele Verarbeiter zu EPDM, das von stabileren Ethylen- und Propylenströmen profitiert. Während dieser Übergang Preisanstiege vermeidet, erfordert er Qualifizierungstests bei Endverbrauchern, was die Lieferzyklen vorübergehend verzögert.

Verbote halogenhaltiger Zusatzstoffe aus Brandschutzgründen

Das Gebäudesicherheitsgesetz des Vereinigten Königreichs hat eine entschiedene Haltung gegen die Verwendung brennbarer Dämmung an Fassaden über 18 Metern eingenommen. Diese Maßnahme verdrängt effektiv halogenierte Flammschutzmittel in Elastomerschaumstoffen. Im Anschluss an das Vereinigte Königreich haben sowohl Deutschland als auch Frankreich ähnliche Einschränkungen eingeführt. In den Vereinigten Staaten veranlassen Californias Proposition-65-Einstufungen Händler dazu, halogenfreie Zertifizierungen anzustreben, selbst ohne offizielles Verbot. Während Mineralfüllstoffe und Intumeszenzbeschichtungen den UL-94-V-0-Standard erfüllen, sind sie mit einem höheren Preisschild verbunden, was die Rohstoffkosten erhöht und die Dichte steigert. Diese erhöhte Dichte treibt die Fracht- und Arbeitskosten weiter in die Höhe. Infolgedessen befinden sich Hersteller auf einem Drahtseilakt zwischen Compliance und Wettbewerbsfähigkeit – ein Dilemma, das das Wachstum in bestimmten Teilsegmenten hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Thermische Dominanz verdeckt akustische Chancen

Im Jahr 2025 entfiel auf die Wärmedämmung ein Anteil von 75,22 % der Nachfrage und sie wird voraussichtlich während des Prognosezeitraums 2026–2031 mit einer CAGR von 5,29 % wachsen. Dieses Wachstum wird in erster Linie durch die steigende Nachfrage nach Batteriegehäusen für Elektrofahrzeuge und Schienenfahrzeugen angetrieben, die eine Schwingungsdämpfung im Bereich von 500 Hz bis 2 kHz erfordern. Der Marktanteil flexibler Elastomerschaumstoffe in thermischen Anwendungen wird durch eine verbindliche Ummantelungsanforderung gestützt, wie sie in den US-amerikanischen und europäischen Energievorschriften festgelegt ist. Im Gegensatz dazu wird die Nutzung in akustischen Anwendungen stärker durch freiwillige LEED-Gutschriften (Leadership in Energy and Environmental Design) und Mietererwartungen beeinflusst.

Thermische Anwendungen profitieren auch von Kältemittelübergängen, die dickere Dämmung erfordern. Unterdessen gewinnt das akustische Segment einen Vorteil, da Unternehmen die Schalldämmung ohne Einbußen bei der Flexibilität betonen. Mit der Expansion von Elektrofahrzeugplattformen und neuen Schwingungsherausforderungen durch Pumpen in Rechenzentren ist Akustikschaum auf Wachstumskurs. Dennoch wird erwartet, dass die Wärmedämmung bis 2031 ihre Führung bei den absoluten Umsätzen beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: EPDM übertrifft trotz kleinerer Basis

Im Jahr 2025 dominierte NBR/PVC den Markt mit einem Volumenanteil von 54,08 %. EPDM verzeichnet eine robuste Expansion mit einer CAGR von 6,25 %. Dieses Wachstum wird auf die überlegenen Eigenschaften von EPDM zurückgeführt, einschließlich seiner Widerstandsfähigkeit bei hohen Temperaturen und seiner Beständigkeit gegenüber UV-Strahlung. Darüber hinaus haben Verschiebungen bei den Butadien-Rohstoffpreisen die Kostendynamik verändert und begünstigen EPDM, wobei sich der Preisunterschied Anfang 2026 verringert hat.

Chloropren ist zwar ein Nischenakteur, steht jedoch vor Herausforderungen aufgrund von Versorgungsengpässen und einem jüngsten Preisanstieg. Im Gegensatz dazu finden Naturkautschuk und bestimmte exotische Mischungen ihre Nische in spezialisierten Sektoren und bedienen medizinische Anwendungen sowie Umgebungen mit extremer Kälte. Mit Blick auf den Prognosezeitraum 2026–2031 wird erwartet, dass EPDM seinen Marktanteil bei flexiblen Elastomerschaumstoffen weitgehend auf Kosten von NBR/PVC ausbauen wird. Dieser Wandel wird in Sektoren wie Solarthermie, Prozesswärme und Außenbereichen mit hoher UV-Belastung erwartet.

Nach Anwendung: Solarinstallationen steigen von niedriger Basis aus stark an

Im Jahr 2025 entfiel auf HVAC mit 43,22 % der größte Anteil am Markt für flexible Elastomerschaumstoffe. Solarinstallationen wachsen während des Prognosezeitraums 2026–2031 mit einer CAGR von 6,84 %, angetrieben durch die Inbetriebnahme von Hochtemperaturkollektorfeldern in Spanien und China. Diese Felder erfordern EPDM, das für Temperaturen von 150 Grad Celsius und darüber ausgelegt ist. Die Kältetechnik verzeichnet Wachstum aufgrund der Kühlkettenexpansion in Indien und der Asien-Pazifik-Region. Der Automobilsektor befindet sich im Wandel, wobei die Schwingungsdämpfung bei Verbrennungsmotoren stabil bleibt, während Batteriebarrieren für Elektrofahrzeuge Marktanteile gewinnen.

Darüber hinaus stellen industrielle Prozesswärmeprojekte von Erdgas auf Solarthermie oder Abwärmerückgewinnungssysteme um, was zu zusätzlicher Nachfrage beiträgt. Rechenzentren führen Flüssigkühlkreisläufe ein, die Niedrigtemperatur-Glykolmischungen verwenden. Diese Systeme erfordern weiterhin geschlossenzelligen Schaumstoff mit geringer Permeabilität, was neue Umsatzmöglichkeiten für Spezialqualitäten schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfiel auf die Region Asien-Pazifik ein Anteil von 45,25 % am Gesamtumsatz. Da Indien seine Kühlkapazitäten verdoppelt und China eine umfangreiche HVAC-Nachrüstungspipeline umsetzt, ist die Region auf eine robuste CAGR von 7,09 % während des Prognosezeitraums 2026–2031 ausgerichtet. Armacell hat eine neue Aerogel-Anlage in Pune eingerichtet, während lokale Akteure wie Huamei ihre Betriebsabläufe durch die Nutzung lokalisierter Versorgung und die Ausrichtung an Branchencodes optimieren.

In Nordamerika treiben Leckagereparaturvorschriften, die im Januar 2026 in Kraft traten, zusammen mit strengen Gebäudehüllenvorschriften in Kalifornien und New York den Markt an. Infolgedessen haben Händler ihre Auftragsbücher bis Ende 2026 gestärkt und nutzen Vorkaufsmöglichkeiten. Das Marktwachstum in Europa wird durch den F-Gas-Abbau angetrieben, der den Austausch von Kältemaschinen und Wärmepumpen beschleunigt. Als Reaktion auf hohe Arbeitskosten setzen die Märkte zunehmend auf vorgeformte Rohrabschnitte, um die Installationszeit zu verkürzen – ein Trend, dem Unternehmen wie Hira Industries und K-Flex begegnen.

Obwohl Südamerika sowie der Nahe Osten und Afrika einen kleineren Anteil am globalen Umsatz halten, verzeichnen sie ein zweistelliges Wachstum. Dieser Anstieg wird größtenteils durch die Anforderungen der Pharmalogistik und Lebensmittellieferungen in Regionen angetrieben, die mit schwülen Temperaturen von über 45 Grad Celsius zu kämpfen haben. Darüber hinaus werden politische Maßnahmen in Japan und Südkorea die Landschaft neu gestalten, indem sie auf die Rückgewinnung von Kältemitteln abzielen und den Import von unverbrauchtem R-410A bis 2027 verbieten. Solche Initiativen positionieren Nordostasien auf einem rasanten Wachstumspfad, der Europas Aufstieg widerspiegelt, und stellen sicher, dass die Region auch dann dynamisch bleibt, wenn der Bausektor sich abkühlt.

Wettbewerbslandschaft

Der Markt für flexible Elastomerschaumstoffe ist mäßig konsolidiert. Armacell nutzt die Rückwärtsintegration und wechselt von der Aerogelproduktion in Indien zu PET-Strukturkernen in Belgien, mit dem Ziel, sowohl Margen als auch Marktanteile zu steigern. BASF setzt mithilfe der Biomasse-Bilanz-Chemie Produkte wie Elastoflex BMB, Basotect EcoBalanced und Autofroth BMB um. In einer strategischen Allianz arbeitet BASF mit Hyundai Transys zusammen, um leichte Sitzlösungen für Fahrzeuge zu liefern, und unterstreicht damit sein Engagement für Nachhaltigkeit.

Rogers Corporation und Freudenberg, Experten für mehrschichtige Verbundwerkstoffe, bedienen die Sektoren Elektrofahrzeugbatterien und Rechenzentrumsumwälzpumpen und erzielen dabei erhebliche Preisaufschläge. Owens Corning und Sekisui Chemical navigieren durch Investitionen in PFAS-freie Treibmitteltechnologie strategisch potenzielle Verbindlichkeiten im Zusammenhang mit der US-amerikanischen CERCLA-Einstufung. Kleinere Unternehmen wie Rubberlite und Intec Foams hingegen gedeihen im Bereich kundenspezifischer gestanzter Dichtungen, während Era Polymers und Hira Industries von schnellem Service in den Märkten des Golfs und Australiens profitieren.

Jüngste Patentanmeldungen rücken brandsichere, halogenfreie Formulierungen und umweltbewusste Schäumungsverfahren mit reduziertem Treibhauspotenzial in den Vordergrund. Als Reaktion auf Schwankungen bei den Lieferzeiten haben Händler ihre Pufferbestände von vier auf acht Wochen erhöht – eine Strategie, die vorwiegend gut kapitalisierten Branchenführern zugute kommt. Da Fristen für Energievorschriften näher rücken, haben sich Markenstärke und umfassende Compliance-Dokumentation als entscheidende Kaufkriterien herausgestellt, die höhere Markteintrittsbarrieren für Neueinsteiger im Markt für flexible Elastomerschaumstoffe errichten.

Branchenführer im Markt für flexible Elastomerschaumstoffe

Armacell International S.A.

L'Isolante K-FLEX S.p.A.

NMC SA

Aeroflex USA, Inc.

Zotefoams plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Armacell stellte ArmaGel XGC vor – ein revolutionäres Produkt aus flexiblem Elastomerschaumstoff, das einen neuen Branchenstandard setzt, indem es überlegene Dämmeffizienz mit verbesserter Arbeitssicherheit durch proprietäre Niedrigstaub-Technologie kombiniert.

- März 2025: In Nordamerika brachte Armacell ArmaFlex Ultima auf den Markt, seine erstklassige Dämmung mit Plenum-Zulassung. Diese Dämmung mit ultra-niedriger Rauchdichte, die auf der patentierten ArmaPrene-Technologie des Unternehmens basiert, definiert die Brandschutz- und Leistungsmaßstäbe für flexible geschlossenzellige Elastomerdämmung neu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für flexible Elastomerschaumstoffe als alle geschlossenzelligen synthetischen Kautschukdämmstoffe, die in Rohren, Platten oder Rollen verkauft werden und typische HLK- und Kälteanlagenspezifikationen hinsichtlich niedriger Wärmeleitfähigkeit, hohem Wasserdampfdiffusionswiderstand und dauerhafter Flexibilität erfüllen. Zu den erfassten Materialien gehören NBR/PVC-Blends, EPDM, Naturkautschuk und Chloropren-Verbindungen, die werkseitig hergestellt und weltweit über OEM- oder Aftermarket-Kanäle vertrieben werden.

Ausgeschlossen sind starre Elastomerblöcke, Polyurethan-Sprühschäume oder Phenolschäume sowie allgemeine flexible Polyurethan-Polstermaterialien, die nicht berücksichtigt werden.

Segmentierungsübersicht

- Nach Funktion

- Wärmedämmung

- Schalldämmung

- Nach Typ

- Naturkautschuk/Latex

- Nitrilbutadienkautschuk/Polyvinylchlorid

- Ethylen-Propylen-Dien-Monomer

- Chloropren

- Sonstige Typen (ECO, SBR usw.)

- Nach Anwendung

- HVAC

- Automobil

- Transport

- Solarinstallationen

- Kälteanlagen

- Sonstige Anwendungen (Medizin- und Gesundheitsgeräte usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Dämmmaterialhändlern, HLK-OEM-Einkaufsleitern und Betriebsingenieuren in der Region Asien-Pazifik, Nordamerika, Europa und dem Golfraum. Die Gespräche klärten durchschnittliche Verkaufspreise, Verschiebungen im Qualitätsmix und Installationsverlustfaktoren und ermöglichten es uns, die aus der Schreibtischrecherche gewonnenen Annahmen zu verfeinern und regionale Anomalien zu identifizieren.

Schreibtischrecherche

Wir begannen mit Handels- und Produktionsdatensätzen wie UN Comtrade-Rohrkautschukcodes, Eurostat PRODCOM-Ausgaben für Elastomerschaumbahnen, den US Census Current Industrial Reports und den vierteljährlichen HLK-Gerätelieferungen des AHRI. Normen und Energieeffizienzvorschriften von ASHRAE, der europäischen F-Gas-Verordnung und dem indischen Bureau of Energy Efficiency halfen uns, den regulatorischen Nachfragesog zu quantifizieren. Unternehmensfinanzdaten von D&B Hoovers, Nachrichtenflüsse zu Kapazitätserweiterungen aus Dow Jones Factiva sowie Whitepaper der International Copper Association ergänzten die Nachfrageindikatoren. Diese Beispiele sind illustrativ; viele weitere öffentliche und kostenpflichtige Quellen flossen in unsere Schreibtischrecherche ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz verknüpfte die globale HLK- und Kälteanlagenproduktion, regionale Baubeginnflächen, Einbauraten von Automobil-HLK-Systemen, Butadien-Kostentrends und politische Adoptionswerte, um den Dämmmaterialbedarfspool zu schätzen, der anschließend durch stichprobenartige ASP × Volumen-Hochrechnungen gegengeprüft wird. Bottom-up-Lücken, bei denen Händlerdaten dünn waren, wurden durch Kanalprüfungen und Importparitätsanpassungen geschlossen. Multivariate Regression, auf Autokorrelation und Saisonalität getestet, projiziert jeden Treiber bis 2030. Szenarien werden mit Experten einem Stresstest unterzogen, bevor die CAGR finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Varianzprüfung durch zwei Analysten, gefolgt von einer Senior-Überprüfung, die mit unabhängigen Lieferungszählungen und Preisindizes abgeglichen wird. Modelle werden jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn Rohstoffschocks oder politische Veränderungen die Basislinie wesentlich verschieben.

Warum Mordors Baseline für flexible Elastomerschaumstoffe Vertrauen verdient

Veröffentlichte Zahlen unterscheiden sich, weil Anbieter unterschiedliche Produktkörbe, Währungsbasen und Aktualisierungsrhythmen wählen. Einige erfassen starre und Sprühschäume oder fügen breitere Polymerfamilien hinzu, während andere historische Umsätze übernehmen, ohne sie für die heutige ASP-Drift neu zu bewerten.

Zu den wesentlichen Lückentreibern gehören (i) ein Materialumfang, der sich auf flexible Polyurethane ausdehnt und die Gesamtwerte aufbläht; (ii) Einzelregionserhebungen, die global hochgerechnet werden; (iii) inkonsistente FX-Umrechnungsjahre; und (iv) statische Preisgerüste, die volatile Butadien-Schwankungen ignorieren. Indem Mordor den Umfang strikt auf geschlossenzellige Kautschukdämmstoffe beschränkt und die Preise alle sechs Monate aktualisiert, vermeidet Mordor diese Fallstricke.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,15 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,80 Mrd. (2024) | Global Consultancy A | Schließt Aftermarket-Nachrüstvolumina aus |

| USD 10,65 Mrd. (2024) | Industry Association B | Umfasst flexible Polyurethane und andere Schaumstoffe |

| USD 3,62 Mrd. (2024) | Trade Journal C | Verwendet nicht verifizierte durchschnittliche Preissteigerungen |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Umfangskontrolle, Live-Preisüberprüfungen und das kombinierte Top-down- und Bottom-up-Modell den Entscheidungsträgern einen ausgewogenen, transparenten Ausgangspunkt bieten, der auf reale Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für flexible Elastomerschaumstoffe im Jahr 2031 erreichen?

Die Marktgröße für flexible Elastomerschaumstoffe beläuft sich im Jahr 2026 auf 3,31 Milliarden USD und soll bis 2031 bei einer CAGR von 5,11 % einen Wert von 4,24 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Anwendungen für flexible Elastomerschaumstoffe am schnellsten?

Solarinstallationen wachsen bis 2031 mit einer CAGR von 6,84 %.

Warum ist Asien-Pazifik der größte regionale Markt?

Die rasche Kühlkettenexpansion und die weltweit größte HVAC-Nachrüstungspipeline verhelfen Asien-Pazifik zu einem Umsatzanteil von 45,25 % bei einer CAGR von 7,09 %.

Wie beeinflussen Regulierungsbehörden die Materialwahl bei der Dämmung?

F-Gas-Abbauverpflichtungen, Leckagereparaturvorschriften und strenge Energievorschriften erfordern dickere, geschlossenzellige Elastomerschaumstoffe zur Einhaltung der Vorschriften.

Welche Rohstoffrisiken könnten die Versorgung stören?

Volatilität bei Butadien- und Neoprenpreisen sowie Verbote halogenhaltiger Zusatzstoffe stellen kurzfristige Herausforderungen für Verarbeiter dar.

Seite zuletzt aktualisiert am: