Marktgröße und Marktanteil für Einkomponenten-Polyurethanschaum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.15 Milliarden US-Dollar |

| Marktgröße (2031) | 5.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einkomponenten-Polyurethanschaum von Mordor Intelligence

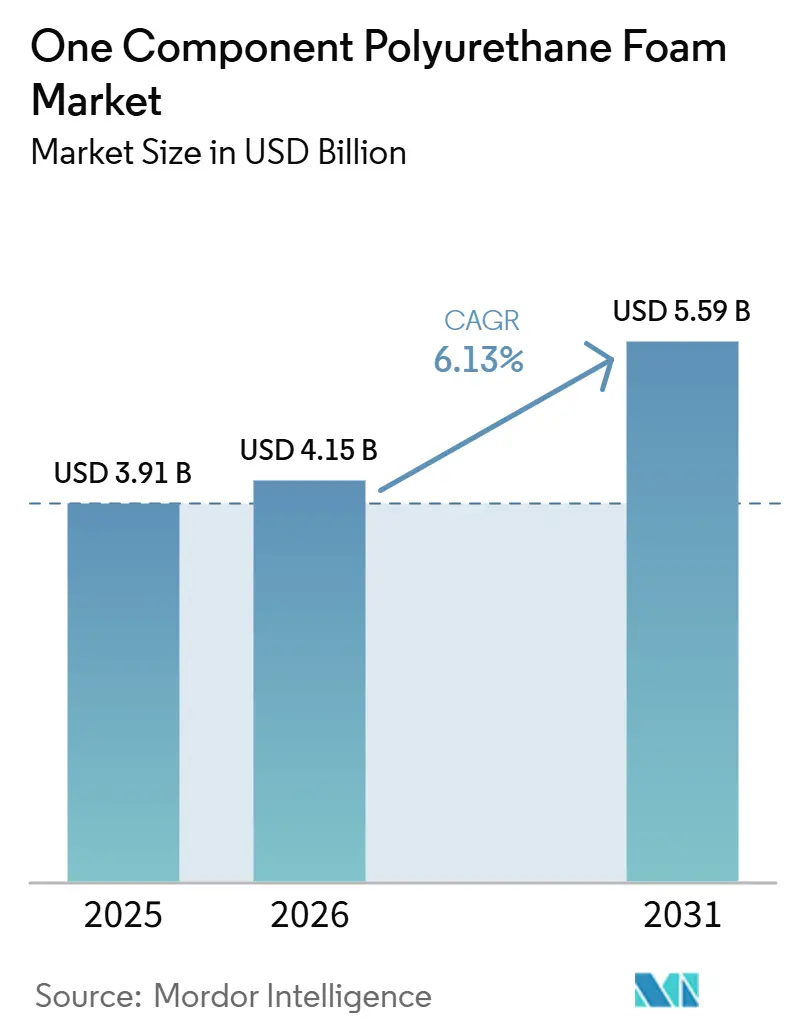

Die Marktgröße für Einkomponenten-Polyurethanschaum wurde im Jahr 2025 auf 3,91 Milliarden USD geschätzt und soll von 4,15 Milliarden USD im Jahr 2026 auf 5,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,13 % während des Prognosezeitraums (2026–2031). Die anhaltende Verschärfung der Wärmedämmvorschriften, die rasche Einführung brandgeschützter Formulierungen im Hochhausbau sowie eine stetige Pipeline an vorgefertigten Modulprojekten stützen die Nachfrage gemeinsam. Projektentwickler in Nordamerika und Europa schwenken auf Treibmittel mit niedrigem GWP (Global Warming Potential) auf Hydrofluorolefin-Basis um, um die EPA-Technologieübergangsregeln (Environmental Protection Agency) von 2025 einzuhalten, was zwar die Kosten erhöht, aber den adressierbaren Bereich an Ausschreibungen für grünes Bauen erweitert. Die Kapazitätserweiterungen für Polyurethan im asiatisch-pazifischen Raum durch Wanhua Chemical und BASF beheben Engpässe bei Rohstoffen, die die Produktion 2024 einschränkten, und ermöglichen es Formulierern, die sich beschleunigende Infrastrukturausgaben in Indien, Indonesien und Chinas Binnenprovinzen zu nutzen. Der Markt für Einkomponenten-Polyurethanschaum profitiert weiterhin von E-Commerce-Kanälen, die die Stückpreise senken und Heimwerker an professionelle Schäume heranführen, während der Bau von Hochleistungsrechenzentren eine neue industrielle Nachfrage nach feuchtigkeitsbeständigen, brandgeschützten Spaltfüllern schafft.

Wichtigste Erkenntnisse des Berichts

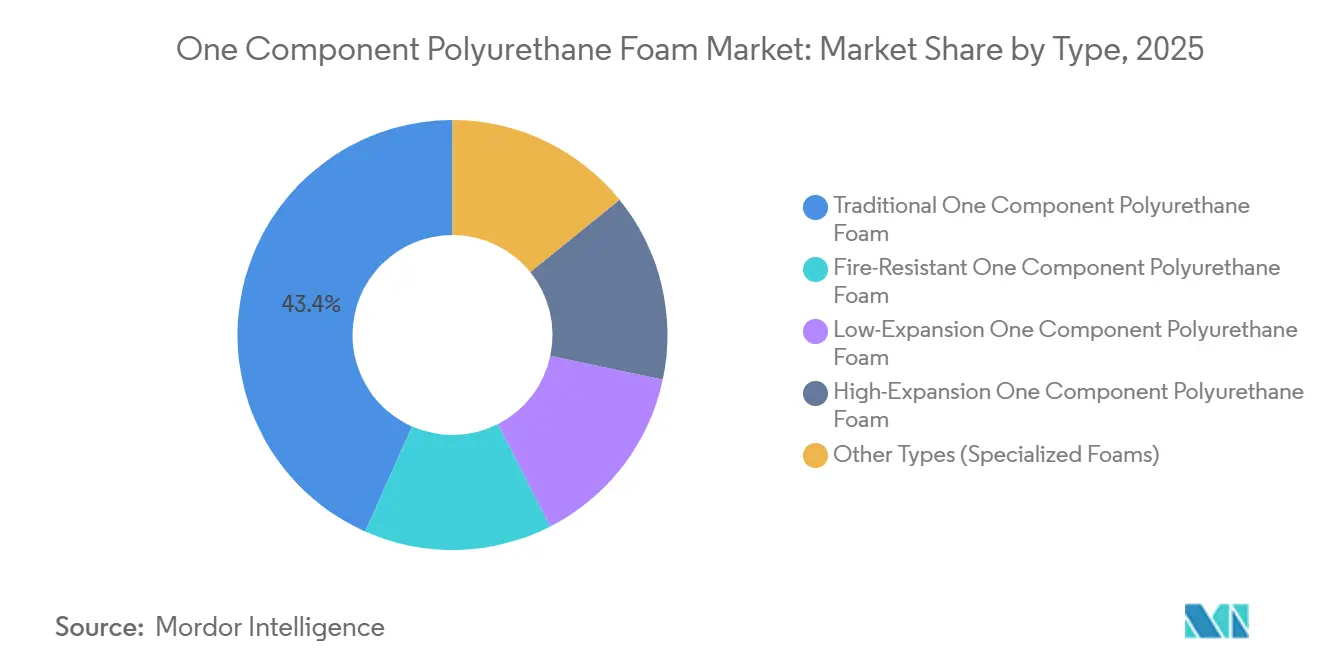

- Nach Typ führte traditioneller einkomponentiger Polyurethanschaum mit einem Marktanteil von 43,35 % am Markt für einkomponentigen Polyurethanschaum im Jahr 2025; brandbeständiger einkomponentiger Polyurethanschaum wird voraussichtlich bis 2031 den schnellsten CAGR von 6,68 % verzeichnen.

- Nach Anwendung hielt die Abdichtung von Fenster- und Türrahmen im Jahr 2025 einen Umsatzanteil von 38,89 %, während Dach- und Wandhohlräume bis 2031 voraussichtlich mit einem CAGR von 6,89 % wachsen werden.

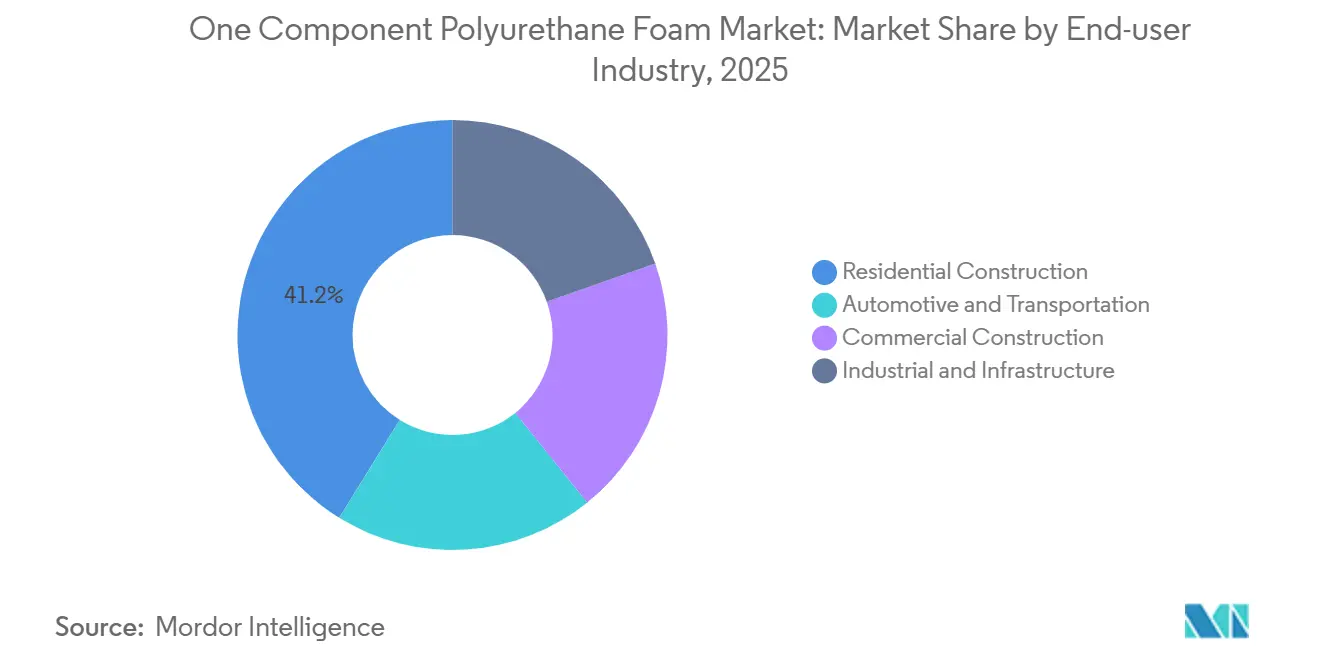

- Nach Endverbraucherbranche entfiel auf den Wohnungsbau im Jahr 2025 ein Anteil von 41,16 % an der Marktgröße für einkomponentigen Polyurethanschaum, und die Nachfrage aus Industrie und Infrastruktur wird bis 2031 voraussichtlich mit einem CAGR von 7,05 % steigen.

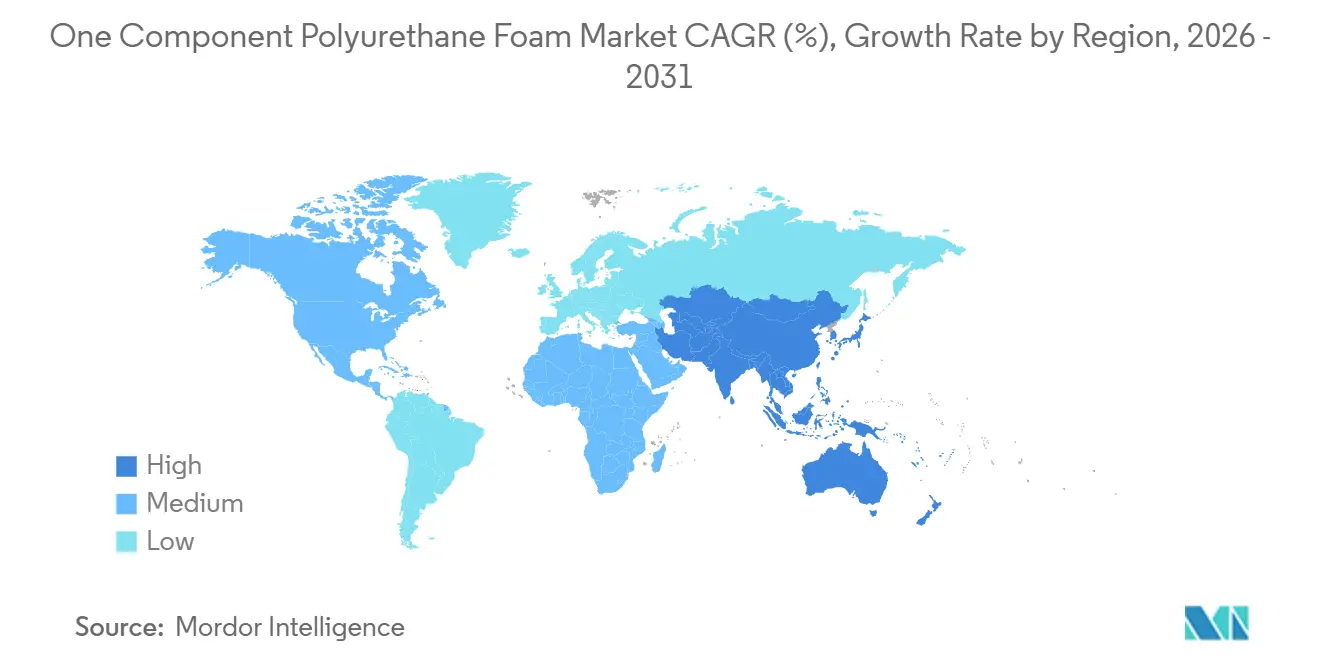

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 der größte Anteil von 47,74 %, und es wird erwartet, dass er bis 2031 mit dem schnellsten CAGR von 6,92 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Einkomponenten-Polyurethanschaum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Brandschutz- und feuchtigkeitsbeständige Schaumtechnologien | +0.9% | Global; am stärksten in städtischen Ballungsräumen Nordamerikas, Europas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Zunehmende Fenster- und Türrahmeninstallationen | +1.2% | Global; Sanierungsschwerpunkte in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Einhaltung von Wärmedämmstandards | +1.5% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Wachstum des vorgefertigten Modulbaus | +0.8% | Nordamerika, Nordeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Ausbau der E-Commerce-Heimwerkerkanäle | +0.6% | Global; höchste Online-Durchdringung in den USA und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau brandgeschützter und feuchtigkeitsbeständiger Schaumtechnologien

Brandgeschützter Einkomponenten-Polyurethanschaum wird bis 2031 jährlich um 6,68 % wachsen und damit herkömmliche Qualitäten übertreffen, da Baubehörden die Grenzwerte für Flammenausbreitung und Rauchtoxizität verschärfen[1]ASTM International, "E84-25 Standardprüfverfahren für Oberflächenbrenneigenschaften von Baumaterialien," astm.org. Die aktualisierten britischen Part-L-Regeln 2026 legen Wand-U-Werte auf 0,18 W/m²K fest und veranlassen Auftragnehmer, Spaltfüller zu spezifizieren, die die Brandabschottung erhalten, ohne die Wärmedämmziele zu beeinträchtigen. Geschlossenzellige, feuchtigkeitsbeständige Varianten werden in Küstenregionen und Kühllagerzentren für den Einsatz unter Erdgleiche oder in Hochfeuchtigkeitsumgebungen bevorzugt, wo Wasseraufnahmegrenzen unter 2 % des Volumens die Langlebigkeit schützen. BASFs Autofroth-System, eingeführt im Februar 2026, reduziert die Rauchtoxizität um 30 % gegenüber bromierten Ausgangsprodukten und senkt den eingebetteten Kohlenstoff um bis zu 20 %. Ein globaler Trend hin zu intumeszierenden Hybrid-Dichtschaum-Systemen verbindet passiven Brandschutz mit akustischen und energetischen Leistungszielen.

Zunehmende Verwendung bei Fenster- und Türrahmeninstallationen

Die Fenster- und Türrahmenabdichtung machte 38,89 % des Umsatzes im Jahr 2025 aus, da Dreifachverglasungseinheiten im Rahmen von Sanierungsprogrammen zum Standard wurden. Niedrigexpansionsschäume, die beim Aushärten weniger als 5 psi ausüben, verhindern Rahmenverformungen und sind in vielen Herstellergarantien zur Pflicht geworden. SikaWall-3000 Rapid Bond, eingeführt im April 2025, halbiert die Aushärtezeit auf unter vier Stunden und senkt die Arbeitskosten bei Hochhausfassaden um 40 %. Die überarbeiteten Anforderungen der EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden zur Offenlegung des Lebenszykluskohlenstoffs drängen Architekten zu biobasierten, VOC-armen Schäumen, die nun bei wachsender Akzeptanz einen moderaten Aufpreis erzielen. Versorgungsrabatte in Kalifornien und Ontario, die bis zu 50 % der Luftdichtungsmaterialien einschließlich Online-Käufe abdecken, verstärken die Heimwerker-Nutzung in Nordamerika.

Regulatorischer Druck zur Einhaltung von Wärmedämmvorschriften

Dämmvorschriften leisten den größten inkrementellen Beitrag zum Sektorwachstum mit 1,5 Prozentpunkten. Deutschlands GEG 2024 begrenzt den Primärenergiebedarf für Neubauten auf 55 kWh/m²-Jahr und erfordert effektiv eine kontinuierliche Dämmung sowie eine Blower-Door-Überprüfung bei 0,6 ACH. Chinas GB 50189-2025 verpflichtet Gewerbegebäude in kälteren Klimazonen, Wand-U-Werte unter 0,25 W/m²K zu erreichen, und lenkt Vorhangfassadenmontagebetriebe zu hochwärmedämmenden, brandgeschützten Schäumen. Der nordamerikanische International Energy Conservation Code von 2024 erhöht die Anforderungen für die Klimazonen 6–7 um 20 % und schafft Sanierungsmöglichkeiten im nördlichen Teil der Vereinigten Staaten und in Zentralkanada. Frankreichs RE2020 erhöht die Strafen für Nichteinhaltung auf 45.000 EUR (50.608 USD) im Jahr 2026, verlagert die Haftung auf Auftragnehmer und beschleunigt die Einführung von Drittpartei-Zertifizierungen.

Anstieg des vorgefertigten Modulbaus mit Bedarf an voraushärtenden Schäumen

Die Starts im Modulwohnungsbau im Vereinigten Königreich stiegen 2025 um 22 % im Jahresvergleich, wobei Plattenfabriken Einkomponentenschäume entlang von Kanten und Versorgungsdurchführungen einbetten, um die Passivhaus-Luftdichtheit zu erreichen. Japans Ministerium für Land, Infrastruktur, Verkehr und Tourismus stellt fest, dass vorgefertigte Holzrahmen 2024 einen Anteil von 18 % der fertiggestellten Wohngebäude erreichten, unterstützt durch die automatisierten Sprühapplikationslinien von SEKISUI CHEMICAL[2]Ministerium für Land, Infrastruktur, Verkehr und Tourismus, "Wohnbaustatistik 2025," mlit.go.jp. Rechenzentrumsbauprojekte, die in Nordamerika 2025 um 35 % zunahmen, schreiben vorisolierte mechanische Module vor, die mit brandgeschütztem Schaum abgedichtet sind, um die Inbetriebnahmezeiten zu verkürzen. Voraushärtende Platten beseitigen Wetterabhängigkeiten und reduzieren den Abfall auf der Baustelle um 40 %, was den Ansatz in Regionen mit nassen Wintern und angespannten Arbeitsmärkten attraktiv macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Grenzwerte für Isocyanatexposition | -0.7% | EU, USA, Australien | Kurzfristig (≤ 2 Jahre) |

| Konkurrierende alternative Dichtstoffe | -0.4% | Global; am stärksten im belastungsarmen Wohnbereich | Mittelfristig (2–4 Jahre) |

| Verbote von Treibmitteln mit hohem GWP | -0.9% | EU, USA, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Grenzwerte für Isocyanatemissionen und Arbeitssicherheit

OSHAs Acht-Stunden-MDI-Grenzwert von 20 ppb und das obligatorische Diisocyanat-Schulungsregime der EU-REACH-Verordnung erhöhen die Compliance-Kosten im Kleingewerbe. Die Leitlinien der britischen Gesundheits- und Sicherheitsbehörde vom März 2025 schreiben lokale Absaugbelüftung und biologisches Monitoring oberhalb von 50 % der Expositionsgrenzwerte vor, was den Projektaufwand für Wohngebäudesanierer erhöht. Australiens SafeWork-Musterverfahrenskodex geht von einer Gefährdung aus, sofern Luftüberwachungsmessungen nichts anderes belegen, was den Wechsel zu Formulierungen mit niedrigem freiem Isocyanatgehalt beschleunigt, die zwar 10–15 % Druckfestigkeit einbüßen, aber kostspielige Belüftungsnachrüstungen vermeiden. Kleinere Auftragnehmer wechseln zunehmend zu Silikon oder Acryllatex, wo strukturelle Belastungen minimal sind.

Verfügbarkeit alternativer Dichtstoffe und Dämmverfahren

Silikondichtstoffe dominieren 60–70 % der Verglasungsfugen aufgrund ihrer überlegenen UV-Beständigkeit und einer Bewegungsfähigkeit von ±50 %. MS-Polymer-Hybride wie Soudals SMX-Reihe wuchsen 2025 in Europa um 18 %, da Auftragnehmer die geruchsfreie, isocyanatfreie Chemie schätzten, die die AgBB- und A+-Innenluftlabels erfüllt. Zellulose- und Mineralwoll-Einblassysteme unterbieten Polyurethan beim Preis für offene Dachbodenvolumenfüllungen, wenn auch bei niedrigeren R-Werten pro Zoll. Starre Schaumplatten behalten einen Anteil bei der kontinuierlichen Dämmung, wo mechanische Befestigung unkompliziert ist, und beschränken Einkomponentenschaum auf Randfugen und Durchführungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Traditionelle Formulierungen sehen sich durch brandgeschützte Produkte verdrängt

Traditioneller Einkomponenten-Polyurethanschaum machte 2025 einen Marktanteil von 43,35 % am Markt für Einkomponenten-Polyurethanschaum aus, verankert in der allgemeinen Spaltfüllung, wo Kostensensitivität dominiert. Brandgeschützte Produkte sollen während des Prognosezeitraums (2026–2031) jährlich um 6,68 % wachsen, angetrieben durch die Einführung von ASTM E84 Klasse A und NFPA 286 in Mischnutzungshochhäusern. Die Marktgröße für Einkomponenten-Polyurethanschaum bei brandgeschützten Varianten soll bis 2031 einen höheren Wert erreichen, was einen regulatorischen Schwenk hin zu sicherheitskritischen Abdichtungen unterstreicht. Niedrigexpansionslinien verdrängen weiterhin Hochexpansionsschäume bei hochwertigen Fensterbauinstallationen, da Hersteller die Garantiedeckung an Rahmendruckgrenzen knüpfen. Nischen-Akustik- und Phasenwechselformulierungen gewinnen in Elektrofahrzeug-NVH-Paketen an Bedeutung, nachdem Nissan 2025 eine Verbesserung des Fahrkomforts demonstriert hat.

Produkte der zweiten Generation verbinden Nachhaltigkeit mit Sicherheit. BASFs Autofroth reduziert die Rauchtoxizität um 30 % und den CO₂-Fußabdruck um bis zu 20 % und positioniert das Unternehmen für die Spezifikation in Gesundheitseinrichtungen mit strengen Innenluftprotokollen. Die Preisunterschiede zwischen traditionellen und brandgeschützten Dosen verringerten sich 2026 auf unter 2 USD und unterstützen die Massenadoption selbst bei kostenbewussten Wohngebäudesanierungen. Ausgereifte Hochexpansionslinien bleiben bei Dachboden- und Kriechkellersanierungen bevorzugt, wo Geschwindigkeit Präzision überwiegt, doch der volumetrische Anteil soll sinken, da arbeitsintensive Auftragnehmer schnell aushärtende, druckarme Alternativen bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dach- und Wandhohlräume übertreffen Fensterabdichtung

Die Fenster- und Türrahmenabdichtung hielt 2025 einen Umsatzanteil von 38,89 % aufgrund robuster Sanierungsausgaben und der Verbreitung von Dreifachverglasungsfenstern. Dach- und Wandhohlräume sollen jedoch während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,89 % wachsen – der schnellsten unter allen Anwendungen –, was die Null-Emissions-Gebäudevorschriften Europas für 2030 widerspiegelt. Auftragnehmer berichten von 30–50 % Energieeinsparungen in Lagerhäusern beim Aufschäumen von Dachdecks, was selbst bei hohen Materialkosten eine schnelle Amortisation ermöglicht. Industrielle HLK- und Rohrleitungsdämmungsanwendungen bleiben stark, wobei das geschlossenzellige, dampfundurchlässige Profil von Polyurethan Kondensation an Kaltwasserleitungen reduziert und sekundäre Ummantelungskosten eliminiert.

Die Verschärfung der Energievorschriften ist zentral für die Segmentdynamik. UK Part L 2026 drückt Dach-U-Werte auf 0,11 W/m²K, während Deutschlands GEG 2024 und Frankreichs RE2020 Nichteinhaltung bestrafen und Mittel in Richtung dampfdichter, hochwärmedämmender Lösungen lenken. HLK-Installateure bevorzugen Einkomponentenschäume rund um Kanalöffnungen, um kontinuierliche Luftsperren aufrechtzuerhalten, und verkürzen die Installationszeit gegenüber Mastix- und Klebebandkombinationen. Im Automobilbereich schützen geschlossenzellige Schäume Elektrofahrzeug-Batteriepakete vor thermischem Durchgehen, während phasenwechselverstärkte Systeme für die Kabinentemperaturglättung experimentell, aber vielversprechend bleiben.

Nach Endverbraucherbranche: Industrielle Infrastruktur treibt das schnellste Wachstum

Wohnbauprojekte lieferten 2025 41,16 % der Nachfrage, gestützt durch versorgungsfinanzierte Wetterschutzprogramme, die bis zu 250 USD an Luftdichtungsmitteln erstatten. Doch Industrie- und Infrastrukturbauten, Rechenzentren, Kühlkettenlager und Prozessanlagen werden bis 2031 mit einer CAGR von 7,05 % führen. Der Marktanteil für Einkomponenten-Polyurethanschaum bei Industrienutzern soll bis 2031 einen höheren Wertanteil erreichen, da Hyperscale-Serverfarmen brandgeschützte Dichtstoffe in modularen Maschinenräumen vorschreiben, um ASHRAE 90.1 zu erfüllen. Kühllagerbetreiber berichten von Kälteeinsparungen von 18–25 % nach dem Wechsel von Glasfaser zu nahtlosen Polyurethanhüllen.

Gewerbliche Sanierungen folgen makroökonomischen Zyklen, bleiben aber aufgrund der EU-Mindestenergieanforderungen für die schlechtesten 16 % des Nichtwohngebäudebestands bis 2030 bedeutend. Automobil- und Transitanwendungen steigen mit der Einführung von Elektrofahrzeugen, wobei geschlossenzellige Schäume Fahrgeräusche dämpfen, die nun durch geräuschlose Antriebsstränge freigelegt werden. Die Einführung von ISO 50001 in der Schwerindustrie treibt Dämmaufrüstungen an Dampfleitungen und Reaktoren voran und liefert Amortisationszeiten unter zwei Jahren, die eine Kapitalallokation selbst in Rohstoffabschwüngen rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für Einkomponenten-Polyurethanschaum mit einem Umsatzanteil von 47,74 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 6,92 % wachsen. Chinas Polyurethanproduktion im Jahr 2024 und die Kapazitätserweiterung von Wanhua Chemical um 1,8 Millionen Tonnen MDI im Januar 2025 linderten die zuvor bestehende Rohstoffknappheit. Indiens jährliches Polyurethanvolumenwachstum und der Infrastrukturschub signalisieren eine anhaltende Nachfrage, während Indonesiens Palmöl-Kühllagerboom eine zweistellige Schaumnutzung aufrechterhält. Japans Anteil an vorgefertigten Wohngebäuden erreichte 2024 18 % und integriert werkseitig aufgetragene Schäume, um Luftdichtheitsanforderungen zu erfüllen.

Nordamerikas Polyurethansektor sieht sich mit Verboten von Treibmitteln mit hohem GWP konfrontiert, die 2025 gemäß dem EPA-Regelwerk in Kraft treten. Dennoch stieg der Rechenzentrumsneubau 2025 um 35 % und trieb die Nachfrage nach Industrieschaum an. Kanadas Vorschriftenaktualisierungen erhöhen die Dämmungsanforderungen für Klimazone 6 um 20 % und steigern den Absatz von hochwärmedämmenden Schäumen in Ontario und Quebec. Mexikos Nearshoring-Welle fügt Reinraum- und feuchtigkeitskontrollierte Fabriken hinzu, die eine lückenlose Dämmung rund um HLK-Kanäle vorschreiben.

Europa sieht sich mit der Überarbeitung der Richtlinie zur Gesamtenergieeffizienz von Gebäuden konfrontiert, die Null-Emissions-Neubauten bis 2030 und die Berichterstattung über den Lebenszykluskohlenstoff für Gebäude über 1.000 m² ab 2028 vorschreibt. Deutschlands GEG 2024, Großbritanniens Part L 2026 und Frankreichs RE2020 verschärfen die Wärmedurchgangsgrenzwerte und stützen die Nachfrage nach zertifizierten, brandgeschützten Schäumen. Covestros höhere Gewalt am Standort Dormagen für TDI im Juli 2025 reduzierte 300.000 Tonnen pro Jahr und verschärfte das europäische Angebot, was Auftragnehmer zu vorgemischten Einkomponentenformaten drängte, die die Isocyanatexposition auf der Baustelle begrenzen.

Wettbewerbslandschaft

Der Markt für Einkomponenten-Polyurethanschaum ist mäßig fragmentiert. Online-Kanäle stören traditionelle Großhändler; der Anstieg von TikTok Shop im Jahr 2025 führte zu einem Rückgang des Kundenaufkommens in US-amerikanischen Baumärkten um 12 % und veranlasste Einzelhändler, professionelle Mehrfachpacks und wertschöpfende Diagnosen zu bündeln. Der Wettbewerbsvorteil verlagert sich von reinen R-Werten hin zu Systemzertifizierung, schneller Aushärtung und integrierter Dampfkontrollleistung.

Marktführer für Einkomponenten-Polyurethanschaum

BASF

Covestro AG

Dow

Huntsman International LLC

Soudal Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: BRB International stellte seine neue Reihe von Silikontensidon vor, die unter der Marke BRB Sipostab vertrieben wird. Dieses vielfältige Portfolio ist auf eine Vielzahl von Polyurethanschaumanwendungen zugeschnitten, von flexiblen und starren Schäumen über HR-Blockschaum, Einkomponentenschäume (OCF) bis hin zu PU-Schuhsohlen. Diese Innovation kann den Markt für Einkomponenten-Polyurethanschaum voranbringen.

- April 2025: Sika führte Rapid Bond Foam für Gebäudeaußenflächen ein. SikaWall-3000 Rapid Bond, ein Einkomponenten-Polyurethanschaumkleber, ist für schnelle und langlebige Installationen in Sikas Außendämmverbundsystemen (EIFS) konzipiert.

Umfang des globalen Berichts zum Markt für Einkomponenten-Polyurethanschaum

Einkomponenten-Polyurethanschaum (OCF) ist ein gebrauchsfertiger, feuchtigkeitshärtender, selbstexpandierender Aerosoldichtstoff, der zum Füllen von Hohlräumen, zur Dämmung und zum Verkleben verwendet wird. Er dehnt sich bei der Anwendung aus und füllt Fugen und Risse rund um Türen, Fenster und Rohre, um akustische, thermische und luftdichte Abdichtungen zu gewährleisten.

Der Markt für Einkomponenten-Polyurethanschaum ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in traditionellen Einkomponenten-Polyurethanschaum, brandgeschützten Einkomponenten-Polyurethanschaum, Niedrigexpansions-Einkomponenten-Polyurethanschaum, Hochexpansions-Einkomponenten-Polyurethanschaum und andere Typen (Spezialschäume) unterteilt. Nach Anwendung ist der Markt in Fenster- und Türrahmenabdichtung, HLK- und Rohrleitungsdämmung, Spaltfüllung und Rissabdichtung, Dach- und Wandhohlräume sowie andere Anwendungen (Bau und Industrie usw.) unterteilt. Nach Endverbraucherbranche ist der Markt in Wohnungsbau, Gewerbebau, Industrie und Infrastruktur sowie Automobil und Transport unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Einkomponenten-Polyurethanschaum in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Traditioneller Einkomponenten-Polyurethanschaum |

| Brandgeschützter Einkomponenten-Polyurethanschaum |

| Niedrigexpansions-Einkomponenten-Polyurethanschaum |

| Hochexpansions-Einkomponenten-Polyurethanschaum |

| Andere Typen (Spezialschäume) |

| Fenster- und Türrahmenabdichtung |

| HLK- und Rohrleitungsdämmung |

| Spaltfüllung und Rissabdichtung |

| Dach- und Wandhohlräume |

| Andere Anwendungen (Bau und Industrie usw.) |

| Wohnungsbau |

| Gewerbebau |

| Industrie und Infrastruktur |

| Automobil und Transport |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Traditioneller Einkomponenten-Polyurethanschaum | |

| Brandgeschützter Einkomponenten-Polyurethanschaum | ||

| Niedrigexpansions-Einkomponenten-Polyurethanschaum | ||

| Hochexpansions-Einkomponenten-Polyurethanschaum | ||

| Andere Typen (Spezialschäume) | ||

| Nach Anwendung | Fenster- und Türrahmenabdichtung | |

| HLK- und Rohrleitungsdämmung | ||

| Spaltfüllung und Rissabdichtung | ||

| Dach- und Wandhohlräume | ||

| Andere Anwendungen (Bau und Industrie usw.) | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Gewerbebau | ||

| Industrie und Infrastruktur | ||

| Automobil und Transport | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Einkomponenten-Polyurethanschaum bis 2031 erreichen?

Die Marktgröße für Einkomponenten-Polyurethanschaum wurde im Jahr 2025 auf 3,91 Milliarden USD geschätzt und soll von 4,15 Milliarden USD im Jahr 2026 auf 5,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,13 % während des Prognosezeitraums (2026–2031).

Welcher Produkttyp soll bis 2031 am schnellsten wachsen?

Brandgeschützter Einkomponenten-Polyurethanschaum mit einer prognostizierten CAGR von 6,68 % für den Prognosezeitraum (2026–2031).

Warum gewinnen Dach- und Wandhohlraumanwendungen an Dynamik?

Strengere Energieeffizienzvorschriften in Europa und Nordamerika sowie nachgewiesene Energieeinsparungen von 30–50 % bei Sanierungen treiben die Nachfrage nach hochwärmedämmenden, dampfdichten Schäumen in diesen Bauteilen an.

Wie werden Verbote von Treibmitteln mit hohem GWP die Marktpreise beeinflussen?

Der Übergang zu Hydrofluorolefin- und Kohlenwasserstoff-Treibmitteln soll die Rohstoffkosten für Formulierer um 8–12 % erhöhen.

Seite zuletzt aktualisiert am: