Verpackungsschaumstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.76 Milliarden US-Dollar |

| Marktgröße (2031) | 15.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

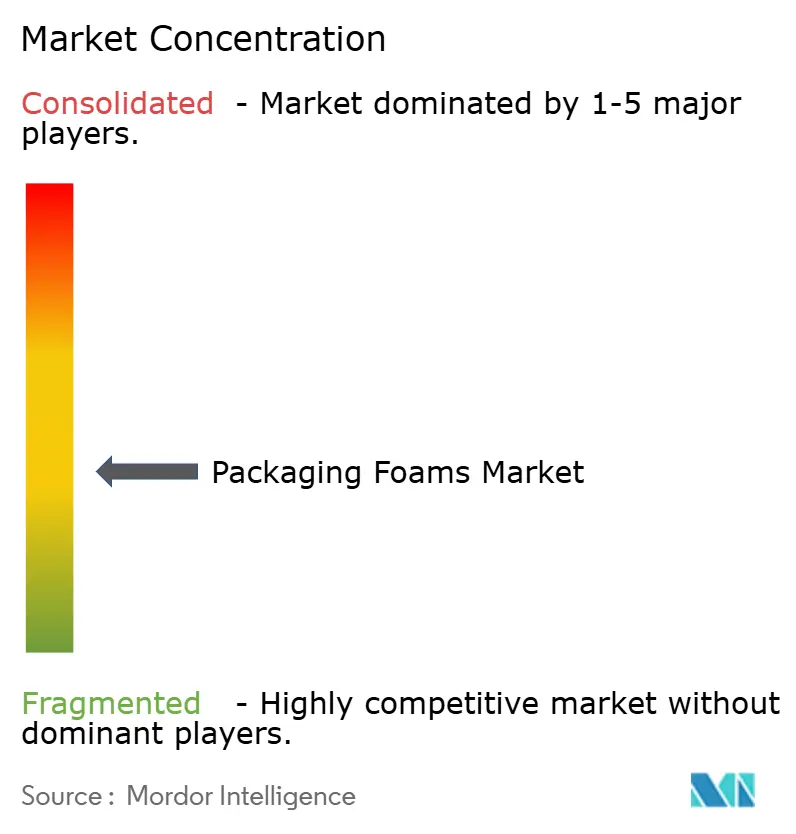

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Verpackungsschaumstoffe Marktanalyse von Mordor Intelligence

Die Marktgröße für Verpackungsschaumstoffe wurde im Jahr 2025 auf 12,22 Milliarden USD geschätzt und soll von 12,76 Milliarden USD im Jahr 2026 auf 15,87 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,45 % während des Prognosezeitraums (2026–2031). Das Wachstum ist auf steigende E-Commerce-Versandvolumina, unternehmensbezogene Leichtbaustrategien und strengere Umweltauflagen zurückzuführen, die die Materialsubstitution hin zu recycelbaren und biobasierten Schaumstoffen beschleunigen. Asien-Pazifik treibt sowohl Nachfrage als auch Innovation voran, begünstigt durch boomende Lebensmittel-Lieferdienste und den Ausbau der Kühlketten-Logistik für Impfstoffe, während Nordamerika und Europa fortschrittliche Formulierungen betonen, die den sich weiterentwickelnden Chemikalienvorschriften entsprechen. Die Volatilität der Rohstoffpreise, insbesondere Preisschwankungen bei Styrol und Isocyanat, bleibt eine anhaltende Kostenherausforderung, die Hersteller dazu veranlasst, Ausgangsstoffe zu diversifizieren und die vertikale Integration voranzutreiben. Gleichzeitig signalisiert die Fusionsaktivität – wie etwa die Übernahme von Pactiv Evergreen durch Novolex – eine reifende Wettbewerbslandschaft, in der Skaleneffekte und Kreislaufwirtschaftskompetenzen den strategischen Vorteil bestimmen.

Wesentliche Erkenntnisse des Berichts

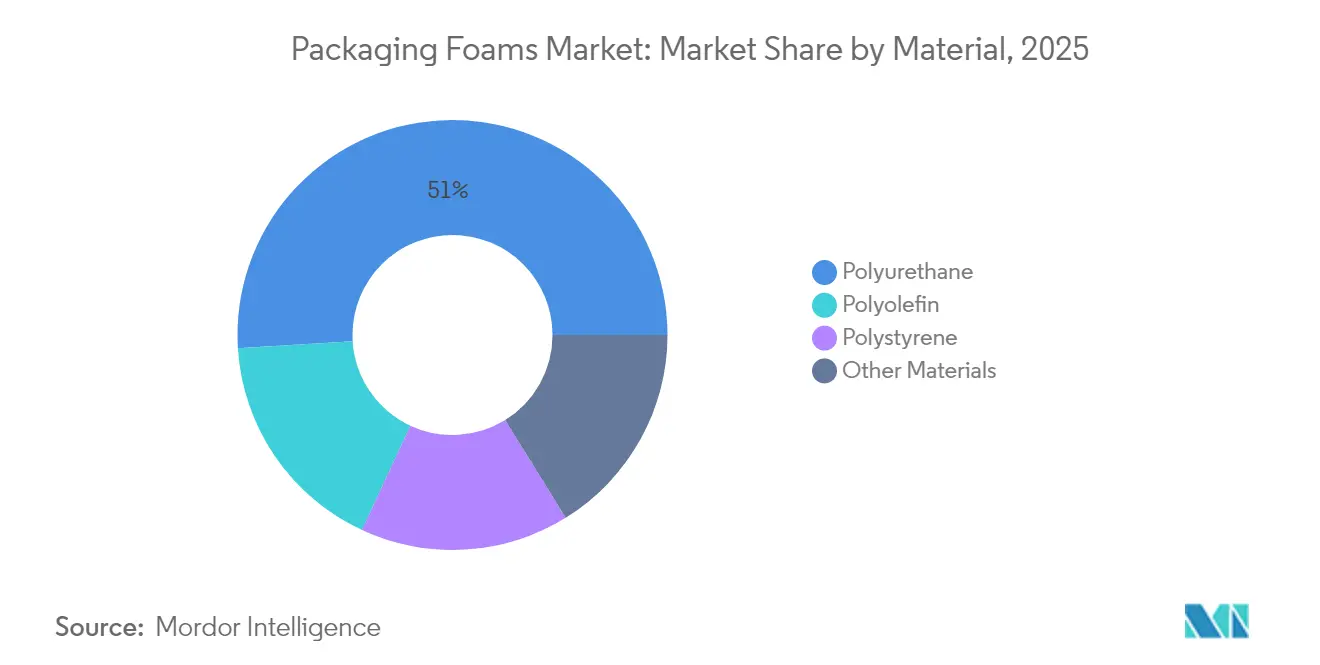

- Nach Material erzielte Polyurethan im Jahr 2025 einen Umsatzanteil von 50,98 %, während Polyolefin die höchste prognostizierte CAGR von 5,43 % bis 2031 verzeichnete.

- Nach Struktur erfasste Flexibel-Schaumstoff im Jahr 2025 einen Anteil von 60,25 % am Verpackungsschaumstoffe-Marktanteil und wächst bis 2031 mit einer CAGR von 4,74 %.

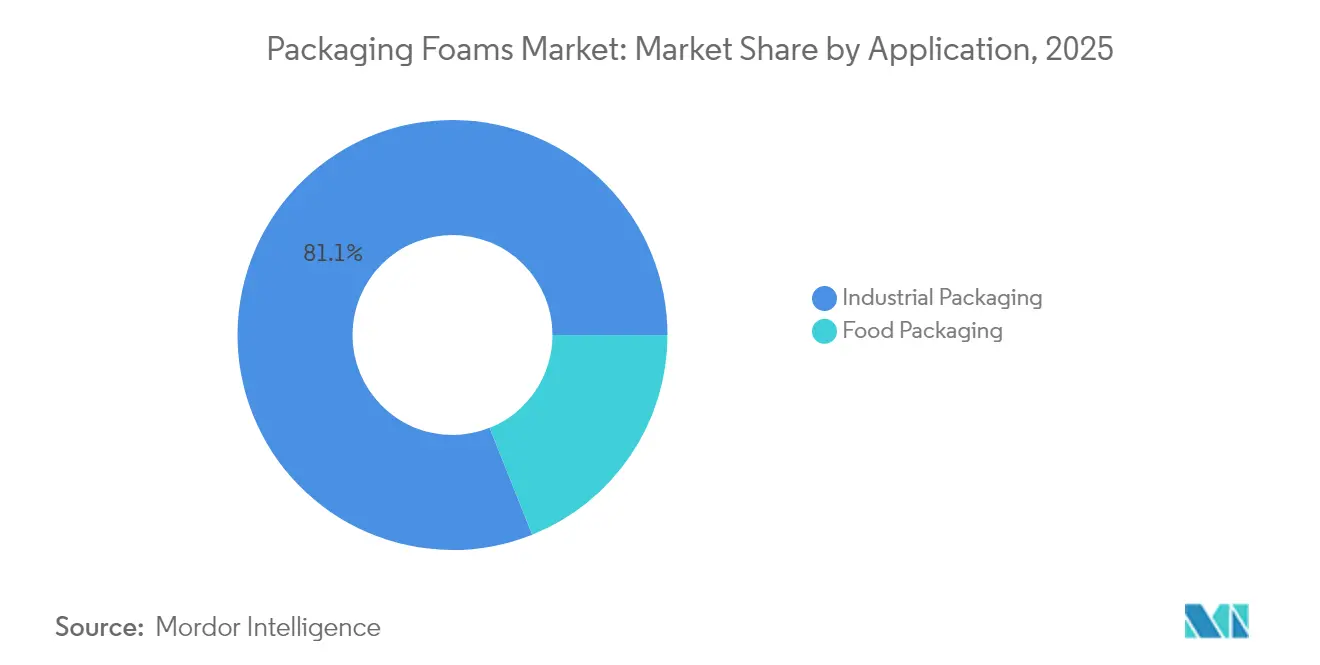

- Nach Anwendung entfiel auf die Industrieverpackung im Jahr 2025 ein Anteil von 81,05 % an der Verpackungsschaumstoffe-Marktgröße, während die Lebensmittelverpackung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,31 % expandieren wird.

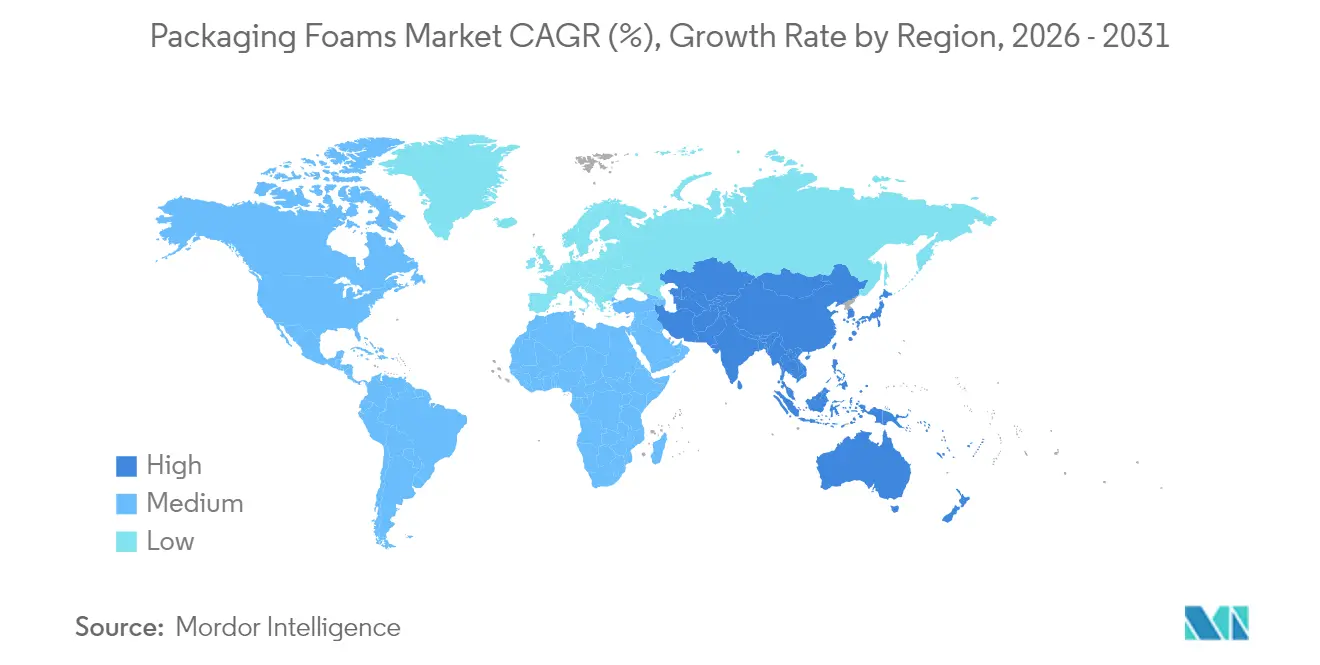

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 40,10 % und wird bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Verpackungsschaumstoffe Markttrends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-bedingte Nachfrage nach schützenden Versandschaumstoffen | +1.20% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 24-Stunden-Lebensmittellieferboom in Asien mit Bedarf an isolierenden Schaumstoffverpackungen | +0.80% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Leichtbau-Initiativen in der Logistik zur Senkung der Frachtkosten | +0.70% | Global, frühe Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Übernahme von biobasierten Polyolen für kohlenstoffarme Schaumstoffe | +0.60% | Europa und Nordamerika führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Aufbau der Kühlketten-Impfstoffinfrastruktur in Schwellenmärkten | +0.50% | Afrika, Lateinamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-bedingte Nachfrage nach schützenden Versandschaumstoffen

Automatisierte Fulfillment-Netzwerke bewältigen steigende Paketmengen, die häufig empfindliche Elektronik und Körperpflegeprodukte enthalten. Betreiber ersetzen Kunststoffluftpolster durch technisch optimierte Schaumstoffeinsätze, die Stöße absorbieren, Kompression widerstehen und Recyclingziele erfüllen. Die Dimensionsgewichtspreisgestaltung durch Paketzusteller schafft Anreize für dünnere, leichte Polster, die Frachtkosten senken und gleichzeitig Produkte schützen. Maschinelles-Lernen-Designplattformen generieren maßgenaue Schaumstoffinnenbereiche und erzielen für Versender bis zu 25 % Transportkosteneinsparungen. Elektronikhersteller spezifizieren Polyurethan-, Polyethylen- und EVA-Schaumstoffe mit integriertem ESD-Schutz zur Sicherstellung der Garantiekonformität. Die Übernahme in Nordamerika hat sich seit 2024 beschleunigt und geht einher mit einer rasanten E-Commerce-Expansion in Südostasien, die die regionalen Versandmengen steigert und kompakte, nachhaltige Polsterlösungen begünstigt.

24-Stunden-Lebensmittellieferboom in Asien mit Bedarf an isolierenden Schaumstoffverpackungen

App-basierte Lebensmittellieferaggregartoren versprechen ganztägige Lieferfenster, die das Temperaturmanagement bei wechselnden Klimabedingungen belasten. Die Betreiber setzen daher auf mehrschichtige Schaumstoffverpackungen, die reflektierende Folien und Phasenwechseleinsätze integrieren, um Mahlzeiten bis zu 24 Stunden lang innerhalb von 2 °C des Zielwerts zu halten. Vietnams Steuern auf Einweg-Polystyrol und bevorstehende Kunststoffverbote veranlassen einen Schwenk hin zu biobasierten Isolierformaten und drängen Lieferanten dazu, konformes Polyolefin oder Zelluloseschaumstoff zu qualifizieren. Chinesische Regulierungsbehörden haben die Migrationstests für lebensmittelberührende Materialien verschärft und damit die Nachfrage nach Formulierungen mit niedrigem VOC-Gehalt und minimalem Restmonomergehalt gestärkt. In Singapur verpflichten Temperaturschwellenwerte über 100 °C, die von der Lebensmittelbehörde festgelegt wurden, Lieferanten dazu, die Sicherheit von Schaumstoffbehältern für Warmspeisenverwendungen zu validieren. Diese Richtlinien fördern gemeinsam erstklassige, regulierungskonforme Lösungen in den schnell wachsenden Mahlzeit-Liefernetzwerken Asiens.

Leichtbau-Initiativen in der Logistik zur Senkung der Frachtkosten

Einzelhändler und Konsumgüterunternehmen verankern „Schlankdesign”-Prinzipien, die das Paketvolumen und -gewicht minimieren und gleichzeitig die Regalattraktivität bewahren. Hersheys Umstellung auf einteilige, regalfertige Kartons eliminierte 3,12 Millionen Pfund Wellpappe und reduzierte den damit verbundenen Logistik-CO₂-Ausstoß um 1.340 t. Polyethylen-Schaumstoffprofile mit 95 % Recyclinganteil erfreuen sich besonderer Beliebtheit, da sie Kunststoffsteuerbefreiungen erfüllen und den Kraftstoffverbrauch für ausgehende Ladungen senken. Automobilzulieferer verfolgen leichte Kunstlederoptionen auf Basis geschäumter Polyolefin-Elastomere, um das Innenraumgewicht zu reduzieren und die Fahrzeugeffizienz zu verbessern. Die europäische Heimtiernahrungsmarke Mera senkte die Logistikkosten um 40 %, nachdem sie von starren Behältern auf Wellpappformate umgestiegen war, die durch automatisierte Schaumstoffeinsätze ermöglicht werden, die Ladungen stabilisieren und den manuellen Handhabungsaufwand reduzieren.

Schnelle Übernahme von biobasierten Polyolen für kohlenstoffarme Schaumstoffe

Polyurethan-Formulierer ersetzen Erdölpolyole zunehmend durch Lignin-, Pflanzenöl- oder Rizinusölderivate, die den gebundenen Kohlenstoff reduzieren, ohne Dichte oder Druckfestigkeit zu beeinträchtigen. Forscher der Universität Lüttich berichteten von isocyanatfreien Schaumstoffen mit einem Bioanteil von 70–90 %, die bei Umgebungstemperatur in weniger als zwei Minuten expandieren[1]Universität Lüttich, "Isocyanatfreie, biobasierte Polyurethanschaumstoffe," phys.org. Wanhuas pflanzenbasierte Polyetherpolyole senken VOC-Emissionen und verbessern die Druckbeständigkeit und bieten attraktive Drop-in-Alternativen für Möbel- und Gerätehersteller. Politische Ziele wie das US-Ziel, bis 2030 eine 25%ige Substitution durch biobasierte Chemikalien zu erreichen, beschleunigen die Kommerzialisierungspipelines, während EU-Rahmenbedingungen eine 6–12%ige Ersetzung fossiler Rohstoffe vorantreiben. Lieferanten aus dem Baubereich setzen biokreisläufige Polyiso-Schaumstoffplatten ein, um grüne Gebäudegutschriften zu erfüllen, was eine breite Akzeptanz auf den Dämmstoffmärkten signalisiert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stadtweite Verbote von Einweg-Polystyrol | -0.90% | Global, mit früher Umsetzung in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Styrol- und Isocyanat-Preisvolatilität | -0.60% | Global, mit besonderer Auswirkung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasante Fortschritte bei Formfaser- und Pilzmyzel-Verpackungssubstituten | -0.40% | Europa und Nordamerika führend, schrittweise globale Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stadtweite Verbote von Einweg-Polystyrol

Kommunale Beschränkungen beschleunigen den Materialwechsel, indem sie expandierte Polystyrol-Foodservice-Artikel einschränken und Ökogebührenstrukturen durchsetzen, die die Kostenparität mit biobasierten Formaten erhöhen. Kaliforniens SNAP-konforme Verbote bestimmter Fluorkohlenwasserstoffe in Schaumstoffpolstern schränken die Wettbewerbsfähigkeit von Polystyrol weiter ein[2]Kalifornisches Amt für Luftreinhaltung, "Schaumstoffe," arb.ca.gov. Die von der EU geförderte PolyStyreneLoop-Anlage validiert Auflösungs-Recyclingrouten, erfordert jedoch nach wie vor kostspielige Sammelsysteme, was die Komplexität für Verarbeiter erhöht. Vietnams schrittweise Kunststoffverbote von 2026 bis 2031 verstärken den regionalen Drang hin zu recycelbaren und kompostierbaren Schaumstoffen. Da lokale Mandate zunehmen, diversifizieren Verpackungsproduzenten ihre Portfolios, um den Marktzugang zu sichern und Compliance-Risiken zu mindern.

Styrol- und Isocyanat-Preisvolatilität

Rohstoffturbulenz entsteht durch Werksschließungen, Versandbeschränkungen und veränderte Handelsströme, die Europa vom Nettoexporteur zum Nettoimporteur von Styrol machen. Trinseo erhöhte die Polystyrol-Listenpreise im Januar 2025 um 55 EUR/t, um gestiegene Benzolkosten aufzufangen, was die Margen der Verarbeiter belastet. In den USA trifft Angebotsknappheit auf eine robuste E-Commerce-Nachfrage, was Beschaffungsmanager dazu veranlasst, Mehrquartalsverträge abzuschließen oder Biopolyole beizumischen, um das Risiko abzusichern. Asien bleibt ein Nachfrageanker, da China 35 % des gehandelten Polystyrolvolumens importiert und einen Aufwärtsdruck auf die globalen Preisindizes ausübt. Die Volatilität erschwert die Budgetplanung für Verarbeiter und fördert die Bewertung rohstoffagnostischer Formulierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Polyurethan-Dominanz steht vor der Polyolefin-Herausforderung

Polyurethan hielt im Jahr 2025 einen Anteil von 50,98 % am Verpackungsschaumstoffe-Marktanteil und profitierte von gut etablierten Lieferketten und anpassungsfähigen Dichtebereichen, die sowohl für Polsterung als auch für Dämmung geeignet sind. Polyolefin hingegen soll bis 2031 mit einer CAGR von 5,43 % eine wachsende Nachfrage auf sich ziehen, unterstützt durch Formulierungen mit bis zu 95 % Recyclinganteil, die Kunststoffsteuerbefreiungen erfüllen. Biobasierte Polyurethan-Forschung – wie lignin-verstärkte Schaumstoffe mit einer Wärmeleitfähigkeit von 0,0289 W/m·K – weist auf zukünftiges Wachstumspotenzial hin und adressiert gleichzeitig Treibhausgasziele. Der regulatorische Druck auf Polystyrol vertieft seinen Mengenrückgang, obwohl Auflösungsrecycling-Projekte das Tempo in ausgewählten EU-Regionen mäßigen können. Spezialitätsphenolschaumstoffe, die Hydrofluorolefin-Treibmittel nutzen, entstehen in der Hochtemperatur-Kühlkettenverpackung, wo ein niedriges Treibhauspotenzial wertvoll ist.

Das Polyurethan-Segment des Verpackungsschaumstoffe-Markts wird voraussichtlich ein signifikantes Wachstum erzielen, während das Polyolefin-Teilsegment im Prognosezeitraum eine bemerkenswerte Expansion verzeichnen soll. Diese Entwicklungen unterstreichen einen schrittweisen, aber wesentlichen Wandel hin zu Chemikalien, die die Kohlenstoffintensität senken, die Recyclingfähigkeit verbessern und mit den Verpflichtungen der Markeneigentümer zu Post-Consumer-Anteilen in Einklang stehen. Mit dem Aufkommen neuer Biopolyol-Kapazitäten erwarten Formulierer eine schrittweise Kostenparität, die in den äußeren Jahren des Prognosezeitraums die Substitution beschleunigen könnte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Struktur: Flexibler Schaumstoff behält die Doppelführerschaft

Flexible Varianten machten im Jahr 2025 60,25 % der Verpackungsschaumstoffe-Marktgröße aus, was ihre Eignung für komplexe Formen und schnelle Polsterung in automatisierten Linien widerspiegelt. Starre Schaumstoffe bleiben in der temperaturgesteuerten Logistik unverzichtbar, jedoch ist ihr Marktanteil durch höhere Dichte und Entsorgungskomplexität begrenzt. Expancel BIO-Mikrosphären ermöglichen dünnere flexible Polster ohne Verlust an Druckverformungsrest und liefern bis zu 15 % Gewichtseinsparungen, was die Leistungsführerschaft stärkt. Biobasierte starre Schaumstoffe, die Kraft-Lignin integrieren, weisen eine verbesserte Brandbeständigkeit und VOC-Profile auf, die die Übernahme in medizinischen Kühlboxen und pharmazeutischen Versandbehältern unterstützen.

Flexibler Schaumstoff wird voraussichtlich eine CAGR von 4,74 % bis 2031 aufrechterhalten, getragen von Elektronik-, Kosmetik- und Omnichannel-Einzelhandelsverpackungen. Der Verpackungsschaumstoffe-Marktanteilstrend deutet auf eine anhaltende Dominanz flexibler Formate hin, obwohl die regulatorische Überprüfung des End-of-Life-Recyclings in bestimmten Rechtsordnungen starre Optionen mit geschlossenen Recyclingsystemen begünstigen könnte.

Nach Anwendung: Industrieverpackung – Größe versus Lebensmittelverpackung – Wachstum

Industriegüter, darunter Automobilteile, Elektronik und Haushaltsgerätekomponenten, machten im Jahr 2025 81,05 % der Nachfrage aus und bestätigen den historischen Schwerpunkt der Schaumstoffpolsterung auf hochwertige Frachten. Lebensmittelverpackungen sind, obwohl mengenmäßig kleiner, als die am schnellsten wachsende Nische mit einer CAGR von 5,31 % prognostiziert, dank explosiver On-Demand-Mahlzeitlieferung und der Durchdringung von Kühlketten. Elektronikmonteure spezifizieren zunehmend ESD-sichere Polyurethan-Einsätze, die über mehrere Versandzyklen hinweg funktionsfähig bleiben und damit kreisläuforientierte Lieferprogramme unterstützen.

Die Verpackungsschaumstoffe-Marktgröße für Lebensmittelanwendungen wird bis 2031 voraussichtlich zunehmen und ein inkrementelles Volumen generieren, das das nachlassende Wachstum in etablierten Industriesegmenten ausgleicht. Wärmedämmfolien mit Kieselgel-Aerogel für Schokoladenlieferungen veranschaulichen die Raffinesse, die erforderlich ist, um die Produktintegrität über längere Lieferfenster hinweg aufrechtzuerhalten. Da der stationäre Lebensmittelhandel auf Omnichannel-Modelle umstellt, werden temperaturempfindliche Schaumstoffauskleidungen einen wachsenden Anteil innerhalb urbaner Mikro-Fulfillment-Netzwerke gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führt mit einem Anteil von 40,10 % und einer prognostizierten CAGR von 5,56 %, angetrieben durch robuste E-Commerce-Ökosysteme, aufstrebende Mahlzeit-Lieferdienste und staatliche Investitionen in die Kühlketten-Impfstoffkapazität. Obwohl China inländische Recyclingziele setzt, bleibt es ein bedeutender Polystyrolimporteur, was die starke regionale Nachfrage nach dem Rohstoff unterstreicht. Vietnams Besteuerung von Einweg-Styropor beschleunigt die Substitution hin zu Polyolefin- und Pilzmyzel-basierten Schaumstoffen in Südostasien, während Japan und Südkorea wasserstoffgeblasenes Polyurethan für niedrigere Treibhauspotenzialprofile verfolgen.

Nordamerika hält einen beträchtlichen Anteil am Verpackungsschaumstoffe-Markt, unterstützt durch eine hochentwickelte Fulfillment-Infrastruktur und aggressive Nachhaltigkeits-Roadmaps führender Einzelhändler. Amazons Abkehr von Luftpolstern im Jahr 2024 lenkte die Lieferbasis hin zu recycelbaren Polstern und validierte die Hochvolumen-Produktionsskalierung. Nouryons Expansion in Wisconsin spiegelt die lokale Nachfrage nach leichten Füllstoffen wider, die die Frachtintensität senken und gleichzeitig den Schutzschutz aufrechterhalten. Bundesbehördliche SNAP-Zulassungen der nächsten Generation von Treibmitteln bieten regulatorische Sicherheit für biobasierte und niedrig-GWP-Chemikalien.

Europa kämpft mit hohen Rohstoffkosten und strengen Chemikalienvorschriften, bleibt jedoch ein Hotspot für Bioinnovation und Kreislaufwirtschaftspilotprojekte. Stora Ensos Papira-Pilotprojekte in Deutschland bestätigen die Marktbereitschaft für Zelluloseschaumstoffe, die EPS in Möbel- und Unterhaltungselektronikkanälen ersetzen können. Der Übergang der Region vom Nettoexporteur zum Nettoimporteur von Styrol verdeutlicht strukturelle Versorgungsherausforderungen, die Volatilität vorantreiben. Osteuropäische Verarbeiter erkunden zunehmend Formfaserformate, um Einwegrichtlinien zu erfüllen, während sie eine Nischen-EPS-Nachfrage in der Spezialdämmung aufrechterhalten.

Südamerika, der Nahe Osten und Afrika tragen bescheidene, aber wachsende Anteile zum globalen Gesamtbild bei. Brasiliens E-Commerce-Beschleunigung fördert die Übernahme von leichtem PE-Schaumstoff in der Elektronik, während Länder des Golfkooperationsrats Polyurethan-Dämmung für den Impfstofftransport durch Wüstenklimata einsetzen. Afrikas Impfstoff-Logistikinvestitionen, kofinanziert durch multilaterale Geldgeber, priorisieren recycelbare starre Schaumstoffe, die ihre Leistung in Hochtemperaturkorridoren aufrechterhalten, und legen den Grundstein für künftige Nachfrageexpansion.

Wettbewerbslandschaft

Der Verpackungsschaumstoffe-Markt weist eine mäßig fragmentierte Konzentration auf. Die Branchenkonsolidierung schreitet voran, da Unternehmen Skaleneffekte und F&E-Synergien anstreben. Strategische Investitionen in biobasierte Kapazitäten markieren eine zweite Wettbewerbsachse. BASF hat bis 2027 19,50 Milliarden EUR für Kapitalprojekte bereitgestellt, darunter eine MDI-Erweiterung in Louisiana und ein TPU-Werk in Zhanjiang zur Erschließung der asiatischen Nachfrage. Armacells vollständige Übernahme seines Aerogel-Joint-Ventures verbessert die Kontrolle über hochleistungsfähige Dämmung, die für Kühlketten-Anwendungen entscheidend ist. Dow arbeitet mit Sealed Air zusammen, um REVOLOOP Post-Consumer-Harz-Schaumstoffe zu vermarkten, was die Kreislauffähigkeit fördert und die Markenverpflichtungen für recycelten Inhalt stärkt.

Technologische Differenzierung bleibt als dritter Hebel bestehen. Fraunhofers wärmeaktivierbare Formgedächtnis-Polyurethanfolie verspricht platzsparende Logistik und reduzierte Lagerflächen für Verarbeiter. Lieferanten, denen das Kapital fehlt, um auf derartige Innovationen umzustellen, riskieren einen Marktanteilsverlust, da Markeneigentümer Mehrkriterien-Lieferanten-Scorecards einführen, die kohlenstoffarme und am Bordstein recycelbare Lösungen bevorzugen.

Branchenführer im Bereich Verpackungsschaumstoffe

Armacell

BASF SE

Carpenter Engineered Foams Belgium BV

Sealed Air

Zotefoams PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Stora Enso hat eine Partnerschaft mit dem deutschen Unternehmen Novapor geschlossen, um ein Pilotprojekt mit Papira, einem zellulosebasierten Schaumstoff-Verpackungsmaterial, durchzuführen. Diese Initiative zielt darauf ab, herkömmliche Schaumstoffe durch eine auf Holzfasern basierende Alternative zu ersetzen, die Schutzeigenschaften beibehält und gleichzeitig die Kohlenstoffemissionen reduziert.

- März 2025: EFP hat eine Investition in Höhe von 31,5 Millionen USD angekündigt, um seinen Betrieb im Lee County, South Carolina, auszubauen. Diese Initiative wird die Produktionskapazität für fortschrittliche expandierte Polystyrol-Lösungen (EPS) und expandierte Polypropylen-Lösungen (EPP) erhöhen, wobei der vollständige Betrieb voraussichtlich im April 2026 aufgenommen wird.

Umfang des globalen Verpackungsschaumstoffe-Marktberichts

Verpackungsschaumstoff wird häufig als Polstermaterial für Kartons verwendet, und diese Verpackungslösung ist bekannt für ihre Vielseitigkeit und die Möglichkeit, sie individuell anzupassen. Der Verpackungsschaumstoffe-Markt ist nach Material, Struktur, Anwendung und Geografie segmentiert. Nach Material ist der Markt in Polystyrol, Polyurethan, Polyolefin und sonstige Materialien unterteilt. Nach Struktur ist der Markt in flexibel und starr unterteilt. Nach Anwendung ist der Markt in Lebensmittelverpackung und Industrieverpackung unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Verpackungsschaumstoffe-Markt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Einnahmen (Millionen USD) erstellt.

| Polystyrol |

| Polyurethan |

| Polyolefin |

| Sonstige Materialien |

| Flexibel |

| Starr |

| Lebensmittelverpackung | |

| Industrieverpackung | Transportkomponenten |

| Elektrik und Elektronik | |

| Körperpflege | |

| Pharmazeutika | |

| Sonstige Industrieverpackung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | Polystyrol | |

| Polyurethan | ||

| Polyolefin | ||

| Sonstige Materialien | ||

| Nach Struktur | Flexibel | |

| Starr | ||

| Nach Anwendung | Lebensmittelverpackung | |

| Industrieverpackung | Transportkomponenten | |

| Elektrik und Elektronik | ||

| Körperpflege | ||

| Pharmazeutika | ||

| Sonstige Industrieverpackung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Verpackungsschaumstoffe-Markts?

Die Verpackungsschaumstoffe-Marktgröße beträgt im Jahr 2026 12,76 Milliarden USD.

Wie schnell wird der Verpackungsschaumstoffe-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 4,45 % verzeichnen und einen Wert von 15,87 Milliarden USD erreichen.

Welches Material dominiert den Verpackungsschaumstoffe-Markt?

Polyurethan führt im Jahr 2025 mit einem Marktanteil von 50,98 % dank seiner Vielseitigkeit in Polster- und Dämmanwendungen.

Welche Region weist das schnellste Wachstum bei der Nachfrage nach Verpackungsschaumstoffen auf?

Asien-Pazifik verzeichnet das höchste prognostizierte Wachstum mit einer CAGR von 5,56 % bis 2031, angetrieben durch E-Commerce- und Lebensmittellieferexpansion.

Was ist der wichtigste Faktor, der die Übernahme von biobasierten Schaumstoffen vorantreibt?

Der regulatorische Druck zur Reduzierung des Treibhausgasausstoßes und zur Substitution fossiler Rohstoffe beschleunigt den Einsatz von Polyolen auf Lignin- und Pflanzenölbasis.

Wie beeinflussen Logistikkosteneinsparungsstrategien das Schaumstoffdesign?

Unternehmen optimieren Paketabmessungen und setzen leichte Schaumstoffeinsätze ein und erzielen so bis zu 25 % Frachtersparnisse und geringere CO₂-Emissionen.

Seite zuletzt aktualisiert am: