Marktgröße und Marktanteil des deutschen Automobilmotorenölmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

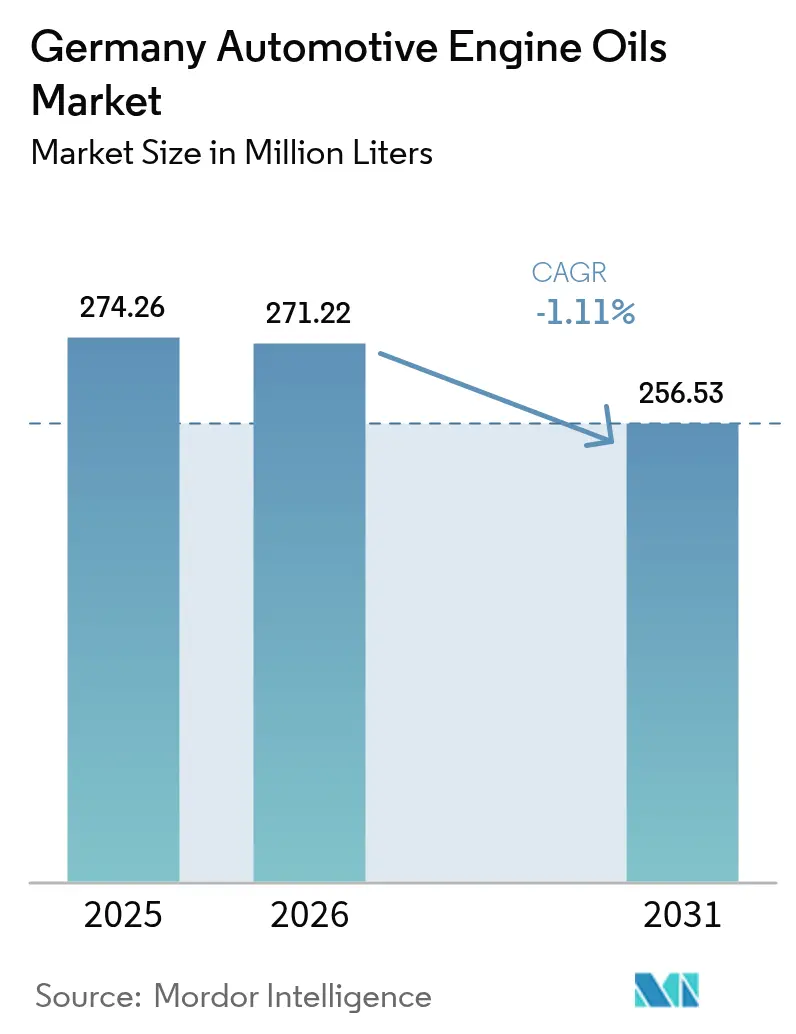

| Marktgröße im Basisjahr (2025) | 274.26 Millionen Liter |

| Marktvolumen (2026) | 271.22 Millionen Liter |

| Marktvolumen (2031) | 256.53 Millionen Liter |

| Wachstumsrate (2026 - 2031) | -1.11% CAGR |

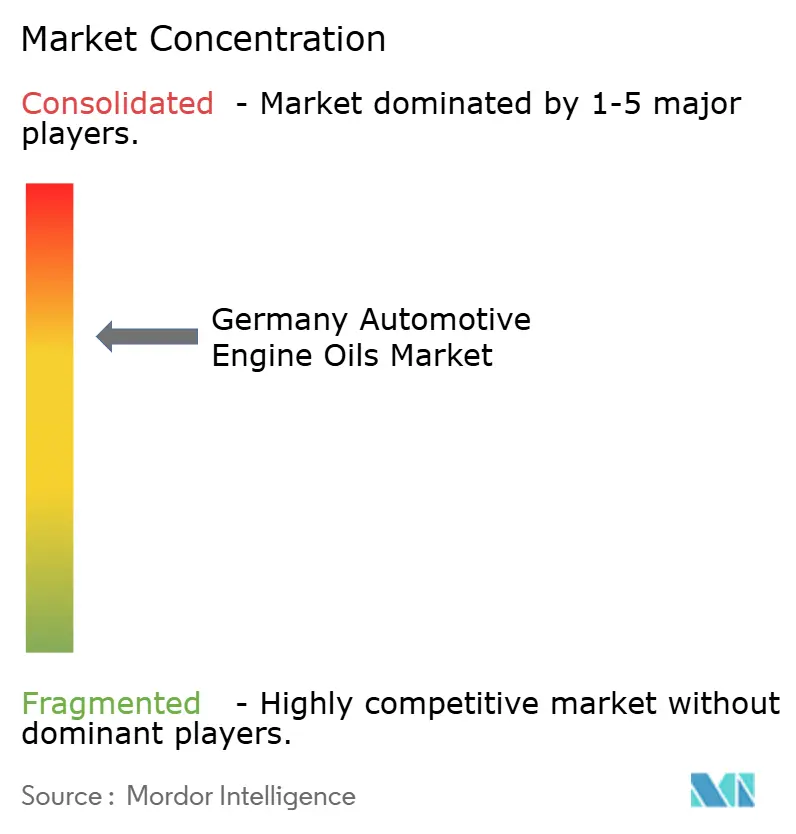

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Automobilmotorenölmarktes durch Mordor Intelligence

Der deutsche Automobilmotorenölmarkt wurde im Jahr 2025 auf 274,26 Millionen Liter geschätzt und wird voraussichtlich von 271,22 Millionen Litern im Jahr 2026 auf 256,53 Millionen Liter bis 2031 zurückgehen, mit einer CAGR von -1,11 % während des Prognosezeitraums (2026–2031). Der deutsche Automobilmotorenölmarkt sieht sich weiterhin mit Gegenwind durch die rasche Elektrifizierung, strengere Euro-7-Emissionsvorschriften und einen Umbruch im Servicenetz konfrontiert, die gemeinsam den Schmierstoffverbrauch in den mengenstärksten Viskositätsklassen dämpfen. Hybridantriebe, verlängerte OEM-Freigaben und Nachhaltigkeitsvorschriften lenken den Wert jedoch zunehmend auf hochwertige niedrigviskose Syntheseöle und biobasierte Mischungen um, die trotz sinkender Gesamtmengen deutlich höhere Margen erzielen. Die Wettbewerbspositionierung hängt zunehmend von der technischen Validierung, einer gesicherten Gruppe-III-Grundölversorgung und der Fähigkeit ab, nachgewiesene Scope-3-Kohlenstoffeinsparungen zu liefern, die mit der deutschen Klimapolitik übereinstimmen. Inländische Marktführer nutzen das Vertrauen in „Made in Germany”, während multinationale Konzerne vertikale Integration und Raffinerieaufrüstungen einsetzen, um ihren Anteil am deutschen Automobilmotorenölmarkt zu verteidigen.

Wesentliche Erkenntnisse des Berichts

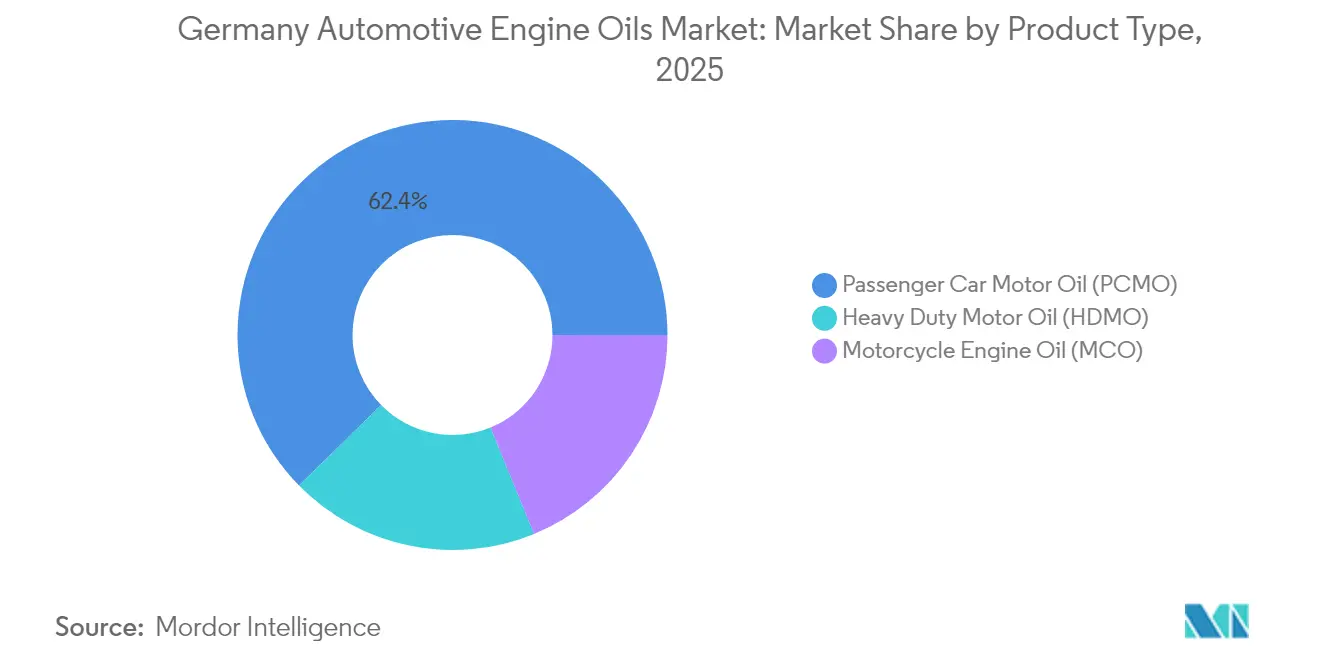

- Nach Produkttyp führte Pkw-Motoröl mit einem Anteil von 62,35 % am deutschen Automobilmotorenölmarkt im Jahr 2025, während Motorradmotoröl mit einer CAGR von -0,95 % bis 2031 den geringsten Rückgang verzeichnete.

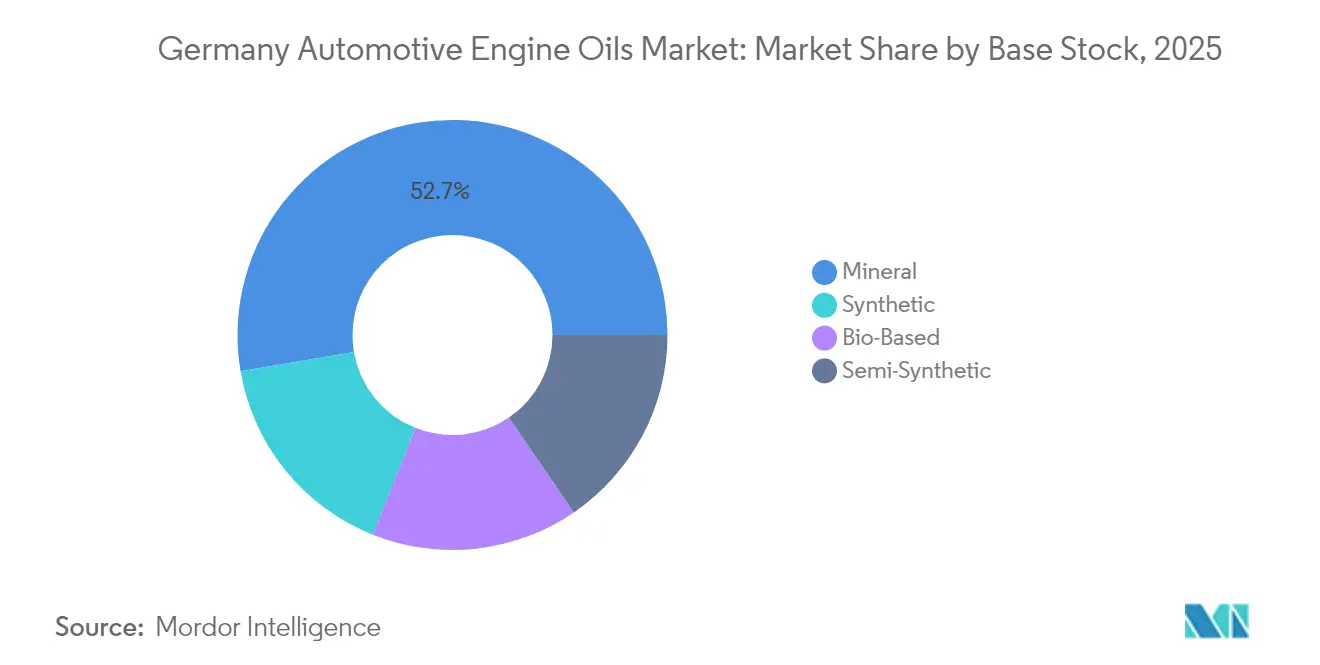

- Nach Grundöl entfielen Mineralölsorten im Jahr 2025 auf 52,70 % der Marktgröße des deutschen Automobilmotorenölmarktes, während Vollsyntheseschmieröle bis 2031 voraussichtlich mit einer Rate von -0,83 % CAGR den Rückstand verringern werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im deutschen Automobilmotorenölmarkt

Analyse der Einflussfaktoren*

| Einflussfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Euro-7-Kraftstoffeffizienzanforderungen beschleunigen die Einführung niedrigviskoser Syntheseöle | +0.3% | Deutschland, EU-Kernmärkte | Mittelfristig (2–4 Jahre) |

| Alternder deutscher Fahrzeugbestand steigert Wartungs- und Nachfüllbedarf | +0.2% | Deutschlandweit | Langfristig (≥4 Jahre) |

| OEM-Langstreckenfreigaben stimulieren Upgrades auf Premium-Öle | +0.2% | Deutschland, Ausstrahlungseffekt auf die EU | Mittelfristig (2–4 Jahre) |

| Biobasierte und re-raffinierte Öle gewinnen nach der VerpackG-Novelle 2025 an Bedeutung | +0.1% | Deutschlandweit | Langfristig (≥4 Jahre) |

| B2B2C-E-Commerce-Plattformen verändern die Beschaffung in Werkstätten | +0.1% | Deutschland, EU-Expansion | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Euro-7-Kraftstoffeffizienzanforderungen beschleunigen die Einführung niedrigviskoser Syntheseöle

Die Euro-7-Abgasvorschriften reduzieren Partikel- und NOx-Emissionen und veranlassen OEMs, 0W-20- und sogar 0W-16-Schmierstoffe vorzuschreiben, die die innere Reibung minimieren und die Anforderungen zur On-Road-Emissionsverifizierung erfüllen[1]„Euro-7-Emissionsnormen”, Europäische Kommission, ec.europa.eu. Neue ACEA-Sequenzen, die auf diese Grenzwerte abgestimmt sind, stellen sicher, dass der deutsche Automobilmotorenölmarkt trotz rückläufiger Stückvolumina an synthetischen Chemieformulierungen orientiert bleibt. Mercedes-Benz MB 229.71 und BMW Longlife-22FE++ sind nun für nach 2025 produzierte Hybrid-Benzinmodelle verpflichtend, wobei jede ultra-stabile Low-SAPS-Formulierungen erfordert. Schmierstoffhersteller, die diese Freigaben bereits besitzen, können einen Aufpreis verlangen, da die Replikation des Prüfprotokolls mehrere Millionen Euro kostet und 18 Monate in Anspruch nimmt. Euro-7 wandelt die Regulierung damit in einen Margenwachstumshebel im deutschen Automobilmotorenölmarkt um und verstärkt den Wandel vom Verkauf nach Litern zum Verkauf nach Lebenszyklusleistungsmerkmalen. Der Aufwärtstrend ist am deutlichsten im Händlerkanal, wo OEM-spezifische Öle bereits mehr als zwei Drittel des synthetischen PCMO-Durchsatzes ausmachen.

Alternder deutscher Fahrzeugbestand steigert Wartungs- und Nachfüllbedarf

Das Durchschnittsalter der deutschen Pkw erreichte 2025 9,5 Jahre, ein volles Jahr mehr als 2020, was die Besitzdauer verlängert und Nachmarkchancen erweitert[2]„DAT Report 2025”, Deutsche Automobil Treuhand, dat.de. Ältere Motoren weisen typischerweise einen höheren Blow-by und eine stärkere Dichtungsleckage auf, was den Zwischennachfüllbedarf erhöht und den Einsatz von Viskositätsklassen wie 5W-30 erforderlich macht, die für ältere Euro-5-Fahrzeugflotten geeignet sind. Werkstätten berichten, dass Fahrzeuge, die älter als acht Jahre sind, zwischen planmäßigen Serviceterminen zusätzliche 0,4 Liter Nachfüllöl benötigen, was den durch die Einführung von Batterie-Elektrofahrzeugen bedingten Volumensrückgang teilweise ausgleicht. Nutzfahrzeuge und Starrrahmen-Lkw zeigen ein ähnliches Muster, wobei Flottenmanager die Ersatzintervalle verlängern, um sich gegen Unsicherheiten beim Restwert abzusichern. Diese demografische Entwicklung stützt eine stetige Nachfrage im deutschen Automobilmotorenölmarkt nach Hochleistungsformulierungen mit Dichtungskonditionierern und Reinigungsverstärkern. Anbieter mit gebündelten Filter-und-Öl-Service-Kits haben diesen Trend genutzt und den Umsatz pro Besuch gesteigert, selbst wenn sich die Besuchshäufigkeit stabilisiert.

OEM-Langstreckenfreigaben stimulieren Upgrades auf Premium-Öle

Volkswagens VW 508 00/509 00 (Longlife IV) und Porsche C20-Freigaben verlängern die Serviceintervalle auf 30.000 km oder zwei Jahre, reduzieren Abfallströme und steigern gleichzeitig den pro Liter erzielten Mehrwert für Anbieter. Die Einhaltung von Langstreckenfreigaben erfordert Gruppe-III-Plus-Grundöle, die mit fortschrittlichen Antioxidantien gemischt werden, was die Additivdosierung erhöht. Für Mischer im deutschen Automobilmotorenölmarkt haben diese Spezifikationen die Bruttomarge pro Liter im Vergleich zu herkömmlichen 10W-40-Mineralölen verdoppelt. FUCHS sicherte sich 2024 den exklusiven Erstbefüllungsstatus für mehrere Mercedes-Benz-Hybridantriebe und unterstrich damit, wie die technische Co-Entwicklung den Nachmarktabsatz festigt. Die Wettbewerbsbarrieren sind hoch, da jeder fehlgeschlagene Motorentest zusätzliche Kosten verursacht und Neueinsteiger abschreckt. Langstreckenfreigabeprogramme lenken den deutschen Automobilmotorenölmarkt daher auf eine wertorientierte statt volumenorientierte Konfiguration um, die Forschungs- und Entwicklungstiefe sowie OEM-Nähe belohnt.

Biobasierte und re-raffinierte Öle gewinnen nach der VerpackG-Novelle 2025 an Bedeutung

Deutschlands novelliertes Verpackungsgesetz verpflichtet Schmierstoffvermarkter dazu, den Recyclinganteil in Behältern zu erhöhen und den Produkt-CO2-Fußabdruck offenzulegen, was das Interesse an re-raffinierten und biobasierten Grundölen weckt. TotalEnergies verstärkte das Signal durch die Übernahme der 50.000-t/Jahr-Re-Raffinerie von Tecoil im Jahr 2024 und fügte vorwärtsintegrierte Rohstoffe zur Unterstützung deutscher Kunden hinzu. Endverbraucherstudien zeigen, dass Flottenmanager bereit sind, für nachweislich kohlenstoffarme Pkw-Motoröle einen Aufpreis zu zahlen, insbesondere wenn unternehmenseigene ESG-Ziele mit der Lieferantenauswahl verknüpft sind. Die Integration digitaler Produktpässe, die ab 2030 verpflichtend sein werden, differenziert konforme Marken innerhalb des deutschen Automobilmotorenölmarktes weiter und sichert eine stabile Preisgestaltung für kreislaufwirtschaftliche Formulierungen.

Analyse der Hemmfaktoren*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Raffinerierationalisierung schwankt Grundölverfügbarkeit und -preis | –0.4% | Deutschland, breitere EU | Kurzfristig (≤2 Jahre) |

| Deutsches Chemikaliensteuergesetz 2025 erhöht Additivkosten | –0.2% | Deutschlandweit | Kurzfristig (≤2 Jahre) |

| Gefälschte Öle auf Online-Marktplätzen untergraben das Markenvertrauen | –0.1% | Deutschland, Ausstrahlungseffekt auf die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Raffinerierationalisierung schwankt Grundölverfügbarkeit und -preis

Shell wird seinen Standort Wesseling ab Ende 2025 auf die Gruppe-III-Produktion umstellen, wodurch Gruppe-I-Mengen gekürzt und die kurzkettige Versorgung verknappt wird. BP reduziert die Rohöldurchsätze in Gelsenkirchen, um die Kohlenstoffintensität zu senken, und verringert damit die lokalen Vakuumgasölströme, die Grundöl-Hydrotreater speisen. Die Spot-Preise für Gruppe III sanken Anfang 2025; kleinere Mischer berichten jedoch von Schwierigkeiten beim Abschluss mehrjähriger Verträge, was das Lieferkettenrisiko erhöht. Die Importabhängigkeit beim deutschen Grundölbedarf ist gestiegen, was die Käufer über ARA-Hubs der Frachtkostenvolatilität aussetzt. Große integrierte Konzerne sichern ihre Margen durch konzerninterne Verrechnungspreise, während unabhängige Schmierstoffhersteller mit einer Kostenweitergabeverzögerung konfrontiert sind, die das EBITDA komprimiert. Kapazitätsverschiebungen wirken daher als strukturelle Belastung für den deutschen Automobilmotorenölmarkt im Prognosezeitraum.

Gefälschte Öle auf Online-Marktplätzen untergraben das Markenvertrauen

Gefälschte 5W-30-Kanister imitieren häufig OEM-Freigabecodes, bestehen jedoch keine Dichte- und Viskositätsprüfungen, was zu Folgemotorschäden und Garantiestreitigkeiten führt. Markenhersteller müssen nun serialisierte QR-Siegel und Blockchain-Register einsetzen, was die Verpackungskosten erhöht. Das anhaltende Fälschungsrisiko hält einige Werkstätten davon ab, auf Premium-Syntheseöle umzusteigen, und verlangsamt damit die Wertmixverbesserung im deutschen Automobilmotorenölmarkt, insbesondere in preissensiblen ländlichen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PCMO-Dominanz steht unter Elektrifizierungsdruck

Pkw-Motoröl machte im Jahr 2025 62,35 % des deutschen Automobilmotorenölmarktes aus und spiegelt damit Deutschlands historisch autozentrisches Mobilitätsinfrastruktur und gut ausgebautes Händlerwartungsnetz wider. Die von Premium-Marken angeführte Einführung von Elektrofahrzeugen beginnt die aggregierte PCMO-Nachfrage zu erodieren; dennoch sichert das Teilsegment einen Anteil am deutschen Automobilmotorenölmarkt, insbesondere für aufgeladene Hochtemperatur-Benzinmotoren, die Low-SAPS-0W-20-Formulierungen benötigen. Motorradmotoröl wird, obwohl volumenmäßig deutlich kleiner, mit einer CAGR von –0,95 % den mildesten Volumenrückgang verzeichnen, da die Freizeitfahrkultur, insbesondere in Bayern und Baden-Württemberg, Verbrennungsmotor-Zweiräder weit in die 2030er Jahre hinein erhält. Die Nachfrage nach Schwerlast-Motoröl bleibt an die Frachtkorriduraktivitäten auf Deutschlands Autobahnnetz geknüpft, wo Flottentelematik verlängerte 10W-30-CK-4-Formulierungen mit moderater HTHS-Retention für Euro-VI-Dieselmotoren bevorzugt. Der deutsche Automobilmotorenölmarkt weist daher ein zweigeteiltes Profil auf: Herkömmliche PCMO-Klassen in älteren Pkw gehen stark zurück, während OEM-spezifische Syntheseöle für Luxus-Hybridfahrzeuge einen stabilen Umsatzanteil erzielen.

Flottenmanager priorisieren Kraftstoffeffizienz und Ausfallzeitreduzierung, was HDMO-Anbieter dazu veranlasst, FA-4-5W-30-Mischungen einzuführen, die im Fernverkehr Kraftstoffeinsparungen erzielen. Unterdessen nutzen MCO-Vermarkter langzeitstabile Monoester, um die durchschnittlichen Verkaufspreise im Einzelhandel zu erhöhen. OEM-befüllte Hybridmodelle, wie der Mercedes-Benz GLC 400e, benötigen Doppelzweck-Formulierungen, die LSPI kontrollieren und den Katalysatorschutz aufrechterhalten, was deutschen Integratoren einen First-Mover-Vorteil verschafft. In jedem Produktsegment belohnt der deutsche Automobilmotorenölmarkt Chemieformulierungen, die sowohl die Euro-7-Abgasnachbehandlungsbeständigkeit als auch die Kundenwahrnehmung von Premium-Markenwert erfüllen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Grundöl: Synthetische Klassen übertreffen in einem rückläufigen Markt

Mineralöle machten im Jahr 2025 noch immer 52,70 % des deutschen Automobilmotorenölmarktes aus, doch ihr Volumen ging schneller zurück als der Gesamttrend, da OEMs 0W- und 5W-Indizes verstärkten, die nicht allein mit Gruppe-I-Grundölen erfüllt werden können. Vollsyntheseschmieröle hingegen schrumpfen nur um –0,83 % CAGR, da Euro-7- und OEM-Langstreckenfreigaben eine höhere Oxidationsstabilität erfordern, was die durchschnittlichen Additivdosierungskosten erhöht, aber auch den Margenpool vergrößert, da sich die Preisdifferenzen ausweiten. Halbsynthetische Hybride verlieren an strategischer Relevanz, da sie zwischen der Markentreue zu kostengünstigen Mineralölen und echten Hochleistungssyntheseschmierölen, die Händlerempfehlungen sichern, gefangen sind.

Shells Erweiterung in Wesseling auf eine Gruppe-III-Kapazität von 300 kt/Jahr bietet inländischen Mischern einen Näherungsvorteil und verringert das Logistikrisiko, nachdem russische Grundölimporte im Zuge der geopolitischen Neuausrichtungen 2024 eingestellt wurden. Anbieter differenzieren sich durch Pourpoint-Depressant-Technologie, wobei esterangereichertes 0W-16 die Kaltstartanforderungen von Plug-in-Hybrid-Betriebszyklen erfüllt. Der deutsche Automobilmotorenölmarkt entwickelt sich daher zu einer Hantelstruktur: Einkommensschwache Nutzer halten an additivarmem 15W-40 fest, während Flotten- und Premium-Fahrzeughalter hochwertige Syntheseschmieröle mit Ansprüchen auf erneuerbaren Inhalt einsetzen. Diese Polarisierung prägt die Forschungs- und Entwicklungspipelines und lenkt Investitionsausgaben in Richtung Hydrocracker-Aufrüstungen anstatt traditioneller Lösungsmittelraffinierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die regionale Nachfrage konzentriert sich weiterhin auf Nordrhein-Westfalen, Baden-Württemberg und Bayern, dank hoher Fahrzeugzulassungen und florierender Industrieflotten. Städtische Elektrifizierungsinitiativen in Berlin und Hamburg beginnen den PCMO-Durchsatz in Händler-Schnellwechselanlagen zu reduzieren, doch suburbane Pendlergürtel bevorzugen weiterhin Verbrennungsfahrzeuge wegen ihrer Reichweitenflexibilität und erhalten damit die Vielfalt der Schmierstoffnachfrage. Südliche Bundesländer weisen die höchste Motorradverbreitung auf, was den MCO-Rückgang abfedert und einen lebhaften Nachmarkt für Leistungsester und Spezial-Zweitakt-Injektorreiniger unterstützt.

Ostdeutsche Regionen wie Sachsen und Thüringen bieten kostengünstigen Lagerraum und ziehen e-Commerce-getriebene Schmierstoffverteilungshubs an, die die Vorlaufzeiten nach Polen und die Tschechische Republik verkürzen. Trotz der Elektrifizierung sichert der Münchner-Stuttgarter Premium-Fahrzeugkorridor den Pro-Fahrzeug-Ölverbrauch, da OEM-Spezifikationen die Händlertreue vorschreiben. Umgekehrt zeigt das ländliche Schleswig-Holstein eine bemerkenswerte Verschiebung hin zu Eigenmarken-10W-40, das über Discounter gekauft wird, was unterschiedliche Preiselastizitäten innerhalb einer einzelnen nationalen Grenze verdeutlicht.

Bevorstehende EU-TEN-T-Korridorerweiterungen werden das Langstreckengütervolumen durch Rheinland-Logistikhubs erhöhen und indirekt HDMO-Verkäufe stützen, selbst wenn Pkw-Schmierstoffe weniger wettbewerbsfähig werden. Gleichzeitig beschränken geplante Niedrigemissionszonen ältere Dieselfahrzeuge vom Betrieb in Stadtzentren und veranlassen Flottenoperatoren zur Modernisierung, was vorübergehend das Erstbefüllungsvolumen reduziert. Diese gegenläufigen Strömungen bestätigen, dass lokale Politikheterogenität eine wesentliche Ebene der Sorgfaltspflicht darstellt, wenn Kanalstrategien im deutschen Automobilmotorenölmarkt abgebildet werden.

Wettbewerbslandschaft

Der deutsche Automobilmotorenölmarkt weist eine moderat konsolidierte Wettbewerbslandschaft auf. FUCHS mit Sitz in Mannheim vertiefte weiterhin die OEM-Ausrichtung, sicherte sich den Werkserstbefüllungsstatus für Mercedes-Hybridantriebe und brachte eine eigene E-Fluids-Suite für Getriebe und Thermomanagementsysteme auf den Markt. Der Wettbewerbsdruck verschärft sich mit sinkenden aggregierten Litern. Konzerne investieren in Laborfähigkeiten, die Homologationszyklen verkürzen – ein Schritt, den unabhängige Anbieter nicht leicht replizieren können. Digitale Abonnementplattformen, die Schmierstoffanalysen mit Telematikdaten verknüpfen, differenzieren nun Servicemodelle und verlagern den Schwerpunkt vom Produktverkauf auf Verfügbarkeitsgewährleistung. Der Innovationsschwerpunkt liegt bei Kreislaufwirtschaftsangeboten. Mittelständische deutsche Mischer reagieren darauf, indem sie gemeinsam in regionale Re-Raffinerien investieren, um die Rohstoffversorgung zu sichern und die Preisvolatilität bei Jungfrauen-Gruppe-III-Preisen abzusichern. Fortschritte bei eigenständigen Detergens-Booster-Paketen ermöglichen eine Individualisierung vor Ort, sodass Händler weniger Fertigprodukt-SKUs vorhalten müssen.

Marktführer in der deutschen Automobilmotorenölbranche

Shell plc

LIQUI MOLY

BP Plc

FUCHS

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BP Plc leitete eine Überprüfung seiner Castrol-Schmierstoffsparte ein, die auf bis zu 10 Milliarden USD geschätzt wird, im Rahmen eines umfassenderen Veräußerungsprogramms, das bis 2027 läuft. Das Ergebnis wird den deutschen Fußabdruck von Castrol beeinflussen, wo die Marke einen bemerkenswerten Anteil im Premium-PCMO-Markt hält.

- September 2024: Chevron ernannte Finke Mineralölwerk zum exklusiven deutschen Vertriebshändler für Texaco-Markenschmierstoffe und nutzte dabei 70 regionale Verkaufsbüros, um die Reichweite über unabhängige Werkstattkanäle auszubauen.

Berichtsumfang des deutschen Automobilmotorenölmarktes

| Pkw-Motoröl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Schwerlast-Motoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Motorradmotoröl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen |

| Mineralöl |

| Syntheseöl |

| Halbsynthetisches Öl |

| Biobasiertes Öl |

| Nach Produkttyp | Pkw-Motoröl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Schwerlast-Motoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Motorradmotoröl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Nach Grundöl | Mineralöl | |

| Syntheseöl | ||

| Halbsynthetisches Öl | ||

| Biobasiertes Öl | ||

Im Bericht beantwortete Schlüsselfragen

Wie viel Motorölvolumen wird Deutschland bis 2031 verbrauchen?

Die Nachfrage soll auf 256,53 Millionen Liter sinken, was eine CAGR von -1,11 % ab 2026 widerspiegelt.

Welche Schmierstoffkategorie beansprucht noch immer den größten Anteil in deutschen Fahrzeugen?

Pkw-Motoröl führt mit 62,35 % des nationalen Verbrauchs im Jahr 2025.

Was macht synthetische Formulierungen widerstandsfähiger als Mineralölklassen?

Euro-7-Emissionsvorschriften und OEM-Langstreckenfreigaben erfordern niedrigviskose Gruppe-III-Mischungen, was ihren Rückgang auf –0,83 % CAGR begrenzt.

Wie beeinflusst Euro-7 die Spezifikationen, die Werkstätten vorhalten müssen?

Der Standard treibt die Einführung von 0W-20- und 0W-16-Ölen voran, die strengere Partikel- und NOx-Grenzwerte erfüllen und OEM-Freigaben wie VW 508 00/509 00 tragen.

Seite zuletzt aktualisiert am: