Größe und Marktanteil des Asien-Pazifik-Marktes für Automobil-Motorenöle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

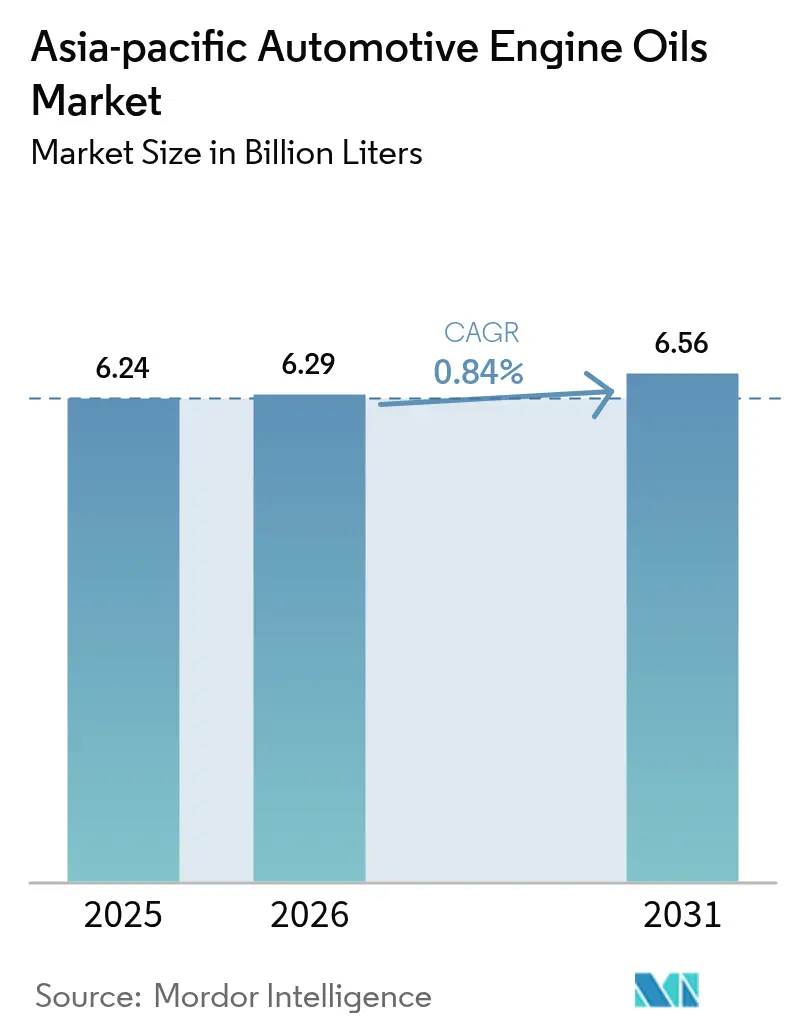

| Marktgröße im Basisjahr (2025) | 6.24 Milliarden Liter |

| Marktvolumen (2026) | 6.29 Milliarden Liter |

| Marktvolumen (2031) | 6.56 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 0.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Asien-Pazifik-Marktes für Automobil-Motorenöle von Mordor Intelligence

Die Größe des Asien-Pazifik-Marktes für Automobil-Motorenöle wird voraussichtlich von 6,24 Milliarden Litern im Jahr 2025 auf 6,29 Milliarden Liter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 0,84 % über den Zeitraum 2026–2031 ein Volumen von 6,56 Milliarden Litern erreichen. Das gemäßigte Wachstum der Region resultiert aus divergierenden Mobilitätsmustern, bei denen ein noch wachsender Fahrzeugbestand mit Verbrennungsmotor in aufstrebenden ASEAN-Volkswirtschaften den steigenden Anteil elektrifizierter Fahrzeuge in reifen Märkten ausgleicht. Lieferanten verlagern daher ihren strategischen Fokus von der Volumenskalierung auf die Wertoptimierung und setzen auf hochwertige synthetische Formulierungen, OEM-zugelassene Erstbefüllungsbeziehungen und serviceorientierte Distribution. Verschärfte Kraftstoffeffizienzvorschriften beschleunigen die Einführung von Niedrigviskositätsgüten, während Fahrdienstvermittler-Flotten den Schmierstoffverbrauch pro Fahrzeug steigern, obwohl das Gesamtwachstum des Fahrzeugbestands nachlässt. Verstärkter Wettbewerb, insbesondere in China, beschleunigt die technologische Differenzierung, da Unternehmen auf Hochleistungsflüssigkeiten für Hybrid- und Elektroantriebe umschwenken.

Wichtigste Erkenntnisse des Berichts

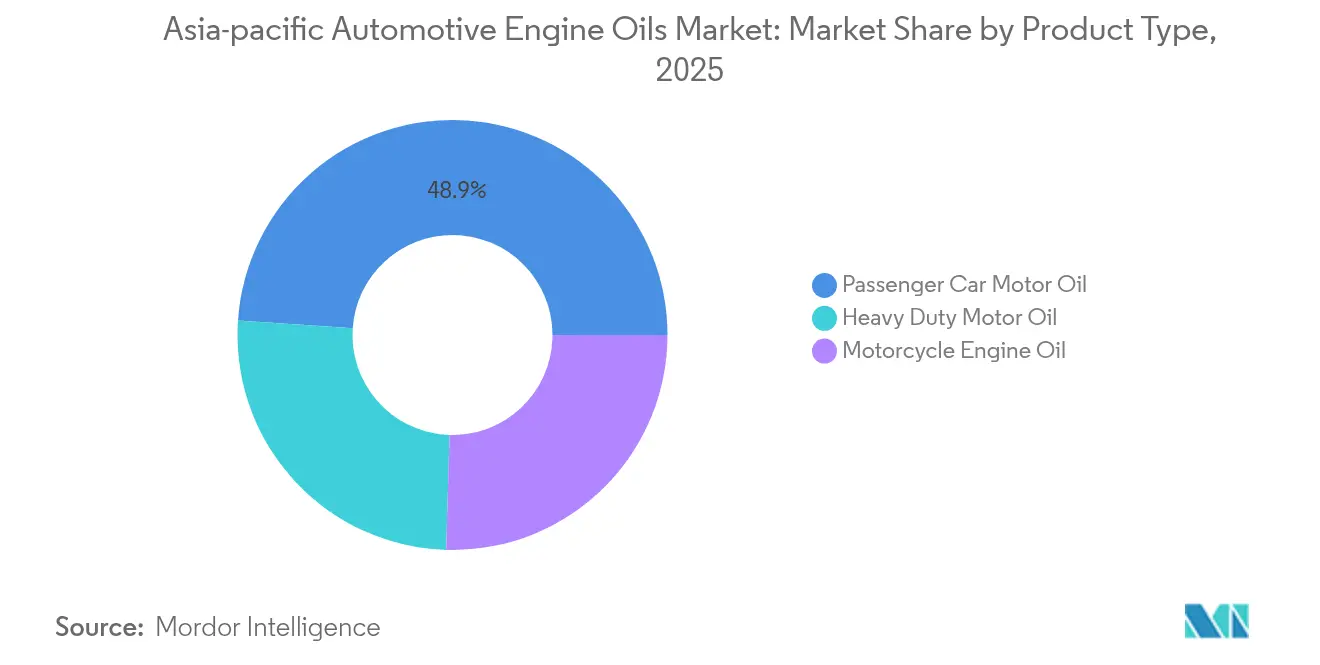

- Nach Produkttyp hielt Pkw-Motorenöl im Jahr 2025 einen Anteil von 48,92 % am Asien-Pazifik-Markt für Automobil-Motorenöle, während Motorrad-Motorenöl bis 2031 voraussichtlich mit einer CAGR von 0,93 % wachsen wird.

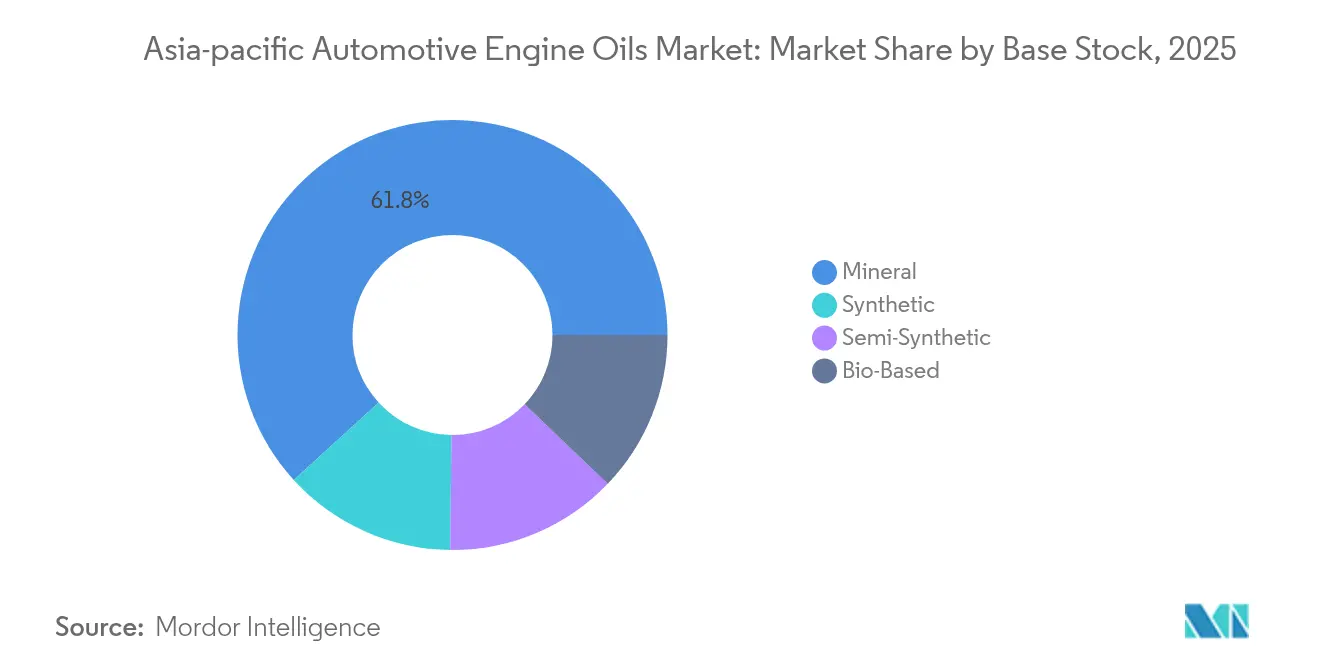

- Nach Basisöl entfielen im Jahr 2025 61,78 % der Marktgröße des Asien-Pazifik-Marktes für Automobil-Motorenöle auf Mineralöle; Synthetika werden voraussichtlich das höchste Prognosewachstum mit einer CAGR von 1,08 % verzeichnen.

- Nach Geografie führte China im Jahr 2025 mit einem Umsatzanteil von 34,78 %, während Vietnam mit einer CAGR von 3,12 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asien-Pazifik-Markt für Automobil-Motorenöle

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Weiter wachsender VKM-Bestand in aufstrebenden ASEAN-Märkten | +0.3% | Indonesien, Thailand, Vietnam, Malaysia | Mittelfristig (2–4 Jahre) |

| OEM- Erstbefüllungspartnerschaften mit führenden Schmierstoffherstellern | +0.25% | China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Verschärfung der APAC- Kraftstoffeffizienzstandards | +0.2% | Japan, Süd- korea, China, Indien | Mittelfristig (2–4 Jahre) |

| Anstieg der Ridesharing-Betriebsstunden | +0.15% | ASEAN, China, städtische Zentren Indiens | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierte Zweirad-Reichweitenverlängerungs-Hybride | +0.1% | Taiwan, Japan, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weiter wachsender VKM-Bestand in aufstrebenden ASEAN-Märkten

Das rasche Wachstum des Fahrzeugbestands in Vietnam, Indonesien, Thailand und Malaysia treibt die positive konventionelle Schmierstoffnachfrage weiterhin an, auch wenn die Elektrifizierung voranschreitet. Vietnams Automobil-Roadmap zielt auf 1 Million jährliche Fahrzeugverkäufe bis 2030 ab, was ein zweistelliges Wachstum und höhere Erstbefüllungsvolumina für lokale Montagebetriebe impliziert[1]Vietnam Investment Review, "Vietnam strebt eine Million Autos jährlich bis 2030 an," vir.com.vn. Indonesiens Motorradbestand von 125,31 Millionen Einheiten hält den hohen Verbrauch von Motorrad-Motorenöl aufrecht, da das Pendeln weiterhin zweiradzentriert ist. Lokalisierungsvorschriften, die bis 2030 einen inländischen Wertschöpfungsanteil von 55–60 % vorschreiben, fördern regionale Mischwerke, die Logistikkosten senken und maßgeschneiderte Formulierungen für tropische Betriebszyklen ermöglichen. In diesen Märkten profitiert der Asien-Pazifik-Markt für Automobil-Motorenöle von der Nachfrage im Ersatzteilmarkt, die mit den Wartungsintervallen für Kleinmotoren zusammenhängt, die im dichten Stadtverkehr üblich sind. Lieferanten, die diesen Aufwärtstrend nutzen, setzen Händlerschulungsprogramme und Marken-Serviceketten ein, um Wiederholungskäufe zu sichern.

OEM-Erstbefüllungspartnerschaften treiben das Wachstum im Premiumsegment voran

Automobilhersteller binden Schmierstoffmarken zunehmend in ihre Garantieangebote ein und lenken Käufe auf zugelassene Lieferanten. Jüngste Vereinbarungen zwischen Shell und mehreren japanischen Herstellern zeigen, wie die gemeinsame Entwicklung von 0W-20- und 5W-30-Mischungen, die auf Hybridmotoren zugeschnitten sind, verlängerte Ölwechselintervalle von bis zu 10.000 km unterstützt. Die Zusammenarbeit von TotalEnergies mit Kia verknüpft Schmierempfehlungen auch mit OEM-Telematik, die Servicetermine anmahnt und so die Kundenbindung erhöht. Diese Programme verlagern den Wettbewerb von den Ladenregalen in die Entwicklungszentren und belohnen Formulierer mit Additivchemie, die Kraftstoffeffizienz, Kaltstart und Katalysatorhaltbarkeit in Einklang bringt. Mit steigenden Hybridverkäufen fungieren Erstbefüllungsvolumina als Einstieg in profitable Händler-Aftermarkets und stärken den Markenwert sowie die Premiumisierungstendenz des Asien-Pazifik-Marktes für Automobil-Motorenöle.

Verschärfte Kraftstoffeffizienzstandards beschleunigen die Einführung niedrigviskoser Qualitäten

Japans erstklassige Kraftstoffeffizienzvorschriften, Indiens CAFE-Ziele und Chinas Doppelkreditsystem treiben einen raschen Übergang von herkömmlichen 20W-50-Güten zu 0W-20- und 5W-20-Formulierungen voran. Um diese Normen zu erfüllen, verkleinern OEMs Motoren und erhöhen den Turboladerdruck, was Schmierstoffe mit höherer Hochtemperatur-Scherstabilität erfordert. Synthetische Basisöle der Gruppe III erfüllen diesen Bedarf, was Raffinerien wie Shell dazu veranlasst, den Standort Wesseling auf die Produktion von Premium-Basisölen umzustellen. Diese regulatorische Ausrichtung schärft das Wertversprechen des Asien-Pazifik-Marktes für Automobil-Motorenöle und schafft Anreize für Forschungs- und Entwicklungsinvestitionen in Detergens-Dispergatoren, die Abgasrückführungssysteme vor hohen Rußbelastungen schützen. Anbieter, die Niedrigviskositätschemien beherrschen, erlangen einen First-Mover-Vorteil, da kleinere Direkteinspritzmotoren in Kompaktfahrzeugsegmenten zunehmen.

Expansion des Ridsharings intensiviert die gewerbliche Schmierstoffnachfrage

Städtische Fahrdienstvermittler-Flotten in Jakarta, Bangkok, Mumbai und Manila häufen oft das Vier- bis Fünffache der Laufleistung von Privatfahrzeugen an, was zu einem überproportionalen Schmierstoffverbrauch führt. Flottenmanager konzentrieren sich auf die Reduzierung von Ausfallzeiten und bevorzugen Hochleistungssynthetika, die Ölwechselintervalle verdoppeln und gleichzeitig die Kolbenreinheit bei Start-Stopp-Zyklen aufrechterhalten. Dieses Nutzungsprofil erhöht den Verbrauch pro Fahrzeug und gleicht das langsamere Wachstum beim Besitz von Privatfahrzeugen teilweise aus. Schmierstofflieferanten bündeln zunehmend telematikbasierte Öllebensdauerüberwachung, um langfristige Serviceverträge zu sichern. Für den Asien-Pazifik-Markt für Automobil-Motorenöle verankern diese intensiv genutzten Fahrzeuge Nachfragenischen selbst in Städten, in denen Elektrifizierungsmaßnahmen am aggressivsten sind.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Elektrofahrzeug- durchdringung bei chinesischen Personenkraftwagen | -0.4% | China, Ausstrahlungseffekt auf ASEAN | Mittelfristig (2–4 Jahre) |

| Längere OEM- Ölwechselintervallspezifikationen | -0.25% | Angeführt von Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung von Bioschmierstoffen | -0.15% | Indien, Indonesien, Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrofahrzeugdurchdringung hemmt das traditionelle Nachfragewachstum

Chinas beschleunigter Wandel hin zu batterieelektrischen Fahrzeugen beseitigt den Bedarf an Motorschmierung vollständig und beeinflusst die politischen Roadmaps der ASEAN. Der EV-Anteil in der Region erreichte 2024 13 % und ist auf dem Weg zu 8,5 Millionen Einheiten bis 2035[2]Wirtschaftsforschungsinstitut für ASEAN und Ostasien, "EV-Ausblick 2024," eria.or.id. Während Hybridfahrzeuge den Rückgang durch den Erhalt kleiner Motoren abmildern, schrumpfen die gesamten Schmierstoffvolumina pro Fahrzeug, was Lieferanten dazu zwingt, sich durch EV-Wärmemanagementflüssigkeiten und Getriebeöle abzusichern. Vertriebsmodelle müssen sich ebenfalls anpassen, da Ladeökosysteme die Wirtschaftlichkeit von Tankstellen neu gestalten und die konventionellen Ölwechselumsätze im Asien-Pazifik-Markt für Automobil-Motorenöle unter Druck setzen.

Verlängerte Ölwechselintervalle reduzieren den Servicebedarf

Fortschrittliche Additivchemien ermöglichen nun Personenkraftwagenintervalle von 10.000–15.000 km und betriebszyklus-basierte Zeitpläne für Nutzfahrzeugmotoren. Cummins und Hyundai veröffentlichen optimierte Ölwechselrichtlinien, die Werkstattbesuche um 30–40 % reduzieren und den Literverbrauch pro Fahrzeug direkt senken. Obwohl Synthetika höhere Stückpreise erzielen, bleibt die Nettovolumenauswirkung negativ und stellt eine Herausforderung für traditionelle umsatzstarke Händler dar. Hersteller reagieren mit Ölzustandsanalysen und Predictive-Maintenance-Dashboards, um sich in Flottenwertketten einzubetten, anstatt sich ausschließlich auf den Durchsatz zu stützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Personenkraftfahrzeugmotoröl führt, Motorradmotorenöl wächst schneller

Pkw-Motorenöl erzielte im Jahr 2025 mit 48,92 % den größten Anteil am Asien-Pazifik-Markt für Automobil-Motorenöle und profitierte vom noch dominierenden Pkw-Bestand der Region. Motorrad-Motorenöl ist jedoch der am schnellsten wachsende Bereich mit einer CAGR von 0,93 % bis 2031, angetrieben durch die Dominanz von Zweirädern in ASEAN-Megastädten und das Aufkommen von Range-Extender-Hybridrollern. Schwerlast-Motorenöl bleibt stabil und spiegelt stetige Infrastrukturinvestitionen und regionale Frachtexpansion wider.

Das Wachstum bei Motorrad-Motorenöl steht auch im Einklang mit OEM-Experimenten bei Hybridmotoren mit kleinem Hubraum, die mit konstanter Drehzahl für Generatorzwecke laufen und thermisch robuste Schmierstoffe erfordern. Lieferanten, die auf diese Nische ausgerichtet sind, entwickeln scherstabile 10W-30-Güten, die mit den Nasskupplungssystemen kompatibel sind, die in Asiens Motorradkonstruktionen häufig vorkommen. Mit zunehmendem Stadtverkehr steigt die Nutzung von Ride-Share-Rollern, und Serviceketten, die schnelle Ölwechsel an Straßenkiosken vermarkten, vertiefen die Kundenbindung. Insgesamt ermöglichen diversifizierte Produktportfolios den Anbietern, das nachlassende Pkw-Motorenöl-Volumen abzufedern und gleichzeitig vom schneller wachsenden Motorrad-Motorenöl-Segment des Asien-Pazifik-Marktes für Automobil-Motorenöle zu profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Grundöl: Mineralöl-Mehrheit unterstützt synthetischen Schwung

Mineralöle halten aufgrund der Kostensensitivität in Massenmarktsegmenten und etablierten Lieferketten noch immer einen Anteil von 61,78 % am Asien-Pazifik-Markt für Automobil-Motorenöle. Synthetika verzeichnen jedoch mit einer CAGR von 1,08 % das stärkste Wachstum dank der Durchdringung von Premiumfahrzeugen, Kraftstoffeffizienzvorschriften und verlängerten Servicemandaten. Halbsynthetische Mischungen überbrücken die Lücke und bieten verbesserte Leistung zu erschwinglichen Preisen.

Kapitalzusagen der Marktführer unterstreichen den Wandel: Shells Aufrüstung der Raffinerie Wesseling auf Gruppe-III-Produktion und Ruifengs Ausbau der Additivkapazität sichern die regionale Verfügbarkeit hochwertiger Basisöle. Chinas inländischer 150N-Basisölpreis, der im ersten Halbjahr 2024 durchschnittlich 8.651 CNY pro Tonne (1.211 USD pro Tonne) betrug, beeinflusst die Fertigschmierstoffökonomie in der gesamten Region. Basisöl-Hedging und Formulierungsflexibilität werden daher zu entscheidenden Hebeln für die Rentabilität im Wettbewerb um die Marktgröße des Asien-Pazifik-Marktes für Automobil-Motorenöle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China verankert die Nachfrage mit einem Anteil von 34,78 % und spiegelt seinen großen Fahrzeugbestand und integrierte Raffineriekapazitäten wider; das Wachstum verlangsamt sich jedoch inmitten eines starken EV-Schwenks und der Marktsättigung. Die Produktion erreichte 2024 7,39 Millionen Tonnen, und die staatseigenen Giganten CNPC und Sinopec nutzen ihre Größe, um etwa die Hälfte der Landesverkäufe zu verteidigen. Der regulatorische Schwerpunkt auf Niedrigviskosität und Qualitätsstandards beschleunigt die Einführung von Synthetika und die Differenzierung von Premiummischungen.

Im Gegensatz dazu wird Vietnam bis 2031 voraussichtlich die schnellste CAGR von 3,12 % verzeichnen, da staatliche Programme auf 1 Million jährliche Fahrzeugverkäufe und 70 % inländischen Wertschöpfungsanteil abzielen und damit neue Erstbefüllungsvolumina und Aftermarket-Chancen fördern. Über 377 Komponentenhersteller, davon 169 mit ausländischen Investitionen, stützen ein wachsendes Teile-Ökosystem, das lokale Mischwerke begünstigt. Aufkommende Mandate zur Hybrid- und EV-Produktion positionieren Vietnam auch als Wachstumsarena für zwei Technologien im Asien-Pazifik-Markt für Automobil-Motorenöle.

ASEAN-Nachbarn wie Indonesien, Thailand und Malaysia tragen durch einen kombinierten Fahrzeugbestand von mehr als 200 Millionen Einheiten, der von Motorrädern dominiert wird, erhebliche inkrementelle Volumina bei. Politiken, die EV-Anreize mit ICE-Exportzielen verbinden, erzeugen eine gemischte Nachfragestruktur, die den Mineralölverbrauch aufrechterhält und gleichzeitig Synthetika nach oben treibt. Unterdessen setzen Japan und Südkorea den Technologieton und exportieren strenge Viskositätsnormen und Erwartungen an verlängerte Ölwechselintervalle über ihre OEM-Präsenz in die gesamte Region. Insgesamt schaffen diese unterschiedlichen Entwicklungen ein Mosaik, in dem agile Akteure Produktlinien, Preisgestaltung und Servicemodelle an die lokalen Mobilitätsrealitäten im Asien-Pazifik-Markt für Automobil-Motorenöle anpassen.

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für Automobil-Motorenöle ist mäßig konsolidiert. Strategische Schwerpunkte drehen sich zunehmend um elektrifizierte Flüssigkeitsportfolios und digitale Flottendienste. Shells Gruppe-III-Expansion und Forschung und Entwicklung im Bereich EV-Flüssigkeiten veranschaulichen, wie etablierte Unternehmen Kapazitäten für Hybrid- und batterieelektrische Schmierbedarfe umrüsten. Das Interesse an Fusionen und Übernahmen konzentriert sich auf Additivhersteller und regionale Mischbetriebe, die OEM-Erstbefüllungskanäle in wachstumsstarken Clustern wie Vietnam und Indonesien beliefern. Gleichzeitig spiegeln Kapitalausgaben für Bio-Schmierstoff-Pilotanlagen eine Absicherung gegen politische Maßnahmen wider, die erneuerbare Inhalte begünstigen. In diesem Umfeld beruht eine nachhaltige Differenzierung auf der Integration chemischer Innovation mit Serviceökosystemen, die wiederkehrende Geschäftsvolumina im Asien-Pazifik-Markt für Automobil-Motorenöle sichern.

Marktführer im Bereich Automobil-Motorenöle im Asien-Pazifik-Raum

-

Exxon Mobil Corporation

-

Shell plc

-

BP p.l.c.

-

CNPC

-

China Petrochemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Shell India führte sein überarbeitetes Premium-Kraftfahrzeugmotorenöl Shell Helix Ultra ein, das auf den neuesten API SQ-Standard 2025 zugeschnitten ist. Das Unternehmen stellte auch ein auffälliges neues Verpackungsdesign für seine Shell Helix-Schmierstoffserie vor und betonte dabei eine zeitgemäße Ästhetik.

- September 2024: PETRONAS Lubricants International (PLI) stellte PETRONAS Nexta vor, eine neue Linie von Motorenölen. Diese Öle, die auf den Schmierstoffmarkt Thailands zugeschnitten sind, versprechen Premiumleistung ohne Premiumpreis. PETRONAS Nexta wurde mit kostenorientierten Fahrern im Sinn entwickelt und ist ein Produkt des globalen Forschungs- und Technologiezentrums des Unternehmens in Turin, Italien.

Berichtsumfang des Asien-Pazifik-Marktes für Automobil-Motorenöle

| Personenkraftfahrzeugmotoröl (PKMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Schwerlastmotoröl (SLMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Motorradmotorenöl (MMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten |

| Mineralisch |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| China |

| Indien |

| Pakistan |

| Bangladesch |

| Japan |

| Südkorea |

| Taiwan |

| Australien |

| Malaysia |

| Indonesien |

| Thailand |

| Vietnam |

| Übriges Asien-Pazifik |

| Nach Harztyp | Personenkraftfahrzeugmotoröl (PKMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Schwerlastmotoröl (SLMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Motorradmotorenöl (MMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Nach Grundöl | Mineralisch | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

| Nach Geografie | China | |

| Indien | ||

| Pakistan | ||

| Bangladesch | ||

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Australien | ||

| Malaysia | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Markt für Automobil-Motorenöle derzeit und wie sind die Wachstumsaussichten?

Der Markt umfasst im Jahr 2026 6,29 Milliarden Liter und wird voraussichtlich bis 2031 ein Volumen von 6,56 Milliarden Litern erreichen, mit einer CAGR von 0,84 %.

Welche Produktkategorie führt die Nachfrage im asiatisch-pazifischen Raum an?

Personenkraftfahrzeugmotoröl bleibt mit einem Anteil von 48,92 % dominant, obwohl Motorradmotorenöl am schnellsten wächst.

Wie wirkt sich die Einführung von Elektrofahrzeugen auf Schmierstofflieferanten aus?

Die steigende Elektrofahrzeugdurchdringung verringert traditionelle Motorenölvolumina, eröffnet jedoch Chancen bei elektrofahrzeugspezifischen Wärmemanagementflüssigkeiten und Antriebsstrangschmierstoffen.

Warum sind OEM-Erstbefüllungsvereinbarungen für Schmierstoffunternehmen strategisch wichtig?

Erstbefüllungsverträge sichern garantierte Volumina, verankern Schmierstoffmarken in Fahrzeugserviceplänen und beschleunigen die Einführung von Premiumsynthetika.

Welche Länder treiben die nächste Phase der Nachfrageexpansion an?

Vietnam, Indonesien, Thailand und Malaysia verzeichnen das stärkste inkrementelle Wachstum aufgrund von Fahrzeugbestandsexpansion und unterstützender Industriepolitik.

Seite zuletzt aktualisiert am: