Marktgröße und Marktanteil für Endoskopiegeräte in Japan

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

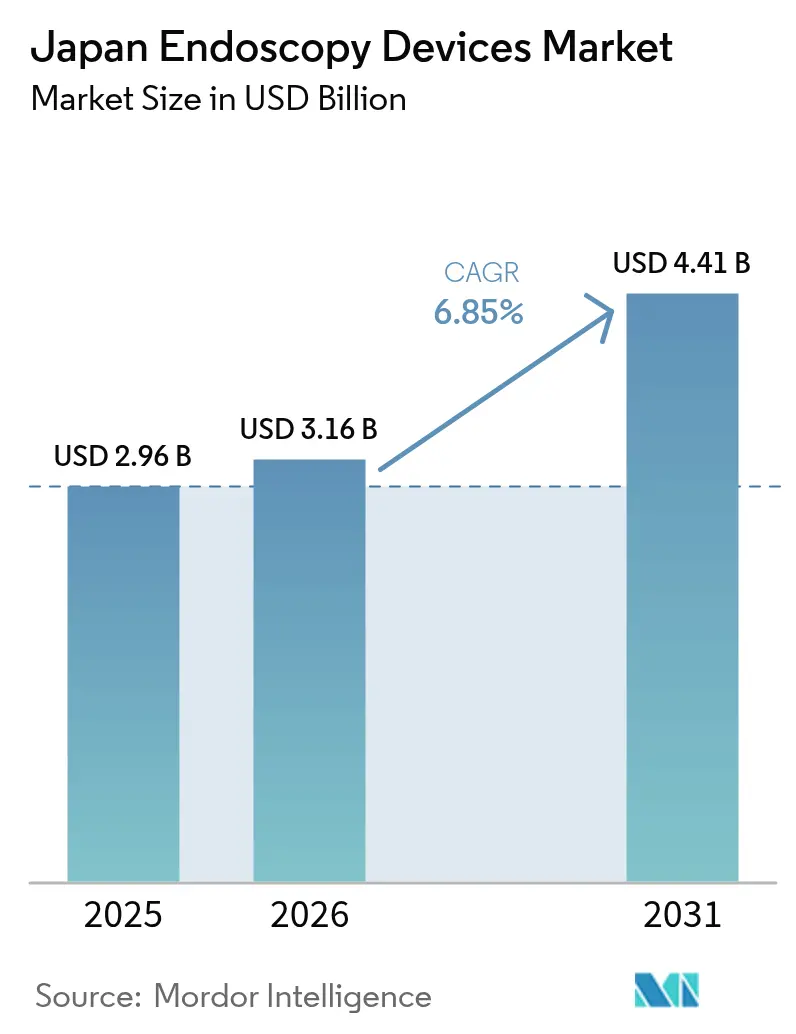

| Marktgröße im Basisjahr (2025) | 2.96 Milliarden US-Dollar |

| Marktgröße (2026) | 3.16 Milliarden US-Dollar |

| Marktgröße (2031) | 4.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskopiegeräte in Japan von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in Japan wurde im Jahr 2025 auf 2,96 Milliarden USD geschätzt und soll von 3,16 Milliarden USD im Jahr 2026 auf 4,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,85 % während des Prognosezeitraums (2026–2031). Japans universelle Krankenversicherung, eine rasch alternde Bevölkerung und die steigende Nachfrage nach minimalinvasiver Versorgung treiben gemeinsam ein nachhaltiges Verfahrenswachstum an. Robotergestützte Plattformen, KI-gestützte Visualisierung und 4K/8K-Bildgebungs-Upgrades halten die Investitionsausgaben hoch und ermöglichen gleichzeitig eine frühere Läsionserkennung und präzisere therapeutische Eingriffe. Ambulante Operationszentren (ASCs) skalieren schnell als kosteneffiziente Knotenpunkte, verlagern routinemäßige Diagnosearbeit aus Krankenhäusern heraus und stimulieren die Nachfrage nach kompakten Hochdurchsatzsystemen. Die inländischen Marktführer Olympus, Fujifilm und Hoya (Pentax) dominieren derzeit, doch ausländische Marktteilnehmer nutzen KI-Module und Einwegzubehör, um Marktanteile zu gewinnen, was die Wettbewerbstechnologiezyklen intensiviert. Zukunftsorientierte Anbieter betrachten fortschrittliche Endoskopieeinheiten als Umsatzgeneratoren statt als Kostenstellen, da die Erstattungscodes für KI-gestützte Verfahren die Standardtarife übertreffen.

Wichtigste Erkenntnisse des Berichts

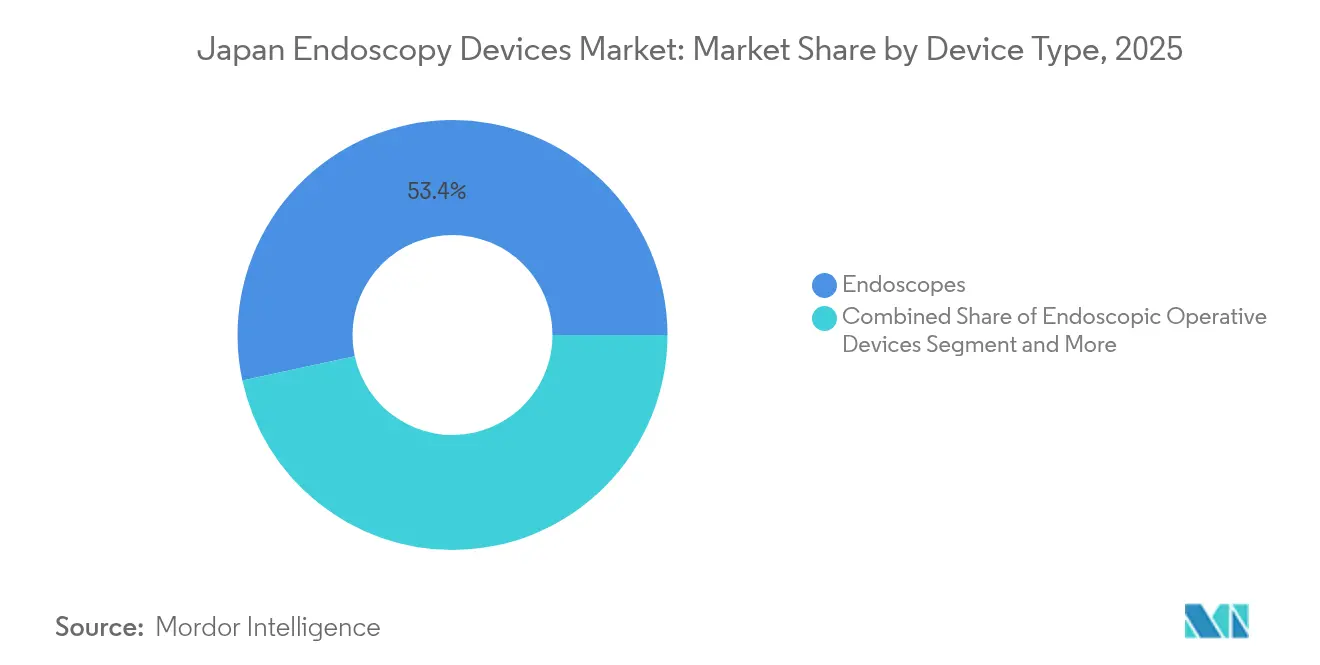

- Nach Gerätetyp führten konventionelle flexible Endoskope mit einem Umsatzanteil von 53,40 % im Jahr 2025; robotergestützte Endoskope werden voraussichtlich bis 2031 mit einer CAGR von 14,1 % wachsen.

- Nach Anwendung entfiel auf die Gastroenterologie im Jahr 2025 ein Anteil von 60,35 % an der Marktgröße für Endoskopiegeräte in Japan, während die Urologie mit einer prognostizierten CAGR von 11,7 % bis 2031 das schnellste Wachstum verzeichnet.

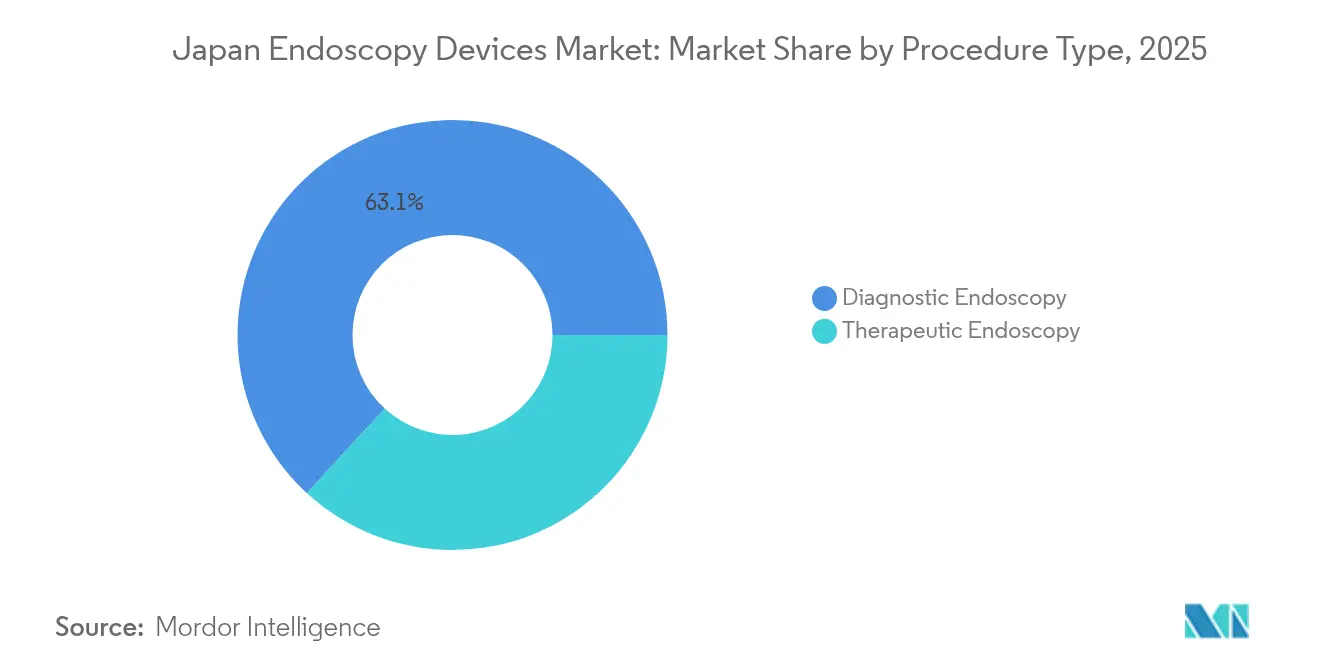

- Nach Verfahrenstyp hielt die Diagnostik im Jahr 2025 einen Anteil von 63,15 % am Marktanteil für Endoskopiegeräte in Japan, und therapeutische Verfahren entwickeln sich mit einer CAGR von 10,6 % bis 2031.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 71,10 % an der Marktgröße für Endoskopiegeräte in Japan, während ASCs die höchste Wachstumsdynamik mit einer CAGR von 10 % bis 2031 aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Endoskopiegeräte in Japan

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Universelle Krankenversicherungserstattung | +1.8% | National (Schwerpunkt städtisch) | Mittelfristig (2–4 Jahre) |

| Staatliche Krebsvorsorgemandate | +2.1% | National | Langfristig (≥ 4 Jahre) |

| Ausbau des ASC-Netzwerks | +1.5% | Städtisch, dann regional | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter CADe/CADx-Systeme | +1.9% | National (zunächst Universitäten) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende lebensstilbedingte Magen-Darm-Erkrankungen | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Universelle Krankenversicherung treibt die Einführung fortschrittlicher Endoskopie voran

Japans Revision der gesetzlichen Krankenversicherung im Jahr 2024 führte verbesserte Erstattungscodes für KI-gestützte Verfahren ein und steigerte die Krankenhauseinnahmen im Vergleich zu herkömmlichen Endoskopen um bis zu 30 %[1]Michihiro Misawa, „Implementierung von Künstlicher Intelligenz in der Koloskopiepraxis in Japan”, JMA J, jmaj.jp. Einrichtungen beschleunigen infolgedessen Geräte-Upgrades, um die Tarifberechtigung aufrechtzuerhalten. Akademische Krankenhäuser machten den ersten Schritt, doch regionale Zentren folgen nun, da die Investitionsbudgets mit höheren Abrechnungen übereinstimmen. Die Politik begünstigt die Früherkennung und treibt damit die Nachfrage nach CADe-fähiger Koloskopie an, die die Adenomerkennungsraten erhöht und Wiederholungsbesuche reduziert. Anbieter reagieren, indem sie Analysesoftware mit neuen Türmen bündeln, um Kaufentscheidungen zu vereinfachen. Mittelfristig wird erwartet, dass die Erstattungsanpassung die KI-gestützte Visualisierung in den meisten Präfekturen standardisiert.

Staatlich geführte Krebsvorsorgemandate erhöhen das Verfahrensvolumen

Zweijährliche Magen- und Darmkrebsvorsorgeuntersuchungen für Bürger über 50 Jahre wurden 2024 verpflichtend eingeführt, was in diesem Jahr zu einem Anstieg der endoskopischen Gesamtverfahren um 23 % und einem weiteren erwarteten Anstieg von 18 % im Jahr 2025 führte. Die Mandate steigern insbesondere das Volumen endoskopischer Resektionen, wobei die Fälle der endoskopischen Submukosadissektion im Magen bereits auf 57 % der Tumorresektionen gestiegen sind. Provinzkliniken erweitern ihre Kapazitäten, um Quoten zu erfüllen, was zu Massenbeschaffungen von Visualisierungstürmen und hochauflösenden Endoskopen führt. Die Regierung knüpft die Subventionsvergabe an Durchsatzkennzahlen und schafft Anreize für die Echtzeit-Datenberichterstattung über die Japan Endoscopy Database. Langfristig verankert die Vorsorgerichtlinie eine stabile Verfahrenspipeline, die den Markt für Endoskopiegeräte in Japan unterstützt.

Ausbau ambulanter Operationszentren verändert die Versorgungserbringung

ASCs übernahmen 2024 22 % des endoskopischen Arbeitsaufkommens in Japan, gegenüber 14 % im Vorjahr, da gesundheitspolitische Reformen die ambulante Versorgung fördern. Zweckgebaute Einheiten erledigen 35 % mehr Fälle pro Raum als Krankenhauseinheiten, was die Nachfrage nach kompakten Türmen und vereinfachter Workflow-Software antreibt. Führende Anbieter erschließen diesen Kanal mit schlüsselfertigen Paketen, die Leasing, Schulung und für hohen Durchsatz optimierte KI-Module umfassen. Die städtische Sättigung lenkt die nächste ASC-Welle in regionale Knotenpunkte, unterstützt durch mobile Wagen-Systeme, die minimale Infrastruktur erfordern. Das mittelfristige Wachstum bleibt robust, da Kostenträger Verfahrenstarife an stationären Kosten messen.

KI-Integration revolutioniert diagnostische Fähigkeiten

Die regulatorische Zulassung von EndoBRAIN im Jahr 2024 markierte Japans erste erstattungsfähige CADe-Lösung und ermöglichte eine kommerzielle Skalierung. Frühe Anwender berichten von einer um 12–15 % höheren Adenomerkennung und bis zu 30 % weniger übersehenen Läsionen. Bis Anfang 2025 hatten 43 % der Universitätskrankenhäuser und 28 % der regionalen Krankenhäuser KI-gestützte Systeme eingesetzt. Anbieter bündeln Cloud-Analysen, vorausschauende Wartung und Schulungs-Dashboards, um Premiumpreise zu rechtfertigen. Die kurzfristige Auswirkung auf die CAGR ist bemerkenswert, da sich Beschaffungszyklen vor Budgetrücksetzungen beschleunigen. Die rasche Evidenzakkumulation bestätigt weiter den klinischen und wirtschaftlichen Wert von KI und sichert eine breitere Erstattungsakzeptanz.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Preiskontrollen der gesetzlichen Krankenversicherung | -1.3% | National (kleine Einrichtungen) | Mittelfristig (2–4 Jahre) |

| Mangel an zertifiziertem Personal | -1.7% | National (ländliche Akutversorgung) | Langfristig (≥ 4 Jahre) |

| Umweltbedenken gegenüber Einweg-Endoskopen | -0.8% | National (umweltbewusst) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionskosten und Preiskontrollen schaffen Investitionshemmnisse

Ein hochauflösendes System mit erweiterter Bildgebung kostet 30–45 Millionen JPY (200.000–300.000 USD)[2]Yusuke Koide et al., „Trends bei den Investitionskosten in Japan”, Springer, springer.com. Zweijährliche Revisionen der gesetzlichen Krankenversicherung kürzen die Standardverfahrens-Tarife um 4,2 %, was die Amortisationszeiten verlängert, insbesondere für Kliniken mit begrenztem Volumen. Subventionen begünstigen neue Technologien, doch kleinere Anbieter haben Schwierigkeiten, Anfangskapital aufzubringen, was die digitale Kluft vergrößert. Gruppenankäufe und Herstellerleasing-Programme mildern die Hürden teilweise, doch die mittelfristige Auswirkung auf die Markt-CAGR bleibt negativ.

Personalmangel schränkt die Verfahrenskapazität ein

Japan fehlen derzeit etwa 3.200 zertifizierte Endoskopisten und verzeichnet eine Vakanzrate von 42 % in ländlichen Regionen. Ein Drittel der Praktiker ist über 60 Jahre alt, was Nachfolgebedenken aufwirft. Pflegedefizite erschweren die Sedierungssicherheit und die Instrumentenaufbereitung. Robotische Scrub-Nurse-Prototypen zeigen Potenzial, befinden sich jedoch noch im Experimentierstadium. Sofern die Ausbildungspipelines nicht ausgebaut werden, werden Kapazitätsengpässe das Verfahrenswachstum begrenzen, selbst wenn die Nachfrage steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Robotergestützte Plattformen definieren Präzision neu

Robotergestützte Systeme stellen die am schnellsten wachsende Kategorie dar und expandieren mit einer CAGR von 14,1 % auf einer kleinen Basis, während flexible Endoskope mit einem Umsatzanteil von 53,40 % im Jahr 2025 den größten Anteil halten und die Marktgröße für Endoskopiegeräte in Japan bei Visualisierungshardware untermauern. Die erweiterte Zulassung des Hinotori-Systems im Jahr 2024 verdeutlicht den klinischen Schwung und das Engagement der Anbieter. Fortschrittliche Artikulation und Zitterreduktion unterstützen komplexe Verfahren der endoskopischen Submukosadissektion und der natürlichen Öffnungen transluminalen endoskopischen Chirurgie. Gleichzeitig treiben 4K/8K-Türme den Ersatzbedarf bei Krankenhäusern an, die die Bildqualitätsanforderungen für KI-Module erfüllen wollen. Zubehör profitiert von einem stetigen Mitnahmeeffekt, der die Marge auch dann aufrechterhält, wenn die Turmpreise dem Druck der gesetzlichen Krankenversicherung ausgesetzt sind. Die Integration digitaler Zwillinge verspricht präoperative Simulationen, die die Verfahrensdauer verkürzen und die Ergebnisüberprüfung unterstützen könnten.

Robotersysteme erzielen Premiumpreise, doch Leasingmodelle zielen auf ASCs ab, die nach Differenzierung streben. Kapselgeräte gewinnen in städtischen Gebieten aufgrund der Patientenpräferenz für nicht-invasive Magen-Darm-Vorsorge an Bedeutung, obwohl die Erstattungsabdeckung begrenzt bleibt. Im Prognosezeitraum halten kontinuierliche optische Upgrades, Robotik und vernetzte Versorgungsanalysen dieses Segment im Mittelpunkt des Marktes für Endoskopiegeräte in Japan.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gastroenterologie dominiert, während Urologie beschleunigt

Die Gastroenterologie trägt 60,35 % des Umsatzes bei, gestützt durch staatliche Vorsorgeuntersuchungen, die hohe Koloskopie- und Resektionsvolumina sichern. Die Urologie, die am schnellsten wachsende Anwendung, wächst mit einer CAGR von 11,7 %, da Einport-Roboter narbenminimale Nephrektomien und Prostatektomien ermöglichen. Die Orthopädie unterhält eine stetige Arthroskopie-Pipeline, während die Kardiologie die intrakardiale Bildgebung zur Ablationsführung nutzt. HNO und Gynäkologie steigen moderat auf der Grundlage von Spezialendoskopen und der Machbarkeit laparoskopischer Hysterektomien mit dem Dexter-Roboter.

Der Marktanteil für Endoskopiegeräte in Japan für die Gastroenterologie wird voraussichtlich bis 2031 dominant bleiben, doch der inkrementelle Umsatz wird zunehmend aus der Urologie und Crossover-Anwendungen stammen. Anbieter priorisieren daher modulare Plattformen, die für den multidisziplinären Einsatz geeignet sind, um die Kapitalrendite zu maximieren.

Nach Verfahrenstyp: Therapeutische Endoskopie gewinnt an Dynamik

Diagnostische Verfahren generierten 2025 noch 63,15 % des Umsatzes des Marktes für Endoskopiegeräte in Japan, doch therapeutische Fälle steigen nun mit einer CAGR von 10,6 %. Aktualisierte Leitlinien von 2024 für kolorektale endoskopische Submukosadissektion und endoskopische Mukosaresektion harmonisierten die Technikübernahme und Zertifizierung. KI-gestützte Bildgebung verbessert die Läsionscharakterisierung und ermöglicht „Diagnose-und-Behandlung”-Workflows, die Verfahrensgrenzen verwischen. Der Marktanteil für Endoskopiegeräte in Japan für therapeutisches Zubehör wächst entsprechend und unterstützt Einwegartikel wie elektrochirurgische Messer und hämostatische Pulver.

Krankenhäuser investieren in hybride Operationssäle, die für fortschrittliche Eingriffe ausgestattet sind, während ASCs sich auf hochvolumige Polypektomie und Mukosaresektion konzentrieren. Im Prognosezeitraum halten die Kostenträgerpräferenz für Einzelsitzungstherapie und die Patientennachfrage nach schneller Erholung die therapeutische Expansion vor dem diagnostischen Wachstum.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, während ASCs schnell expandieren

Krankenhäuser hielten 2025 einen Umsatzanteil von 71,10 %, was die umfassende Infrastruktur, multidisziplinäre Teams und die Fähigkeit zur Finanzierung von Premiumsystemen widerspiegelt. Die vom Markt für Endoskopiegeräte in Japan durch ASCs generierte Marktgröße steigt jedoch rasch mit einer CAGR von 10 %, da die ambulante Wirtschaftlichkeit mit den nationalen Kostendämpfungszielen übereinstimmt. Das Shizuoka Cancer Center demonstriert ein Hochdurchsatz-Design mit 10 Verfahrensräumen und 30 Erholungsbetten.

Krankenhäuser behalten komplexe therapeutische Falllasten mit endoskopischem Ultraschall, endoskopischer retrograder Cholangiopankreatikographie und natürlicher Öffnungen transluminaler endoskopischer Chirurgie, während ASCs routinemäßige Koloskopien und Gastroskopien übernehmen. Spezialkliniken bleiben Nischenanbieter, die sich auf gezielte Dienstleistungen konzentrieren. Die Richtlinie des Ministeriums von 2024 zur Förderung ambulanter Versorgung sollte weiterhin routinemäßige Arbeit in Richtung ASCs verlagern und die Nachfrage nach tragbaren Türmen und abonnementbasierten KI-Analysen ankurbeln.

Geografische Analyse

Tokio, Osaka und Nagoya machen zusammen etwa 64,20 % des Umsatzes des Marktes für Endoskopiegeräte in Japan aus, dank konzentrierter Tertiärkrankenhäuser, Forschungsinstitute und Budgets für frühe Anwender. Universitätszentren in diesen Metropolen erreichten bis Anfang 2025 eine KI-System-Durchdringung von 43 %, gegenüber 28 % landesweit. Die städtische Dichte unterstützt eine höhere Vorsorgeakzeptanz und schafft stetige Turmersatzzyklen alle fünf Jahre.

Regionale Unterschiede bestehen: Tottori verzeichnet 1.236 Magenresektionen pro Million Einwohner, während Okinawa nur 251 registriert, was Disparitäten bei der Facharztversorgung und der Vorsorgeadhärenz unterstreicht. Staatliche Förderprogramme finanzieren mobile Einheiten und Tele-Operations-Pilotprojekte, die die Fernfähigkeiten des Hinotori-Systems nutzen. Solche Programme zielen darauf ab, diagnostische Lücken bis 2028 zu schließen.

Ländliche Präfekturen beherbergen einen größeren Anteil älterer Menschen, was den Verfahrensbedarf erhöht, aber akuten Personalmangel mit sich bringt. Subventionierte Ausbildung und Vertretungsanreize zielen darauf ab, in den nächsten vier Jahren 500 zertifizierte Endoskopisten in unterversorgten Gebieten hinzuzufügen. Die Japan Endoscopy Database, die 2024 erweitert wurde, hilft politischen Entscheidungsträgern, den Ressourcenbedarf zu kartieren und Qualitätskennzahlen zu überwachen, was ein gerechteres Marktwachstum in allen Regionen fördert.

Regulatorisches Umfeld

Endoskopiegeräte in Japan unterliegen der Regulierung durch das Pharmaceuticals and Medical Devices Act (PMD Act). Der Markteintritt erfordert einen Weg, der auf die Risikoklasse des Geräts abgestimmt ist (Zulassung, Zertifizierung durch Dritte oder Meldung), wobei die Pharmaceuticals and Medical Devices Agency (PMDA) die wissenschaftliche Prüfung durchführt und das Ministry of Health, Labour and Welfare (MHLW) die endgültige Vermarktungsgenehmigung erteilt. Bei fortschrittlichen Endoskopieplattformen, die diagnostische Unterstützungssoftware enthalten, behandelt Japan diese Module in der Regel als Software as a Medical Device (SaMD), was den Fokus auf Leistungsbewertung und klinische Evidenz während der Prüfung verstärkt.

Hersteller und Zulassungsinhaber müssen die japanischen QMS-Anforderungen gemäß der MHLW-Ministerialverordnung Nr. 169 (2004) einhalten, die an ISO 13485:2016 angeglichen ist. Dies umfasst Design, Produktion, Überwachung nach Markteinführung und Lieferantenkontrollen. Im Jahr 2025 verabschiedete Japan Änderungen des PMD Act (14. Mai 2025), wobei die Umsetzung und Auslegung durch die Branche bis ins Jahr 2026 fortdauert. Dies unterstützt die Notwendigkeit früher PMDA-Konsultationen für innovative endoskopische Bildgebung, KI-basierte Unterstützung bei der Läsionserkennung und therapeutische Geräte, bei denen klinische Daten und Dokumentationsanforderungen die Prüfungszeiträume beeinflussen können.

Wettbewerbslandschaft

Olympus, Medtronic, Boston Scientific Corporation und andere kontrollieren bedeutende inländische Umsätze, was jahrzehntelange optische Innovation und fest verankerte Krankenhausbeziehungen widerspiegelt. Die Elevate-Initiative von Olympus im Jahr 2024 stärkt Compliance-Prozesse und erneuert seine Plattformpalette mit KI-nativen Türmen[3]Olympus Corporation, „Integrierter Bericht 2024”, olympus-global.com. Fujifilm betont 4K-Bildgebung mit verknüpften KI-Modulen, während Hoyas geplante Ausgliederung von PENTAX Medical im Jahr 2026 darauf abzielt, die Entscheidungsfindung auf Geräteebene und das internationale Wachstum zu beschleunigen.

Ausländische Unternehmen greifen Nischen-Schmerzpunkte an. Boston Scientific erweitert die AXIOS- und endoluminalen Chirurgie-Portfolios, um die Nachfrage nach therapeutischem Zubehör zu erfassen. Medtronic nutzt GI Genius KI, um sich in den Visualisierungsverkauf einzuklinken. Ambu bewirbt sterile Einweg-Endoskope, die die Aufbereitung überflüssig machen, während AI Medical Service Software zur Läsionserkennung an mehrere Hardware-OEMs lizenziert und sich als plattformunabhängig positioniert.

Der künftige Wettbewerb wird von der KI-Breite, Nachhaltigkeitsnachweisen und maßgeschneiderten ASC-Lösungen abhängen. Umweltdesign-Differenzierungsmerkmale wie recycelbare Polymere und energiesparende Lichtquellen könnten zu Kaufkriterien werden, wenn sich die Richtlinien für grüne Beschaffung verschärfen. Robotikspezialisten und Cloud-Analyse-Anbieter sind angesichts der Kapitalintensität der Kern-Endoskopiehardware eher als Kooperationspartner denn als eigenständige Marktteilnehmer zu betrachten.

Marktführer für Endoskopiegeräte in Japan

Medtronic PLC

Boston Scientific Corp.

Johnson & Johnson (Ethicon Endo-Surgery)

Olympus Corp.

Cook Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der klarste Freiraum liegt dort, wo sich erstattungsfähige KI-Funktionen mit höheren Anforderungen an den Screening-Durchsatz überschneiden, da viele Krankenhäuser und ambulante Operationszentren integrierte Workflows suchen und nicht nur den Austausch von Standalone-Hardware. Japan verfügt bereits über eine politisch untermauerte Verfahrenspipeline durch die obligatorische zweijährliche Vorsorgeuntersuchung auf Magen- und Kolorektalkarzinom für Bürger über 50 Jahre (eingeführt 2024), und Anbieter rüsten aktiv ihre Bildgebungssysteme auf, um sich für KI-gestützte klinische Behandlungspfade zu qualifizieren. Die Aktivitäten von Olympus spiegeln diesen Wandel ebenfalls wider, darunter der Verkaufsstart des EVIS X1-Systems mit kombiniertem NBI+TXI-Beobachtungsmodus in Japan (November 2025) sowie die Veröffentlichung klinischer Evidenz für seine cloudbasierte CADe-Anwendung (EAGLE-Studie, Februar 2026), die eine strukturierte Grundlage für Diskussionen über die KI-Einführung mit Klinikern und Verwaltungsmitarbeitern bietet.

Die regulatorische Änderung schafft eine weitere Kommerzialisierungsspur für Innovatoren, die an ungedeckten klinischen Bedürfnissen arbeiten. Die ab Mai 2026 geltende Änderung des PMD Act erweitert bedingte Registrierungswege für bestimmte Geräte und IVDs mit starker klinischer Evidenz, aber begrenzten Alternativen, was für fortschrittliche therapeutische Endoskopiegeräte und softwaregestützte Zusatzlösungen relevant sein kann, die nicht in bestehende Zertifizierungsnormen passen. Parallel dazu drängen die PMDA-Prüfungsschwerpunkte für KI-basierte Läsionserkennung und SaMD-Kontrollen die Hersteller zu prüfbaren Datensätzen, Leistungsdokumentation und QMS-gerechten Software-Lebenszyklus-Praktiken, was Raum für Unternehmen schafft, die konforme KI-Module zusammen mit Endoskopietürmen, EUS-Systemen und wartungsfähigen Abonnementmodellen für Standorte mit hohem Durchsatz anbieten können.

Aktuelle Branchenentwicklungen

- Juni 2026: Olympus führte neue 4K-LCD-Monitore für den japanischen Markt ein, um die endoskopische Visualisierung zu verbessern. Die Einführung unterstützt die Ersatznachfrage bei Visualisierungsgeräten und ergänzt breitere Aufrüstungszyklen im Zusammenhang mit höher aufgelöster Bildgebung und KI-fähigen Workflows in Endoskopie-Abteilungen.

- Dezember 2025: Covidien Japan erhielt die PMDA-Zulassung für eine verbesserte Version des Kapselendoskopiesystems PillCam COLON 2. Die Aktualisierung stärkt die Kapselendoskopie-Option für die kolorektale Beurteilung in Umgebungen, in denen nichtinvasive oder ressourcenschonendere Screening-Wege priorisiert werden.

- Januar 2024: Canon Medical Systems und Olympus vereinbarten eine Zusammenarbeit bei Systemen für endoskopischen Ultraschall (EUS), wobei Japan zu den ersten Startregionen zählt. Die Partnerschaft bringt einen großen Bildgebungs-OEM mit einem führenden Anbieter von Endoskopieplattformen zusammen und unterstützt die Entwicklung integrierter EUS-Systeme sowie die Beschaffungsattraktivität für gastroenterologische Zentren, die ihre fortschrittlichen diagnostischen und therapeutischen Fähigkeiten ausbauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der japanische Markt für Endoskopiegeräte als der Umsatz erfasst, der mit Geräten erzielt wird, die für diagnostische und therapeutische endoskopische Verfahren in Japan verwendet werden. Dies umfasst Endoskope (Scopes), Visualisierungsgeräte, Operationsgeräte sowie das zugehörige, für diese Verfahren verkaufte Zubehör und die Verbrauchsmaterialien.

Ausschlüsse vom Geltungsbereich: Diese Größenbestimmung schließt Verfahrensgebühren, ärztliche Dienstleistungen und allgemeine Krankenhausinfrastruktur aus, die nicht als endoskopiespezifische Geräte verkauft wird.

Übersicht der Segmentierung

- Nach Gerätetyp

- Endoskope

- Starres Endoskop

- Flexibles Endoskop

- Kapselendoskop

- Robotergestütztes Endoskop

- Endoskopische Operationsgeräte

- Visualisierungsgeräte

- Endoskopische Kamera

- SD-Visualisierungssystem

- HD-Visualisierungssystem

- 4K/8K UHD-Visualisierungssystem

- Zubehör und Verbrauchsmaterialien

- Endoskope

- Nach Anwendung

- Gastroenterologie

- Orthopädische Chirurgie

- Kardiologie

- HNO-Chirurgie

- Gynäkologie

- Urologie

- Nach Verfahrenstyp

- Diagnostische Endoskopie

- Therapeutische Endoskopie

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren (ASCs)

- Spezialkliniken

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Zusammenstellung einer Faktenbasis zur Gesundheitsversorgung und Verfahrensnachfrage in Japan, gefolgt von der Kartierung, wie Verkäufe von Endoskopiegeräten über öffentliche Kanäle berichtet werden. Wir stützen uns typischerweise auf öffentliche Quellen wie Statistiken des japanischen Ministry of Health, Labour and Welfare, OECD-Gesundheitsdaten, WHO-Gesundheitsindikatoren und peer-reviewte klinische Fachzeitschriften, die Screening- und Verfahrensvolumina verfolgen.

Um Nachfragesignale in Umsatz umzurechnen, prüfen wir auch den regulatorischen und produktbezogenen Kontext anhand von Quellen wie PMDA-Sicherheitsupdates und Listen von Geräteszulassungen. Veröffentlichungen von Branchenverbänden sowie Leitlinien von Krankenhäusern oder wissenschaftlichen Fachgesellschaften zur Einführung von Endoskopie werden genutzt, um die Akzeptanz auf Kategorieebene zu verstehen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und lokale Presse helfen, die Richtung des Produktmixes zu bestätigen, zum Beispiel Verschiebungen hin zu hochauflösender Visualisierung und Wachstum bei der therapeutischen Anwendung. Wo erforderlich, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten, Patentdatenbanken und Import-/Export-Versanddaten nur zur Gegenprüfung von Stückzahlen, Preisentwicklung und Zeitplanung verwendet. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden für die Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Herstellern, Vertriebshändlern, Beschaffungsteams von Krankenhäusern und Klinikern geführt, die routinemäßig Endoskopiesysteme verwenden. Dies hilft dem Modell, sowohl die Realitäten auf der Angebotsseite als auch die klinische Nutzung in Japan widerzuspiegeln. Wir nutzen diese Eingaben, um die Aufteilung zwischen Scopes, Visualisierung, Operationsgeräten und wiederkehrendem Zubehör zu validieren, und dann, um Preis- und Ersatzzyklen in verschiedenen Versorgungseinrichtungen in Japan zu überprüfen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 17% | |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 25% | |

| Kleinere Akteure: 17% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, der den adressierbaren Nachfragepool aus der Verfahrensaktivität in Japan und dem Mix der Versorgungseinrichtungen rekonstruiert und ihn dann mit den Ausgabemustern für Geräte auf Kategorieebene verknüpft. Zu den wichtigsten Einflussfaktoren gehören der Anteil diagnostischer versus therapeutischer Verfahren, die installierte Basis und der Ersatzzyklus für flexible und starre Endoskope, die Durchdringung von HD- und 4K-Visualisierungssystemen, die Nutzungsintensität von Einwegzubehör pro Verfahren sowie die Verschiebung geeigneter Fälle hin zu ambulanten Operationszentren.

Diese Gesamtwerte werden anschließend mit selektiven Bottom-up-Annäherungen gegengeprüft, etwa durch Aufsummierung repräsentativer Lieferantenumsätze in Japan, die Verwendung stichprobenbasierter ASP-x-Einheiten-Bandbreiten für wichtige Geräteklassen und die Validierung von Kanalaufschlägen durch Überprüfungen bei Vertriebshändlern. Wenn Lücken auftreten, etwa bei begrenzter öffentlicher Sichtbarkeit für bestimmte Zubehör- und Verbrauchsmaterialien, werden Annahmen durch interviewgestützte Bandbreiten gefüllt und anschließend anhand von Beschaffungsmustern der Krankenhäuser und typischem Verbrauch pro Verfahren eingegrenzt. Für die Prognose wird eine Szenarioanalyse rund um Verfahrenswachstum, Ersatzzeitpunkt und Preisentwicklung verwendet, und der endgültige Verlauf wird an das angepasst, was Experten hinsichtlich Aufrüstungszyklen und Sensitivität der Erstattung erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, bei denen die Modellausgabe mit unabhängigen Signalen verglichen wird, und anschließend werden Ausnahmen untersucht, bevor die Freigabe erfolgt. Wir prüfen auf starke Jahr-zu-Jahr-Sprünge, inkonsistente Anteile über Geräteklassen hinweg und jede Diskrepanz zwischen Verfahrenswachstum und implizierter Gerätenachfrage.

Eine zweite Analystenprüfung wird genutzt, um die wichtigsten Annahmen erneut zu testen, und Folgeanrufe werden ausgelöst, wenn Interviewrückmeldungen oder neue öffentliche Offenlegungen eine kritische Variable wie die ASP-Richtung oder den Ersatzrhythmus verändern. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, wie größeren regulatorischen Maßnahmen, technologischen Verschiebungen bei Visualisierungsstandards oder Nachfrageschocks, erfolgen zwischenzeitliche Updates. Vor der Auslieferung wird ein abschließender Aktualisierungsdurchgang durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße für Endoskopiegeräte in Japan von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Endoskopiegeräte in Japan stimmen nicht immer überein, und die Abweichungen ergeben sich in der Regel aus Unterschieden in der Produktabdeckung, unterschiedlichen Basisjahren und unterschiedlichen Methoden zur Umrechnung von Verfahrenssignalen in Geräteumsatz. Einige Quellen mischen auch breitere minimalinvasive Chirurgiegeräte in den gleichen Bereich, was die Gesamtwerte aufblähen kann, und der Prognosetrend kann glatter erscheinen, als es die Beschaffungszyklen typischerweise zeigen.

Ein häufiger Unterschied besteht darin, ob wiederkehrendes Zubehör und Verbrauchsmaterialien vollständig erfasst werden und wie robotergestützte Systeme und Visualisierungssysteme behandelt werden, wenn sie als Teil eines Bündelangebots verkauft werden. Einige externe Schätzungen stützen sich stark auf ein einziges Basisjahr und halten die Preise konstant, wodurch Wechselkurszeitpunkte und Aktualisierungsrhythmen zusätzliche Streuung erzeugen. Einige Studien verwenden auch eine engere Definition, die sich hauptsächlich auf Endoskope konzentriert, was die angegebene Größe verringert und das Wachstumsprofil verändert. Bei Mordor Intelligence erfassen wir nur endoskopiespezifische Scopes, Visualisierungsgeräte, Operationsgeräte und zugehöriges Zubehör und Verbrauchsmaterialien, die in Japan verkauft werden. Wir aktualisieren auch den Verfahrensmix und den Ersatzzeitpunkt, wenn neue Signale auftreten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,96 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 2,47 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint sich stärker auf Produkttypaufteilungen zu stützen, mit begrenzter Klarheit darüber, wie Zubehör und Verbrauchsmaterialien bewertet werden, was wiederkehrende Umsätze unterschätzen kann. |

| Branchenverlag B | 2,39 Mrd. USD (2022) | Verwendet ein älteres Startjahr und legt möglicherweise mehr Gewicht auf Umsätze mit Endoskopen und Visualisierungssystemen als auf Operationsgeräte und die vollständige Durchdringung von Verbrauchsmaterialien, was den Gesamtwert verringert und den Mix verändert. |

Insgesamt lässt sich die Streuung überwiegend durch die Wahl des Basisjahres und den Umfang der Erfassung über die Kern-Scopes hinaus erklären. Indem der Geltungsbereich auf endoskopiespezifische Gerätekategorien beschränkt bleibt und die Gesamtwerte anschließend mit Verfahrensmix und Ersatzverhalten gegengeprüft werden, bleibt die endgültige Marktgröße auf klare Eingaben und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach robotergestützten Endoskopen in Japan wachsen?

Robotergestützte Endoskope werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 14,1 % wachsen, dem höchsten Wert unter allen Gerätekategorien.

Welcher klinische Bereich treibt den größten Anteil der japanischen Endoskopieausgaben an?

Die Gastroenterologie repräsentiert 2025 60,35 % des nationalen Umsatzes aufgrund obligatorischer Magen- und Darmkrebsvorsorgeuntersuchungen.

Warum sind ASCs für Geräteanbieter wichtig?

ASCs führen bereits 22 % der Verfahren durch und wachsen mit einer CAGR von 10 %, was eine hochdurchsatzfähige Kundenbasis für kompakte, KI-fähige Systeme schafft.

Was begrenzt die breitere Einführung von Einweg-Endoskopen?

Umweltabfallbedenken und höhere Kosten pro Verfahren hemmen die Einführung trotz der Vorteile bei der Infektionskontrolle.

Wie verändert KI die routinemäßige Koloskopie?

CADe- und CADx-Module steigern die Adenomerkennung um bis zu 15 % und reduzieren übersehene Läsionen um 30 %, was zu einer günstigen Erstattung und einer raschen Krankenhausübernahme führt.

Welche Regionen in Japan weisen die größten Lücken beim Endoskopiezugang auf?

Ländliche Präfekturen, insbesondere Okinawa, verzeichnen aufgrund des Fachkräftemangels noch immer niedrige Verfahrensraten, was politisch unterstützte mobile und Tele-Endoskopie-Programme antreibt.

Seite zuletzt aktualisiert am: