Marktgröße und Marktanteil für endoskopische Gefäßentnahme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 541.53 Millionen US-Dollar |

| Marktgröße (2031) | 650.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

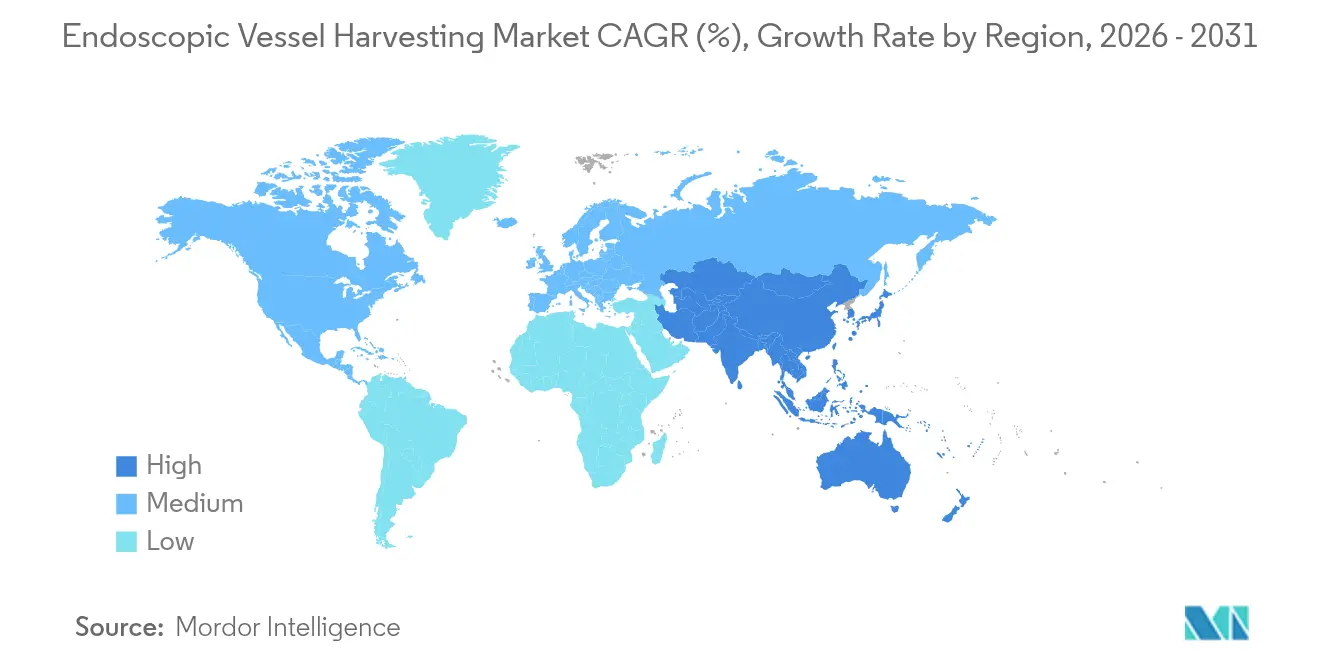

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

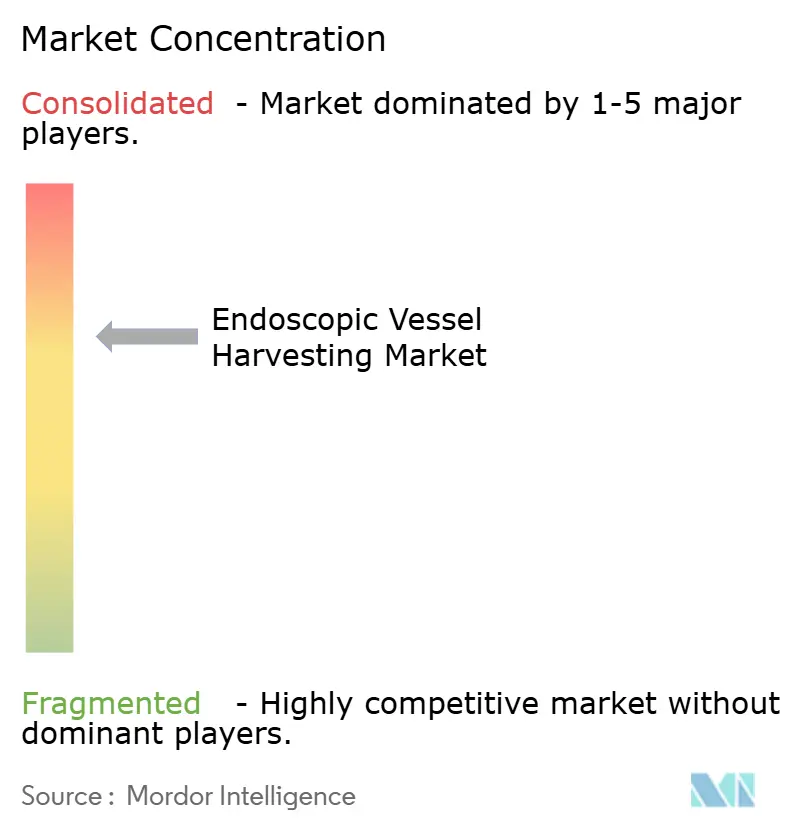

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für endoskopische Gefäßentnahme von Mordor Intelligence

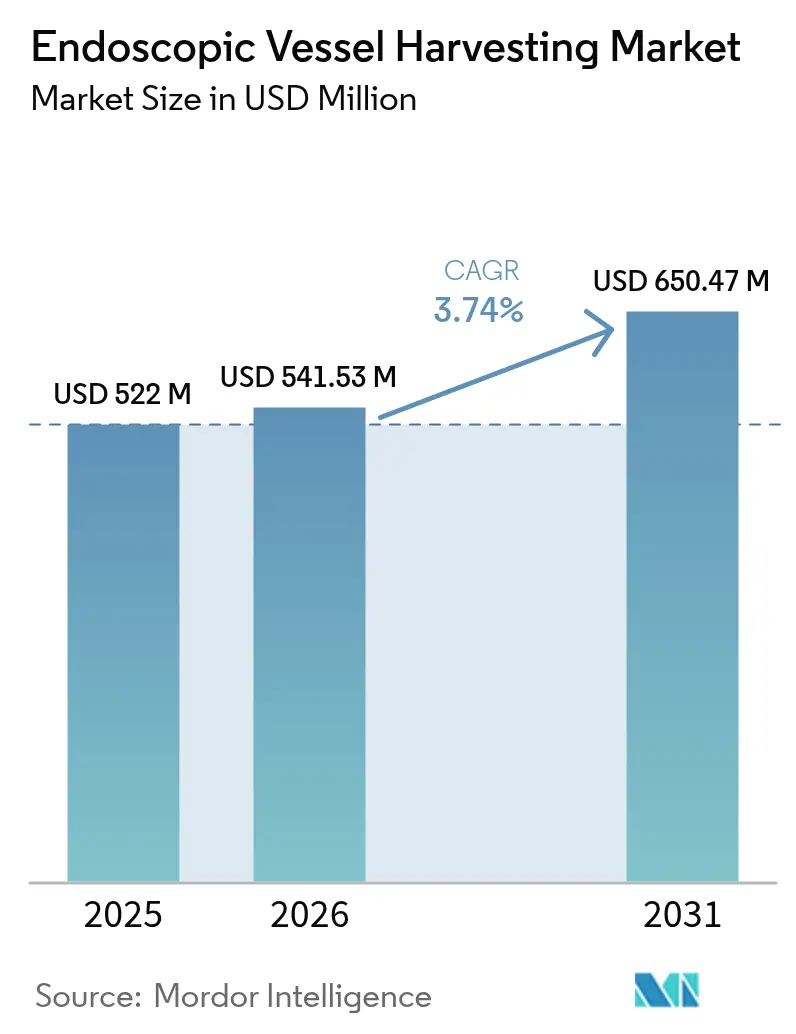

Die Marktgröße für endoskopische Gefäßentnahme wird voraussichtlich von USD 522 Millionen im Jahr 2025 auf USD 541,53 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,74 % über den Zeitraum 2026–2031 USD 650,47 Millionen erreichen. Wachsende Herzoperationsvolumina, eine verstärkte Präferenz der Chirurgen für minimal-invasive Konduitentnahme sowie stetige Produktinnovationen tragen zu dieser gemessenen Expansion bei. Die Nachfrage ist in einkommensstarken Regionen am intensivsten, wo wertbasierte Versorgungsrahmen kürzere Aufenthalte und niedrigere Komplikationsraten belohnen. Hybridplattformen, die Visualisierung, Insufflation und Einwegkits bündeln, gewinnen an Bedeutung, da sie die Beschaffung vereinfachen und die Verfahrensqualität standardisieren. Gleichzeitig veranlassen jüngste Geräterückrufe Krankenhäuser dazu, die Qualitätssysteme der Lieferanten genauer zu prüfen, was eine Verlagerung hin zu Anbietern mit starken Aufzeichnungen zur Marktüberwachung nach der Markteinführung begünstigt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt EVH-Systeme im Jahr 2025 einen Umsatzanteil von 65,78 %, während Zubehör und Einwegprodukte bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen werden.

- Nach Gefäßtyp führte die Entnahme der Arteria radialis mit 42,12 % des Marktanteils für endoskopische Gefäßentnahme im Jahr 2025; Vena-saphena-Eingriffe werden bis 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen.

- Nach Verwendbarkeit entfielen im Jahr 2025 64,05 % der Marktgröße für endoskopische Gefäßentnahme auf Einweggeräte, während wiederverwendbare Systeme zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 83,78 % der Gesamtfälle auf Eingriffe bei koronarer Herzkrankheit, während Interventionen bei peripherer Arterienerkrankung eine CAGR von 7,26 % verzeichnen dürften.

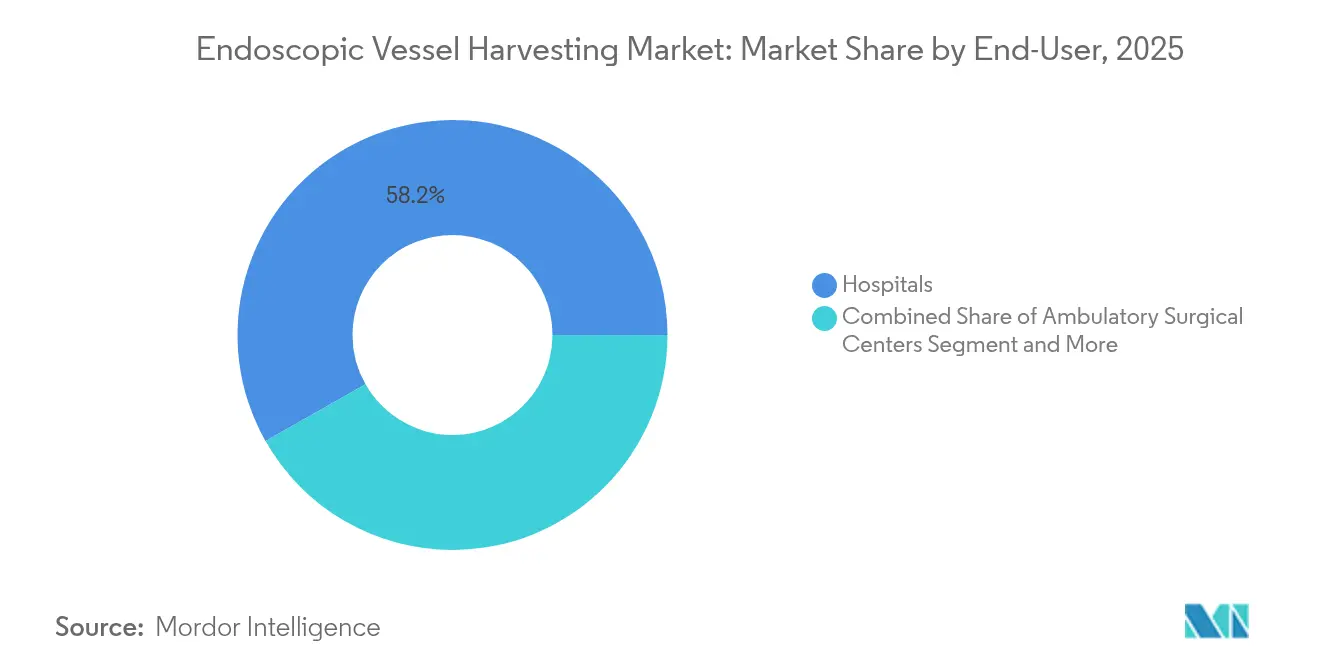

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit 58,21 % des Umsatzes, obwohl ambulante chirurgische Zentren auf dem Weg sind, mit einer CAGR von 9,25 % das schnellste Wachstum zu verzeichnen.

- Nach Geografie trug Nordamerika 42,25 % des Umsatzes im Jahr 2025 bei; der asiatisch-pazifische Raum wird mit einer CAGR von 9,71 % das am schnellsten wachsende Gebiet sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für endoskopische Gefäßentnahme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Belastung durch Herz-Kreislauf-Erkrankungen | +1.2% | Weltweit, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Präferenz für minimal-invasive Entnahme | +0.8% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Höhere Akzeptanz von Off-Pump-CABG-Operationen | +0.6% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kostensparende Verlagerung der Krankenhäuser von offener EVH | +0.5% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Akzeptanz simulatorbasierter Chirurgenausbildung | +0.3% | Nordamerika und Europa, ausgewählte asiatische Zentren | Mittelfristig (2–4 Jahre) |

| Verlagerung der Lieferkette von offenen Einwegprodukten | +0.2% | Global, konzentriert in Krankenhäusern mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch Herz-Kreislauf-Erkrankungen

Kardiovaskuläre Erkrankungen betreffen fast die Hälfte der US-amerikanischen Erwachsenen und nehmen in vielen Schwellenländern weiter zu. Wachsende Eingriffszahlen machen eine effiziente Konduitentnahme zu einer strategischen Notwendigkeit für chirurgische Programme, die knappe Bettenkapazitäten und Wiederaufnahmestrafen verwalten. Krankenhäuser, die endoskopische Techniken einsetzen, berichten von weniger Wundinfektionen und schnellerer Mobilisierung – Ergebnisse, die mit modernen Anreizen für gebündelte Zahlungen übereinstimmen. Die Belastung ist besonders hoch bei alternden Bevölkerungsgruppen mit Diabetes und Bluthochdruck, was den Bedarf an dauerhaften Transplantaten und Zugangsstellen mit geringer Morbidität verstärkt. Regierungen leiten Mittel in Herzexzellenzzentren, was die Beschaffung integrierter EVH-Plattformen katalysiert, die vorhersehbare Lernkurven und eine geringere Personalfluktuation versprechen. Anbieter, die langfristige Transplantatdurchgängigkeit und Kosteneinsparungen dokumentieren können, werden am meisten von diesen epidemiologischen Rückenwinden profitieren.

Wachsende Präferenz für minimal-invasive Entnahme

Prospektive Daten zeigen Beinwundkomplikationen von 0,82 % bei endoskopischen Ansätzen gegenüber 3 % bei offener Extraktion[1]Maria Cannoletta et al., "Endoskopische Konduitentnahme," Journal of Cardiothoracic Surgery, cardiothoracicsurgery.biomedcentral.com. Von Patienten berichtete Ergebnismaße bevorzugen durchgängig minimale Narbenbildung und schnellere Mobilität – Kennzahlen, die nun in viele leistungsbezogene Vergütungs-Dashboards eingebettet sind. Krankenhäuser, die „narbensparsame” Programme vermarkten, gewinnen an Reputation, was sich in höheren Überweisungsvolumina niederschlägt, insbesondere in wettbewerbsintensiven städtischen Einzugsgebieten. Die weit verbreitete Einführung von Virtual-Reality-Simulationen hat die Lernkurven der Operateure verkürzt und die Fluoroskopie-Expositionszeiten um fast ein Drittel reduziert. Dennoch müssen Zentren in strukturiertes Mentoring investieren, um frühe Komplikationscluster zu vermeiden, die das Vertrauen der Chirurgen untergraben können. Gerätedesigner reagieren mit ergonomischen Griffen und automatisierten Schneidsteuerungen, um die Kompetenzkurven weiter abzuflachen.

Zunehmende Akzeptanz von Off-Pump-CABG-Operationen

Die Transplantation am schlagenden Herzen eliminiert entzündliche Kaskaden im Zusammenhang mit dem kardiopulmonalen Bypass und hat bei Patienten mit moderater Nierenfunktionsstörung eine geringere Sterblichkeit gezeigt. Off-Pump-Arbeitsabläufe passen natürlich zur endoskopischen Konduitentnahme, da beide darauf abzielen, physiologische Belastungen zu minimieren. Roboterplattformen ermöglichen nun vollständig endoskopische, anaortale Techniken, die in einer jüngsten japanischen Serie eine 97,3%ige Freiheit von Mitralinsuffizienz-Rezidiven erzielten[2]Tatsuya Tarui et al., "Vollständig endoskopische Roboter-Reparatur," Circulation Journal, jstage.jst.go.jp. Da Hybridräume zunehmen, bündeln Krankenhäuser Off-Pump- und EVH-Kapazitäten in schlüsselfertige Serviceleistungen, die auf Hochrisikopatienten ausgerichtet sind. Anbieter, die interoperable Roboterarme, Angioskope und Insufflationseinheiten anbieten, verschaffen sich einen Wettbewerbsvorteil, indem sie Kapitalbudgetentscheidungen vereinfachen.

Kostensparende Verlagerung der Krankenhäuser von offener Entnahme zu EVH

Eine Sekundäranalyse der REGROUP-Studie bezifferte die Entlassungskosten auf USD 76.607 für die endoskopische gegenüber USD 75.368 für die offene Entnahme, was im schlechtesten Fall auf Kostenneutralität hindeutet, während gleichzeitig weniger wundbedingte Wiederaufnahmen verzeichnet wurden. CFOs betrachten EVH-Geräte zunehmend als Enabler für höheren Durchsatz und nicht als diskretionäre „Nice-to-have”-Werkzeuge. Mengenrabatte auf Einwegkits und Risikoverteilungsverträge, die Einwegprodukte erstatten, wenn Komplikations-Benchmarks erfüllt werden, gewinnen an Beliebtheit. Gleichzeitig schätzen Lieferkettenteams den kleineren Lagerplatzbedarf versiegelter EVH-Kits im Vergleich zu sperrigen Abdecktüchern und Instrumenten für die offene Entnahme. Diese betrieblichen Überlegungen erhöhen die Beschaffungskriterien über den Stückpreis hinaus hin zu Gesamtbetriebskostenmodellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternative Revaskularisierungstherapien | -0.9% | Global, am höchsten in fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Ungünstige Erstattung in einigen Ländern | -0.7% | Europa und Schwellenländer | Langfristig (≥ 4 Jahre) |

| Klasse-I-Rückrufe, die das Vertrauen der Chirurgen beeinträchtigen | -0.4% | Weltweit, konzentriert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steile Lernkurve und Mangel an Entnahmetechnikern | -0.3% | Global, akut in einkommensschwächeren Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Revaskularisierungstherapien

Schnelle Verbesserungen bei komplexen perkutanen Koronarinterventions-Techniken ziehen einige Mehrgefäßfälle ab, die früher standardmäßig zur koronaren Bypass-Operation führten. Obwohl die CABG bei Diabetikern und diffuser Erkrankung überlegen bleibt, könnten sinkende Herzoperationsvolumina in bestimmten Regionen den Absatz von EVH-Einheiten bremsen. Die verbleibenden chirurgischen Fälle tendieren jedoch nun zu Hochrisikoprofilen, bei denen die minimal-invasive Konduitentnahme überproportionale Vorteile bietet. Gerätehersteller positionieren EVH daher als Präzisionswerkzeug für die Untergruppe von Patienten, die noch Transplantate benötigen, und betonen die Vorteile hinsichtlich Durchgängigkeit und Wundheilung gegenüber offenen Techniken.

Ungünstige Erstattung in mehreren Ländern

Gesundheitstechnologie-Bewertungsgremien in Europa fordern häufig langfristige Kosten-Nutzwert-Daten, bevor sie eine breite Kostenübernahme für neue Einwegprodukte gewähren, was die Einführungszyklen verzögert. Während die US-amerikanische ambulante prospektive Vergütungsaktualisierung vom Juli 2024 neue Pass-Through-Codes für ausgewählte endoskopische Technologien hinzufügte, verlangen viele private Versicherer weiterhin eine Vorabgenehmigung[3]Zentren für Medicare & Medicaid-Dienste, "Ambulante Krankenhausvergütung PPS Juli 2024 Aktualisierung," cms.gov. In Schwellenländern konzentrieren sich Kapitalbudgets auf Herzkatheterlabore und grundlegende Intensivbetten, was wenig Raum für Premium-Entnahmesysteme lässt. Anbieter begegnen dem durch die Einführung kostengünstiger Türme und Mietmodelle, die die Anschaffungskosten auf das Eingriffvolumen verteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Systeme treiben den Umsatz, Zubehör beschleunigt das Wachstum

EVH-Systeme erwirtschafteten im Jahr 2025 USD 343,37 Millionen, was 65,78 % des Marktes für endoskopische Gefäßentnahme entspricht. Krankenhäuser kaufen diese Kapitalanlagen alle 5–7 Jahre und binden Geräteanbieter in mehrjährige Serviceverträge ein. Die Kategorie Zubehör und Einwegprodukte wächst zwar in absoluten Zahlen kleiner, aber mit einer CAGR von 7,92 % dank ihres rentenartigen Umsatzes, der sich an den Eingriffszahlen orientiert. Gebündelte Kits mit Klingen, Endoskopen und CO₂-Leitungen vereinfachen die Fallvorbereitung und gewährleisten Kompatibilität – eine Bequemlichkeit, die Einkaufsmanager schätzen.

Wiederkehrende Verbrauchsmaterialien sind besonders attraktiv für ambulante chirurgische Zentren, denen eine eigene Sterilisationskapazität fehlt. Gleichzeitig hängt die Wettbewerbsdifferenzierung bei Kapitalsystemen nun von Bildauflösung, ergonomischen Handstücken und Analyse-Dashboards ab, die Nutzungsstatistiken für Zertifizierungszwecke protokollieren. Die Einführung von Getinges Hemopro 3 exemplifiziert diesen Schwenk hin zu sicherheitsverbesserten Systemen, die Chirurgen nach früheren Rückrufen beruhigen sollen.

Nach Gefäßtyp: Radialis-Dominanz trifft auf Saphena-Beschleunigung

Arteria-radialis-Konduite erfassten 42,12 % des Volumens im Jahr 2025 aufgrund überlegener 10-Jahres-Durchgängigkeit, insbesondere bei jüngeren und diabetischen Patienten. Chirurgen setzen zunehmend auf bilaterale Radialis-Strategien, was die Systemauslastung steigert. Umgekehrt bleibt die Vena-saphena-Transplantation unverzichtbar, wenn drei oder mehr distale Ziele überbrückt werden müssen, was ihre prognostizierte CAGR von 7,48 % erklärt. Belege für die No-Touch-Entnahme unter Erhalt des perivaskulären Gewebes haben frühe Skepsis hinsichtlich der Venenqualität gemindert.

Geräteanbieter entwickeln schlankere Endoskope und Niederdruck-Insufflationsprotokolle, um endotheliale Traumata zu reduzieren und damit Skeptiker anzusprechen, die bei langen Konduits noch die offene Entnahme bevorzugen. Krankenhäuser führen nun parallele Arbeitsabläufe durch: Radialis für hohe Durchgängigkeitsanforderungen und optimierte Saphena für Mehrtransplantat-Fälle – ein Trend, der die Nachfrage nach vielseitigen Systemplattformen erhöht.

Nach Verwendbarkeit: Einwegprodukte führen, Wiederverwendbare erholen sich

Einwegkits hielten 64,05 % der Abrechnungen im Jahr 2025 und spiegeln die Prioritäten der Infektionskontrolle wider. Das Segment der wiederverwendbaren Produkte erholt sich jedoch mit einer CAGR von 8,05 %, da Nachhaltigkeitsmandate und kapitalknapp aufgestellte öffentliche Krankenhäuser Lebenszykluseinsparungen anstreben. Hersteller verlängern die Aufbereitungszyklen durch langlebige Beschichtungen und modulare Komponenten, was die Abschreibung pro Fall senkt.

Umweltverträglichkeitsprüfungen, insbesondere in Europa, beeinflussen nun Ausschreibungsentscheidungen und verlangen von Anbietern, die Abfallreduzierung zu quantifizieren. Befürworter wiederverwendbarer Produkte heben auch die gleichmäßigere Instrumentenartikulation im Vergleich zu einigen Einwegäquivalenten hervor – ein Faktor, den Chirurgen bei der Durchführung empfindlicher Radialis-Entnahmen anführen.

Nach Anwendung: KHK-Dominanz inmitten des Aufkommens von pAVK

Anwendungen bei koronarer Herzkrankheit machten im Jahr 2025 83,78 % der Eingriffe aus und spiegeln die Dominanz der CABG bei der chirurgischen Revaskularisierung wider. Die pAVK-bezogene Entnahme ist kleiner, wächst aber mit einer CAGR von 7,26 %, da periphere Bypässe bei komplexer Extremitätenischämie an Bedeutung gewinnen. Chirurgen, die pAVK behandeln, schätzen die kleineren Inzisionen der EVH, die eine schnellere Heilung der fragilen Haut ermöglichen.

Die Erstattung für pAVK-Bypässe variiert stark, aber Zentren, die EVH einsetzen, berichten von kürzeren Stationsaufenthalten, die Kapazitäten für lukrative Strukturherzeingriffe freisetzen. Folglich betrachten Administratoren EVH als Plattformtechnologie, die über koronare Indikationen hinausgeht und breitere Gefäßprogramme unterstützt.

Nach Endnutzer: Krankenhäuser als Anker, ambulante chirurgische Zentren beschleunigen

Allgemeinkrankenhäuser beherbergen weiterhin 58,21 % des Jahresumsatzes dank vollständiger kardialer Einheiten und Ausbildungsprogrammen, die große Patientenvolumina aufnehmen. Dennoch werden ambulante chirurgische Zentren bis 2031 die schnellste CAGR von 9,25 % verzeichnen, da Kostenträger Niedrigrisiko-CABG-Kandidaten in kostengünstigere Einrichtungen lenken. EVH ermöglicht Mobilisierungs- und Entlassungspfade am selben Tag und ist damit eine Voraussetzung für die Akkreditierung ambulanter chirurgischer Zentren in vielen US-Bundesstaaten.

Kapitalleichte Einwegkits sprechen ASC-Manager an, die große Sterilisatoren vermeiden. Gleichzeitig schreiben Krankenhaussysteme, die ASC-Ketten erwerben, häufig eine einrichtungsübergreifende Standardisierung vor, was einen stetigen Einwegbedarf für ausgewählte Anbieter sicherstellt.

Nach Entnahmetechnik: CO₂-Insufflation führt, No-Touch gewinnt an Bedeutung

Geschlossene-Tunnel-CO₂-Insufflationsmethoden versorgten 53,02 % der Eingriffe im Jahr 2025, gestützt auf zwei Jahrzehnte klinischer Vertrautheit. Der neuere No-Touch-Ansatz, der auf Druckgas verzichtet, um das perivaskuläre Gewebe intakt zu halten, steigt mit einer CAGR von 9,88 %. Frühe Anwender berichten von höherer Langzeitdurchgängigkeit bei Saphena-Transplantaten, was multidisziplinäre Gremien überzeugt, Protokolle zu aktualisieren.

Der Übergang zu No-Touch erfordert nadelfreie Insufflatoren und größere Arbeitskanäle, was viele Standorte dazu veranlasst, Türme aufzurüsten. Anbieter, die Umrüstkits anbieten, genießen einen First-Mover-Vorteil, während Schulungsorganisationen Simulationsmodule bündeln, um die Einführung zu beschleunigen.

Geografische Analyse

Nordamerika erwirtschaftete 42,25 % des Umsatzes im Jahr 2025, gestützt auf eine robuste Erstattung und eine hohe Eingriffsdichte in akademischen Zentren und Gemeinschaftskrankenhäusern. Die CMS-Kostenübernahme befürwortet EVH konsequent, wenn klinisch gerechtfertigt, und Pilotprojekte für gebündelte Zahlungen belohnen kürzere Verweildauern. Laufendes FDA-Engagement, einschließlich 510(k)-Zulassungen für aufgerüstete Systeme, hält Innovationspipelines aktiv. Ausbildungskonsortien wie die Gesellschaft für Thoraxchirurgen und die Amerikanische Vereinigung für Thoraxchirurgie integrieren EVH-Module in die Lehrpläne für Assistenzärzte und stärken so die weit verbreitete Kompetenz.

Europa folgt mit stetigem Wachstum, angetrieben durch datengestützte Protokolle und grenzüberschreitende Studien. Budgetobergrenzen in Einzahler-Systemen verzögern jedoch Erneuerungszyklen und zwingen Anbieter, die Kosten-Nutzwert-Argumentation zu betonen. Skandinavische Krankenhäuser haben wiederverwendbare Endoskope zur Erfüllung von Umweltrichtlinien eingeführt – ein Modell, das nun in Deutschland und Frankreich nachgeahmt wird. Mediterrane Gesundheitssysteme mit knappen Kapitalbudgets tendieren zu Serviceleasing-Verträgen, die anfängliche Geräteinvestitionen in eingriffsbezogene Gebühren umwandeln.

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,71 % bis 2031 das am schnellsten wachsende Gebiet, angetrieben durch Japans alternde Bevölkerung, Chinas wachsende Mittelschicht und staatliche Investitionen in tertiäre Herzzentren. Japanische Chirurgen haben vollständig endoskopische Roboter-Entnahmen übernommen und setzen Leistungsmaßstäbe, die in der gesamten Region bewundert werden. Chinesische Regulierungsbehörden beschleunigen zunehmend die Zulassung von Herzgeräten, die als wesentlich für die öffentliche Gesundheit gelten, aber die provinzielle Erstattung bleibt uneinheitlich. Indien und Südostasien zeigen latente Nachfrage, die durch Ausbildungsengpässe begrenzt wird; daher kooperieren Anbieter mit medizinischen Hochschulen, um Entnahme-Stipendien aufzubauen.

Südamerika verzeichnet moderates Wachstum, angeführt von Brasiliens öffentlich-privatem Krankenhausnetzwerk, das ein hohes CABG-Volumen durchführt. Importzölle und Währungsvolatilität stellen ausländische Marktteilnehmer vor Herausforderungen und fördern lokalisierte Produktionspartnerschaften. Der Nahe Osten und Afrika bieten Nischenmöglichkeiten, die an führende Herzinstitute in den Golfstaaten und Südafrika geknüpft sind, doch eine weit verbreitete Einführung wird durch begrenzte Versicherungsdeckung und Chirurgenmangel behindert.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Hersteller einen erheblichen globalen Umsatzanteil kontrollieren. Getinge führt bei der installierten Basis, aber sein Klasse-I-Rückruf im Jahr 2024 erhöhte die Prüfung von Silikonpartikelrisiken und veranlasste einige Gesundheitssysteme, Einwegprodukte von mehreren Quellen zu beziehen. Terumo nutzte dies, indem es 2025 die Fertigungskapazität in Puerto Rico erweiterte und so die Versorgungssicherheit und kürzere Versandwege zu US-Kunden gewährleistete.

Strategische Akquisitionen gestalten die Landschaft weiter um. Teleflexs ausstehender Kauf der Gefäßinterventionseinheit von BIOTRONIK für USD 791 Millionen signalisiert konvergierende Interessen zwischen koronaren, peripheren und Konduitentnahme-Portfolios. LivaNova, nach positiven OSPREY-Studienergebnissen zur Vitalität von Herzgewebe, sucht nach Partnerschaften zur Integration von Perfusionsdaten mit Echtzeit-Endoskopie-Bildfeeds.

Innovationspipelines betonen modulare Geräte mit KI-gestütztem Dissektions-Tracking und Cloud-Dashboards, die Entnahmedauer, Wärmeexposition und Transplantatausrichtung protokollieren. Von EU-Grüntechnologiefonds finanzierte Start-ups entwickeln Prototypen biologisch abbaubarer Einwegkomponenten zur Reduzierung von Medizinabfällen. Größere etablierte Unternehmen reagieren mit Inzahlungnahme-Gutschriften für Krankenhäuser, die umweltzertifizierte Kits einführen – eine Taktik, die darauf abzielt, Kunden zu halten, die auf CSR-Ziele achten. Insgesamt balanciert das Wettbewerbsfeld schrittweise Sicherheitsverbesserungen mit ambitionierten digitalen Workflow-Visionen.

Marktführer für endoskopische Gefäßentnahme

Getinge AB

Terumo Corporation

LivaNova PLC

Medical Instruments Spa

KARL STORZ SE & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Cabrini Health wurde das erste Privatkrankenhaus in Victoria, das endoskopische Venenentnahme für Koronarbypässe durchführte.

- März 2024: Getinge erhielt die FDA 510(k)-Zulassung für Vasoview Hemopro 3, sein Endoskopisches Gefäßentnahmesystem der nächsten Generation.

Berichtsumfang des globalen Marktes für endoskopische Gefäßentnahme

Gemäß dem Berichtsumfang werden Geräte zur endoskopischen Gefäßentnahme verwendet, um ein oder mehrere gesunde Gefäße aus dem Bein oder Arm des Patienten zu entnehmen, die als Konduite zur Überbrückung obstruierter Blutgefäße im kardialen oder peripheren Bereich verwendet werden.

Der Markt für endoskopische Gefäßentnahme ist nach Produkt, Verwendbarkeit, Anwendung und Geografie segmentiert. Nach Produkt ist der Markt in EVH-Systeme, Endoskope und Zubehör unterteilt. Nach Verwendbarkeit ist der Markt in Einweg und Wiederverwendbar unterteilt. Nach Anwendung ist der Markt in koronare Herzkrankheit (KHK) und periphere Arterienerkrankung (pAVK) unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in USD) für alle oben genannten Segmente.

| EVH-Systeme |

| Endoskope |

| Zubehör und Einwegprodukte |

| Vena saphena |

| Arteria radialis |

| Sonstige |

| Einweg |

| Wiederverwendbar |

| Koronare Herzkrankheit (KHK) |

| Periphere Arterienerkrankung (pAVK) |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Kardiologische Fachkliniken |

| Geschlossene-Tunnel-CO₂-Insufflation |

| No-Touch / CO₂-frei |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | EVH-Systeme | |

| Endoskope | ||

| Zubehör und Einwegprodukte | ||

| Nach Gefäßtyp | Vena saphena | |

| Arteria radialis | ||

| Sonstige | ||

| Nach Verwendbarkeit | Einweg | |

| Wiederverwendbar | ||

| Nach Anwendung | Koronare Herzkrankheit (KHK) | |

| Periphere Arterienerkrankung (pAVK) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Kardiologische Fachkliniken | ||

| Nach Entnahmetechnik | Geschlossene-Tunnel-CO₂-Insufflation | |

| No-Touch / CO₂-frei | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für endoskopische Gefäßentnahme?

Die Marktgröße für endoskopische Gefäßentnahme betrug im Jahr 2026 USD 541,53 Millionen.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 3,74 % verzeichnet und bis 2031 USD 650,47 Millionen erreicht.

Welche Region erzielt den höchsten Umsatz?

Nordamerika führte im Jahr 2025 mit 42,25 % des globalen Umsatzes.

Welches Produktsegment wächst am schnellsten?

Zubehör und Einwegprodukte werden bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen.

Warum sind ambulante chirurgische Zentren für das zukünftige Wachstum wichtig?

Ambulante chirurgische Zentren setzen endoskopische Entnahme ein, um eine CABG-Entlassung am selben Tag zu ermöglichen, was eine CAGR von 9,25 % in diesem Endnutzersegment antreibt.

Seite zuletzt aktualisiert am: