Marktgröße und Marktanteil für automatische Inhaltserkennung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.45 Milliarden US-Dollar |

| Marktgröße (2031) | 15.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.95% CAGR |

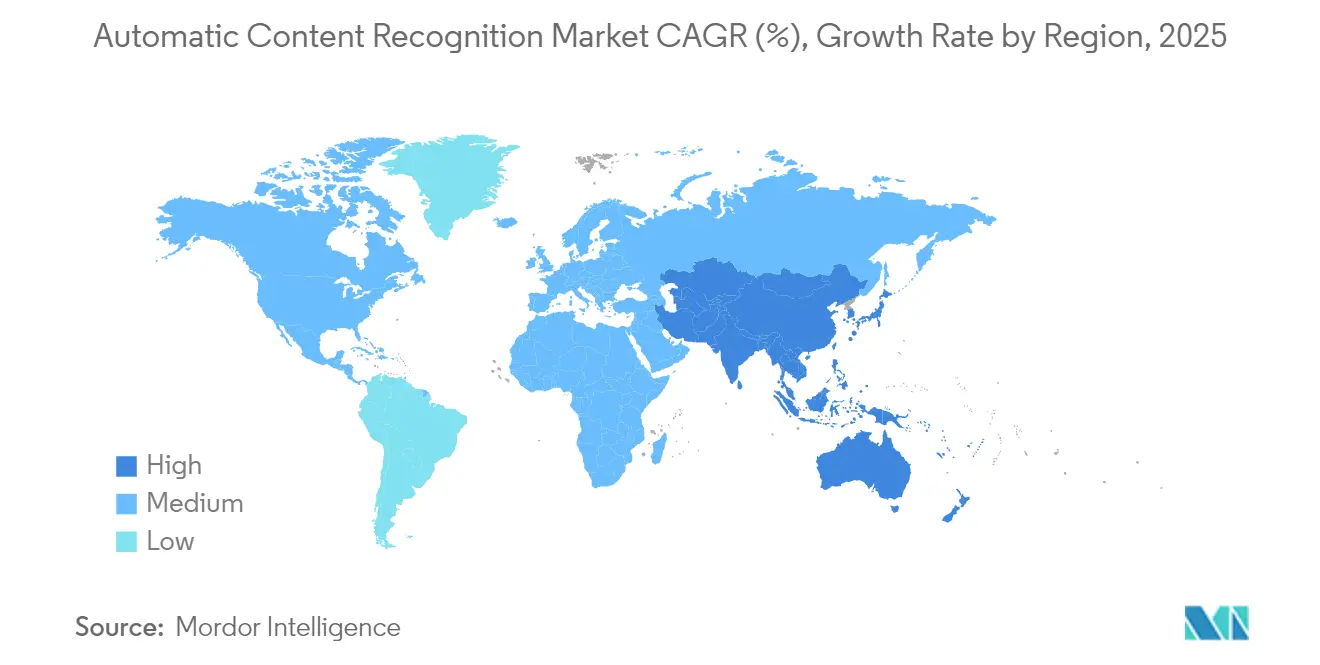

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatische Inhaltserkennung von Mordor Intelligence

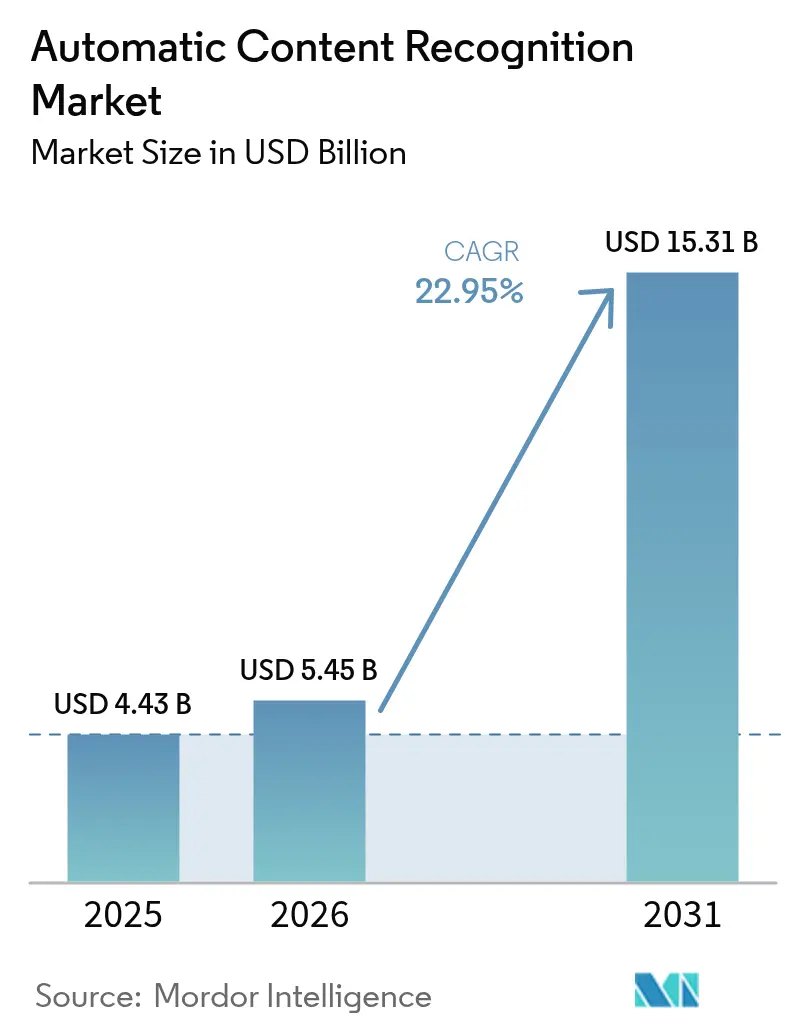

Die Marktgröße für automatische Inhaltserkennung wird im Jahr 2026 auf USD 5,45 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 4,43 Milliarden, mit Prognosen für 2031 von USD 15,31 Milliarden, was einem Wachstum von 22,95 % CAGR über 2026–2031 entspricht.

Der Basiswert für 2025 spiegelt eine breit angelegte Einführung von Smart-TVs, eine entscheidende Budgetverlagerung hin zu adressierbarer Werbung und stetige Verbesserungen bei Edge-KI wider, die es ermöglichen, Fingerprinting-Aufgaben lokal mit minimalem Energieverbrauch auszuführen. Meilensteinbereitstellungen wie Apples Shazam, das im Jahr 2024 100 Milliarden kumulative Songerkennung protokollierte, verdeutlichen das Ausmaß, das nun in alltäglichen Verbraucherumgebungen erreicht wurde. Gerätehersteller betten ACR-Silizium routinemäßig auf Platinenebene ein, was eine kontinuierliche Signaturextraktion aus linearen Übertragungen, Streaming-Apps und HDMI-Eingaben ohne Benutzereingriff ermöglicht. Dieser Hardware-Schwenk vergrößert den adressierbaren Datenpool des Marktes für automatische Inhaltserkennung und verringert gleichzeitig die Latenz – eine Kombination, die Werbetreibende, Rundfunkveranstalter und Analyseanbieter fest in die Technologie investiert hält.

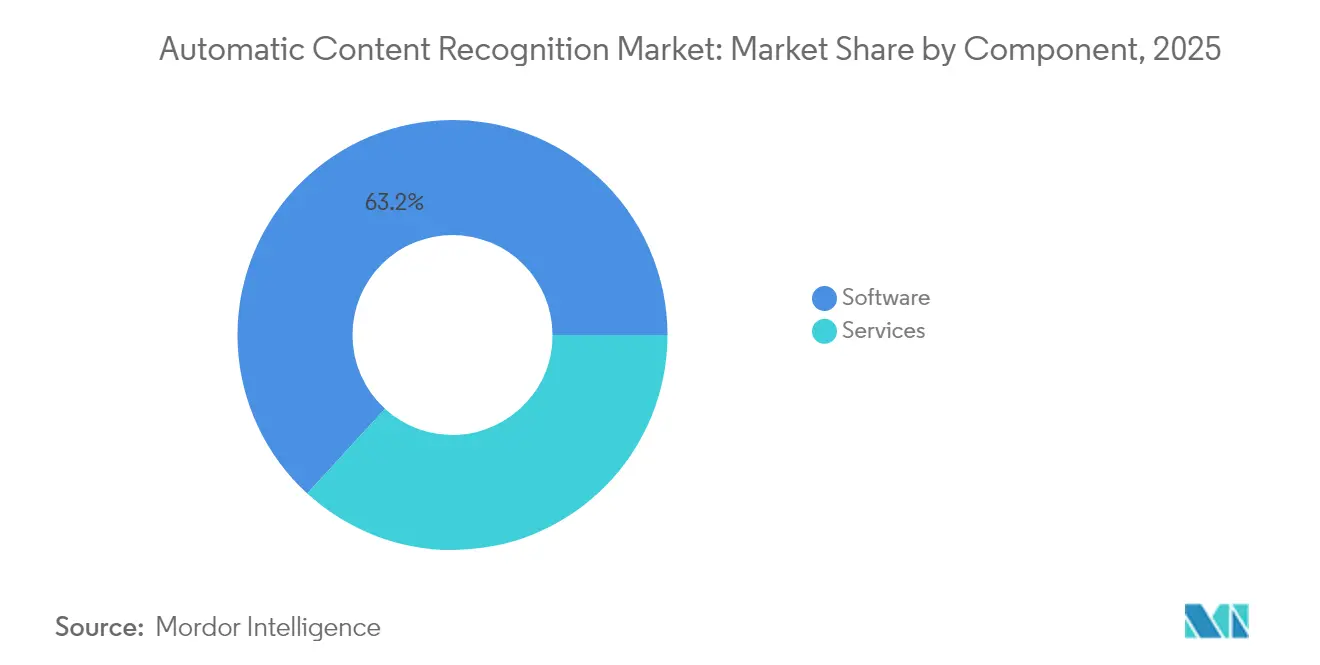

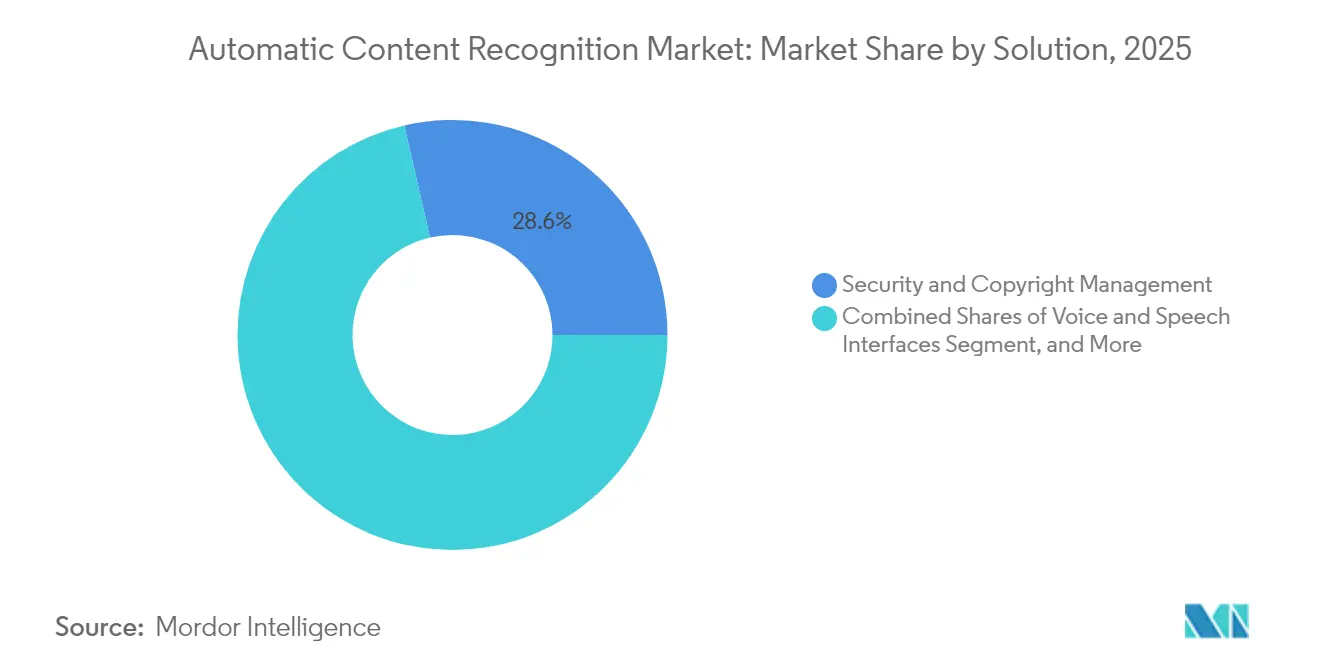

Wichtige Datenpunkte bestätigen diesen Schwung. Software macht zwar noch 64 % des Umsatzes aus, aber verwaltete Cloud-Dienste expandieren mit einem Tempo von 24,48 %, da Marken Compliance und Modelloptimierung auslagern. Audio- und Video-Fingerprinting bleibt die führende Technologie mit einem Anteil von 46 %, doch sprachgesteuerte Anwendungsfälle in Fahrzeugen und im Gesundheitswesen wachsen am schnellsten mit einer CAGR von 24,11 %. Sicherheit und Urheberrechtsschutz dominieren die Lösungsausgaben mit einem Anteil von 29 %, obwohl Echtzeit-Analysen für FAST-Kanäle mit einer CAGR von 23,89 % am schnellsten wachsen. Der Endnutzermix wird von Medien und Unterhaltung mit 38 % angeführt, während Fahrzeug-Infotainment mit einer CAGR von 23,78 % dank Pilotprojekten im Bereich Sprachhandel aufholt. Regional gesehen beherrscht Nordamerika 41 % des Wertanteils, während der asiatisch-pazifische Raum bis 2030 mit 24,63 % wächst – beides zusammen unterstreicht die Vitalität des Marktes für automatische Inhaltserkennung in reifen und aufstrebenden Regionen gleichermaßen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente erfassten Softwareplattformen im Jahr 2025 einen Marktanteil von 63,20 % am Markt für automatische Inhaltserkennung; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 23,95 % wachsen.

- Nach Technologie führte Audio- und Video-Fingerprinting im Jahr 2025 mit einem Umsatzanteil von 45,30 %, während Sprach- und Stimmenerkennung voraussichtlich bis 2031 mit einer CAGR von 23,62 % beschleunigen wird.

- Nach Lösung entfiel im Jahr 2025 ein Anteil von 28,60 % der Marktgröße für automatische Inhaltserkennung auf Sicherheit und Urheberrechtsverwaltung, und Echtzeit-Inhaltsanalyse schreitet bis 2031 mit einer CAGR von 23,35 % voran.

- Nach Endnutzerbranche hielt Medien und Unterhaltung im Jahr 2025 einen Anteil von 37,20 % an der Marktgröße für automatische Inhaltserkennung; Automobilanwendungen verzeichnen im gleichen Zeitraum mit einer CAGR von 23,21 % das schnellste Wachstum.

- Nach Region beherrschte Nordamerika im Jahr 2025 einen Anteil von 40,60 % am Markt für automatische Inhaltserkennung, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die höchste regionale CAGR von 24,05 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur automatischen Inhaltserkennung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Smart-TVs mit eingebetteten ACR-Chips | +6.2% | Global; am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Budgets für adressierbare TV-Werbung | +5.8% | Nordamerika und Europa als Kernmärkte; schnelle Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von ACR in Fahrzeug-Infotainmentsysteme | +4.1% | Global; Premiummodelle in Nordamerika und Europa führend | Langfristig (≥ 4 Jahre) |

| Wachstum von FAST-Kanälen | +3.9% | Global; schnelle Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Optimierung zur Senkung des Gerätestromverbrauchs | +2.7% | Global; Mobilgeräte und Automobil profitieren am meisten | Mittelfristig (2–4 Jahre) |

| Aufkommende datenschutzwahrende föderierte Lernmodelle | +1.8% | Beginnt in Europa und Nordamerika; skaliert global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smart-TVs mit eingebetteten ACR-Chips

Smart-TV-Marken leiten die ACR-Verarbeitung nun durch System-on-Chip-Blöcke unterhalb der Anwendungsschicht, was eine kontinuierliche Fingerprint-Erfassung ermöglicht, selbst wenn Datenschutzschalter deaktiviert sind. Samsung-Geräte senden Signaturen ungefähr jede Minute, während LG-Modelle dies alle 15 Sekunden tun, wodurch ein ununterbrochener Telemetriestrom entsteht, der Live-Übertragungen, Streaming-Apps und jede HDMI-Quelle umfasst. Diese Pipelines mit geringer Latenz verkürzen die Rückkopplungsschleife für die Anzeigenoptimierung und erweitern den Datenbestand des Marktes für automatische Inhaltserkennung.

Ausweitung der Budgets für adressierbare TV-Werbung

Werbetreibende verlagern ihre Ausgaben auf adressierbare Formate, die ACR-Erkenntnisse auf Frame-Ebene nutzen. Budgets für adressierbare TV-Werbung überstiegen 2025 ein Drittel der gesamten TV-Ausgaben und sind auf dem Weg zu 42 % bis 2027. FAST-Distributoren kombinieren diese Erkenntnisse mit programmatischen Workflows, um das Engagement über die demografische Ausrichtung hinaus zu steigern, während neue HbbTV-TA-Zertifizierungen in Europa technische Grundlagen standardisieren. Der Markt für automatische Inhaltserkennung profitiert davon, da jede inkrementelle Anzeigeneinfügung auf präziser Inhaltskennzeichnung in Echtzeit beruht.[1]Digital TV News, "HbbTV-TA erhält Zertifizierung bei europäischen TV-Marken," digitaltvnews.net

Integration von ACR in Fahrzeug-Infotainmentsysteme

Fahrzeugplattformen integrieren ACR-Engines, um Sprachsuche, Inhaltsempfehlungen und Handel zu ermöglichen. HARMANs Ready Connect 5G TCU kombiniert Qualcomms digitales Fahrgestell und lokales Fingerprinting, und SoundHound AIs agentischer Sprachhandels-Stack erkennt Umgebungsmedien, um Transaktionen auszulösen. Edge-Inferenz gewährleistet Kontinuität bei lückenhafter Netzabdeckung und unterstreicht, wie mobilitätszentrierte Bereitstellungen den Horizont des Marktes für automatische Inhaltserkennung erweitern.[2]HARMAN, "Ready Connect 5G TCU integriert Qualcomm Snapdragon Digital Chassis," harman.com

Wachstum von FAST-Kanälen (werbefinanziertes kostenloses Streaming-TV)

Einzigartige FAST-Kanäle erreichten im Mai 2024 die Zahl 1.943, nur 1 % unter dem Rekord, was einem jährlichen Anstieg der Anzeigenimpressionen um 28 % entspricht. ACR ermöglicht serverseitige Einfügungen, die auf den Kontext auf Szenenebene abgestimmt sind, und steigert die Monetarisierung ohne Abonnementgebühren. Dennoch fehlen bei 31 % der Bibliotheken noch ausreichende Genre-Tags, was auf Metadatenlücken hinweist, die Anbieter wie Gracenote zu schließen versuchen.[3]Nielsen, "Gracenote startet FAST-Programm für Metadatendienste," nielsen.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Opt-in-Einwilligungsregeln im Rahmen der überarbeiteten ePrivacy-Verordnung | -3.4% | Europa mit globalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Anti-Fingerprinting-Maßnahmen von Apple/Google in Betriebssystem-Updates | -2.8% | Global; Ökosysteme für Mobilgeräte und vernetzte TV-Geräte | Mittelfristig (2–4 Jahre) |

| Begrenzte SKU-Ebenen-Analysen von älteren linearen Set-Top-Boxen | -1.9% | Kabelnetzwerke in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lizenzstreitigkeiten über Wasserzeichen-IP-Portfolios | -1.3% | Global; am akutesten in inhaltsreichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Opt-in-Einwilligungsregeln im Rahmen der überarbeiteten ePrivacy-Verordnung

Europäische Behörden begannen Ende 2024 mit der Durchsetzung verfeinerter Einwilligungsbanner und Leitlinien zum „Einwilligung oder Zahlung”-Prinzip, was Smart-TV-Hersteller unter Druck setzt, granulare Schalter zu erstellen, die ACR-Daten von Kernfunktionen isolieren. Die Einhaltung der Vorschriften erhöht den technischen Aufwand und kann das Datenvolumen verringern, was die Wachstumsaussichten des Marktes für automatische Inhaltserkennung innerhalb des Blocks dämpft.

Anti-Fingerprinting-Maßnahmen von Apple/Google in Betriebssystem-Updates

Apples App-Tracking-Transparenz und Googles sich weiterentwickelnde Datenschutz-Sandbox schränken nun Identifikatoren auf Geräteebene ein. ACR-Anbieter müssen auf datenschutzwahrende Hashes und Kohortenmethoden umsteigen, was Kosten und potenzielle Latenz erhöht. Klagen wegen verdecktem Fingerprinting verdeutlichen die hohen Einsätze, insbesondere für Unternehmen, denen die Skalierung fehlt, um ihre Stacks zu überarbeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienstleistungen übertrifft die Dominanz der Software

Der Softwareumsatz bildete im Jahr 2025 den Löwenanteil der Marktgröße für automatische Inhaltserkennung, dank Code, der eng in TV-Betriebssysteme und Streaming-SDKs eingebunden ist. Cloud-gehostete verwaltete Angebote skalieren jedoch mit einer CAGR von 23,95 %, da OEMs und Rundfunkveranstalter Modelloptimierung, Compliance und Betriebszeitverwaltung auslagern. Digimarcs Sprung von 44 % beim jährlich wiederkehrenden Umsatz auf USD 23,9 Millionen unterstreicht, wie gut Abonnementabrechnung bei Kunden ankommt, die angesichts sich ändernder Datenschutzregeln eine schlüsselfertige Compliance bevorzugen.

Der Dienstleistungsanstieg spiegelt eine breitere Verlagerung in der Unternehmens-IT hin zu OPEX-freundlichen Verträgen wider, die Wartung, Prüfprotokolle und SLA-Garantien bündeln – für viele mittelgroße Gerätemarken ist die Lizenzierung eines End-to-End-Dienstes besser als der Aufbau eines internen Stacks, der mit regionsspezifischen Einwilligungsrahmen Schritt halten muss. Dementsprechend erwarten Analysten, dass Dienstleistungen bis 2031 jedes Jahr inkrementelle Marktanteile im Markt für automatische Inhaltserkennung gewinnen werden, während Software grundlegend, aber langsamer wachsend bleibt.

Nach Technologie: Spracherkennung stört die Dominanz des Fingerprintings

Audio- und Video-Fingerprinting verankert nach wie vor 45,30 % des Umsatzes aufgrund seiner Reife und bewährten Genauigkeit bei Live-TV und On-Demand-Bibliotheken. Dennoch ist sprachzentrierte Erkennung der schnellste Wachstumsbereich des Marktes für automatische Inhaltserkennung, der mit 23,62 % auf der Grundlage von Sprachassistenten im Fahrzeug, Telemedizin-Monitoring und Contact-Center-Analysen wächst. NTTs Arbeit zur Sprachkonvertierung mit extrem niedriger Latenz zeigt, wie die Echtzeit-Qualität nun Unternehmensschwellen erfüllt.

Edge-Silizium, das 92 % Energie im Vergleich zu Cloud-Ketten einsparen kann, macht Sprachanalysen in batteriebetriebenen Geräten und Automobil-ECUs machbar. Gleichzeitig gewinnt Wasserzeichen für Rechteinhaber an Bedeutung, und optische Zeichenerkennung fügt inkrementelles Volumen im Einzelhandel hinzu. Zusammen diversifizieren diese Entwicklungen das Toolkit der Branche für automatische Inhaltserkennung, ohne die bewährten Fingerprinting-Algorithmen zu verdrängen.

Nach Lösung: Echtzeit-Analysen fordern Sicherheitsanwendungen heraus

Sicherheits- und Anti-Piraterie-Suiten hielten 2025 einen Anteil von 28,60 %, angetrieben durch dringende Bedürfnisse zur Eindämmung illegaler Neuübertragungen, insbesondere bei Live-Sport. Japans staatlich gefördertes Manga-Piraterie-Programm ist ein Beispiel für staatliches Engagement. Dennoch treiben FAST-Betreiber und vernetzte TV-Werbenetzwerke die Nachfrage nach Analysen im Sekundenbruchteil an, die es ermöglichen, Werbespots in einen Stream einzufügen, der auf tatsächliche Bildschirmmomente abgestimmt ist. Dieses Echtzeit-Segment wächst mit 23,35 % und schließt stetig die Umsatzlücke, was signalisiert, dass Optimierungsanwendungsfälle nun Schutzgründen bei der Steuerung der Ausgaben im Markt für automatische Inhaltserkennung ebenbürtig sind.

Nach Endnutzerbranche: Automobilbeschleunigung fordert Medienführerschaft heraus

Medien und Unterhaltung erwirtschafteten 2025 37,20 % des Umsatzes, da Studios, Rundfunkveranstalter und OTT-Apps Zuschauer-Telemetrie für Empfehlungs- und Rechteverwaltungsaufgaben nutzten. Automobil-OEMs verzeichnen jedoch eine Expansionsentwicklung von 23,21 %, indem sie Sprachhandel, kontextbewusste Audiosuche und Personalisierung im Fahrzeuginnenraum bündeln. SoundHound AIs Sprung auf USD 34,5 Millionen Umsatz im vierten Quartal 2024, der größtenteils durch Fahrzeugverträge untermauert wird, unterstreicht diesen Wandel. Pilotprojekte im Gesundheitswesen, die ACR mit Patientenüberwachung verbinden, und Einzelhandelspiloten, die wasserzeichenbasierte Bestandsprüfung einsetzen, verteilen den Markt für automatische Inhaltserkennung weiter auf Branchen, die zuvor außerhalb klassischer Mediengrenzen lagen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 40,60 % des Umsatzes im Markt für automatische Inhaltserkennung und profitierte von einer Smart-TV-Haushaltsdurchdringung von über 75 % und einer gut etablierten Lieferkette für adressierbare Werbung. Plattformen integrieren serverseitige Einfügungen, die stark auf Frame-Ebenen-Erkennung setzen, was die Datenvorteile der Region verstärkt. Während bundesweite Datenschutzgesetze noch im Entwurfsstadium sind, könnten Regelungen auf Staatsebene und ein größeres Verbraucherbewusstsein die Datenflüsse mittelfristig dämpfen, was Anbieter dazu veranlasst, Einwilligungsabläufe zu stärken.

Der asiatisch-pazifische Raum ist der automatische Wachstumsmotor und expandiert bis 2031 mit einer CAGR von 24,05 %. Massenmarkt-Smart-TV-Einführung, steigende verfügbare Einkommen und politische Unterstützung für KI-Labore wirken zusammen. Koreas SK Telecom und LG CNS fügen mehrsprachige Echtzeit-Übersetzungsschichten hinzu, die auf denselben zugrunde liegenden ACR-Stimmen basieren. Japans KI-Gesetz, das nun durch den Landtag voranschreitet, soll ausgewogene F&E-Leitplanken setzen und Anbietern regulatorische Klarheit verschaffen. In China treiben inländische Chipfertigung und Algorithmenhäuser lokalisierte Stacks voran, auch wenn internationale Akteure Exporthürden navigieren. Der kumulative Effekt hält den Markt für automatische Inhaltserkennung in allen APAC-Teilregionen lebendig.

Europa bietet eine Mischung aus Chancen und Einschränkungen. Die HbbTV-TA-Zertifizierung hat technische Wege für den Anzeigenaustausch harmonisiert, aber die verstärkten ePrivacy- und DSGVO-Regelungen des Kontinents machen Opt-in-Raten zu einem entscheidenden Faktor. Anbieter, die mit föderiertem Lernen experimentieren, erwarten, Genauigkeit mit Anonymität in Einklang zu bringen, was möglicherweise Best Practices hervorbringt, die später in andere Gebiete exportiert werden. Die Marktaussichten für automatische Inhaltserkennung in Europa hängen daher von der Fähigkeit der Branche ab, sich mit den Regulierungsbehörden abzustimmen und gleichzeitig datenreiche Workflows aufrechtzuerhalten, die für die Monetarisierung entscheidend sind.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig fragmentiert, da jede Schicht – Chip, Algorithmus, Metadaten und Anwendung – unterschiedliche Spezialisten beherbergt. Shazam und Gracenote verankern Audio-Fingerprinting, während Edge-KI-Neueinsteiger Sprach- und kontextuelle Analysen mit leichtgewichtigen Modellen stören. Mehrere Akteure verfolgen vertikale Stacks: Gerätehersteller integrieren proprietäre Chips, Cloud-Plattformen integrieren Erkennungs-APIs, und Inhaltseigentümer lizenzieren anreichernde Metadaten. Patentbarrieren bleiben zentral; Anmeldungen rund um die Widerstandsfähigkeit digitaler Wasserzeichen und neuronales Netzwerk-basiertes Signatur-Hashing nehmen zu, da Unternehmen differenziertes geistiges Eigentum schützen.

Jüngste strategische Schritte verdeutlichen diese Dynamik. SoundHound AI hat seinen Umsatz 2024 fast verdoppelt, indem es über den reinen Automobilbereich hinaus in Restaurants und Finanzen expandierte und dabei Kernpatente rund um konversationelle KI behielt. Digimarcs Anti-Fälschungs-Suite demonstriert Wert in Logistik und Luxusgütern und erschließt Weißräume außerhalb der Medien. Der Markt für automatische Inhaltserkennung belohnt daher sowohl Tiefe in einer Nische als auch Breite über konvergierende Branchen hinweg, wobei Fusionen und Übernahmen wahrscheinlich sind, da Unternehmen darauf abzielen, End-to-End-Portfolios unter strengeren Datenschutz- und ROI-Gesichtspunkten zusammenzustellen.

Marktführer für automatische Inhaltserkennung

Apple Inc. (Shazam Entertainment Ltd.)

Audible Magic Corporation

Digimark Corporation

ACRCloud

Nuance Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SoundHound AI verzeichnete einen Rekordumsatz im ersten Quartal 2025 von USD 29,1 Millionen, ein Plus von 151 % im Jahresvergleich, und führte die Gewinne auf seine agentische KI-Sprachplattform zurück.

- Juni 2025: AMD stimmte dem Kauf von Brium zu, mit dem Ziel einer schnelleren KI-Modellleistung auf Radeon-Hardware, sein viertes KI-fokussiertes Geschäft in zwei Jahren.

- Juni 2025: Meta Platforms investierte USD 14,3 Milliarden für einen Anteil von 49 % an Scale AI, um die Datenkennzeichnung für AGI-Projekte zu stärken.

- Juni 2025: AMD stimmte dem Kauf von Brium zu, mit dem Ziel einer schnelleren KI-Modellleistung auf Radeon-Hardware, sein viertes KI-fokussiertes Geschäft in zwei Jahren.

Berichtsumfang des globalen Marktes für automatische Inhaltserkennung

Automatische Inhaltserkennung (ACR) identifiziert Inhalte auf Medienplayern oder in Mediendateien. Diese Identifikationstechnologie ermöglicht es Nutzern von ACR-unterstützten Geräten, mühelos Details über Inhalte zu entdecken, die sie kürzlich angesehen oder gehört haben, ohne manuelle Suchen durchführen zu müssen. ACR bietet Marken eine einzigartige Möglichkeit, mit Zielgruppen in Kontakt zu treten, die TV neben Zweitbildschirmen schauen. Diese Technologie synchronisiert nicht nur Zweitbildschirm-Inhalte mit TV-Programmen, sondern ermöglicht es Sendern auch, die Zuschauerzahlen in Echtzeit für bestimmte Sendungen zu messen. ACR funktioniert, indem es eine digitale Signatur aus den auf dem Fernsehbildschirm angezeigten Inhalten erstellt. Diese Signatur hilft dabei, die auf dem Bildschirm angezeigten Inhalte zu erkennen und mit anderen ACR-fähigen Geräten wie Tablets und Smartphones zu synchronisieren.

Der Markt für automatische Inhaltserkennung ist nach Lösung (Echtzeit-Inhaltsanalyse, Sicherheit und Urheberrechtsverwaltung, Sprach- und Stimmenerkennung), Endnutzerbranche (IT und Telekommunikation, Unterhaltungselektronik, Medien und Unterhaltung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika) segmentiert.

Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Software |

| Dienstleistungen |

| Audio- und Video-Fingerprinting |

| Digitales Wasserzeichen |

| Sprach- und Stimmenerkennung |

| Optische Zeichenerkennung |

| Echtzeit-Inhaltsanalyse |

| Sicherheit und Urheberrechtsverwaltung |

| Sprach- und Stimmschnittstellen |

| Datenverwaltung und Metadaten |

| Sonstige |

| Medien und Unterhaltung |

| Hersteller von Unterhaltungselektronik |

| Werbung und Marketing |

| Telekommunikation und IT |

| Automobil |

| Gesundheitswesen |

| Sonstige (Einzelhandel, Bildung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Nigeria |

| Südafrika | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Technologie | Audio- und Video-Fingerprinting | |

| Digitales Wasserzeichen | ||

| Sprach- und Stimmenerkennung | ||

| Optische Zeichenerkennung | ||

| Nach Lösung | Echtzeit-Inhaltsanalyse | |

| Sicherheit und Urheberrechtsverwaltung | ||

| Sprach- und Stimmschnittstellen | ||

| Datenverwaltung und Metadaten | ||

| Sonstige | ||

| Nach Endnutzerbranche | Medien und Unterhaltung | |

| Hersteller von Unterhaltungselektronik | ||

| Werbung und Marketing | ||

| Telekommunikation und IT | ||

| Automobil | ||

| Gesundheitswesen | ||

| Sonstige (Einzelhandel, Bildung) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für automatische Inhaltserkennung im Jahr 2026?

Der Markt erreichte im Jahr 2026 USD 5,45 Milliarden, was eine starke Einführung in den Bereichen Smart-TV, Werbung und Automobil widerspiegelt.

Wie schnell wird der Markt für automatische Inhaltserkennung voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 22,95 % wächst und bis zum Ende des Prognosezeitraums auf USD 15,31 Milliarden ansteigt.

Welches Technologiesegment wächst am schnellsten?

Sprach- und Stimmenerkennung ist das schnellste und wächst mit einer CAGR von 23,62 % auf der Grundlage von Automobil- und Gesundheitsbereitstellungen.

Welche Region hält heute den größten Anteil?

Nordamerika führt mit einem Umsatzanteil von 40,60 % aufgrund hoher Smart-TV-Durchdringung und ausgereifter Rahmenbedingungen für adressierbare Werbung.

Was ist das Haupthemmnis für das Wachstum in Europa?

Strengere Opt-in-Einwilligungsanforderungen im Rahmen der aktualisierten ePrivacy-Verordnung erhöhen die Compliance-Kosten und schränken das Datenerfassungsvolumen ein.

Warum gewinnen Dienstleistungen gegenüber Software in Bezug auf Komponenten an Boden?

Unternehmen bevorzugen verwaltete Cloud-Dienste, die regulatorische Compliance, Modellaktualisierungen und Skalierbarkeit bündeln, was Dienstleistungen in Richtung einer CAGR von 23,95 % treibt.

Seite zuletzt aktualisiert am: