Größe und Marktanteil des US-Markts für automatische Inhaltserkennung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

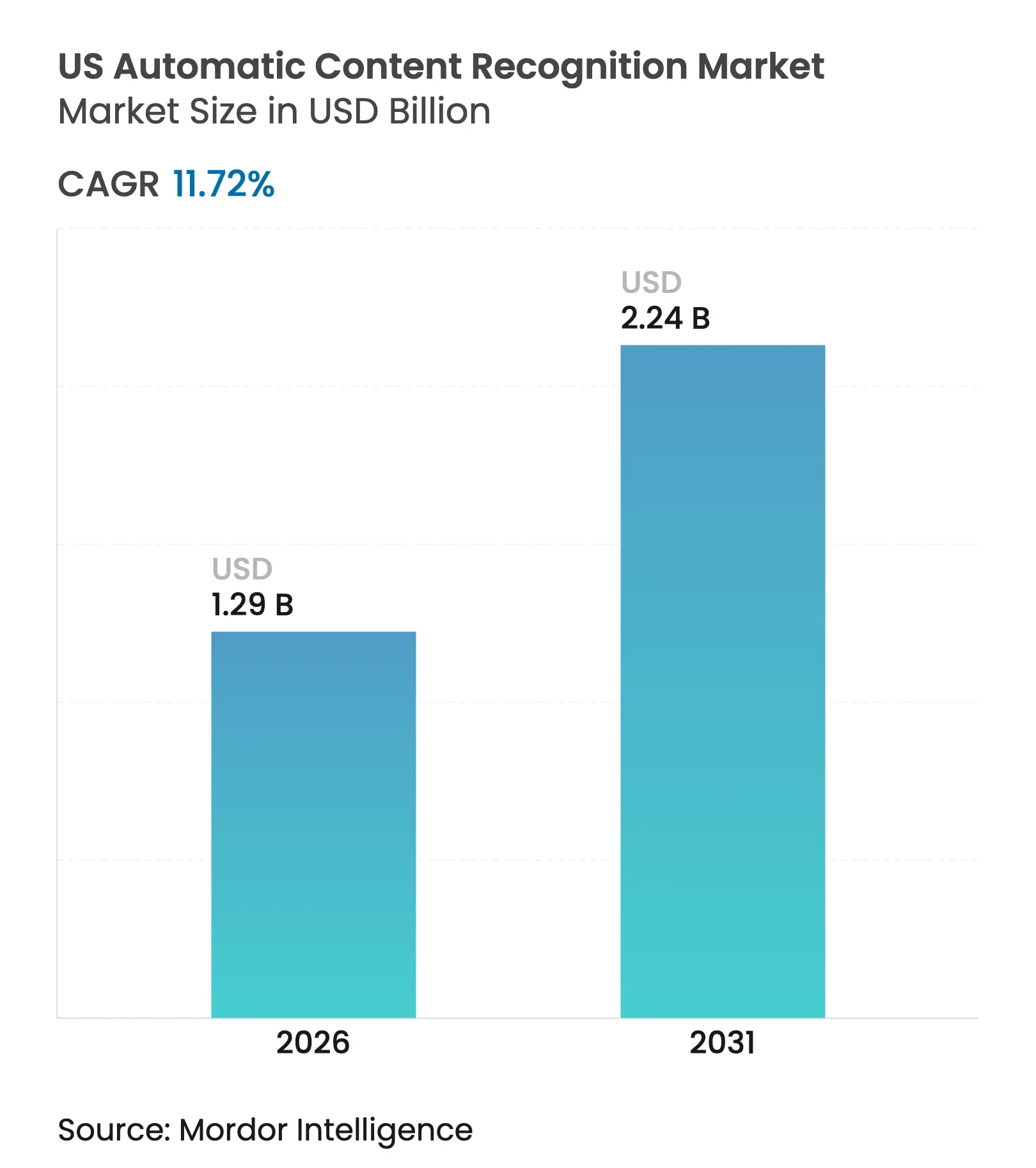

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 2.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.72% CAGR |

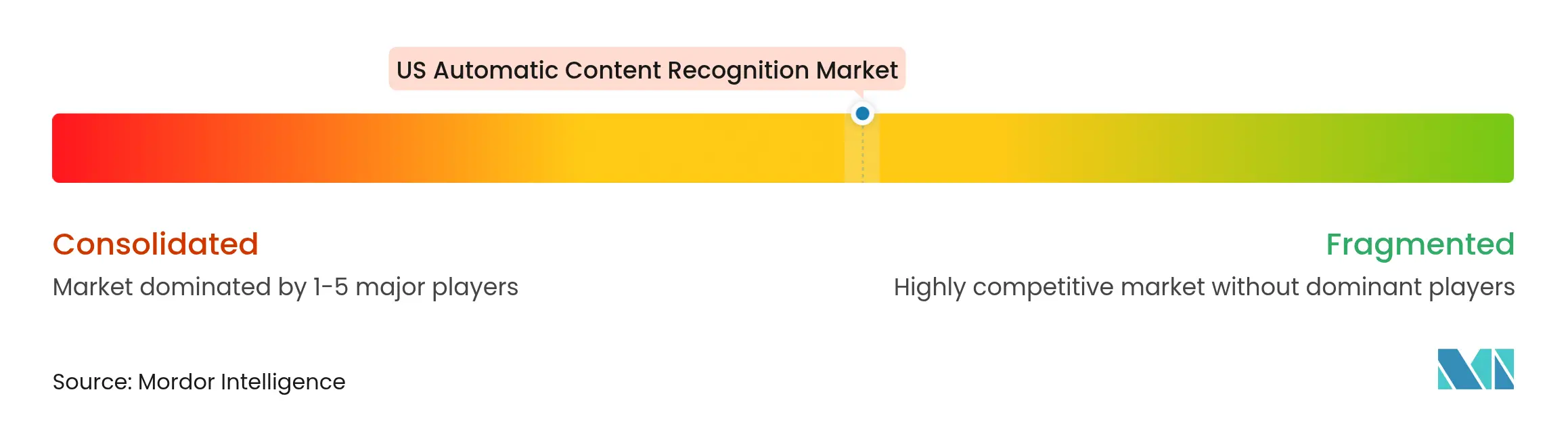

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Markts für automatische Inhaltserkennung von Mordor Intelligence

Die Marktgröße des US-Markts für automatische Inhaltserkennung wurde im Jahr 2025 auf USD 1,15 Milliarden geschätzt und soll von USD 1,29 Milliarden im Jahr 2026 auf USD 2,24 Milliarden bis 2031 wachsen, bei einer CAGR von 11,72 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung von Smart-TVs, Vorgaben zur sekundengenauen Publikumsmessung und die rasche Verlagerung von Werbebudgets vom linearen Fernsehen in vernetzte Umgebungen steigern die Nachfrage nach Bild-, Audio- und Video-Fingerprinting in großem Maßstab. Streaming-Plattformen benötigen nun eine einheitliche geräteübergreifende Attribution, die herkömmliche Panel-Systeme nicht liefern können, während Werbetreibende deterministische Datensätze fordern, die Exposition mit Kauf verknüpfen. Gleichzeitig belohnt ein Flickenteppich staatlicher Datenschutzgesetze Anbieter, die in transparente Einwilligungsabläufe und geräteseitige Verarbeitung investieren. Patentvergleiche und steigende GPU-Kosten erhöhen die Markteintrittsbarrieren und halten die Wettbewerbsintensität moderat, selbst wenn neue Branchen wie Automobil und Einzelhandelsmedien zusätzliche Umsatzquellen erschließen.

Wichtigste Erkenntnisse des Berichts

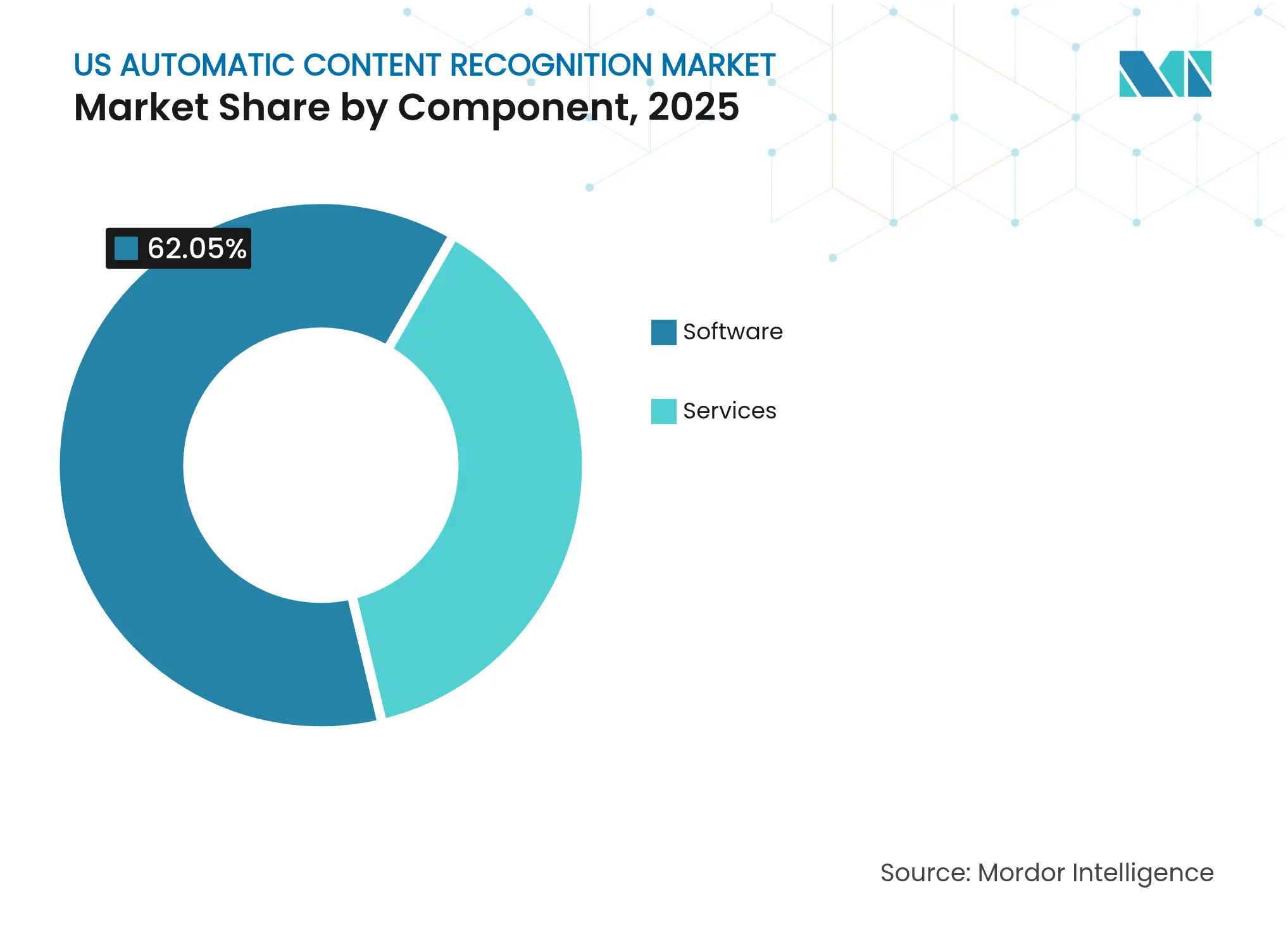

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 62,05 % auf Software im US-Markt für automatische Inhaltserkennung, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,92 % wachsen werden.

- Nach Inhaltstyp führte Video im Jahr 2025 mit einem Umsatzanteil von 54,05 %; Bilderkennung ist auf dem Weg zu einer CAGR von 22,95 % bis 2031.

- Nach Plattform entfielen im Jahr 2025 64,60 % der Marktgröße des US-Markts für automatische Inhaltserkennung auf Smart-TV, während OTT/CTV-Anwendungen mit der schnellsten CAGR von 24,4 % bis 2031 wachsen.

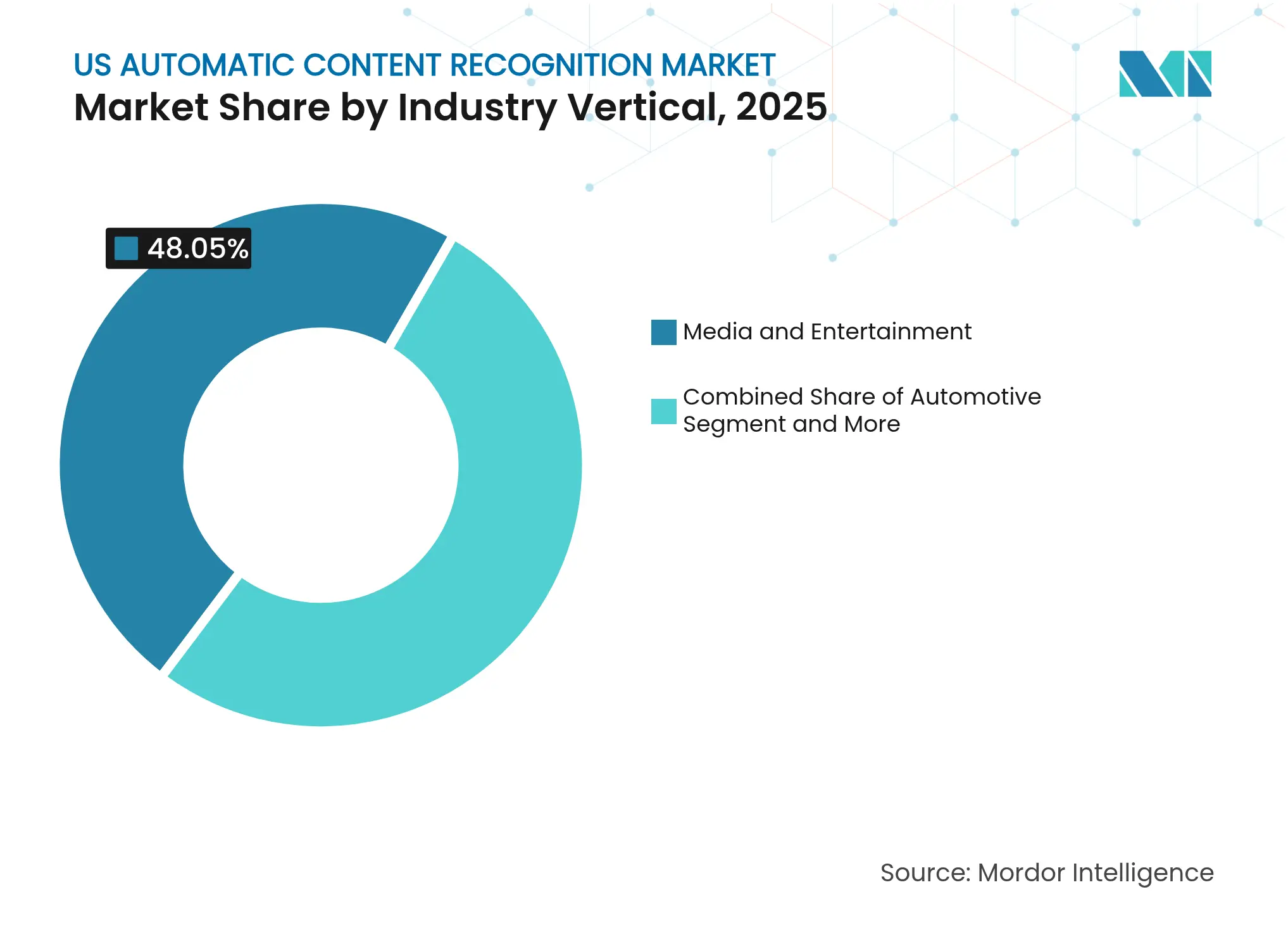

- Nach Branchenvertikale hielten Medien und Unterhaltung im Jahr 2025 einen Anteil von 48,05 % am Gesamtumsatz, während der Automobilbereich mit einer CAGR von 21,05 % bis 2031 voranschreitet.

- Nach Endnutzung entfielen im Jahr 2025 42,60 % des Umsatzes auf die Publikumsmessung, während das Anzeigen-Tracking mit einer CAGR von 21,9 % bis 2031 zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-Markt für automatische Inhaltserkennung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| OTT-Boom als Katalysator für datengesteuertes Werbebudget | +3.2% | Nationale städtische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Smart-TV-Basis überschreitet 80 % der US-Haushalte | +2.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Einführung einer Nielsen-Alternativwährung | +1.9% | Landesweit | Mittelfristig (2–4 Jahre) |

| Einzelhandelsmediennetzwerke lizenzieren Datensätze zur automatischen Inhaltserkennung | +1.5% | Nationale Einzelhandelszentren | Langfristig (≥ 4 Jahre) |

| Schwenk der Automobil-OEMs zur Analyse von Fahrzeugunterhaltung | +0.8% | Premiumfahrzeugsegmente | Langfristig (≥ 4 Jahre) |

| Detaillierte Einwilligungsklauseln erhöhen die Opt-in-Raten | +0.6% | Zuerst Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

OTT-Boom als Katalysator für datengesteuertes Werbebudget

Die Werbeausgaben für vernetztes Fernsehen haben sich zwischen 2023 und 2025 verdoppelt, da fast die Hälfte aller Streaming-Abonnements werbefinanzierte Tarife eingeführt hat und Budgets in deterministische Messumgebungen umgeleitet wurden, die der US-Markt für automatische Inhaltserkennung einzigartig unterstützt[1]Roku Inc., "Roku gibt Finanzergebnisse für Q4 2024 bekannt," roku.com. Roku erzielte im Jahr 2024 einen Werbeumsatz von USD 3,5 Milliarden und unterstreicht damit den kommerziellen Wert sekundengenauer Nutzungsdaten. Die Anzeigenbörse von Disney verknüpft nun Kaufsignale von Walmart Connect mit haushaltsbezogenen Nutzungsfingerabdrücken und bietet Vermarktern eine geschlossene Attribution, die im linearen Fernsehen bisher nicht verfügbar war. Da Agenturen den Nachweis inkrementaler Reichweite fordern, sichern sich Anbieter automatischer Inhaltserkennung, die Exposition mit Ergebnissen verknüpfen, Premium-CPMs und verstärken so einen positiven Investitionskreislauf in die Erkennungsgenauigkeit.

Smart-TV-Basis überschreitet 80 % der US-Haushalte

Mehr als 80 % der US-Haushalte besaßen Anfang 2025 einen Smart-TV, wodurch Fernseher zu dauerhaft aktiven Sensoren wurden, die den US-Markt für automatische Inhaltserkennung mit kontinuierlichen Datenströmen versorgen. LG meldete für Q1 2025 einen Rekordumsatz von KRW 22,7 Billionen (USD 17,2 Milliarden), wobei der Umsatz aus Plattform-Medien den Hardwareverkauf übertraf, angetrieben durch Werbung auf Basis automatischer Inhaltserkennung auf seinen webOS-Geräten. Samsungs OLED-Reihe 2024 integrierte Arm Cortex-A78-CPUs für geräteseitiges Fingerprinting, was Cloud-Gebühren und Latenz senkte. Während Apple TV auf automatische Inhaltserkennung zugunsten eines datenschutzorientierten Wertversprechens verzichtet, monetarisieren konkurrierende OEMs Daten, um die Hardwarepreise zu subventionieren und so die Verbreitung zu fördern.

Verpflichtende Einführung einer Nielsen-Alternativwährung

Das Joint Industry Committee zertifizierte Comscore und VideoAmp im Jahr 2024 als Transaktionswährungen, beendete Nielsens Monopol und machte durch automatische Inhaltserkennung gestützte Big-Data-Panels für nationale TV-Deals unverzichtbar. Rundfunknetzwerke verkaufen nun Inventar auf Basis sekundengenauer Impressionen und treiben die Integration von VIZIO Inscape- und LG Ad Solutions-Datensätzen in automatisierte Einkaufsplattformen voran. Yahoos DSP-Integration mit iSpot.tv normalisiert Multi-Währungs-Abrechnungen weiter und fördert nachhaltiges Wachstum im US-Markt für automatische Inhaltserkennung, da Werbetreibende verlagsübergreifende Konsistenz anstreben.

Einzelhandelsmediennetzwerke lizenzieren Datensätze zur automatischen Inhaltserkennung

Einzelhändler von Amazon bis Walmart lizenzieren Smart-TV-Nutzungsprotokolle, um die Bildschirmexposition mit Käufen im Geschäft und im E-Commerce zu korrelieren, und erheben die automatische Inhaltserkennung vom Medienindikator zum Handelssignal. LG Ad Solutions reichert nun 200 Millionen Smart-TVs mit Experian-Haushaltsdaten an und ermöglicht so Adressierbarkeit auf SKU-Ebene. Der im Juni 2025 geschlossene Pakt zwischen Amazon und Roku schuf einen authentifizierten CTV-Fußabdruck, der 80 % der Haushalte abdeckt und Einzelhandelsmedien-Käufern eine unübertroffene Reichweite bietet. Solche Integrationen vergrößern den nutzbaren Datenpool und heben die langfristige Wachstumskurve für den US-Markt für automatische Inhaltserkennung an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Flickenteppich staatlicher Datenschutzgesetze erhöht Compliance-Kosten | -2.1% | Zuerst Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Nachlassende Drittanbieter-Cookie-Signale verlangsamen die geräteübergreifende Grapherstellung | -1.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Patentlizenzstreitigkeiten über Video-Fingerprinting | -1.2% | Technologiezentren | Langfristig (≥ 4 Jahre) |

| GPU-Kosteninflation drückt Margen für Echtzeit-Erkennung automatischer Inhalte | -0.9% | Globale Hardwarelieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flickenteppich staatlicher Datenschutzgesetze erhöht Compliance-Kosten

Die Änderungen des California Consumer Privacy Rights Act verlangen detaillierte Offenlegungen für automatisierte Entscheidungssysteme und zwingen jeden Anbieter automatischer Inhaltserkennung, Einwilligungsebenen und Prüfungen neu aufzubauen. Da jeder Bundesstaat abweichende Regeln entwirft, müssen Unternehmen Datensätze nach Zuständigkeitsbereich segmentieren, was die Betriebskosten erhöht und Verkaufszyklen verlängert. LGs 27-stufiger Opt-out-Prozess veranschaulicht, wie OEMs technisch konform sind, während sie Massen-Opt-outs abschrecken, doch kleineren Anbietern fehlen solche Engineering-Ressourcen. Investitionen in Datenschutz-Engineering werden daher zu einem Türhüter, der Marktanteile zugunsten etablierter Anbieter verschiebt und die kurzfristigen Margen im US-Markt für automatische Inhaltserkennung schmälert.

GPU-Kosteninflation drückt Margen für Echtzeit-Erkennung automatischer Inhalte

NVIDIA prognostiziert für 2025 einen Rechenzentrumsumsatz von USD 120 Milliarden und verkauft KI-Beschleuniger zu je USD 30.000 – eine Kostenkurve, die Anbieter, die Cloud-Fingerprinting-Pipelines betreiben, direkt belastet. Da AWS und Azure die On-Demand-GPU-Preise anheben, verlagern Fernseh-OEMs auf geräteseitige Inferenz trotz höherer Stücklistenkosten. Während Edge-Computing Latenz und Backhaul-Gebühren senkt, erfordert es teurere Chipsätze und Firmware-Zyklen, was Hardware-Margen komprimiert und Upgrades verlangsamt. Unternehmen ohne vertikale Integration haben Schwierigkeiten, Volatilität zu absorbieren, was Ausführungsrisiken in langfristige Prognosen für den US-Markt für automatische Inhaltserkennung einbringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen skalieren mit steigender Compliance-Komplexität

Die Software-Schicht erzielte im Jahr 2025 62,05 % des Umsatzes im US-Markt für automatische Inhaltserkennung durch die Lizenzierung von Video-, Audio- und Bild-Fingerprint-Engines, die in Smart-TV-Betriebssystemen integriert sind. Dennoch werden Dienstleistungen bis 2031 voraussichtlich eine CAGR von 17,92 % erzielen, da Markenkunden und OEMs Datenverwaltung, Einwilligungsmanagement und Modell-Neutraining auslagern. Verwaltete Angebote von Gracenote und Audible Magic lassen sich nahtlos in Rundfunkautomatisierungssysteme integrieren und ermöglichen es Netzwerken, plattformübergreifende Messung einzuführen, ohne interne Data-Science-Teams aufzubauen. Kontinuierliche regulatorische Aktualisierungen, insbesondere in den Bereichen Datenschutz und KI-Transparenz, verlagern die Nachfrage weiter zu Dienstleistern, die schnelle Compliance-Anpassungen vornehmen können. Im Prognosezeitraum werden hybride Modelle, die SDKs mit verwalteter Analytik bündeln, voraussichtlich die Verkaufszyklen dominieren und ein wiederkehrendes Umsatzprofil für den US-Markt für automatische Inhaltserkennung festigen.

Anbieter erweitern die Katalogabdeckung über das traditionelle Fernsehen hinaus und fügen Fingerprints für soziale Videos, Podcasts und Einzelhandelsmedien hinzu, um multimodale Datensätze zu erstellen. Gracenotes Partnerschaft im Jahr 2025 mit vier führenden vernetzten Fernseh-OEMs bündelt kontextbezogenes Anzeigen-Targeting mit Metadaten auf Frame-Ebene und veranschaulicht, wie Servicetiefe zum Wettbewerbsvorteil wird. Das schlüsselfertige Rechteverwaltungspaket von Audible Magic für SoundCloud und Udio adressiert die Nachfrage auf nutzergenerierten Musikplattformen und unterstreicht die Vielseitigkeit des Dienstleistungssegments. Die Konvergenz von Rechteklärung, Metadatenanreicherung und Datenschutz-Tools hilft Dienstleistungen, schneller zu wachsen als reine Lizenzierung, selbst wenn die Gesamtmarktgröße des US-Markts für automatische Inhaltserkennung stetig zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhaltstyp: Bilderkennung tritt aus dem Schatten des Videos

Video-Fingerprinting behielt im Jahr 2025 mit 54,05 % die Umsatzführerschaft, gestützt durch obligatorische Währungsübergänge bei nationalen Rundfunkanstalten. Bilderkennung wird jedoch mit einer CAGR von 22,95 % prognostiziert, ermöglicht durch immer günstigere Vision-Transformer, die nun in Smart-TV-Chips und Ladenregalkameras integriert sind. Einzelhändler setzen Bildgebung auf Regalebene ein, um Bildschirmwerbung mit dem Verhalten im Geschäft abzugleichen und den Fernseher effektiv in ein digitales Endkappen-Display zu verwandeln. Die Klage von Disney und Universal im Jahr 2025 gegen den KI-Bildgenerator Midjourney unterstreicht den wachsenden Bedarf an robuster visueller Erkennung zur Durchsetzung von geistigem Eigentum in generativen Medien.

Da Bildmodule an Bedeutung gewinnen, schaffen gebündelte Plattformen, die Vision-, Audio- und Text-Fingerprints anbieten, Upsell-Möglichkeiten und vergrößern den gesamten adressierbaren Pool für den US-Markt für automatische Inhaltserkennung. Die Sänger-Identifikations-API von Pex demonstriert die Ausweitung auf Creator-Economy-Workflows, während Dolbys Dolby Atmos-Integrationen in GM-Fahrzeugen medienübergreifende Synergien in immersiven Kontexten zeigen. Multimodale Fähigkeit wird daher zur Grundvoraussetzung, hebt die durchschnittlichen Verkaufspreise an und schützt etablierte Anbieter vor Kommoditisierung.

Nach Plattform: OTT/CTV übertrifft den noch dominierenden Smart-TV-Fußabdruck

Smart-TVs generierten im Jahr 2025 64,60 % der Marktgröße des US-Markts für automatische Inhaltserkennung, dank garantierter Datenerfassung auf Hardware-Ebene und direkter Einwilligungsabläufe der Hersteller. Dennoch werden OTT- und CTV-Apps, angetrieben durch Netflix, Hulu und Peacock, bis 2031 mit einer CAGR von 24,4 % wachsen, da Streaming-Dienste automatische Inhaltserkennung nachrüsten, um Anzeigeneinfügung und Personalisierung für Zuschauer zu optimieren. Netflixs programmatischer Pakt mit Yahoo im Juni 2025 unterstreicht, wie reine OTT-Anbieter darum wetteifern, eine dem linearen Fernsehen vergleichbare Messgenauigkeit zu erreichen.

Da die Nutzung vom Bildschirm bis zum Bildschirm mehrere Geräte umfasst, gewinnen Anbieter mit SDKs, die vom Wohnzimmer-TV bis zur mobilen Begleit-App reichen, Marktanteile. Amazons und Rokus Authentifizierung über 80 % der Haushalte zeigt die Stärke von Datengraphen in großem Maßstab – eine Fähigkeit, die von einzelnen OEM-Fußabdrücken nicht leicht erreicht werden kann. Fahrzeuginfotainment drängt durch HARMAN-Dolby-Kooperationen in das Gespräch, fragmentiert die Plattformziele weiter, erweitert aber den Umsatzpool für agile Anbieter automatischer Inhaltserkennung.

Nach Branchenvertikale: Automobil erschließt die nächste Wachstumswelle

Medien und Unterhaltung trugen im Jahr 2025 48,05 % des Umsatzes bei und bleiben grundlegend, aber Automobilhersteller integrieren nun Fingerprinting, um Kabineninhalt zu optimieren und die Aufmerksamkeit der Passagiere zu monetarisieren. General Motors ernannte HARMAN zum Lieferanten des Jahres 2024 für seinen Kabinenanalyse-Stack, der Dolby Atmos-fähige Erkennung umfasst, was den OEM-Appetit auf datengesteuerte Fahrzeugerlebnisse signalisiert. Fords Android Automotive-Einführung balanciert die Kontrolle über die Markenschnittstelle mit dem Zugang zum App-Store und schafft einen Präzedenzfall für gemischte Dateneigentümerschaft zwischen Automobilhersteller und Drittentwicklern.

Telekommunikationsanbieter bündeln automatische Inhaltserkennung in Set-Top-Boxen, um Werbebudgets zu halten, während Einzelhändler das Targeting auf Regalebene mithilfe von Fernsehexpositionsdaten verfeinern. Regierungsbehörden setzen Erkennung für die Compliance-Überwachung ein und erweitern die Nachfrage aus dem öffentlichen Sektor. Die vertikale Diversifizierung schützt Anbieter vor Schwankungen im Medienzyklus, vergrößert den Lebenszeitwert und stärkt den langfristigen Expansionspfad des US-Markts für automatische Inhaltserkennung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzung: Anzeigen-Tracking überholt die Publikumsmessung

Die Publikumsmessung beherrscht mit 42,60 % des Umsatzes weiterhin den Markt, da Netzwerke eine Impressionsvalidierung für Transaktionen benötigen, aber das Wachstum verlagert sich nun auf das Anzeigen-Tracking, das bis 2031 mit einer CAGR von 21,9 % prognostiziert wird. Das Aquila-Projekt des Verbands nationaler Werbetreibender standardisiert die medienübergreifende Attribution und veranlasst Verlage, Protokolle zur automatischen Inhaltserkennung in Advertiser-Clean-Rooms einzuspeisen. Die Übernahme von Blokur durch Music Reports im Jahr 2025 hebt Synergien in der Rechteverwaltung hervor und erweitert den Nutzen des Fingerprinting über das Marketing hinaus in Lizenzgebührenströme.

Inhaltsfilterung, Rundfunk-Compliance und Verbesserungstools – von der automatischen Untertitelgenerierung bis zur kontextbezogenen Anzeigenüberlagerung – fügen inkrementales Volumen hinzu. Monarrchis KI-basierte Lizenzgebühren-Engine für TikTok-Creator veranschaulicht, wie neue Monetarisierungsmodelle auf Frame-Level-Matching angewiesen sind, um Umsätze zu sichern. Durch die Erweiterung des Lösungsangebots sichern sich Anbieter gegen regulatorische Risiken ab und erschließen gleichzeitig mehrere Gewinnpools im wachsenden US-Markt für automatische Inhaltserkennung.

Geografische Analyse

Die Vereinigten Staaten verankern die globale Nachfrage, gestützt durch eine Smart-TV-Haushaltsrate von 80 %, die weltweit tiefste programmatische Werbeinfrastruktur und ein reifes Inhaltsproduktions-Ökosystem, das auf deterministische Messung besteht. Kalifornien treibt sowohl Innovation als auch Regulierung voran: Seine CPRA-Regeln verlangen detaillierte Einwilligung und katalysieren Investitionen in Datenschutz-Dashboards, während sie unbeabsichtigt die Opt-in-Raten für transparente Anbieter erhöhen. Der Bericht des US-amerikanischen Copyright Office vom Mai 2025 klärte zulässige KI-Trainingsnutzungen und gab Anbietern automatischer Inhaltserkennung rechtliche Absicherung für das Fingerprinting nutzergenerierter Inhalte zur Durchsetzung von geistigem Eigentum.

Küstenmetropolen zeigen eine nahezu universelle Streaming-Akzeptanz, während Teile des Mittleren Westens noch auf Kabelbündel setzen und hybride Messbedürfnisse aufrechterhalten. Staatliche Datenschutzgesetze in New York und Texas werden voraussichtlich die Standards Kaliforniens widerspiegeln und die Compliance-Kosten schrittweise harmonisieren. Die internationale Expansion fließt von US-amerikanischen Engineering-Zentren aus: Amazon, Roku und LG exportieren Hardware und Werbetechnologie mit automatischer Inhaltserkennung nach Lateinamerika und Europa, müssen aber Einwilligungsabläufe anpassen, um die DSGVO zu erfüllen. Trotz ausgehender Lizenzen bleibt die Datenverarbeitung überwiegend inländisch und bewahrt die zentrale Stellung des US-Markts für automatische Inhaltserkennung in der globalen Wertschöpfungskette.

Die städtische Konzentration von Werbeagenturen in New York und Los Angeles bietet dichte Kundencluster für Analyseunternehmen im Bereich automatischer Inhaltserkennung. Steigende Automobilimplementierungen erschließen jedoch neue Umsätze im Fertigungskorridor Michigans und verbreitern die geografische Streuung. Insgesamt verfügen US-amerikanische Anbieter über technische, rechtliche und Vertriebsvorteile, die die inländische Führungsposition aufrechterhalten, selbst wenn die Akzeptanz im Ausland zunimmt.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet das heutige Feld: OEM-Marktführer Samsung, LG und VIZIO monetarisieren integrierte automatische Inhaltserkennung, während Google, Amazon und Roku Vertriebskanäle und Anzeigen-Stacks kontrollieren. Patente bleiben ein Wettbewerbshebel; Nokias Vergleich mit Amazon im März 2025 über Streaming-Komprimierung bestätigt die Bedeutung von IP-Portfolios. Die gescheiterte Klage von Network-1 gegen Googles Content ID erhält die Präzedenzfall-Sicherheit für etablierte Anbieter, signalisiert aber fortlaufendes Klagerisiko.

Strategische Schritte betonen Skalierung und Datenreichtum. Die Partnerschaft zwischen Amazon und Roku im Juni 2025 kombinierte Identitätsgraphen, um 80 % der vernetzten Fernsehhaushalte abzudecken und Barrieren für kleinere DSPs zu erhöhen. Disneys Integration von Amazons DSP in seine Echtzeit-Anzeigenbörse verknüpft Unterhaltungseinblicke mit Handelsergebnissen und vertieft den Burggraben durch geschlossene Nachweisführung. Spezialisierte Unternehmen bleiben relevant, indem sie schneller innovieren: Gracenote liefert kontextbezogene Metadaten an Sportrundfunkanstalten innerhalb von 15 Sekunden nach Live-Aktionen; Audible Magic schützt Rechte auf aufkommenden Musikplattformen; ACRCloud liefert latenzarme APIs an mobile Entwickler.

Edge-Computing-Trends begünstigen Chipsatz-Allianzen: Samsung setzt auf Arm für geräteseitige KI, LG kooperiert mit Qualcomm zur Sicherung von 4-nm-Knoten. Steigende Rechenkosten und Datenschutzvorschriften schränken daher neue Marktteilnehmer ein und werden den US-Markt für automatische Inhaltserkennung im Prognosezeitraum wahrscheinlich zu einer höheren, wenn auch nicht monopolartigen Konzentration drängen.

Marktführer im US-Bereich der automatischen Inhaltserkennung

Roku Inc.

Samsung Electronics America Inc.

Vizio Holding Corp.

ACRCloud Technology Co., Ltd.

Gracenote Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazon Ads und Roku stellten eine Partnerschaft vor, die authentifizierte Reichweite zu 80 % der US-vernetzten Fernsehhaushalte über einheitlichen DSP-Zugang bietet und das Kampagnenfrequenzmanagement vereinfacht.

- Juni 2025: Disney erweiterte seine Echtzeit-Anzeigenbörse durch die Aufnahme von Amazons DSP und ermöglichte so gemeinsames Targeting auf Basis von Kaufverhalten und Nutzungsdaten für Kampagnen im dritten Quartal 2025.

- Juni 2025: Netflix ging eine Partnerschaft mit Yahoo ein, um programmatische Anzeigenverkäufe zu stärken und Yahoos DSP für automatisierten Einkauf im werbefinanzierten Tier des Streamingdienstes zu integrieren.

- April 2025: LG Ad Solutions lizenzierte Zenapse's Large Emotion Model, um psychologisch abgestimmte Anzeigen auf 200 Millionen LG Smart-TVs weltweit auszuliefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence umfasst der US-amerikanische Markt für automatische Inhaltserkennung (ACR) Software- und Dienstleistungsschichten, die Audio-, Video- oder Bildinhalte erkennen, die auf vernetzten Verbrauchergeräten abgespielt werden, sie mit Referenz-Fingerprints oder Wasserzeichen abgleichen und die resultierenden Metadaten in Mess-, Werbe-, Sicherheits- und Rechteverwaltungs-Workflows einspeisen.

Umfangsausschluss: Diskrete Hardware-Boards, die ohne integrierte ACR-Firmware verkauft werden, liegen außerhalb unserer Abdeckung.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Nach Inhaltstyp

- Audio

- Video

- Text

- Bild

- Nach Plattform

- Smart-TV

- Lineares TV

- OTT/CTV-Apps

- Andere Plattformen (Set-Top-Boxen, Fahrzeug usw.)

- Nach Branchenvertikale

- Medien und Unterhaltung

- Informationstechnologie und Telekommunikation

- Automobil

- Einzelhandel und E-Commerce

- Regierung und öffentlicher Sektor

- Andere Vertikalen (Bildung, Gesundheitswesen usw.)

- Nach Endnutzung

- Inhaltsverbesserung

- Publikumsmessung

- Rundfunküberwachung

- Inhaltsfilterung

- Anzeigen-Tracking

- Andere Endnutzungen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Produktverantwortlichen von Smart-TV-OEMs, vernetzten TV-Käufern, Analyseanbietern und Datenschutzbeauftragten in allen US-amerikanischen Zeitzonen lieferten aktuelle Preiskorridore, Opt-in-Konversionsraten und erwartete regulatorische Meilensteine. Erkenntnisse aus diesen Sitzungen ermöglichten es Mordor-Analysten, Adoptionskurven zu verfeinern und strittige Annahmen zu moderieren.

Schreibtischforschung

Wir begannen mit bundesstaatlichen Anlaufstellen, FCC-Rundfunkeigentumsdateien, USPTO-Patentsätzen zu Audio-Fingerprinting und Census-Smart-TV-Importcodes. Anschließend stützten wir uns auf Branchenverbände wie das Interactive Advertising Bureau und die Consumer Technology Association für Haushaltsdurchdringung und Werbeausgabenquoten. Unternehmens-10-Ks, Investor-Day-Präsentationen und Form-10-Q-Kostennotizen lieferten Stückökonomie. Kostenpflichtige Ressourcen in der Mordor-Bibliothek, darunter Dow Jones Factiva für Deal-Flow, D&B Hoovers für Umsatzaufteilungen und Questel für Patentcluster, rundeten die Schreibtischrecherche ab, bevor Hauptkennzahlen mit begutachteten Signalverarbeitungszeitschriften abgeglichen wurden. Diese Quellen veranschaulichen unsere Breite; viele weitere öffentliche und Abonnement-Feeds flossen in die Datenerhebung und -validierung ein.

Marktgrößenbestimmung und Prognose

Wir erstellten zunächst eine Top-down-Ansicht, die die Installationsbasen von US-Smart-TVs, OTT-Apps und Fahrzeuginfotainment mit verifizierten ACR-Aktivierungs- und Aktivierungsraten multipliziert. Die Ergebnisse wurden dann mit stichprobenartigen Durchschnittsverkaufspreis-mal-Volumen-Lieferanten-Rollups abgeglichen und ergaben eine „Bottom-up, Top-down”-Kreuzprüfung. Wichtige Prognoseeingaben umfassen das Wachstum der Smart-TV-Haushalte, die Migration von vernetzter TV-Werbung, CPRA-bedingte Opt-out-Quoten, GPU-Mietkosten und Patentlizenzgebühren-Spreads. Multivariate Regression mit ARIMA-Rückprüfung projiziert jeden Treiber, während fehlende Datenpunkte mit beobachtbaren Indikatoren wie Nutzungsminuten auf dem Zweitbildschirm approximiert und klar gekennzeichnet werden.

Datenvalidierung und Aktualisierungszyklus

Analysten führen gestufte Varianzprüfungen durch, kennzeichnen Ausreißer über fünf Prozent und leiten Modelle vor der Freigabe durch ein zweites Prüfgremium. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden unsere neueste geprüfte Ansicht erhalten.

Warum Mordors Ausgangswert für automatische Inhaltserkennung in den USA Verlässlichkeit verdient

Veröffentlichte ACR-Zahlen variieren, weil Studiengrenzen, Datenkadenz und Kostenannahmen unterschiedlich sind. Häufige Lücken entstehen, wenn andere Verlage ACR mit umfassenderen Analysetools bündeln, einen flachen Durchschnittsverkaufspreis-Verfall anwenden, Spot-Wechselkurse verwenden oder Datensätze für mehrere Jahre einfrieren, während Mordor jedes Jahr aktualisiert.

Eine weit verbreitete Beratungsnotiz beziffert das US-Gesamtvolumen 2024 auf USD 1,01 Milliarden, während ein Spezialforschungs-Newsletter USD 1,04 Milliarden angibt und so die Bandbreite veranschaulicht.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,15 Milliarden (2025) | ||

| USD 1,01 Milliarden (2024) | Regionale Beratung A | Bündelt angrenzende Analysetools; Spot-USD-Kurse |

| USD 1,04 Milliarden (2024) | Fachzeitschrift B | Einzelne Durchdringungsquelle; zweijährige Aktualisierung |

| USD 0,90 Milliarden (2023) | Globale Beratung C | Schließt OTT-App-Umsatz aus; flache Adoptionskurve |

Zusammenfassend geben unsere disziplinierte Umfangsdefinition, der jährliche Aktualisierungsrhythmus und die Zwei-Winkel-Validierung Entscheidungsträgern einen ausgewogenen, transparenten Benchmark, den sie replizieren und dem sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-Markts für automatische Inhaltserkennung?

Die Marktgröße des US-Markts für automatische Inhaltserkennung beträgt im Jahr 2026 USD 1,29 Milliarden.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 11,72 % wächst und bis 2031 USD 2,24 Milliarden erreicht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen werden voraussichtlich eine CAGR von 17,92 % erzielen, da Werbetreibende und OEMs Compliance- und Analyseaufgaben auslagern.

Warum gilt Automobil als wachstumsstarke Vertikale?

OEMs integrieren Kabinenanalytik und immersives Audio und treiben so eine CAGR von 21,05 % für Implementierungen automatischer Inhaltserkennung in Fahrzeugen an.

Wie wirken sich neue Datenschutzgesetze auf Anbieter automatischer Inhaltserkennung aus?

Staatliche Regelungen wie Kaliforniens CPRA verlangen detailliertes Einwilligungsmanagement, erhöhen die Compliance-Kosten, begünstigen aber Anbieter mit robustem Datenschutz-Engineering.

Seite zuletzt aktualisiert am: