Marktgröße und Marktanteil für Affective Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

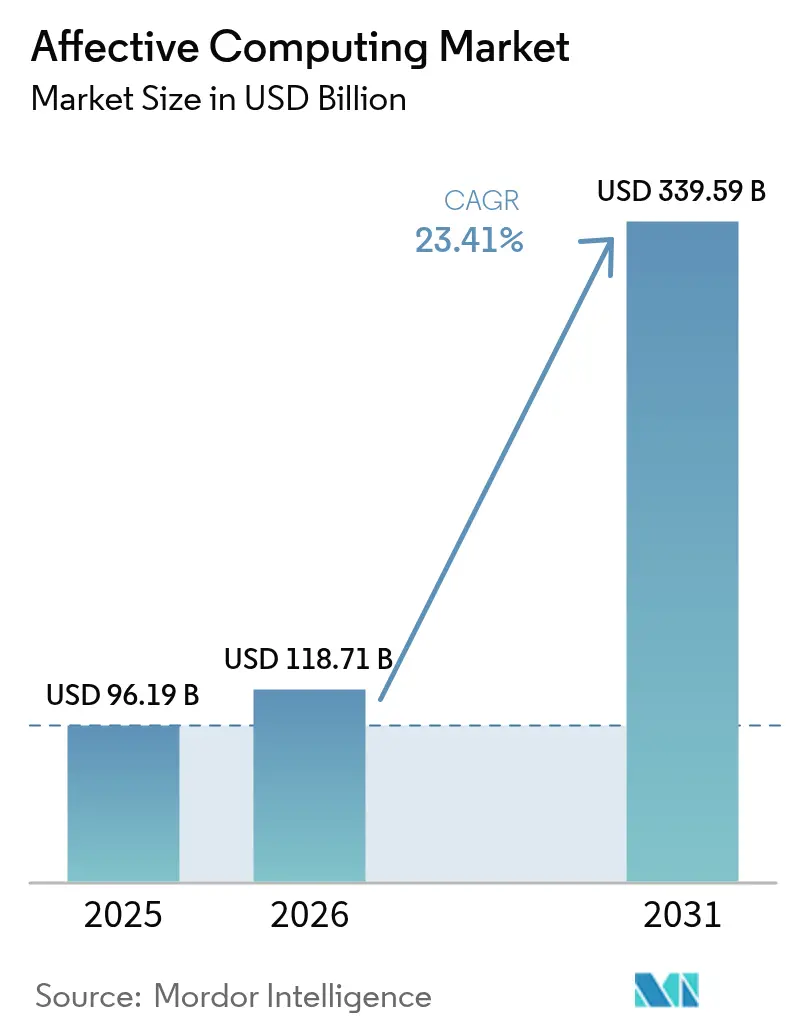

| Marktgröße (2026) | 118.71 Milliarden US-Dollar |

| Marktgröße (2031) | 339.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.41% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

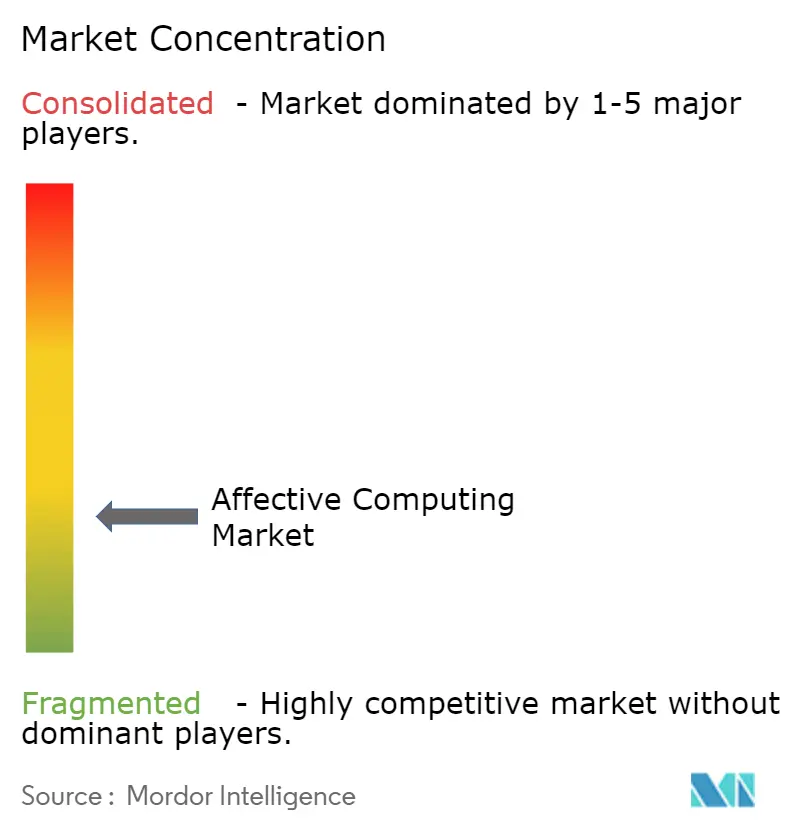

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Affective Computing von Mordor Intelligence

Die Marktgröße für Affective Computing wurde im Jahr 2025 auf 96,19 Milliarden USD geschätzt und soll von 118,71 Milliarden USD im Jahr 2026 auf 339,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 23,41 % während des Prognosezeitraums (2026–2031). Entwickler integrieren KI-Chipsätze für Geräte, die Latenz und Energieverbrauch reduzieren, multimodale Analysen, die Gesichts-, Stimm- und physiologische Signale zusammenführen, sowie Edge-First-Implementierungen, die Datenschutzbedenken verringern und Echtzeit-Emotionsintelligenz in Unterhaltungselektronik liefern. Weiteren Schwung verleihen wachsende Anwendungsfälle im Gesundheitswesen und in der Automobilindustrie, wo Emotionsdaten die Ergebnisse der psychischen Gesundheit verbessern und die Sicherheit im Fahrzeuginnenraum erhöhen. Die Kosten für Hardwarekomponenten sind stark gesunken – Sensor- und Kamerapreise fielen 2024 um 18 % –, was die Basis der Geräte verbreitert, die Emotionsalgorithmen hosten können. Regionale Regulierung prägt die Markteinführungsstrategien: Strenge Regeln der Europäischen Union schränken bestimmte Arbeitsplatzanwendungen ein, während vergleichsweise permissive Rahmenbedingungen in Nordamerika und Asien breite Experimente fördern und für Anbieter im Markt für Affective Computing unterschiedliche Produkt-Roadmaps schaffen.

Wichtigste Erkenntnisse des Berichts

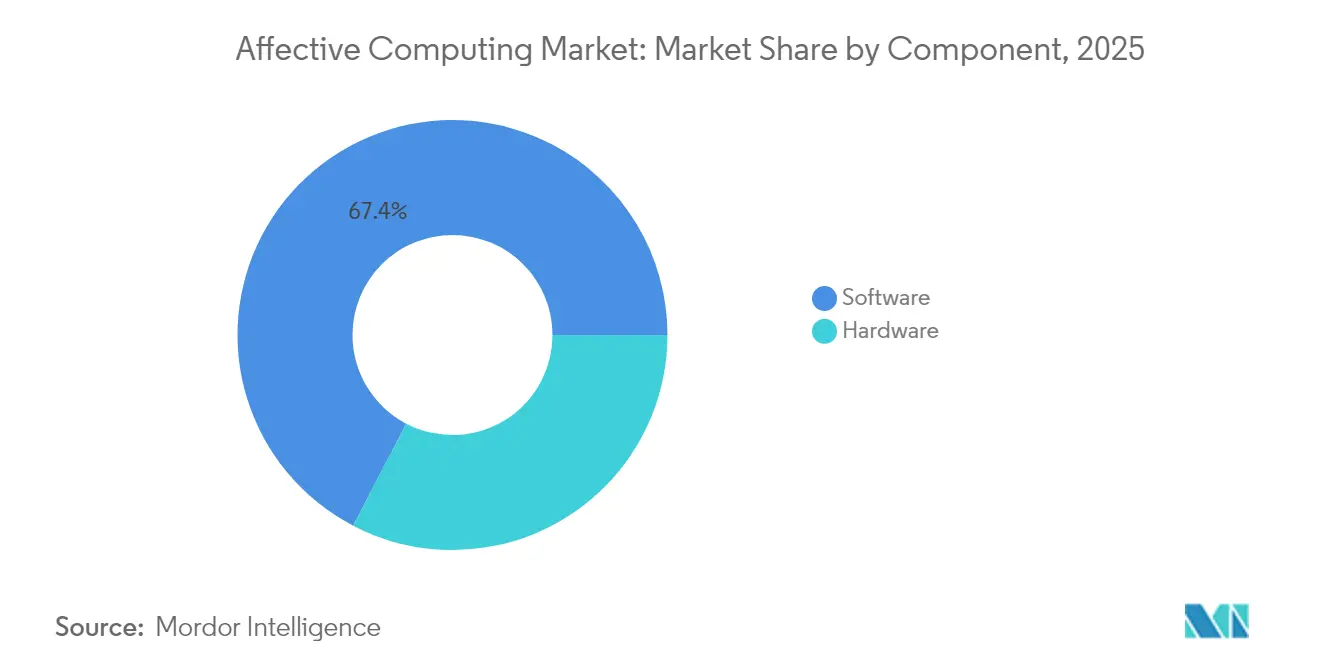

- Nach Komponente hielt das Softwaresegment im Jahr 2025 einen Marktanteil von 67,35 % am Markt für Affective Computing und entwickelt sich bis 2031 mit einer CAGR von 25,25 %.

- Nach Endnutzerbranche führte das Gesundheitswesen im Jahr 2025 mit einem Umsatzanteil von 29,60 %, während die Automobilindustrie mit der schnellsten CAGR von 27,90 % bis 2031 auf Kurs ist.

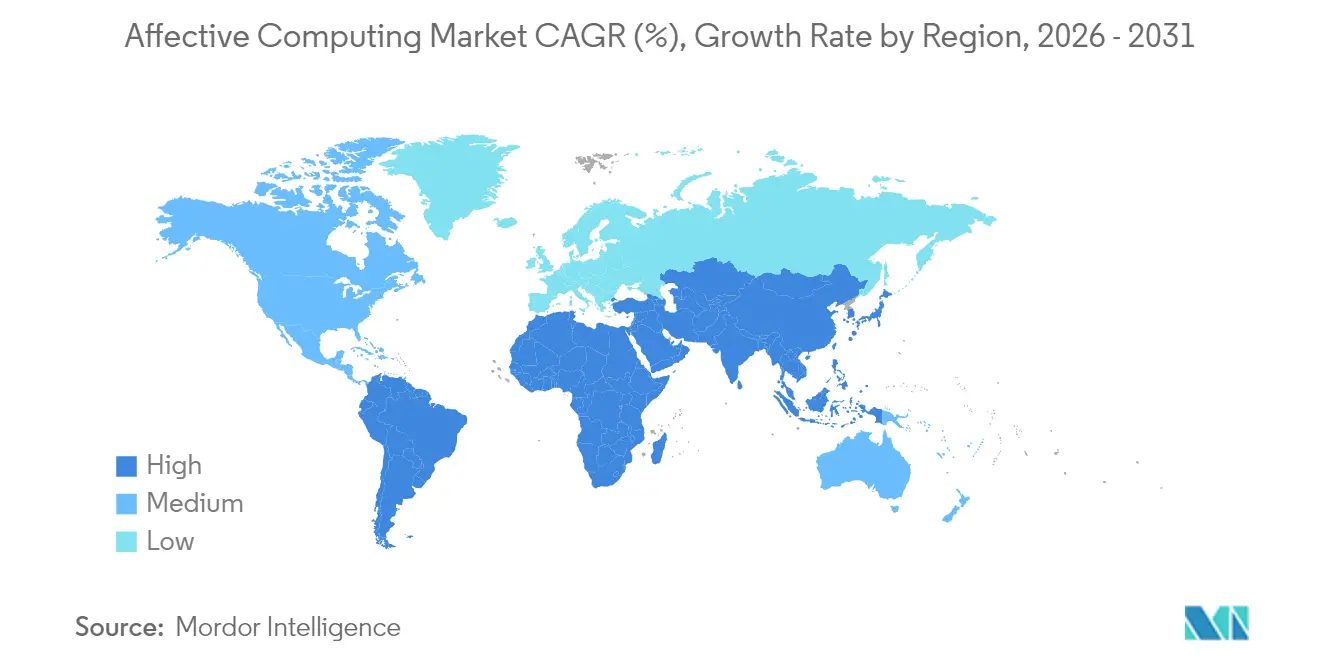

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,55 % an der Marktgröße für Affective Computing; Asien-Pazifik soll zwischen 2026 und 2031 mit einer CAGR von 26,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Affective Computing

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der KI-Fähigkeiten auf Geräteebene | +5.2% | Global, am stärksten in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Multimodale Emotionsanalysen in Einzelhandelserlebniszentren | +4.3% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Vorschriften der Automobilhersteller zur Fahrerüberwachung im Fahrzeuginnenraum | +3.8% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Anstieg der Telemedizin-Erstattungen für Emotionsprotokollierung | +3.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Stimmungsbewertung in Kontaktzentren per Sprachanalyse | +2.9% | Asien-Pazifik, globale Ausbreitung | Kurzfristig (≤2 Jahre) |

| Emotion-A/B-Tests bei Medien-Streaming-Diensten | +2.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einsatz multimodaler Emotionsanalysen in Einzelhandelserlebniszentren

Einzelhändler kombinieren Gesichtssignale, Stimmton und physiologische Signale, um kontextbewusste Produktempfehlungen zu erstellen. Eine in einem Fachjournal veröffentlichte Studie ergab, dass das Hinzufügen von Emojis und Gesichtsausdrucks-Feedback zu E-Commerce-Bewertungen die Kaufabsicht und das Vergnügen im Vergleich zu reinen Textformaten um 27 % steigerte.[1]Intel Corporation, "Intel erweitert seine Führungsposition bei KI-PCs und Edge-Computing auf der CES 2025," intel.com Neuro-symbolische Q-Learning-Engines, die Preise in Echtzeit entsprechend der Kundenstimmung anpassen, steigerten das Engagement um 14 % und den Markenruf um 9 %. Luxusboutiquen nutzen die Daten, um emotionale Bindung zu vertiefen, und Fast-Fashion-Ketten verfeinern die Einführung neuer Designs, was den Einzelhandel zu einem der dynamischeren Beiträger zum Markt für Affective Computing macht. Der Trend ist am stärksten in Nordamerika und China ausgeprägt, die beide über ausgereifte Omni-Channel-Systeme und eine hohe Durchdringung digitaler Zahlungsmittel verfügen.

Vorschriften der Automobilhersteller zur Fahrerüberwachung im Fahrzeuginnenraum (USA, EU)

Vorschriften auf beiden Seiten des Atlantiks verlangen kamerabasierte Systeme zur Erkennung von Ablenkung, Müdigkeit und Beeinträchtigung. Direkte Kameralösungen erkennen Schläfrigkeit laut Feldtestdaten 4,2 Sekunden schneller als Lenkeingabemethoden. Die Allgemeine Sicherheitsverordnung der Europäischen Union verpflichtet neue Fahrzeuge bereits zur Integration solcher Funktionen, und die US-amerikanische Gesetzgebung im Rahmen des SAFE Act gestaltet ähnliche Vorschriften. Bewertungsagenturen beurteilen nun Teilautomatisierungsfunktionen anhand der Fahrerüberwachung und schaffen damit kommerzielle Anreize. Automobilhersteller erweitern dieselbe Sensorausstattung auf Klimasteuerung, Infotainment und Sitzkomfort und verwandeln Sicherheitsfunktionen in Premium-Erlebnisplattformen für den Fahrzeuginnenraum, was den Markt für Affective Computing vergrößert.

Anstieg der Telemedizin-Erstattungen mit Anforderung zur Emotionsprotokollierung von Patienten

Kostenträger in den Vereinigten Staaten und Teilen Europas erstatten virtuelle Konsultationen, bei denen Emotionsdaten erfasst werden, was die Nachfrage in der psychischen Gesundheitsversorgung und der Schmerztherapie ausweitet. In Frontiers in Psychiatry veröffentlichte Forschungsergebnisse zeigten, dass die Genauigkeit der Screening-Untersuchungen für Stimmungsstörungen im späten Lebensalter verbessert wird, wenn Stimm- und Gesichtsanalysen Fragebögen ergänzen.[2]Rajab Ghandour, "Multimodale Präsentation von E-Commerce-Produktbewertungen und -Bewertungen," emerald.com Anbieter im ländlichen Raum übernehmen diese Instrumente, um den Mangel an Fachärzten auszugleichen, während nationale Gesundheitssysteme Erstattungen mit Ergebnisverbesserungen rechtfertigen. Höhere Lizenzvolumina für konforme Telemedizin-Plattformen stärken die langfristige Wachstumsdynamik des Marktes für Affective Computing.

Ausbau der KI-Fähigkeiten auf Geräteebene durch Edge-Computing-Chipsätze

Intels auf der CES 2025 vorgestellte Core-Ultra-Prozessoren integrieren neuronale Verarbeitungseinheiten, die die KI-Leistung um 45 % steigern und den Energieverbrauch um 38 % senken, was eine Emotionserkennung in Echtzeit auf handelsüblichen Laptops und Tablets ermöglicht. Die Architektur eliminiert Netzwerkhops, schützt die Privatsphäre der Nutzer und erfüllt die strengen Latenzanforderungen von Fahrerüberwachungs- und Telemedizin-Workflows. Qualcomms neueste KI-Engine bietet ähnliche Vorteile für Smartphones und Automobilplattformen und senkt die Einstiegshürden für Entwickler, die den Markt für Affective Computing erschließen möchten. Die Ausgaben für Edge-KI-Plattformen sollen stark ansteigen, wobei emotionsbewusste Workloads zu den produktivsten Volumentreibern gehören. Da diese Fähigkeiten vorinstalliert in Verbrauchergeräten ankommen, verkürzen sich Entwicklungszyklen und die Markteinführungszeit für emotionsfähige Dienste im Markt für Affective Computing beschleunigt sich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko von Klagen wegen algorithmischer Verzerrung | −2.4% | Europäische Union, Kalifornien | Kurzfristig (≤2 Jahre) |

| Mangel an Standards für die Interoperabilität von Emotionsdaten | −1.8% | Global | Mittelfristig (2–4 Jahre) |

| Hoher Bandbreitenbedarf an Edge-Standorten in ländlichen Einrichtungen | −1.5% | Ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Strenge biometrische Einwilligungsgesetze | −1.2% | Illinois, Texas, EU | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko von Klagen wegen algorithmischer Verzerrung in der EU und Kalifornien

Das KI-Gesetz der EU stuft die meisten Emotionsanalysen am Arbeitsplatz und im Klassenzimmer als inakzeptables Risiko ein, sofern sie nicht für Sicherheits- oder Gesundheitszwecke eingesetzt werden, und Kaliforniens Datenschutzgesetze spiegeln diese Haltung wider.[3]Brownstein Hyatt Farber Schreck LLP, "Die EU unternimmt Schritte zur Regulierung des Einsatzes künstlicher Intelligenz mit dem KI-Gesetz," bhfs.com In Nature veröffentlichte Studien warnen, dass Verzerrungen in Emotionsalgorithmen Diskriminierung bei der Personalgewinnung verstärken können nature.com. Unternehmen sind daher einem Klagerisiko ausgesetzt, was Anbieter zwingt, in datenschutzwahrende Workflows und vielfältige Trainingsdatensätze zu investieren, was Einführungen in regulierten Regionen des Marktes für Affective Computing verlangsamt.

Fehlen eines globalen Standards für die Interoperabilität von Affective-Computing-Daten

Eine Meta-Analyse, die 410 trimodale Studien umfasst, hebt inkonsistente Datenschemata hervor, die die plattformübergreifende Integration erschweren.[4]Hussein Farooq Tayeb Al-Saadawi et al., "Trimodale Ansätze für Affective Computing," doi.org Ohne gemeinsame Ontologien haben Gesundheitsdienstleister Schwierigkeiten, Emotionsmetriken in elektronische Gesundheitsakten zu integrieren, was die Projektkosten erhöht. AffectEval, das 2025 veröffentlicht wurde, bietet eine modulare Übergangslösung, erfordert jedoch breite Akzeptanz, um Skaleneffekte zu erzielen. Der Mangel an Standards hemmt daher den Markt für Affective Computing.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software baut Umsatzführung auf Edge-Geräten aus

Software erfasste im Jahr 2025 67,35 % des Marktanteils für Affective Computing, eine Führungsposition, die sie beibehalten hat, da Entwickler leichtgewichtige Gesichts-, Sprach- und Textanalyse-Engines auf vorhandener Hardware einsetzen. Schnelle Algorithmusiterationen ermöglichen es Anbietern, vierteljährliche Updates zu veröffentlichen, die die Genauigkeit verbessern, ohne neue Sensoren zu benötigen, was die Gesamtbetriebskosten für Unternehmen niedrig hält. Kommerzielle APIs lassen sich in Data-Science-Stacks integrieren, die in Python oder JavaScript geschrieben sind, und verkürzen die Entwicklungszyklen für digitale Gesundheits-Dashboards und Einzelhandels-Empfehlungsmaschinen. Supervisoren in Kontaktzentren speisen Echtzeit-Stimmungsbewertungen per Sprachanalyse direkt in Kundenerfahrungsmetriken ein, während Versicherungsträger Emotionsklassifikatoren auf die Triage von Schadensmeldungsvideos anwenden, um potenzielle Betrugsfälle zu kennzeichnen.

Die Preiskompression bei Hardware stärkt den Schwung der Software. Edge-Einheiten für neuronale Verarbeitung, die einst 50 USD kosteten, werden jetzt für rund 17 USD angeboten, was die Einstiegshürden für Mittelklasse-Laptops und Infotainment-Konsolen senkt. Miniaturisierte Photoplethysmographie- und Galvanic-Skin-Response-Sensoren werden ohne Designnachteile in Lenkräder eingebettet, doch die Lizenzgebühren für die eingebetteten Analysen fließen weiterhin an Softwareanbieter, die damit an der Spitze des Marktes für Affective Computing bleiben. Die wachsende Basis adressierbarer Geräte stärkt die Netzwerkeffekte rund um vortrainierte Modelle und Datenbeschriftungs-Pipelines, was darauf hindeutet, dass Software ihren dominanten Anteil bis 2031 halten wird.

Nach Endnutzerbranche: Gesundheitswesen behält den größten Umsatzanteil

Das Gesundheitswesen generierte im Jahr 2025 29,60 % des Umsatzes, da Kliniker multimodale Affective-Computing-Scores nutzten, um Depressionen zu erkennen, Schmerzmedikamente zu titrieren und die Therapietreue zu verfolgen. Ein Krankenhausnetzwerk verzeichnete eine Verkürzung der Triagezeit um 12 Minuten, nachdem sprachgesteuerte Stresserkennung in Tele-IKU-Konsolen integriert wurde, was Kapazitäten für kritische Eingriffe freisetzt. Onkologieeinheiten überlagern Gesichtsmikroausdrücke auf elektronische Gesundheitsakten, um Morphin-Dosierungspläne zu verfeinern, während geriatrische Psychologen auf Stimmzitterindizes zurückgreifen, um Angstspitzen bei Demenzpatienten vorherzusagen.

Die Automobilindustrie wächst derzeit am schnellsten mit einer CAGR von 27,90 %, da Vorschriften die Fahrerüberwachung von einem Luxusmerkmal zu einem Compliance-Posten machen. Automobilhersteller verbinden nun Stimmungsindikatoren mit Umgebungslichtstreifen und adaptiven Klimaprofilen und verbessern so die Kabinenerlebnisbewertungen in Premiummodellen. Einzelhandelsketten belegen den dritten Platz und testen multimodale Kioske, die Werbematerial in Echtzeit entsprechend der Kundenstimmung anpassen. Die Branche für Affective Computing gewinnt auch im Finanzdienstleistungssektor an Bedeutung, wo Risikomanagement-Abteilungen Textpolarität mit Sprachstress von Händlern kombinieren, um Positionslimits zu modulieren.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37,55 % der Marktgröße für Affective Computing, was die ausgereifte Cloud-Infrastruktur und ein politisches Klima widerspiegelt, das breite Experimente außerhalb von Bundesstaaten mit strengen biometrischen Gesetzen erlaubt. Krankenhäuser in den Vereinigten Staaten handelten früh, weil Medicare und große private Kostenträger emotionsreiche Telekonsultationen erstatteten, was die Lizenzvolumina der Plattformen steigerte. Technologieunternehmen an der Westküste kooperieren mit Chip-Designern, um On-Device-Inferenz voranzutreiben, die die Latenz für Fahrerüberwachung und Gaming-Peripheriegeräte minimiert, während Versicherer an der Ostküste Pilotprojekte durchführen, die Sprachstimmung und Schadensdaten zusammenführen, um potenzielle Falschaussagen zu kennzeichnen.

Asien-Pazifik soll bis 2031 eine CAGR von 26,95 % erzielen, das schnellste regionale Wachstum im Markt für Affective Computing. China lenkt Hochschul-Industrie-Allianzen auf Smart-City-Korridore, die Beleuchtung und digitale Werbetafeln mit der Stimmung der Menge synchronisieren und die Zufriedenheitsbewertungen der Fußgänger verbessern. Japan und Südkorea bündeln die Erkennung der Fahrerstimmung in Flaggschiff-Limousinen, um den Kabinenkomfort zu differenzieren, und nutzen dabei jahrzehntelange Expertise in der Sensorfusion. Indiens BPO-Zentren überlagern Echtzeit-Sprachstressbewertungen auf Agenten-Dashboards, um die Erstlösungsquoten zu verbessern, ein Schritt, der Verlängerungen von globalen Telekommunikations- und Bankkunden gewinnt. Südostasiatische E-Commerce-Giganten setzen Emoji-basierte Bewertungsaufforderungen ein, die die Kaufabsicht steigern und die kulturelle Vielseitigkeit von Emotionssignalen zeigen.

Europas Entwicklung bleibt gemischt, nachdem das KI-Gesetz der EU die Nutzung von Emotionserkennung am Arbeitsplatz und im Klassenzimmer eingeschränkt hat. Unternehmen schwenkten auf Ausnahmen für Automobil und Gesundheitswesen um, und Deutschland führt nun die kontinentübergreifende Forschung zur multimodalen Erkennung von Fahrerermüdung an. Das Vereinigte Königreich, außerhalb der EU-Jurisdiktion, unterhält eine regulatorische Sandbox, die Pilotprojekte im Bereich der telemedizinischen psychischen Gesundheit fördert, während nordische Krankenhäuser Schmerz-Emotions-Indizes untersuchen, um die Opioid-Stewardship zu verfeinern. Brüssel veröffentlichte 2025 einen Aktionsplan, der softwaredefinierten Fahrzeugstacks finanziert, was langfristiges Aufwärtspotenzial für konforme emotionsbewusste Kabinen im Markt für Affective Computing signalisiert.

Wettbewerbslandschaft

Etablierte Hyperscaler, spezialisierte Algorithmusanbieter und akademische Ausgründungen konkurrieren um Aufträge, was zu einer moderaten Konzentration führt. Microsofts Übernahme von Nuance im Jahr 2024 integrierte medizinische Sprachstimmungsanalyse in Azures Gesundheits-Cloud und verschaffte der Plattform einen Vorsprung bei HIPAA-konformen Emotionsanalysen. Google lizenziert seinen Multisensory Transformer an Automobilzulieferer, während Meta Open-Source-Affective-Computing-Datensätze finanziert, um zukünftige AR-Anwendungsfälle zu erschließen.

Spezialisten erschließen sich Tiefe in einzelnen Modalitäten. audEERING dominiert die akustische Emotionskennzeichnung für Medienarchive und veröffentlicht ein Audio-Stress-Korpus, das mehrere Pilotprojekte in der Unterhaltungsbranche unterstützt. EMVAS kombiniert Blickbewegungen, Gesichtsmikrobewegungen und Tastenanschlagrhythmus, um Ermüdung in industriellen Leitwarten zu erkennen, und verdreifachte die Pilotkonversionen im Jahr 2024. Sensorunternehmen wie Omnivision kombinieren Hochdynamikbereich-Kameras mit eingebetteten Vision-Pipelines, um schlüsselfertige Innenraum-Kits zu liefern.

Es wird erwartet, dass die Konsolidierung zunimmt, da Anbieter Zugang zu vielfältigen Daten und globaler Distribution suchen. Lyken.AI, im Mai 2025 umbenannt, kündigte eine Full-Stack-Plattform an, die Edge-Agenten, Cloud-Orchestrierung und Compliance-Toolkits bündelt und darauf abzielt, die Unternehmensimplementierungszyklen zu halbieren. Middleware-Lücken bestehen weiterhin rund um die Interoperabilität; Unternehmen, die Schema-Diskrepanzen zwischen rohen Biosignalen und Stimmungs-Dashboards beheben, könnten Premium-Bewertungen erzielen.

Marktführer im Bereich Affective Computing

Affectiva Inc.

IBM Corporation

Nuance Communications Inc.

Element Human Ltd

Kairos AR Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Alset AI Ventures benannte Cedarcross in Lyken.AI um, um eine Plattform als Dienst für KI-Infrastruktur aufzubauen, im Einklang mit dem prognostizierten Wachstum der KI-Kapitalausgaben auf 356,14 Milliarden USD bis 2032.

- Mai 2025: Secure Privacy veröffentlichte einen DSGVO-konformen Entwurf für multimodale Emotionserkennungs-Pipelines.

- April 2025: AffectEval reduzierte die manuelle Kodierung für Emotions-Pipelines um bis zu 90 % und verarbeitet nun visuelle, auditive und textuelle Eingaben.

- März 2025: Xiao-I und TF International schlossen eine Partnerschaft, um das Hua-Zang-LLM mit Affective-Computing-Analysen für die Anlageforschung zu kombinieren.

- März 2025: Die Europäische Kommission veröffentlichte einen Aktionsplan zur Unterstützung softwaredefinierter Fahrzeuge mit emotionsbewussten Kabinen.

- Januar 2025: Intel stellte Core-Ultra-Prozessoren mit integrierten NPUs vor, die die On-Device-Emotionserkennungsgeschwindigkeit um 45 % steigerten und den Energieverbrauch um 38 % senkten.

Berichtsumfang des globalen Marktes für Affective Computing

Affective Computing kann als die Erforschung und Entwicklung von Technologien zur Simulation, Analyse und Interpretation menschlicher Emotionen definiert werden. Der Markt für diese Studie definiert die Einnahmen aus dem Verkauf von Affective-Computing-Lösungen an verschiedene Endnutzer, darunter Gesundheitswesen, Automobilindustrie, Einzelhandel usw.

Der Markt für Affective Computing ist nach Komponente (Hardware (Sensoren, Kameras, Speichergeräte und Prozessoren), Software (Analysesoftware, Unternehmenssoftware, Gesichtserkennung, Gestenerkennung und Spracherkennung)), Endnutzerbranche (Gesundheitswesen, Automobilindustrie und Einzelhandel) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Hardware | Sensoren |

| Kameras | |

| Speichergeräte und Prozessoren | |

| Weitere Komponenten | |

| Software | Analysesoftware |

| Unternehmenssoftware | |

| Gesichtserkennung | |

| Gestenerkennung | |

| Spracherkennung |

| Gesundheitswesen |

| Automobilindustrie |

| Einzelhandel |

| Regierung und öffentlicher Sektor |

| BFSI |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Rest von Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Komponente | Hardware | Sensoren |

| Kameras | ||

| Speichergeräte und Prozessoren | ||

| Weitere Komponenten | ||

| Software | Analysesoftware | |

| Unternehmenssoftware | ||

| Gesichtserkennung | ||

| Gestenerkennung | ||

| Spracherkennung | ||

| Nach Endnutzerbranche | Gesundheitswesen | |

| Automobilindustrie | ||

| Einzelhandel | ||

| Regierung und öffentlicher Sektor | ||

| BFSI | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Affective Computing an?

KI-Chipsätze auf Geräteebene, multimodale Analysen und ein starker ROI im Gesundheitswesen und in der Automobilindustrie bilden gemeinsam die Grundlage für eine CAGR von 23,41 % bis 2031.

Welche Komponente treibt den aktuellen Umsatz an?

Software führt mit 67,35 % des Umsatzes im Jahr 2025, da Algorithmen auf vorhandener Hardware ohne spezialisierte Sensoren eingesetzt werden.

Wie groß ist der Markt im Jahr 2026?

Die Marktgröße für Affective Computing erreichte im Jahr 2026 118,71 Milliarden USD und soll bis 2031 339,59 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik soll von 2026 bis 2031 mit einer CAGR von 26,95 % wachsen, angeführt von chinesischen Smart-City-Implementierungen und Automobilfortschritten in Japan und Südkorea.

Welcher Sektor zeigt die stärkste zukünftige Nachfrage?

Die Automobilindustrie weist mit einer CAGR von 27,90 % den höchsten Ausblick auf, da sich Vorschriften zur Fahrerüberwachung zu vollständigen Kabinenplattformen weiterentwickeln.

Wie prägen Vorschriften die Akzeptanz?

Das KI-Gesetz der EU schränkt Emotionsanalysen am Arbeitsplatz ein und lenkt europäische Innovationen in Richtung Gesundheitswesen und Automobilindustrie, während nordamerikanische und asiatische Rahmenbedingungen breitere Experimente erlauben.

Seite zuletzt aktualisiert am: