Größe und Marktanteil des EMEA-Marktes für sekundäre Makronährstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

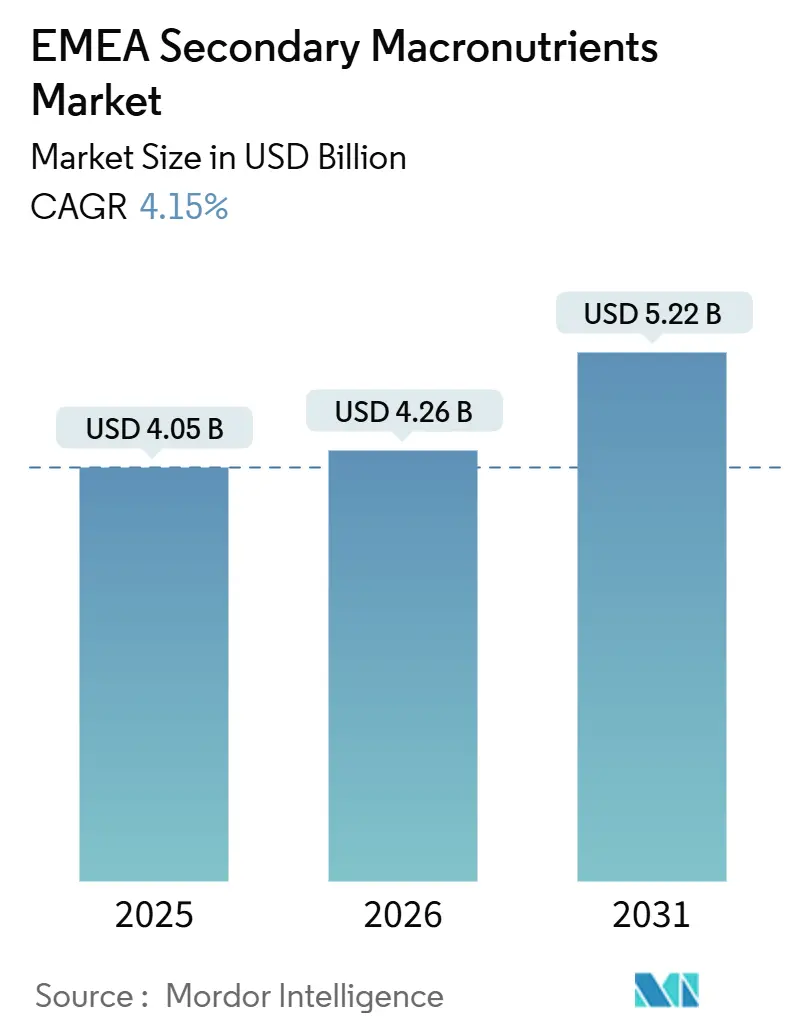

| Marktgröße im Basisjahr (2025) | 4.05 Milliarden US-Dollar |

| Marktgröße (2026) | 4.26 Milliarden US-Dollar |

| Marktgröße (2031) | 5.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Europa |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des EMEA-Marktes für sekundäre Makronährstoffe von Mordor Intelligence

Die Marktgröße des EMEA-Marktes für sekundäre Makronährstoffe wurde im Jahr 2025 auf USD 4,05 Milliarden geschätzt und soll von USD 4,26 Milliarden im Jahr 2026 auf USD 5,22 Milliarden bis 2031 wachsen, bei einer CAGR von 4,15 % während des Prognosezeitraums (2026–2031). Der EMEA-Markt für sekundäre Makronährstoffe erlebt bemerkenswerte Veränderungen aufgrund eines zunehmenden Schwerpunkts auf nachhaltigen und modernen landwirtschaftlichen Praktiken. Landwirtschaftliche Betriebe in der Region übernehmen zunehmend umweltbewusste Methoden, beeinflusst durch strengere Zertifizierungs- und Regulierungsanforderungen für Düngemittelnährstoffprodukte, einschließlich sowohl synthetischer als auch alternativer Inputs. Ein Beispiel für diesen Trend ist die Genehmigung von Produkten wie Polysulfat für eine breitere landwirtschaftliche Nutzung durch die Europäische Union und das Landwirtschaftsministerium der Vereinigten Staaten, was die Anpassung der Branche an veränderte Verbraucherpräferenzen unterstreicht. Das wachsende Bewusstsein für die Gesundheit der Bodennährstoffe und die Umweltauswirkungen hat die Einführung ausgewogener Pflanzenernährungsmanagementpraktiken vorangetrieben, insbesondere in europäischen Ländern, in denen Regulierungsrahmen die nachhaltige Landwirtschaft aktiv fördern. Darüber hinaus setzen Landwirte zunehmend Präzisionslandwirtschaftstechniken ein, die eine gezieltere und effizientere Anwendung sekundärer Makronährstoffe ermöglichen.

Wichtigste Erkenntnisse des Berichts

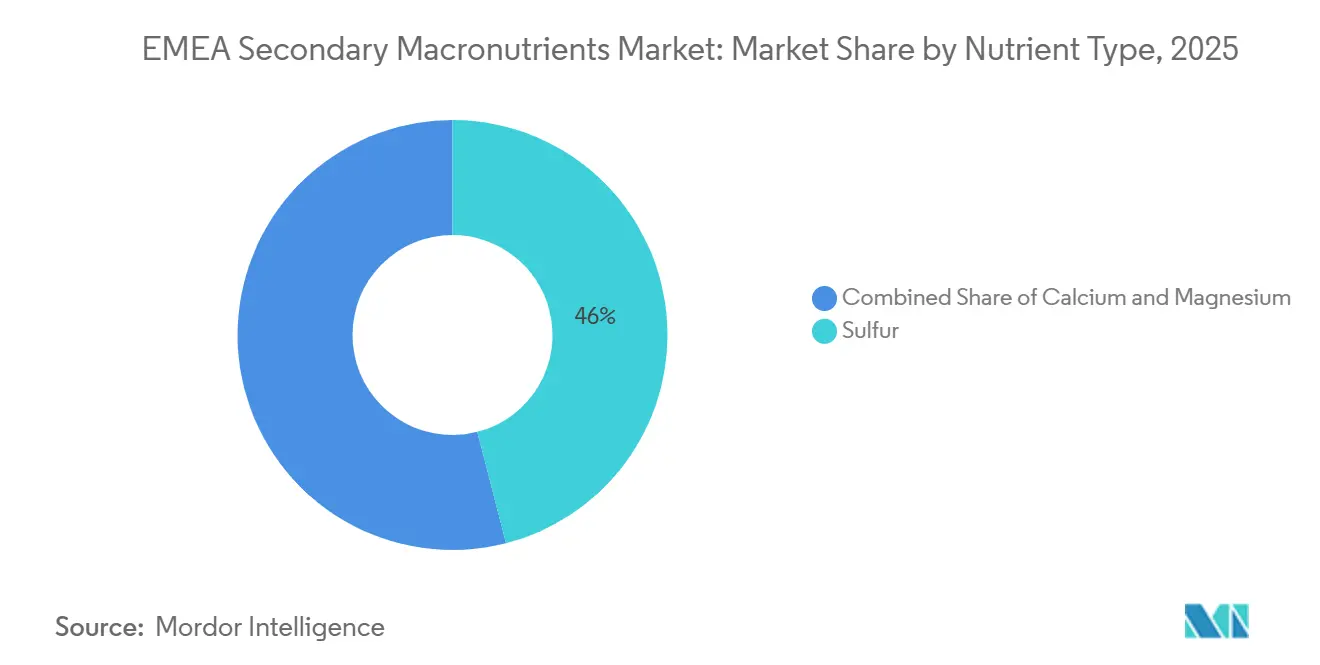

- Nach Nährstofftyp entfiel auf Schwefel im Jahr 2025 der größte Anteil von 46,0 % der Marktgröße des EMEA-Marktes für sekundäre Makronährstoffe, während Magnesium mit einer prognostizierten CAGR von 6,9 % von 2026 bis 2031 am schnellsten wächst.

- Nach Anwendungsmethode entfielen auf Feststoffformulierungen im Jahr 2025 mit 61,0 % des Marktanteils des EMEA-Marktes für sekundäre Makronährstoffe das größte Segment, während Flüssigformulierungen am schnellsten wachsen und voraussichtlich mit einer CAGR von 8,4 % im Zeitraum 2026–2031 expandieren werden.

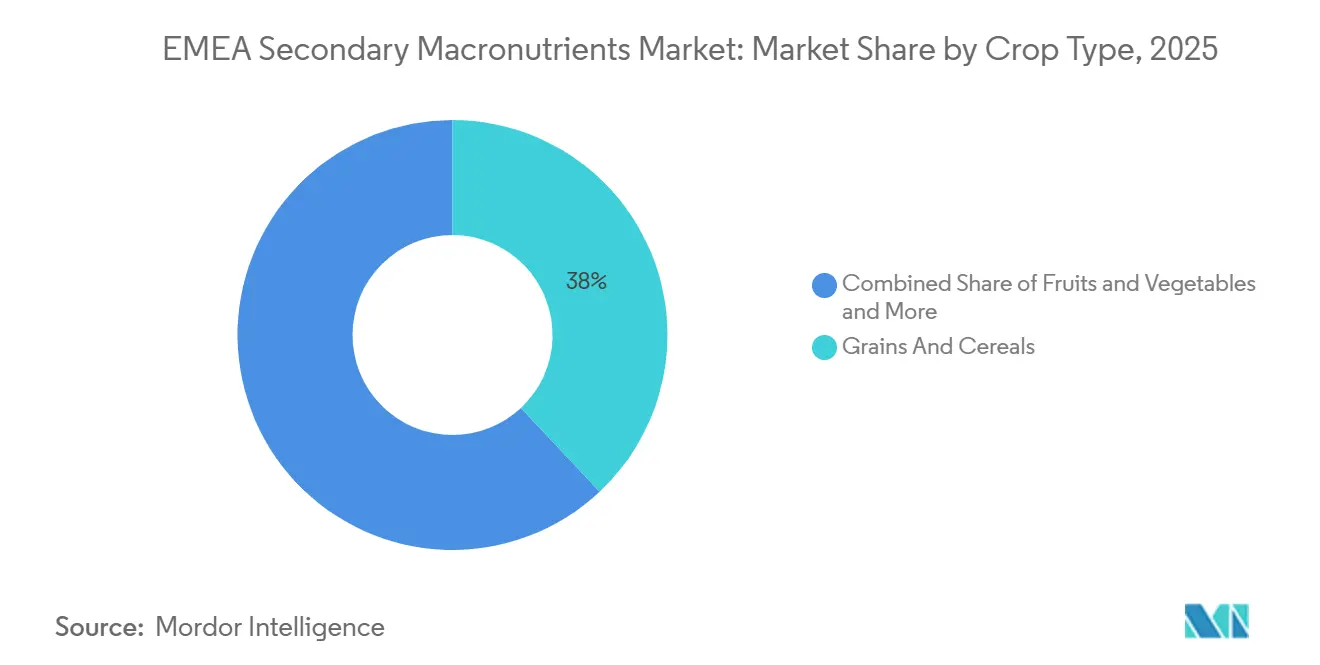

- Nach Kulturpflanzentyp hielt das Segment Getreide und Zerealien im Jahr 2025 mit 38,0 % den größten Anteil am EMEA-Markt für sekundäre Makronährstoffe, während Obst und Gemüse am schnellsten wächst und voraussichtlich mit einer CAGR von 7,3 % im Zeitraum 2026–2031 wachsen wird.

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 54,0 % am EMEA-Markt für sekundäre Makronährstoffe, während der Nahe Osten die am schnellsten wachsende Region ist und bis 2031 eine CAGR von 7,8 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des EMEA-Marktes für sekundäre Makronährstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwefelverarmung im Boden in ertragstarken europäischen Getreidegürteln | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich und Polen | Mittelfristig (2–4 Jahre) |

| Europäischer Green Deal der Europäischen Union fördert die Einhaltung ausgewogener Düngung | +0.9% | Europäische Union und Ausstrahlungseffekte auf nordafrikanische Exporteure | Langfristig (≥ 4 Jahre) |

| Ausbau der kontrollierten Umgebungslandwirtschaft in GCC-Ländern | +1.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait, Katar und Oman | Kurzfristig (≤ 2 Jahre) |

| Magnesiummangelprobleme unter LED-Gartenbaubeleuchtung | +0.7% | Niederlande, Israel und Gewächshauscluster der Vereinigten Arabischen Emirate | Mittelfristig (2–4 Jahre) |

| Öl- und Gasentschweflung erzeugt reichlich kostengünstigen elementaren Schwefel | +1.0% | Golfraffinieren, Europa und Afrika Importkorridore | Kurzfristig (≤ 2 Jahre) |

| Digitale Technologie mit variablen Ausbringungsmengen fördert standortspezifische Nutzung sekundärer Nährstoffe | +0.8% | Deutschland, Vereinigtes Königreich und Frankreich, Pilotstandorte in Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Europäischer Green Deal der Europäischen Union fördert die Einhaltung ausgewogener Düngung

Die Europäische Kommission strebt bis 2030 eine Reduzierung der Nährstoffverluste um 20 % an, und nationale Regulierungsbehörden haben die Compliance-Prüfung auf Schwefel, Kalzium und Magnesium ausgeweitet[1]Quelle: Europäische Kommission, "Vom Hof auf den Tisch-Strategie," ec.europa.eu. Die RENURE-Änderung vom Februar 2026 ermöglicht es, verarbeiteten Mist als hochwertigen Dünger einzustufen, wodurch synthetische Stickstoffobergrenzen verschärft und die Nachfrage nach hocheffizienten sekundären Makronährstoffen steigt, die kulturpflanzenspezifische Dosen liefern, ohne Stickstoffgrenzen zu überschreiten. Deutschland schreibt nun alle sechs Jahre Bodentests vor und lenkt Landwirte in Richtung Kalziumammoniumnitratmischungen mit 4 % Magnesiumoxid. Diese politische Trias kombiniert finanzielle Anreize, gesetzliche Anforderungen und Rückstandsprüfung, um die Einführung ausgewogener Nährstoffe im gesamten EMEA-Markt für sekundäre Makronährstoffe zu beschleunigen.

Magnesiummangelprobleme unter LED-Gartenbaubeleuchtung

LED-Arrays verändern die Pflanzenphysiologie und erhöhen den Magnesiumbedarf. Eine Studie aus dem Jahr 2025 zeigte, dass diffuse Gewächshausabdeckungen Kalzium und Magnesium in Spargelstangen erhöhten, und niederländische Tomatenzüchter verzeichneten innerhalb von Wochen nach der Umstellung von Hochdrucknatriumlampen klassische Magnesiummangel-Intervenalchlorose in älteren Blättern. Israel erhöhte die Magnesiumrichtlinien für LED-beleuchtete Kulturen um 15–20 %. Haifa Group hat Magnisal mit einem höheren Magnesium-zu-Stickstoff-Verhältnis neu formuliert, und K+S bewirbt Kieserit als Langzeitfreisetzungsoption für Freilandanbau. Da Magnesium die Chlorophyllsynthese antreibt, erzielen qualitätsorientierte Gewächshausproduzenten sofortige visuelle Vorteile durch ausgewogene Nährstoffversorgung, was die Segmentbeschleunigung im EMEA-Markt für sekundäre Makronährstoffe antreibt.

Öl- und Gasentschweflung erzeugt kostengünstigen elementaren Schwefel

Die Öl- und Gasentschweflung spielt eine bedeutende Rolle bei der Förderung des EMEA-Marktes für sekundäre Makronährstoffe, indem sie große Mengen kostengünstigen elementaren Schwefels als Nebenprodukt erzeugt. Strenge Umweltvorschriften in Europa, dem Nahen Osten und Afrika schreiben die Entfernung von Schwefelverbindungen aus Raffinerien und Erdgasverarbeitungsanlagen vor, um Emissionen, insbesondere Schwefeldioxid, zu reduzieren. Dieser Prozess, der hauptsächlich durch Hydrodesulfurierung erreicht wird, ermöglicht die Rückgewinnung von elementarem Schwefel, der anschließend in der Landwirtschaft eingesetzt wird. Die Verfügbarkeit von reichlich und kostengünstigem Schwefel macht ihn zu einem wertvollen Input für die Herstellung schwefelhaltiger Düngemittel wie Ammoniumsulfat und Gips.

Digitale Technologie mit variablen Ausbringungsmengen fördert standortspezifische Nutzung

Digitale Technologie mit variablen Ausbringungsmengen ist ein wichtiger Treiber im EMEA-Markt für sekundäre Makronährstoffe und ermöglicht eine präzise, standortspezifische Anwendung von Nährstoffen wie Schwefel, Kalzium und Magnesium. Durch den Einsatz von GPS-Kartierung, Bodentestdaten, Fernerkundung und fortschrittlicher Landwirtschaftsmanagementsoftware können Landwirte die Nährstoffvariabilität innerhalb von Feldern beurteilen und sekundäre Makronährstoffe nur dort und in optimalen Mengen ausbringen, wo sie benötigt werden. Diese gezielte Methode verbessert die Nährstoffnutzungseffizienz, minimiert Inputverschwendung und verbessert die Kulturpflanzenleistung, insbesondere in Regionen mit unterschiedlichen Bodenbedingungen in Europa und Teilen Afrikas.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für NPK-Schüttmischungen gegenüber eigenständigen sekundären Nährstoffen | -0.6% | Sub-Sahara-Afrika und Osteuropa | Mittelfristig (2–4 Jahre) |

| Premiumpreise für flüssige Kalzium- und Magnesiumformulierungen | -0.5% | Europäische und nahöstliche Gewächshauszentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Bioprodukten schränkt die Verwendung synthetischer Düngemittel ein | -0.7% | Deutschland, Frankreich, Italien und Ausstrahlungseffekte auf Nordafrika | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Schwefel im Zusammenhang mit Kürzungen der Raffineriekapazität | -0.4% | Europäische Importkorridore und Exporte aus dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für NPK-Schüttmischungen gegenüber eigenständigen sekundären Nährstoffen

Die zunehmende Präferenz für NPK-Schüttmischungen gegenüber eigenständigen sekundären Nährstoffen begrenzt das Wachstum des EMEA-Marktes für sekundäre Makronährstoffe. Dieser Trend reduziert den direkten Verbrauch einzelner Produkte wie Schwefel, Kalzium und Magnesium. Landwirte entscheiden sich für gemischte Düngemittel, die Stickstoff (N), Phosphor (P) und Kalium (K) mit sekundären Nährstoffen in einer einzigen Anwendung kombinieren. Dieser Ansatz vereinfacht landwirtschaftliche Abläufe, reduziert Arbeitskosten und gewährleistet eine ausgewogene Nährstoffversorgung. Folglich sinkt die Nachfrage nach separat ausgebrachten sekundären Makronährstoffprodukten, insbesondere in großflächigen Landwirtschaftssystemen, in denen Effizienz und Kostenoptimierung Priorität haben.

Steigende Nachfrage nach Bioprodukten schränkt die Verwendung synthetischer Düngemittel ein

Die steigende Nachfrage nach Bioprodukten reduziert den Einsatz synthetischer Düngemittel und schränkt damit das Wachstum des konventionellen Marktes für sekundäre Makronährstoffe in der EMEA-Region ein. Da Verbraucher zunehmend chemiefreie, nachhaltig angebaute Lebensmittel bevorzugen, übernehmen Landwirte ökologische Anbaumethoden, die synthetische Inputs wie chemisch verarbeitete Schwefel-, Kalzium- und Magnesiumdünger minimieren. Dieser Wandel hat zu einem reduzierten Verbrauch konventioneller sekundärer Makronährstoffe geführt, insbesondere in europäischen Ländern mit strengen Bio-Zertifizierungsstandards. Laut Die Welt des ökologischen Landbaus 2025

bleibt die ökologisch bewirtschaftete Fläche in Europa mit 19,6 Millionen Hektar stabil. Davon befinden sich 18,1 Millionen Hektar innerhalb der Europäischen Union, wo der ökologische Landbau 11,1 % der gesamten landwirtschaftlichen Nutzfläche ausmacht, verglichen mit 3,9 % auf dem gesamten Kontinent[2]Quelle: FiBL, "Statistiken zu ökologischen Anbauflächen in Europa," fibl.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nährstofftyp: Schwefeldominanz verdeckt Magnesiumdynamik

Schwefel hielt im Jahr 2025 das größte Segment mit 46,0 % der Marktgröße des EMEA-Marktes für sekundäre Makronährstoffe und spiegelt seine doppelte Rolle als Proteinsynthesekatalysator und Boden-pH-Korrektor in alkalischen Zonen in Spanien, Marokko und Ägypten wider. Die Rolle von Schwefel bei der Verbesserung der Chlorophyllbildung und der Steigerung der Stickstoffnutzungseffizienz macht ihn für Kulturen wie Ölsaaten und Getreide unverzichtbar, bei denen sein Mangel Ertrag und Qualität nachteilig beeinflussen kann. Der weit verbreitete Schwefelmangel in intensiv bewirtschafteten Böden in Europa hat die Nachfrage nach Schwefel erheblich gesteigert. Kontinuierliche Anbaumethoden und reduzierte atmosphärische Schwefeldeposition haben die natürlichen Bodenschwefelgehalte erschöpft, was Landwirte dazu veranlasst, zunehmend schwefelbasierte Düngemittel einzusetzen, um das Nährstoffgleichgewicht wiederherzustellen und die Bodenproduktivität aufrechtzuerhalten.

Magnesium wächst am schnellsten und soll im Zeitraum 2026–2031 mit einer CAGR von 6,9 % wachsen, angetrieben durch LED-Beleuchtung in Gewächshäusern, die die Magnesiumaufnahmekinetik verändert. Kalzium bleibt entscheidend, da Gewächshaustomaten und -paprika auf Kalziumnitrat angewiesen sind, um Blütenendenfäule zu verhindern, ohne Nitrat zu bereits gesättigten Düngeplänen hinzuzufügen. Zusammen veranschaulichen die drei Nährstoffe eine Mischung aus Volumenstabilität bei Schwefel und wertbasiertem Aufwärtspotenzial bei Magnesium und Kalzium.

Nach Anwendungsmethode: Flüssigformulierungen gewinnen in kontrollierten Umgebungen

Feststoffformulierungen stellten im Jahr 2025 das größte Segment dar und erfassten 61,0 % des Marktanteils des EMEA-Marktes für sekundäre Makronährstoffe. Diese Dominanz ist auf ihre einfache Handhabung, lange Haltbarkeit und Kompatibilität mit konventionellen landwirtschaftlichen Geräten zurückzuführen. Granulierte und pulverförmige Formen von Schwefel, Kalzium und Magnesium werden üblicherweise durch Breitwurf oder Mischung mit Schüttdüngemitteln ausgebracht, was sie für großflächige landwirtschaftliche Betriebe gut geeignet macht. Landwirte in Regionen mit ausgedehntem Getreideanbau bevorzugen häufig Feststoffdünger wegen ihrer nahtlosen Integration in routinemäßige Bodenausbringungspraktiken, die eine gleichmäßige Nährstoffverteilung zu geringeren Kosten gewährleisten.

Flüssigformulierungen wachsen am schnellsten und sollen im Zeitraum 2026–2031 mit einer CAGR von 8,4 % expandieren, angetrieben durch die zunehmende Einführung von Präzisionslandwirtschaft und Fertigationssystemen. Flüssige sekundäre Makronährstoffe ermöglichen eine präzise, standortspezifische Anwendung und eine schnellere Nährstoffaufnahme durch Pflanzen, was sie besonders effektiv für hochwertige Kulturen wie Obst und Gemüse macht. Gewächshausproduzenten und tropfbewässerte Betriebe in Teilen Südeuropas nutzen zunehmend flüssige Kalzium- und Magnesiumlösungen, um Nährstoffmängel in Echtzeit zu beheben. Dieser Trend hin zu Effizienz, Flexibilität und fortschrittlichen Landwirtschaftstechniken soll in den kommenden Jahren ein erhebliches Wachstum im Flüssigsegment vorantreiben.

Nach Kulturpflanzentyp: Gartenbauexporte treiben Obst und Gemüse voran

Getreide und Zerealien hielten im Jahr 2025 das größte Segment mit 38,0 % des EMEA-Marktes für sekundäre Makronährstoffe. Diese Dominanz ist auf ihre ausgedehnte Anbaufläche und den konsistenten Bedarf an Nährstoffen wie Schwefel, Kalzium und Magnesium zur Unterstützung der Hochertragsproduktion zurückzuführen. Grundnahrungsmittelkulturen wie Weizen, Gerste und Mais sind auf ein ausgewogenes Nährstoffmanagement angewiesen, um ordnungsgemäßes Wachstum, Proteinbildung und Ertragsstabilität zu gewährleisten. Beispielsweise ist die Schwefelanwendung bei Weizen entscheidend für die Verbesserung des Kornproteingehalts und der Backqualität, was sekundäre Makronährstoffe zu einem unverzichtbaren Input für den großflächigen Getreideanbau in Europa und Teilen Afrikas macht.

Obst und Gemüse wächst am schnellsten und soll im Zeitraum 2026–2031 mit einer CAGR von 7,3 % wachsen, angetrieben durch die steigende Verbrauchernachfrage nach hochwertigen, nährstoffreichen und frischen Produkten. Diese Kulturen reagieren empfindlicher auf Nährstoffmängel und erfordern eine präzise und häufige Anwendung sekundärer Makronährstoffe, um Eigenschaften wie Größe, Farbe, Haltbarkeit und Geschmack zu verbessern. Kalzium ist entscheidend für die Vorbeugung von Störungen wie Blütenendenfäule bei Tomaten und für die Verbesserung der Fruchtfestigkeit, was Landwirte dazu ermutigt, gezielte Nährstofflösungen einzusetzen. Darüber hinaus steigert die Ausweitung des Gewächshausanbaus, der Tropfbewässerung und des hochwertigen Gartenbaus in Regionen wie Südeuropa die Nachfrage nach sekundären Makronährstoffen in diesem Segment weiter.

Geografische Analyse

Europa entfiel im Jahr 2025 auf 54,0 % des EMEA-Marktes für sekundäre Makronährstoffe, angetrieben durch fortschrittliche landwirtschaftliche Praktiken, eine hohe Einführung von Präzisionslandwirtschaftstechnologien und strenge Vorschriften zur Förderung eines ausgewogenen Nährstoffmanagements. Länder wie Deutschland, Frankreich und Spanien verfügen über gut etablierte Landwirtschaftssysteme, in denen Bodentests und gezielte Düngemittelanwendungen weit verbreitet sind, was die Nachfrage nach Schwefel, Kalzium und Magnesium steigert. Rückläufige natürliche Schwefeldeposition und intensiver Anbau haben die Ergänzung mit sekundären Makronährstoffen zur Aufrechterhaltung der Bodenfruchtbarkeit und Kulturpflanzenqualität unverzichtbar gemacht.

Der Nahe Osten ist die am schnellsten wachsende Region und soll bis 2031 eine CAGR von 7,8 % verzeichnen, unterstützt durch expandierende landwirtschaftliche Initiativen, zunehmende Investitionen in die kontrollierte Umgebungslandwirtschaft und die Verfügbarkeit von kostengünstigem Schwefel aus der Öl- und Gasentschweflung. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate übernehmen fortschrittliche Bewässerungstechniken wie Fertigation, was die Nachfrage nach löslichen sekundären Makronährstoffen antreibt. Der Fokus auf die Verbesserung der Ernährungssicherheit und die Reduzierung der Importabhängigkeit beschleunigt die Düngemittelnutzung in der Region weiter.

In Afrika erlebt der Markt für sekundäre Makronährstoffe ein stetiges Wachstum, angetrieben durch ein zunehmendes Bewusstsein für Bodennährstoffmängel und Bemühungen zur Verbesserung der landwirtschaftlichen Produktivität. Viele Regionen in Sub-Sahara-Afrika haben erschöpfte Böden, denen wesentliche Nährstoffe wie Schwefel und Magnesium aufgrund von kontinuierlichem Anbau und begrenzter Düngemittelnutzung fehlen. Regierungen und internationale Organisationen fördern ausgewogene Düngungspraktiken und ermutigen Landwirte, sekundäre Makronährstoffe neben primären Nährstoffen einzusetzen. Die Grüne Investitionsstrategie der OCP Group im Wert von USD 13 Milliarden (2023–2027) zielt darauf ab, die Düngemittelproduktionskapazität von 12 Millionen Tonnen auf 20 Millionen Tonnen nachhaltiger Produkte bis 2027 zu steigern[3]Quelle: OCP Group, "Grünes Investitionsprogramm," ocpgroup.ma.

Wettbewerbslandschaft

Der EMEA-Markt für sekundäre Makronährstoffe ist mäßig konzentriert. Yara International ASA hält eine führende Position aufgrund seiner umfangreichen europäischen Präsenz und Kalziumammoniumnitratmischungen, die den Standards für ausgewogene Düngung entsprechen. EuroChem Group AG profitiert von seiner Schwefelsäureproduktionskapazität in Kasachstan und bietet geografische Diversifizierung nach Störungen in der Straße von Hormus. ICL Group nutzt in Großbritannien abgebautes Polysulphat, das vier Nährstoffe in einem einzigen Granulat liefert und Praktiker der Präzisionslandwirtschaft anspricht. K+S AG konzentriert sich auf speziell beschichtete Produkte, die zweistellige Aufschläge erzielen, während Haifa Group Gewächshausbetreiber mit stickstofffreien Kalziumlösungen bedient.

Die Fusions- und Übernahmelandschaft war relativ aktiv, wobei Unternehmen strategische Akquisitionen verfolgen, um ihre Marktpräsenz zu stärken und ihre geografische Reichweite auszubauen. Darüber hinaus bevorzugen Unternehmen zunehmend Partnerschaften und Joint Ventures, insbesondere in aufstrebenden Märkten, um Risiken zu mindern und gleichzeitig Marktzugang zu gewinnen und technologisches Know-how zu teilen.

Um Marktanteile zu halten und auszubauen, sollten etablierte Akteure die Entwicklung innovativer Produktformulierungen priorisieren, die auf spezifische regionale Kulturpflanzenbedürfnisse zugeschnitten sind und gleichzeitig Nachhaltigkeitsstandards einhalten. Investitionen in Forschung und Entwicklung sind unerlässlich, um differenzierte Produkte zu schaffen, Vertriebsnetze zu stärken und starke Beziehungen zu landwirtschaftlichen Gemeinschaften zu fördern. Der wachsende Fokus auf landwirtschaftliche und ökologische Nachhaltigkeit unterstreicht den Bedarf an umweltfreundlichen Lösungen. Darüber hinaus bieten Fortschritte in digitalen Technologien und der Präzisionslandwirtschaft Möglichkeiten für Mehrwertdienste und eine verbesserte Kundenbindung.

Marktführer der EMEA-Branche für sekundäre Makronährstoffe

Yara International ASA

EuroChem Group AG

Haifa Group

ICL Group

K+S AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Afrika hat sich verpflichtet, die inländische Produktion und den Vertrieb von zertifizierten Qualitätsdüngemitteln zu verdreifachen, um den Zugang von Kleinbauern zu verbessern und die landwirtschaftliche Produktivität zu steigern, wie in der Erklärung von Nairobi während des Afrika-Düngemittel- und Bodengesundheitsgipfels 2024 festgehalten.

- April 2023: K+S Aktiengesellschaft erwarb einen Anteil von 75 % am Düngemittelgeschäft des südafrikanischen Unternehmens Industrial Commodities Holdings (Pty) Ltd (ICH). Das Unternehmen wird nun als Joint Venture unter dem Namen Fertiva (Pty) Ltd betrieben. Diese Akquisition stärkt das Düngemittelvertriebsnetz von K+S im südlichen und östlichen Afrika und verbessert den regionalen Zugang zu seinem Spezialitätendüngerportfolio, einschließlich magnesium- und schwefelbasierter sekundärer Makronährstoffprodukte.

- März 2022: Koch Industries erwarb einen Anteil von 50 % an der Jorf Fertilizers Company III (JFC III) von OCP, einer führenden globalen Düngemittelgruppe und bedeutenden Phosphatförderer. Dies ermöglicht es OCP und Koch Fertilizer, die Düngemittel von JFC III, einschließlich Varianten mit sekundären Makronährstoffen, gemeinsam regional und global zu vermarkten. Die Vereinbarung begründet auch eine strategische Partnerschaft, bei der OCP Ammoniak und Schwefel von Koch bezieht und die Logistik von Koch für Düngemittellieferungen aus Marokko nutzt.

Berichtsumfang des EMEA-Marktes für sekundäre Makronährstoffe

Magnesium (Mg), Schwefel (S) und Kalzium (Ca) gelten als sekundäre Makronährstoffe, da Kulturen sie in moderaten Mengen benötigen – typischerweise weniger als primäre Makronährstoffe (N, P und K), aber mehr als Mikronährstoffe – und sie spielen wesentliche Rollen im Pflanzenwachstum und in der Pflanzenentwicklung.

Der Bericht zum EMEA-Markt für sekundäre Makronährstoffe ist nach Nährstofftyp in Schwefel, Kalzium und Magnesium segmentiert, nach Anwendungsmethode in Fest und Flüssig sowie nach Kulturpflanzentyp in Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Obst und Gemüse, Rasen und Zierpflanzen sowie sonstige Kulturpflanzentypen. Er ist auch nach Geografie in Europa, den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Schwefel |

| Kalzium |

| Magnesium |

| Fest |

| Flüssig |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Rasen und Zierpflanzen |

| Sonstige Kulturpflanzentypen |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Kuwait | |

| Ägypten | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Marokko | |

| Nigeria | |

| Übriges Afrika |

| Nach Nährstofftyp | Schwefel | |

| Kalzium | ||

| Magnesium | ||

| Nach Anwendungsmethode | Fest | |

| Flüssig | ||

| Nach Kulturpflanzentyp | Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | ||

| Obst und Gemüse | ||

| Rasen und Zierpflanzen | ||

| Sonstige Kulturpflanzentypen | ||

| Nach Geografie | Europa | Deutschland |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Kuwait | ||

| Ägypten | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Marokko | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Umsatzausblick für den EMEA-Markt für sekundäre Makronährstoffe bis 2031?

Der EMEA-Markt für sekundäre Makronährstoffe soll bis 2031 USD 5,22 Milliarden erreichen.

Welcher Nährstofftyp wird am schnellsten wachsen?

Magnesium soll bis 2031 mit einer CAGR von 6,9 % expandieren, da LED-beleuchtete Gewächshäuser den Magnesiumbedarf erhöhen.

Warum gewinnen Flüssigformulierungen Marktanteile?

Betriebe mit kontrollierter Umgebung bevorzugen vollständig lösliche Kalzium- und Magnesiumnitrate, die sauber durch Fertigationsleitungen fließen, ohne Tropfer zu verstopfen.

Welche Region führt das Wachstum innerhalb der EMEA-Region an?

Der Nahe Osten soll bis 2031 eine CAGR von 7,8 % verzeichnen, angetrieben durch staatlich geförderte Gewächshausexpansion.

Seite zuletzt aktualisiert am: