Marktgröße und Marktanteil für Mikronährstoffdünger in Indien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

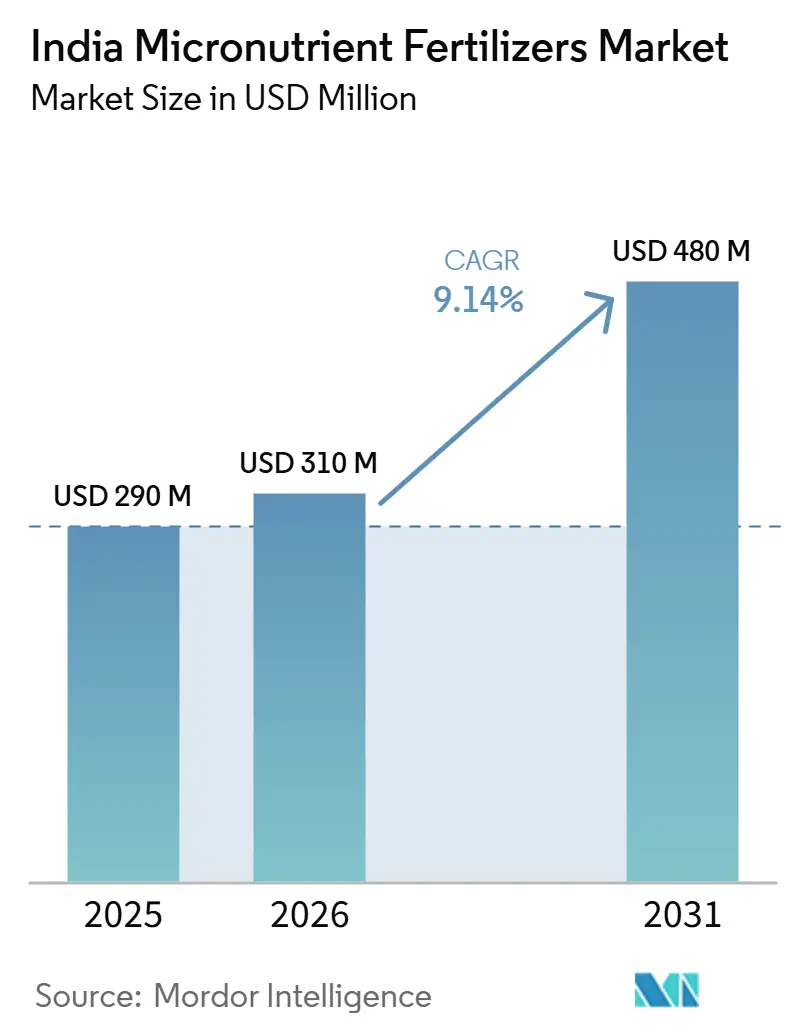

| Marktgröße im Basisjahr (2025) | 290 Millionen US-Dollar |

| Marktgröße (2026) | 310 Millionen US-Dollar |

| Marktgröße (2031) | 480 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikronährstoffdünger in Indien von Mordor Intelligence

Die Größe des indischen Mikronährstoff-Düngemittelmarkts wird voraussichtlich von 290,0 Millionen USD im Jahr 2025 auf 310,0 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 9,14% über den Zeitraum 2026 bis 2031 einen Wert von 480,0 Millionen USD erreichen. Diese Entwicklung spiegelt die zunehmende Bodengesundheitslücke auf 146 Millionen Hektar Anbaufläche, die verstärkten öffentlichen Investitionen in ausgewogene Ernährung sowie den raschen Ausbau von Mikrobewässerungssystemen wider, die lösliche und chelatierte Inputs begünstigen [1]Quelle: Indischer Rat für Agrarforschung, "Bodengesundheit und Nährstoffmanagement," ICAR, icar.org.in . Anhaltende Zink-, Bor- und Eisenmängel haben das Interesse der Landwirte an präziser Supplementierung geschärft, während steigende Gartenbauexporte die Nachfrage nach hochwertigen Formulierungen ankurbeln. Die Konvergenz von digitalem Bodentesting, Nano-Verkapselung und staatlichen Subventionen senkt die Adoptionsbarrieren, doch die Preisvolatilität bei abgebauten Konzentraten und gefälschten Produkten in Märkten der zweiten und dritten Kategorie dämpft die Wachstumsdynamik. Technologiegestützte Rückverfolgbarkeit, angereicherte NPK-Mischungen im Rahmen des Nährstoffbasierten Subventionsfensters (NBS-2) sowie CO₂-Gutschriftprämien für ertragsgebundene Emissionsreduzierungen eröffnen neue Umsatzmöglichkeiten für Inputproduzenten und Anbauer gleichermaßen [2]Quelle: Düngemittelverband Indien, "Düngemittelstatistik 2024-25," FAI, faidelhi.org .

Wesentliche Erkenntnisse des Berichts

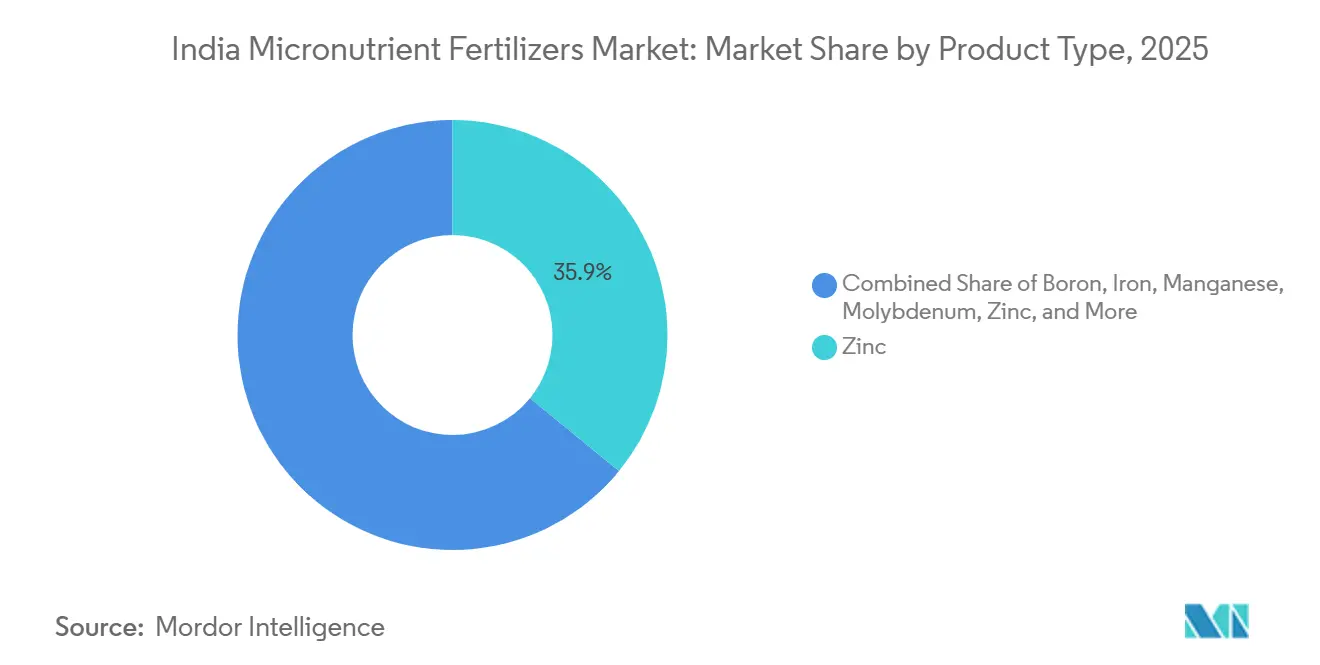

- Nach Produkttyp entfiel im Jahr 2025 der größte Marktanteil im indischen Mikronährstoff-Düngemittelmarkt auf Zinkformulierungen mit 35,9% des Marktes, während Borprodukte voraussichtlich das am schnellsten wachsende Segment darstellen und im Zeitraum 2026–2031 einen CAGR von 10,6% verzeichnen werden.

- Nach Anwendungsart entfiel im Jahr 2025 der größte Anteil am indischen Mikronährstoff-Düngemittelmarkt auf die Bodenapplikation mit 45,8% des Marktes, während die Fertigationsmethode voraussichtlich die am schnellsten wachsende Anwendungsmethode darstellt und im Zeitraum 2026–2031 mit einem CAGR von 12,1% expandiert.

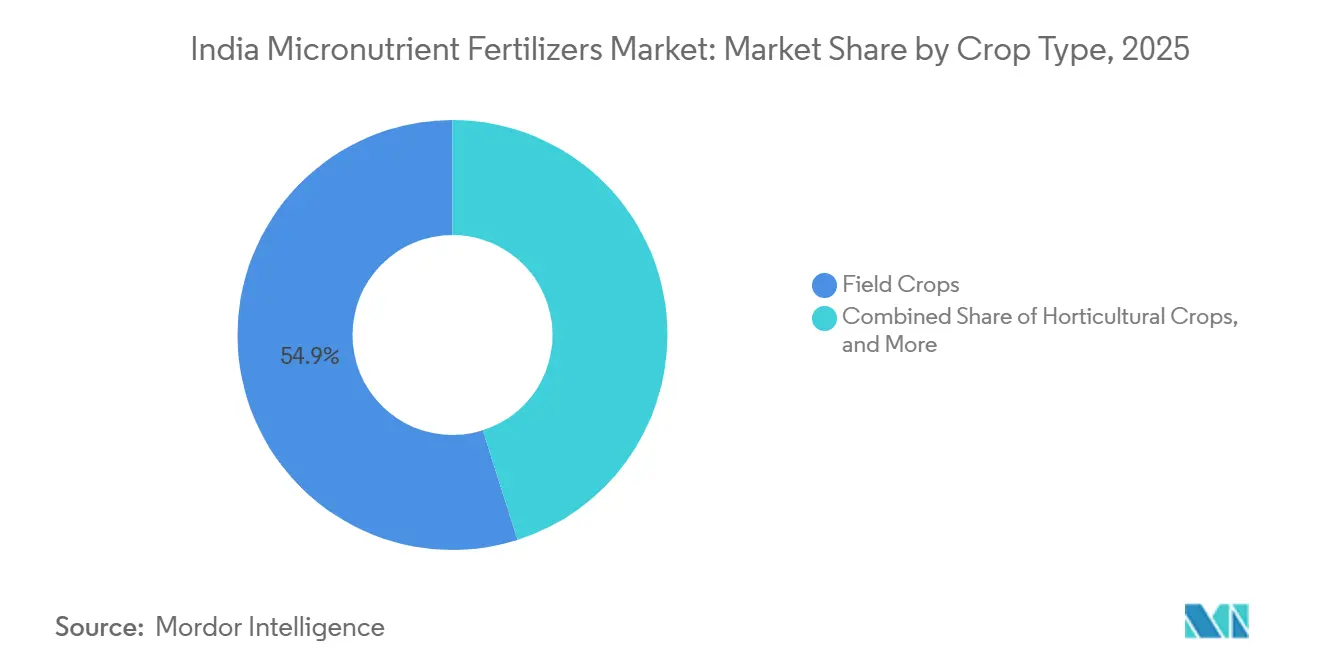

- Nach Kulturpflanzentyp entfiel im Jahr 2025 der größte Anteil am indischen Mikronährstoff-Düngemittelmarkt auf Feldkulturen mit 54,9%, während Gartenbaukulturen voraussichtlich das am schnellsten wachsende Segment darstellen und im Zeitraum 2026–2031 einen CAGR von 11,0% verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Mikronährstoffdünger in Indien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verarmung der Bodenmikronährstoffe in intensiv bewirtschafteten Regionen | +1.80% | Punjab, Haryana, Westliches Uttar Pradesh und Nordkarnatakas | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionserweiterung für angereicherte NPK-Mischungen (NBS-2) | +1.50% | National, erste Gewinne in Maharashtra, Karnataka und Andhra Pradesh | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Spezialpräparaten auf Chelatbasis durch Gartenbauzentren | +1.20% | Maharashtra, Karnataka, Gujarat und Andhra Pradesh | Mittelfristig (2–4 Jahre) |

| Ausbau der Fertigationsinfrastruktur im Rahmen des Pradhan Mantri Krishi Sinchayee Yojana (PMKSY)-Mikrobewässerungsprogramms | +1.00% | Rajasthan, Gujarat, Maharashtra und Karnataka | Langfristig (≥ 4 Jahre) |

| Neue Nano-Mikronährstoffprodukte indischer Agrar-Technologie-Start-ups | +0.80% | Punjab, Haryana und Westliches Maharashtra | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschrift-Prämie für durch Mikronährstoffe gesteuerte Ertragssteigerungen | +0.40% | Maharashtra, Karnataka und Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verarmung der Bodenmikronährstoffe in intensiv bewirtschafteten Regionen

Anhaltende Reis-Weizen- und Baumwollzyklen in Punjab, Haryana und dem westlichen Uttar Pradesh haben die Zink-, Bor- und Eisenreserven schneller erschöpft als durch natürliche Wiederauffüllung ausgeglichen werden kann, was zu verminderten Ertragszuwächsen trotz erhöhter Makronährstoffanwendung geführt hat. Daten der Bodenkarte zeigen, dass 78 % der Anbauböden Punjabs und 65 % der Haryana-Böden nunmehr als Zink-defizitär getestet wurden [3]Quelle: Punjab Agricultural University, „Bodengesundheitsbewertungsbericht 2024”, PAU, pau.edu . Ökonomen schätzen erhebliche jährliche Produktionsverluste, die mit diesen Defiziten verbunden sind. Korrigierende Zinkanwendungen liefern Weizenertragsgewinne von 200–400 kg pro Hektar und Reisertragsgewinne von 300–600 kg, was Kreisbehörden dazu veranlasst, die Beratungsarbeit zu intensivieren. Die obligatorische Mikronährstoffkennzeichnung gemäß der Düngemittelkontrollverordnung (FCO) und die erweiterte Laborprüfkapazität dienen als Qualitätssicherung und machen diesen Treiber strukturell positiv für den Markt für Mikronährstoffdünger in Indien.

Staatliche Subventionserweiterung für angereicherte NPK-Mischungen (NBS-2)

Ab Dezember 2024 werden mikronährstoffangereicherte DAP- und NPK-Qualitäten für direkte Hoftor-Unterstützung in Frage kommen, was die Einzelhandelspreise um 40–50 % senkt und die Einführungsrate in Maharashtra, Karnataka, Andhra Pradesh und Tamil Nadu von 15 % im Jahr 2022 auf 28 % im Jahr 2024 erhöht [4]Quelle: Indisches Institut für Gartenbauforschung, „Mikronährstoffmanagement in Gartenbaukulturen”, ICAR-IIHR, iihr.res.in . Der Haushaltsrahmen im Rahmen des NBS-Fensters stieg von INR 795 Milliarden (9,62 Milliarden USD) in 2023–24 auf INR 875 Milliarden (10,5 Milliarden USD) in 2024–25 und ermutigt Hersteller wie IFFCO und Coromandel, ihre Mischkapazität um 35 % zu erweitern. Die digitale Nachverfolgung über Primäre Landwirtschaftliche Kreditgenossenschaften reduziert das Umleitungsrisiko, und die obligatorischen Spezifikationen der Düngemittelkontrollverordnung (FCO) stellen sicher, dass jeder verkaufte Sack funktionale Mengen an Zink, Bor oder Eisen enthält. Die Subvention ist vorab finanziert, sodass der Großteil des Marktaufschwungs in den nächsten zwei Anbausaisons erwartet wird, obwohl das Bewusstsein für ausgewogene Düngung über den Auszahlungszeitraum hinaus anhalten wird.

Rasche Einführung von Spezialpräparaten auf Chelatbasis durch Gartenbauzentren

Hochwertige Kulturen wie Weintrauben, Zitrusfrüchte, Mango und Granatapfel zeigen eine schnellere Aufnahme von Ethylendiamintetraessigsäure (EDTA)- und Aminosäure-chelatisierten Mikronährstoffen, die eine drei- bis fünfmal höhere Bioverfügbarkeit als Sulfatsalze bieten. Trotz Preisaufschlägen von 40–60 % reduzieren Chelate die Anwendungsmengen um 30–40 % und verbessern Fruchtfarbe, Brix-Wert und Haltbarkeit – Eigenschaften, die Exporthäuser honorieren. Maharashtras Nashik-Weinbaugebiet, Karnatakas Mangoplantagen und Gujarats Zitrusgärten haben ein zweistelliges Wachstum beim Chelateinsatz verzeichnet, unterstützt durch Tropfleitungen, die eine präzise Fertigation ermöglichen. Die multinationalen Unternehmen Yara Fertilisers India Private Limited und BASF India Limited haben inländische Produktionsanlagen in Betrieb genommen, um ihre Produktion zu lokalisieren und Importkosten zu vermeiden, während das Büro für indische Standards (BIS) neue Normen für die Chelatstabilität eingeführt hat, die die Erträge der Landwirte schützen.

Neue Nano-Mikronährstoffprodukte von Agrar-Technologie-Start-ups

Inländische Start-ups vermarkten nanogekapseltes Zink und Bor, die eine Aufnahmeeffizienz von 80–90 % und reduzierte Auswaschungsverluste aufweisen. Versuche auf fortschrittlichen Betrieben in Punjab und dem westlichen Maharashtra haben Ertragssteigerungen von 10–14 % bei Weizen und Sojabohnen mit Anwendungsmengen verzeichnet, die ein Zehntel der Mengen handelsüblicher Qualitäten betragen. Yara und Tata Chemicals gründeten im November 2024 ein Gemeinschaftsunternehmen zur gemeinsamen Entwicklung von Nanodispersionen, die an alkalische Böden angepasst sind, und validierten damit die kommerzielle Zugkraft der Technologie. Obwohl derzeit noch eine Nische, zieht die Plattform Risikokapital an und steht im Einklang mit dem staatlichen Kohlenstoffgutschriftrahmen, der eine höhere Nährstoffausnutzungseffizienz belohnt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umlauf von gefälschten und minderwertigen Produkten in Tier-2/3-Agrarbetriebsmittelmärkten | −1.2% | Uttar Pradesh, Bihar, Odisha und Madhya Pradesh | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Preise für abgebaute Zink- und Borkonzentrate | −0.8% | National | Mittelfristig (2–4 Jahre) |

| Begrenztes Landwirtschaftsbewusstsein in östlichen und nordöstlichen Bundesstaaten | −0.6% | Westbengalen, Assam, Jharkhand und die Sieben Schwestern der nordöstlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Logistikengpässe beim Transport von Schüttgut-Mikronährstoffen in binnengelegene Regionen | −0.4% | Madhya Pradesh, Chhattisgarh und Jharkhand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umlauf von gefälschten und minderwertigen Produkten in Tier-2/3-Agrarbetriebsmittelmärkten

Minderwertige Pulver, die als Mikronährstoffmischungen ausgegeben werden, machen 15–20 % des Angebots in Bihar, Uttar Pradesh und Odisha aus, wo kleine Händler den Betriebsmitteleinzelhandel dominieren. Labortests zeigen, dass die Metallgehalte 30–50 % unter den Etikettenwerten liegen, was zu Ernteausfällen führt, die legale Käufe entmutigen. Begrenzte Kontrollbehörden und ein Mangel an akkreditierten Laboren erschweren die Durchsetzung der Düngemittelkontrollverordnung. Große Hersteller haben QR-Code-Verifizierung eingeführt, und die Lücken bei der Smartphone-Verbreitung sowie die geringe digitale Kompetenz verlangsamen die Einführung. Bis die Authentifizierung skaliert und die Händlerprüfungen verschärft werden, wird der gefälschte Abfluss kurzfristig 1,2 Prozentpunkte von der CAGR des Marktes für Mikronährstoffdünger in Indien abziehen.

Logistikengpässe beim Transport von Schüttgut-Mikronährstoffen in binnengelegene Regionen

Die Frachtkosten für Mikronährstoffpulver nach Zentralindien steigen aufgrund von Straßenstaus und begrenztem Eisenbahnanschluss um 18–22 % über den Küstendurchschnitt hinaus. Saisonale Überschwemmungen in den Flusseinzugsgebieten der Narmada und des Son verstärken Verzögerungen und verursachen Lagerausfälle während der Hochsaison. Hersteller mit kleinen Lagern in Chhattisgarh und Jharkhand sind mit höherem Umlaufkapitalbedarf konfrontiert. Sofern die Schienengütervergünstigungen im Rahmen der Bharatmala-Korridore nicht erweitert werden, wird der Engpass anhalten und langfristig 0,4 Prozentpunkte vom Wachstum abziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zink behält die Führung, Bor verzeichnet das stärkste Wachstum

Zinkformulierungen entfielen im Jahr 2025 auf 35,9% des Marktanteils im indischen Mikronährstoff-Düngemittelmarkt und unterstreichen damit ihre entscheidende Rolle bei der Behebung eines der am weitesten verbreiteten Bodennährstoffmängel des Landes. Die Nachfrage bleibt besonders stark im Anbau von Reis, Weizen und Mais, wo die Zinkapplikation direkt mit verbesserten Erträgen und gesteigerter Nährstoffnutzungseffizienz verbunden ist. Die Position des Segments wurde durch die Ausweitung von Bodentestinitiativen und ausgewogenen Düngeprogrammen weiter gestärkt.

Der Markt verlagert sich allmählich hin zu borbasierten Produkten, die im Zeitraum 2026–2031 voraussichtlich einen CAGR von 10,6% verzeichnen werden. Der zunehmende Anbau von Obst, Gemüse, Ölsaaten und Plantagenkulturen treibt die Nachfrage nach Bor an, das eine wichtige Rolle bei Blüte, Bestäubung, Fruchtansatz und Kulturpflanzenentwicklung spielt. Darüber hinaus schafft die wachsende Akzeptanz von Spezialmikronährstoffmischungen und fertigationskompatiblen Formulierungen neue Wachstumschancen jenseits traditioneller Zinkprodukte. Düngemittel mit Eisen, Kupfer, Mangan und Molybdän spielen weiterhin eine wichtige unterstützende Rolle bei der Behebung kultur- und regionsspezifischer Nährstoffmängel in Indiens vielfältigen Agrarsystemen.

Nach Anwendungsart: Bodenausbringung dominiert, Fertigation gewinnt an Dynamik

Die traditionelle Bodenausbringung entfiel im Jahr 2025 auf 45,8% des Marktanteils im indischen Mikronährstoff-Düngemittelmarkt und ist in den Anbauroutinen von Kleinbauern verankert, die Basismakronährstoffe mit Spurenelementen kombinieren. Der Ansatz nutzt vorhandene Streugeräte und die Großsacklogistik der Genossenschaften und hält die Stückkosten niedrig.

Die Fertigation weist das stärkste Wachstumspotenzial auf, mit einem CAGR von 12,1% bis 2031, da Tropfleitungen im Rahmen der Pradhan Mantri Krishi Sinchayee Yojana (PMKSY)-Subvention ausgebaut werden und Wasserknappheit die Präzisionsdüngung vorantreibt. Tropfkompatible Chelate senken die Aufwandmengen und gewährleisten Gleichmäßigkeit, insbesondere in Weinbergen und Gemüsetunneln. Blattspritzungen bleiben eine taktische Lösung bei akuten Mängeln und gewinnen Marktanteile im stadtnahen Gartenbau. Im Prognosezeitraum wird sich der Anteil der Fertigation voraussichtlich verdoppeln und die Bodenapplikation erstmals seit zwei Jahrzehnten unter die 90%-Schwelle drücken.

Nach Kulturpflanzentyp: Feldkulturen dominieren noch, Gartenbau entwickelt sich rasch

Feldkulturen entfielen im Jahr 2025 auf 54,9% der Größe des indischen Mikronährstoff-Düngemittelmarkts, wobei Reis und Weizen allein rund 75 Millionen Hektar abdecken. Die Nachfrage ist eng mit Ernährungssicherheitsprioritäten und öffentlichen Beschaffungsprogrammen verknüpft, die die Ertragsstabilität betonen. Zink- und eisenbasierte Düngemittel dominieren die Nährstoffempfehlungen, wobei die Applikation hauptsächlich über Massensulfatformulierungen zur Aussaat erfolgt.

Gartenbaukulturen werden voraussichtlich im Zeitraum 2026–2031 einen CAGR von 11,0% verzeichnen, angetrieben durch die steigende Nachfrage nach Obst, Gemüse, Gewürzen und Plantagenkulturen, die ein präzises Mikronährstoffmanagement zur Verbesserung von Ertrag, Qualität und Haltbarkeit erfordern. Die wachsende Akzeptanz von chelierten Mikronährstoffen, wasserlöslichen Formulierungen und Fertigationspraktiken unterstützt das Segmentwachstum zusätzlich. Rasen- und Zierpflanzenkulturen bleiben zwar ein Nischen-, aber hochwertsegment und profitieren weiterhin von der Nachfrage durch Golfplätze, Landschaftsbauprojekte, Baumschulen und städtische Begrünungsinitiativen, die Pflanzenerscheinung, Qualität und ästhetischen Gesamtwert priorisieren.

Geografische Analyse

Die nördlichen Getreideregionen, einschließlich Punjab und Haryana, absorbierten zusammen einen bedeutenden Anteil der Verkäufe 2024, getragen von intensiven Reis-Weizen-Rotationen, die den Zinkabbau verstärken. Ertragsplateaus und großzügige Beratungsbudgets machen die beiden Bundesstaaten zu verlässlichen, wenn auch reifen Nachfragezentren. Westliche Wachstumstreiber Maharashtra und Gujarat verzeichneten einen guten Markt, angetrieben durch Diversifizierung in Zuckerrohr, Baumwolle und Gartenbau. Maharashtra allein lieferte Wachstum, angetrieben durch genossenschaftlichen Vertrieb und eine lebendige Obstexportpipeline.

Die südlichen Vorreiter Karnataka und Andhra Pradesh verzeichnen die stärksten Zuwächse, hauptsächlich aufgrund der Ausbreitung von Tropfbewässerung, Traubenverpackungshäusern und Blumenzuchtclustern. Staatliche E-Marktplatz-Portale und start-up-gesteuerte Beratungs-Apps verbessern die letztmeilige Lieferung, schließen Wissenslücken und erhöhen Wiederholungskäufe.

Der Osten und Nordosten bleiben unterversorgt und halten einen bedeutenden kollektiven Anteil. Dennoch widmen Programme wie das Rashtriya Krishi Vikas Yojana gezielte Subventionen und Felddemonstrationen, um das Bewusstsein in Jharkhand, Odisha, Assam und den Sieben Schwestern zu stärken. Wenn Logistikkorridore unter Bharatmala und Flussschifffahrtsfähren online gehen, könnten diese Regionen als Schwingmärkte gegen Ende des Jahrzehnts auftauchen und dem Markt für Mikronährstoffdünger in Indien zusätzliches Aufwärtspotenzial hinzufügen.

Wettbewerbslandschaft

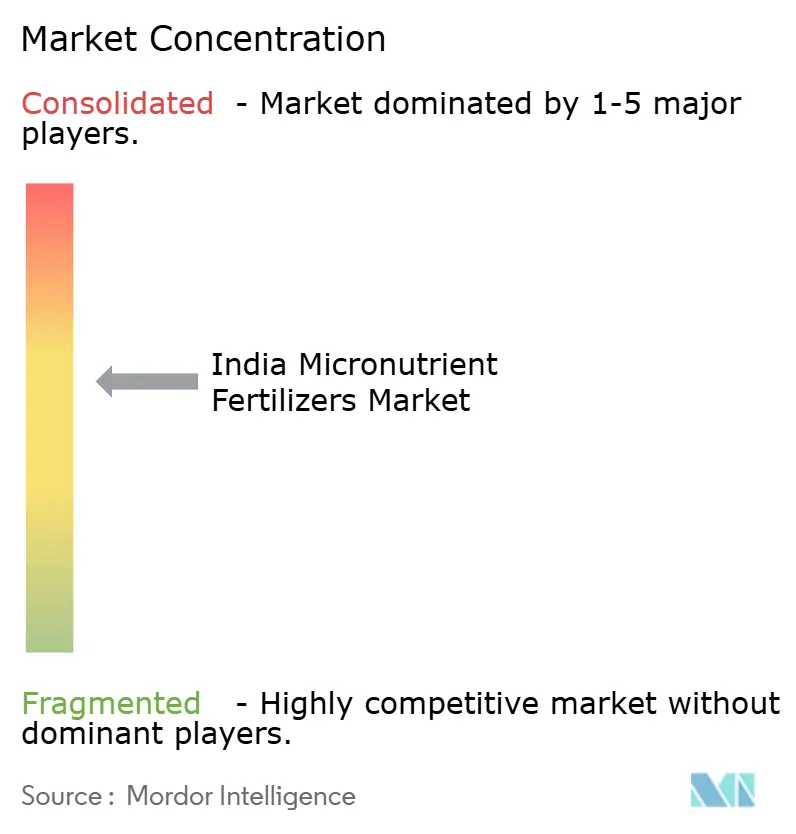

Der Markt ist mäßig konzentriert, mit den wichtigsten Unternehmen wie Chambal Fertilizers & Chemicals Ltd, Yara Fertilisers India Private Limited, Zuari Agro Chemicals Limited, Coromandel International Limited und Deepak Fertilizers and Petrochemicals Corporation Limited, die 2024 bedeutende Anteile innehatten. Etablierte Vertriebsstrukturen, eigene Mischkapazitäten und das Vertrauen der Landwirte untermauern ihre Führungsposition. Strategische Übernahmen wie die Übernahme von Sunrise Agri Products durch Chambal und Yaras Nano-Allianz mit Tata Chemicals verdeutlichen anorganische Strategien, die Spezialportfolios stärken.

Technologie ist das neue Schlachtfeld. Marktführer setzen Nanokapselung, Formulierungen mit kontrollierter Freisetzung und lösliche Chelate ein, um sich jenseits von Massenpulvern zu differenzieren. Digitale Agronomie-Plattformen liefern bodenprüfungsbasierte Verschreibungen und binden Landwirte in geschlossene Ökosysteme ein, die Saatgut, Düngung und Finanzierung bündeln. Mittelgroße Akteure verteidigen ihr Terrain durch den Aufbau regionaler Händlerpartnerschaften und das Angebot von Kreditlinien an Einzelhändler, obwohl eine dünne Kapitalausstattung ihre Forschungs- und Entwicklungsausgaben begrenzt.

Start-ups stören an den Rändern mit app-basierten Beratungsleistungen, Blockchain-Rückverfolgbarkeit und Kohlenstoffgutschriftverknüpfung. Obwohl ihre aktuellen Volumina bescheiden sind, verschaffen ihnen Partnerschaftsmodelle mit Genossenschaften einen schnellen Zugang zu Netzwerken von einer halben Million Landwirte. Die Regulierung im Rahmen der Düngemittelkontrollverordnung begünstigt Marktakteure mit konformen Laboren und regelmäßigen Lizenzverlängerungen, jedoch reduziert die Zunahme privater Prüflabore schrittweise die Markteintrittsbarrieren. Der Gesamtwettbewerb verschärft sich, da Nischen-Premiumsegmente das Breitflächensegment übertreffen und Marktakteure dazu veranlassen, ihren Anteil durch Preisaktionen und Treueprogramme zu verteidigen.

Marktführer der Mikronährstoffdünger-Branche in Indien

Chambal Fertilizers & Chemicals Ltd

Yara Fertilisers India Private Limited

Zuari Agro Chemicals Limited

Deepak Fertilizers and Petrochemicals Corporation Limited

Coromandel International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Coromandel International hat eine Anlage im Wert von 25 Millionen USD in Kakinada in Betrieb genommen, um seine Produktionskapazitäten zu erweitern. Diese neue Anlage hat zu einer 40-prozentigen Steigerung der Produktion von chelatisiertem Zink und Bor geführt und stärkt die Marktposition des Unternehmens im Bereich der Agrarbetriebsmittel.

- Oktober 2025: Indien hat das NBS-Programm auf mikronährstoffangereichertes DAP und NPK ausgeweitet, mit dem Ziel, die Nährstoffausnutzungseffizienz zu verbessern und die Kulturpflanzenproduktivität zu steigern. Für den Haushalt 2025–26 wurden zusätzliche INR 50 Milliarden (600 Millionen USD) bereitgestellt, um diese Initiative zu unterstützen.

- Dezember 2024: IFFCO hat Nano-Harnstoff kombiniert mit Mikronährstoffpäckchen in 15 Bundesstaaten eingeführt, nach einer Investition von 30 Millionen USD in Nanotechnologie. Diese Initiative zielt darauf ab, die Agrarproduktivität zu steigern, indem Landwirten fortschrittliche Nährstofflösungen bereitgestellt werden, die Kulturpflanzenertrag und Bodengesundheit verbessern.

Berichtsumfang des Markts für Mikronährstoffdünger in Indien

Bor, Kupfer, Eisen, Mangan, Molybdän, Zink, Weitere sind als Segmente nach Produkt erfasst. Fertigation, Blattdüngung, Boden sind als Segmente nach Anwendungsart erfasst. Feldkulturen, Gartenbaukulturen, Rasen und Zierpflanzen sind als Segmente nach Kulturpflanzentyp erfasst.| Bor |

| Kupfer |

| Eisen |

| Mangan |

| Molybdän |

| Zink |

| Weitere |

| Fertigation |

| Blattdüngung |

| Boden |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Produkt | Bor |

| Kupfer | |

| Eisen | |

| Mangan | |

| Molybdän | |

| Zink | |

| Weitere | |

| Anwendungsart | Fertigation |

| Blattdüngung | |

| Boden | |

| Kulturpflanzentyp | Feldkulturen |

| Gartenbaukulturen | |

| Rasen und Zierpflanzen |

Marktdefinition

- MARKTSCHÄTZUNGSEBENE - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene durchgeführt.

- ABGEDECKTE NÄHRSTOFFTYPEN - Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und weitere

- DURCHSCHNITTLICHE NÄHRSTOFFANWENDUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Anbaufläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagenkulturen und Gewürze, Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturpflanzen ausgebracht wird, um Nährstoffbedürfnisse zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit eingesetzt, aufgebracht über Boden, Blatt und Fertigation. Umfasst Dünger mit kontrollierter Freisetzung (CRF), Dünger mit verlangsamter Freisetzung (SRF), Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über den gesamten Lebenszyklus sicherzustellen. |

| Dünger mit verlangsamter Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen sowohl aus Flüssig- als auch aus wasserlöslichen Düngern, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich Flüssigkeit, Pulver usw., verwendet in Blatt- und Fertigationsanwendungsart. |

| Fertigation | Dünger, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Als Dünger verwendet, direkt in den Boden injiziert, in gasförmiger Flüssigform erhältlich. |

| Einfaches Superphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Dreifaches Superphosphat (TSP) | Phosphordünger, der nur Phosphor mit einem Gehalt von mehr als 35 % enthält. |

| Dünger mit erhöhter Effizienz | Dünger, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt sind, um sie im Vergleich zu anderen Düngern effizienter zu machen. |

| Konventioneller Dünger | Dünger, die durch traditionelle Methoden auf Kulturpflanzen ausgebracht werden, einschließlich Breitstreuung, Reihenplatzierung, Pflugeinarbeitung usw. |

| Chelatisierte Mikronährstoffe | Mikronährstoffdünger, die mit chelatisierenden Mitteln wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich zur Ausbringung von Düngern auf Kulturpflanzen durch Blatt- und Fertigationsanwendung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: WESENTLICHE VARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird im gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen