Größe und Marktanteil des südamerikanischen Mikronährstoffdüngermarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

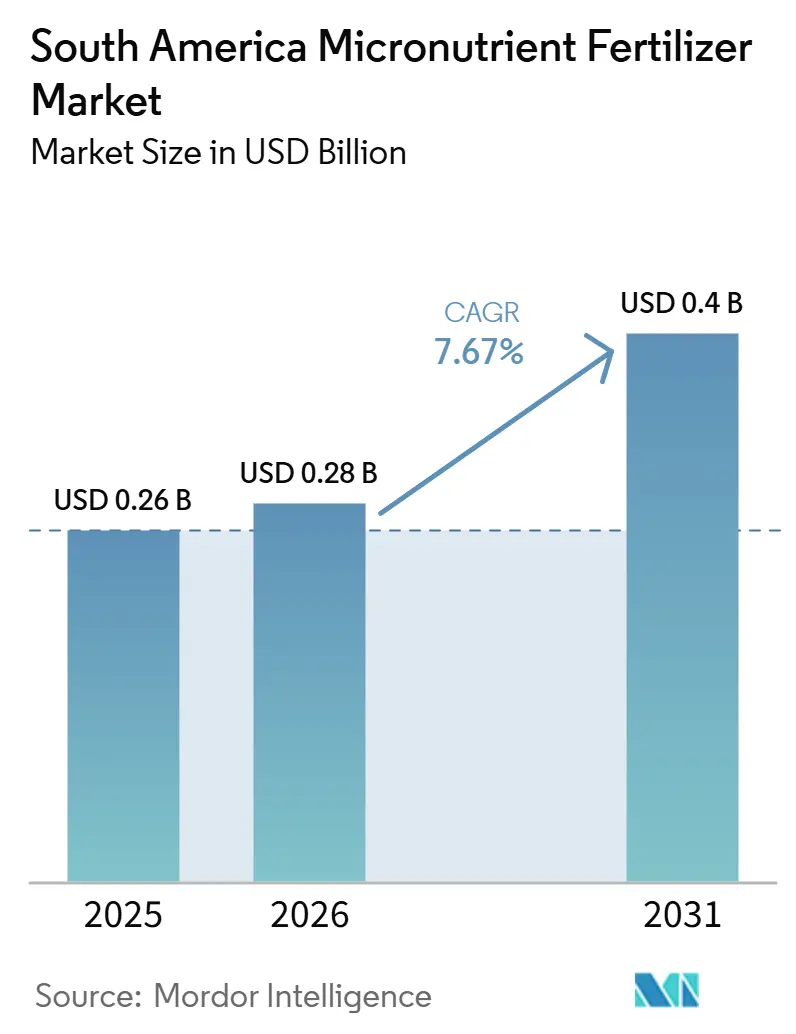

| Marktgröße im Basisjahr (2025) | 0.26 Milliarden US-Dollar |

| Marktgröße (2026) | 0.28 Milliarden US-Dollar |

| Marktgröße (2031) | 0.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Mikronährstoffdüngermarktes durch Mordor Intelligence

Der Südamerika Mikronährstoff-Düngemittelmarkt wurde im Jahr 2025 auf 0,26 Milliarden USD geschätzt und soll von 0,28 Milliarden USD im Jahr 2026 auf 0,40 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,67% während des Prognosezeitraums (2026-2031). Brasiliens Nationaler Düngemittelplan 2050 und anhaltend zinkarme Böden in Brasilien und Argentinien bilden den Rahmen für die Expansion des Mikronährstoff-Düngemittelmarkts. Das anhaltende Wachstum der Sojabohnen- und Maisanbauflächen, verbunden mit der zunehmenden Verbreitung von Präzisionslandwirtschaft, stützt eine konstante Nachfrage nach gezielten Mischungen, die auf unterschiedliche Bodenprofile abgestimmt sind. Logistikengpässe in Binnenregionen erhöhen die Lieferkosten, fördern jedoch gleichzeitig lokale Produktionsinvestitionen, die durch den nationalen Plan begünstigt werden. Die fragmentierte Wettbewerbsdynamik, bei der die fünf größten Anbieter gemeinsam einen kleineren Marktanteil halten, schafft Spielraum für regionale Formulierer, die mit Kulturen, Böden und speziellen Anwendungsverfahren vertraut sind. Margen-stärkere Nischen entstehen weiterhin, da Zuckerrohr-Fertigation, Spezialitätenkaffee und Premium-Obstexporte alle maßgeschneiderte Mikronährstofflösungen erfordern.

Wesentliche Erkenntnisse des Berichts

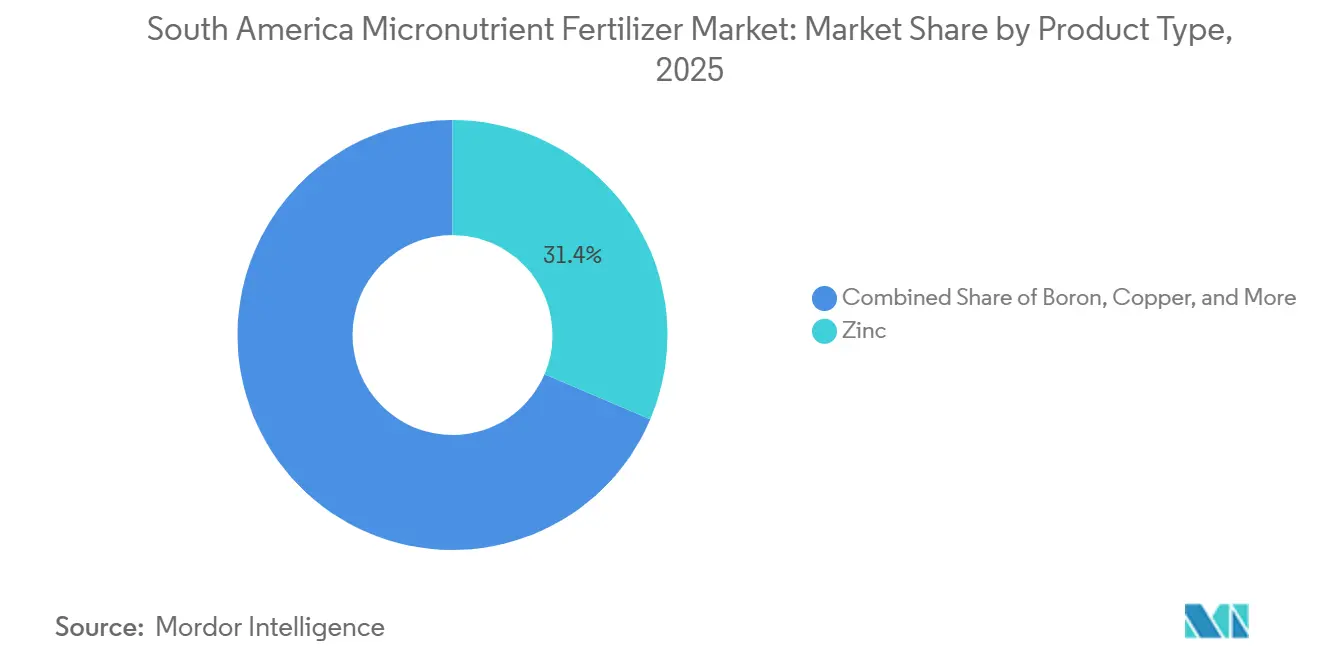

- Nach Produkt führte Zink mit einem Anteil von 31,4% am Südamerika Mikronährstoff-Düngemittelmarkt im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,0% wachsen.

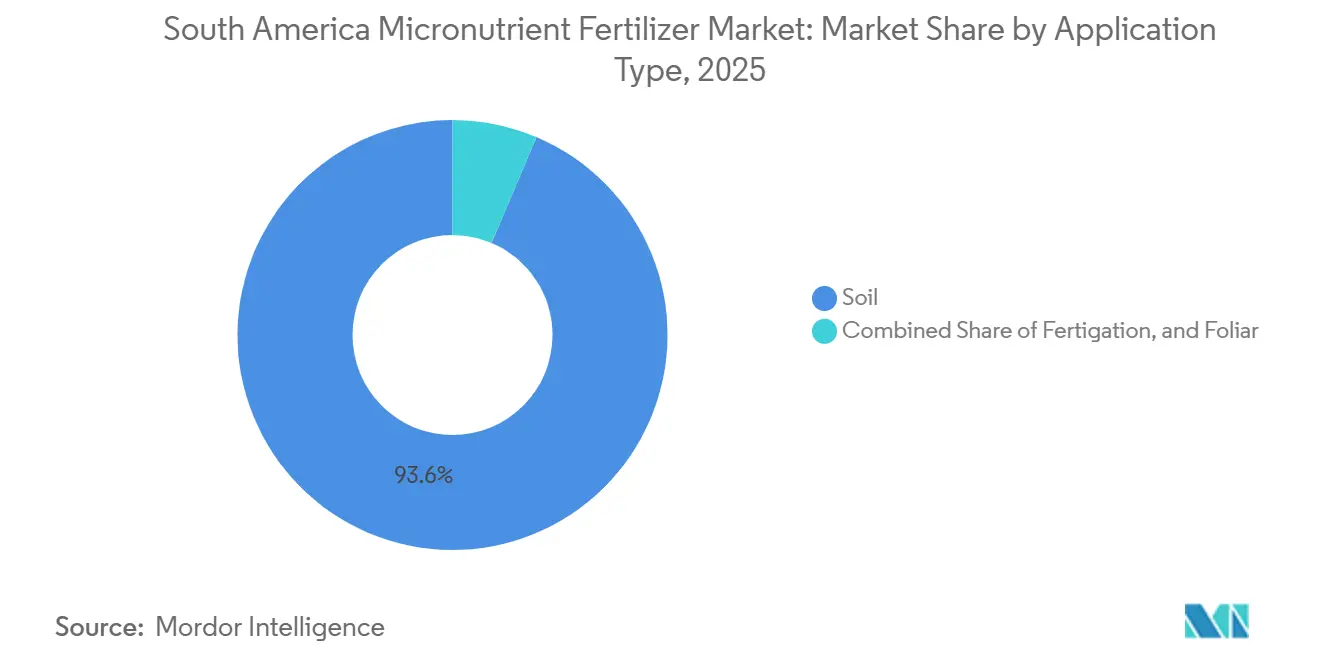

- Nach Anwendungsart entfiel auf die Bodenapplikation ein Anteil von 93,6% am Südamerika Mikronährstoff-Düngemittelmarkt im Jahr 2025, während die Fertigation bis 2031 mit einer CAGR von 6,0% wachsen soll.

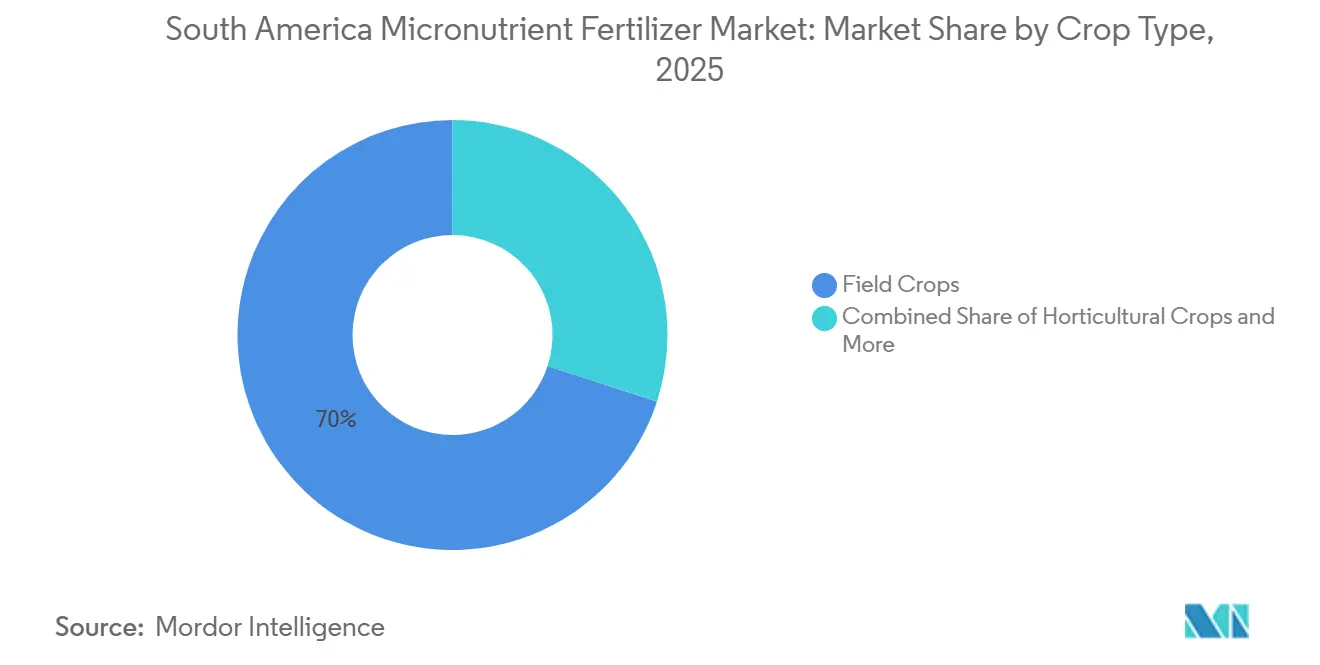

- Nach Kulturtyp entfielen auf Feldkulturen 70,0% des Marktanteils im Jahr 2025, und Gartenbaukulturen sollen bis 2031 mit einer CAGR von 6,8% wachsen.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 57,0% am Markt und soll bis 2031 mit einer CAGR von 6,1% wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Mikronährstoffdüngermarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete zinkarme Böden, die den Bedarf an Korrekturdüngung antreiben | +1.2% | Kernregionen Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Ausdehnung der Sojabohnen- und Maisanbauflächen | +1.0% | Brasilianisches Cerrado, argentinische Pampa | Mittelfristig (2–4 Jahre) |

| Einführung von Präzisionslandwirtschaft und Bodenanalysen | +0.8% | Brasilien, Argentinien mit Ausstrahlungseffekten auf Chile | Mittelfristig (2–4 Jahre) |

| Anreize des Nationalen Düngemittelplans 2050 für die heimische Versorgung | +0.7% | Landesweit Brasilien, begrenzte regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Premium-Mikronährstoffmischungen für Spezialkaffee- und Obstexporte | +0.5% | Brasilien, Kolumbien, ecuadorianisches Hochland | Kurzfristig (≤ 2 Jahre) |

| Zuckerrohr-Ethanolcluster mit Einführung von Fertigation-Infrastruktur | +0.4% | Brasilien: São Paulo, Goiás, Minas Gerais | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete zinkarme Böden als Treiber der Korrekturnachfrage

Umfangreiche Bodenuntersuchungen zeigen, dass mehr als die Hälfte der brasilianischen und argentinischen Anbauflächen DTPA-extrahierbare Zinkgehalte unterhalb kritischer Schwellenwerte aufweist, was einen strukturellen Bedarf an dauerhafter Zinksupplementierung unterstreicht [1]Brasilianische Vereinigung für Agrartechnologie, „Censo Agro Digital 2024,” ABAG, abag.com.br. Diese Mängel erstrecken sich allein in der argentinischen Pampa auf 12,15 Millionen Hektar [2]Nationales Institut für Agrartechnologie Argentiniens, „Deficiencia de zinc en suelos pampeanos,” INTA, inta.gob.ar. Hohe pH-Werte im brasilianischen Cerrado verringern die biologische Verfügbarkeit von Zink weiter, selbst wenn der Gesamt-Zinkgehalt im Boden ausreichend erscheint. Die daraus resultierenden Einbußen bei Protein- und Getreidequalität mindern Exportprämien und veranlassen Landwirte, in Zink-Korrektionsprogramme zu investieren, die in der Regel zwei oder mehr Vegetationsperioden erfordern, um den optimalen Status wiederherzustellen. Da die Zink-Erholung im Boden langsam verläuft, stabilisiert ein vorhersehbarer Ersatzzyklus die Einkaufsvolumina für Lieferanten. Der anhaltende Charakter des Mangels verankert das langfristige Wachstum des Mikronährstoffdüngermarktes.

Ausdehnung der Sojabohnen- und Maisanbauflächen

Brasiliens Rekordgetreideernte, die für 2025 auf 341 Millionen Metrische Tonnen prognostiziert wird, spiegelt die anhaltende Ausweitung der Sojabohnen- und Maisanbauflächen wider, die heute drei Viertel der Anbaufläche ausmachen [3]Quelle: Brasilianischer Zuckerrohrverband, „Histórico de Área IBGE,” UNICA, unicadata.com.br. Sojabohnen steigern die Molybdän-Nachfrage durch die Förderung der Stickstofffixierung, während der hohe Kalium- und Phosphorverbrauch von Mais häufig sekundäre Zink- und Manganmängel auslöst. Hybridmaissorlen benötigen 15–20 % mehr Zink, um ihr volles Ertragspotenzial zu realisieren, was den Mikronährstoffbedarf pro Hektar intensiviert. Argentinische Landwirte, die in Grenzlagen vordringen, treffen auf Böden mit geringerem organischem Gehalt, was den Mikronährstoffabbau verstärkt. Exportverträge, die nun Mindestmengen an Spurenelementen festlegen, stärken die kommerzielle Notwendigkeit ausgewogener Nährstoffprogramme. Zusammen entfachen Flächenzuwächse und Qualitätsstandards wiederkehrende Bestellungen im gesamten Mikronährstoffdüngermarkt.

Einführung von Präzisionslandwirtschaft und Bodenanalysen

Rund 84 % der brasilianischen Landwirtschaftsbetriebe setzen mittlerweile mindestens eine digitale Agrartechnologie ein, wobei Bodenanalysen und Streugeräte mit variabler Rate zu den am häufigsten verwendeten Werkzeugen gehören. Rasterbeprobung deckt innerbetriebliche Variabilität auf und wandelt pauschale Mikronährstoffausbringungen in datengestützte Anwendungsempfehlungen um. GPS-geführte Streugeräte können individuell angepasste Mischungen in einem einzigen Überfahrtsgang ausbringen, wodurch Abfall reduziert und Erträge gesteigert werden. Lieferanten, die Formulierungsflexibilität und analytische Unterstützung bieten, sind in der Position, Kundentreue zu gewinnen, da Landwirte Mikronährstoffe zunehmend als gesteuerte Betriebsmittel und nicht als „Versicherungsanwendungen” betrachten. Die Einführung erstreckt sich auf argentinische Erzeuger in hochwertigen Weizen- und Sojabohnengürteln, was eine regionsweite Reifung signalisiert. Diese technologische Durchdringung gestaltet die Nachfrage hin zu Premium-, oft chelierten, Mikronährstoffprodukten um und verstärkt das langfristige Potenzial des Mikronährstoffdüngermarktes.

Anreize des Nationalen Düngemittelplans 2050 für die heimische Versorgung

Brasiliens Nationaler Düngemittelplan 2050 zielt darauf ab, die Importabhängigkeit von 87 % auf 45 % zu senken, indem jährlich 25 Milliarden USD an Anreizen in heimische Kapazitäten gelenkt werden [4]Brasilianisches Landwirtschaftsministerium, „Plano Nacional de Fertilizantes 2050,” Regierung von Brasilien, gov.br. Steuerbefreiungen, subventionierte Darlehen und beschleunigtes Genehmigungsverfahren senken gemeinsam die Kapitalhürden für Mikronährstoffanlagen. Projekte, die in Binnenstaaten angesiedelt sind, profitieren von Frachteinsparungen, die 25–30 % der Lieferkosten betragen können. Bevorzugte Beschaffungsklauseln garantieren konformen Produzenten eine Abnahme und verbessern die Kreditwürdigkeit. Obwohl die anfänglichen Nutznießer des Plans inländische Konglomerate sind, qualifizieren sich auch globale Großunternehmen mit lokalen Gemeinschaftsunternehmen. Die daraus resultierenden Kapazitätserweiterungen werden schrittweise Logistikengpässe mildern und die Versorgungssicherheit verbessern, was beides die Verbreitung im Mikronährstoffdüngermarkt fördert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensibilität bei Kleinbauern | −0.9% | Ländliche Regionen Brasiliens und Argentiniens | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe, die die Lieferkosten erhöhen | −0.7% | Abgelegene Agrargebiete, Binnenregionen | Mittelfristig (2–4 Jahre) |

| Volatile Nebenproduktversorgung mit Industriemetallen | −0.5% | Globale Lieferketten mit Auswirkungen auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Prüfung von Chelatrückständen durch Exportmärkte | −0.4% | Exportorientierte Agrarregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensibilität bei Kleinbauern

Rund 60 % der brasilianischen und argentinischen Landwirtschaftsbetriebe bewirtschaften weniger als 100 ha, und viele setzen auf einfache Sulfatformulierungen, die rund 800 USD pro Metrische Tonne kosten, während chelierte Alternativen häufig 2.000 USD pro Metrische Tonne übersteigen [5]Brasilianischer Agrarbund, „Custos de Produção Agrícola,” CNA, cna.org.br. Kreditprogramme priorisieren NPK-Düngemittel und lassen Mikronährstoffe unterfinanziert. Genossenschaftliche Käufe gleichen einige Kosten aus, haben jedoch Schwierigkeiten, unterschiedliche Bodenbedürfnisse zu vereinen. Bei sinkenden Rohstoffpreisen kürzen Landwirte freiwillige Betriebsmittel und verzögern die Einführung von chelierten Mikronährstoffen, selbst wenn der agronomische Kapitalertrag offensichtlich ist. Lieferanten müssen daher eine Premium-Positionierung mit erschwinglichen Einstiegsangeboten ausbalancieren, um die Marktdurchdringung im Mikronährstoffdüngermarkt aufrechtzuerhalten.

Logistikengpässe, die die Lieferkosten erhöhen

Schlechte Straßen und überlastete Häfen erhöhen die Lieferkosten für Mikronährstoffe im brasilianischen Cerrado und in den nördlichen Provinzen Argentiniens um 25–30 %. Granulare Mikronährstoffe erfordern spezialisierte Lagerung und Handhabung, was die Transportoptionen einschränkt und die Frachtkosten über das Niveau von Schüttgut-NPK-Frachten treibt. Saisonale Versandhöchstpunkte verschärfen Engpässe, da die Nachfrage in den Pflanzmonaten konzentriert ist. Hafenverzögerungen in Santos und Buenos Aires zwingen Händler zur Lagerhaltung, was den Betriebskapitalbedarf erhöht. Hohe Lieferpreise können Landwirte dazu veranlassen, Ausbringungen aufzuschieben, insbesondere bei Blattdüngungs- oder Korrektivbehandlungen, und dämpfen dadurch die unmittelbare Expansion des Mikronährstoffdüngermarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Zinks Dominanz spiegelt regionale Bodenprofile wider

Zink machte 31,4% des Südamerika Mikronährstoff-Düngemittelmarkts im Jahr 2025 aus und verzeichnete das stärkste Wachstum mit einer CAGR von 7,0% im Zeitraum 2026-2031. Korrekturanwendungen auf 12,15 Millionen Hektar stützen seine anhaltende Marktführerschaft. Die Nachfrage nach zinkbasierten Mikronährstoffdüngern soll stetig wachsen, angetrieben durch strenge Getreidequalitatsspezifikationen in Exportverträgen. Molybdän, obwohl kleiner, gewinnt an Dynamik, da die Sojabohnenanbaufläche zunimmt und die Aufmerksamkeit auf die Stickstoffbindungseffizienz steigt. Kupfer, Eisen und Mangan bedienen kulturspezifische Nischen wie chilenische Früchte, argentinischen Weizen und Sojabohnenböden mit hohem pH-Wert. Bor bleibt unverzichtbar bei blühenden Kulturen wie Kaffee und Mango. Fortschrittliche Chelatisierung, insbesondere EDDHA, gewinnt in HochpH-Zonen trotz höherer Preise an Bedeutung und signalisiert eine anhaltende Verlagerung von einfachen Sulfaten hin zu wertschöpfenden Chemikalien.

Das wachsende Bewusstsein für sekundäre Mangelerscheinungen veranlasst Landwirte, Multi-Mikro-Mischungen einzusetzen, die versteckte Ertragsverluste mindern. Lieferanten, die Zink mit Mangan und Bor bündeln, erzielen Cross-Selling-Synergien. Da die brasilianische Regulierung die inländische Kapazität beschleunigt, könnte die lokale Chelatproduktion Preisunterschiede verringern und die Adoptionskurve glätten. Gleichzeitig verspricht die Patentaktivität in den Bereichen Nano-Verkapselung und kontrollierte Freisetzung schrittweise Verbesserungen der Nährstoffnutzungseffizienz, was die Produktlandschaft weiter bereichert und das langfristige Marktwachstum unterstützt.

Nach Anwendungsmodus: Bodenausbringung dominiert, Fertigation skaliert

Die Bodenausbringung machte 93,6% des Südamerika Mikronährstoff-Düngemittelmarkts im Jahr 2025 aus, da sie mit dem großflächigen mechanisierten Anbau kompatibel ist. Das Segment profitiert von niedrigen Anwendungskosten, Massenlogistik und der Vertrautheit der Landwirte mit granulierten Betriebsmitteln. Blattspritzungen bleiben taktische Werkzeuge für schnelle Korrekturen bei Spezialkulturen, sind jedoch durch Wetterfenster in ihrer Verbreitung eingeschränkt.

Die Fertigation soll bis 2031 mit einer CAGR von 6,0% wachsen, angetrieben durch Tröpfchenbewässerung in Zuckerrohr und Gartenbau. Die präzise Platzierung verbessert die Nährstoffnutzungseffizienz um 20-25%, was Premium-Formulierungen rechtfertigt. Der Mikronährstoff-Düngemittelmarkt für fertigationskompatible Produkte wächst schneller als der Gesamtmarkt und belohnt Lieferanten, die Löslichkeit und Chelatstabilität beherrschen. Die Integration mit digitalem Bewässerungsmanagement maximiert die Aufnahme weiter und bietet Entscheidungsunterstützung auf Basis von Evapotranspiration und Phänologie. Parallel dazu gewinnen kontrolliert freisetzende Granulate für Direktsaatsysteme moderat an Bedeutung und bieten eine vorhersehbare Freisetzung unter variablen Feuchtigkeitsbedingungen. Da die Bewässerungsinfrastruktur in dürregefährdeten Regionen zunimmt, ist der Anteil der Fertigation bis 2031 auf eine Verdoppelung ausgerichtet, obwohl die Bodenapplikation bei Feldkulturen mengenmäßig weiterhin dominieren wird.

Nach Kulturpflanzentyp: Feldfrüchte sichern Volumen, Spezialkulturen steigern Marge

Feldkulturen dominierten den Südamerika Mikronährstoff-Düngemittelmarkt und machten 2025 70,0% des Gesamtumsatzes aus, angetrieben durch die anhaltende Ausweitung der Sojabohnen- und Maisanbauflächen in Brasiliens Cerrado und Argentiniens Pampas-Regionen. Ihre Dominanz wird durch die zunehmende Bedeutung des Spurenelementmanagements zur Verbesserung von Erträgen, Kulturqualität und Exportwettbewerbsfähigkeit gestützt. Moderne Kulturhybriden intensivieren die Nährstoffaufnahme pro Hektar, insbesondere für Zink und Mangan. Spezialkulturen wie Kaffee, Zitrusfrüchte, Mango und Gemüse tragen trotz ihrer kleineren Anbaufläche überproportional zum Marktwert bei. Insbesondere die Premium-Kaffeeproduktion stützt die Nachfrage nach maßgeschneiderten Mikronährstoffmischungen und höherwertigen Formulierungen.

Gartenbaukulturen sollen das am schnellsten wachsende Segment sein und bis 2031 eine CAGR von 6,8% verzeichnen. Das Wachstum wird durch den Bedarf an präzisem Nährstoffmanagement bei hochwertigen Kulturen wie Früchten, Gemüse, Weinbergen, Zitrusfrüchten und Beeren angetrieben, um Ertrag, Qualität und Exportleistung zu maximieren. Diese Kulturen reagieren sehr empfindlich auf Mängel an Zink, Bor, Eisen und Mangan, die Blüte, Fruchtansatz, Größe, Farbe, Haltbarkeit und allgemeine Vermarktbarkeit beeinflussen. Die Ausweitung des exportorientierten Gartenbaus in Brasilien, Chile, Peru und Argentinien, verbunden mit der zunehmenden Verbreitung von Fertigation und Blattapplikationstechnologien, unterstützt einen höheren Mikronährstoffverbrauch. Rasen- und Zierpflanzenanwendungen bleiben relativ klein, bieten jedoch langfristige Wachstumschancen, da Investitionen in städtische Landschaftsgestaltung, Freizeiteinrichtungen und gewerbliche Grünflächen zunehmen. Insgesamt profitiert der Südamerika Mikronährstoff-Düngemittelmarkt von einer ausgewogenen Nachfragestruktur, bei der Feldkulturen für Skalierung und Spezialkulturen für Innovation und Wertschöpfung sorgen.

Geografische Analyse

Brasilien hielt im Jahr 2025 einen Anteil von 57,0% am Südamerika Mikronährstoff-Düngemittelmarkt und soll bis 2031 mit einer CAGR von 6,1% wachsen. Diese Führungsposition wird der Spezialitätenkaffeeindustrie des Landes im Wert von 5,2 Milliarden USD und einer Getreideernte von 341 Millionen Tonnen zugeschrieben, die beide stark auf ein effektives Mikronährstoffmanagement angewiesen sind. Allein die Cerrado-Region des Landes beherbergt 200 Millionen Hektar kultivierbare Fläche, wo hohe pH-Böden die Verfügbarkeit von Zink und Mangan unterdrücken. Die Zuckerrohrcluster in São Paulo beschleunigen die Nachfrage nach Fertigation, während die Kaffeegüter in Minas Gerais spezialisierte Bor-Zink-Mischungen antreiben, die Exportqualitäten unterstützen. Brasiliens Nationaler Düngemittelplan 2050 begünstigt lokale Investitionen weiter, indem er die Importabhängigkeit verringert und die langfristige Versorgungssicherheit gewährleistet.

Argentiniens Pampas-Region, die die Provinzen Buenos Aires, Córdoba und Santa Fe umfasst, macht den Großteil der nationalen Mikronährstoffausgaben aus. Zinkmangelerscheinungen auf 12,15 Millionen Hektar verringern den Weizenproteingehalt und schmälern Exportprämien, sofern sie nicht durch gezielte Anwendungen behoben werden. Hafenstaus in Buenos Aires erhöhen die Einfuhrkosten, doch die rasche Verbreitung der Präzisionslandwirtschaft in Direktsaatsystemen gleicht einige logistische Nachteile aus. Die Angleichung von SENASA (Nationaler Dienst für Lebensmittelsicherheit und -qualität) an Codex-Standards stärkt die Compliance für exportorientierte Landwirte und festigt damit strukturierte Mikronährstoffprogramme, die globalen Rückverfolgbarkeitsanforderungen entsprechen.

Das übrige Südamerika umfasst schnell aufkommende Mikronährstoffschwerpunkte. Chiles Obstregionen zahlen 25-40% Aufschläge für Mikronährstoffformulierungen, die europäischen Rückstandsnormen entsprechen, während Kolumbiens Kaffeeachse Spurenelementverhältnisse schätzt, die für Geschmacksprofile entscheidend sind. Uruguay weitet die kommerzielle Sojabohnenproduktion aus und spiegelt argentinische Bodenmangelerscheinungsmuster wider, was eine neue Grenze für zinkzentrierte Mischungen schafft. Regionale Handelskorridore und Freihandelsabkommen erleichtern den grenzüberschreitenden Vertrieb von brasilianischen Produktionsstandorten aus, verkürzen Lieferzyklen und senken Kosten. Insgesamt schützen geografiespezifische Treiber und Einschränkungen den regionalen Schwung und gewährleisten eine robuste Expansion des Mikronährstoff-Düngemittelmarkts.

Wettbewerbslandschaft

Der südamerikanische Mikronährstoff-Düngemittelmarkt ist mäßig fragmentiert, wobei die fünf größten Anbieter gemeinsam einen kleineren kombinierten Anteil kontrollieren. The Mosaic Company führt durch seine MicroEssentials SZ-Plattform, die Schwefel und Zink in jedes Granulat integriert. Yara International belegt den zweiten Platz und nutzt proprietäre Chelattechnologien und umfassenden Felddienst. EuroChem's Joint Venture mit Heringer aus dem Jahr 2024 beschleunigt seine Reichweite in Minas Gerais und Goiás, während ICL und Nutrien ihre Portfolios durch kontrollierte Freisetzung und lokale Akquisitionen stärken. Regionale Spezialisten wie FertGrow und Inquima bedienen lokale Bodenchemien und unterbieten globale Marktführer oft bei den Frachtkosten.

Der Innovationswettbewerb verschärft sich, da Patentanmeldungen in den Bereichen Nano-Verkapselung und kontrollierte Freisetzung zunehmen und eine höhere Nährstoffnutzungseffizienz sowie Umweltkonformität versprechen. Lieferanten kombinieren digitale Agronomie-Plattformen mit physischen Produkten und bieten standortspezifische Empfehlungen, die die Kundenbindung festigen.

Die regulatorische Kontrolle von Chelatrückständen schafft Barrieren für Unternehmen ohne Forschungs- und Entwicklungskapazitäten und begünstigt damit diversifizierte Anbieter mit globalen Labors. Dennoch lässt die insgesamt moderate Konzentration Raum für Nischenanbieter, die sich auf fertigationskompatible Flüssigkeiten oder biologisch zertifizierte Mischungen spezialisieren, und stärkt ein dynamisches, chancenreiches Wettbewerbsumfeld.

Marktführer der südamerikanischen Mikronährstoffdüngerbranche

The Mosaic Company

Yara International ASA

EuroChem Group

K+S Aktiengesellschaft

Nortox S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Yara führte in Brasilien eine neue Marktzugangsstrategie ein, die darauf abzielt, die Verfügbarkeit von Hochtechnologie- und wertschöpfenden Produkten für Landwirte zu erhöhen. Das Unternehmen schließt Handelsvereinbarungen mit Betriebsmittelhändlern ab, um diese als Markenvertreter im Feld zu positionieren. Diese Vereinbarungen haben eine anfängliche Laufzeit von vier Jahren und basieren auf Kriterien wie der Unternehmenshistorie, Leistung und Standort der Händler.

- April 2025: Yara führte YaraBasa TURBO ein und erweiterte damit seine etablierte YaraBasa-Produktlinie. Diese Produktlinie wurde entwickelt und formuliert, um den spezifischen Bedürfnissen brasilianischer Böden und wichtiger Kulturen gerecht zu werden und eine ausgewogene Nährstoffversorgung für die Grunddüngung zu gewährleisten, die für erfolgreiche Ernten entscheidend ist.

- April 2023: K+S erwarb einen Anteil von 75 % am Düngemittelgeschäft von Industrial Commodities Holdings (Pty) Ltd (ICH), einem südafrikanischen Handelsunternehmen. Diese Akquisition erweiterte die Präsenz von K+S auf dem Düngemittelmarkt und stärkte seine Aktivitäten in Süd- und Ostafrika. Darüber hinaus steht sie im Einklang mit der strategischen globalen Expansion von K+S, die ihre breiteren Lieferketten beeinflussen könnte, einschließlich derer in Südamerika.

Berichtsumfang des südamerikanischen Mikronährstoffdüngermarktes

Bor, Kupfer, Eisen, Mangan, Molybdän, Zink, Sonstige sind als Segmente nach Produkt abgedeckt. Fertigation, Blattdüngung, Bodendüngung sind als Segmente nach Anwendungsmodus abgedeckt. Feldfrüchte, Gartenbaukulturen, Rasen & Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt. Argentinien, Brasilien sind als Segmente nach Land abgedeckt.| Bor |

| Kupfer |

| Eisen |

| Mangan |

| Molybdän |

| Zink |

| Sonstige |

| Fertigation |

| Blattdüngung |

| Bodendüngung |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Argentinien |

| Brasilien |

| Übriges Südamerika |

| Nach Produkt | Bor |

| Kupfer | |

| Eisen | |

| Mangan | |

| Molybdän | |

| Zink | |

| Sonstige | |

| Nach Anwendungsmodus | Fertigation |

| Blattdüngung | |

| Bodendüngung | |

| Nach Kulturpflanzentyp | Feldfrüchte |

| Gartenbaukulturen | |

| Rasen und Zierpflanzen | |

| Nach Land | Argentinien |

| Brasilien | |

| Übriges Südamerika |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Volumen des pro Hektar Agrarland verbrauchten Nährstoffs in jedem Land.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen. Gartenbau: Obst, Gemüse, Plantagen- und Gewürzpflanzen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulate, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit eingesetzt und über Boden-, Blatt- und Fertigationsanwendung ausgebracht. Umfasst Dünger mit kontrollierter Freisetzung (CRF), Dünger mit verzögerter Freisetzung (SRF), flüssige Dünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kultur während ihres gesamten Lebenszyklus zu gewährleisten. |

| Dünger mit verzögerter Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen sowohl aus flüssigen als auch aus wasserlöslichen Düngemitteln, die durch Blattanwendung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw., verwendet im Blattdüngungs- und Fertigationsmodus der Düngemittelausbringung. |

| Fertigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmiger Flüssigform erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält und weniger als oder gleich 35 % aufweist. |

| Dreifachsuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält und mehr als 35 % aufweist. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt wurden, um sie effizienter als andere Düngemittel zu machen. |

| Konventionelle Düngemittel | Düngemittel, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenablage, Pflugeinarbeitung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, beschichtet mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. |

| Flüssige Düngemittel | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blatt- und Fertigationsanwendung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen