Marktgröße und Marktanteil für sekundäre Makronährstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2025) | 19.43 Milliarden US-Dollar |

| Marktgröße (2031) | 24.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für sekundäre Makronährstoffe von Mordor Intelligence

Der Markt für sekundäre Makronährstoffe wurde im Jahr 2025 auf einen Wert von 18,38 Milliarden USD geschätzt, wird für 2026 auf 19,43 Milliarden USD veranschlagt und soll bis 2031 ein Volumen von 24,59 Milliarden USD erreichen, was einer Wachstumsrate (CAGR) von 4,82 % im Prognosezeitraum (2026–2031) entspricht. Die starke Nachfrage nach ausgewogener Bodenernährung, gesetzlich vorgeschriebene Schwefelrückgewinnung durch Raffinerien sowie Ko-Granulierungstechnologien, die die Anzahl der Feldüberfahrten reduzieren, stärken diesen Aufwärtstrend. Der Rückgang der Bodenfruchtbarkeit in ertragstarken Weizen-, Mais- und Ölsaatgürteln sowie die Ausweitung des Gewächshausanbaus in der Region Asien-Pazifik schärfen den Fokus auf Kalzium-, Magnesium- und Schwefelinputs. Elementarer Schwefel aus der Dieselentschwefelung hat die Rohstoffkosten gesenkt, während präzise Ausbringungstechnik die Nährstoffnutzungseffizienz erhöht hat. Zusammen halten diese Faktoren den Markt für sekundäre Makronährstoffe fest auf Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

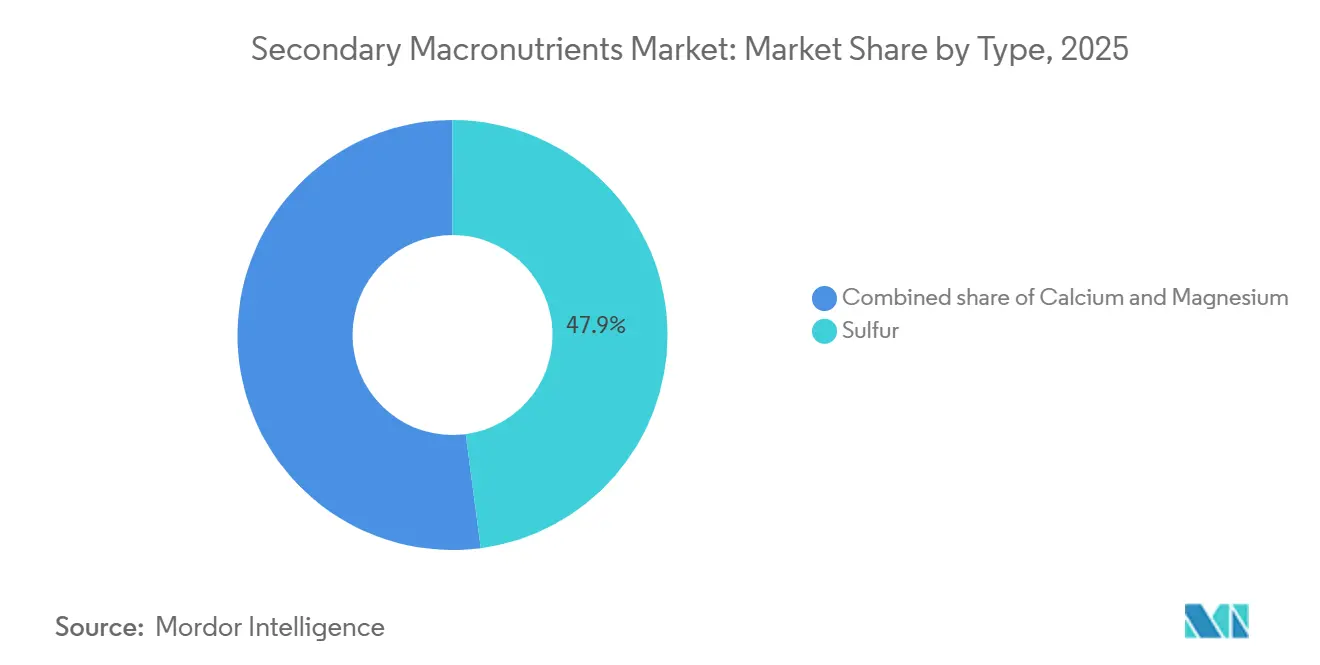

- Nach Typ entfiel auf Schwefel im Jahr 2025 mit 47,9 % der größte Marktanteil im Markt für sekundäre Makronährstoffe, während Kalzium als das am schnellsten wachsende Segment prognostiziert wird und von 2026 bis 2031 eine CAGR von 5,8 % verzeichnen soll.

- Nach Ausbringungsart entfiel auf die Bodenapplikation im Jahr 2025 ein Marktanteil von 76,5 %, während für die Fertigationsmethode die höchste Wachstumsrate mit einer CAGR von 6,1 % bis 2031 prognostiziert wird.

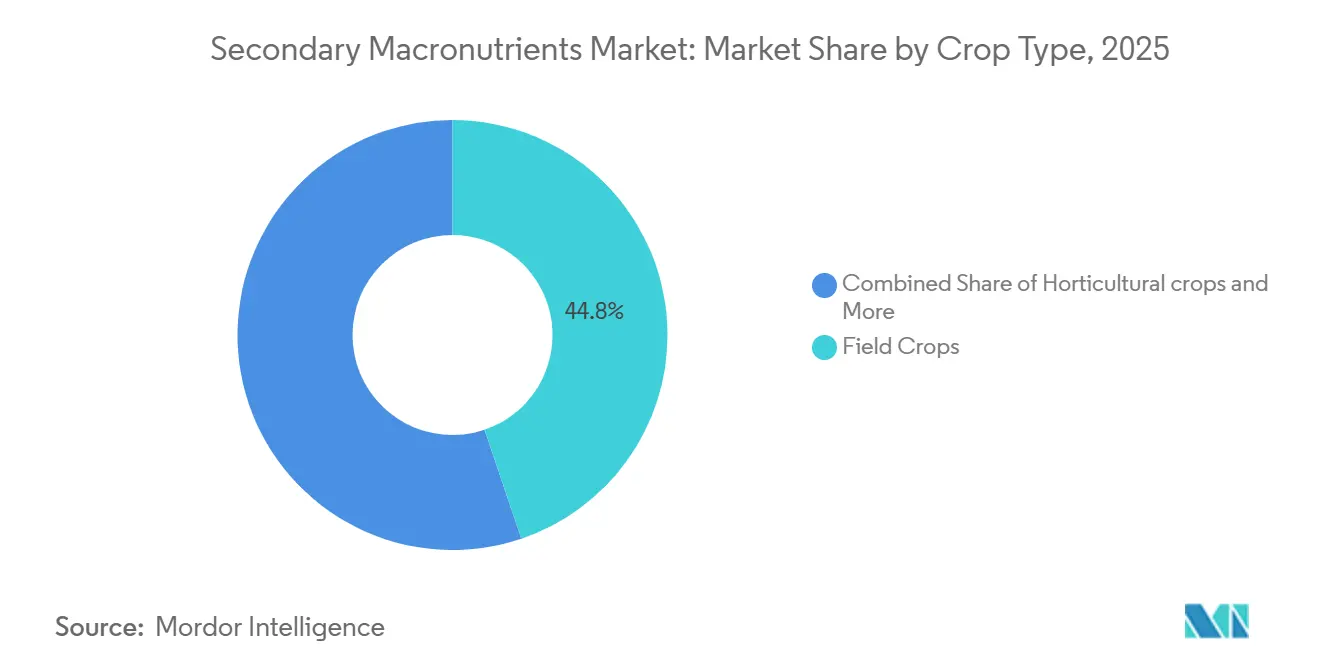

- Nach Kulturpflanzenart entfiel auf Feldkulturen der größte Marktanteil im Markt für sekundäre Makronährstoffe mit 44,8 % im Jahr 2025, während Gartenbaukulturen als das am schnellsten wachsende Segment prognostiziert werden und von 2026 bis 2031 eine CAGR von 5,9 % verzeichnen sollen.

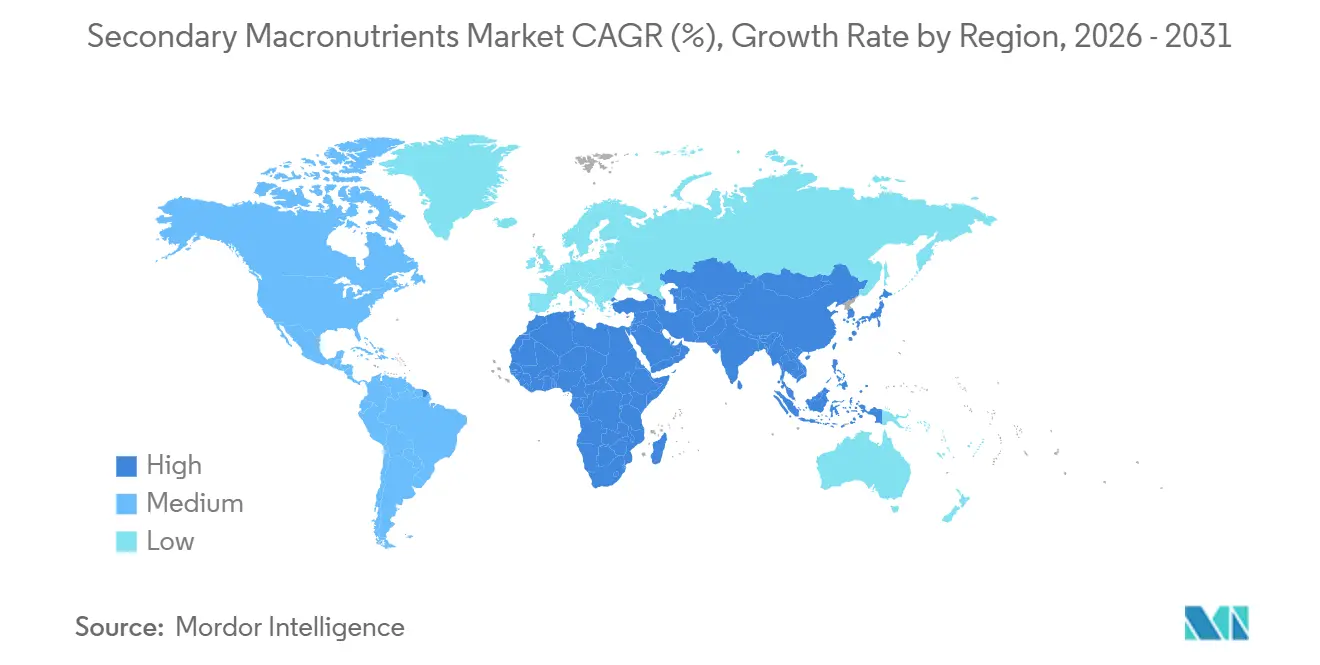

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 40,0 %, und die Region wird auch als der am schnellsten wachsende regionale Markt prognostiziert, mit einer CAGR von 5,8 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für sekundäre Makronährstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Durch Bodenversauerung getriebene Kalziumnachfrage in Brotweizengürteln | +0.80% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachrüstung von Fertirrigation in tröpfchenbewässerten Großgewächshäusern | +0.60% | Asien-Pazifik als Kernmarkt, Ausstrahlung auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Zuckerrohranbaufläche in Südostasien | +0.50% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorschriften zu ultraschwefelarmen Dieselkraftstoffen steigern das Angebot an Elementarschwefel | +0.70% | Global | Langfristig (≥ 4 Jahre) |

| Kogranulierung, die Ca-Mg-S in einzelne Granulate einbettet | +0.40% | Global | Mittelfristig (2–4 Jahre) |

| Programme zur Betreuung sekundärer Nährstoffe durch Händler-Einzelhandels-Genossenschaften | +0.30% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Bodenversauerung getriebene Kalziumnachfrage in Brotweizengürteln

Der kontinuierliche Weizenanbau in Verbindung mit intensiver Stickstoffdüngung beschleunigt die Bodenversauerung. Die inländische Produktion von Agrarkalzium in den Vereinigten Staaten stieg im Jahr 2024 deutlich an, was auf eine stärkere Reaktion der Landwirte auf den sinkenden Boden-pH-Wert hindeutet[1]Quelle: United States Geological Survey, "Mineral Commodity Summaries 2024: Lime," usgs.gov. Kalziumnitrat und Kalziumsulfat werden zunehmend eingesetzt, um das Nährstoffgleichgewicht wiederherzustellen, die Kornqualität zu verbessern und Proteinprämien in exportorientierten Lieferketten aufrechtzuerhalten. Da die Versauerung kumulativ ist, erzeugen wiederkehrende Kalziumapplikationen eine stetige Nachfrage bei den Lieferanten. Premiummüller, die höhere Teigstärkewerte vergüten, stärken die Bereitschaft der Landwirte, Budget für sekundäre Nährstoffe einzuplanen. Der Trend erstreckt sich auf Kanada, Frankreich und Polen und steht im Einklang mit nationalen Boden-Gesundheitsinitiativen, die Zahlungen an eine verbesserte Kationenaustauschkapazität knüpfen.

Nachrüstung von Fertirrigation in tröpfchenbewässerten Großgewächshäusern

Industriell betriebene Gewächshausbetriebe in China, den Golfstaaten, Spanien und Mexiko bevorzugen inzwischen flüssiges Kalzium, Magnesium und Schwefel, das über bestehende Tröpfchenbewässerungsleitungen ausgebracht wird. Die Umstellung von körniger Kopfdüngung auf Fertirrigation reduziert den Arbeitsaufwand um bis zu 25 % je Hektar und steigert die Nährstoffaufnahme, indem der Nährstofffluss mit der pflanzlichen Transpiration synchronisiert wird. Die Anlagen integrieren Echtzeitsensoren, die Dosierungsanpassungen steuern, wodurch Überversorgung reduziert und der Ertrag je Quadratmeter gesteigert wird. Inputdistributoren reagieren mit der Einführung von technischen, chloridfreien Kalziumnitraten, die vollständig in kaltem Wasser löslich sind. Diese investitionsarme Nachrüstungswelle steigert die Nachfrage nach Premium-Formulierungen auf dem Markt für Düngemittel mit sekundären Makronährstoffen und veranlasst Gerätehersteller dazu, Venturi-Injektoren mit abonnierten Nährstoffpaketen zu bündeln.

Ausweitung der Zuckerrohranbaufläche in Südostasien

Thailand, Vietnam und die Philippinen weisen fruchtbare Ebenen für den Zuckerrohranbau aus, um inländische Biokraftstoffziele und Exportquoten zu erfüllen. Staatliche Förderpakete subventionieren schwefelreichen Einfachsuperphosphat und kalziumhaltigen Gips, was die Kosten für Landwirte senkt und die durchschnittlichen Nährstoffausbringungsmengen erhöht. Die japanische Forschungseinrichtung JIRCAS unterstreicht die Rolle von Schwefel bei der Saccharosesynthese und den Zusammenhang zwischen Kalzium und der Festigkeit des Zuckerrohrs – beides entscheidend für den Durchsatz der Mühlen[2]Quelle: Japan International Research Center for Agricultural Sciences, "Fertilizer Price Trends," jircas.go.jp. Düngemittelmischer errichten Küstenhubs in der Nähe von Raffinerien, um Elementarschwefel zu nutzen, was die Lieferketten verkürzt und die Preisstabilität in diesem rasch wachsenden Segment fördert.

Vorschriften zu ultraschwefelarmen Dieselkraftstoffen steigern das Angebot an Elementarschwefel

Raffinerien weltweit reduzieren den Schwefelgehalt auf 10 ppm, um Straßendieselvorgaben zu erfüllen. Die Produktion von Elementarschwefel ist daher stark gestiegen, was im Jahr 2024 zu einem Preisrückgang von 26 % geführt hat[3]Quelle: World Bank Group, "Fertilizer Prices Edge Lower," worldbank.org. Düngemittelhersteller sichern sich langfristige Abnahmeverträge mit Energieunternehmen, was die Rohstoffvolatilität reduziert und die Granulierungsläufe ausweitet. Dieser reichhaltige Rohstoff ist ein struktureller Kostenvorteil für den Markt für Düngemittel mit sekundären Makronährstoffen, der Margen ausweitet und Kapazitätserweiterungen in Schwellenländern fördert, die zuvor auf Importe angewiesen waren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Seefrachtschwankungen für Bulk-Kalziumnitrat | −0.4% | Importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Magnesiumerzgehalte in Russland und Israel | −0.3% | Global | Langfristig (≥ 4 Jahre) |

| Langsame EU-Genehmigungen für Recycling-Gipsdünger | −0.2% | Europa | Mittelfristig (2–4 Jahre) |

| Liquiditätsengpässe bei Landwirten durch verschärfte Agrarkredite in Südamerika | −0.5% | Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Seefrachtschwankungen für Bulk-Kalziumnitrat

Die transozeanischen Schifffahrtskosten liegen weiterhin über dem Vorkrisenniveau, wobei die Spotpreise innerhalb weniger Monate um 40 % schwanken. Das USDA-Frachttransport-Dashboard zeigt, dass Düngemitteltransporte mit Containermangel konfrontiert sind, was das Lieferfenster verlängert[4]Quelle: United States Geological Survey, "Mineral Commodity Summaries 2024: Magnesium," usgs.gov. Importabhängige Märkte wie Südasien absorbieren diese höheren Frachtkosten im Einstandspreis, was die Ab-Hof-Preise anhebt. Einige Käufer verschieben Kalziumnitratbestellungen oder substituieren durch minderwertigeres Kalziumammoniumnitrat, was das kurzfristige Wachstum auf dem Markt für Düngemittel mit sekundären Makronährstoffen dämpft.

Rückgang der Magnesiumerzgehalte in Russland und Israel

Große Düngemittelhersteller melden sinkende Erzgehalte, die nun im Durchschnitt unter 9 % liegen, was das Abfall-zu-Erz-Verhältnis erhöht und den Energieverbrauch je Tonne verarbeiteten Materials steigert. Gemäß Bewertungen des U.S. Geological Survey (USGS) steigen die Förderkosten weiter an, da die Bergleute gezwungen sind, tiefere, ertragsärmere Flöze zu erschließen, die intensiveres Bohren und eine aufwendigere Aufbereitung erfordern[5]Quelle: USDA, "Fertilizer Transportation Dashboard," cen-commodities.com. Diese Verknappung des vorgelagerten Angebots hat zu einer Diversifizierung der Bezugsquellen in Richtung Australien und China geführt, obwohl die meisten neuen Abbau- und Verarbeitungsvorhaben in diesen Regionen mehrjährige Entwicklungszeiträume umfassen, was darauf hindeutet, dass die aktuellen Angebotsengpässe und Preisdrucktendenzen mittelfristig anhalten dürften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Schwefeldominanz spiegelt Prioritäten bei der Proteinsynthese wider

Schwefel hielt im Jahr 2025 einen Anteil von 47,9 % am Markt für sekundäre Makronährstoffe, angetrieben durch seine entscheidende Rolle bei der Aminosäurebildung und Ölentwicklung in Raps und Soja. Das Segment wächst stetig dank des reichlich verfügbaren, aus Raffinerien gewonnenen elementaren Schwefels, der wettbewerbsfähige Preise unterstützt. Kalzium wird voraussichtlich das am schnellsten wachsende Segment sein, mit einer CAGR von 5,8 % von 2026 bis 2031, da Landwirte Bodenversauerung und Anforderungen an die Fruchtfestigkeit in Obstgärten angehen. Die Magnesium-Nachfrage konzentriert sich auf hochwertige Gartenbaukontingente, die optimale Chlorophyllwerte belohnen. Der Kostenvorteil von Schwefel und sein breiter Bedarf bei Kulturpflanzen werden ihn an der Spitze halten, doch die beschleunigte Aufnahme von Kalzium sowohl im Freiland- als auch im kontrollierten Umgebungsanbau signalisiert eine sich verringernde Lücke.

Die zunehmende Raffinerieentschwefelung in Nordamerika, dem Nahen Osten und Asien sichert eine strukturell reichliche Versorgung mit Rohschwefel und unterstützt den Ausbau von Granulier- und Pastillenkapazitäten. Präzisionsfertigation erschließt das Kalzium- und Nitratpotenzial in Tomaten- und Paprikagewächshäusern und stärkt die Margen für lösliche Produktlinien. Magnesium behält seine Spezialrolle bei Blattgemüse und tropischen Früchten, wo Farberhalt für Exportmärkte unverzichtbar ist.

Nach Anwendungsmodus: Bodendüngung dominiert trotz Fertirrigation-Wachstum

Die Bodenausbringung entfiel im Jahr 2025 auf einen Anteil von 76,5 % am Markt für sekundäre Makronährstoffe, was die Vertrautheit der Landwirte und die Maschinenkompatibilität widerspiegelt. Etablierte Breit- und Drillmaschinen nehmen ko-granulierte Ca-Mg-S-Prills ohne Änderungen des Arbeitsablaufs auf. Dennoch ist die Fertigation der am schnellsten wachsende Kanal, mit einer CAGR von 6,1 % im Zeitraum 2026 bis 2031, angetrieben durch die Ausbreitung von Gewächshäusern und Anreize zur Nachrüstung von Tropfbewässerungssystemen. Blattspritzungen schließen Nischenlücken, wenn eine schnelle Behebung von Mangelerscheinungen unerlässlich ist, insbesondere bei hochwertigen Tafeltraubenblöcken.

Flüssige sekundäre Makronährstoffe erzielen Aufnahmeeffizienzen, die bis zu 20 % höher sind als bei gleichwertigen Feldapplikationen, was Investoren in Hightech-Gewächshäuser dazu bewegt, Inline-Injektoren zu integrieren. Entwickler von Bodenapplikationsprodukten halten dagegen, indem sie Ureasehemmer und Polymerbeschichtungen hinzufügen, die die Nährstofffreisetzung moderieren und die Relevanz bei Feldkulturen aufrechterhalten. Blattformulierungen enthalten Tenside und Chelatbildner, die die Blattabsorption beschleunigen, obwohl ihre Volumina im Vergleich zu Granulaten und Flüssigkeiten bescheiden bleiben.

Nach Kulturpflanzenart: Feldkulturen dominieren, während der Gartenbau das Wachstum anführt

Feldkulturen beanspruchten im Jahr 2024 einen Anteil von 44,8 % am Markt für sekundäre Makronährstoffe, bedingt durch die große Hektarfläche bei Weizen, Mais, Soja und Raps. Eine stabile Rohstoffversorgung und klar definierte Empfehlungen sorgen für einen vorhersehbaren jährlichen Absatz. Gartenbaukulturen werden als das am schnellsten wachsende Segment prognostiziert, mit einer CAGR von 5,9 % von 2026 bis 2031, angetrieben durch steigende verfügbare Einkommen, die die Nachfrage nach hochwertigen Obst- und Gemüsesorten ankurbeln. Rasen- und Zierpflanzennischen stützen sich auf visuelle Qualitätsprämien, die spezialisierte, hochwertigere Inputs tolerieren.

Bodenproteinverträge bei Weizen schaffen Anreize für die Schwefel-Kopfdüngung, während Rapsverarbeiter Ölgehaltsbonus zahlen, die inkrementelle Mg-S-Mischungen rechtfertigen. Gewächshaus-Paprikaproduzenten in der Türkei und Spanien setzen Kalzium und Nitrat über Fertigation ein, um Blütenendenfäule zu verhindern, was die Gartenbaunachfrage ankurbelt. Golfplätze im Sonnengürtel wenden Magnesiumsulfat an, um die Rasenfarbe bei hoher Evapotranspiration aufrechtzuerhalten, was Mikrosegmentchancen unterstreicht.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 40,0 % am Markt für sekundäre Makronährstoffe und soll im Zeitraum 2026–2031 mit einer CAGR von 5,8 % wachsen. Staatlich geförderte Modernisierungsmaßnahmen in China, Indien und Südostasien verbinden Subventionen für die Bodengesundheit mit Beratungsdiensten, die ausgewogene Nährstoffprogramme fördern. Allein die Zuckerrohrfläche in Thailand und Vietnam steigert den Schwefelabsatz zweistellig, während die Gewächshausfläche in der Provinz Shandong die Importe von flüssigem Kalzium antreibt. Die vielfältigen agroklimatischen Zonen der Region schaffen vielschichtige Nachfragenischen, die globale Anbieter durch regionsspezifische Sortenportfolios bedienen.

Nordamerika verfügt über eine ausgereifte Marktdurchdringung und konzentriert sich auf Effizienzgewinne. Vorschriften für ultraschwefelarmen Diesel sichern eine stetige Versorgung mit elementarem Schwefel und reduzieren die Preisvolatilität. Landwirte integrieren Systeme zur variablen Ausbringung, um sekundäre Nährstoffempfehlungen mit Ertragskarten abzugleichen. Europa priorisiert die Beschaffung im Sinne der Kreislaufwirtschaft, kämpft jedoch mit verlängerten REACH-Fristen für Recyclingprodukte. Kalziumapplikationen spielen eine herausragende Rolle, da Landwirte versauernde Stickstoffinputs neutralisieren, insbesondere in Deutschland und Polen.

Südamerika zeigt eine Zweiteilung: Brasilien, das Kraftzentrum des Kontinents, steigert den Einsatz sekundärer Makronährstoffe, da Soja- und Zuckermühlen höhere Protein- und Saccharosegehalte fordern; Argentinien hinkt aufgrund von Kreditbeschränkungen hinterher, die diskretionäre Ausgaben dämpfen. Der Nahe Osten und Afrika zeigen ein wachsendes Interesse an Kalziumnitrat für den geschützten Anbau; saudi-arabische Ernährungssicherheitsprojekte und ägyptische Gewächshauscluster treiben das Wachstum von einer kleinen Basis aus voran. Diese aufstrebenden Korridore verleihen dem Markt für sekundäre Makronährstoffe nach und nach mehr Gewicht.

Wettbewerbslandschaft

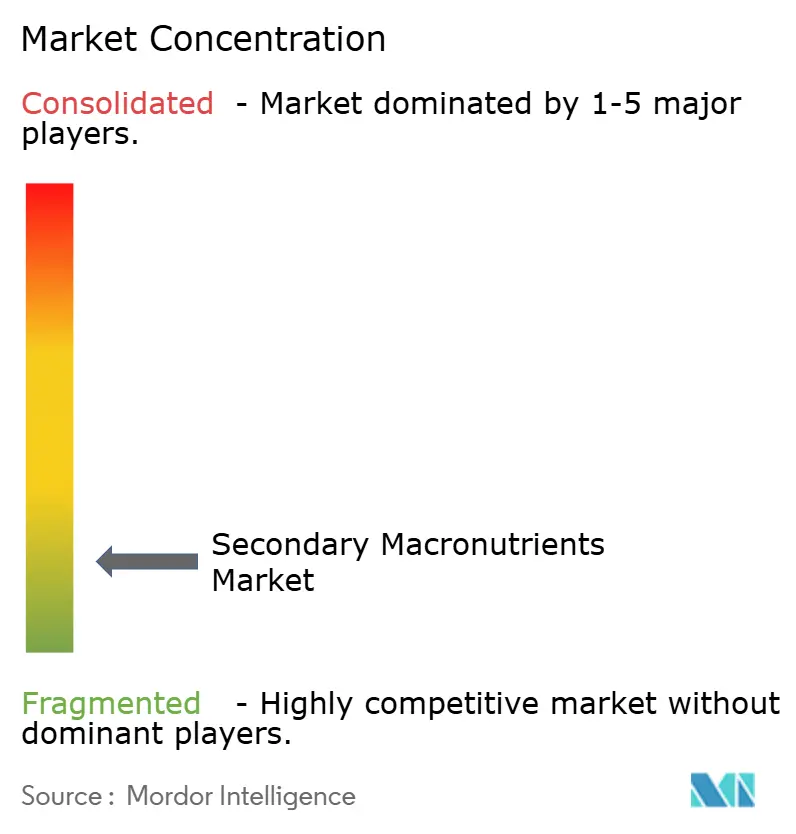

Der Markt für sekundäre Makronährstoffe ist stark fragmentiert; die fünf größten Anbieter halten zusammen einen Mindestanteil, was ausreichend Raum für regionale Spezialisten lässt. Große Marktteilnehmer wie Yara International und Mosaic stützen sich auf umfangreiche Distributionslogistik und proprietäre Pflanzenernährungsberatungsplattformen. Sie stärken ihre Portfolios durch Rückwärtsintegration. Yaras Ausbau im Bereich der Raffinerie-Schwefelbehandlung ist ein jüngeres Beispiel dafür.

Regionale Unternehmen gedeihen, indem sie Qualitäten an lokale Bodenchemien anpassen und gebündelte Dienstleistungen anbieten, die Prüfung, individuelle Mischung und Mikrologistik integrieren. Kogranulierungskapazitäten entwickeln sich zu entscheidenden Vermögenswerten, wobei Technologielizenzgeber Mehrwerksvereinbarungen in Südamerika und Afrika abschließen. Patentanmeldungen steigen bei kontrollierter Freisetzung und tensidverstärkten Flüssigmischungen, was die anhaltende F&E-Rivalität auch auf bescheidenen Marktanteilsniveaus unterstreicht.

Nachhaltigkeitsanforderungen beschleunigen das Interesse an abfallstammem Gips und Magnesium aus Meerwasserentsalzungssolewässern – Bereiche, in denen wendige Newcomer etablierte Akteure herausfordern. Jedoch dämpfen langwierige Regulierungswege in Europa schnelle Kapazitätserweiterungen. Strategische Allianzen zwischen Energieraffinerien, die Elementarschwefel liefern, und Düngemittelverarbeitern bleiben zentral für die Kostenführerschaft. Da die Kostenkurven flacher werden, entwickelt sich technische Beratungskompetenz zum primären Differenzierungshebel.

Marktführer für sekundäre Makronährstoffe

ICL Group Ltd

K+S Aktiengesellschaft

Koch Industries Inc.

The Mosaic Company

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Coromandel International verdoppelte die Kapazität für Schwefelgranulate in Visakhapatnam auf 50.000 Metrische Tonnen, um eine stetige Rohstoffversorgung für Bentonit-Schwefelprodukte zu sichern.

- April 2023: K+S erwarb einen Anteil von 75 % am Düngemittelgeschäft eines südafrikanischen Handelsunternehmens, Industrial Commodities Holdings (Pty) Ltd (ICH). Neben der Erweiterung des Kerngeschäfts stärkt K+S durch diese Akquisition seine Aktivitäten im südlichen und östlichen Afrika. Das neu erworbene Düngemittelgeschäft soll künftig in einem Gemeinschaftsunternehmen unter dem Namen FertivPty Ltd betrieben werden.

Berichtsumfang des globalen Marktes für sekundäre Makronährstoffe

Der Bericht zum Markt für Düngemittel mit sekundären Makronährstoffen unterteilt die Branche nach Typ (Kalzium, Magnesium und Schwefel), Anwendungsmodus (Fertirrigation, Blattdüngung und Bodendüngung), Kulturpflanzentyp (Feldkulturen, Gartenbaukulturen sowie Rasenflächen & Zierpflanzen) und Region (Asien-Pazifik, Europa, Naher Osten & Afrika, Nordamerika und Südamerika). Der Bericht enthält die Marktgröße in Wert in USD und Volumen.

| Einzel- | Sekundäre Makronährstoffe | Kalzium |

| Magnesium | ||

| Schwefel |

| Fertirrigation |

| Blattdüngung |

| Bodendüngung |

| Feldkulturen |

| Gartenbaukulturen |

| Rasenflächen und Zierpflanzen |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Naher Osten und Afrika | Nigeria |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika |

| Typ | Einzel- | Sekundäre Makronährstoffe | Kalzium |

| Magnesium | |||

| Schwefel | |||

| Anwendungsmodus | Fertirrigation | ||

| Blattdüngung | |||

| Bodendüngung | |||

| Kulturpflanzentyp | Feldkulturen | ||

| Gartenbaukulturen | |||

| Rasenflächen und Zierpflanzen | |||

| Region | Asien-Pazifik | Australien | |

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

| Europa | Frankreich | ||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Nigeria | ||

| Saudi-Arabien | |||

| Südafrika | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

| Nordamerika | Kanada | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Argentinien | ||

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- EBENE DER MARKTSCHÄTZUNG - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Sekundäre Makronährstoffe: Ca, Mg und S

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSMENGE - Dies bezieht sich auf das durchschnittliche Volumen des je Hektar Ackerland in jedem Land verbrauchten Nährstoffs.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Auf Nutzpflanzen ausgebrachte chemische Substanz zur Sicherstellung des Nährstoffbedarfs, in verschiedenen Formen erhältlich wie Granulate, Pulver, Flüssigkeiten, wasserlöslich usw. |

| Spezialdüngemittel | Werden für erhöhte Effizienz und Nährstoffverfügbarkeit eingesetzt und über Boden-, Blatt- und Fertirrigation ausgebracht. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die gesamte Lebensdauer der Nutzpflanze sicherzustellen. |

| Düngemittel mit langsamer Freisetzung (SRF) | Mit Materialien wie Schwefel, Niem usw. beschichtet, um die Nährstoffverfügbarkeit für die Nutzpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdüngemittel | Bestehen sowohl aus flüssigen als auch aus wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, darunter flüssig, pulverförmig usw., eingesetzt bei Blattdüngung und Fertirrigation. |

| Fertirrigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tröpfchenbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Als Düngemittel eingesetzt, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordüngemittel, das ausschließlich Phosphor enthält, mit einem Anteil von höchstens 35 %. |

| Dreifachsuperphosphat (TSP) | Phosphordüngemittel, das ausschließlich Phosphor enthält, mit einem Anteil von mehr als 35 %. |

| Düngemittel mit erhöhter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt sind, um sie effizienter als andere Düngemittel zu machen. |

| Konventionelle Düngemittel | Düngemittel, die durch herkömmliche Methoden auf Nutzpflanzen ausgebracht werden, einschließlich Breitwurf, Reihenablage, Bodeneinarbeitung durch Pflügen usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdüngemittel, beschichtet mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. |

| Flüssigdüngemittel | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Nutzpflanzen durch Blattdüngung und Fertirrigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIKATION WICHTIGER VARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist nicht Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenannahmen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen