Marktgröße und Marktanteil für Mikronährstoffdünger im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

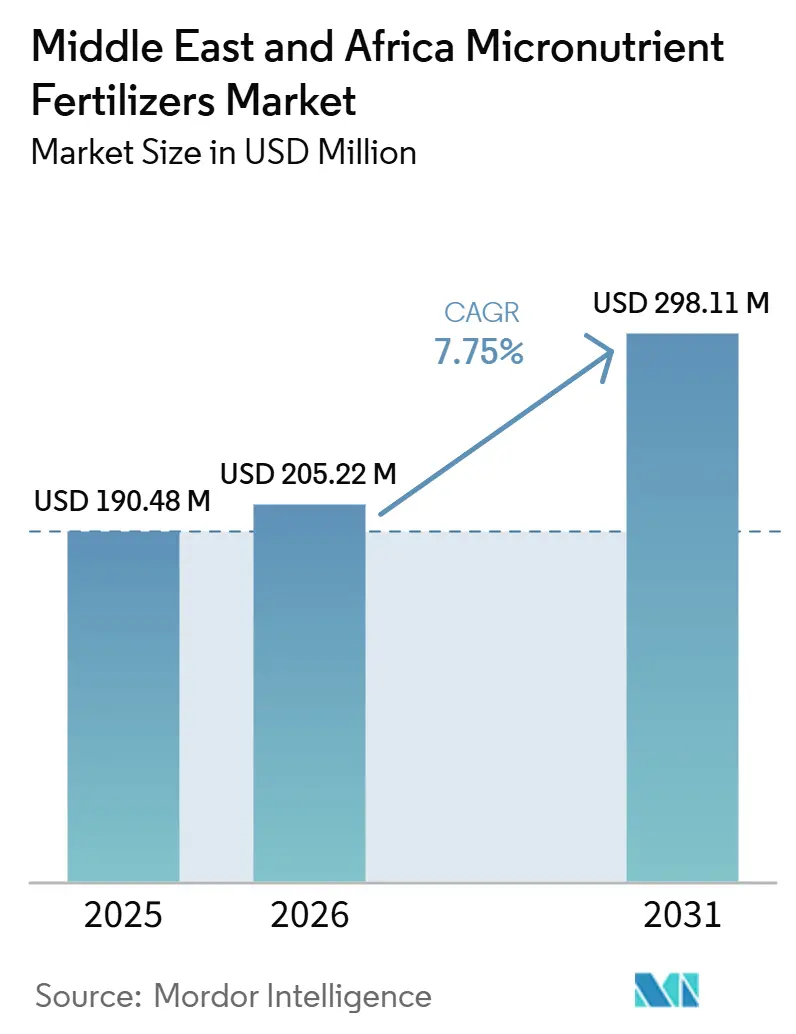

| Marktgröße im Basisjahr (2025) | 190.48 Millionen US-Dollar |

| Marktgröße (2026) | 205.22 Millionen US-Dollar |

| Marktgröße (2031) | 298.11 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.75% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Mikronährstoffdünger im Nahen Osten und Afrika von Mordor Intelligence

Die Größe des Marktes für Mikronährstoffdünger im Nahen Osten und Afrika wird im Jahr 2026 auf 205,22 Millionen USD geschätzt, gegenüber 190,48 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 298,11 Millionen USD, was einem CAGR von 7,75 % über den Zeitraum 2026–2031 entspricht. Diese Expansion ist auf weit verbreitete Bodenverarmung, zunehmenden Klimadruck und proaktive politische Veränderungen zurückzuführen, die eine ausgewogene Pflanzenernährung fördern. Steigende Temperaturen und Winderosion entziehen dem Oberboden wichtige Mikronährstoffe, was Landwirte dazu veranlasst, chelierte Mischungen einzusetzen, die unter hohem pH-Wert und in ariden Bedingungen stabil bleiben. Regierungen verlagern Subventionen hin zu ausgewogenen Formulierungen, während Zentren für kontrollierte Landwirtschaft in den Ländern des Golfkooperationsrats die Nachfrage nach präzisen Fertigationsmitteln konzentrieren. Der Wettbewerbsdruck nimmt zu, da globale Akteure Nano-Liefertechnologien einführen und lokale Spezialisten Mischungen für kalkreiche Böden anpassen, doch der Markt bleibt fragmentiert und bietet regionalen Innovatoren reichlich Raum.

Wesentliche Erkenntnisse des Berichts

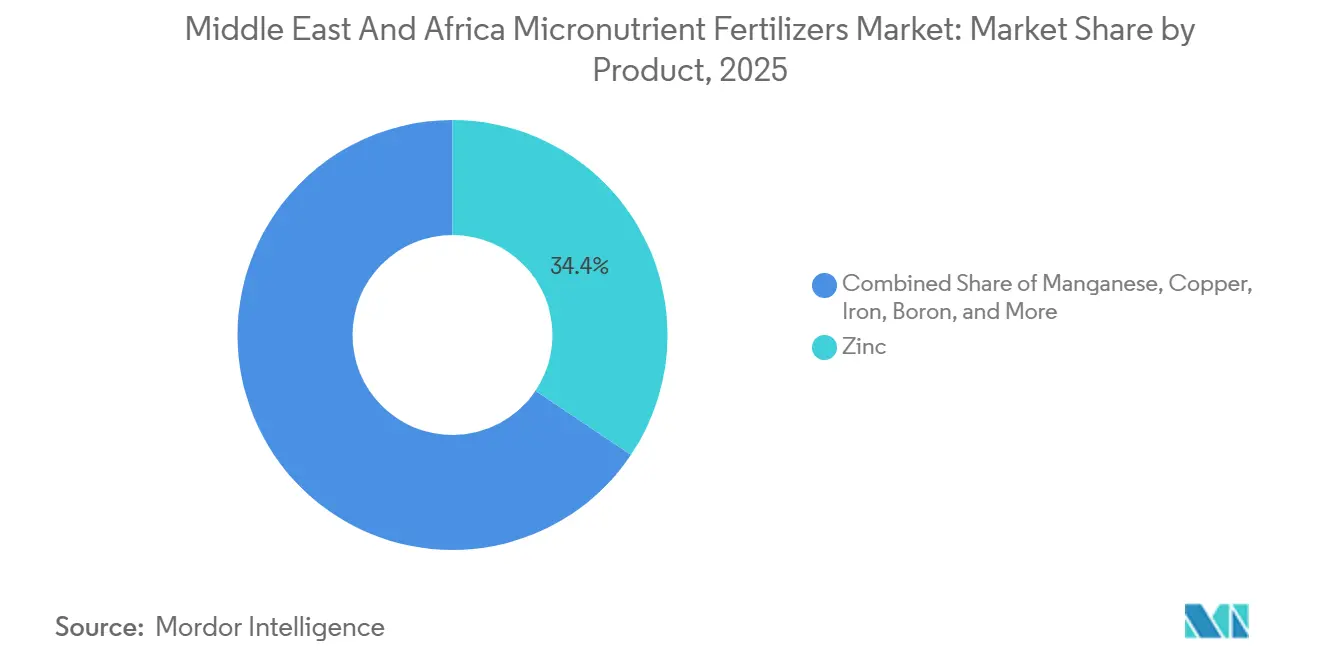

- Nach Produkt hielt Zink im Jahr 2025 mit 34,4 % den größten Marktanteil am Markt für Mikronährstoffdünger im Nahen Osten und Afrika, während Molybdän mit einem CAGR von 8,8 % bis 2031 das am schnellsten wachsende Produkt ist.

- Nach Anwendungsmethode war die Bodenapplikation im Jahr 2025 mit 48,9 % das größte Segment, während Fertigationssysteme mit einem CAGR von 8,9 % bis 2031 voraussichtlich das am schnellsten wachsende Segment sein werden.

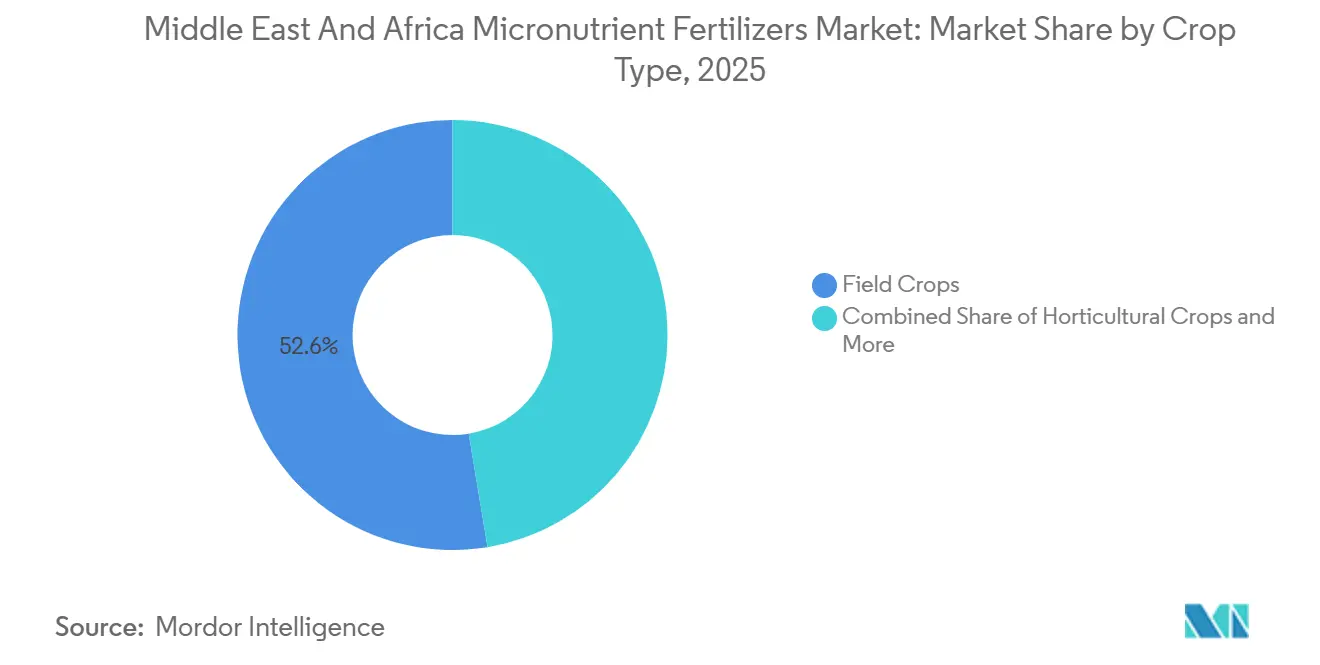

- Nach Kulturpflanzenart hielt Feldfrüchte im Jahr 2025 mit 52,6 % den größten Umsatzanteil, während Gartenbaukulturen mit einem CAGR von 8,4 % von 2026 bis 2031 voraussichtlich das am schnellsten wachsende Segment sein werden.

- Nach Geografie hielt Nigeria im Jahr 2025 mit 29,2 % die größte Marktgröße für Mikronährstoffdünger im Nahen Osten und Afrika, während Saudi-Arabien mit einem CAGR von 8,3 % bis 2031 voraussichtlich der am schnellsten wachsende Markt sein wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Mikronährstoffdünger im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Verarmung der Boden-Mikronährstoffe | +2.1% | Regionenweit, insbesondere die Sahelzone und die Arabische Halbinsel | Langfristig (≥ 4 Jahre) |

| Wachstum von Hubs für Landwirtschaft in kontrollierter Umgebung | +1.8% | Staaten des Golfkooperationsrates (GCC) und städtische Zentren in Südafrika | Mittelfristig (2–4 Jahre) |

| Neuausrichtung staatlicher Subventionen in Richtung ausgewogener Düngung | +1.4% | Nigeria, Ägypten und Marokko, mit Ausstrahlungseffekten auf Westafrika | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Spezialchelat-Mischungen für aride Böden | +1.2% | Türkei, Saudi-Arabien und nordafrikanische Länder | Mittelfristig (2–4 Jahre) |

| Ausweitung der Mandate zur zinkangereicherten Grundnahrungsmittelbiofortifikation | +0.9% | Länder des Programms der Weltgesundheitsorganisation (WHO) und exportorientierte Produzenten | Langfristig (≥ 4 Jahre) |

| Aufstieg von Zertifizierungssystemen für regenerative Landwirtschaft | +0.6% | Marokko, Südafrika und die Türkei exportieren Agrarprodukte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Verarmung der Boden-Mikronährstoffe

Böden im gesamten Nahen Osten und Afrika verlieren Zink, Bor, Eisen und Mangan in zunehmendem Tempo, da heißere Temperaturen und häufigere Sandstürme fruchtbare Schichten abtragen. Das nationale Bodengesundheitsprogramm der Türkei dokumentierte im Jahr 2024 Zink- und Bordefizite in 65 % der landwirtschaftlichen Nutzfläche und zeigte eine Verschlechterung von 23 % im letzten Jahrzehnt [1]Quelle: Türkisches Ministerium für Landwirtschaft und Forstwirtschaft, „Nationales Bodengesundheitsprogramm 2024”, tarimorman.gov.tr. Laborarbeiten an der König-Abdullah-Universität für Wissenschaft und Technologie ergaben, dass anhaltende Bodentemperaturen über 45 °C die Zink-Bioverfügbarkeit in kalkhaltigen Feldern um bis zu 40 % reduzieren [2]Quelle: König-Abdullah-Universität für Wissenschaft und Technologie, „Auswirkungen der Bodentemperatur auf die Mikronährstoff-Bioverfügbarkeit”, kaust.edu.sa. Dieser Nährstoffentzug löst Ertragsverluste von 15 % bis 30 % aus und zwingt Landwirte, chelierte Mischungen zu verwenden, die in alkalischen, feuchtigkeitsarmen Bedingungen löslich bleiben. Die anhaltende regionale Erwärmung und Erosion bedeuten, dass korrigierende Mikronährstoffstrategien weit über 2030 hinaus für die Rentabilität landwirtschaftlicher Betriebe zentral bleiben werden. Satellitenbilder bestätigen die Ausweitung kahler Stellen, die eng mit dokumentierten Mikronährstofflücken übereinstimmen.

Wachstum von Hubs für Landwirtschaft in kontrollierter Umgebung

Die Golfstaaten leiten beispielloses Kapital in vertikale Farmen, Hydroponik-Cluster und klimatisierte Gewächshäuser, um die Lebensmittelselbstversorgung zu verbessern. Saudi-Arabiens NEOM-Konzept weist 10.000 Hektar Innenraumsystemen zu, die auf vollautomatisierte Fertirrigation angewiesen sind, die flüssige Chelate mit einer Genauigkeit unter einem Milliliter dosieren können. Die nationale Lebensmittelsicherheitsstrategie der Vereinigten Arabischen Emirate mobilisierte USD 2 Milliarden für ähnliche Einrichtungen, die drei- bis fünfmal mehr Mikronährstoffe pro Hektar verbrauchen als Freilandflächen, aufgrund höherer Pflanzendichten und schnellerer Anbauzyklen [3]Quelle: Ministerium für Klimawandel und Umwelt der Vereinigten Arabischen Emirate, „Nationale Lebensmittelsicherheitsstrategie 2051”, moccae.gov.ae. Lieferanten reagieren, indem sie hochreine Flüssigkeiten formulieren, die einer Ausfällung in Umlaufleitungen widerstehen, und indem sie Kühllagerlösungen installieren, um thermischen Abbau zu verhindern. Da GCC-Produzenten ihre Produktion für den gehobenen lokalen Einzelhandel und Exportkanäle ausbauen, wird die Nachfrage nach technologisch gestützten Mikronährstofflösungen in benachbarten Märkten wie Oman und Bahrain zunehmen. Diese Großprojekte verankern auch neue Agrartechnologie-Start-ups, die Nährstoffanalytik-Software mit Fertirrigation-Hardware bündeln und so die adressierbare Kundenbasis für Spezialchelate vergrößern.

Neuausrichtung staatlicher Subventionen in Richtung ausgewogener Düngung

Regionale Ministerien knüpfen Programme zur Ertragssteigerung nun an ausgewogene Ernährung statt an ausschließlich makronährstoffbasierte Inputs. Nigeria senkte im Jahr 2024 die Einfuhrzölle auf Mikronährstoffmischungen von 20 % auf 5 % und reservierte NGN 150 Milliarden (USD 97 Millionen) für Düngemittelverbesserungen, die Kleinbauern über die Präsidialdüngerinitiative erreichen. Ägypten folgte diesem Schritt, indem es die Abgaben auf Chelate auf 5 % senkte und die Subventionen für die inländische Produktion um 40 % erhöhte, während Marokkos Plan „Grüne Generation” gemischte Zink- und Borpakete für Exportzitrusfrüchte fördert. Diese fiskalischen Instrumente verkürzen die Amortisationszeiten für Spezialinputs, beschleunigen Produktregistrierungen und erweitern die Beratungsreichweite. Wenn Demonstrationsparzellen Ertragssteigerungen belegen, verbreitet sich die Adoption über direkte Begünstigte hinaus in privat finanzierte landwirtschaftliche Betriebe. Analysten erwarten, dass diese fiskalischen Hebel den Düngemittelabsatzmix langfristig entscheidend in Richtung mikroangereicherter Produkte verschieben werden, selbst in regenabhängigen Kleinbauernzonen.

Entstehung von Spezialchelat-Mischungen für aride Böden

Chemieinnovatoren verfeinern die Ethylendiamintetraessigsäure (EDTA), die Ethylendiamin-N,N'-bis(2-hydroxyphenylessigsäure) (EDDHA) und Aminosäurechelate, um die Löslichkeit bei einem Boden-pH-Wert über 8,5 aufrechtzuerhalten, wo herkömmliche Sulfate schnell ausfallen. BASFs Trilon-Technologie stabilisiert Eisen und Zink selbst unter starken Licht- und Hitzebedingungen, während ICL Groups neues Werk in Izmir regionsspezifische Formulierungen mit einer Rate von 50.000 Metrischen Tonnen pro Jahr mischt. Feldversuche in der Türkei und Marokko berichten von einer um 35 % bis 50 % höheren Aufnahmeeffizienz im Vergleich zu Sulfatformen, was sich in messbaren Ertrags- und Qualitätssteigerungen niederschlägt. Bodenlabore haben ihre Ausrüstung aktualisiert, um die Chelatstabilität zu testen, sodass Agrarlogen elementspezifische Verschreibungen statt generischer „Mikronährstoff”-Ratschläge ausstellen können. Der Leistungsvorsprung und die zunehmende Datenbasis helfen dabei, Preisaufschläge zu rechtfertigen, die vier- bis sechsmal höher als konventionelle Alternativen sein können. Da Agribusiness-Händler vergleichende Feldversuchsergebnisse veröffentlichen, skaliert das Vertrauen der Landwirte in Premium-Chelate schnell über Peer-Netzwerke.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Devisenregimes mit Auswirkungen auf Importkosten | −1.8% | Nigeria, Ägypten und die Türkei | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Vertriebsnetze in der Sahelzone und am Horn von Afrika | −1.2% | Ländliche Gebiete in Mali, Niger, Tschad, Äthiopien und Sudan | Langfristig (≥ 4 Jahre) |

| Begrenzte lokale Produktionskapazität für chelierte Formulierungen | −0.9% | Regionenweit außer Südafrika und der Türkei | Mittelfristig (2–4 Jahre) |

| Preissensibilität der Landwirte inmitten von Subventionsabbau | −0.7% | Ägypten, Marokko und Tunesien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Devisenregimes mit Auswirkungen auf Importkosten

Starke Währungsschwankungen erhöhen die Landekosten für chelierte Inputs, die auf in Euro und Dollar denominierte Rohstoffe angewiesen sind. Die nigerianische Naira verlor im Jahr 2024 68 % an Wert, was die Händler zwang, die Regalpreise für europäisch bezogene Produkte um bis zu 60 % zu erhöhen. Die Volatilität der türkischen Lira veranlasste Lieferanten, die Kreditlaufzeiten zu verkürzen, was die Erschwinglichkeit für Kleinbauern, die auf Saisonfinanzierungen angewiesen sind, verringerte. Absicherungsgebühren erhöhen den Produktpreis um weitere 8 % bis 12 %, während Hafenstaus zu Liegegebühren führen, die die Kosten weiter erhöhen. Obwohl einige Unternehmen Verträge in lokaler Währung für Verpackung und Logistik aushandeln, bleiben die Chelatliganden selbst an den Devisenkurs gebunden, was ein verbleibendes Restrisiko verursacht. Diese Volatilität zwingt Importeure, Puffervorräte zu halten, wodurch Betriebskapital gebunden wird, das andernfalls für die Marktentwicklung eingesetzt werden könnte.

Fragmentierte Vertriebsnetze in der Sahelzone und am Horn von Afrika

Geringe Agrarhändlerdichte und saisonale Straßensperrungen behindern die Produktverfügbarkeit in abgelegenen Zonen. Im ländlichen Mali und Niger kommt durchschnittlich ein Händler auf 50 Quadratkilometer, verglichen mit einem Händler auf 10 Quadratkilometer in Küstenmärkten. Viele Verkaufsstellen verfügen über keine Kühlmöglichkeiten, sodass flüssige Chelate unter der Wüstenhitze verderben und Händler Lagerbestände einschränken. Saisonale Überschwemmungen können Dörfer wochenlang isolieren und eine zeitgerechte Lieferung während der Spitzenanwendungszeiträume unmöglich machen. Start-up-Mobile-Depots verringern die Lücken auf der letzten Meile, sind jedoch mit hohen Kraftstoffkosten und Sicherheitsrisiken in konfliktanfälligen Gebieten konfrontiert. Das Fehlen agronomischer Nachkaufberatung in diesen Regionen unterdrückt Wiederholungskäufe weiter und hält die Händlermargen niedrig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz von Zink, gestützt durch Biofortifikation

Zink erzielte im Jahr 2025 einen Marktanteil von 34,4 % am Markt für Mikronährstoffdünger im Nahen Osten und Afrika, da es weit verbreitete Bodendefizite behebt und regionale Mandate zur Getreideanreicherung unterstützt. Die Führungsposition des Segments ergibt sich aus dem doppelten Bedarf, Ertragslücken zu schließen und den Nährwert von Grundnahrungsmitteln zu steigern.

Molybdän wird voraussichtlich mit einem CAGR von 8,8 % bis 2031 am schnellsten wachsen, da die Ausweitung des Hülsenfruchtanbaus und Programme zur Stickstofffixierung seine Aufnahme beschleunigen. Eisen- und Manganmischungen werden weiterhin für Gewächshaustomaten und -paprika eingesetzt, bei denen Farbe und Haltbarkeit von einem ausgewogenen Gehalt dieser Spurenelemente abhängen. Die Kupfernachfrage steigt in Marokkos Olivenanbau aufgrund seiner kombinierten ernährungsphysiologischen und krankheitsbekämpfenden Eigenschaften, und Bor bleibt für das Fruchtqualitätsmanagement in der Türkei und bei mediterranem Gemüse unverzichtbar. Lieferanten bündeln Mehrfach-Mikronährstoffbeschichtungen, die diese Elemente in einzelne Granulate zusammenführen und so die Logistik für große Getreidebetriebe vereinfachen.

Nach Anwendungsmodus: Bodenanwendung bleibt vorherrschend

Die Bodenapplikation hielt im Jahr 2025 mit 48,9 % den größten Marktanteil am Markt für Mikronährstoffdünger im Nahen Osten und Afrika, da Landwirte bereits über kompatible Streugeräte verfügen und Einzel-Durchgang-Ansätze für große Getreideflächen geeignet sind. Die Bodenausbringung bietet eine saisonale Nährstoffverfügbarkeit und geringere Anfangsinvestitionskosten. Die Fertigation ist die am schnellsten wachsende Methode mit einem CAGR von 8,9 % bis 2031. Präzisions-Tropf- und Pivot-Systeme im Golfgartenbau und in südafrikanischen Obstgärten erfordern lösliche Chelate, die Verstopfungen der Tropfer verhindern und eine genaue Dosierkontrolle ermöglichen.

Blattspritzungen nehmen bei Exportgemüse und Zitrusfrüchten zu, wo kosmetische Qualität in europäischen Einzelhandelsketten Aufpreise erzielt. Drohnenbasierte Sprühgeräte, die in saudi-arabischen Dattelplantagen erprobt wurden, reduzieren den Arbeitsbedarf und ermöglichen eine gleichmäßige Kronenabdeckung. Multimodale Programme, die Boden-Grunddosen mit strategischen Blattkorrekturmaßnahmen kombinieren, gewinnen an Popularität, da lokale Labore Gewebetest-Pakete anbieten, die Mängel früh in der Saison erkennen.

Nach Kulturpflanzentyp: Feldkulturen sichern Umsätze, während der Gartenbau rasant wächst

Feldfrüchte machten im Jahr 2025 mit 52,6 % den höchsten Anteil an der Marktgröße für Mikronährstoffdünger im Nahen Osten und Afrika aus. Feldfrüchte bilden weiterhin das Rückgrat des Umsatzes und nehmen riesige regengespeiste und bewässerte Landflächen in der Türkei, Ägypten, Nigeria und Marokko ein. Ihre Dominanz spiegelt sowohl den Umfang der Anbaufläche als auch den grundlegenden Bedarf wider, erhebliche Ertragslücken zu schließen, die durch Zink- und Bordefizite im Boden verursacht werden. Regierungen lenken Beratungsressourcen an Getreidebauern, da mit Mikronährstoffen angereicherter Weizen und Mais die nationalen Ernährungssicherheitsagenden unterstützen. Als Reaktion darauf haben Düngemittelunternehmen beschichtete Granulate entwickelt, die Zink, Bor und Stickstoff in einzelne Prills kombinieren und so die Einführung für mechanisierte Getreidebetriebe vereinfachen.

Gartenbaukulturen verzeichnen die schnellste Wachstumsdynamik mit einem CAGR von 8,4 % bis 2031, da hohe Exporterlöse Landwirte belohnen, die in intensive Mikronährstoffregimes investieren, um Größe, Farbe und Haltbarkeit zu optimieren. Zitrusfrüchte, Tafeltrauben, Beeren und Gewächshaustomaten erfordern alle eine präzise Steuerung von Eisen und Mangan, um Chlorose unter alkalischer Bewässerung zu verhindern. Exportpackhäuser in Südafrika und Marokko verlangen nun bei der Annahme Gewebetestzertifikate, was die Einhaltung ausgewogener Ernährungspläne faktisch vorschreibt. Hochfrequente Fertigation und drohnengestützte Blattspritzungen ermöglichen es Gartenbauproduktionsbetrieben, während kritischer Fruchtentwicklungsphasen Mikrokorrekturen vorzunehmen, was zu höheren Qualitätsbewertungen beim Versand führt und eine stetige Migration hin zu spezialisierten Mikronährstoffprodukten verstärkt.

Geografische Analyse

Nigeria hielt im Jahr 2025 mit 29,2 % den größten Anteil am Markt für Mikronährstoffdünger im Nahen Osten und Afrika, gestützt durch ausgeweitete Düngemittelsubventionsprogramme, steigende Getreideproduktion und zunehmende Einführung eines ausgewogenen Nährstoffmanagements in Mais-, Reis- und Manioksystemen. Das wachsende Bewusstsein für Zinkmangelerscheinungen und verbesserte Vertriebsnetze stützen weiterhin die Nachfrage. Die große landwirtschaftliche Basis des Landes und die laufenden Bemühungen zur Produktivitätssteigerung festigen seine Position als führender Markt für Mikronährstoffdünger in der Region.

Saudi-Arabien wird voraussichtlich bis 2031 den schnellsten CAGR von 8,3 % verzeichnen. Großangelegte Investitionen in den Gewächshausanbau, die kontrollierte Landwirtschaft und fortschrittliche Fertigationssysteme beschleunigen den Verbrauch von Mikronährstoffen. Kommerzielle Obst- und Gemüseanbauer verlassen sich zunehmend auf hochreine chelierte Formulierungen, die die Ertragsqualität und Nährstoffverfügbarkeit unter alkalischen Boden- und Bewässerungsbedingungen maximieren. Staatliche Ernährungssicherheitsinitiativen und wassereffiziente Produktionstechnologien stärken die langfristige Marktexpansion weiter.

Die vielfältigen Produktionssysteme, die Marokkos bewässerte Zitrusgürtel, Ägyptens Nildeltagetreide und Kenias Hochlandhortikulturen umfassen, schaffen eine breite Nachfrage nach maßgeschneiderten Formulierungen. Marokkos Zitrusexporteure wenden integrierte Boden- und Blattzink- und Eisenprogramme an, um europäische Rückstandsstandards zu erfüllen, während Ägypten auf chelierte Mischungen setzt, die unter alkalischen Bewässerungsbedingungen verfügbar bleiben. Da Vertriebsnetze reifen und die Einführung in Sekundärmärkten wie Algerien und Kenia zunimmt, wird die Durchdringung von Mikronährstoffdüngern in der gesamten Region voraussichtlich stetig zunehmen.

Wettbewerbslandschaft

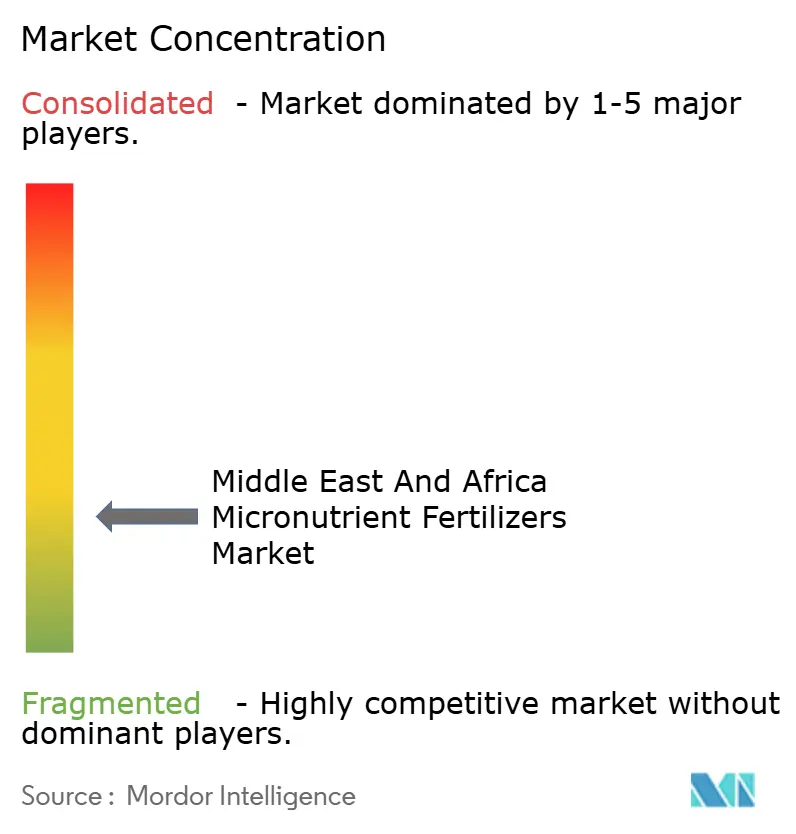

Der Markt für Mikronährstoffdünger im Nahen Osten und Afrika weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter einen erheblichen kombinierten Umsatzanteil halten. Yara International ASA führt durch ein weitreichendes Händlernetzwerk und Beratungsteams für Pflanzenernährung. ICL Group Ltd folgt, unterstützt durch sein Chelat-Werk in Izmir, das Mischungen für alkalische Böden individualisiert. Unikeyterra Chemical und Kynoch Fertilizer nutzen lokales agronomisches Fachwissen und agile Produktionslinien, um Nischenbedürfnisse wie borreiches Olivenöl und flüssige Mischungen für Zentrum-Pivot-Systeme zu bedienen.

Der Wettbewerb dreht sich zunehmend um technologische Differenzierung. BASF SE steigerte die Trilon-Chelatproduktion im Jahr 2024 um 40 %, um die Nachfrage nach HochpH-Stabilität zu decken. Yara International ASA führte die PROCOTE-Polymerbeschichtung in Südafrika für die kontrollierte Mikronährstofffreisetzung unter ariden Bedingungen ein. Start-ups bieten digitale Bodentestung und variablenratenmäßige Applikationsdienste an, die Analysen mit Produktverkäufen bündeln. ISO 14855-Standards für Düngemittelqualität und Rückverfolgbarkeit schaffen Compliance-Kosten, die etablierte Unternehmen begünstigen, lassen jedoch Raum für regionale Spezialisten mit agiler Logistik.

Chancen bestehen in der Sahelverteilung und in Nano-Applikationssystemen, die Anwendungsraten reduzieren und gleichzeitig die Wirksamkeit aufrechterhalten. Diese Systeme können die Ressourceneffizienz steigern und Nachhaltigkeitsbedenken in landwirtschaftlichen Praktiken angehen. Unternehmen, die technischen Support mit Mikrokreditplattformen integrieren, können Kleinbauersegmente effektiv ansprechen, den Zugang zu fortschrittlichen Lösungen ermöglichen und die Einführung fördern, insbesondere wenn die Devisenvolatilität sich stabilisiert.

Marktführer der Branche für Mikronährstoffdünger im Nahen Osten und Afrika

Gavilon South Africa (MacroSource, LLC)

ICL Group Ltd

Kynoch Fertilizer

Unikeyterra Chemical

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Yara International führte die YaraVita PROCOTE-Mikronährstoffbeschichtungstechnologie in Südafrika ein, was eine Investition von USD 15 Millionen in fortschrittliche Formulierungskapazitäten darstellt. Die Technologie ermöglicht eine kontrollierte Freisetzung von Mikronährstoffen durch Polymerbeschichtungssysteme, die für aride Bodenbedingungen entwickelt wurden, und adressiert die Herausforderung des Nährstoffverlusts durch Auswaschung und Verflüchtigung in Hochtemperaturumgebungen.

- September 2024: ICL Group eröffnete eine neue Spezial-Düngemittelmischanlage in Izmir, Türkei, mit einer Investitionskapazität von USD 25 Millionen, um Märkte im Nahen Osten und Nordafrika zu bedienen. Die Anlage ist auf chelierte Mikronährstoffformulierungen spezialisiert, die für alkalische Böden optimiert sind, mit einer Produktionskapazität von 50.000 Metrischen Tonnen jährlich und integrierten Qualitätskontrolllaboren für regionsspezifische Produktentwicklung.

- August 2024: Saudi-Arabiens Öffentlicher Investitionsfonds stellte USD 180 Millionen für die Entwicklung von Infrastruktur für Landwirtschaft in kontrollierter Umgebung bereit, einschließlich spezialisierter Mikronährstoff-Fertirrigation-Systeme für das landwirtschaftliche NEOM-Projekt. Die Investition unterstützt die Entwicklung von 10.000 Hektar klimakontrollierter Anbaueinrichtungen, die Präzisions-Mikronährstoffmanagementsysteme und automatisierte Applikationstechnologien erfordern.

Berichtsumfang für den Markt für Mikronährstoffdünger im Nahen Osten und Afrika

Bor, Kupfer, Eisen, Mangan, Molybdän, Zink, Sonstige sind als Segmente nach Produkt abgedeckt. Fertirrigation, Blattdüngung, Boden sind als Segmente nach Anwendungsmodus abgedeckt. Feldkulturen, Gartenbaukulturen, Rasen & Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt. Nigeria, Saudi-Arabien, Südafrika, Türkei sind als Segmente nach Land abgedeckt.| Bor |

| Kupfer |

| Eisen |

| Mangan |

| Molybdän |

| Zink |

| Sonstige |

| Fertirrigation |

| Blattdüngung |

| Boden |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Nigeria |

| Saudi-Arabien |

| Südafrika |

| Türkei |

| Übriger Naher Osten und Afrika |

| Produkt | Bor |

| Kupfer | |

| Eisen | |

| Mangan | |

| Molybdän | |

| Zink | |

| Sonstige | |

| Anwendungsmodus | Fertirrigation |

| Blattdüngung | |

| Boden | |

| Kulturpflanzentyp | Feldkulturen |

| Gartenbaukulturen | |

| Rasen und Zierpflanzen | |

| Geografie | Nigeria |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTS - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFANWENDUNGSRATE - Dies bezieht sich auf das durchschnittliche Volumen der pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbrauchten Nährstoffe.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen Gartenbau: Obst, Gemüse, Plantagen- und Gewürzpflanzen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Auf Kulturen ausgebrachte chemische Substanz zur Sicherstellung des Nährstoffbedarfs, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssig, wasserlöslich usw. |

| Spezialdünger | Wird für eine verbesserte Effizienz und Nährstoffverfügbarkeit verwendet und über Boden, Blattdüngung und Fertirrigation ausgebracht. Umfasst Dünger mit kontrollierter Freisetzung (CRF), Dünger mit verzögerter Freisetzung (SRF), Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Pflanze über ihren gesamten Lebenszyklus sicherzustellen. |

| Dünger mit verzögerter Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Pflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus sowohl flüssigen als auch wasserlöslichen Düngemitteln, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich flüssig, Pulver usw., verwendet in Blattapplikations- und Fertirrigation-Anwendungsmodus. |

| Fertirrigation | Dünger, die durch verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Als Dünger verwendet, direkt in den Boden injiziert, in gasförmiger Flüssigform erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor mit einem Gehalt von höchstens oder gleich 35 % enthält. |

| Dreifachsuperphosphat (TSP) | Phosphordünger, der nur Phosphor mit einem Gehalt von mehr als 35 % enthält. |

| Dünger mit verbesserter Effizienz | Dünger, der mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt wird, um ihn effizienter als andere Düngemittel zu machen. |

| Konventioneller Dünger | Dünger, der auf Kulturen durch traditionelle Methoden ausgebracht wird, einschließlich Breitwurf, Reihenapplikation, Bodenplatzierung durch Pflügen usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, beschichtet mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Applikation von Dünger auf Kulturen durch Blattdüngung und Fertirrigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, Individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen