Größe und Marktanteil des europäischen Marktes für Mikronährstoffdünger

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

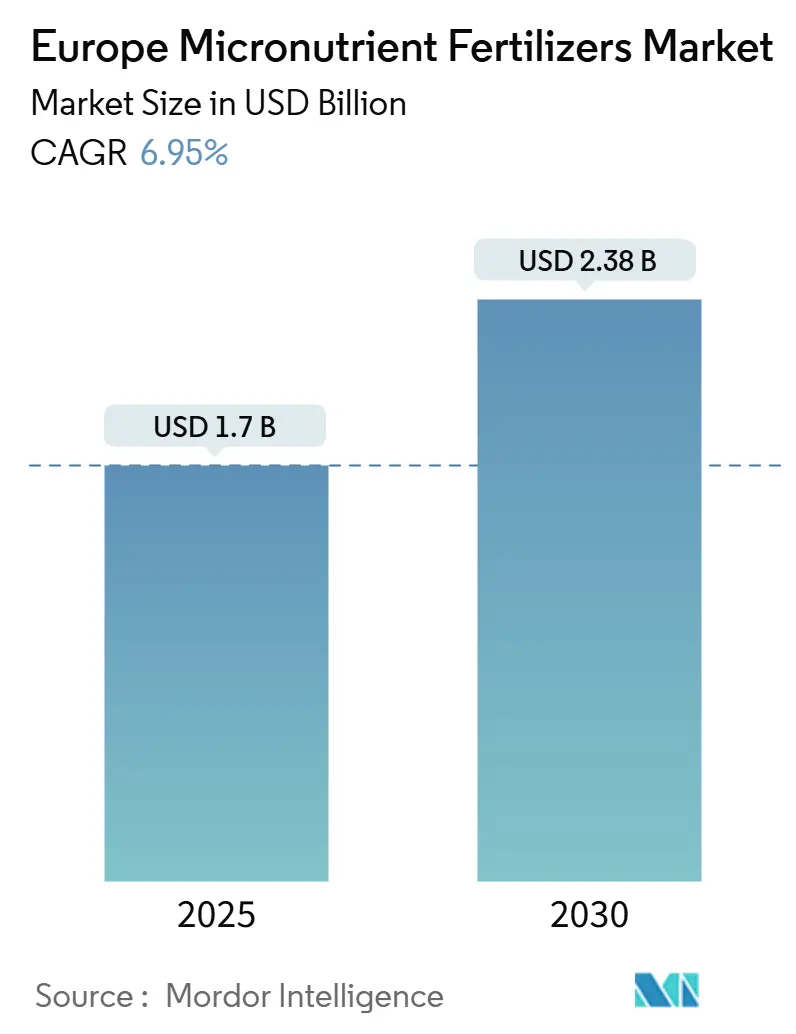

| Marktgröße (2025) | 1.7 Milliarden US-Dollar |

| Marktgröße (2030) | 2.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.95% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Mikronährstoffdünger durch Mordor Intelligence

Die Größe des europäischen Marktes für Mikronährstoffdünger erreichte im Jahr 2025 USD 1,70 Milliarden und wird bis 2030 voraussichtlich USD 2,38 Milliarden erreichen, was einem CAGR von 6,95% im Zeitraum 2025–2030 entspricht. Die Einführung der Präzisionslandwirtschaft, Ökoregelungszahlungen der Gemeinsamen Agrarpolitik (GAP) sowie die Ausweitung hochwertiger Gartenbaukulturen bilden gemeinsam die Grundlage für diesen stetigen Anstieg der Nachfrage nach ausgewogenen Mikronährstoffprogrammen. Erweiterte Bodenmikronährstoffkartierung, rasantes Wachstum bei chelierten Flüssigformulierungen sowie digitale agronomische Plattformen von Yara und BASF haben die Entscheidungsfindung für Landwirte vereinfacht und die Produktakzeptanz beschleunigt. Exporteure von Gewächshausgemüse in den Niederlanden und Spanien bevorzugen inzwischen Premiummischungen, die strenge Qualitätsstandards gewährleisten, was eine stetige Verlagerung von handelsüblichen Sulfaten zu spezialisierten Chelaten verstärkt. Anhaltende Schwankungen der Rohstoffpreise sowie Schwermetallgrenzen treiben die Produktinnovation in Richtung saubererer Lieferketten und Technologien zur kontrollierten Freisetzung[1]Quelle: Europäische Kommission, „GAP-Strategiepläne”, EC.EUROPA.EU.

Wichtigste Erkenntnisse des Berichts

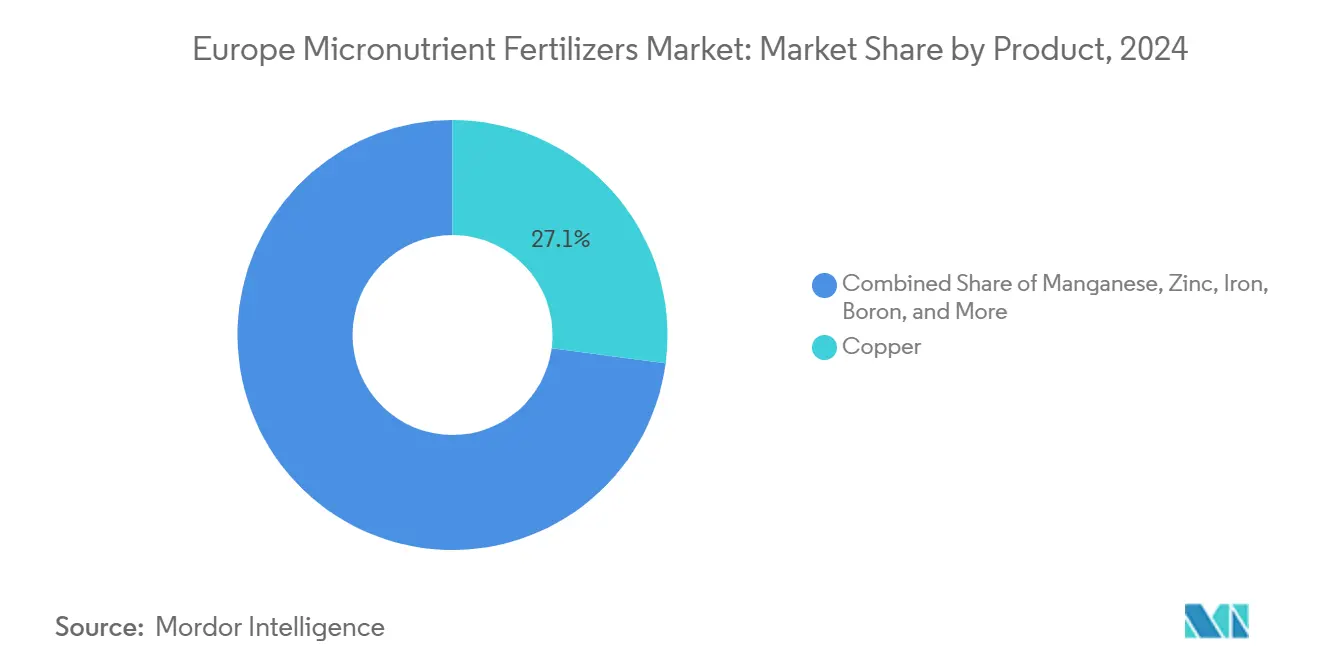

- Nach Produktkategorie führte Kupfer mit einem Marktanteil von 27,1% am europäischen Markt für Mikronährstoffdünger im Jahr 2024, während Mangan voraussichtlich bis 2030 mit einem CAGR von 7,9% zulegen wird.

- Nach Anwendungsart hielten Bodenapplikationen im Jahr 2024 einen Anteil von 63,0% an der Größe des europäischen Marktes für Mikronährstoffdünger, während die Fertigationsdüngung voraussichtlich mit einem CAGR von 7,4% expandieren wird.

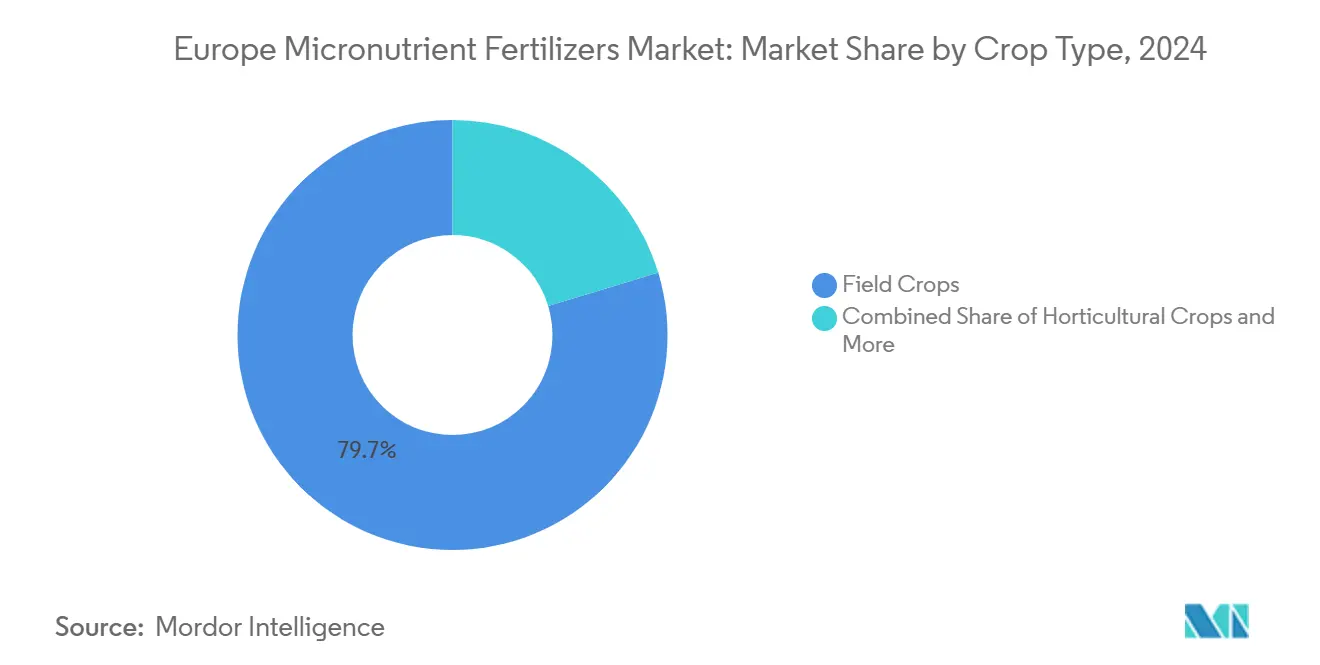

- Nach Kulturtyp entfielen im Jahr 2024 84,8% des europäischen Marktes für Mikronährstoffdünger auf Feldfrüchte, während Anwendungen bei Gartenbaukulturen mit einem CAGR von 7,4% wachsen.

- Nach Geografie entfiel auf Frankreich im Jahr 2024 ein Anteil von 14,8% am europäischen Markt für Mikronährstoffdünger, während Italien voraussichtlich bis 2030 mit einem CAGR von 8,7% expandieren wird.

Trends und Erkenntnisse des europäischen Marktes für Mikronährstoffdünger

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Präzisionslandwirtschaftlich geführte Bodenmikronährstoffkartierung | +1.2% | Niederlande, Deutschland und die breitere Europäische Union | Mittelfristig (2–4 Jahre) |

| Ökoregelungsanreize der Gemeinsamen Agrarpolitik der Europäischen Union | +1.0% | Mitgliedstaaten der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach hochwertigen Gartenbaukulturen | +0.9% | Mittelmeerraum und niederländischer Gewächshaus-Gürtel | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu chelierten Flüssig- und wasserlöslichen Formulierungen | +0.8% | Westeuropa und expandierender Osten | Langfristig (≥ 4 Jahre) |

| Digitale agronomische Beratungsplattformen steigern die Akzeptanz | +0.7% | Deutschland, Frankreich und das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Post-Brexit-Schnellregistrierung von Mikronährstoffen im Vereinigten Königreich | +0.4% | Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Präzisionslandwirtschaftlich geführte Bodenmikronährstoffkartierung

Große europäische Landwirtschaftsbetriebe betreiben heute GPS-geführte Beprobungsanlagen, die granulare Bodenkarten erstellen und Engpässe bei Zink-, Eisen- und Manganmangel aufzeigen, die durch flächendeckende Düngepraktiken lange verborgen blieben[2]Quelle: Europäische Weltraumorganisation, „Copernicus-Programm”, ESA.INT. Copernicus-Satellitenbilder liefern saisonale Feuchtigkeits- und Vegetationsindizes, die es Agronomen ermöglichen, Fernerkundungssignale mit physischen Proben abzugleichen. Deutsche Maschinenhersteller haben Streuer kommerzialisiert, die Mikronährstoffraten in Abständen von wenigen Metern variieren und die Überausbringung in Pilotprojekten um bis zu 18% reduzieren. Da Felder datenreicher werden, greifen Landwirte auf chelierte Mischungen zurück, die in alkalischen Zonen verfügbar bleiben und Verschreibungskarten für jedes Raster entsprechen. Betriebsmittelhändler berichten, dass variable Ausbringungsprogramme zu Folgebestellungen führen, da Mangelerscheinungen immer dann wieder auftreten, wenn Landwirte zur gleichmäßigen Ausbringung zurückkehren. Die Technologie verankert Mikronährstoffe daher in der Präzisionslandwirtschaft und treibt den Gesamtverbrauch im europäischen Markt für Mikronährstoffdünger weiter nach oben.

Ökoregelungsanreize der Gemeinsamen Agrarpolitik der Europäischen Union

Die GAP 2023–2027 sieht EUR 48 Milliarden (USD 52 Milliarden) für Öko-Zahlungen vor, die dokumentierte Nährstoffmanagementpläne einschließlich Mikronährstoffbilanzen honorieren[3]Quelle: Internationaler Düngemittelverband, „Technische Publikationen”, FERTILIZER.ORG. Frankreich und Deutschland erstatten Landwirten EUR 60–80 je Hektar (USD 65–87 je Hektar), sobald Bodenuntersuchungsdaten und Ausbringungsprotokolle optimale Spurenelementgehalte nachweisen. Diese Mittel helfen kleinen und mittleren Betrieben, die Kosten für Laboruntersuchungen, mobile Sensoren und Steuerungen für variable Ausbringungsmengen zu tragen. Veterinärbehörden unterstützen ebenfalls eine ausgewogene Düngung, da Kupfer-, Zink- und Selenmangel in Futterpflanzen die Immunität von Nutztieren schwächen kann. Indem die Politik die Einhaltung von Umweltauflagen mit betrieblichen Produktivitätsgewinnen verknüpft, wandelt sie eine freiwillige Praxis in eine agronomische Selbstverständlichkeit um. Folglich sehen Mikronährstofflieferanten eine stabile Vorwärtsnachfrage, die von Rohstoffpreisschwankungen entkoppelt und besser auf mehrjährige Haushalte der Gemeinsamen Agrarpolitik (GAP) abgestimmt ist.

Steigende Nachfrage nach hochwertigen Gartenbaukulturen

Gewächshausbetreiber im Mittelmeerraum und in Nordeuropa haben die Tomaten-, Paprika- und Gurkenproduktion seit 2022 um 15% gesteigert, da der Einzelhandel eine ganzjährige Versorgung und ein einheitliches Erscheinungsbild anstrebt. Diese Kulturen zeigen sichtbare Qualitätsmängel, wenn Spurenelemente unter Schwellenwerte fallen, was Landwirte dazu veranlasst, eine engmaschige Nährstoffüberwachung aufrechtzuerhalten. Feldversuche in Almería, Spanien, haben gezeigt, dass über Fertigationsdüngung ausgebrachte Eisen- und Zinkchelate die Festigkeitswerte von Tomaten um zwei Marktgüteklassen verbessern und die Haltbarkeit um vier Tage verlängern – wesentliche Kennzahlen für Lieferungen an Käufer im Nahen Osten. Ähnliche Programme in niederländischen Gurkenhäusern nutzen Mangan zur Verbesserung der Photosyntheseeffizienz bei geringem Winterlicht und ermöglichen so gleichmäßige Erträge ohne zusätzliche Heizung. Da die Erträge pro Hektar im Gartenbau die des Getreideanbaus weit übersteigen, betrachten Landwirte Mikronährstoffpakete als geringfügige Kostenpositionen, die Premiumpreise ermöglichen. Diese Investitionsbereitschaft setzt sich durch die Lieferketten fort und spornt Formulierer dazu an, kulturspezifische Mischungen zu entwickeln, die Preisaufschläge erzielen und den Gesamtwert des europäischen Marktes für Mikronährstoffdünger steigern.

Verlagerung hin zu chelierten Flüssig- und wasserlöslichen Formulierungen

Chelierte Mikronährstoffe machen inzwischen einen bedeutenden Anteil des Umsatzes aus, da Sulfate in den in Südeuropa weit verbreiteten alkalischen und kalkhaltigen Böden Fixierungsprobleme aufweisen. Ethylendiamintetraessigsäure (EDTA), Diethylentriaminpentaessigsäure (DTPA) und Ethylendiamin-N,N'-bis(2-hydroxyphenylessigsäure) (EDDHA)-Wirkstoffe umhüllen Metallionen mit organischen Liganden, verhindern Ausfällung und halten Nährstoffe im Wurzelbereich mobil. Spanische Zitrushaine, die auf EDDHA-Eisen umgestellt wurden, reduzierten Blattchlorosevorfälle um 70% und amortisierten die Kosten innerhalb eines Erntezyklus durch höhere marktfähige Erträge. Niederländische und deutsche Gemüsehäuser bevorzugen konzentrierte Flüssigprodukte, da Dosierpumpen Mikronährstoffe direkt in Tropfleitungen einspritzen können, ohne Tropfer zu verstopfen. Die Flexibilität der Anbausysteme steigt ebenfalls: Dasselbe Behältnis versorgt sowohl Blattsprühgeräte als auch Bodendosieranlagen und minimiert so die Lagerhaltung auf dem Betrieb. Der regulatorische Druck zur Einhaltung von Schwermetallgrenzen beschleunigt diesen Trend, da Chelathersteller reinere Ausgangsstoffe beschaffen und Kontaminationen weitaus leichter dokumentieren können als Massensulfatproduzenten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei metallbasierten Rohstoffen | -1.1% | Ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Grenzwerte der Europäischen Union für Schwermetallverunreinigungen | -0.8% | Europäische Union | Langfristig (≥ 4 Jahre) |

| Biofortifizierungsrichtlinien reduzieren externe Ausbringung | -0.5% | Deutschland, Niederlande und Frankreich | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch biologische Impfstoffe und Biodünger | -0.6% | Biolebensmittel-Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei metallbasierten Rohstoffen

Zwischen Januar 2024 und September 2025 stiegen die Zinkoxidpreise um 45%, während die Kupfersulfatpreise vierteljährlich um 20–30% schwankten, was auf ein knappes Minengebot und eine steigende Nachfrage nach Verzinkung zurückzuführen ist. Düngemittelproduzenten können Metalle nicht so leicht absichern wie Energieträger, da Vertragsvolumina kleiner und Reinheitsanforderungen strenger sind, sodass der Spotmarkeinkauf häufig die Fertigproduktpreise bestimmt. Händler, die mit unvorhersehbaren Kosten konfrontiert sind, reduzieren Lagerbestände und geben Preissprünge direkt an Landwirte weiter, die nicht unbedingt erforderliche Mikronährstoffkäufe möglicherweise aufschieben. Einige Hersteller verhandeln mehrjährige Abnahmeverträge mit Schmelzhütten oder wechseln zu Recyclingmetallen, doch Legierungsnebenproduktströme erfüllen selten die landwirtschaftlichen Reinheitsanforderungen. Wenn die Rohstoffpreise zurückgehen, müssen Produzenten mit hochpreisigem Lagerbestand aggressiv Rabatte gewähren und so Margen erodieren. Anhaltende Volatilität fügt daher einen Risikoaufschlag auf die Einzelhandelspreise hinzu und begrenzt das Wachstum in kurzfristigen wirtschaftlichen Abschwüngen im europäischen Markt für Mikronährstoffdünger.

Strenge Grenzwerte der Europäischen Union für Schwermetallverunreinigungen

Die Verordnung 2019/1009 setzt Cadmiumobergrenzen von 1,5 mg/kg sowie ähnlich strenge Schwellenwerte für Blei, Quecksilber und Arsen und verlangt, dass jede Produktionscharge durch zertifizierte Labore getestet wird, die EUR 500–700 (USD 540–760) pro Analysepanel berechnen. Kleine Formulierer haben Schwierigkeiten, diese Ausgaben auf begrenzte Mengen umzulegen, und verlassen entweder den Markt oder suchen Lohnfertigungspartner mit eigenen Analysefähigkeiten. Vorgelagerte Lieferanten müssen Erzquellen zertifizieren, was Bergbauunternehmen dazu veranlasst, neue Abbaugebiete zu erschließen oder in fortschrittliche Raffination zu investieren, was letztlich die Kosten in die Produktpreisgestaltung einfließen lässt. Händler riskieren Bußgelder oder strafrechtliche Haftung, wenn Kontaminationen entdeckt werden, weshalb sie Marken mit transparenten Rückverfolgungsnachweisen bevorzugen, was Neueinsteiger verdrängen kann. Während die Standards die Bodengesundheit schützen, verlangsamen sie unbeabsichtigt die Einführung innovativer Formulierungen, die noch keine Reinheit im Sub-ppm-Bereich im großen Maßstab garantieren können. Langfristig fördert die Regelung die Konsolidierung und erhöht Markteintrittsbarrieren, was die Gesamtexpansion des europäischen Marktes für Mikronährstoffdünger hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kupfer behält die Führung, während Mangan stark aufholt

Kupfer machte 27,1% der Größe des europäischen Marktes für Mikronährstoffdünger aus, was seine Rolle bei der Enzymaktivierung und Krankheitsunterdrückung widerspiegelt. Die Kupfernachfrage wächst in erheblichem Tempo, da Getreide- und Kartoffelerzeuger den steigenden Pilzdruck bekämpfen, der mit nasseren Vegetationsperioden zusammenhängt. Zink folgt mit einem bedeutenden Anteil und ist wichtig für Mais- und Sojafelder in Mittel- und Osteuropa, wo alkalische Böden die Verfügbarkeit behindern.

Mangan wird voraussichtlich bis 2030 mit einem marktführenden CAGR von 7,9% wachsen, da Züchter Hochertragssorten mit erhöhtem Photosynthesebedarfeinführen. Eisen hält einen bedeutenden Anteil, verankert durch mediterrane Zitrushaine, die gegen kalkhaltige Böden ankämpfen, während Nischen-Spurenelemente wie Molybdän und Bor ein kräftiges Wachstum verzeichnen, das mit Spezialkulturen verbunden ist. Produktinnovatoren bündeln zunehmend mehrere chelierte Nährstoffe, um Ausbringungsroutinen zu vereinfachen und inkrementellen Wert im europäischen Markt für Mikronährstoffdünger zu sichern.

Nach Anwendungsart: Bodenausbringung dominiert, während Fertigationsdüngung beschleunigt

Die Breitflächenausbringung im Boden erfasste im Jahr 2024 84,8% des Marktanteils des europäischen Marktes für Mikronährstoffdünger, da sie sich mit vorhandenen Streuern und minimalem Arbeitsaufwand kombinieren lässt und sich für Großflächengetreide in Frankreich, Deutschland und Polen eignet. Systeme mit variabler Ausbringungsrate überlagern nun präzise Verschreibungskarten und steigern die Betriebsmitteleffizienz ohne Änderung der Maschinenflotten. Blattdüngungen halten einen bedeutenden Anteil, da Gartenbaubetreiber eine schnelle Blattaufnahme bevorzugen, um Pflanzen mitten in der Saison zu retten.

Die Fertigationsdüngung verzeichnet mit einem CAGR von 7,4% das schnellste Wachstum im Segment. Niederländische Gewächshäuser, in denen 85% der Betriebe geschlossene Tropfsysteme betreiben, veranschaulichen die Fähigkeit der Fertigationsdüngung, Mikronährstoffe mit Klimasteuersoftware für Echtzeit-Dosierung zu koppeln. Wasserqualitätsvorschriften, die den Abfluss begrenzen, fördern die Fertigationsdüngung zusätzlich im europäischen Markt für Mikronährstoffdünger.

Nach Kulturtyp: Feldfrüchte dominieren das Volumen; Rasen und Zierpflanzen übertreffen andere

Feldfrüchte machten im Jahr 2024 79,7% des Umsatzes aus, was rund 4 Millionen Hektar unter regelmäßigen Mikronährstoffprogrammen entspricht. Beratungsumfragen zeigen, dass Zink- und Manganmangel die Erträge um 10–15% reduzieren kann, wenn er unbehandelt bleibt, was Getreidebauern dazu veranlasst, Bodenuntersuchungen und gezielte Betriebsmittel einzuführen. Gartenbaukulturen verzeichnen den höchsten CAGR von 7,4%, angetrieben durch Gewächshausgemüse, das eine gleichmäßige Nährstoffversorgung und strenge Rückstandskontrolle erfordert.

Rasen- und Zierpflanzenflächen, gestützt durch neue Golfplätze in Osteuropa und kommunale Begrünungsbudgets. Professionelle Rasenspezialisten bringen cheliertes Eisen für ästhetische Zwecke, Mangan zur Krankheitskontrolle und Zink für eine robuste Wurzelentwicklung aus, häufig in Mengen, die die bei Nahrungspflanzen verwendeten übersteigen. Steigende Tourismus- und Immobilienprojekte werden diese Premiumnische im europäischen Markt für Mikronährstoffdünger weiter ausbauen.

Geografische Analyse

Frankreich führte den europäischen Markt für Mikronährstoffdünger mit einem Anteil von 14,8% im Jahr 2024 an, angetrieben durch GAP-Ökoregelungsmittel und eine der fortschrittlichsten Präzisionslandwirtschaftsinfrastrukturen Europas. Die Einführung GPS-geführter Ausbringungsanlagen und umfassender Bodenuntersuchungen dürfte bis 2030 ein erhebliches Wachstum im Land vorantreiben. Deutschland folgt mit einem bedeutenden Anteil und einem herausragenden CAGR; die dortigen Landwirte verzeichnen den höchsten Mikronährstoffaufwand pro Hektar auf dem Kontinent aufgrund strenger Umweltauflagen und einer hohen Maschinendurchdringung.

Italien profitiert von mediterranem Gartenbau und Weinbau, der auf cheliertes Eisen und Bor angewiesen ist, um kalkhaltige Böden zu kompensieren, und wächst mit einem CAGR von 8,7%. Die Niederlande halten trotz ihrer begrenzten Landfläche einen bedeutenden Anteil, da Gewächshausexporteure hochfrequente Fertigationsdüngung einsetzen, was den europäischen Markt für Mikronährstoffdünger ins Zentrum der globalen Landwirtschaft unter kontrollierten Umgebungsbedingungen rückt. Spanien und das Vereinigte Königreich priorisieren aufgrund ihrer spanischen Zitrus- und Olivenpflanzungen Eisenchelate, während das Vereinigte Königreich eine schnellere Produktzulassung nutzt, um neuartige Formulierungen zu erproben.

Östliche Regionen, darunter Polen, Rumänien, Russland und die Ukraine, bieten gemeinsam ein zweistelliges Wachstumspotenzial, da große Anbauflächen auf Bodenkartierung und ausgewogene Ernährung umstellen. Nationale Modernisierungsprogramme gewähren Subventionen für Streuer und Sensoren, was die künftige Nachfrage im europäischen Markt für Mikronährstoffdünger verstärkt.

Wettbewerbslandschaft

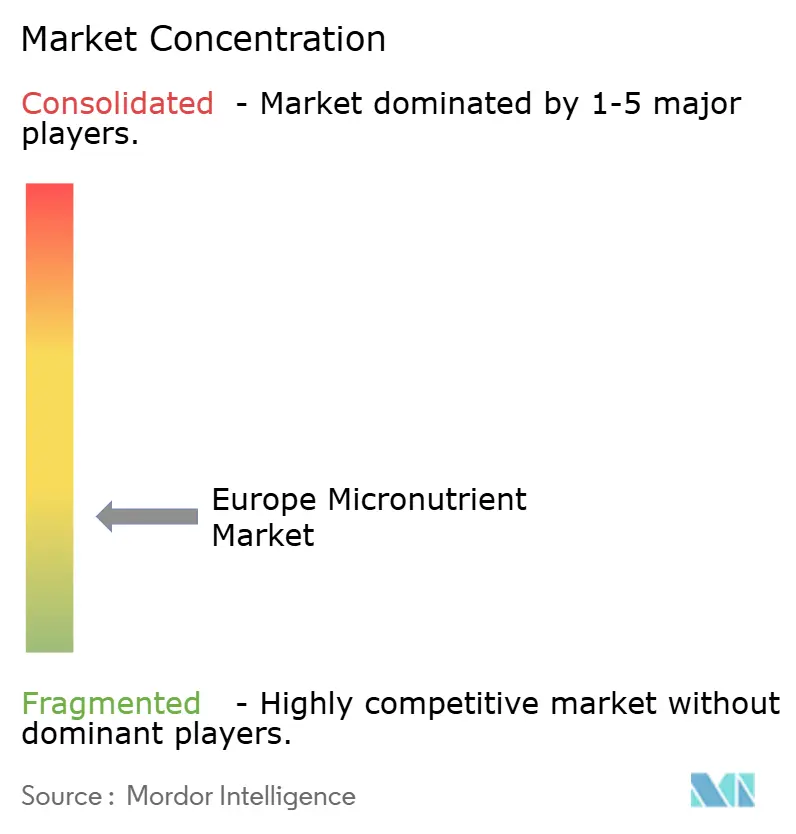

Der europäische Markt für Mikronährstoffdünger ist nach wie vor stark fragmentiert, wobei die fünf größten Anbieter einen bedeutenden Anteil kontrollieren. Yara International ASA führt mit einem herausragenden Anteil, gestützt durch sein digitales Ökosystem Atfarm und die jüngste Erweiterung der Chelat-Kapazität im Wert von USD 49 Millionen in Rostock, Deutschland. Compo Expert GmbH (Grupa Azoty S.A.) hält einen bedeutenden Anteil und nutzt seinen mitteleuropäischen Standort sowie mobile Bodenuntersuchungsservices, um die Kundenbindung zu vertiefen. BASF SE, ICL Group und Haifa Chemicals Ltd. (Haifa Group) vervollständigen die Führungsgruppe mit spezialisierten wasserlöslichen und Formulierungen mit kontrollierter Freisetzung.

Strategische Maßnahmen begünstigen digitale Agronomie, Beschichtungen mit kontrollierter Freisetzung und Lieferketten mit geringen Verunreinigungen. Patentanmeldungen für polymer-ummantelte Mikronährstoffe stiegen von 2023 bis 2025 um 40%, was auf einen Wettbewerb um die Verlängerung der Nährstoffverfügbarkeit bei gleichzeitiger Senkung der Arbeitskosten hindeutet. Große Marktteilnehmer nutzen auch vertikale Integration und mehrjährige Bergbauverträge, um sich gegen Rohstoffvolatilität abzusichern, während kleinere Unternehmen zunehmend mit Entwicklern biologischer Impfstoffe kooperieren, um ihre Produktportfolios zu erweitern.

Die Verordnung 2019/1009 wirkt sowohl als Markthüter als auch als Konsolidierungstreiber und verschafft großen Marktteilnehmern Vorteile bei Testlabors und Dokumentationsfähigkeiten. Der europäische Markt für Mikronährstoffdünger bietet daher ausreichend Raum für Zusammenschlüsse, die Formulierungs-Know-how mit Reichweite in der digitalen Agronomie verbinden.

Marktführer der europäischen Mikronährstoffdüngerbranche

Grupa Azoty S.A. (Compo Expert)

Kingenta Ecological Engineering Group Co., Ltd.

Sociedad Quimica y Minera de Chile SA

Trade Corporation International

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Yara International ASA investierte EUR 45 Millionen (USD 49 Millionen) in den Ausbau seiner Anlage für chelierte Mikronährstoffe in Rostock, Deutschland, und fügte eine jährliche Kapazität von 25.000 Metrischen Tonnen hinzu. Die Erweiterung verbessert die regionale Versorgungssicherheit und ermöglicht Landwirten den Zugang zu kontaminationsarmen chelierten Produkten in Spitzennachfragezeiten.

- Dezember 2024: BASF SE erwarb die Wolf Trax-Vermögenswerte von Compass Minerals für USD 180 Millionen und sicherte sich damit Technologie für Beschichtungen mit kontrollierter Freisetzung. Die Transaktion beschleunigt die Einführung langanhaltender Formulierungen in Europa und bietet Landwirten flexiblere Ausbringungsfenster bei gleichzeitiger Reduzierung der Arbeitskosten.

- November 2024: ICL Group lancierte eine auf Polysulfat basierende Mischung mit cheliertem Eisen und Zink für weitflächige Feldfrüchte weltweit, einschließlich jener in Europa. Das neue Produkt erweitert Nährstoffpakete für Getreide und Ölsaaten und unterstützt ausgewogene Düngungsziele im Rahmen der Gemeinsamen Agrarpolitik.

Berichtsumfang des europäischen Marktes für Mikronährstoffdünger

Mikronährstoffdünger sind Düngemittel, die wesentliche Nährstoffe in sehr kleinen Mengen bereitstellen, um Mangelerscheinungen zu verhindern und Pflanzenwachstum, Ertrag und Qualität zu verbessern. Der Bericht über den europäischen Markt für Mikronährstoffdünger ist segmentiert nach Produkttyp, einschließlich Bor, Kupfer, Eisen, Mangan, Molybdän, Zink und andere Mikronährstoffe; nach Anwendungsart, einschließlich Fertigationsdüngung, Blattdüngung und Bodenausbringung; nach Kulturtyp, einschließlich Feldfrüchte, Gartenbaukulturen sowie Rasen und Zierpflanzen; und nach Geografie, umfassend Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Ukraine, das Vereinigte Königreich und den Rest Europas. Die Marktprognosen werden sowohl in Wert in USD als auch in Volumen in Metrischen Tonnen angegeben.

| Bor |

| Kupfer |

| Eisen |

| Mangan |

| Molybdän |

| Zink |

| Sonstige |

| Fertigationsdüngung |

| Blattdüngung |

| Boden |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Ukraine |

| Vereinigtes Königreich |

| Rest Europas |

| Produkt | Bor |

| Kupfer | |

| Eisen | |

| Mangan | |

| Molybdän | |

| Zink | |

| Sonstige | |

| Anwendungsart | Fertigationsdüngung |

| Blattdüngung | |

| Boden | |

| Kulturtyp | Feldfrüchte |

| Gartenbaukulturen | |

| Rasen und Zierpflanzen | |

| Nach Geografie | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Rest Europas |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Arten von Düngemitteln wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Volumen des verbrauchten Nährstoffs pro Hektar landwirtschaftlicher Nutzfläche in jedem Land.

- ABGEDECKTE KULTURTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemischer Stoff, der auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken; erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Für verbesserte Effizienz und Nährstoffverfügbarkeit eingesetzt; Ausbringung über Boden, Blatt und Fertigationsdüngung. Umfasst Dünger mit kontrollierter Freisetzung (CRF), Dünger mit langsamer Freisetzung (SRF), Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Pflanze über ihren gesamten Lebenszyklus zu gewährleisten. |

| Dünger mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Pflanze über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen sowohl aus Flüssig- als auch aus wasserlöslichen Düngern, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich flüssig, Pulver usw.; eingesetzt im Blatt- und Fertigationsdüngungsverfahren. |

| Fertigationsdüngung | Dünger, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Als Dünger verwendet; direkt in den Boden injiziert; in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von höchstens 35%. |

| Triplesuperphosphat (TSP) | Phosphordünger, der nur Phosphor mit einem Gehalt von mehr als 35% enthält. |

| Dünger mit verbesserter Effizienz | Dünger, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngern effizienter zu machen. |

| Konventionelle Dünger | Dünger, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurfausbringung, Reihenplatzierung, Unterpflügen usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In Flüssigform erhältlich; hauptsächlich zur Ausbringung von Dünger auf Kulturen durch Blatt- und Fertigationsdüngung eingesetzt. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist nicht Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land über den gesamten Prognosezeitraum konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen