Größe und Marktanteil des asiatisch-pazifischen Mikronährstoffdüngermarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

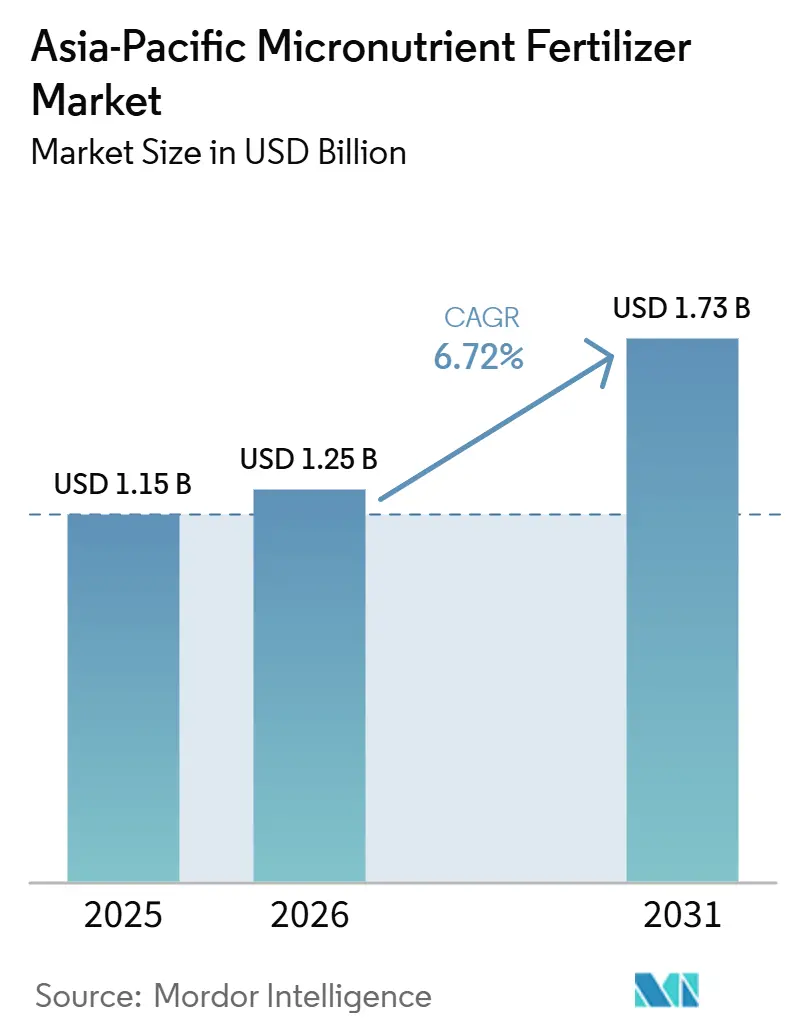

| Marktgröße im Basisjahr (2025) | 1.15 Milliarden US-Dollar |

| Marktgröße (2026) | 1.25 Milliarden US-Dollar |

| Marktgröße (2031) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Mikronährstoffdüngermarktes von Mordor Intelligence

Der Asien-Pazifik-Markt für Mikronährstoffdünger wurde im Jahr 2025 auf einen Wert von 1,15 Milliarden USD geschätzt und soll von 1,25 Milliarden USD im Jahr 2026 auf 1,73 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,72 % während des Prognosezeitraums (2026–2031). Der Aufwärtstrend spiegelt die Ausweitung von Präzisionslandwirtschaftspraktiken, weit verbreitete Mikronährstoffmängel und unterstützende steuerliche Anreize wider, die die Betriebsmittelkosten für Kleinbauern senken. Subventionen für Zink auf Provinzebene in China stützen ebenfalls den Asien-Pazifik-Markt für Mikronährstoffdünger, GST-Senkungen in Indien und die Verbreitung von Fertigationssystemen in Australien – all dies erweitert den Produktzugang, fördert die Nachfrage nach spezialisierten Formulierungen und schafft Wachstumschancen für regionale Innovatoren. Die zunehmende Durchdringung digitaler Plattformen, angeführt von BASF's xarvio und Indiens Geoagro-iKrishi, beschleunigt die Beratungsreichweite, während angebotsseitige Fortschritte in der Nano- und Chelattechnologie die Nährstoffnutzungseffizienz verbessern. Allerdings führen die Preisvolatilität bei Rohstoffen für Zinksulfaterze, begrenzte ländliche Kreditvergabe in Teilen Südasiens sowie ein Zustrom gefälschter Betriebsmittel in Indonesien und den Philippinen zu kurzfristigen Gegenwind, der die Gesamtexpansion des Asien-Pazifik-Markts für Mikronährstoffdünger dämpft, aber nicht zum Entgleisen bringt.

Wichtigste Erkenntnisse des Berichts

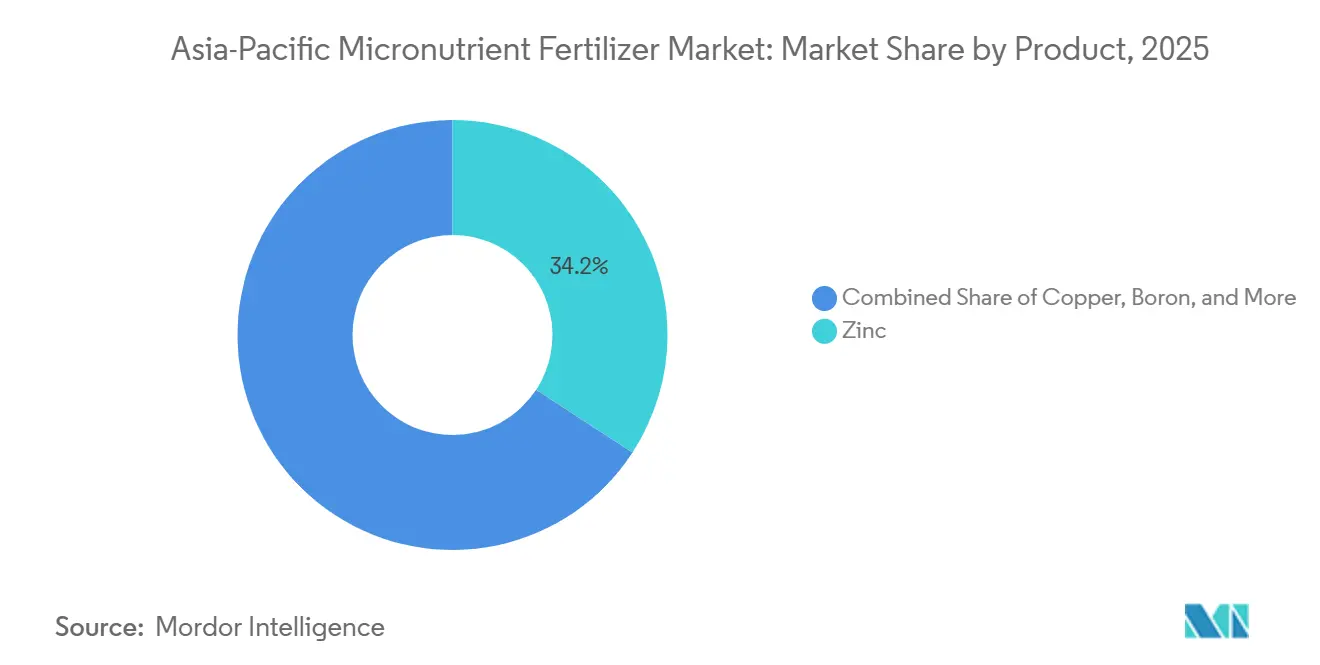

- Nach Produktkategorie entfiel auf Zink im Jahr 2025 der größte Marktanteil am Asien-Pazifik-Markt für Mikronährstoffdünger mit 34,2 %, während Bor als das am schnellsten wachsende Produktsegment hervorging, das voraussichtlich mit einer CAGR von 9,2 % im Zeitraum 2026 bis 2031 expandieren wird.

- Nach Anwendungsart stellte die Bodenapplikation im Jahr 2025 die größte Marktgröße im Asien-Pazifik-Markt für Mikronährstoffdünger mit einem Anteil von 49,9 % dar, während Fertigation voraussichtlich das stärkste Wachstum verzeichnen wird und mit einer CAGR von 10,6 % im Zeitraum 2026 bis 2031 voranschreitet.

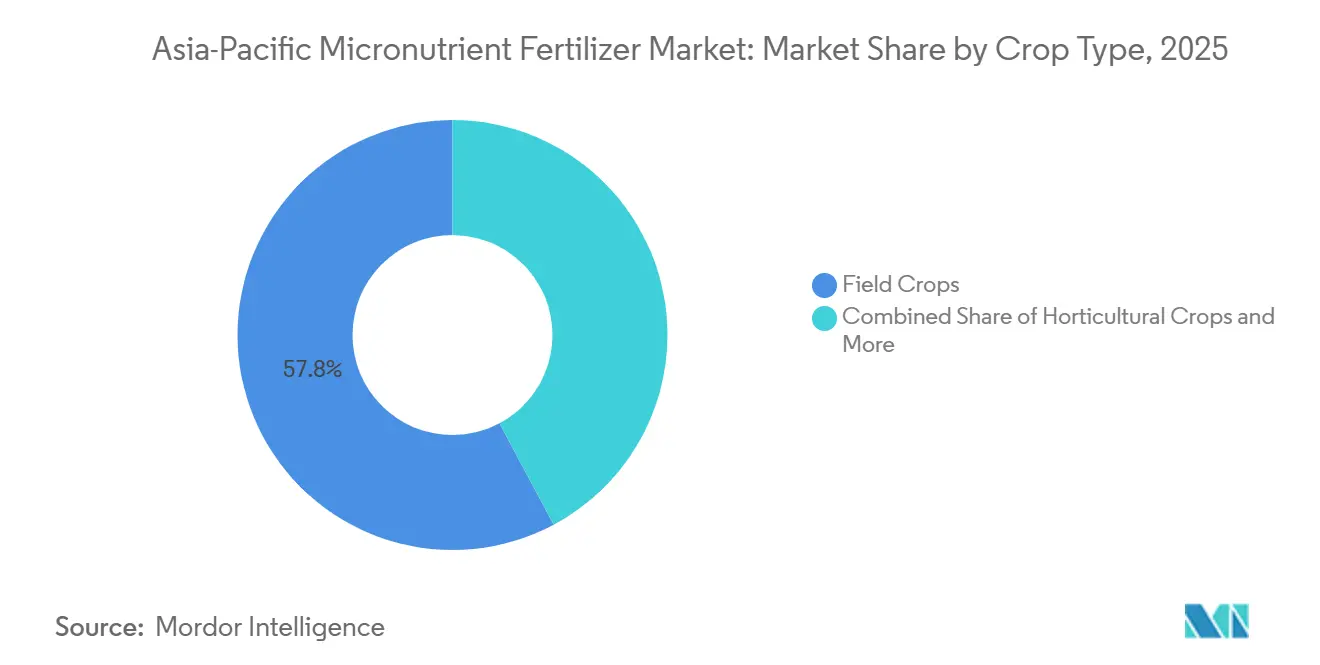

- Nach Kulturpflanzenart blieben Feldkulturen der größte Beitragsfaktor zum Asien-Pazifik-Markt für Mikronährstoffdünger mit einem Anteil von 57,8 % im Jahr 2025, während Gartenbaukulturen voraussichtlich die höchste Wachstumsrate mit einer CAGR von 9,8 % im Zeitraum 2026–2031 verzeichnen werden.

- Nach Geografie entfiel auf China der größte Anteil am Asien-Pazifik-Markt für Mikronährstoffdünger mit 35,2 % im Jahr 2025, während Indien voraussichtlich der am schnellsten wachsende Ländermarkt sein wird und mit einer CAGR von 9,1 % im Zeitraum 2026–2031 expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Mikronährstoffdüngermarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Chinas Zinksubventionen zielen auf die verborgene Hungerkrise ab | +1.2% | Kernmarkt China, Ausstrahlungseffekte auf den weiteren asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Australiens Fertirrigation-Revolution im geschützten Gartenbau | +0.8% | Australien, Neuseeland, Ausbreitung nach Südostasien | Kurzfristig (≤ 2 Jahre) |

| Indiens Bodenzustandskarten fördern systematische Mikronährstofftestung | +1.5% | Kernmarkt Indien, Übertragung auf Bangladesch und Pakistan | Langfristig (≥ 4 Jahre) |

| Digitale Plattformen beschleunigen präzise Mikronährstoffanwendungen | +0.7% | Vietnam, Thailand, Ausweitung auf die Philippinen | Mittelfristig (2–4 Jahre) |

| Expansion von Spezialkulturen treibt maßgeschneiderte Nachfrage an | +0.9% | Regionenweit, am stärksten in Indien und China | Kurzfristig (≤ 2 Jahre) |

| Verbrauchernachfrage nach angereicherten Lebensmitteln fördert Biofortifizierung auf Farmebene | +0.6% | Wichtigste Reisanbaugebiete des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chinas Zinksubventionen zielen auf die verborgene Hungerkrise ab

Chinas ernährungsorientiertes Subventionsprogramm leitet Provinzmittel in Richtung zinkangereicherte Düngemittel um, die den Mikronährstoffgehalt in Getreide erhöhen, anstatt lediglich die Erträge zu steigern. Die Initiative rahmt Produkterfolgsmetriken rund um den Zinkgehalt im Getreide neu und bringt öffentliche Gesundheitsziele mit landwirtschaftlichen Praktiken auf Farmebene in Einklang, wodurch der asiatisch-pazifische Mikronährstoffdüngermarkt in Richtung wertschöpfende Formulierungen gelenkt wird. Feldbefunde zeigen, dass Blatt-Zink eine um 55,2 % höhere Biofortifizierungseffizienz als die Bodenapplikation erzielt und so Forschung und Entwicklung zu Blattsprays der nächsten Generation antreibt. Multiplikatoreffekte entstehen, wenn Nachbarländer Chinas Programm beobachten, um dessen Gewinne für die öffentliche Gesundheit zu replizieren, und damit zusätzliche adressierbare Nachfrage für spezialisierte Anbieter erschließen.

Australiens Fertirrigation-Revolution im geschützten Gartenbau

Das wasserarme Australien priorisiert Fertirrigation, um Verschwendung zu minimieren und das Nährstofftiming für Heidelbeeren mit hoher Bestandsdichte und andere Treibhausobstkulturen feinzusteuern[1]Quelle: Australische Regierung, Bundesministerium für Landwirtschaft, „Analyse der Branche des geschützten Gartenbaus”, agriculture.gov.au. Dieser Wandel begünstigt vollständig wasserlösliche Chelatmikronährstoffe, die Premiumpreise erzielen, jedoch messbare Ertrags- und Qualitätsgewinne liefern. Frühe Anwender berichten über eine Verringerung von Eisenchlorose-Episoden und verbesserte Festigkeit bei Exportbeeren, was Nachahmungsinvestitionen in Neuseeland und südostasiatischen Gewächshäusern katalysiert. Die steigende Fertirrigation-Anbaufläche stützt daher das am schnellsten wachsende Anwendungssegment des asiatisch-pazifischen Mikronährstoffdüngermarktes.

Digitale Plattformen beschleunigen präzise Mikronährstoffanwendungen

Plattformen wie BASF's xarvio und das Reisernte-Management-Programm des Internationalen Reisforschungsinstituts (IRRI) kombinieren Satellitenbilder, lokale Wetterdaten und Bodenanalytik, um feldspezifische Dosierungshinweise auszugeben. Diese Kanäle umgehen traditionelle Vertriebsebenen, reduzieren den Eintritt von Fälschungen und ermöglichen es Anbietern, Premium-Chelat- oder Nanoprodukte mit agronomischer Unterstützung zu bündeln. Größere Datensätze verfeinern kontinuierlich Algorithmen, verbessern die Genauigkeit von Empfehlungen und das Vertrauen der Landwirte, was wiederum die Adoptionsraten im asiatisch-pazifischen Mikronährstoffdüngermarkt erhöht.

Expansion von Spezialkulturen treibt maßgeschneiderte Nachfrage an

Vietnams Avocadoanbau und Thailands Heidelbeeranbaufläche lenken die Aufmerksamkeit auf borgestützte Fruchtbildung beziehungsweise kupferabhängige Krankheitsbekämpfung. Da Exportkäufer strenge Nährstoffspezifikationen durchsetzen, sind Landwirte bereit, für kulturspezifische Mischungen zu zahlen, was Hersteller dazu ermutigt, SKUs nach phänologischer Phase und Boden-pH zu differenzieren. Diese Diversifizierung vergrößert den Wertpool, selbst wenn die gesamten Mikronährstoff-Metrischen-Tonnen bescheiden bleiben, und festigt den Status von Bor als am schnellsten wachsendes Produkt.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rohstoffpreisvolatilität schränkt die Marktzugänglichkeit ein | -1.1% | China, Australien, weiterer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Kreditbeschränkungen begrenzen die Einführung von Premiumprodukten | -0.8% | Bangladesch, Pakistan, ländliches Indien | Mittelfristig (2–4 Jahre) |

| Gefälschte Produkte untergraben das Vertrauen der Landwirte | -0.6% | Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Hafenengpässe verzögern den Export von Chelatmikronährstoffen | -0.4% | Von chinesischen Exporten abhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität schränkt die Marktzugänglichkeit ein

Chinas Minenschließungen aufgrund strenger Umweltauflagen beschränken das Angebot an hochwertigem Zinksulfaterz, treiben die Rohstoffkosten in die Höhe und führen zu Preisschwankungen bei Mikronährstoffen. Händler haben Schwierigkeiten, Lagerbestände abzusichern, was zu periodischen Preiserhöhungen führt, die den Cashflow der Kleinbauern belasten und die Akzeptanz hemmen. Chelat- und Nanoformulierungen, die auf reinere Inputs angewiesen sind, tragen unverhältnismäßigen Kostendruck, was die Einführung dieser hochwirksamen Optionen im asiatisch-pazifischen Mikronährstoffdüngermarkt einschränkt.

Kreditbeschränkungen begrenzen die Einführung von Premiumprodukten

In Bangladesch, wo 80 % der Düngemittel importiert werden, erhöht die Währungsvolatilität die Einfuhrkosten und streckt die Subventionsbudgets. Geschäftsbanken in Pakistan wenden konservative Kreditvergabenormen an und bevorzugen die Finanzierung risikoarmer NPK-Käufe. Ohne erschwingliche saisonale Kredite verschieben oder überspringen Kleinbauern Mikronährstoffanwendungen trotz nachgewiesener Ertragsvorteile, was das Wertpotenzial des asiatisch-pazifischen Mikronährstoffdüngermarktes in einkommensschwachen Segmenten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Zink führt die Nachfrage an, während Bor das Wachstum beschleunigt

Zink entfiel auf den größten Marktanteil am Asien-Pazifik-Markt für Mikronährstoffdünger mit 34,2 % im Jahr 2025, unterstützt durch weit verbreitete Zinkmängel in landwirtschaftlichen Böden und seine entscheidende Rolle für Pflanzenwachstum, Nährstoffaufnahme und Ertragssteigerung. Das Segment profitiert von einer starken Akzeptanz bei Getreide, Ölsaaten und Gartenbaukulturen, während die kontinuierliche Produktinnovation bei chelierten, beschichteten und wasserlöslichen Formulierungen die Nährstoffnutzungseffizienz verbessert. Wachsende staatlich geförderte Bodenuntersuchungsinitiativen und Programme zur ausgewogenen Düngung in den wichtigsten Agrarwirtschaften unterstützen die Zinknachfrage weiter und festigen seine Führungsposition im Asien-Pazifik-Markt für Mikronährstoffdünger.

Bor wird voraussichtlich das am schnellsten wachsende Produktsegment sein, mit einer prognostizierten CAGR von 9,2 % im Zeitraum 2026 bis 2031. Dieses Wachstum wird durch den zunehmenden Anbau von Obst, Gemüse, Ölsaaten und Plantagenkulturen angetrieben, die Bor für Blüte, Bestäubung, Fruchtansatz und Qualitätsverbesserung benötigen. Die zunehmende Einführung von Fertigation und Blattdüngungsmanagementpraktiken steigert die Nachfrage nach löslichen und speziellen Borformulierungen in verschiedenen Anbausystemen. Unterdessen adressieren Mikronährstoffe wie Eisen, Kupfer und Mangan weiterhin kulturpflanzenspezifische Nährstoffmängel und gewährleisten ein ausgewogenes Portfolio aus hochvolumigen und wertschöpfenden Produkten im Asien-Pazifik-Markt für Mikronährstoffdünger.

Nach Anwendungsmodus: Bodendominanz, aber Fertirrigationsmomentum

Die Bodenapplikation hielt im Jahr 2025 einen Anteil von 49,9 % an der Marktgröße des Asien-Pazifik-Markts für Mikronährstoffdünger, unterstützt durch den weit verbreiteten Einsatz von granulierten Mikronährstoffprodukten im Reis-, Weizen- und Maisanbau. Fertigation wird jedoch voraussichtlich die am schnellsten wachsende Anwendungsart sein und mit einer CAGR von 10,6 % im Zeitraum 2026 bis 2031 voranschreiten, da sich wassereffiziente Bewässerungssysteme und geschützter Anbau in der gesamten Region ausweiten. Die zunehmende Einführung von Tröpfchenbewässerung steigert die Nachfrage nach vollständig löslichen Mikronährstoffformulierungen, die die Nährstoffaufnahme und Applikationspräzision verbessern.

Die Blattapplikation bleibt eine wichtige ergänzende Anwendungsmethode, insbesondere zur schnellen Korrektur von Mikronährstoffmängeln in kritischen Pflanzenwachstumsphasen. Die Methode wird häufig bei hochwertigen Kulturen und Biofortifizierungsprogrammen eingesetzt, bei denen die Effizienz der Nährstoffaufnahme und die Kulturpflanzenqualität zentrale Prioritäten sind. Die kontinuierliche Integration von Präzisionslandwirtschaftstechnologien, einschließlich Sensoren und automatisierten Sprühsystemen, unterstützt weiterhin fortschrittliche Mikronährstoffapplikationspraktiken im gesamten Asien-Pazifik-Markt.

Nach Kulturpflanzenart: Feldkulturen sichern die Nachfrage, während der Gartenbau das Wachstum antreibt

Feldkulturen blieben der größte Beitragsfaktor zur Marktgröße des Asien-Pazifik-Markts für Mikronährstoffdünger mit einem Anteil von 57,8 % im Jahr 2025, unterstützt durch den umfangreichen Anbau von Grundnahrungsmitteln wie Reis, Weizen und Mais in China, Indien und Südostasien. Staatlich geförderte Ernährungssicherheitsinitiativen, steigende Anforderungen an die Kulturpflanzenproduktivität und ein gesteigertes Bewusstsein für Bodenmikronährstoffmängel treiben weiterhin die Einführung von Mikronährstoffdüngern in großflächigen Feldkultursystemen voran. Darüber hinaus profitiert das Segment von der wachsenden Anwendung von Zink-, Eisen- und Mangandüngern, die Erträge und Nährstoffnutzungseffizienz in intensiven Landwirtschaftspraktiken verbessern.

Gartenbaukulturen werden voraussichtlich die höchste Wachstumsrate mit einer CAGR von 9,8 % im Zeitraum 2026–2031 verzeichnen. Dieses Wachstum ist auf die expandierende Produktion von Obst, Gemüse, Plantagenkulturen und anderen hochwertigen Kulturen zurückzuführen, die ein präzises Mikronährstoffmanagement erfordern, um Qualität, Erscheinungsbild, Haltbarkeit und Ertrag zu verbessern. Die zunehmende Einführung von Fertigation, geschütztem Anbau und exportorientierten Landwirtschaftspraktiken steigert die Nachfrage nach spezialisierten Mikronährstoffprodukten weiter. Unterdessen halten Rasen- und Zierpflanzenkulturen eine stetige Nachfrage aufrecht, angetrieben durch städtische Landschaftsgestaltung, Golfplätze, Sportanlagen und kommunale Begrünungsprojekte in den sich entwickelnden Volkswirtschaften des Asien-Pazifik-Raums. Diese Trends unterstützen die Marktdiversifizierung und die Einführung von Premium-Mikronährstoffprodukten.

Geografieanalyse

China entfiel auf den größten Anteil am Asien-Pazifik-Markt für Mikronährstoffdünger mit 35,2 % im Jahr 2025, unterstützt durch seine umfangreiche landwirtschaftliche Basis, die weit verbreitete Einführung ausgewogener Nährstoffmanagementpraktiken und den zunehmenden Einsatz spezieller Mikronährstoffformulierungen bei Feld- und Gartenbaukulturen. Staatliche Initiativen zur Verbesserung der Bodengesundheit, zur Förderung der Präzisionslandwirtschaft und zur Steigerung der Düngemitteleffizienz treiben weiterhin die Nachfrage nach Mikronährstoffen wie Zink, Bor und Eisen an. Darüber hinaus stärken Chinas fortschrittliche Düngemittelherstellungskapazitäten und die Expansion seines geschützten Anbausektors seine führende Position im regionalen Markt weiter.

Indien wird voraussichtlich der am schnellsten wachsende Markt in der Region sein und eine CAGR von 9,1 % im Zeitraum 2026–2031 verzeichnen. Das Wachstum wird durch ein steigendes Bewusstsein für Mikronährstoffmängel, die Ausweitung von Bodenuntersuchungsprogrammen, eine verstärkte Einführung von Fertigationssystemen und staatliche Initiativen zur Verbesserung der landwirtschaftlichen Produktivität angetrieben. Die Nachfrage nach Mikronährstoffdüngern ist besonders stark beim Anbau von Obst, Gemüse, Ölsaaten und Getreide, wo eine ausgewogene Nährstoffapplikation entscheidend für die Steigerung von Ertrag und Qualität ist.

Andere Länder, darunter Australien, Indonesien, Thailand, Vietnam, Bangladesch, Pakistan und die Philippinen sowie der übrige Asien-Pazifik-Raum, tragen ebenfalls zum regionalen Marktwachstum bei. Die Einführung von Präzisionslandwirtschaftspraktiken und der Anbau von Spezialkulturen nehmen in diesen Märkten zu. Darüber hinaus unterstützen Investitionen in die Bewässerungsinfrastruktur, den geschützten Anbau und Programme zur Nährstoffnutzungseffizienz die breitere Einführung von Mikronährstoffdüngern und sichern damit das langfristige Wachstum im gesamten Asien-Pazifik-Raum.

Wettbewerbslandschaft

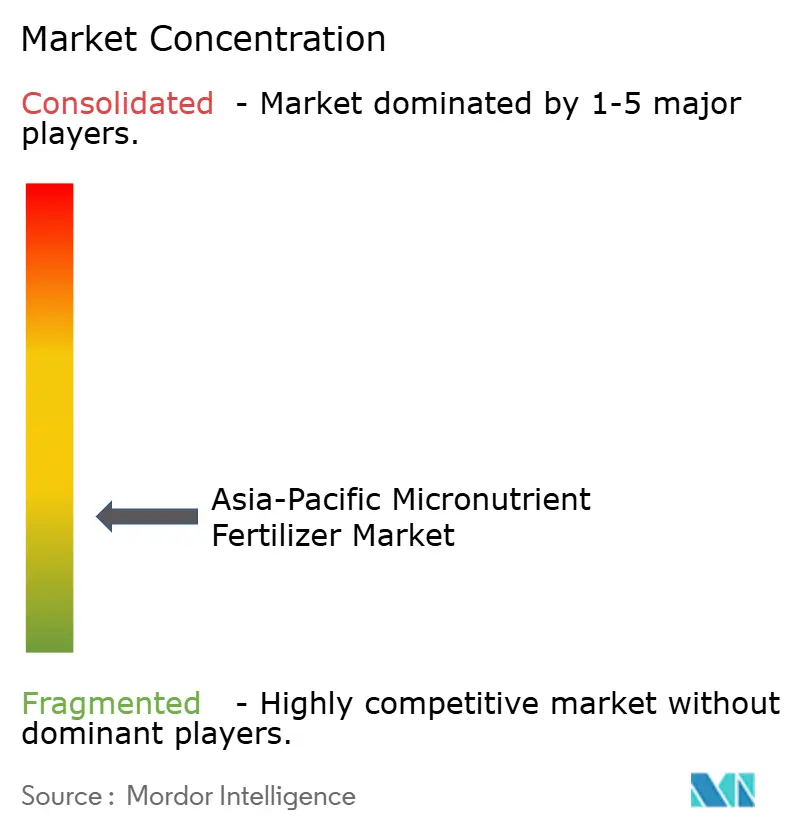

Der asiatisch-pazifische Mikronährstoffdüngermarkt weist einen fragmentierten Wettbewerb auf, wobei die fünf größten Akteure einen bedeutenden Marktanteil kontrollieren, was erhebliche Chancen für regionale Spezialisten und Technologieinnovatoren schafft, Marktsegmente durch differenzierte Produktangebote und lokalisierte Vertriebsstrategien zu erschließen. Diese Fragmentierung spiegelt diverse landwirtschaftliche Systeme, unterschiedliche Regulierungsrahmen und unterschiedliche Kulturanforderungen in der gesamten Region wider, die keinem einzelnen Akteur eine dominante Marktkontrolle ermöglichen.

Die Wettbewerbsintensität konzentriert sich auf Produktinnovation, insbesondere bei Nanoformulierungen und Chelatmikronährstoffen, die eine überlegene Bioverfügbarkeit und Anwendungsfreundlichkeit im Vergleich zu herkömmlichen sulfatbasierten Produkten bieten. Strategische Muster betonen vertikale Integration und Technologiepartnerschaften, wobei Unternehmen wie Indian Farmers Fertiliser Cooperative Limited Nano-Harnstoff-Plus-Produktionskapazitäten von 17 Crore Flaschen jährlich entwickeln und dabei umfangreiche genossenschaftliche Vertriebsnetze aufrechterhalten, die Kleinbauern direkt erreichen.

Die Integration digitaler Landwirtschaft stellt ein wichtiges Wettbewerbsunterscheidungsmerkmal dar, da Unternehmen mit Plattformanbietern zusammenarbeiten, um präzise Empfehlungen zu liefern, die Mikronährstoffanwendungen auf der Grundlage von Bodentestdaten und Kulturüberwachungserkenntnissen optimieren. Marktlücken bestehen in Spezialkultur-Segmenten, Biofortifizierungsanwendungen und aufstrebenden Märkten, wo die Modernisierung der Landwirtschaft eine Nachfrage nach fortschrittlichen Mikronährstofflösungen schafft. Die Wettbewerbslandschaft profitiert von regulatorischen Rahmenbedingungen, die von Institutionen wie dem japanischen Lebensmittel- und Agrarmaterialinspektionszentrum (FAMIC) festgelegt wurden, was Produktqualitätsstandards gewährleistet, die die Marktentwicklung und das Vertrauen der Landwirte in Mikronährstoffinvestitionen unterstützen.

Branchenführer des asiatisch-pazifischen Mikronährstoffdüngermarktes

Chambal Fertilizers & Chemicals Ltd

Coromandel International Ltd.

Indian Farmers Fertiliser Cooperative Limited

Yara International ASA

Zuari Agro Chemicals Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Nutrien Ag Solutions hat mit dem Bau eines neuen Vertriebszentrums im Wert von 70 Millionen USD begonnen. Diese größere Anlage wird die Lagerkapazität des Unternehmens für granulierte Schüttgutdünger, einschließlich Mikronährstoffdünger, um 20 % auf insgesamt 130.000 Metrische Tonnen erhöhen.

- Mai 2024: iffco gab bekannt, dass die Zentralregierung die Einführung von zwei neuen Produkten genehmigt hat, darunter flüssiges Nano-Zink und flüssiges Nano-Kupfer. Diese Innovationen zielen darauf ab, Zink- und Kupfermängel in landwirtschaftlichen Kulturen zu beheben und dadurch die Produktivität zu steigern.

- Mai 2023: Yara International kündigte Pläne für eine neue Produktionsanlage in Yorkshire, Vereinigtes Königreich, an, die sich auf spezielle Kulturpflanzenernährungsprodukte und Biostimulanzien zur Steigerung von Erträgen und Qualität konzentriert. Die voraussichtlich Ende 2025 in Betrieb gehende Anlage wird die YaraVita-Produktionskapazität verdoppeln, mit Potenzial für weitere Expansion. Nahezu die gesamte Produktion wird in Märkte weltweit exportiert und stärkt damit die Mikronährstoffdüngerproduktion von Yara.

Berichtsumfang des asiatisch-pazifischen Mikronährstoffdüngermarktes

Bor, Kupfer, Eisen, Mangan, Molybdän, Zink, Sonstige sind als Segmente nach Produkt abgedeckt. Fertirrigation, Blattdüngung, Boden sind als Segmente nach Anwendungsmodus abgedeckt. Feldkulturen, Gartenbaukulturen, Rasen und Zierpflanzen sind als Segmente nach Kulturtyp abgedeckt. Australien, Bangladesch, China, Indien, Indonesien, Japan, Pakistan, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Bor |

| Kupfer |

| Eisen |

| Mangan |

| Molybdän |

| Zink |

| Sonstige |

| Fertirrigation |

| Blattdüngung |

| Boden |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Australien |

| Bangladesch |

| China |

| Indien |

| Indonesien |

| Japan |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Rest des asiatisch-pazifischen Raums |

| Produkt | Bor |

| Kupfer | |

| Eisen | |

| Mangan | |

| Molybdän | |

| Zink | |

| Sonstige | |

| Anwendungsmodus | Fertirrigation |

| Blattdüngung | |

| Boden | |

| Kulturtyp | Feldkulturen |

| Gartenbaukulturen | |

| Rasen und Zierpflanzen | |

| Geografie | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Rest des asiatisch-pazifischen Raums |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene durchgeführt.

- ABGEDECKTE NÄHRSTOFFTYPEN - Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFANWENDUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Ackerland in jedem Land verbraucht wird.

- ABGEDECKTE KULTURTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen Gartenbau: Obst, Gemüse, Plantagenkulturen und Gewürze, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken; erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Für erhöhte Effizienz und Nährstoffverfügbarkeit eingesetzt, angewendet durch Boden, Blatt und Fertirrigation. Umfasst Dünger mit kontrollierter Freisetzung (CRF), Dünger mit verzögerter Freisetzung (SRF), Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die gesamte Lebensdauer der Kultur zu gewährleisten. |

| Dünger mit verzögerter Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen aus sowohl Flüssig- als auch wasserlöslichen Düngemitteln, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich Flüssigkeit, Pulver usw., werden im Blatt- und Fertirrigation-Anwendungsmodus eingesetzt. |

| Fertirrigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor mit einem Gehalt von höchstens 35 % enthält. |

| Dreifachsuperphosphat (TSP) | Phosphordünger, der nur Phosphor mit einem Gehalt von mehr als 35 % enthält. |

| Dünger mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt sind, um sie effizienter als andere Düngemittel zu machen. |

| Konventionelle Düngemittel | Düngemittel, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenausbringung, Pflugbodenausbringung usw. |

| Chelatmikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blatt- und Fertirrigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG WICHTIGER VARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in Nominalgrößen angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen