Pessarmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

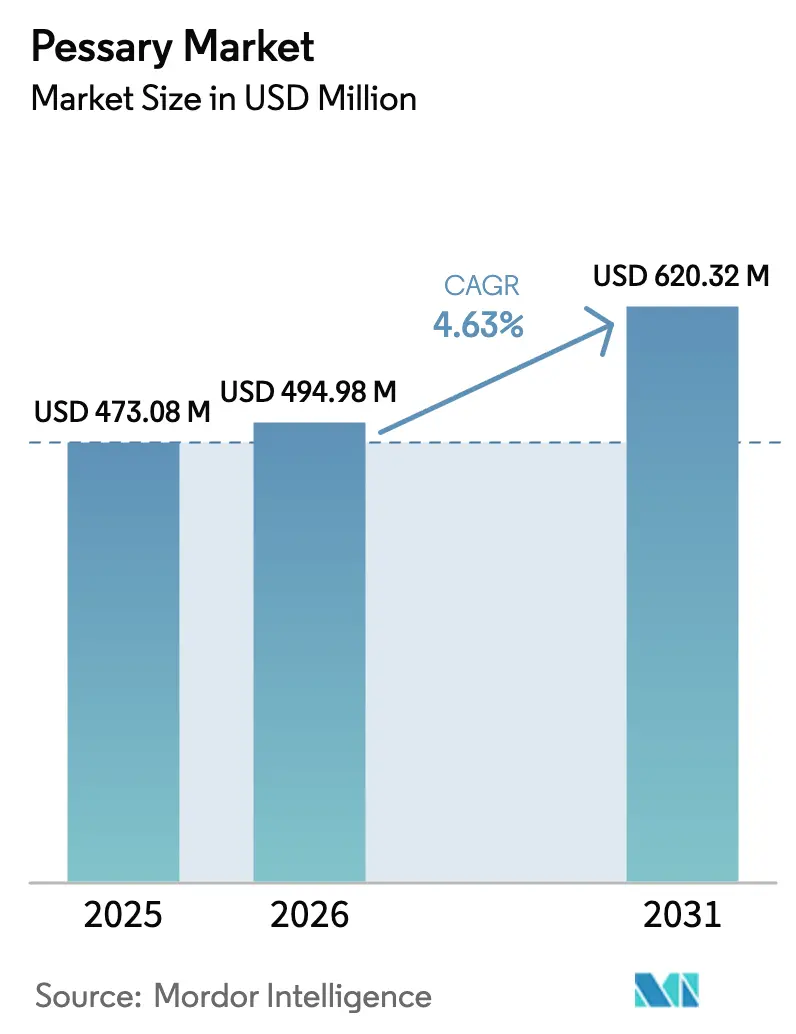

| Marktgröße (2026) | 494.98 Millionen US-Dollar |

| Marktgröße (2031) | 620.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

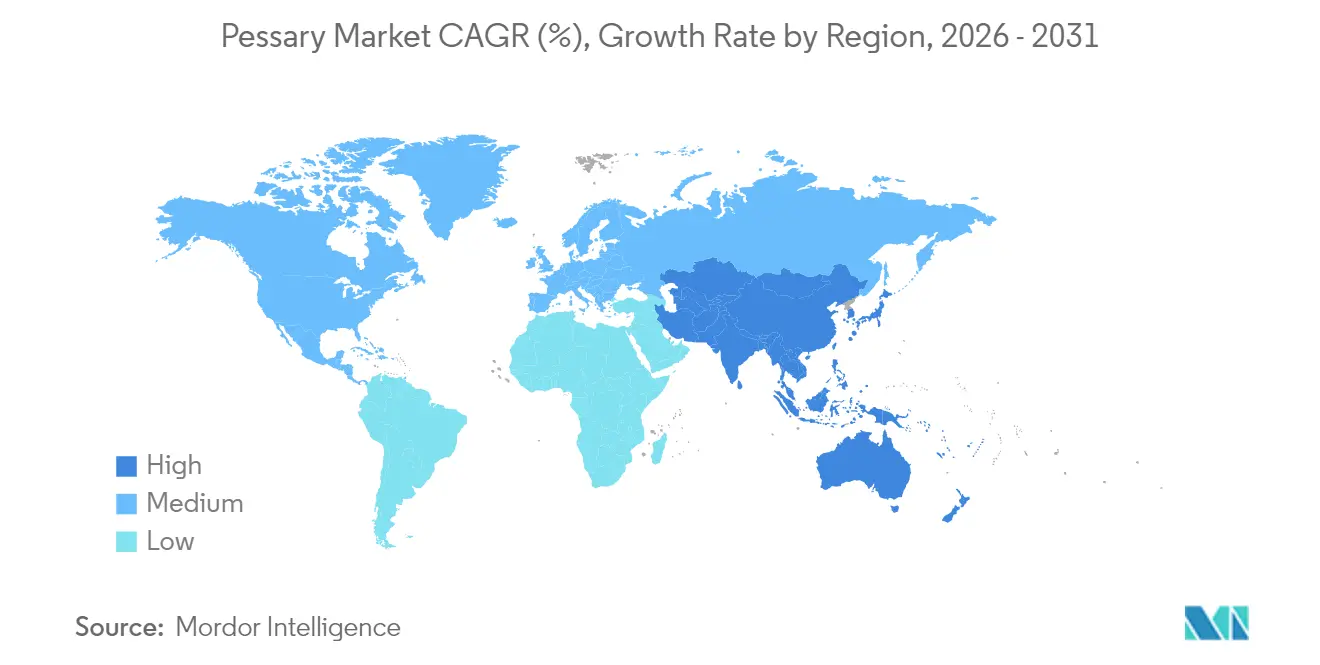

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

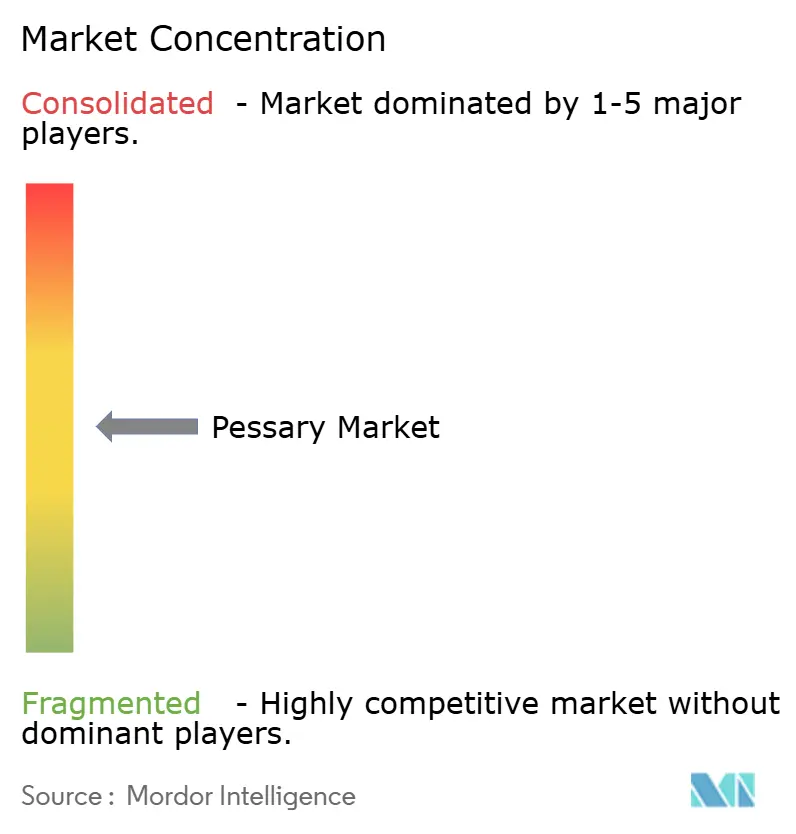

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pessarmarktanalyse von Mordor Intelligence

Die Pessarmarktgröße wird voraussichtlich von 473,08 Millionen USD im Jahr 2025 auf 494,98 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,63 % über den Zeitraum 2026–2031 einen Wert von 620,32 Millionen USD erreichen. Die Alterung der Bevölkerung, die zunehmende Häufigkeit von Beckenbodenstörungen und eine breitere Anerkennung durch Krankenversicherungen – veranschaulicht durch die Einführung des HCPCS-Codes A4564 durch den CMS im Jahr 2024 – bilden das Fundament der aktuellen Expansion[1]Centers for Medicare & Medicaid Services, "Gemeinsames Verfahrenskodierungssystem des Gesundheitswesens, Stufe II, Aktualisierung 2024," cms.gov. Geräteinnovationen sind eine weitere treibende Kraft – von faltbaren Designs, die das Selbstmanagement erleichtern, bis hin zu FDA-zugelassenen 3D-gedruckten Optionen, die eine individuelle Anpassung ermöglichen. Digital gestützte Distribution senkt Zugangshürden, da telemedizinische urogynäkologische Plattformen Verschreibungen, Aufklärung und die Lieferung nach Hause miteinander verbinden. Gleichzeitig halten Nachhaltigkeitsvorgaben der Europäischen Union und Materialdurchbrüche bei medizinischem Silikon die Hersteller dazu an, den Lebenszyklus der Produkte neben der Patientensicherheit im Blick zu behalten. Lieferketteninstabilität und Erstattungslücken schaffen Gegenwind, doch demografische Nachfrage, der Trend zur ambulanten Versorgung und der Schwung im digitalen Handel erhalten zusammen einen robusten Wachstumsausblick für den Pessarmarkt aufrecht.

Wesentliche Erkenntnisse des Berichts

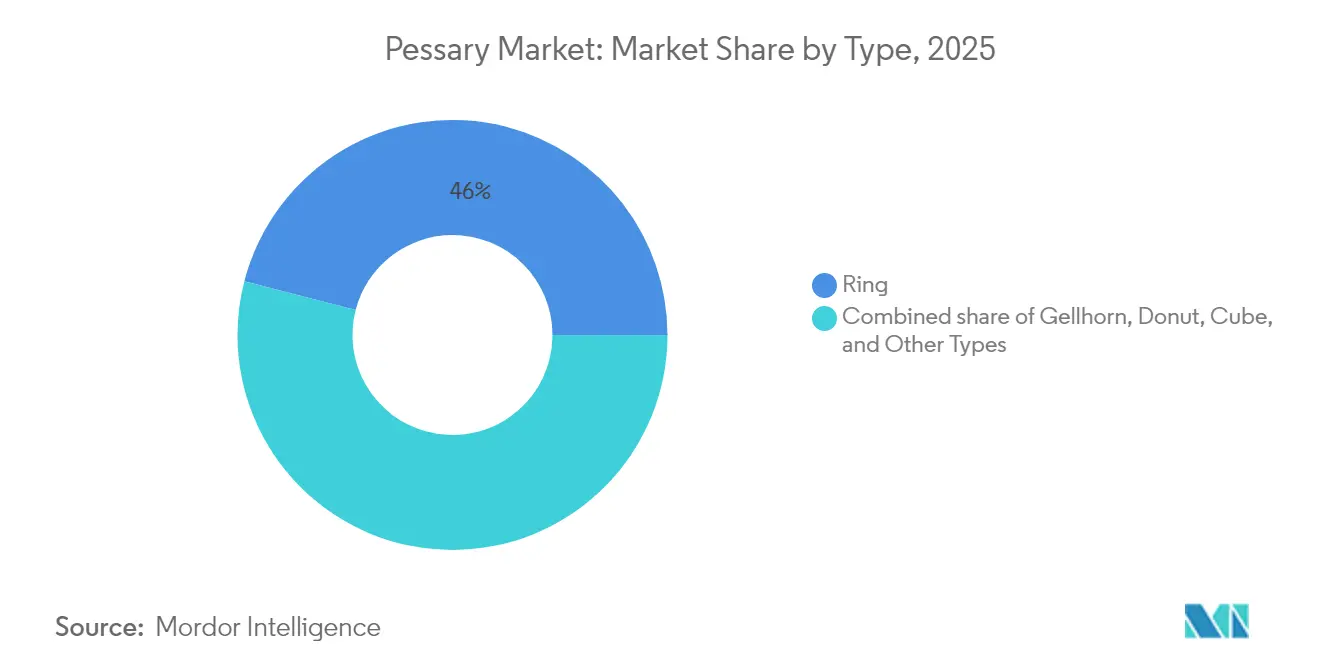

- Nach Typ führten Ringdesigns im Jahr 2025 mit einem Pessarmarktanteil von 45,98 %, während Würfelmodelle bis 2031 die schnellste CAGR von 6,12 % erzielen sollen.

- Nach Material dominierte medizinisches Silikon im Jahr 2025 mit einem Anteil von 78,02 % an der Pessarmarktgröße; Latex/Gummi verzeichnet bis 2031 eine CAGR von 6,45 %.

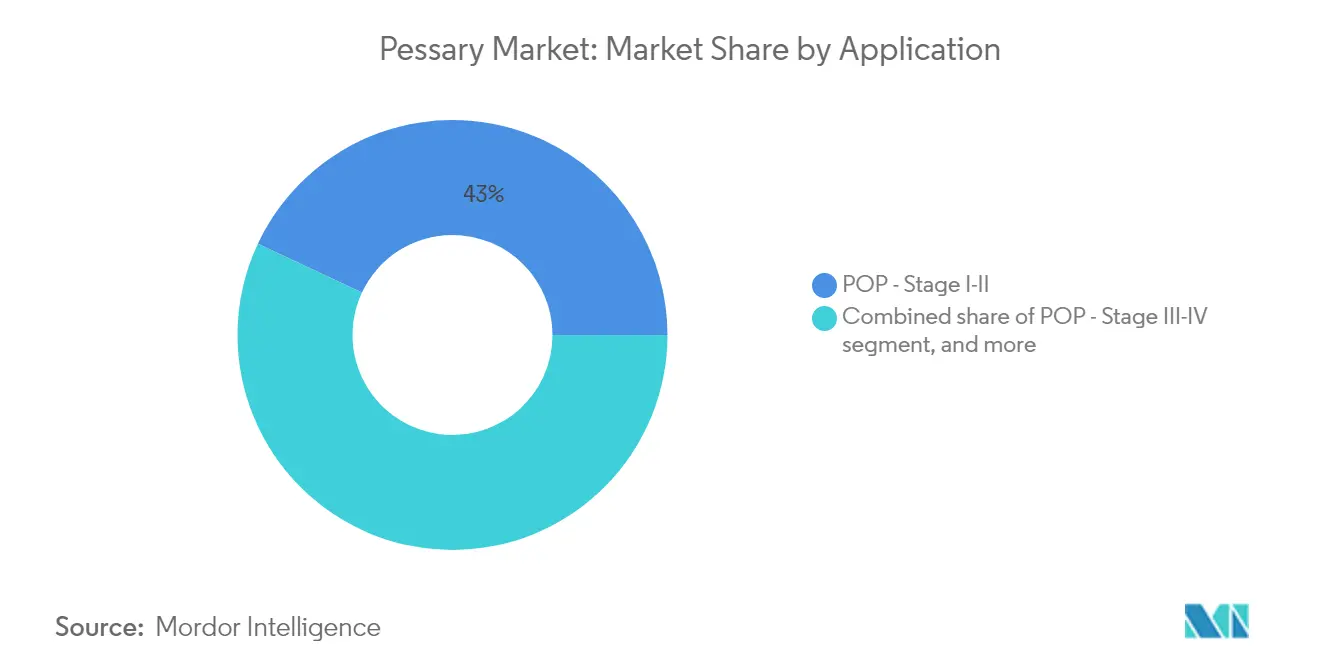

- Nach Anwendung entfielen im Jahr 2025 43,02 % der Pessarmarktgröße auf Behandlungen des POP-Stadiums I–II, während Stressharninkontinenz bis 2031 voraussichtlich mit einer CAGR von 7,35 % wachsen wird.

- Nach Endverbraucher übernahmen Krankenhäuser im Jahr 2025 51,87 % der Anpassungen, während Online-Apotheken und Direktvertriebskanäle eine CAGR von 7,02 % anpeilen.

- Nach Region erfasste Nordamerika im Jahr 2025 einen Pessarmarktanteil von 38,11 %, doch Asien-Pazifik soll im Prognosezeitraum mit einer CAGR von 5,18 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Pessarmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Zunehmende Prävalenz von POP und Harninkontinenz | +1.2% | Weltweit, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wandel hin zu nicht-chirurgischem ambulantem Management | +0.8% | Nordamerika und EU, Ausdehnung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein und Initiativen zur Frauengesundheit | +0.6% | Weltweit, politisch gesteuert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei medizinischem Silikon und ergonomischem Design | +0.4% | Globale Produktionszentren, Technologietransfer in Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte 3D-gedruckte individuelle Pessare | +0.3% | Frühe Einführung in Nordamerika und Europa, selektiver Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Telemedizinische Urogynäkologie ermöglicht Remote-Selbstmanagement | +0.5% | Nordamerika führend, EU folgt, begrenzte Durchdringung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von POP und Harninkontinenz

Die Fälle von Beckenorganprolaps (POP) werden bis 2050 voraussichtlich um 46 % steigen, mit den stärksten Zuwächsen bei Frauen im Alter von 70–79 Jahren. Lebensqualitätsstudien zeigen, dass 56 % der betroffenen Frauen Inkontinenz erleben und 52 % einen Prolaps entwickeln, was ungedeckten Bedarf verdeutlicht[2]Taryn Hall, "Umfrage zur Symptombelastung bei Beckenbodenerkrankungen," Frontiers in Public Health, frontiersin.org. Die jährlichen chirurgischen Kosten in den USA übersteigen bereits 1,523 Milliarden USD, was das Interesse der Kostenträger an nicht-chirurgischen Alternativen verstärkt. 82 % der Prolapschirurgien finden mittlerweile in ambulanten Zentren statt – Einrichtungen, die die Pessaranpassung problemlos integrieren. Diese klinischen und wirtschaftlichen Fakten stützen eine stetige Nachfrage nach konservativer Therapie und stärken das langfristige Fundament des Pessarmarkts. Quelle: Taryn Hall, "Umfrage zur Symptombelastung bei Beckenbodenerkrankungen," Frontiers in Public Health, frontiersin.org

Wandel hin zu nicht-chirurgischem ambulantem Management

Prospektive Studien verzeichnen bei Pessarnutzerinnen eine Symptomlinderung von 40 % beim Wasserlassen, einen Rückgang der Drangsymptomatik um 38 % und eine Verringerung der Dranginkontinenz um 29 %. Der Konsens der Amerikanischen Urogynäkologischen Gesellschaft von 2024 formalisierte Behandlungspfade und schließt frühere Leitlinienlücken. Ergonomische Verbesserungen – wie faltbare Ringe – reduzieren Einführungsschmerzen und fördern die Selbstversorgung[3]Ashford Hosseini, "Komfortstudie zum faltbaren Pessar," American Journal of Obstetrics and Gynecology, ajog.org. Telemedizinische urogynäkologische Plattformen ermöglichen mittlerweile die Fernverschreibung, wobei Nachsorgeprotokolle in Software-Workflows eingebettet sind. Die Erstattungsanerkennung durch die HCPCS-Kodierung validiert das konservative ambulante Management weiter als klinisch und wirtschaftlich tragfähig.

Wachsendes Bewusstsein und Initiativen zur Frauengesundheit

Im Jahr 2024 stellten die USA 100 Millionen USD für die Frauengesundheitsforschung bereit und lenkten Mittel in Richtung historisch unterdiagnostizierter Beckenbodenbeschwerden. Das erwartete Wachstum der FemTech-Branche auf 177,05 Milliarden USD bis 2032 fördert breitere Ökosysteme aus klinischen Studien, Aufklärung und Weiterbildung für Anbieter, die in die Pessarakzeptanz einfließen. Studien wie TOPSY zeigten, dass selbstverwaltete Pessare mit klinikbasierter Versorgung gleichwertig sind und so tragfähige Liefermodelle erweitern. Fachgesellschaften geben nun standardisierte Anpassungsrichtlinien heraus und stärken so das Vertrauen der Kliniker. Die Befürwortung in sozialen Medien normalisiert die Diskussion über intime Gesundheit und treibt die Nachfrage nach zugänglichen, konservativen Therapien im Pessarmarkt an.

Fortschritte bei medizinischem Silikon und ergonomischem Design

Fortschritte in der Materialwissenschaft haben Pessare von einem Gemeinschaftsgut zu einem Präzisionsgerät gemacht. NuSil allein verfügt über mehr als 700 FDA-Masterdateien, was strenge Qualitätsstandards unterstreicht. Das POPY-Regalmodell von Mediplus aus dem Jahr 2024 bietet anatomische Formgebung und eine Haltbarkeit von 10 Jahren. Klinische Audits verknüpfen 26,6 % der Abbrüche mit Unbehagen, weshalb Hersteller weichere Durometer und formgedächtnisfähige Einsätze priorisiert haben. Autoklavierbare Ausführungen senken die Kosten pro Patient und erfüllen Infektionskontrollnormen, und die Forschung zu Biokunststoffen zielt auf Umweltauflagen ab, ohne die Biokompatibilität zu beeinträchtigen. Diese Innovationen verbessern die Patientenadhärenz und stärken das Wettbewerbsprofil des Pessarmarkts.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Patientenbeschwerden, Komplikationen und Angst | −0.7% | Weltweit, kulturell abgefedert | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattungsdeckung | −0.5% | Entwicklungsmärkte, ungleichmäßig in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Lieferkettenfragilität bei medizinischem Silikon | −0.4% | Weltweit, akut dort, wo Rohstoffe importiert werden | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck auf Einwegkunststoffe | −0.3% | Europa führend, Ausbreitung auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patientenbeschwerden, Komplikationen und Angst

Jüngste multizentrische Arbeiten verzeichnen eine Komplikationsinzidenz von 21 %; Expulsion macht 40,8 % und Schmerzen 26,6 % dieser Ereignisse aus. In 34,2 % der komplexen Fälle wird eine chirurgische Lösung notwendig, was die Vorsicht der Kliniker prägt. Bis zu 30 % der geeigneten Frauen lehnen einen Versuch aufgrund von Angst vor Beschwerden oder Verrutschen ab. Anatomische Einschränkungen – Scheidelänge unter 7,5 cm – sagen einen Abbruch voraus, erfordern jedoch spezialisierte Beurteilungsinstrumente, die in der Primärversorgung nicht allgegenwärtig sind. Kulturelle Tabus dämpfen die Akzeptanz in bestimmten geografischen Regionen zusätzlich. Obwohl faltbare und angepasste Geräte viele Probleme mildern, hinken Preis und Vertrautheit der Behandler hinter den technischen Möglichkeiten her.

Begrenzte Erstattungsdeckung

Der CMS-Gebührenplan für Einwegpessare beläuft sich im Durchschnitt auf 67,21 USD, jedoch variieren die Policen privater Krankenversicherungen und Medicaid erheblich. Ältere Frauen mit festem Einkommen tragen häufig selbst die Kosten für Anpassungen und Nachsorgeuntersuchungen. Weltweit betrachten viele Kostenträger Pessare nach wie vor als Verbrauchsmaterial nach Wahl und nicht als wesentliche Medizinprodukte. Die kontinuierliche Versorgung – einschließlich Anpassungen – verfügt in mehreren Systemen über keine dedizierten Abrechnungscodes, was das Engagement der Anbieter hemmt. Während wertbasierte Versorgung Ergebnisse statt Verfahren belohnen könnte, ist die Dateninfrastruktur für Modelle mit gemeinsamem Risiko noch unterentwickelt. Direktzahlungs-E-Commerce hilft einigen Patienten, verstärkt jedoch die wirtschaftliche Ungleichheit. Diese Zahlungshürden dämpfen die ansonsten robuste Aussicht für den Pessarmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ringdominanz steht vor individueller Disruption

Ringpessare generierten im Jahr 2025 einen Pessarmarktanteil von 45,98 % und unterstreichen die tiefe Vertrautheit der Anbieter und die breite Indikationsabdeckung. Würfelgeräte werden jedoch voraussichtlich den breiteren Pessarmarkt mit einer CAGR von 6,12 % bis 2031 übertreffen, bevorzugt für fortgeschrittene Prolapsszenarien. Gellhorn- und Donutvarianten füllen spezifische anatomische Nischen aus, während aufkommende faltbare und 3D-gedruckte Modelle die technologische Grenze besetzen.

Individuelle Fertigung definiert klinische Protokolle neu. Die FDA-zugelassene Gynethotics-Plattform von Cosm Medical liefert anatomische Bildgebung, KI-gestütztes Design und klinikinterne 3D-Drucke – ein Prozess, der Versuch-und-Irrtum-Zeitpläne verkürzt und die Passform verbessert. Da die Druckkosten sinken und klinische Daten zunehmen, könnte die Ringdominanz abnehmen. Ringdesigns profitieren jedoch weiterhin von den niedrigsten Stückkosten und fest verankerten Erstattungscodes und positionieren sich als Basislösungen, auch wenn die Personalisierung im gesamten Pessarmarkt zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Material: Silikondominanz durch Nachhaltigkeit herausgefordert

Medizinisches Silikon behielt im Jahr 2025 einen Anteil von 78,02 % an der Pessarmarktgröße aufgrund seiner unübertroffenen Biokompatibilität, Zugfestigkeit und Sterilisierbarkeit. Die CAGR von 6,45 % bei Latex/Gummi spiegelt Kostenbeschränkungen im Gesundheitssystem und die Nachfrage der Patienten nach günstigeren Optionen in aufstrebenden Regionen wider. Thermoplastische Elastomere bieten Recyclingvorteile, bleiben jedoch eine Nische. Bioresorbierbare Polymere und zusammengesetzte 3D-Drucke liegen am Horizont der Forschung und Entwicklung und verbinden Nachhaltigkeit mit individualisierter Geometrie.

Das EU-Umweltscoring veranlasst Beschaffungsteams, den CO₂-Fußabdruck und die Entsorgung am Lebensende neben der klinischen Wirksamkeit zu berücksichtigen. Gesundheitssysteme, die Lebenszyklusausschreibungen annehmen, könnten das Volumen schrittweise in Richtung umweltfreundlicherer Materialien lenken. Dennoch hält die langjährige Validierung von Silikon die regulatorischen Hürden niedrig und die Akzeptanzreibung minimal, wodurch seine kurzfristige Vorrangstellung im Pessarmarkt erhalten bleibt.

Nach Anwendung: Stressinkontinenz treibt Wachstumsbeschleunigung

Die POP-Stadium-I–II-Therapie repräsentierte im Jahr 2025 43,02 % der Pessarmarktgröße und spiegelt die klinische Prävalenz wider. Stressharninkontinenz wird voraussichtlich eine CAGR von 7,35 % verzeichnen und andere Anwendungsfälle übertreffen, da Stigmatisierung abnimmt und die erstlinige konservative Versorgung an Bedeutung gewinnt. POP Stadium III–IV und Spezialindikationen – Zervixinsuffizienz, postoperative Unterstützung – behalten bescheidene, aber wesentliche Rollen für Hochrisikopatienten.

Digitale Beckenbodentrainingsgeräte ergänzen mechanische Unterstützung und schaffen ganzheitliche Behandlungspfade. Klinische Vergleiche zeigen, dass app-geführte Programme gegenüber unbeaufsichtigten Heimroutinen eine überlegene Symptomreduktion erzielen. Pessarhersteller, die Sensoren oder Begleit-Apps integrieren, können Cross-Selling-Potenziale nutzen und sich in der longitudinalen Versorgung etablieren und so den Pessarmarkt weiter vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endverbraucher: Digitale Transformation gestaltet Vertrieb um

Krankenhäuser übernahmen im Jahr 2025 51,87 % der Anpassungen, was die etablierten Überweisungswege und gebündelte Erstattung widerspiegelt. Online-Apotheken und Direktvertriebskanäle sind für eine CAGR von 7,02 % vorgesehen, ermöglicht durch Telemedizinrezepte und optimierte Logistik. Ambulante Zentren und uro-gynäkologische Kliniken verbinden fundierte Fachkenntnisse mit ambulanter Wirtschaftlichkeit, während Einzelhandelsketten eine Präsenz ohne Rezeptpflicht aufrechterhalten.

Der prognostizierte Sprung des E-Commerce auf 750 Milliarden USD bis 2027 katalysiert neue Partnerschaften, die virtuelle Konsultationen, Versicherungsabwicklung und Haustürlieferung miteinander verbinden. Hersteller müssen nun SEO, Fernpasskits und HIPAA-konforme Unterstützung beherrschen, um wettbewerbsfähig zu bleiben. Direktkanäle versprechen höhere Margen, übertragen jedoch auch Aufklärungs- und Nachsorgekosten auf die Lieferanten und verändern so die Gewinnverteilung im gesamten Pessarmarkt.

Geografische Analyse

Nordamerika führte den Pessarmarkt im Jahr 2025 mit einem Umsatzanteil von 38,11 % an, gestützt durch weitreichende urogynäkologische Netzwerke, gezielte Frauengesundheitsförderung und klare FDA-Zulassungswege. Die Forschungsallokation der US-Regierung in Höhe von 100 Millionen USD fördert klinische Studien und Anbieterausbildung, die die Nachfrage ankurbeln. Der Umsatz von CooperSurgical im Jahr 2024 erreichte 1,286 Milliarden USD – ein Beweis dafür, dass etablierte Akteure durch die Nutzung von Klinikbeziehungen und Erstattungskompetenz noch um 10 % wachsen können. Gebührendruck durch Versicherer und Deckungsdisparitäten stellen anhaltende Hindernisse dar, doch die regulatorische Normalisierung der Telemedizin erweitert die Patientenreichweite. Kanada und Mexiko bieten durch die Modernisierung des Gesundheitssystems inkrementelles Aufwärtspotenzial.

Asien-Pazifik wird voraussichtlich alle Regionen mit einer CAGR von 5,18 % bis 2031 übertreffen. Die alternde Bevölkerung in Japan und Südkorea spiegelt westliche Trends wider, während die Expansion der chinesischen Mittelschicht und der Krankenhausausbau Volumenpotenzial erschließen. Die Medizintechnikumsätze der Region könnten bis 2030 225 Milliarden USD erreichen und bieten einen günstigen Kontext für den Pessarmarkt. Regulatorische Heterogenität und kulturelles Stigma erschweren die Markteinführung, doch die Integration von Social Commerce und wachsende FemTech-Kompetenz erleichtern die Akzeptanz. Private-Equity-Investitionen und öffentliche Infrastrukturfinanzierung im Jahr 2024 festigten die inländischen Lieferketten und schufen eine Grundlage für anhaltende Gewinne.

Die universelle Krankenversicherungsabdeckung Europas und die evidenzbasierte Praxiskultur stützen ein stabiles einstelliges Wachstum im mittleren Bereich. Die EU-MDR- und IVDR-Qualitätsschwellen erhöhen die Compliance-Kosten, schützen jedoch Unternehmen mit etabliertem QMS-Fußabdruck. Nachhaltigkeitsrichtlinien drängen Hersteller zu biologisch abbaubaren Inputs und kreislaufwirtschaftlicher Verpackung, was möglicherweise Materialinnovationen auslöst. Die Marktbedingungen im Nahen Osten & Afrika sowie in Südamerika sind noch anfänglich, aber vielversprechend – abhängig von Infrastrukturausbau, Ärzteausbildung und erweiterter Kostenträgerdeckung, um ihren Anteil am globalen Pessarmarkt zu erschließen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Eine Handvoll diversifizierter Medizingeräteunternehmen kontrolliert etablierte Produktlinien, während spezialisierte Neueinsteiger wachstumsstarke Nischen besetzen. CooperSurgical nutzt integrierte Vertriebsteams, Bildungszuschüsse und diversifizierte Frauengesundheitsportfolios zur Marktanteilsverteidigung. Integra LifeSciences stolperte im Jahr 2024 nach FDA-Warnbriefen wegen Qualitätsmängeln und zeigte, dass regulatorische Compliance eine entscheidende Variable bleibt.

Technologie ist nun der wichtigste Wettbewerbshebel. Das Gynethotics-Programm von Cosm Medical verbindet KI-basierte anatomische Kartierung mit klinikintern 3D-Druck, verkürzt Anpassungszeiten und verbessert den Komfort – ein Vorteil, der bereits 2025 eine FDA-Zulassung und frisches Risikokapital sicherte. Axena Health gelang es, einen HCPCS-Code für sein digitales Leva-System zu erhalten, was zeigt, wie eine kluge Erstattungsstrategie den adressierbaren Patientenkreis erweitern kann.

Strategische Partnerschaften gestalten das Feld weiter um. ConTIPI Medical wandte sich an EVERSANA für die US-Vermarktung seines ProVate-Geräts und kombinierte Geräte-IP mit ausgelagerter Marktzugangskapazität. Die Investition von BD in Höhe von 10 Millionen USD in die inländische Fertigung stärkt die Widerstandsfähigkeit gegenüber geopolitischen Schocks. Mit Blick auf die Zukunft sind Akteure, die Designinnovation mit digitalem Engagement, Lieferkettenresilienz und Kostenträgerstrategie verbinden, positioniert, um im Pessarmarkt überproportionalen Einfluss zu erlangen.

Führende Unternehmen der Pessarbranche

CooperSurgical Inc.

Bioteque America, Inc.

Integra LifeSciences

Coloplast A/S

MedGyn Products, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Teal Health erhielt die FDA-Zulassung für das Teal Wand-Heimgerät zur Gebärmutterhalskrebsprobeentnahme, was eine breitere Akzeptanz von Frauen-Gesundheitstechnologien zu Hause signalisiert.

- März 2025: Die FDA genehmigte den ersten Heimtest für sexuell übertragbare Infektionen von Visby Medical auf Chlamydien, Gonorrhoe und Trichomonaden.

- März 2025: OsteoBoost erhielt die FDA-Zulassung als erstes nicht-medikamentöses verschreibungspflichtiges Gerät zur Therapie der Osteopenie.

- Februar 2025: Femasys erhielt israelische Zulassungen für FemaSeed, FemVue und FemCerv und erweiterte so den Markteintritt im Nahen Osten.

- Januar 2025: Integer Holdings erwarb Precision Coating und stärkte damit die Fähigkeiten in der Oberflächentechnologie für Medizinprodukte.

Berichtsumfang des globalen Pessarmarkts

Gemäß dem Berichtsumfang ist ein Pessar ein weiches, flexibles Prothesegerät, das zur strukturellen und pharmazeutischen Zwecken in die Vagina eingeführt wird. Es wird am häufigsten zur Behandlung von Beckenorganprolaps und Stressharninkontinenz verwendet, um die Organplatzierung im Beckenbereich aufrechtzuerhalten. Es kann auch als Verhütungsmittel oder zur lokalen Verabreichung von Medikamenten in der Vagina eingesetzt werden. Der Pessarmarkt ist segmentiert nach Typ (Gellhorn, Ring, Donut und andere), Endverbraucher (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in bedeutenden globalen Regionen ab. Der Bericht bietet den Wert (Millionen USD) für die oben genannten Segmente.

| Restaurationsmaterialien | Direkte Restaurationsmaterialien |

| Indirekte Restaurationsmaterialien | |

| Biomaterialien | |

| Haftvermittler / Klebemittel | |

| Abformmaterialien | |

| Implantate | |

| Prothesen | |

| Restaurationsgeräte | CAD/CAM-Systeme |

| Handstücke | |

| Rotierende Instrumente | |

| Gussgeräte | |

| Sonstige Restaurationsgeräte |

| Zahnkliniken und -krankenhäuser |

| Dentallabore |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Restaurationsmaterialien | Direkte Restaurationsmaterialien |

| Indirekte Restaurationsmaterialien | ||

| Biomaterialien | ||

| Haftvermittler / Klebemittel | ||

| Abformmaterialien | ||

| Implantate | ||

| Prothesen | ||

| Restaurationsgeräte | CAD/CAM-Systeme | |

| Handstücke | ||

| Rotierende Instrumente | ||

| Gussgeräte | ||

| Sonstige Restaurationsgeräte | ||

| Nach Endverbraucher | Zahnkliniken und -krankenhäuser | |

| Dentallabore | ||

| Sonstige Endverbraucher | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der aktuelle Pessarmarkt?

Der Pessarmarkt wird im Jahr 2026 auf 494,98 Millionen USD bewertet und soll bis 2031 auf 620,32 Millionen USD wachsen.

Welcher Pessartyp hat den größten Marktanteil?

Ringdesigns führen im Jahr 2025 mit einem Pessarmarktanteil von 45,98 %.

Warum ist Stressharninkontinenz die am schnellsten wachsende Anwendung?

Wachsendes Bewusstsein, Abbau von Stigmatisierung und Leitlinien zur erstlinigen konservativen Behandlung treiben eine CAGR von 7,35 % für Anwendungen bei Stressinkontinenz an.

Welche Region soll das höchste Wachstum verzeichnen?

Asien-Pazifik soll bis 2031 die schnellste CAGR von 5,18 % aufweisen, bedingt durch demografische Veränderungen und den Ausbau des Gesundheitszugangs.

Wie wirken sich digitale Kanäle auf den Vertrieb aus?

Telemedizinrezepte und Direktvertriebs-E-Commerce sollen Online-Kanäle voraussichtlich mit einer CAGR von 7,02 % fördern und die Art und Weise verändern, wie Patienten Pessare erhalten.

Welche Materialien dominieren die Pessarherstellung?

Medizinisches Silikon bleibt das primäre Material und erfasste im Jahr 2025 78,02 % der Pessarmarktgröße dank bewährter Biokompatibilität und Haltbarkeit.

Seite zuletzt aktualisiert am: