Marktgröße und Marktanteil für elementares Fluor

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.88 Milliarden US-Dollar |

| Marktgröße (2031) | 1.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elementares Fluor von Mordor Intelligence

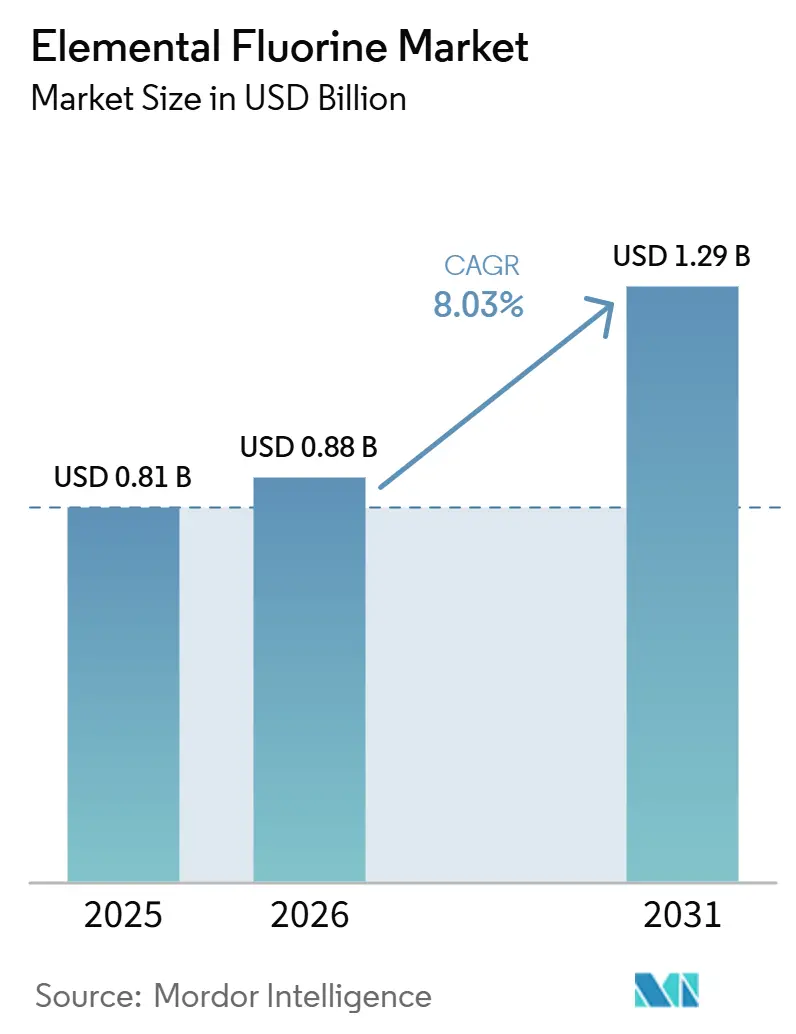

Die Marktgröße für elementares Fluor wird auf 0,81 Milliarden USD im Jahr 2025, 0,88 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 1,29 Milliarden USD erreichen, mit einer CAGR von 8,03 % von 2026 bis 2031. Erweiterungen der Urananreicherungskapazität, aggressive Ausbaumaßnahmen in der Chipfertigung sowie strengere Vorschriften zur schrittweisen Abschaffung von Gasen mit hohem Treibhauspotenzial treiben die Grundnachfrage nach hochreinem Fluor an. Hersteller konzentrieren sich zunehmend auf die Vor-Ort-Erzeugung, um Transportrisiken zu reduzieren, was die Lieferzeiten verkürzt und die Just-in-time-Fertigung in Halbleiterfabriken und Pharmaunternehmen unterstützt. Asien-Pazifik bleibt führend bei neuen Kapazitätsankündigungen, während nordamerikanische Anreize im Rahmen des CHIPS-Gesetzes und Fördermittel für Kernbrennstoff eine teilweise Rückverlagerung der Nachfrage begünstigen. In Europa fördern hohe Energietarife und strengere Klimavorschriften Lohnverarbeitungspartnerschaften mit asiatischen Lieferanten, anstatt Greenfield-Projekte innerhalb der Region zu initiieren.

Wichtigste Erkenntnisse des Berichts

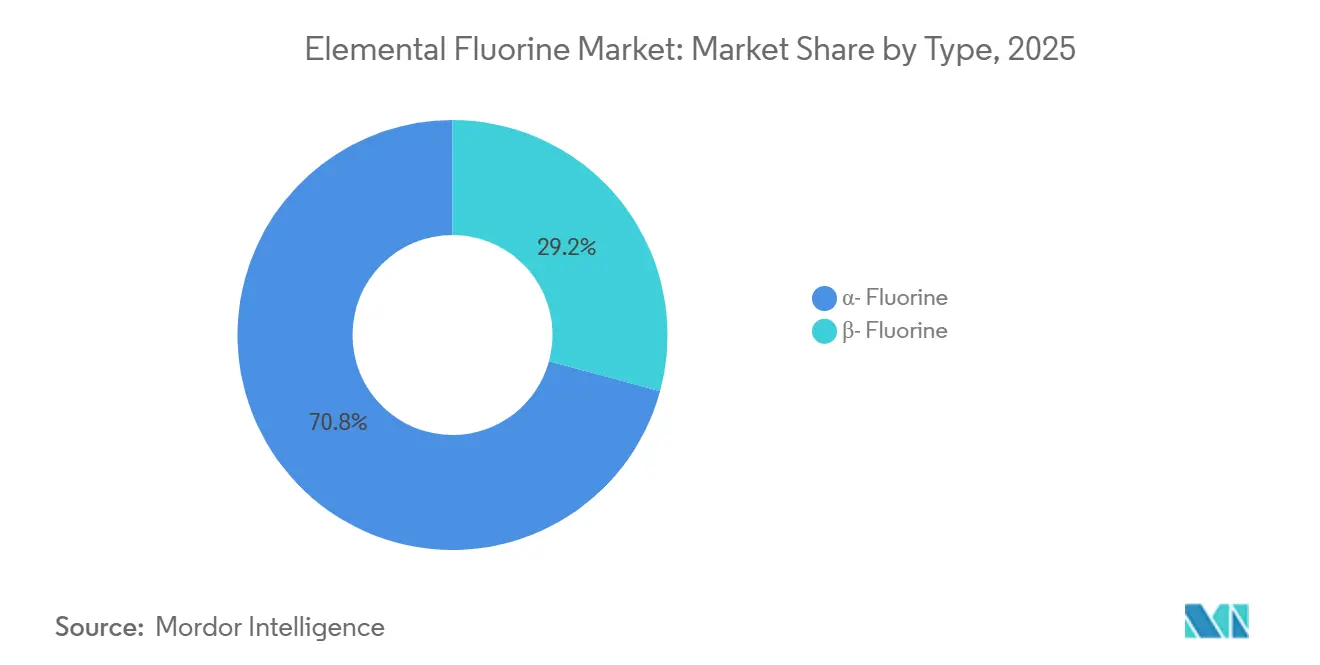

- Nach Typ führte α-Fluor mit einem Marktanteil von 70,78 % am Markt für elementares Fluor im Jahr 2025, während β-Fluor bis 2031 mit einer CAGR von 8,24 % wächst.

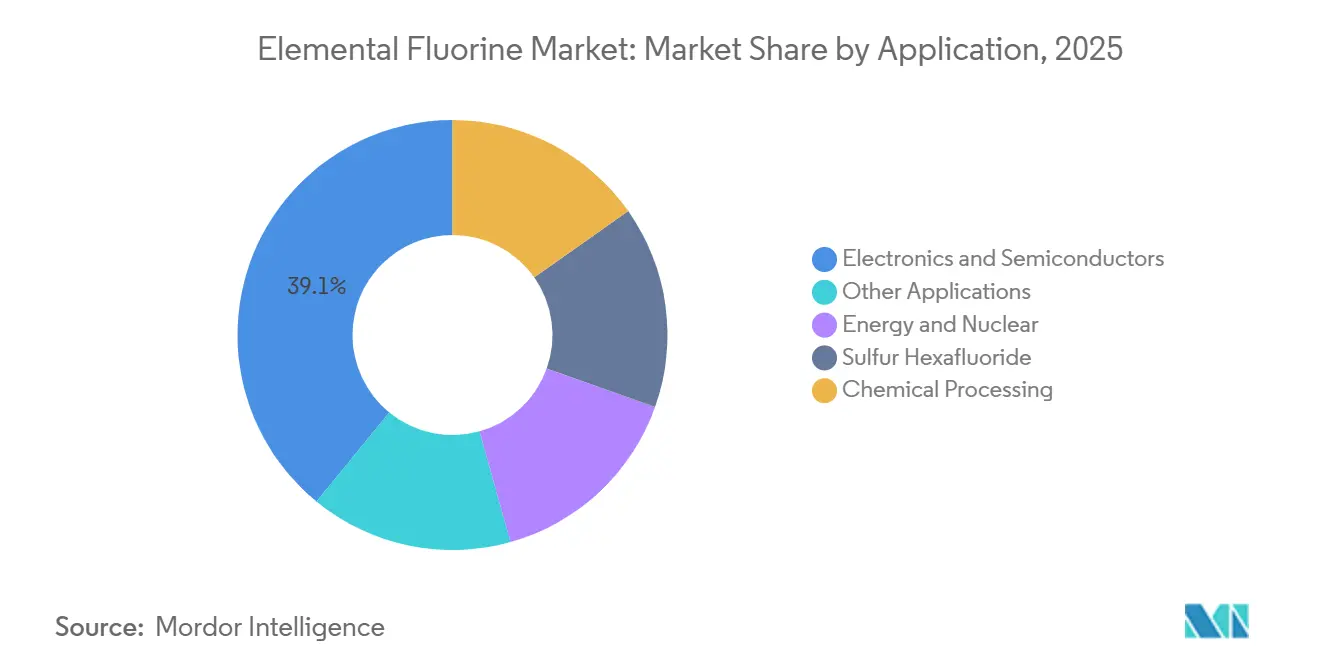

- Nach Anwendung entfielen auf Elektronik und Halbleiter 39,11 % des Marktanteils für elementares Fluor im Jahr 2025, während Energie und Kernkraft bis 2031 mit einer CAGR von 8,78 % wächst.

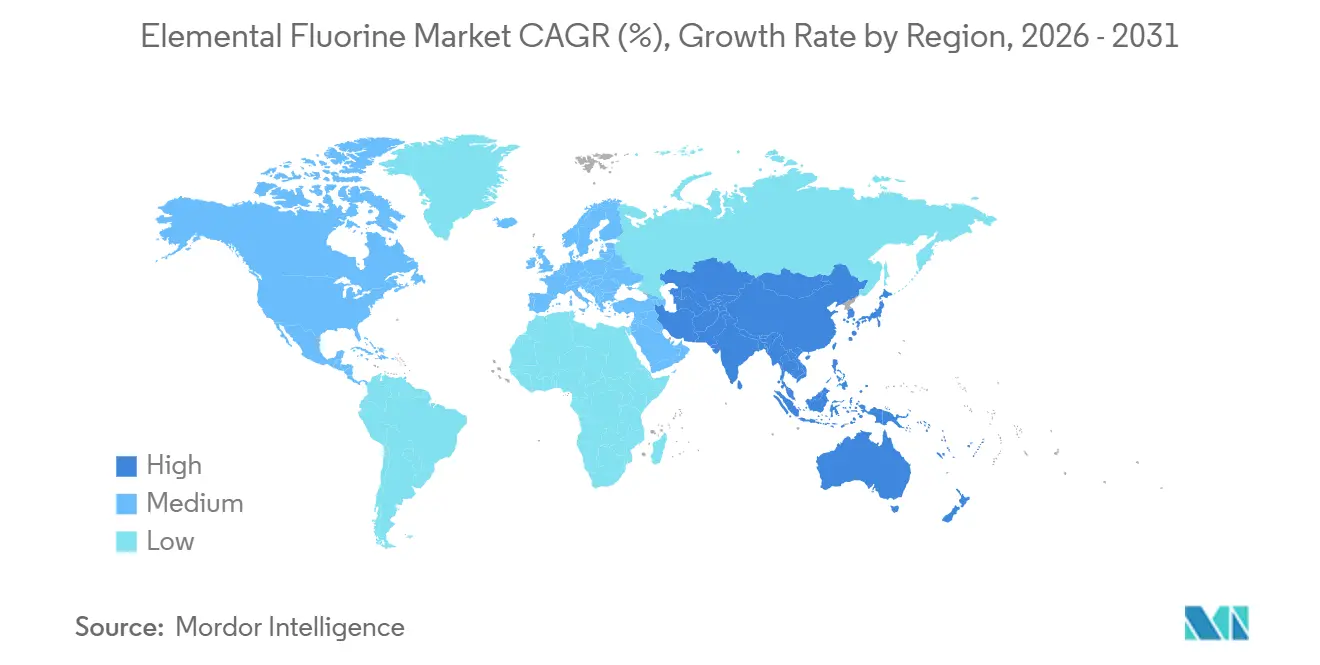

- Nach Geografie entfiel auf Asien-Pazifik ein Marktanteil von 54,45 % am Markt für elementares Fluor im Jahr 2025, und die Region wächst bis 2031 mit einer CAGR von 8,95 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elementares Fluor

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der UF₆-Konversions-/Anreicherungskapazität für Kernbrennstoff | +1.8% | Nordamerika, Europa, Asien-Pazifik (China, Indien) | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Verwendung in Kunststoffen sowie beim Ätzen/Reinigen von LCD- und OLED-Displays | +2.1% | Asien-Pazifik-Kern (China, Südkorea, Taiwan), Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤2 Jahre) |

| Regulatorische Abschaffung von NF₃ mit hohem Treibhauspotenzial zugunsten der F₂-Nutzung | +1.5% | Global, angeführt von der EU und Nordamerika | Langfristig (≥4 Jahre) |

| Modulare Vor-Ort-Fluorgeneratoren zur Reduzierung von Logistikrisiken | +1.2% | Global, mit früher Einführung in Asien-Pazifik und nordamerikanischen Halbleiter-Hubs | Mittelfristig (2–4 Jahre) |

| Aufkommende Verwendung von hochreinem F₂ als Elektrolytadditiv in Lithium-Ionen-Batterien | +0.9% | Asien-Pazifik (China, Südkorea), Nordamerika (EV-Gigafabrik- Cluster) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung der UF₆-Konversions-/Anreicherungskapazität für Kernbrennstoff

Staatlich geförderte Anreicherungsprojekte steigern den Fluorverbrauch, da fortschrittliche Reaktoren von der Pilotphase in die frühe kommerzielle Nutzung übergehen. Der Standort Piketon, Ohio, von Centrus Energy wird mit Tausenden von Zentrifugen im Rahmen eines mehrjährigen Ingenieurvertrags, der 2026 vergeben wurde, ausgebaut und positioniert die Anlage als einzige lizenzierte Quelle für hochangereichertes LEU-Brennstoff im Westen. Jedes Kilogramm LEU erfordert elementares Fluor während des UF₄-zu-UF₆-Konversionsprozesses, was die Kernkraftkapazität direkt mit der Fluornachfrage verknüpft. Ähnliche Kapazitätserweiterungen in Frankreich und Indien stärken die mittelfristige Nachfragesichtbarkeit weiter. Lieferanten, die nuklear qualifizierte Reinheitsgrade anbieten, sichern sich jahrzehntelange Abnahmeverträge, die Investitionen in neue Elektrolyseure unterstützen.

Wachstum bei der Verwendung in Kunststoffen sowie beim Ätzen/Reinigen von LCD- und OLED-Displays

Die OLED-Durchdringung machte 2025 61 % des Umsatzes von LG Display aus, wobei das Unternehmen 970 Millionen USD investiert, um die Panelproduktionslinien bis 2027 auszubauen. Fortschrittliche Display-Technologien erfordern mehrere Trockenätzprozesse, bei denen fluorierte Gase polymere Rückstände entfernen, ohne die darunter liegenden Schichten zu beschädigen. Halbleiterfabriken, die unterhalb des 5-nm-Knotens arbeiten, setzen elementares Fluor zur Kammerreinigung ein, da es ein Treibhauspotenzial von null aufweist, was zur Erfüllung der Scope-1-Emissionsziele beiträgt. Diese Trends konzentrieren sich besonders in der Region Asien-Pazifik, wo über 80 % der neuen Display- und Halbleiterkapazitäten im Bau sind, was den größten kurzfristigen Wachstumstreiber für den Markt für elementares Fluor darstellt.

Regulatorische Abschaffung von NF₃ mit hohem Treibhauspotenzial zugunsten der F₂-Nutzung

Die Verordnung 2024/573 der Europäischen Union legt strengere Quoten, Berichtspflichten und Leckageerkennungsvorschriften für fluorierte Treibhausgase fest[1]Europäische Union, „Verordnung (EU) 2024/573 über fluorierte Treibhausgase”, eur-lex.europa.eu. Ebenso haben Kalifornien und New York parallele Rahmenbedingungen eingeführt, die die Kosten für die Verwendung von NF₃ erhöhen, das ein globales Erwärmungspotenzial von nahezu 17.000 aufweist. Elementares Fluor mit einem Treibhauspotenzial von null umgeht diese regulatorischen Einschränkungen und qualifiziert sich für die unternehmenseigene Netto-Null-Bilanzierung. Industriegasunternehmen berichten von zweistelligem Wachstum bei Vor-Ort-„Generation F”-Systemen, da Halbleiterfabriken von zylindrischem NF₃ abrücken. Dieser Verdrängungstrend wird voraussichtlich über 2030 hinaus anhalten.

Modulare Vor-Ort-Fluorgeneratoren zur Reduzierung von Logistikrisiken

Der Transport von komprimiertem Fluor unterliegt strengen Gefahrgut- und Sicherheitsvorschriften, was die Lieferkosten erheblich erhöht. Unternehmen wie Linde und Air Liquide bieten auf Kufen montierte Systeme an, die wasserfreies HF an Kundenstandorten elektrolysieren und dabei nur 2 kg Fluor in der Leitung halten, verglichen mit 500 Stahlzylindern jährlich für eine gleichwertige NF₃-Versorgung. Diese Systeme amortisieren sich in weniger als vier Jahren für kontinuierlich betriebene Fabriken, wobei die Sicherheitsbilanz über fünfzehn Jahre null Vorfälle aufweist. Die Einführung ist besonders stark in Südkorea und Arizona, wo neue Fabriken häufig keine bestehende Zylinderinfrastruktur besitzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für Fluorelektrolyse-Produktionsanlagen | -1.1% | Global, besonders ausgeprägt in Regionen mit hohen Stromkosten (Europa, Japan) | Mittelfristig (2–4 Jahre) |

| Begrenztes globales Angebot an wasserfreiem HF-Ausgangsstoff in Batteriequalität | -0.8% | Global, mit Angebotskonzentration in China; besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Mangel an zertifizierten Fluor-Handhabungstechnikern | -0.5% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für Fluorelektrolyse-Produktionsanlagen

Elektrolysezellen erfordern spezialisierte Materialien wie Nickel-Kupfer-Legierungen, doppelwandige Rohrleitungen und kontinuierliche Gasüberwachungssysteme, was die Installationskosten für große Anlagen auf über 10 Millionen USD treibt. In Europa erhöhen hohe Stromtarife die variablen Kosten im Vergleich zu asiatischen Anlagen weiter, was die inländische Expansion einschränkt und die Lohnverarbeitung von Halbfertigprodukten nach Asien begünstigt.

Begrenztes globales Angebot an wasserfreiem HF-Ausgangsstoff in Batteriequalität

China macht über die Hälfte der weltweiten Produktion von wasserfreiem HF aus, wobei Qualitäten mit Feuchtigkeitsspezifikationen unter 20 ppm einen Aufpreis erzielen. Während nordamerikanische Investitionen darauf abzielen, diesen Engpass zu beheben, sehen sich neue Säureanlagen langwierigen Genehmigungsverfahren gegenüber, was kurzfristige Engpässe wahrscheinlich macht, wenn Elektrofahrzeug-Gigafabriken 2027 den Betrieb aufnehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: α-Fluor behält Skalenvorteil, β-Fluor gewinnt in Nischen-Reinheitsfenstern

α-Fluor machte 2025 einen Marktanteil von 70,78 % am Markt für elementares Fluor aus, gestützt durch eine seit langem etablierte Infrastruktur für die Kernbrennstoffkonversion und die Halbleiterkammerreinigung. Dieses Segment profitiert von einer stabilen Kundenbasis, bewährten Passivierungsprotokollen und leicht verfügbaren Analysestandards.

β-Fluor wird voraussichtlich bis 2031 mit einer CAGR von 8,24 % wachsen, wenn auch von einer kleineren Basis aus. Seine einzigartige Reaktivität für die selektive Fluorierung wird von Batterie- und Pharmainnovatoren zunehmend geschätzt. Mit zunehmender Produktionsskalierung wird erwartet, dass der Beitrag von β-Fluor zur Marktgröße für elementares Fluor steigt, obwohl α-Fluor seine Dominanz voraussichtlich während des gesamten Prognosezeitraums behalten wird.

Nach Anwendung: Elektronik und Halbleiter führend, Energie und Kernkraft übertrifft Wachstum

Elektronik und Halbleiter trugen 2025 39,11 % zum Umsatz bei, angetrieben durch Fortschritte bei 3-nm- und 2-nm-Fertigungstechnologien in Taiwan, Südkorea und den Vereinigten Staaten. Vor-Ort-Generation-F-Systeme ermöglichen es Fabriken, Scope-1-Emissionen zu reduzieren und Pay-as-you-grow-Modelle einzuführen, was die Lieferantenbeziehungen stärkt.

Das Segment Energie und Kernkraft wird voraussichtlich die höchste CAGR von 8,78 % zwischen 2026 und 2031 erzielen. Investitionen in Anreicherungsanlagen in Ohio und geplante HALEU-Kapazitäten in Frankreich verlagern langfristige Verträge in Richtung westlicher Lieferanten. Diese Entwicklungen steigern die Nachfrage nach ultratrocknem Fluor und übertreffen frühere Marktgrößenprojektionen für Kernbrennstoffanwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte 2025 54,45 % des globalen Umsatzes dank der Konzentration von Display-, Halbleiter- und Elektrofahrzeug-Lieferketten. Chinesische Hersteller wie Dongyue leiten 191,9 Millionen HKD in hochreines PTFE für Chipfabriken und Pilot-Tetrafluorpropylen-Linien um, die Kältemittel mit niedrigem Treibhauspotenzial ermöglichen[2].Dongyue Group Ltd., „Änderung der Verwendung von Erlösen”, dongyue.com Südkoreanische OLED-Erweiterungen und japanische Feingas-Investitionen stärken die Position der Region weiter und halten Asien-Pazifik auf einem CAGR-Kurs von 8,95 % bis 2031.

Nordamerika gewinnt strategisches Gewicht zurück, da das CHIPS-Gesetz Fabriken in Arizona und Texas subventioniert, während der Inflation Reduction Act Batteriematerialprojekte im Südosten verankert. Allein das Piketon-HALEU-Projekt von Centrus Energy schafft eine mehrjährige Fluorversorgung für die Kernbrennstoffmischung. Die inländische Flussspatknappheit hält an, sodass der größte Teil des wasserfreien HF-Ausgangsstoffs weiterhin aus Mexiko und China geliefert wird, was Hersteller dazu veranlasst, gemeinsam angesiedelte HF-Anlagen an der Golfküste zu errichten.

Europa steht vor dem doppelten Druck hoher Strompreise und strenger F-Gas-Quoten. Industriegasgiganten bevorzugen Brownfield-Erweiterungen in Deutschland und Irland, aber viele Kältemittel- und PVDF-Erweiterungen verlagern sich nach Kentucky oder Jiangsu, um die Betriebskostenbelastung zu begrenzen. Hohe Importkosten für wasserfreies HF versetzen Europa in einen strukturellen Nachteil und halten das Wachstum des Marktes für elementares Fluor unter dem globalen Durchschnitt, trotz regulatorischer Anreize für Chemikalien mit niedrigem Treibhauspotenzial.

Wettbewerbslandschaft

Der Markt für elementares Fluor ist mäßig konzentriert. Fünf führende Akteure machen 2025 rund 61 % der installierten Kapazität aus. Linde betreibt mehr als 30 Generation-F-Einheiten in 11 Ländern mit einer einwandfreien Sicherheitsbilanz über 15 Jahre und bietet unübertroffene Prozessdaten, die SEMI-S2-Audits erfüllen. Der EUR-250-Millionen-Dresdner Komplex von Air Liquide, der 2027 in Betrieb geht, bindet das Unternehmen in einen langfristigen Liefervertrag mit einer der drei führenden Logikfoundries ein.

Spezialchemieunternehmen Arkema, Daikin, Solvay und Chemours integrieren sich rückwärts in Monomere und nachgelagerte Fluorpolymere und balancieren stabile Elektroniknachfrage gegen zyklischere Kältemittel. Das 56-prozentige Jahreswachstum der Opteon-Verkäufe von Chemours im Jahr 2025 demonstriert den Vorteil differenzierter geistiger Eigentumsrechte in einer quotenknappen Kältemittellandschaft.

Mittelständische Herausforderer wie Kanto Denka Kogyo streben bis 2030 einen Anteil von 25 % an Halbleiterätzgasen durch regionale Hubs in Xuancheng und Pyeongtaek an. Kleinere Innovatoren wie F2 Chemicals Ltd. und Valliscor verfolgen hochreine Organofluormoleküle für pharmazeutische Wirkstoffe, aber Skalierungs- und Zertifizierungshürden begrenzen die kurzfristige Bedrohung für etablierte Anbieter.

Branchenführer im Markt für elementares Fluor

Solvay

Linde PLC

Air Products and Chemicals, Inc.

KANTO DENKA KOGYO CO., LTD.

Navin Fluorine International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Rcapital Partners LLP erwarb F2 Chemicals Ltd., einen im Vereinigten Königreich ansässigen Hersteller von fluorierten Verbindungen, von Resonac Corporation, dem ehemaligen Mutterunternehmen. F2 Chemicals produziert elementares Fluor, das sich mit organischen Verbindungen verbindet, um perfluorierte Flüssigkeiten herzustellen.

- März 2024: Deepak Chem Tech Limited (DCTL), eine hundertprozentige Tochtergesellschaft von Deepak Nitrite Limited, eröffnete ihre erste Fluorierungsanlage in Dahej, Gujarat. Diese Anlage markierte den Einstieg der Gruppe in die Fluorchemie und bedient Anwendungen in der Pharmaindustrie, der Agrochemie und der Materialwissenschaft.

Umfang des globalen Marktberichts für elementares Fluor

Elementares Fluor ist das reaktivste und elektronegativste chemische Element. Unter Standardbedingungen existiert es als blassgelbes, hochtoxisches zweiatomiges Gas mit einem stechenden, beißenden Geruch. Es ist das stärkste bekannte Oxidationsmittel, das Materialien wie Wasser, Glas und Asbest dazu bringen kann, spontan zu entzünden oder mit einer hellen Flamme zu brennen.

Der Markt für elementares Fluor ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in α-Fluor und β-Fluor segmentiert. Nach Anwendung ist der Markt in Elektronik und Halbleiter, Energie und Kernkraft, Schwefelhexafluorid, chemische Verarbeitung und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für elementares Fluor in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| α-Fluor |

| β-Fluor |

| Elektronik und Halbleiter |

| Energie und Kernkraft |

| Schwefelhexafluorid |

| Chemische Verarbeitung |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | α-Fluor | |

| β-Fluor | ||

| Nach Anwendung | Elektronik und Halbleiter | |

| Energie und Kernkraft | ||

| Schwefelhexafluorid | ||

| Chemische Verarbeitung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elementares Fluor?

Der Markt für elementares Fluor hat 2026 einen Wert von 0,88 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,29 Milliarden USD erreichen.

Welcher Typ hält 2025 den größten Marktanteil?

α-Fluor erzielte 2025 einen Umsatzanteil von 70,78 %.

Welche Anwendung wächst bis 2031 am schnellsten?

Energie und Kernkraft wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,78 % wachsen.

Welche Region dominiert den Verbrauch im Jahr 2025?

Asien-Pazifik machte 2025 54,45 % des Umsatzes aus und weist die höchste regionale Wachstumsprognose auf.

Seite zuletzt aktualisiert am: