Marktgröße und Marktanteil für Phosphortrichlorid

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.8 Milliarden US-Dollar |

| Marktgröße (2031) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Phosphortrichlorid-Marktanalyse von Mordor Intelligence

Die Marktgröße für Phosphortrichlorid wird voraussichtlich von 1,73 Milliarden USD im Jahr 2025 und 1,8 Milliarden USD im Jahr 2026 auf 2,18 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,92 % zwischen 2026 und 2031 entspricht. Der anhaltende Ausbau von Halbleiter-Fertigungsanlagen in Südkorea, Taiwan und den Vereinigten Staaten treibt die Nachfrage nach Materialien mit ultrahoher Reinheit an, während technische Qualitäten einem intensiven Preiswettbewerb durch Thionylchlorid und einer zunehmenden Rohstoffvolatilität in China ausgesetzt sind. Automobil- und Elektronikhersteller beschleunigen ihren Wechsel zu phosphorbasierten Flammschutzmitteln als Reaktion auf strengere RoHS- und REACH-Vorschriften, was eine stetige Nachfrage nach nachgelagerten Organophosphat-Derivaten aufrechterhält. Unterdessen übt Pekings geplante Abschaffung der Mehrwertsteuerrückerstattungen auf Phosphorpestizid-Zwischenprodukte, die ab dem 1. April 2026 wirksam wird, Druck auf chinesische Exporteure aus – ein Schritt, der das Offshore-Angebot bis Ende 2027 verknappen könnte. Die US-amerikanische Exekutivverordnung vom Februar 2026, die Phosphor als strategisches Element einstuft, unterstreicht den wachsenden Fokus auf die Sicherheit kritischer Mineralien und deutet darauf hin, dass Nicht-Chinesische Käufer zunehmend diversifizierte Bezugsquellen suchen werden, trotz höherer Lieferkosten.

Wichtigste Erkenntnisse des Berichts

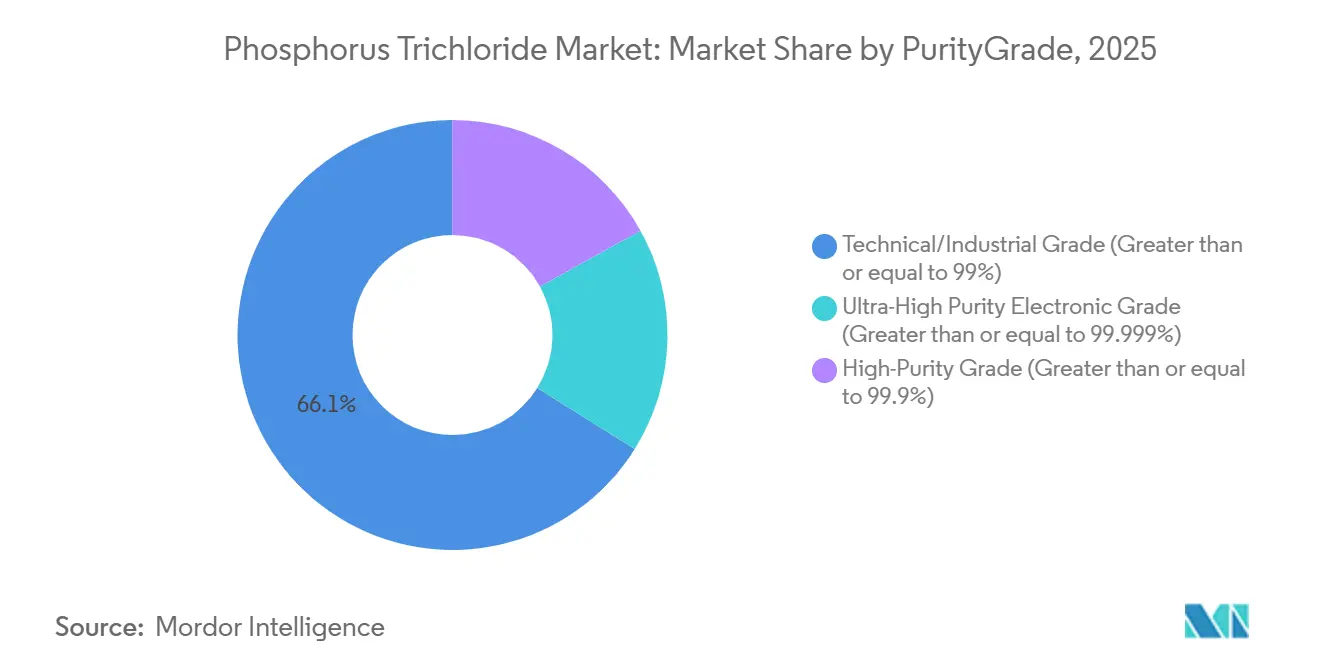

- Nach Reinheit/Qualität entfiel auf die technische/industrielle Qualität im Jahr 2025 ein Marktanteil von 66,11 % am Phosphortrichlorid-Markt, während die ultrahohe Reinheit für elektronische Anwendungen bis 2031 voraussichtlich mit einer CAGR von 4,33 % wachsen wird.

- Nach Anwendung führten Agrochemikalien mit einem Marktanteil von 41,35 % am Phosphortrichlorid-Markt im Jahr 2025, während Flammschutzmittel bis 2031 voraussichtlich mit einer CAGR von 4,67 % wachsen werden.

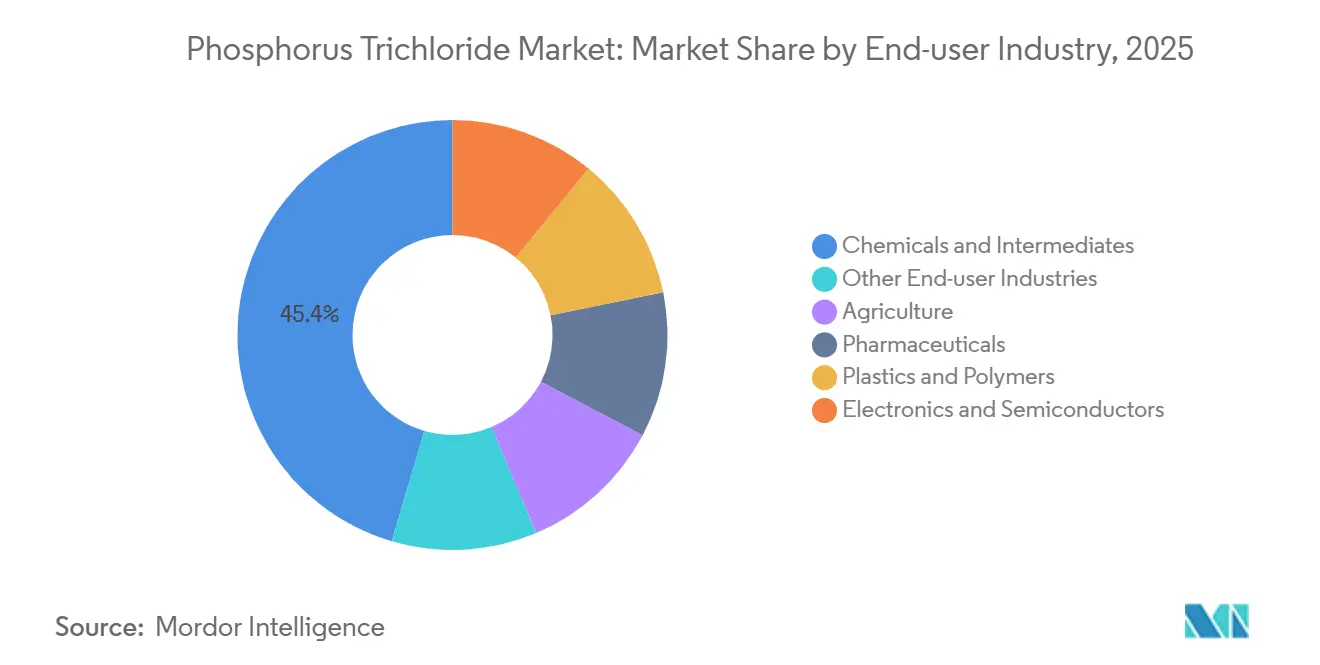

- Nach Endverbraucherbranche hielten Chemikalien und Zwischenprodukte im Jahr 2025 einen Marktanteil von 45,44 % am Phosphortrichlorid-Markt, während Elektronik und Halbleiter mit einer CAGR von 4,92 % bis 2031 expandieren.

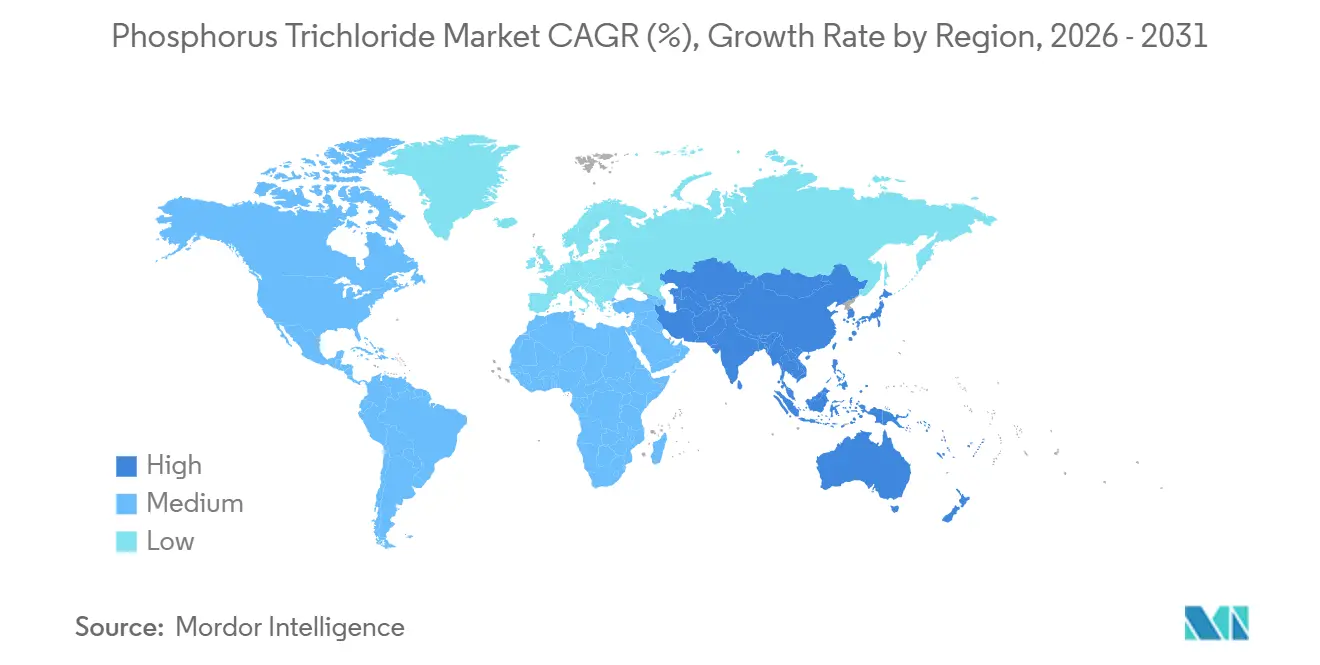

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 56,12 % am Phosphortrichlorid-Markt, und die Region ist auf Kurs für eine CAGR von 5,11 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Phosphortrichlorid-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Synthese pharmazeutischer Zwischenprodukte | +0.6% | Global, mit Schwerpunkt in Indien, China und ausgewählten Auftragsfertiger-Zentren in der EU | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Einführung phosphorbasierter Flammschutzmittel | +0.9% | Schwerpunkt Asien-Pazifik (China, Südkorea, Japan), Ausstrahlungseffekte auf Automobil- und Elektronikcluster in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Bedarf an hoher Reinheit für Nassätz-Chemikalien in der Halbleiterfertigung | +1.2% | Südkorea, Taiwan, Japan; aufkommend in den USA (Arizona, Texas) und der EU (Deutschland, Niederlande) | Langfristig (≥ 4 Jahre) |

| Aufkommende Nachfrage nach Elektrolyt-Vorläufern für Li-Ionen-Batterien (LiPF₆-Route) | +0.7% | China (dominant), mit entstehenden Kapazitäten in Südkorea und Pilotprojekten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Vor-Ort-Chlorierungsanlagen und Kreislaufchemie-Anlagen zur Senkung der Logistikkosten | +0.4% | EU (Deutschland, Niederlande, Belgien), Pilotprojekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Synthese pharmazeutischer Zwischenprodukte

Indiens führende Auftragsfertigungsunternehmen, wie Excel Industries, decken die wachsende Nachfrage nach Phosphortrichlorid, da westliche Pharmaunternehmen die Synthese von Wirkstoffen in späten Entwicklungsphasen an kosteneffiziente, geprüfte Einrichtungen auslagern. Umweltvorschriften in China haben die Anzahl marginaler Produzenten reduziert und Aufträge an indische Werke umgeleitet, die die Gute Herstellungspraxis einhalten. Phosphortrichlorid bleibt ein bevorzugtes Reagenz für die Herstellung von Acylchloriden und Alkylchloriden in milden Chlorierungsprozessen. Excels neue Kapazität in seinem Lote-Komplex positioniert das Unternehmen, um mehrstufige Synthesen bis 2028 zu unterstützen und die Versorgungskettenstabilität für westliche Märkte inmitten potenzieller chinesischer Versorgungsunterbrechungen zu gewährleisten. Eine robuste Pipeline an niedermolekularen Arzneimitteln, die eine Phosphorchlorierung erfordern, unterstützt das mittelfristige Wachstum zusätzlich.

Wachstum bei der Einführung phosphorbasierter Flammschutzmittel

Regulierungsbehörden schaffen halogenierte Zusatzstoffe in Elektronik, Fahrzeugen und Baumaterialien ab, was Erstausrüster dazu veranlasst, phosphorbasierte Flammschutzmittel einzuführen, die verkohlen, anstatt korrosive Dämpfe abzugeben. Clariants Joint-Venture-Werk in Leshan, das 2025 eröffnet werden soll, nutzt Exolit-Linien der zweiten Generation, die den UL94 V-0-Standard für dünnwandige Batteriemodule erfüllen. Mikroverkapselter roter Phosphor ermöglicht nun hellgefärbte technische Polymere und erweitert die Designmöglichkeiten für Konsumgüterhersteller in Japan und Deutschland. Die Kombination aus sichererer Chemie und breiterer Farbkompatibilität erhöht die durchschnittlichen Verkaufspreise, wobei das jährliche Substitutionswachstum fast 5 % erreicht. Der stärkste Schwung ist in Asiens Sektoren für Elektromobilität und Haushaltsgeräte zu beobachten.

Bedarf an hoher Reinheit für Nassätz-Chemikalien in der Halbleiterfertigung

Fortgeschrittene Halbleiterknoten, wie die 3-nm-Logik, erfordern Phosphortrichlorid in elektronischer Qualität als Vorläufer für die Herstellung von ultrareiner Phosphorsäure mit einem Metallgehalt von weniger als 1 ppb, was für das Ätzen von Siliziumnitrid unerlässlich ist. Qualifizierungszyklen für diese Materialien dauern 18–24 Monate, und Fertigungsanlagen wechseln selten den Lieferanten, sobald dieser etabliert ist, was langfristige Einnahmequellen sichert. Prayons Plan, seine Kapazität in der Schweiz bis 2028 zu verdoppeln, steht im Einklang mit den Anreizen der Europäischen Kommission für regionale Chip-Chemikalien-Autonomie. Ebenso expandiert OCI in Südkorea, um Samsung und SK Hynix zu unterstützen. Jede neue Gigafabrik benötigt jährlich bis zu 3.000 Tonnen ultrareiner Phosphorsäure und trägt trotz der relativ geringen Tonnage mehr als einen Prozentpunkt zur globalen CAGR bei.

Vor-Ort-Chlorierungsanlagen und Kreislaufchemie-Anlagen zur Senkung der Logistikkosten

Europäische Initiativen, wie das SPODOFOS-Projekt im deutschen Schkopau-Park, untersuchen die Rückgewinnung von Weißphosphor aus Klärschlammascheasche, unterstützt durch 27,1 Millionen EUR an EU-Fördermitteln[1]Europäische Kommission, "SPODOFOS-Projektförderbescheid," ec.europa.eu. Die gemeinsame Ansiedlung von rückgewonnenem Phosphor mit Chlorierungskreisläufen reduziert Hydrolyseverluste und minimiert Transportrisiken für korrosive Zwischenprodukte. Die Niederlande planen bis 2029 eine Anlage mit 10.000 Tonnen Kapazität, während US-amerikanische Chemiestandorte in Texas ähnliche Kreislaufprozesse untersuchen. Diese Konfigurationen können die Lieferkosten für Phosphortrichlorid um bis zu 25 % senken und bieten Flammschutzmittelherstellern und API-Produzenten erhebliche Kostenvorteile.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Versorgung mit Gelbphosphor-Rohstoff in China | -0.8% | Global, mit akuten Auswirkungen auf Asien-Pazifik und Käufer, die von chinesischen Exporten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung alternativer Chlorierungsmittel (SOCl₂, POCl₃) | -0.5% | Nordamerika, EU und Indien (pharmazeutische und Spezialchemiesektoren) | Mittelfristig (2–4 Jahre) |

| Prüfung der Kohlenstoffintensität der Chlor-Phosphor-Route | -0.5% | EU und Nordamerika (getrieben durch den CO₂-Grenzausgleichsmechanismus und unternehmerische ESG-Verpflichtungen); aufkommender Druck in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Versorgung mit Gelbphosphor-Rohstoff in China

Die Gelbphosphorproduktion erfordert 14.000 kWh pro Tonne, was Schmelzwerke in Yunnan und Sichuan anfällig für Wasserkraftengpässe und Umweltbeschränkungen macht. Die Spotpreise schwankten im Jahr 2025 um 38 %, was die nachgelagerten Margen komprimierte. Obwohl das Jahr 2026 mit einem Überschuss von 45.500 Tonnen begann, prognostizieren Analysten, dass vorübergehende Schließungen den Überschuss bis 2027 umkehren könnten. Westliche Käufer sind dem Risiko plötzlicher Exportbeschränkungen ausgesetzt, da Peking inländische Formulierer bevorzugt. Die US-amerikanische Einstufung als kritisches Mineral vom Februar 2026 zielt darauf ab, dieses Risiko durch die Förderung lokaler Rohstoffprojekte zu mindern.

Zunehmende Einführung alternativer Chlorierungsmittel (SOCl₂, POCl₃)

Innovationen in kontinuierlichen Durchflussprozessen ermöglichen nun die Herstellung von Thionylchlorid (SOCl₂) und Phosphoroxychlorid (POCl₃) mit Umsatzraten von über 95 %, sodass Pharmabetriebe wechseln können, wenn die Phosphortrichlorid-Preise steigen. Indische Hersteller von Arzneimittelzwischenprodukten berichten von Kosteneinsparungen von 8–12 % durch SOCl₂-Routen, die verwertbares SO₂ anstelle von Phosphorsäureabfall erzeugen. Da die regulatorische Kontrolle über die Abfallbehandlung zunimmt, beschleunigen die einfacheren Abwasserprofile die Einführung von Alternativen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheit/Qualität: Ultrahohe Reinheit treibt Margenausweitung voran

Die technische/industrielle Qualität machte im Jahr 2025 den Großteil der Tonnage aus und erfasste 66,11 % des Marktanteils am Phosphortrichlorid-Markt. Allerdings waren Margendruck erkennbar, da das Überangebot aus China den Preiswettbewerb verschärfte und zu einem Rückgang der durchschnittlichen Verkaufspreise um 6 % im Jahresvergleich aufgrund von Änderungen der Mehrwertsteuerpolitik führte. Im Gegensatz dazu hielt das hochreine Segment, das auf Nischen-Organophosphorsynthesen ausgerichtet ist, stabile Preise aufrecht, da Käufer moderate Aufschläge für sauberere Produktprofile akzeptierten.

Die ultrahohe Reinheit für elektronische Anwendungen erzielte Preismultiplikatoren von 300–500 % gegenüber Massenprodukten. Strenge Qualifizierungsanforderungen, wie die Überprüfung des Metallgehalts und der Partikelanzahl unterhalb der ppb-Grenze für jede Charge, schaffen erhebliche Markteintrittsbarrieren und schrecken neue Wettbewerber ab. Es wird erwartet, dass dieses Segment weiteren Auftrieb erhält, wenn Logikknoten von 3 nm auf 2 nm voranschreiten.

Nach Anwendung: Flammschutzmittel überholen Agrochemikalien

Agrochemikalien führten den Markt im Jahr 2025 mit einem Umsatzanteil von 41,35 % an. Die Margen haben sich jedoch nach der Abschaffung der Mehrwertsteuerrückerstattungen in China verringert. Das reife Wachstum von Glyphosat und das Aufkommen biobasierter Alternativen haben die Nachfrage nach neuen Chlorierungseinheiten eingeschränkt.

Flammschutzmittel werden bis 2031 voraussichtlich mit einer CAGR von 4,67 % wachsen und damit andere Anwendungen übertreffen. Dieses Wachstum wird durch den Wechsel zu halogenfreien Formulierungen in EV-Batteriegehäusen, intelligenten Geräten und Gebäudepaneelen angetrieben. Innovationen wie mikroverkapselter roter Phosphor erweitern die Designmöglichkeiten, während neue Kraftfahrzeugsicherheitsvorschriften die Nachfrage weiter ankurbeln. Folglich wird erwartet, dass der Marktanteil von Phosphortrichlorid, der für Flammschutzmittel-Zwischenprodukte bestimmt ist, schneller wächst als jede andere nachgelagerte Anwendung.

Nach Endverbraucherbranche: Elektronik gewinnt Marktanteile

Das Segment Chemikalien und Zwischenprodukte machte im Jahr 2025 45,44 % der Nachfrage aus, was reife Derivatketten in wichtigen Märkten wie China und Indien widerspiegelt. Das Wachstum in diesem Segment orientiert sich an der allgemeinen Industrieproduktion, mit begrenztem Potenzial für eine signifikante Expansion ohne neue Einführungen von Mehrwertprodukten.

Im Gegensatz dazu wird die Elektronik- und Halbleiterbranche bis 2031 voraussichtlich mit einer CAGR von 4,92 % wachsen. Fortgeschrittene Knotenfertigungsanlagen, die jeweils 30.000 Wafer pro Monat verarbeiten, benötigen jährlich 1.500–3.000 Tonnen ultrareiner Phosphorsäure, was die inkrementelle Nachfrage nach vorgelagertem Phosphortrichlorid antreibt. Die strengen Prüfanforderungen des Sektors erhöhen die Wechselkosten und fördern langfristige Abnahmevereinbarungen, die Kapazitätsinvestitionen in Regionen wie Südkorea, Taiwan, Arizona und Dresden unterstützen.

Geografische Analyse

Asien-Pazifik dominierte den Markt im Jahr 2025 mit einem Anteil von 56,12 %, angetrieben durch Chinas Rohstoffproduktion, Indiens expandierenden Pharmasektor und Südkoreas Halbleiterfortschritte. Es wird erwartet, dass die Region bis 2031 mit einer CAGR von 5,11 % wächst, unterstützt durch milliardenschwere Anreize für die Chip-Chemikalienproduktion und eine anhaltende Düngemittelnachfrage. Indische Unternehmen wie Rashtriya Chemicals und Coromandel erweitern ihre Phosphorsäurekapazität, um die Rückwärtsintegration zu verbessern und die Abhängigkeit von importierten Rohstoffen zu verringern.

Nordamerika verzeichnet ein moderates Wachstum, unterstützt durch Maßnahmen zur Förderung von Batteriematerialien und der inländischen Chip-Fertigung. Projekte wie Mosaics Louisiana-Initiative unterstreichen einen Trend zur Beschaffung aus verbündeten Nationen, obwohl großangelegte Gelbphosphor-Schmelzwerke in der Region weiterhin fehlen.

Europa konzentriert sich auf Kreislaufchemie-Initiativen, die bis 2029 10.000 Tonnen rückgewonnenen Weißphosphor liefern könnten. Diese Bemühungen zielen darauf ab, die Versorgungsresilienz zu stärken und gleichzeitig strengen Anforderungen zur Kohlenstoffoffenlegung gerecht zu werden.

Südamerika sowie der Nahe Osten und Afrika bleiben kleinere Märkte in Bezug auf Volumen und Anwendungsvielfalt. Megaprojekte in Ägypten und Jordanien zielen auf Düngemittel-Wertschöpfungsketten ab, aber die Verbindungen zu höherwertigen Chlorierungsplattformen befinden sich noch in einem frühen Stadium. Brasilien importiert weiterhin Phosphortrichlorid für die Herbizidproduktion, was seine Abhängigkeit von asiatischen Rohstoffzyklen verdeutlicht.

Wettbewerbslandschaft

Der Phosphortrichlorid-Markt ist mäßig fragmentiert, wobei zahlreiche asiatische Produzenten hauptsächlich über den Preis konkurrieren. Überkapazitäten und die zunehmende Einführung von Thionylchlorid erodieren die Gewinnmargen und veranlassen kleinere chinesische Akteure, Konsolidierungen oder den Marktaustritt in Betracht zu ziehen. Indische Unternehmen wie Excel Industries nutzen neue Kapazitäten und strengere chinesische Compliance-Kosten, um Exportmöglichkeiten zu sichern.

Die Produktion in elektronischer Qualität ist auf wichtige Akteure wie OCI, Prayon, ICL und LANXESS konzentriert, die über die notwendige Reinigungskompetenz und Qualifizierungsunterlagen verfügen, die von Halbleiterfertigungsanlagen benötigt werden. Diese Unternehmen halten Premiumpreise aufrecht, die bis zu fünfmal höher sind als bei Massenprodukten, was stabile Margen auch in Marktabschwüngen gewährleistet[2]LANXESS, "Übernahme des Phosphorgeschäfts von Solvay," lanxess.com. Strategische Möglichkeiten bestehen in Vor-Ort-Chlorierungskreisläufen, die gemeinsam mit Flammschutzmittel- oder Phosphit-Einheiten angesiedelt sind, um Frachtkosten zu senken und Hydrolyseverluste zu minimieren.

Im Markt ist eine technologische Divergenz erkennbar. Massenproduktionsanlagen setzen digitale Reaktoren für sicherere und effizientere kontinuierliche Betriebsabläufe ein, während LiPF₆-Spezialisten Mikrokanal-Reaktoren nutzen, um nahezu perfekte Stöchiometrie zu erreichen und korrosive Nebenprodukte einzudämmen. Europäische Kreislaufchemie-Initiativen stellen eine potenzielle langfristige Störung der Rohstoffversorgung dar, werden jedoch vor 2028 wahrscheinlich nicht über Pilotprojekte hinaus skalieren.

Marktführer in der Phosphortrichlorid-Branche

ICL

BASF

LANXESS

SANDHYA GROUP

Wynca Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: ICL und Orbia gingen eine Partnerschaft ein, um Kaliumtrichlorid speziell für Lithiumbatteriematerialien zu liefern, was den Fokus auf Energiespeicheranwendungen unterstreicht. Diese Zusammenarbeit ermöglichte es ICL und Orbia, die Elektrifizierung sowohl im Transport- als auch im stationären Bereich voranzutreiben und gleichzeitig die Produktion dieser wesentlichen Komponente in Nordamerika zu etablieren.

- Oktober 2023: Wynca Group schloss eine Partnerschaft mit einem europäischen Agrochemieunternehmen für die Lieferung von hochreinem Phosphortrichlorid (PCl₃). Die Vereinbarung steht im Einklang mit Wyncas globaler Marktexpansionsstrategie und konzentriert sich auf die Zwischenproduktherstellung für Pflanzenschutzmittel.

Berichtsumfang des globalen Phosphortrichlorid-Marktes

Phosphortrichlorid ist ein wesentliches industrielles chemisches Zwischenprodukt, das hauptsächlich bei der Herstellung von Herbiziden wie Glyphosat sowie in Agrochemikalien, Pharmazeutika und Flammschutzmitteln eingesetzt wird. Es ist eine giftige, korrosive und wasserreaktive Flüssigkeit, die typischerweise durch direkte Chlorierung hergestellt wird.

Der Phosphortrichlorid-Markt ist nach Reinheit/Qualität, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Reinheit/Qualität ist der Markt in technische/industrielle Qualität (≥ 99 %), hochreine Qualität (≥ 99,9 %) und ultrahohe Reinheit für elektronische Anwendungen (≥ 99,999 %) segmentiert. Nach Anwendung ist der Markt in Agrochemikalien (Herbizide, Insektizide usw.), Pharmazeutika, Kunststoffadditive und Stabilisatoren, Flammschutzmittel, Tenside und Reinigungsmittel, Metall- und Wasserbehandlungschemikalien sowie sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Chemikalien und Zwischenprodukte, Landwirtschaft, Pharmazeutika, Kunststoffe und Polymere, Elektronik und Halbleiter sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Phosphortrichlorid in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Technische/industrielle Qualität (größer als oder gleich 99 %) |

| Hochreine Qualität (größer als oder gleich 99,9 %) |

| Ultrahohe Reinheit für elektronische Anwendungen (größer als oder gleich 99,999 %) |

| Agrochemikalien (Herbizide, Insektizide usw.) |

| Pharmazeutika |

| Kunststoffadditive und Stabilisatoren |

| Flammschutzmittel |

| Tenside und Reinigungsmittel |

| Metall- und Wasserbehandlungschemikalien |

| Sonstige Anwendungen |

| Chemikalien und Zwischenprodukte |

| Landwirtschaft |

| Pharmazeutika |

| Kunststoffe und Polymere |

| Elektronik und Halbleiter |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reinheit/Qualität | Technische/industrielle Qualität (größer als oder gleich 99 %) | |

| Hochreine Qualität (größer als oder gleich 99,9 %) | ||

| Ultrahohe Reinheit für elektronische Anwendungen (größer als oder gleich 99,999 %) | ||

| Nach Anwendung | Agrochemikalien (Herbizide, Insektizide usw.) | |

| Pharmazeutika | ||

| Kunststoffadditive und Stabilisatoren | ||

| Flammschutzmittel | ||

| Tenside und Reinigungsmittel | ||

| Metall- und Wasserbehandlungschemikalien | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Chemikalien und Zwischenprodukte | |

| Landwirtschaft | ||

| Pharmazeutika | ||

| Kunststoffe und Polymere | ||

| Elektronik und Halbleiter | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Phosphortrichlorid-Markt?

Der Phosphortrichlorid-Markt beläuft sich im Jahr 2026 auf 1,80 Milliarden USD und ist auf Kurs, bis 2031 einen Wert von 2,18 Milliarden USD zu erreichen.

Welche Reinheit/Qualität wächst bis 2031 am schnellsten?

Die ultrahohe Reinheit für elektronische Anwendungen wächst bis 2031 mit einer CAGR von 4,33 %, angetrieben durch die Halbleiternachfrage.

Warum ist Asien-Pazifik die dominierende Region?

Die Region kontrolliert die Gelbphosphor-Rohstoffversorgung, beherbergt wichtige Agrochemikalien- und Halbleiterzentren und erweitert die Kapazitäten in Indien, China und Südkorea.

Wie beeinflussen regulatorische Trends die Nachfrage?

Halogenfreie Vorschriften in Elektronik und Fahrzeugen beschleunigen die Substitution hin zu phosphorbasierten Flammschutzmitteln und steigern die Verwendungsraten in Hochleistungspolymeren.

Seite zuletzt aktualisiert am: