Fluorchemikalien-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 5.25 Millionen Tonnen |

| Marktvolumen (2031) | 6.55 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fluorchemikalien-Marktanalyse von Mordor Intelligence

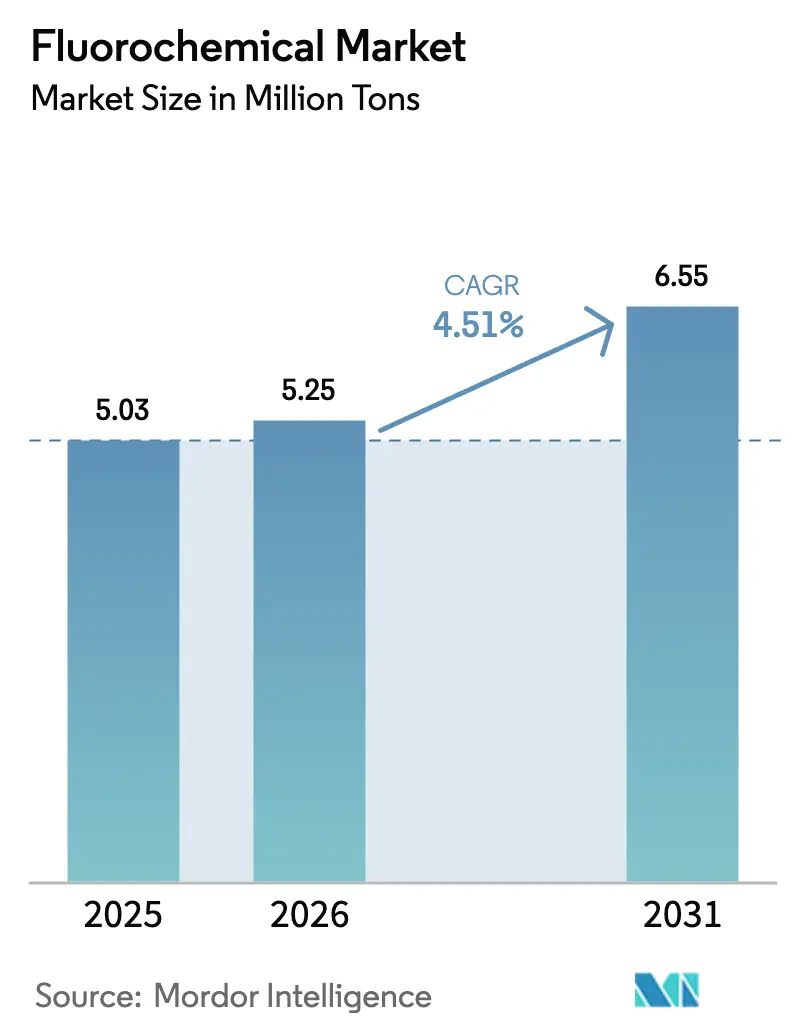

Die Größe des Fluorchemikalien-Marktes soll von 5,03 Millionen Tonnen im Jahr 2025 auf 5,25 Millionen Tonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 6,55 Millionen Tonnen bei einem CAGR von 4,51 % über den Zeitraum 2026–2031 erreichen. Gesunde Halbleiter-Kapitalausgaben, politisch getriebene Kältemittel-Ausstiegsprogramme und eine wachsende medizinische Nachfrage halten den Fluorchemikalien-Markt trotz PFAS-bedingter Gegenwinds auf einem Aufwärtskurs. Die Aufnahme von Ätzgasen in neuen Fertigungsanlagen in Arizona, Texas, Taiwan und Südkorea liefert einen Hochreinheits-Umsatzstrom, der schrumpfende Legacy-HFKW-Volumina ausgleicht. Die beschleunigte Ausdehnung der Kühlkette in Indien, den ASEAN-Ländern und den Golfstaaten hält die Erstinstallationsnachfrage aufrecht, während die Einführung von R-1234yf im Automobilbereich einen mehrjährigen Ersatzzyklus für Fahrzeugklimaanlagen sichert. Die Rohstoffvolatilität bei Flussspat und die regulatorische Unsicherheit rund um die PFAS-Eindämmung belasten die Margen, doch vertikale Integration und Recyclinginitiativen ermöglichen es führenden Anbietern, die Rentabilität im Fluorchemikalien-Markt zu verteidigen.

Wichtigste Erkenntnisse des Berichts

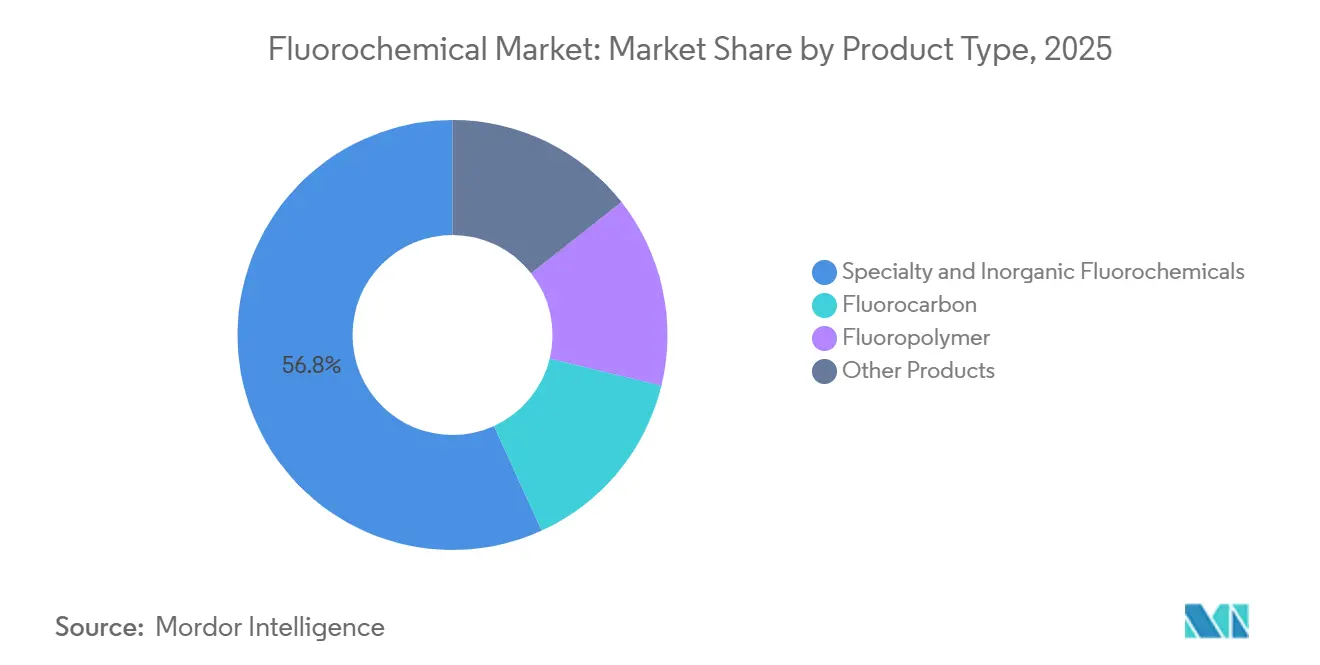

- Nach Produkttyp führten Spezial- und anorganische Fluorchemikalien mit einem Anteil von 56,81 % am Fluorchemikalien-Markt im Jahr 2025; Fluorpolymere werden bis 2031 voraussichtlich mit einem CAGR von 8,65 % wachsen.

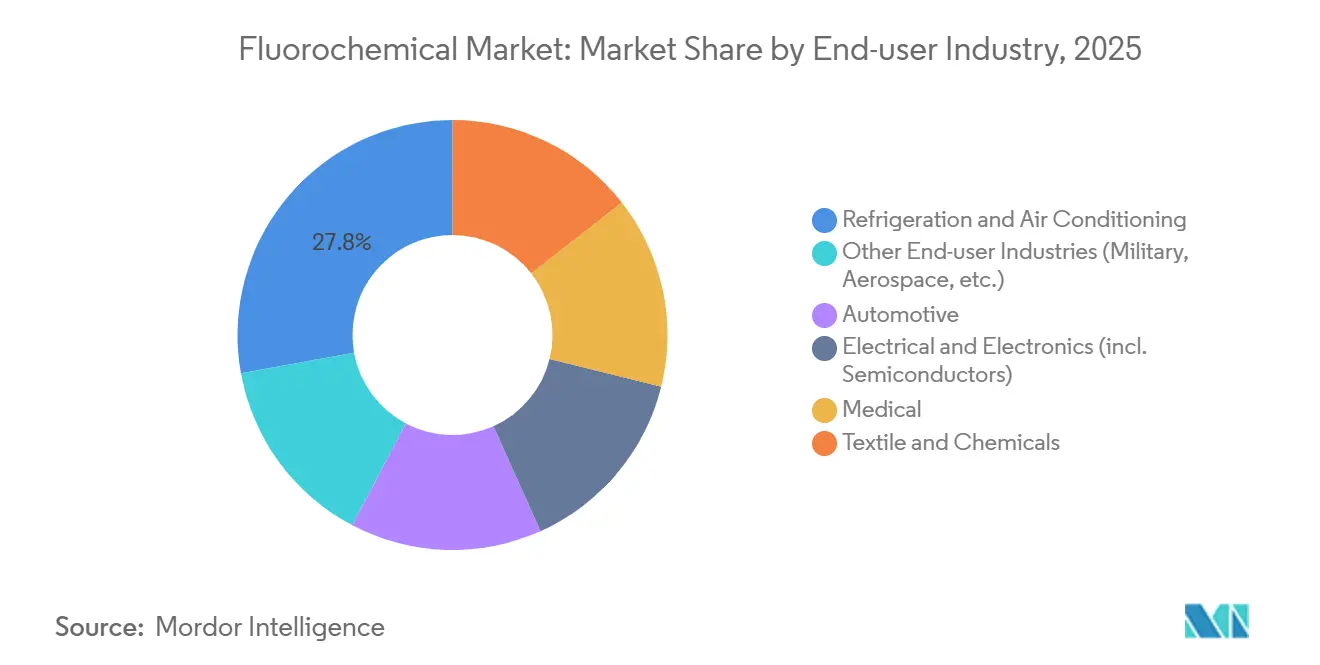

- Nach Endverbraucherbranche hielt Kühlung und Klimatisierung 27,84 % der Fluorchemikalien-Marktgröße im Jahr 2025; das Segment der medizinischen Endverbraucherbranche entwickelt sich mit einem CAGR von 5,95 % bis 2031.

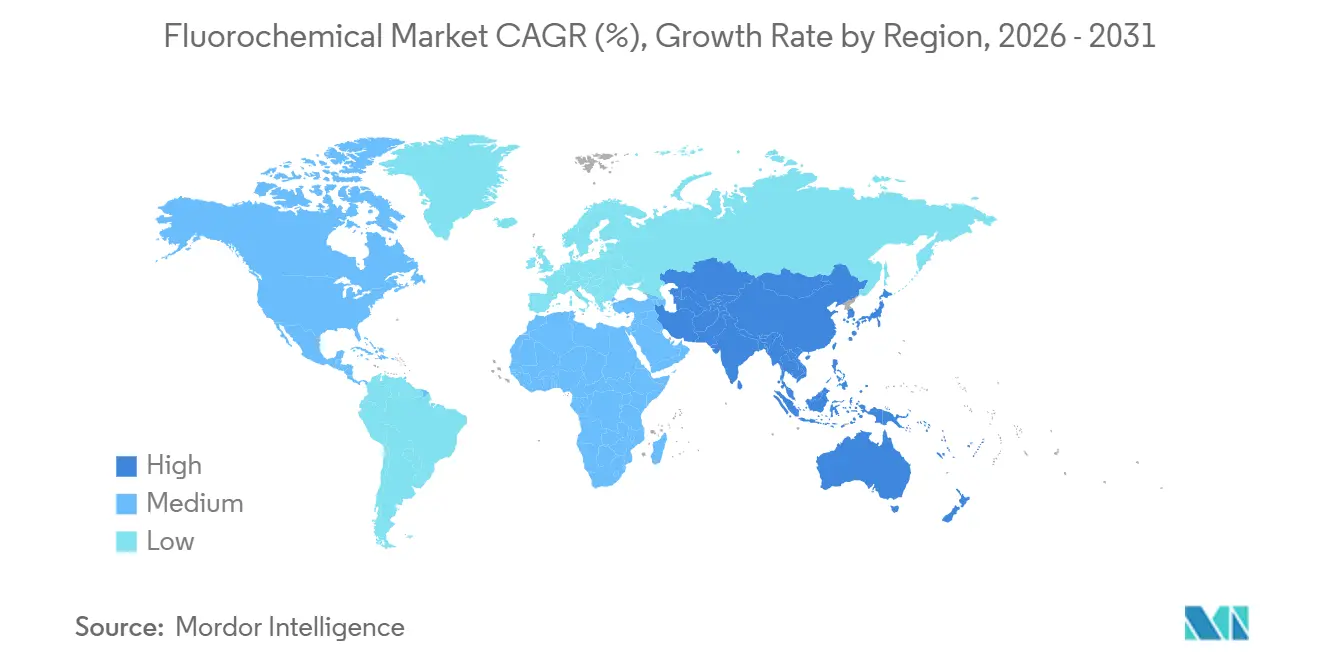

- Nach Geografie entfiel auf Asien-Pazifik 61,52 % des Fluorchemikalien-Marktes im Jahr 2025; dieselbe Region wird bis 2031 den schnellsten CAGR von 4,88 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Fluorchemikalien-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HVAC- und Kühlketten-Ausbau in Schwellenländern | +1.2% | Asien-Pazifik (Indien, ASEAN), Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsender Übergang zu HFKO-Kältemitteln mit niedrigem Treibhauspotenzial | +0.9% | Global, mit EU und Nordamerika als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Halbleiterboom in Ostasien treibt Hochreinheitsnachfrage | +0.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrofahrzeug-Batteriechemien übernehmen fluorierte Bindemittel und Salze | +0.7% | Global, konzentriert in China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Wasserstoffturbinen, die Fluorpolymer-Dichtungen für extrem hohe Temperaturen benötigen | +0.3% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

HVAC- und Kühlketten-Ausbau in Schwellenländern

Die Ausgaben für Kühlinfrastruktur in Indien steigen bis 2032 auf 47,4 Milliarden USD, angetrieben durch staatliche Programme zur Reduzierung von Nachernteverlusten. Neue Lagerhäuser und Supermärkte in Thailand, Vietnam und Indonesien folgen ähnlichen Entwicklungen, wenn auch unter weniger strengen Effizienzvorschriften, sodass Kältemittelgemische mit mittlerem Treibhauspotenzial noch zwei bis drei Jahre relevant bleiben. Die Golfstaaten unterstützen Ernährungssicherheitsziele mit gekühlten Lagerhäusern, die werkseitig befüllte HFKO-Systeme bevorzugen, um Kigali-Quotenstrafen zu vermeiden, was die Geräteaustauschzyklen verkürzt. Diese Installationen fügen dem Fluorchemikalien-Markt ein stetiges Volumen hinzu, da jede Split-Klimaanlage typischerweise ein bis zwei Kilogramm Kältemittel enthält, während gewerbliche Kühlräume fünf bis zehn Kilogramm fassen. Strenge städtische Brandschutzvorschriften verzögern die Einführung von Propan in dicht besiedelten Städten und verlängern die Nachfrage nach Fluorkohlenwasserstoff-Optionen weiter.

Wachsender Übergang zu HFKO-Kältemitteln mit niedrigem Treibhauspotenzial

Die EU-Verordnung 2024/573 und der U.S. AIM Act erzwingen gemeinsam eine 85-prozentige HFKW-Reduzierung vor 2036 und beschleunigen die Einführung von R-1234yf und R-1234ze in Fahrzeugen und Kältemaschinen. Leichte Nutzfahrzeuge in der EU, den USA, Japan und Südkorea sind bis 2025 fast vollständig auf R-1234yf umgestellt, doch das Produkt wird weiterhin zu etwa dem Dreifachen des Preises des auslaufenden R-134a gehandelt, da die Produktion auf zwei Patentinhaber konzentriert ist. Gewerbliche HVAC-Nachrüstungen bevorzugen R-513A, erfordern jedoch häufig Schmierstoff- und Dichtungsaufrüstungen, die die Amortisationszeiten verlängern. Chinesische Automobilhersteller setzen für den Inlandsmarkt weiterhin auf R-32 und verschieben einen breiten HFKO-Übergang, bis Exportkonformitätsanforderungen gegen Ende des Jahrzehnts greifen. Natürliche Kältemittelinstallationen, insbesondere transkritische CO₂-Supermärkte, gewinnen in Europa weiter Marktanteile, doch höhere Energiekosten und regulatorische Verzögerungen in Nordamerika verlangsamen ähnliche Substitutionstrends.

Halbleiterboom in Ostasien treibt Hochreinheitsnachfrage

Der laufende Bau von Fertigungsanlagen durch TSMC, Samsung und Intel soll bis 2027 monatlich 1,2 Millionen Wafer-Starts hinzufügen und die Nachfrage nach NF₃ und CF₄ steigern, die Reinheitsstandards von 99,999 % erfüllen müssen. Chinas Vorstoß zur lokalen Halbleiter-Eigenversorgung vervielfacht den Bedarf an Plasmagasen für reife Knoten trotz Exportkontrollhürden. Recyclinginitiativen im Rahmen des SEMI-F-Gas-Programms 2024 sind noch nicht ausreichend eingesetzt, sodass die Nachfrage nach Frischgas anhält und dem Fluorchemikalien-Markt direkt zugute kommt[1]SEMI, "SEMI startet F-Gas-Minderungsinitiative," semi.org. Japan und Südkorea verschärften 2025 die Einfuhrgenehmigungen, was Hersteller wie Daikin und AGC dazu veranlasste, die Gasproduktion in der Nähe von Cluster-Hubs anzusiedeln, um die Versorgungskontinuität bei geopolitischen Störungen zu gewährleisten.

Elektrofahrzeug-Batteriechemien übernehmen fluorierte Bindemittel und Salze

PVDF-Bindemittel und LiPF₆-Salz zusammen machen nur 2 %–3 % der Batteriemasse aus, liefern jedoch kritische Haftung und Ionenleitfähigkeit. China beherbergt nahezu 70 % der weltweiten PVDF-Kapazität und den Großteil der LiPF₆-Produktion, was ein Beschaffungsrisiko für westliche Zellhersteller schafft. Arkema und Solvay bauen Produktionslinien in Kentucky und Belgien aus, doch die Kapitalintensität von über 500 Millionen USD pro 50 kt verlangsamt die Diversifizierung. Festkörper-Roadmaps könnten die LiPF₆-Volumina nach 2030 reduzieren, doch herkömmliche Flüssigzellen-Designs werden den Prognosezeitraum dominieren und den Fluorchemikalien-Markt durch Batteriewachstum stützen. Die zunehmende Verbreitung von FEC-Additiven erhöht den Fluorgehalt pro Kilowattstunde weiter.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale PFAS-Regulierungsverschärfung | −0.6% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Flussspat-Rohstoffversorgung | −0.4% | Global, mit importabhängigen Regionen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Einführung natürlicher Kältemittel und fluorfreier Lösungsmittel | −0.3% | Europa führend, Nordamerika und Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale PFAS-Regulierungsverschärfung

Im April 2024 legte die U.S. EPA Grenzwerte von 4 ppt für PFOA und PFOS im Trinkwasser fest, was CERCLA-Haftung auslöste und Hersteller Sanierungsvergleichen aussetzt, die 10 Milliarden USD übersteigen können[2]U.S. EPA, "Nationale primäre Trinkwasserverordnung für PFAS," epa.gov. Der umfassende PFAS-Beschränkungsvorschlag der EU wurde 2025 zur abschließenden Stellungnahme vorgelegt; Ausnahmen für Chips und Medizinprodukte bleiben ungewiss und verzögern Investitionsentscheidungen. Deutschland verlangt nun den Nachweis der Eindämmung an Fluorchemikalien-Standorten, was die Betriebskosten erhöht, während Japan Überwachungsrichtlinien herausgegeben hat, die strengere Vorschriften ankündigen. Halbleiter- und Medizintechnik-Interessengruppen argumentieren, dass PTFE und andere Fluorpolymere keine Substitute haben, doch der öffentliche Druck erschwert Genehmigungsverfahren und belastet den Fluorchemikalien-Markt.

Volatilität der Flussspat-Rohstoffversorgung

China liefert bis zu 65 % des weltweiten Flussspats, und Exportquotenänderungen oder Umweltinspektionen in der Inneren Mongolei treiben die Lieferpreise regelmäßig um 30 %–40 % in die Höhe. Die Mongolei und Mexiko bieten Alternativen, doch die Volumina können einen anhaltenden chinesischen Rückgang nicht vollständig ausgleichen, und der Landtransport fügt zweistellige Logistikaufschläge hinzu. Neue Minen in Südafrika und Kenia befinden sich noch in der Genehmigungsphase, während westliche Fluorwasserstoff-Anlagen aufgrund von Vorschriften für gefährliche Stoffe mit Standortproblemen konfrontiert sind. Langfristige Abnahmeverträge helfen integrierten Großunternehmen, Rohstoffe zu sichern, reduzieren jedoch die Spotliquidität für kleinere Akteure, erhöhen Markteintrittsbarrieren und bringen Kostenunsicherheit in den Fluorchemikalien-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fluorpolymere übertreffen Legacy-Kältemittel

Fluorpolymere werden bis 2031 voraussichtlich mit einem CAGR von 8,65 % wachsen, was nahezu dem Doppelten des Gesamtwachstums des Fluorchemikalien-Marktes entspricht. Spezial- und anorganische Produkte hielten 2025 einen Anteil von 56,81 % am Fluorchemikalien-Markt, da Halbleitergase und Pharmavorprodukte weiterhin Premiumnischen dominieren. PTFE bleibt der Volumenführer aufgrund seiner unübertroffenen chemischen Beständigkeit in Dichtungen und Flachdichtungen, während die Bindemittelrolle von PVDF in Elektrofahrzeugbatterien mit zweistelligen Wachstumsraten voranschreitet, die die Fluorchemikalien-Marktgröße für Batteriematerialien erhöhen. Fluorelastomere erzielen die höchsten Preise pro Kilogramm aufgrund von Luft- und Raumfahrt- sowie Motorraum-Spezifikationen, die keine Substitution tolerieren.

Der Wachstumsimpuls bei PTFE und PVDF steht im Gegensatz zu schrumpfenden HFKW-Volumina unter Kigali-Quoten. Die HFKO-Einführung gleicht diese Kontraktion nur teilweise aus, sodass die Gesamtnachfrage nach Fluorkohlenwasserstoffen flach bis leicht rückläufig bleibt. Chinas beschleunigte PVDF- und PTFE-Expansionen führen zu einem Überangebotrisiko, wenn PFAS-Importregeln in Europa oder den Vereinigten Staaten verschärft werden, doch niedrige Kosten und eigener Flussspat halten chinesische Volumina wettbewerbsfähig. „Sonstige Produkte”, insbesondere fluorierte Tenside, stehen unter der härtesten regulatorischen Prüfung und könnten bei Inkrafttreten umfassender PFAS-Verbote tatsächlich schrumpfen.

Nach Endverbraucherbranche: Medizinsegment beschleunigt sich bei reifender Kühlung

Kühlung und Klimatisierung hielt 2025 einen Anteil von 27,84 % an der Fluorchemikalien-Marktgröße, doch die Substitution durch natürliche Kältemittel und verbesserte Energieeffizienz verlangsamen das inkrementelle Volumen. Medizinprodukte wachsen mit einem CAGR von 5,95 %, angeführt von PTFE-Gefäßprothesen, PVDF-Stentbeschichtungen und Fluorpolymer-Kathetern, die Biokompatibilität und Sterilisationsbeständigkeit nutzen. Die Halbleiternachfrage steigt weiterhin stetig, da Fertigungsanlagen hochreines NF₃ und PTFE-Drahtummantelung verbrauchen, was den Fluorchemikalien-Markt zwischen Elektronik- und Medizinwachstumsvektoren ausgewogen hält.

Die Automobilnachfrage befindet sich im Wandel: Flotten mit Verbrennungsmotoren benötigen weiterhin HFKO-Fahrzeugklimaanlagen, während die Einführung von Elektrofahrzeugen die Nutzung auf PVDF-Bindemittel und LiPF₆-Salz verlagert. Textil- und Outdoor-Bekleidungshersteller stellen fluortelomere DWR-Beschichtungen im Rahmen unternehmerischer Nachhaltigkeitsverpflichtungen ein und reduzieren den Verbrauch in dieser Nische. Luft- und Raumfahrt- sowie Militärnutzer bleiben stabil dank missionskritischer Ausnahmen, die Fluorelastomer- und PTFE-Anwendungen vor regulatorischen Verboten schützen.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 61,52 % am Fluorchemikalien-Markt und wird bis 2031 voraussichtlich einen CAGR von 4,88 % verzeichnen. Chinas vertikal integrierte Großunternehmen nutzen eigenen Flussspat und Fluorwasserstoff, um ihre Kostenführerschaft zu verteidigen, während Indiens Kühlketten-Ausbau im Wert von 47,4 Milliarden USD die HFKW- und R-32-Nachfrage steigert. Japan und Südkorea importieren nach Kapazitätsverlagerungen nach China mehr hochreine Gase, was Rückverlagerungsanreize schafft, die die regionalen Fluorchemikalien-Marktvolumina ab 2027 steigern könnten.

Nordamerika belegte 2025 den zweiten Platz, gestützt durch Halbleiter-Megaprojekte in Arizona, Texas und Ohio sowie durch die obligatorische R-1234yf-Einführung in Fahrzeugen. Genehmigungsverzögerungen und Arbeitskräftemangel verzögern neue Fertigungsanlagen-Starts leicht und dämpfen das kurzfristige Volumen, doch sobald diese in Betrieb sind, wird der zusätzliche NF₃- und CF₄-Bedarf den regionalen Fluorchemikalien-Markt wesentlich vergrößern. Kanadas Ölsandverarbeitung und Luft- und Raumfahrtproduktion stützen die PTFE- und Fluorelastomernachfrage, während Mexiko seine Rolle als Flussspat-Lieferant für US-amerikanische Fluorwasserstoff-Anlagen stärkt.

Europas Anteil sank, da F-Gas-Quoten neue HFKW-Verkäufe einschränkten und PFAS-Compliance-Kosten Kapazitätserweiterungen abschreckten. Hersteller konzentrieren sich nun auf hochmargige Spezialnischen und Fluorpolymer-Recycling und nutzen regulatorische Ausnahmen für Luft- und Raumfahrt sowie Medizinprodukte. Südamerika sowie Naher Osten und Afrika bleiben kleinere Märkte, verzeichnen jedoch überdurchschnittliches Wachstum, unterstützt durch Kühlinfrastruktur, Fernkälteprojekte und steigende Lebensstandards, die die Erstanschaffung von Haushaltsgeräten ankurbeln.

Regulatorisches Umfeld

Die Regulierung wird sowohl bei klimawirksamen Fluorkohlenwasserstoffen als auch bei persistenten PFAS-Chemikalien verschärft, wodurch Compliance-, Berichts- und Eindämmungsanforderungen zunehmend die gesamte Fluorchemie-Wertschöpfungskette durchdringen. In der EU wird der Fluorchemikalienmarkt durch den F-Gas-Rahmen und einen REACH-getriebenen PFAS-Prozess geprägt: Die ECHA-Ausschüsse erreichten im März 2026 wichtige Meilensteine, wobei der RAC am 2. März 2026 seine endgültige Stellungnahme verabschiedete und der SEAC am 10. März 2026 einer Stellungnahmeentwurf zustimmte, gefolgt von einer 60-tägigen Konsultation, die am 26. März 2026 für den von den Behörden aus den Niederlanden, Deutschland, Dänemark, Norwegen und Schweden eingereichten Gruppenbeschränkungsvorschlag eingeleitet wurde. Separat verabschiedete die Europäische Kommission im Oktober 2025 eine Beschränkung von PFAS in Feuerlöschschäumen, was auf eine kurzfristigere Verschärfung bei ausgewählten PFAS-Anwendungen hindeutet, während umfassendere Ausnahmeregelungen weiter diskutiert werden.

In den Vereinigten Staaten konzentrieren sich die Maßnahmen der EPA zunehmend auf PFAS-Berichterstattung, Wasser und nachgelagerte Haftung. Gemäß TSCA Section 8(a)(7) verpflichtete die EPA Hersteller und Importeure von PFAS oder PFAS-haltigen Artikeln seit 2011, Identität, Verwendungen und Mengen zu melden, wobei das Einreichungsfenster am 11. Juli 2025 geöffnet wurde; Fristen umfassen den 11. Januar 2026 für die meisten Hersteller und den 11. Juli 2026 für kleine Unternehmen, die PFAS-haltige Artikel importieren. Zusätzlich veröffentlichte die EPA am 20. Mai 2026 einen Vorschlag zur Aufhebung bestimmter SDWA-Festlegungen für vier PFAS-Substanzen (PFHxS, PFNA, HFPO-DA und eine Mischung einschließlich dieser plus PFBS), was kurzfristige Unsicherheit für bestimmte Trinkwasserpflichten schafft, während sich die breitere regulatorische Entwicklung bei PFAS weiter verschärft.

Wertschöpfungskettenanalyse

Die Fluorchemie-Wertschöpfungskette beginnt mit vorgelagerten mineralischen und anorganischen Vorprodukten (insbesondere Flussspat für Fluorwasserstoffsäure), führt über Fluorierung und Synthese zu Fluorkohlenstoffen, Fluorpolymeren sowie Spezial- und anorganischen Fluorchemikalien und geht dann weiter zu Reinigung, Compoundierung, Verpackung und Vertrieb an Endanwender wie Kühlung und Klimatisierung, thermisches Management in der Automobilindustrie, Halbleiter, Medizinprodukte und industrielle Verarbeitung. Ein zentrales strukturelles Merkmal ist die Prämie auf ultrahochreine Qualitäten für die Elektronik (zum Beispiel Ätz- und Kammerreinigungsgase) und Spezialfluorpolymere, die dedizierte Reinigung, Zylinderlogistik und Qualifizierungszyklen erfordern, welche die Wechselkosten erhöhen und Lieferanten mit integrierten Fähigkeiten begünstigen.

Regulatorische Compliance und Emissionskontrolle sind zu zentralen Knotenpunkten in der Kette geworden und beeinflussen die Rohstoffbeschaffung, Produktionskontrollen und die nachgelagerte Rückverfolgbarkeit. In Europa deutet die Arbeit der Branchenverbände darauf hin, dass das inländische Fluorpolymer-Angebot strukturell begrenzt ist: Die Nachfrage lag 2025 bei rund 56.500 Tonnen, während die inländische Produktion bei rund 14.500 Tonnen (etwa 25 %) lag, wodurch Importe die Differenz decken müssen und die Exponierung gegenüber Handels-, Logistik- und Politikverschiebungen zunimmt. Freiwillige Initiativen wie das Fluoropolymers Product Group (FPG) Manufacturing Programme (gegründet 2023, mit für 2026 geplanten Fortschrittsberichten) treiben strengere Emissionskontrollen voran, während Studien zeigen, dass PFAS-haltige Komponenten in Anlagenausrüstungen der chemischen Fertigung weit verbreitet sind, wo Ersatzstoffe für viele kritische Aufgaben technisch nicht machbar sind. Haftungs- und Sanierungsdynamiken beeinflussen auch die langfristige Vertragsgestaltung und Lieferantenqualifizierung, einschließlich der Vergleichsvereinbarung von Chemours, DuPont und Corteva mit dem Bundesstaat New Jersey vom August 2025, die das Risikomanagement und die Kostenzuordnung für Altlasten-PFAS-Probleme neu gestaltete.

Wettbewerbslandschaft

Der Fluorchemikalien-Markt ist mäßig konsolidiert. Der Erfolg in der Fluorchemikalien-Branche hängt zunehmend von der Fähigkeit der Unternehmen ab, nachhaltige Lösungen zu liefern und gleichzeitig die Kosteneffizienz aufrechtzuerhalten. Führende Marktteilnehmer tätigen erhebliche Investitionen in Produkte der nächsten Generation, die darauf ausgelegt sind, die Umweltauswirkungen zu reduzieren, angetrieben durch sich entwickelnde Vorschriften zu Treibhausgasemissionen. Diese Unternehmen priorisieren auch wachstumsstarke Anwendungssegmente, indem sie gezielte Forschungs- und Entwicklungsanstrengungen lenken. Der Aufbau starker Beziehungen zu Endverbrauchern durch technischen Support und maßgeschneiderte Lösungen ist unerlässlich geworden, um Marktanteile zu erhalten. Die effektive Navigation komplexer regulatorischer Rahmenbedingungen und die Sicherstellung widerstandsfähiger Lieferketten werden entscheidend für den langfristigen Geschäftserfolg sein.

Aufstrebende Akteure können ihre Marktposition stärken, indem sie sich auf Nischenanwendungen und regionale Märkte konzentrieren, wo sie starke Kundenbeziehungen aufbauen und spezialisiertes Fachwissen entwickeln können. Erfolgsfaktoren umfassen die Bereitstellung innovativer Lösungen zur Bewältigung spezifischer Branchenherausforderungen, den Aufbau effizienter Vertriebsnetze und die Aufrechterhaltung von Produktionsflexibilität. Darüber hinaus müssen Unternehmen die wachsende Bedeutung von Nachhaltigkeitsnachweisen und Umweltkonformität bei der Beeinflussung von Kundenentscheidungen erkennen. Die Zukunft des Marktes wird von der Fähigkeit der Akteure abhängen, Umweltaspekte mit Leistungsanforderungen in Einklang zu bringen und gleichzeitig Risiken im Zusammenhang mit der Substitution durch alternative Materialien und Technologien zu mindern. Strategische Partnerschaften mit Forschungseinrichtungen und Technologieanbietern werden eine zunehmend bedeutende Rolle bei der Aufrechterhaltung von Wettbewerbsvorteilen spielen.

Marktführer der Fluorchemikalien-Branche

The Chemours Company

Daikin Industries, Ltd.

Honeywell International Inc.

3M

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Höherwertige, anwendungsspezifische Fluorchemikalien bleiben eine sichtbare Marktlücke, da Lieferanten Kapazitäten, Partnerschaften und technischen Support an Endmärkten ausrichten, die Leistung und Reinheit statt Rohstoffvolumen priorisieren. Halbleiterbezogene Materialien liefern einen konkreten Nachfrageimpuls: Daikin gab Pläne bekannt, die Kapazität für Perfluorelastomere (FFKM) in seinem Werk Kashima in Japan zu erweitern, mit Fokus auf die Halbleiternachfrage und Fertigstellung geplant für August 2026. Dieser Plan unterstützt die Nachfrage nach Spezialfluorpolymeren und Elastomeren, die in Dichtungen, Gaskets und hochtemperaturbeständigen, chemisch aggressiven Fab-Umgebungen eingesetzt werden, wo Qualifizierungs- und Verfügbarkeitsanforderungen Premiumpreise und lange Kundenqualifizierungszyklen unterstützen.

Ein zweites Chancenfeld sind fluorierte Flüssigkeiten und angrenzende Chemien im Zusammenhang mit Kühlung und Elektrifizierung der nächsten Generation, zusammen mit einer Portfolioumgestaltung im Rahmen von Kältemittelrichtlinien und Quotensystemen. Chemours unterzeichnete eine gemeinsame Entwicklungsvereinbarung mit 2CRSi (Februar 2026), um den Einsatz von Opteon-Zweiphasen-Immersionskühlflüssigkeit für Hochdichte-Server zu beschleunigen, wodurch fluorierte dielektrische Flüssigkeiten mit den im Berichtsumfang genannten Anforderungen an das thermische Management von Rechenzentren verknüpft werden. Separat deuten Kapazitäts- und Finanzierungsschritte in Indien und bei indischen Herstellern auf aktive Investitionsbereiche bei Kältemitteln und wertschöpfenden Fluorchemikalien hin: Gujarat Fluorochemicals Limited gab strategische Absichten bekannt, die Kältemittelkapazität einschließlich R134a zu erweitern (Juni 2026), und TANFAC beschaffte rund 423,5 Mrd. Rs über eine Qualified Institutional Placement und einen vorgeschlagenen Vorzugsausgabe (Juli 2026), um die Expansion bei R-32 und anderen wertschöpfenden Fluorchemikalien zu beschleunigen. Diese Maßnahmen erfolgen parallel zu PFAS-Compliance- und Berichtspflichten, die Hersteller zu strengerem Emissionsmanagement, verbessertem Produktverantwortungsmanagement und einer selektiveren Endanwendungsausrichtung drängen, wo Ausnahmeregelungen, Kritikalität und technische Substituierbarkeit eine fortgesetzte Versorgung unterstützen.

Aktuelle Branchenentwicklungen

- April 2026: Daikin Industries, Ltd. skizzierte eine Erweiterung der Produktionskapazität für Perfluorelastomere (FFKM) in seinem Werk Kashima in Japan, ausgerichtet auf die Nachfrage der Halbleiterindustrie, mit Fertigstellung geplant für August 2026. Der Schritt stärkt das Angebot an hochspezifizierten Dichtungsmaterialien, die in fortschrittlichen Fabs verwendet werden, wo Qualifizierungszyklen und Zuverlässigkeitsanforderungen Hersteller mit gesicherter Kapazität und Prozesskontrolle belohnen.

- Oktober 2025: Daikin Industries verpflichtete sich zu 800 Millionen USD, um die PTFE- und FEP-Produktion in Decatur, Alabama, um 40 % zu erweitern, einschließlich Abscheidungsanlagen, die die Emissionen fluorierter Gase um 50 % senken sollen. Die Investition erhöht den Maßstab bei Kern-Fluorpolymeren und richtet die Produktion an den zunehmend strengen Emissionserwartungen in der gesamten Fluorchemie-Fertigung aus.

- Juli 2025: Honeywell unterzeichnete eine mehrjährige Vereinbarung über 500 Millionen USD zur Lieferung von ultrahochreinem NF3 und CF4 an Samsung-Fabs, einschließlich gemeinsamer Arbeiten an Plasmagasen der nächsten Generation mit niedrigem GWP. Der Vertrag unterstützt eine sichere Beschaffung von hochreinen Elektronikgasen und stärkt die Positionierung des Lieferanten in der halbleitergetriebenen Nachfrage, die den Druck auf traditionelle Kältemittel ausgleicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Fluorchemikalienmarkt die kommerzielle Produktion und den Verbrauch fluorierter chemischer Produkte, die in industriellen und Verbraucher-Endanwendungen eingesetzt werden, erfasst als physisches Volumen, um Vergleiche über Regionen hinweg konsistent zu halten.

Umfangsausschlüsse: Wir behandeln nachgelagerte Fertigprodukte nicht als Fluorchemikalien, wenn die fluorierte Chemie nur ein geringfügiger Zusatzstoff in einem fertigen hergestellten Produkt ist.

Übersicht der Segmentierung

- Nach Produkttyp

- Fluorkohlenwasserstoff

- HFKW

- HFKO

- HFCKW

- Fluorpolymer

- PTFE

- PVDF

- PCTFE

- Fluorelastomere

- Sonstige

- Spezial- und anorganische Fluorchemikalien

- Sonstige Produkte

- Fluorkohlenwasserstoff

- Endverbraucherbranche

- Kühlung und Klimatisierung

- Automobil

- Elektro und Elektronik (einschl. Halbleiter)

- Medizin

- Textil und Chemikalien

- Sonstige Endverbraucherbranchen (Militär, Luft- und Raumfahrt usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die erste Sicht auf Angebot, Nachfrage und Handelsströme für fluorierte Chemien zu erstellen und anschließend Leitplanken für Volumina nach Endverbrauchsnachfrage festzulegen. Wir stützten uns auf öffentliche statistische Reihen und regulatorische Referenzen, die eng mit diesem Markt verbunden sind, wie USGS-Mineraliendaten für Flussspat und säurehaltigen Fluorit, UN-Comtrade-Handelsstatistiken für wichtige Fluorchemikalien- und Rohstoffcodes, die Seiten der US-EPA und ECHA zu fluorierten Substanzen und PFAS-bezogenen Maßnahmen sowie UNEP- oder Kigali-Amendment-Dokumentation zu Kältemittel-Ausstiegsplänen.

Wir überprüften außerdem Geschäftsberichte, Investorenpräsentationen und Notizen zu Ergebnistelefonkonferenzen von Unternehmen, um Kapazitätsveränderungen, Auslastungssignale und Verschiebungen im Anwendungsmix zu verstehen, die Versandvolumina beeinflussen können. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Intelligence, Patente und Import-/Exportdaten auf Sendungsebene genutzt, um Gegenprüfungen zu beschleunigen und kleine Datenlücken zu schließen, ohne die Kernlogik zu verändern. Die hier aufgeführten Schreibtischquellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden verwendet, um Datenpunkte im Verlauf des Forschungszyklus zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung wurde durchgeführt, um die Schreibtischannahmen zu Volumenaufteilungen, Produktsubstitution und dem Tempo des Kältemittelübergangs zu überprüfen, bevor das Modell fertiggestellt wurde. Wir sprachen mit einer Mischung aus Herstellern, Distributoren und nachgelagerten Käufern in den wichtigsten Verbraucherregionen, damit Preisrichtung, Angebotsverknappung und Endverbrauchsnachfragesignale zu einem konsistenten Satz von Annahmen zusammengeführt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 12 % | APAC: 50 % |

| Mid-Tier: 56 % | Funktions-/Abteilungsleiter: 34 % | EMEA: 30 % |

| Kleinere Anbieter: 14 % | Manager: 54 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde als nachfragegetriebenes Modell aufgebaut, bei dem Endverbrauchsaktivität und Adoptionsfaktoren genutzt werden, um den adressierbaren Volumenpool zu rekonstruieren, der dann in das Gesamtmarktvolumen umgewandelt wird. In der Praxis umfassten die wichtigsten Nachfrageanker Ersatz- und Neuinstallationsaktivitäten bei Kühlung und Klimatisierung, Adoptionsmuster bei der Fahrzeugkühlung, Indikatoren für die Halbleiter- und Elektronikproduktion für hochreine Anwendungen sowie industrielle Verarbeitungszyklen, die Spezial-Fluorzwischenprodukte betreffen.

Um die Gesamtzahlen realistisch zu halten, wurden selektive Bottom-up-Näherungen als Kontrollen genutzt, wie Kapazitäts- und Auslastungszusammenfassungen für wichtige Produktfamilien, gestichprobte Versandvolumina in Handelsströmen und Plausibilitätsprüfungen von Volumen zu Umsatz anhand typischer ASP-Bänder nach Produktgruppe. Wenn ein Produkt oder eine Region nur begrenzte Transparenz aufwiesen, wurden Lücken mit konservativen Proxy-Verhältnissen behandelt, die an Rohstoffverfügbarkeit, angekündigte Kapazität und Importabhängigkeit gekoppelt waren, und dann erneut durch Expertenfeedback validiert.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, damit politikgetriebene Wendepunkte berücksichtigt werden konnten, insbesondere dort, wo Zeitpläne für den Kältemittelausstieg und PFAS-Beschränkungen Mix und Preisgestaltung verändern. Annahmen zur Erholung der Auslastung, Produktsubstitution und schrittweisen ASP-Normalisierung wurden mit Branchenbefragten überprüft und dann konsistent über alle Regionen hinweg angewendet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Kontrollen, sodass keine einzelne Datenreihe das Ergebnis übermäßig beeinflussen konnte. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie Rohstofftrends, Handelsbilanzen, Kapazitätsankündigungen und Endverbrauchsnachfrageindikatoren und untersuchten dann alle großen Abweichungen vor der Freigabe.

Die Zahlen wurden außerdem in schrittweisen internen Durchgängen überprüft, bei denen Annahmen erneut getestet und Berechnungen von einem zweiten Analysten neu durchgeführt werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Anlagenausfälle, politische Änderungen oder starke Schwankungen der Inputkosten. Vor der Auslieferung wird ein abschließender Überprüfungsdurchgang durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung für Fluorchemikalien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Fluorchemikalien liegen oft weit voneinander entfernt, da Quellen wertbasierte und volumenbasierte Größenbestimmungen mischen und sich nicht immer darüber einig sind, was als Fluorchemikalie gezählt wird. Unterschiede zeigen sich auch, wenn sich eine Studie auf langfristige Preisannahmen stützt, während eine andere kurzfristige politische Verschiebungen und Kapazitätsänderungen betont.

Ein wichtiger Treiber ist, wie durchschnittliche Verkaufspreise fortgeschrieben werden, da dieser Markt mit Rohstoffkosten, Veränderungen im Kältemittelmix und der Nachfrage nach hoher Reinheit aus der Elektronik schwanken kann. Ein weiterer Treiber ist der Aktualisierungsrhythmus und der Zeitpunkt der Währungsumrechnung, da die Umrechnung globaler Preisgestaltung in USD die Gesamtzahlen verändern kann, selbst wenn die physische Nachfrage ähnlich ist. Hier helfen die jährliche Überprüfung und Stichprobenkontrollen von Mordor Intelligence, das Volumenmodell an aktuelle Handels- und Endverbrauchssignale zu koppeln.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,25 Mio. USD (2026) | |

| Fachzeitschrift A | 24,61 Mrd. USD (2024) | Diese Zahl wird als Umsatz ausgewiesen und ist nicht direkt mit einer volumenbasierten Marktgröße vergleichbar; sie kann auch eine breitere nachgelagerte Wertschöpfung über die primären Fluorchemikalienvolumina hinaus einschließen. |

| Branchenpublikation B | 32,75 Mrd. USD (2025) | Die Schätzung scheint Wertsummen mit eigener ASP-Entwicklung und eigenem Zeitpunkt der Währungsumrechnung zu verwenden, was die Ergebnisse im Vergleich zu einem Modell, das zunächst am physischen Volumen verankert und dann mit Preisbändern auf Plausibilität geprüft wird, aufblähen oder verringern kann. |

Insgesamt betrachtet spiegelt die Streuung hauptsächlich Messentscheidungen und den Umgang mit Preisen wider und nicht eine Uneinigkeit darüber, ob Nachfrage besteht. Unser Ansatz bleibt nachvollziehbar, da der Ausgangspunkt ein klar definierter physischer Nachfragepool ist und die Gegenprüfungen anhand von Handel, Kapazität und Endverbrauchsaktivität die Schritte wiederholbar machen, wenn sich Eingabedaten ändern.

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Fluorchemikalien-Markt im Jahr 2031 prognostiziert?

Der Fluorchemikalien-Markt wird bis 2031 voraussichtlich 6,55 Millionen Tonnen erreichen, gegenüber 5,25 Millionen Tonnen im Jahr 2026.

Welches Produktsegment wächst bis 2031 am schnellsten?

Fluorpolymere wachsen mit einem CAGR von 8,65 %, was nahezu dem Doppelten des Gesamtmarkttempos entspricht, aufgrund der Nachfrage aus den Bereichen Halbleiter, Elektrofahrzeugbatterien und Medizin.

Warum ist Asien-Pazifik der größte regionale Verbraucher?

Chinas integrierte Produktion, Indiens Kühlketten-Ausbau und ostasiatische Halbleiterinvestitionen zusammen verleihen Asien-Pazifik 61,52 % der globalen Nachfrage.

Wie werden PFAS-Vorschriften das Angebot beeinflussen?

Strengere Vorschriften in den USA und der EU erhöhen Sanierungskosten und Investitionsunsicherheit und reduzieren den prognostizierten CAGR um 0,6 Prozentpunkte.

Welche Unternehmen dominieren die Versorgung mit Kältemitteln mit niedrigem Treibhauspotenzial?

Chemours und Honeywell halten Schlüsselpatente für R-1234yf und R-1234ze und behaupten einen Preisvorteil trotz zunehmender Kapazitäten chinesischer Wettbewerber.

Seite zuletzt aktualisiert am: