Marktgröße und Marktanteil für grüne Chemikalien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

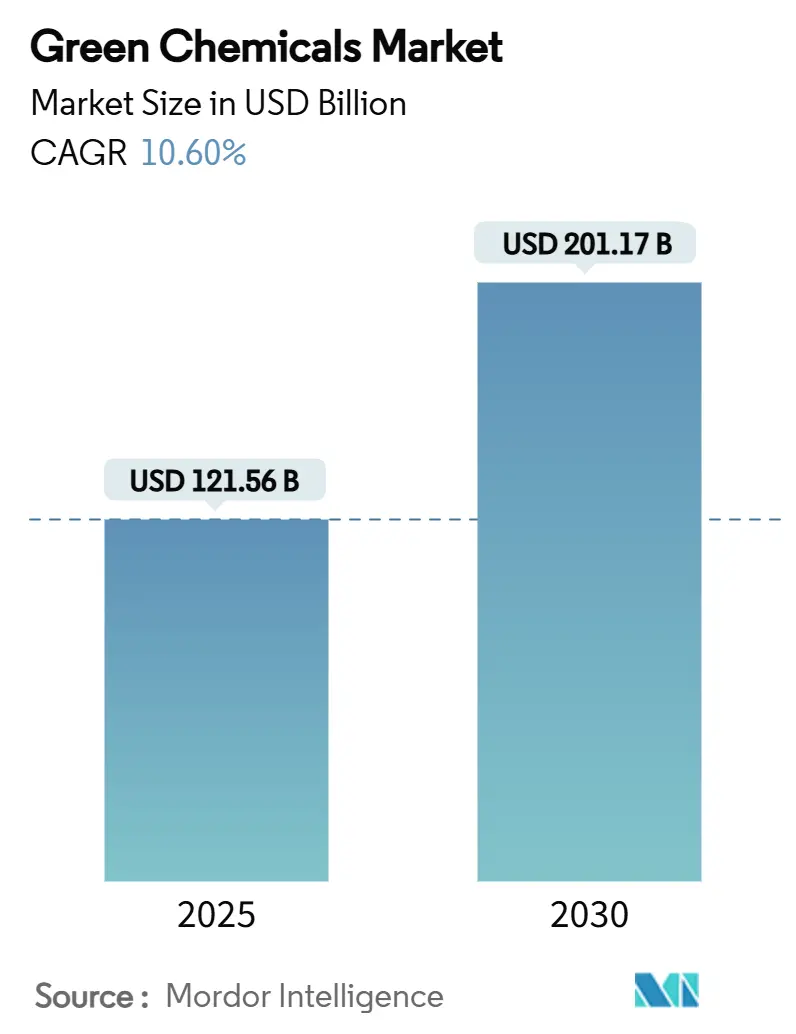

| Marktgröße (2025) | 121.56 Milliarden US-Dollar |

| Marktgröße (2030) | 201.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

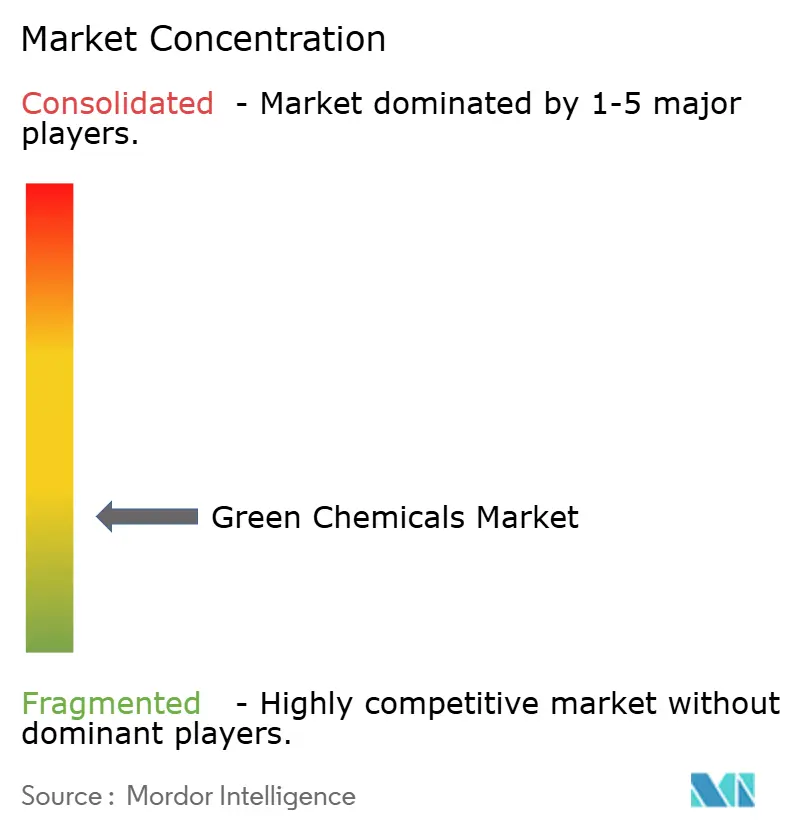

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für grüne Chemikalien von Mordor Intelligence

Die Marktgröße für grüne Chemikalien wird im Jahr 2025 auf 121,56 Milliarden USD geschätzt und soll bis 2030 auf 201,17 Milliarden USD anwachsen, bei einer CAGR von 10,60 % während des Prognosezeitraums (2025–2030). Rasche politische Kurswechsel in Richtung Netto-Null-Ziele, kostenwettbewerbsfähige Plattformen der synthetischen Biologie und aggressive unternehmerische Nachhaltigkeitsvorgaben beschleunigen den Ersatz von Erdöl-Rohstoffen durch erneuerbare Alternativen. Der Schwung wird zusätzlich durch CO₂-zu-Chemikalien-Anlagen im kommerziellen Maßstab, grüne öffentliche Beschaffungsvorschriften und blockchain-gestützte Rückverfolgbarkeit unterstützt, die Lieferketten risikoärmer gestalten. Asien-Pazifik verfügt über Fertigungskapazitäten und politischen Ehrgeiz, Europa verschärft Offenlegungs- und CO₂-Bepreisungsregeln, und Nordamerika nutzt steuerliche Anreize, um die inländische Bioraffinerie-Kapazität auszubauen. Unternehmensstrategien umfassen schrittweise Portfolio-Neuausrichtungen durch etablierte Unternehmen sowie disruptive Plattformansätze von Biotechnologie-Start-ups, was ein dynamisches Wettbewerbsumfeld schafft, in dem Skalierung, Tiefe des geistigen Eigentums und digitale Fähigkeiten den Wettbewerbsvorteil bestimmen.

Wichtigste Erkenntnisse des Berichts

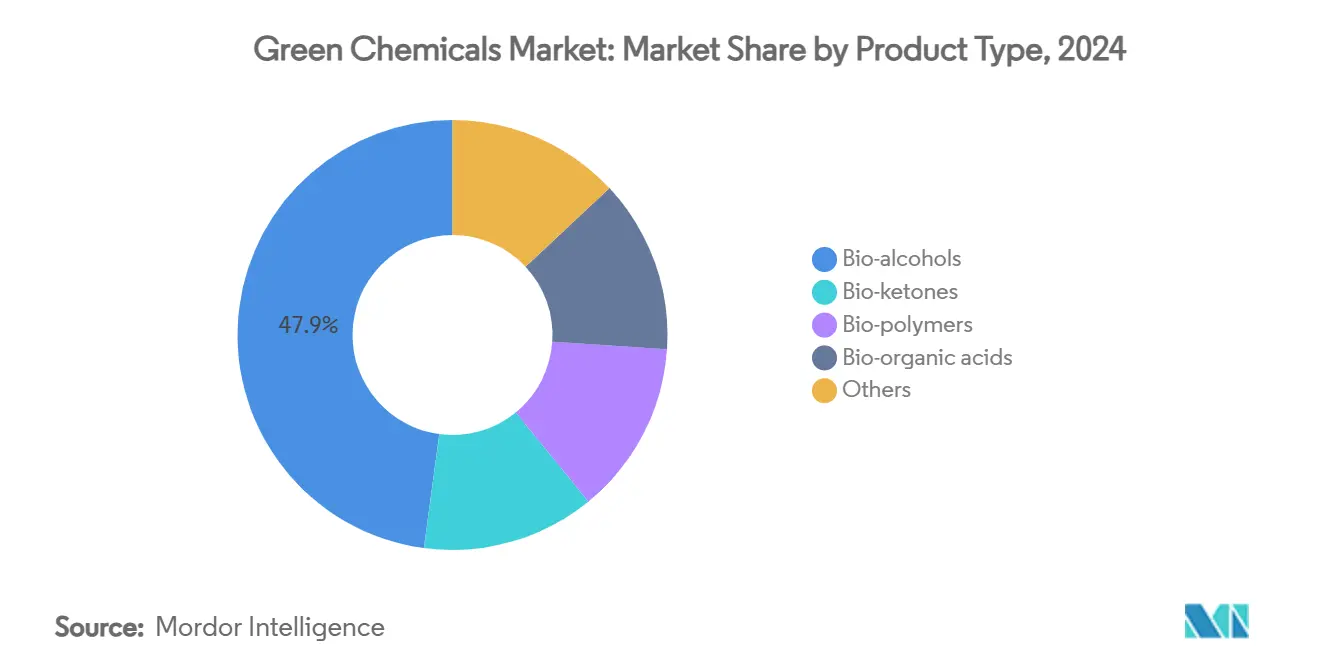

- Nach Produkttyp hielten Bio-Alkohole im Jahr 2024 einen Marktanteil von 47,88 % am Markt für grüne Chemikalien, während Bio-Polymere bis 2030 mit einer CAGR von 11,45 % wachsen.

- Nach Rohstoff entfielen im Jahr 2024 28,77 % des Marktvolumens für grüne Chemikalien auf Zucker- und Stärkekulturen; algenbasierte Verfahren sollen bis 2030 mit einer CAGR von 11,43 % wachsen.

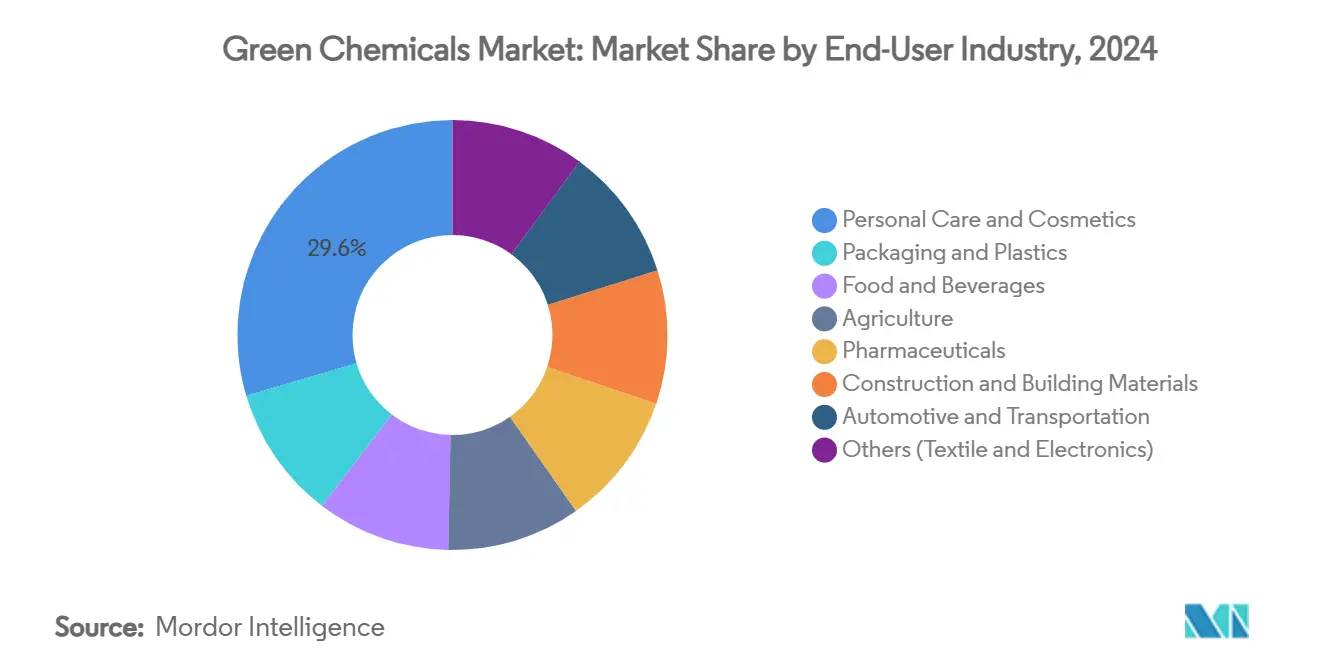

- Nach Endverbraucherbranche erzielte Körperpflege und Kosmetik im Jahr 2024 einen Umsatzanteil von 29,55 %, während Verpackung und Kunststoffe innerhalb des Marktes für grüne Chemikalien die höchste prognostizierte CAGR von 11,65 % bis 2030 verzeichnen.

- Nach Geografie führte Asien-Pazifik den Markt für grüne Chemikalien im Jahr 2024 mit einem Anteil von 42,66 % an und wächst mit einer CAGR von 12,05 %, womit die Region alle anderen Regionen übertrifft.

Globale Trends und Erkenntnisse zum Markt für grüne Chemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler Netto-Null- und ESG-Vorgaben | +2.8% | Global, mit EU und Nordamerika als Vorreiter bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Ausweitung grüner öffentlicher Beschaffungsprogramme | +1.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Abflachung der Kostenkurven in der synthetischen Biologie | +2.4% | Global, mit konzentrierter Forschung und Entwicklung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kommerzielle Durchbrüche bei CO₂-zu-Chemikalien | +1.7% | Global, frühe Einführung in Industrieclustern | Langfristig (≥ 4 Jahre) |

| Blockchain-basierte Nachfrage nach Lieferkettentransparenz | +1.2% | Global, zunächst mit Übernahme in Premiummärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Netto-Null- und ESG-Vorgaben

Verbindliche Klimaoffenlegungsregeln in der EU und den Vereinigten Staaten erfordern eine detaillierte Emissionsberichterstattung, wodurch erneuerbare Rohstoffe zu einem direkten Compliance-Hebel für Chemikalienkäufer werden. CO₂-Bepreisungsmechanismen wie der CO₂-Grenzausgleichsmechanismus der EU erhöhen die Kosten für emissionsintensive Importe und verlagern die Beschaffung hin zu kohlenstoffarmen Alternativen. Nationale PFAS-Verbote – Frankreichs Verbot wird 2026 für alle Konsumgüter gelten – eliminieren ganze Klassen von Altkemikalien auf Erdölbasis und schaffen unmittelbaren Raum für biobasierte Substitute. Multinationale Marken verankern nun Nachhaltigkeitskriterien auf Lieferantenebene in Kaufverträgen, was eine Nachfragesteuerung entlang der gesamten Wertschöpfungskette auslöst. Da öffentliche Investoren die Finanzierungskonditionen an ESG-Scores knüpfen, erhalten grüne Chemikalien bevorzugten Kapitalzugang, was die Adoptionsgeschwindigkeit verstärkt.

Ausweitung grüner öffentlicher Beschaffungsprogramme

Regierungen nutzen ihre Kaufkraft, um nachhaltige Chemie in den Mainstream zu bringen. Das US-Energieministerium gewährte Solugens Bioraffinerie in Minnesota eine Kreditgarantie in Höhe von 213,6 Millionen USD, was das Projektrisiko senkt und privates Kapital anzieht. Europas Bauvorschriften schreiben nun einen Mindestanteil an biobasierten Inhalten für Dämmstoffe und Verpackungen vor, die für öffentliche Projekte geliefert werden, und bieten Lieferanten eine planbare Abnahme. Eine solche garantierte Nachfrage verkürzt die Amortisationszeiten für Anlagen der grünen Chemie, insbesondere in der Infrastruktur und im Verteidigungsbereich, wo die öffentlichen Ausgaben hoch sind. Erste Belege zeigen, dass private Käufer analoge Spezifikationen übernehmen, sobald öffentliche Stellen biobasierte Leistungsstandards validieren, was den Markt für grüne Chemikalien über die anfänglichen Ausschreibungsvolumina hinaus ausweitet.

Abflachung der Kostenkurven in der synthetischen Biologie

Präzisionsfermentationsplattformen haben für mehrere Spezialitätenmoleküle Kostenparität mit petrochemischen Verfahren erreicht und gestalten den Markt für grüne Chemikalien neu. Fortschritte im Bereich des metabolischen Engineerings erzielten L-Homoserin-Titer von 85,29 g/L in E. coli und demonstrierten damit industrielle Ausbeuten. KI-gesteuerte Stamm-Design-Zyklen verkürzen die Entwicklungszeit von Jahren auf Monate, senken die Forschungs- und Entwicklungskosten und ermöglichen einen schnelleren Markteintritt. ZymoChem's BAYSE, das erste skalierbare biobasierte Superabsorberpolymer, zeigt, wie Plattformorganismen völlig neue Leistungskategorien erschließen können. Etablierte Hersteller nutzen diese Technologien zur Nachrüstung bestehender Anlagen – BASF's biobasiertes Ethylacrylat reduzierte den CO₂-Fußabdruck des Produkts um 30 %, ohne neue Investitionsausgaben für Neubauten zu verursachen.

Kommerzielle Durchbrüche bei CO₂-zu-Chemikalien

Die weltweit erste kommerzielle CO₂-zu-Methanol-Anlage in Anyang, China, wandelt jährlich 160.000 t abgeschiedenes CO₂ in 110.000 t Methanol um und validiert damit die industrielle Kohlenstoffnutzung im großen Maßstab. Technip Energies und LanzaTech sicherten sich 200 Millionen USD an Fördermitteln des US-Energieministeriums für das Projekt SECURE zur Entwicklung von nachhaltigem Ethylen aus abgeschiedenen Emissionen. SABIC betreibt eine Anlage, die jährlich 500.000 t CO₂ verarbeitet und die Produktion in Harnstoff- und Methanol-Linien integriert. Diese Projekte belegen, dass die Nachrüstung bestehender Cluster sowohl Emissionsminderung als auch Grundstoffchemikalien ohne Neubauten liefern kann, was den Markt für grüne Chemikalien stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Rohstoffpreisvolatilität | -2.1% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Leistungs- und Zertifizierungslücken gegenüber petrochemischen Alternativen | -1.6% | Global, mit strengeren Anforderungen in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für biogenes CO₂ | -1.3% | Regional, konzentriert in Industrieclustern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Rohstoffpreisvolatilität

Der Aufbau von Anlagen der grünen Chemie kostet häufig 50–70 % mehr als vergleichbare petrochemische Kapazitäten, was Entwickler mit langen Amortisationszeiträumen belastet. Volatile landwirtschaftliche Rohstoffpreise erhöhen die Ergebnisunsicherheit, insbesondere wenn die Kosten für Bio-Rohstoffe das 1,2- bis 4,2-fache der fossilen Einsatzstoffe betragen. In Europa wird die Investitionslücke zur Erreichung einer netto-null-Chemie bis 2050 auf 550 Milliarden USD geschätzt, was die aktuellen jährlichen Ausgaben bei weitem übersteigt. Akteure in Schwellenmärkten sehen sich höheren Finanzierungskosten gegenüber, was das Risiko verstärkt. Mikroalgen-Biodiesel verdeutlicht die Herausforderung: Ohne Nebenprodukterlöse oder CO₂-Bepreisung bleiben die Produktionskosten deutlich über der Dieselparität.

Leistungs- und Zertifizierungslücken gegenüber petrochemischen Alternativen

Biobasierte Lösungsmittel können bei extremem pH-Wert oder extremen Temperaturen Stabilitätsprobleme aufweisen, was ihre Verwendung in Farben und Lacken einschränkt, wo 78 % der Lösungsmittelnachfrage angesiedelt ist. Zertifizierungsstandards unterscheiden sich je nach Rechtsraum, was zu doppelten Prüfungen und verzögertem Markteintritt führt. Blockchain-gestützte Rückverfolgbarkeit steckt noch in den Kinderschuhen, und Inkonsistenzen bei der Datenqualität behindern die Skalierung. Hochdurchsatz-Leistungstesteinrichtungen sind rar, was die Iterationszyklen für neuartige Moleküle verlangsamt. Diese Hürden schränken den adressierbaren Markt auf Anwendungen ein, die Leistungsschwankungen tolerieren, bis Zertifizierungsrahmen ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bio-Alkohole verankern den kommerziellen Maßstab

Bio-Alkohole machten im Jahr 2024 mit 47,88 % den dominanten Anteil am Markt für grüne Chemikalien aus, gestützt durch weitreichende Kraftstoffbeimischungsvorschriften und gut etablierte Dehydratisierungsrouten zu Olefinen. Brasilien verarbeitete im Jahr 2023 713 Millionen t Zuckerrohr und produzierte 35,3 Milliarden L Ethanol, was eine großmaßstäbliche Infrastruktur belegt[1]Empresa de Pesquisa Energética, "Brasilianische Ethanolbilanz 2023," epe.gov.br. Das robuste Logistiknetzwerk des Segments und die Vielfalt der Endanwendungen stärken seinen Status als risikoarme Anlage für Investoren. Im Gegensatz dazu verzeichnen Bio-Polymere die schnellste CAGR von 11,45 % bis 2030, katalysiert durch globale Verbote von Einwegkunststoffen und Markenverpflichtungen zu biologisch abbaubaren Verpackungen. Obwohl Bio-Ketone und bio-organische Säuren Nischenvolumina besetzen, sichern ihre wertschöpfenden Rollen in der Pharmasynthese und Lebensmittelkonservierung gesunde Margen.

Die Skalierungstrajektorien unterscheiden sich. Bio-Alkohole profitieren von jahrzehntelanger Prozessoptimierung und liefern planbare Cashflows. Bio-Polymere erfordern komplexere Rohstoff-zu-Monomer-Verfahren, aber ihre Ausrichtung auf Kreislaufwirtschaftsimperative sichert politische Unterstützung. BASF's biobasiertes Ethylacrylat – hergestellt innerhalb bestehender Crackeranlagen – zeigt, wie etablierte Unternehmen hochvolumige Zwischenprodukte ohne Neubau verlagern können, was die Markteinführungszeit verkürzt. Branchenprognosen erwarten, dass biobasierte Polymere bis 2027 eine CAGR von 14 % erreichen, obwohl sie nur 1 % der fossilen Polymerproduktion ausmachen, was enormes Wachstumspotenzial aufzeigt.

Nach Rohstoff: Führungsposition von Zuckerkulturen steht unter Druck durch Technologien der dritten Generation

Zucker- und Stärkekulturen lieferten im Jahr 2024 28,77 % des Rohstoffeinsatzes, gestützt durch ausgereifte Lieferketten und hohe Umwandlungsausbeuten. Indiens Ziel einer 20-prozentigen Ethanolbeimischung für 2025–26 wird jährlich 13,5 Milliarden L Ethanol erfordern, doch die prognostizierte Produktionskapazität erreicht maximal 10,1 Milliarden L, was die Versorgungsanspannung unterstreicht. Lignocellulosische Rückstände und Pflanzenöle gewinnen schrittweise Marktanteile, unterstützt durch Anreize zur Abfallverwertung. Algenbasierte Plattformen, obwohl noch klein, verzeichnen eine CAGR von 11,43 %, angetrieben durch überlegene Lipidausbeuten und den Anbau auf nicht-ackerfähigem Land.

Die Rohstoffentwicklung verlagert sich hin zu Einsatzstoffen der zweiten und dritten Generation, die Debatten über Ernährungssicherheit umgehen. Deutsche Studien zeigen, dass die Mobilisierung von lediglich 20–30 % des nationalen Biomasseabfalls den Chemiebedarf für Produkte wie Adipinsäure und Zitronensäure decken könnte. Bei Mikroalgen kann die Integration hochwertiger Nebenprodukte wie Astaxanthin den Gewinnschwellenwert für Biodiesel von 3,90 USD auf 0,54 USD pro L senken und damit der Dieselparität näherkommen. Die Skalierung dieser Optionen hängt von Kostensenkungen bei der nachgelagerten Aufreinigung und robusten Abnahmevereinbarungen ab.

Nach Endverbraucherbranche: Körperpflege erzielt frühe Adoptionsprämien

Das Körperpflegesegment führte im Jahr 2024 mit 29,55 % des Marktvolumens für grüne Chemikalien, da Verbraucher zu natürlich gewonnenen Inhaltsstoffen wechseln und Regulierungsbehörden die Beschränkungen für synthetische Polymere verschärfen. Produkteinführungen wie Lubrizols Carbopol BioSense – entwickelt mit Suzano – demonstrieren cellulosebasierte Rheologielösungen, die Leistungsbenchmarks erfüllen und gleichzeitig die Mikroplastikverschmutzung reduzieren. Verpackung und Kunststoffe weisen bis 2030 die höchste CAGR von 11,65 % auf, angetrieben durch Gesetze zur erweiterten Herstellerverantwortung, die recycelte oder biologisch abbaubare Inhalte vorschreiben. Lebensmittel und Getränke, Landwirtschaft, Pharmazeutika und der Automobilsektor adoptieren in unterschiedlichem Tempo, was weitgehend durch regulatorische Exposition und funktionale Leistungsanforderungen bestimmt wird.

Leistungsstarke grüne Chemikalien, die petrobasierte Marktführer übertreffen können, gewinnen an Bedeutung. Haltermann Carless's 100 % pflanzenbasiertes Isododekan bietet eine äquivalente Flüchtigkeit zu Silikonflüssigkeiten und erweitert die Optionen sowohl in der Kosmetik als auch in Automobillacken. Unterdessen setzen Duftmittelhäuser Blockchain-Pilotprojekte ein, um biobasierte aromatische Inhaltsstoffe zu authentifizieren, was Verbraucherbedenken hinsichtlich der Herkunft adressiert und gleichzeitig strengere Offenlegungsnormen erfüllt.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2024 auf 42,66 % der Umsätze und soll mit einer CAGR von 12,05 % wachsen, was die Konvergenz von umfangreicher Rohstoffverfügbarkeit, wachsender Inlandsnachfrage und entschlossenen politischen Instrumenten widerspiegelt. China setzt strenge Schadstoffemissionsgrenzwerte durch und bietet Steuererstattungen auf verifizierte biobasierte Einsatzstoffe an, was lokale Hersteller dazu ermutigt, innerhalb des Marktes für grüne Chemikalien auf erneuerbare Verfahren umzusteigen. Indiens Biokraftstoff-Fahrplan beschleunigt die Ethanolnachfrage, doch Rohstoffkonkurrenz und klimatische Variabilität riskieren Versorgungsunterbrechungen. Japan und Südkorea wenden Öko-Innovationsgutschriften und Forschungs- und Entwicklungssubventionen an und positionieren sich als Technologiezentren, während Indonesien seinen Palmölreichtum für oleochemische und Biodiesel-Wertschöpfungsketten nutzt.

Nordamerika präsentiert ein reifes, aber noch wachsendes Umfeld. Das US-amerikanische Inflation Reduction Act bietet Produktions- und Investitionssteuergutschriften, die die Wirtschaftlichkeit inländischer Bioraffinerien verbessern[2]"Inflation Reduction Act – Steuergutschriften für saubere Fertigung," congress.gov. Kanadas Vorschriften für saubere Kraftstoffe belohnen Lebenszykluskohlenstoffreduzierungen, und Mexiko nutzt die Nähe zu US-Märkten, um exportorientierte Cluster für grüne Chemikalien aufzubauen. Europa verbindet strenge Offenlegungsanforderungen mit CO₂-Bepreisung und zwingt Unternehmen, Petrochemikalien trotz höherer Einsatzkosten zu substituieren. Frankreichs bevorstehendes PFAS-Verbot und die Überarbeitung der EU-REACH-Verordnung intensivieren den Wandel und verschaffen Erstbewegern einen Wettbewerbsvorteil.

Südamerika, der Nahe Osten und Afrika verzeichnen niedrigere Ausgangswerte, aber erhebliches Aufwärtspotenzial. Brasiliens Ethanolkomplex produzierte im Jahr 2023 35,3 Milliarden L, obwohl inländischer Preiswettbewerb und das EU-Mercosur-Abkommen neue Dynamiken einbringen. Argentinische und kolumbianische Hersteller weiten Bioethanol aus, sehen sich aber Debatten über die Umlenkung von Rohstoffen gegenüber. Saudi-Arabien, gestützt durch SABICs CO₂-zu-Chemikalien-Anlage mit 500.000 t, zeigt den Schwenk des Nahen Ostens hin zu wertschöpfendem Kohlenstoffmanagement innerhalb des Marktes für grüne Chemikalien. Afrikanische Volkswirtschaften erproben Biogas-zu-Chemikalien-Projekte, die an landwirtschaftliche Abfallströme geknüpft sind, doch Regulierungsrahmen und technische Kapazitäten müssen für großmaßstäbliche Einsätze noch reifen.

Wettbewerbslandschaft

Der Markt für grüne Chemikalien weist eine hohe Fragmentierung auf und balanciert die Skalierung etablierter Unternehmen mit der technologischen Agilität von Start-ups. Konzerne wie BASF, Dow und Evonik rüsten bestehende Cracker- und Fermentationseinheiten nach, um biobasierte Drop-in-Produkte zu liefern, die den Anforderungen älterer Spezifikationen entsprechen, und senken so die Wechselkosten für Kunden. BASF's biobasiertes Ethylacrylat, das über Standardlogistik geliefert wird, reduzierte den CO₂-Fußabdruck um 30 %, ohne nachgelagerte Formulierungen zu verändern. Unterdessen zielen Plattform-Biotechunternehmen – Solugens chemo-enzymatische Oxidation, ZymoChem's kohlenstoffeffiziente Fermentation und LanzaTech's Gasfermentation – auf diverse Endprodukte aus gemeinsamen Rohstoffen ab und skalieren Umsätze über mehrere Vertikale.

Strategische Partnerschaften beschleunigen die Markteinführung. BASF schloss sich mit Acies Bio zusammen, um biofermentierte Zwischenprodukte für die Körperpflege zu entwickeln; Braskem kooperierte mit Lummus bei grünem Ethylen, um die bestehende Polyolefinnachfrage im Markt für grüne Chemikalien zu nutzen. Private-Equity-Fonds bevorzugen anlagenleichte Technologielizenzgeber, während Staatsfonds große CCU-Komplexe unterstützen, die mit nationalen Dekarbonisierungsagenden übereinstimmen. Digitale Zwillinge und durch maschinelles Lernen gesteuerte Prozesskontrollen verbessern die Ausbeiteoptimierung und ermöglichen es kleineren Anlagen, kostenmäßig wettbewerbsfähig zu bleiben.

Die Wettbewerbsintensität dürfte zunehmen, da CO₂-Preisentwicklungen und Offenlegungsvorschriften das Kostengefälle zwischen erneuerbaren und fossilen Verfahren verringern. Unternehmen, die keine glaubwürdigen Transformations-Fahrpläne vorweisen können, riskieren Volumenverluste im Markt für grüne Chemikalien, wo Beschaffungsrichtlinien Lebenszykluskohlenstoffkennzahlen übergewichten. Erstbeweger, die biogene CO₂- und Biomasseabfallverträge sichern, schließen Rohstoffarbitrage ein und schaffen Eintrittsbarrieren für Nachzügler. Folglich hängt die Portfolio-Resilienz nun von der Rohstoffdiversität, eingebetteten digitalen Fähigkeiten und nachgewiesenen Emissionsreduzierungsnachweisen ab.

Marktführer in der Branche für grüne Chemikalien

BASF

Braskem

Cargill

Dow

DSM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mitsui Chemicals, Inc. prüft die Möglichkeit, sein Geschäftsfeld Basis- und Grünmaterialien ("B&GM"), das sich hauptsächlich auf Petrochemikalien konzentriert, auszugliedern. Diese Initiative zielt darauf ab, eine widerstandsfähigere Unternehmensstruktur zu etablieren, den Übergang zu einer nachhaltigen Gesellschaft voranzutreiben und Kooperationen, Integrationen und Transformationen mit anderen Unternehmen zu erleichtern, einschließlich der Einbeziehung von grünen Chemikalien.

- Oktober 2024: BASF und AM Green B.V. haben eine Absichtserklärung (MoU) unterzeichnet, um gemeinsam Geschäftsmöglichkeiten für kohlenstoffarme Chemikalien zu bewerten und zu entwickeln. Diese Chemikalien werden ausschließlich unter Verwendung erneuerbarer Energien produziert, mit einem Schwerpunkt auf den entsprechenden Wertschöpfungsketten in Indien.

Berichtsumfang des globalen Marktes für grüne Chemikalien

| Bio-Alkohole |

| Bio-Ketone |

| Bio-Polymere |

| Bio-organische Säuren |

| Sonstige |

| Zucker- und Stärkekulturen |

| Lignocellulosische Biomasse |

| Algen |

| Pflanzenöle und tierische Fette |

| Sonstige (Recycelter Kohlenstoff/CCU) |

| Verpackung und Kunststoffe |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Landwirtschaft |

| Pharmazeutika |

| Bau- und Gebäudematerialien |

| Automobil und Transport |

| Sonstige (Textil und Elektronik) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bio-Alkohole | |

| Bio-Ketone | ||

| Bio-Polymere | ||

| Bio-organische Säuren | ||

| Sonstige | ||

| Nach Rohstoff | Zucker- und Stärkekulturen | |

| Lignocellulosische Biomasse | ||

| Algen | ||

| Pflanzenöle und tierische Fette | ||

| Sonstige (Recycelter Kohlenstoff/CCU) | ||

| Nach Endverbraucherbranche | Verpackung und Kunststoffe | |

| Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | ||

| Landwirtschaft | ||

| Pharmazeutika | ||

| Bau- und Gebäudematerialien | ||

| Automobil und Transport | ||

| Sonstige (Textil und Elektronik) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für grüne Chemikalien bis 2030 erreichen?

Der Markt soll bis 2030 201,17 Milliarden USD erreichen.

Welche Produktkategorie führt derzeit den Umsatz im Markt für grüne Chemikalien an?

Bio-Alkohole halten 47,88 % des Umsatzes im Jahr 2024.

Welche Region verzeichnet das schnellste Wachstum bei der Adoption grüner Chemikalien?

Asien-Pazifik wächst bis 2030 mit einer CAGR von 12,05 %.

Welcher Endverbrauchssektor im Markt für grüne Chemikalien wächst am schnellsten?

Verpackung und Kunststoffe verzeichnen bis 2030 eine CAGR von 11,65 %.

Seite zuletzt aktualisiert am: