Marktgröße und Marktanteil der situativen Aufklärungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

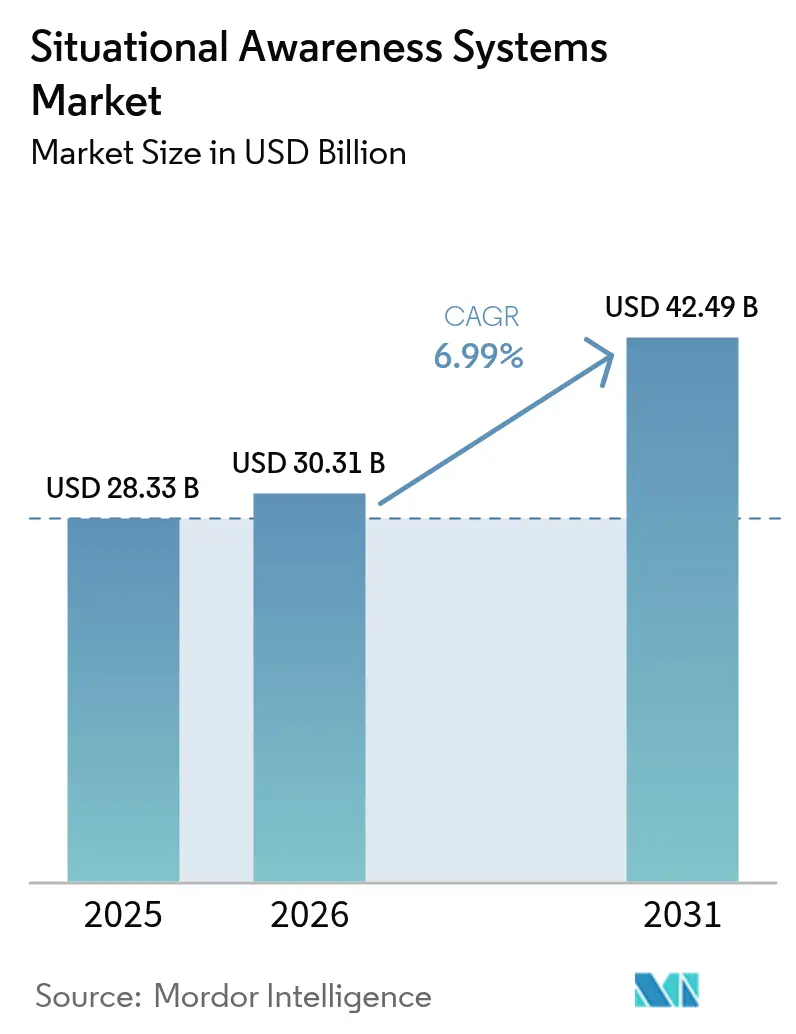

| Marktgröße (2026) | 30.31 Milliarden US-Dollar |

| Marktgröße (2031) | 42.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für situative Aufklärungssysteme von Mordor Intelligence

Die Marktgröße für situative Aufklärungssysteme wurde im Jahr 2025 auf 28,33 Milliarden USD geschätzt und soll von 30,31 Milliarden USD im Jahr 2026 auf 42,49 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 6,99 % im Prognosezeitraum (2026–2031). Die Nachfrage nimmt zu, da Verteidigungsministerien in KI-gestützte Sensorfusion, CubeSat-Konstellationen und offene Befehlsplattformen investieren, die Multi-Domänen-Operationen unterstützen. NATO-Interoperabilitätsmandate, die QUAD-Sicherheitskooperation und der Aufstieg von Smart-City-Sicherheitsprogrammen erweitern die Nutzerbasis über das Militär hinaus. Asien-Pazifik dominiert die aktuellen Umsätze, während die Golfstaaten Rekordbudgets zur Bekämpfung regionaler Bedrohungen bereitstellen. Auf Plattformebene bleiben Landsysteme die größten Umsatzträger, doch bei Luft- und Weltraumsegmenten bilden sich zweistellige Wachstumspipelines. Komponentenlieferanten verlagern sich auf softwaredefinierte Upgrades, die es Betreibern ermöglichen, Fähigkeiten ohne kostspielige Hardwaretausche aufzufrischen. Die Wettbewerbsintensität steigt, da große Systemintegratoren Partnerschaften mit KI-Spezialisten anstreben, um ihren Marktanteil gegenüber softwarezentrierten Neueinsteigern zu verteidigen.

Wichtigste Erkenntnisse des Berichts

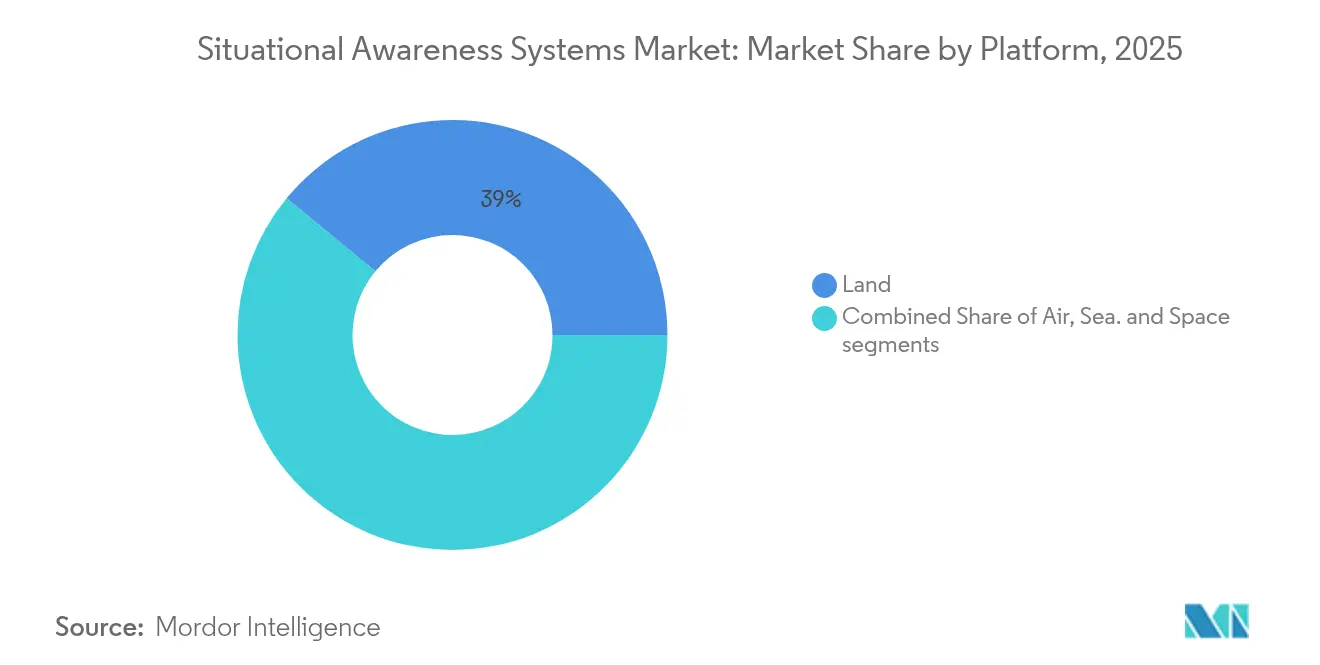

- Nach Plattform führten Landsysteme im Jahr 2025 mit einem Marktanteil von 39,02 % bei situativen Aufklärungssystemen; für Luftplattformen wird die schnellste Wachstumsrate von 8,05 % bis 2031 prognostiziert.

- Nach Typ entfielen 29,05 % des Umsatzes im Jahr 2025 auf Führungs- und Kontrollsysteme, während Optronik- und EO/IR-Technologien voraussichtlich mit einer CAGR von 7,86 % bis 2031 wachsen werden.

- Nach Komponente hielten Verarbeitungs- und Recheneinheiten im Jahr 2025 einen Anteil von 33,74 % an der Marktgröße der situativen Aufklärungssysteme; für Software wird ein Wachstum von 7,62 % CAGR im Zeitraum 2026–2031 prognostiziert.

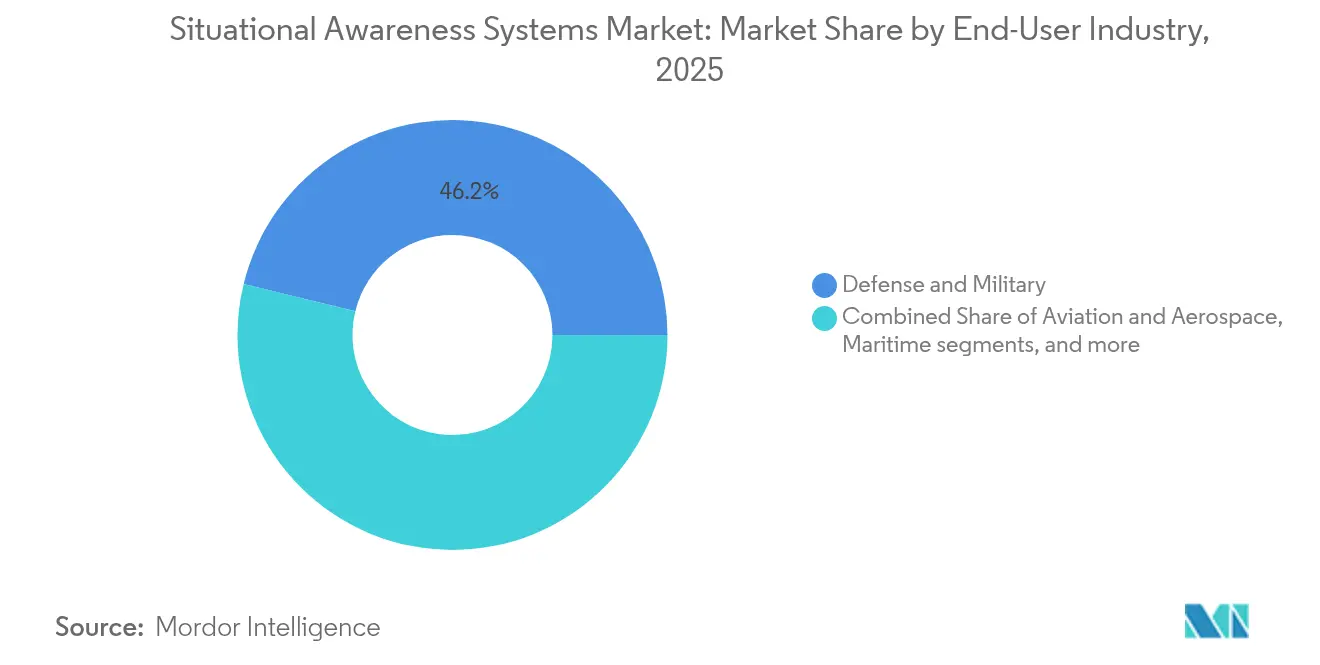

- Nach Endverbrauchern hielt das Verteidigungssegment im Jahr 2025 einen Anteil von 46,18 %, während Luft- und Raumfahrtanwendungen mit einer CAGR von 7,98 % wachsen.

- Nach Anwendung entfielen 40,66 % des Umsatzes im Jahr 2025 auf C4ISR und Gefechtsfeldmanagement; für Sicherheits- und Überwachungsanwendungen wird eine CAGR von 9,05 % erwartet.

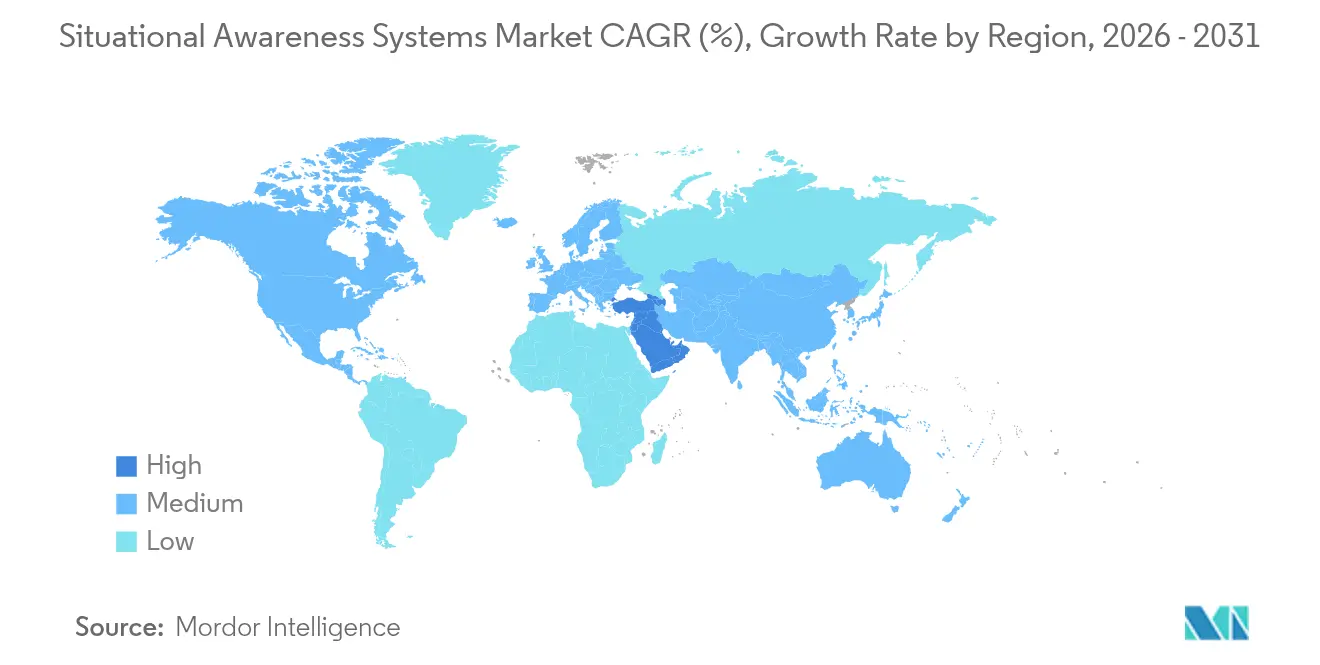

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 38,12 % am globalen Umsatz, und der Nahe Osten verzeichnet das schnellste Wachstum mit einer CAGR von 10,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für situative Aufklärungssysteme

Treiber-Wirkungsanalyse*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Steigende Budgets zur Verteidigungsmodernisierung | +1.8% | Global (am stärksten in Asien-Pazifik und Nordamerika) | Mittelfristig (2–4 Jahre) |

| Zunahme autonomer und ferngesteuerter Plattformen | +1.5% | Global (angeführt von Nordamerika und Europa) | Kurzfristig (≤ 2 Jahre) |

| Dual-Use-Nachfrage aus kritischer Infrastruktur und Smart-City-Sicherheit | +1.2% | Nordamerika und EU; Ausweitung auf Städte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| NATO- und QUAD-Interoperabilitätsmandate | +0.9% | Nordamerika, Europa, Verbündete in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von CubeSat-weltraumgestützten Sensorkonstellationen | +0.8% | Global (frühe Einführung in Nordamerika) | Langfristig (≥ 4 Jahre) |

| KI-gestützte Sensorfusion zur Reduzierung der kognitiven Belastung von Bedienern | +0.7% | Global (zuerst in technologisch fortgeschrittenen Märkten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Budgets zur Verteidigungsmodernisierung

Globale Beschaffungszyklen verlagern sich hin zu Systemen, die Daten aus Luft, Land, See und Weltraum auf einer einzigen Plattform integrieren können. Der FY2025-Haushaltsantrag des US-Verteidigungsministeriums erhöht die Mittel für KI-gestützte Führungsknoten, während Regierungen in Asien-Pazifik steigende Budgets in eigenständige Lösungen lenken, um die Abhängigkeit vom Ausland zu verringern. Lockheed Martin meldete im ersten Quartal 2025 einen Umsatz von 18 Milliarden USD, der durch integrierte Sensorpakete in Raketen- und Feuerleitkontrollprogrammen getragen wurde. Höhere Ausgaben entsprechen souveränen Fähigkeitszielen und schaffen eine konsistente Nachfrage nach modularen, erweiterbaren Architekturen für situative Aufklärung.

Zunahme autonomer und ferngesteuerter Plattformen

Die tridienstliche Einführung unbemannter Luftfahrzeuge, Bodenfahrzeuge und maritimer Drohnen schafft neue Anforderungen an die bordeigene Verarbeitung, die Bedrohungen ohne kontinuierliche menschliche Überwachung klassifizieren und priorisieren kann. Die Beteiligung von Boeing am Programm der nächsten Generation der Luftüberlegenheit (Next Generation Air Dominance) unterstreicht die Entwicklung von Roadmaps für Kampfflugzeuge der sechsten Generation, die auf KI-gestützte Autonomie und adaptive Triebwerke ausgerichtet sind.[1]Boeing, "Aktualisierung zum Programm der nächsten Generation der Luftüberlegenheit," boeing.com RTX hat erfolgreich maschinenlernbasierte Radarwarnempfänger im Flug getestet, die ältere Kampfflugzeuge mit kognitiver Bedrohungspriorisierung nachrüsten.[2]RTX, "Demonstration des maschinenlernbasierten Radarwarnempfängers," rtx.com Dieselbe Logik gilt für Drohnenabwehrlösungen, wie Honeywells modulares Reveal-und-Intercept-Paket, das EO/IR-Sensoren mit HF-Detektoren integriert, um Drohnenschwärme zu neutralisieren.

Dual-Use-Nachfrage aus kritischer Infrastruktur und Smart-City-Sicherheit

Betreiber kritischer Infrastrukturen nutzen verteidigungserprobte Sensorfusion zur Überwachung von Pipelines, Häfen und Stromnetzen, während Kommunen Führungszentralentechnologien in ihre Verkehrs- und öffentliche Sicherheitsplattformen integrieren. Der Einsatz des SeaVision-Systems des US Naval Information Warfare Center im Wert von 125 Millionen USD für Indien zeigt, wie maritime Überwachungstools in zivile Schiffsverfolgungsrollen migrieren. Das europäische MARSUR-III-Programm ermöglicht es 20 Nationen, maritime Daten zwischen Verteidigungs- und Küstenwachtbenutzern auszutauschen, was einen Mehrdomänen-Wertbeitrag unterstreicht.[3]Europäische Verteidigungsagentur, "MARSUR-III-Projektübersicht," eda.europa.eu

NATO- und QUAD-Interoperabilitätsmandate

Allianzstrategien schreiben eine nahtlose Datenweitergabe über heterogene Flotten hinweg vor. Das Globale Kampfluftprogramm (Global Combat Air Programme), das das Vereinigte Königreich, Japan und Italien verbindet, erfordert gemeinsame Avionikstandards und synchronisierte Produktionsabläufe. Thales koordiniert das EISNET-Konsortium aus 23 Partnern, um einheitliche Schnittstellen für die integrierte Luft- und Raketenverteidigung in Europa zu etablieren. Anbieter, die ihre Produkte nach diesen offenen Standards zertifizieren können, sichern sich langfristige Exportwege.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Hohe Beschaffungs- und Lebenszykluskosten | –1.3% | Global (insbesondere bei kleineren Verteidigungsbudgets) | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen im netzwerkzentrierten Betrieb | –0.8% | Global (erhöhte Bedenken in NATO-Nationen) | Kurzfristig (≤ 2 Jahre) |

| HF-Spektrumüberlastung verursacht Sensorinterferenzen | –0.6% | Global (akut in dicht besiedelten städtischen und umkämpften Gebieten) | Mittelfristig (2–4 Jahre) |

| Verschärfung der Exportkontrollen für fortschrittliche Bildsensoren | –0.5% | Global (betrifft insbesondere den internationalen Handel) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Lebenszykluskosten

Die Gesamtbetriebskosten gehen weit über die anfängliche Beschaffung hinaus und umfassen Bedienerschulung, souveräne Kryptomodule, Software-Pflege und eine Sensornachrüstung zur Lebensmitte. Kleinere Verteidigungsbudgets verschieben oder bündeln Käufe häufig, was zur Entwicklung gemeinsamer Rahmenwerke geführt hat, wie etwa Vereinbarungen der NATO-Support- und Beschaffungsagentur. Softwareintensive Architekturen verursachen wiederkehrende Cyber-Compliance-Ausgaben, die über eine Lebensdauer von 20 Jahren die Hardwarekosten übersteigen können.

Cybersicherheitsschwachstellen im netzwerkzentrierten Betrieb

Dieselbe Konnektivität, die eine Echtzeit-Domänenerkennung ermöglicht, schafft lukrative Angriffsflächen. Gegner zielen auf ungesicherte Datenverbindungen und nicht gepatchte Missionsrechner ab, um Entscheidungsprozesse zu stören. Regierungen fordern nun Zero-Trust-Architekturen, Post-Quanten-Verschlüsselung und sichere Lieferkettenattestierungen, bevor neue Suiten für situative Aufklärung eingeführt werden. Systemintegratoren, die kryptografische Agilität und Cyberresilienz von Grund auf in ihre Plattformen integrieren, erhalten Vorteile bei der Beschaffung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Landdominanz treibt Multi-Domänen-Integration

Landplattformen kontrollierten im Jahr 2025 39,02 % des Umsatzes im Markt für situative Aufklärungssysteme, getragen von mobilen Führungszentren und Elektronik für gepanzerte Fahrzeuge. Integrierte Gefechtsfeldmanagementnetzwerke verschmelzen Feeds von Bodenradaren, Akustiksensoren und abgesessenen Soldatensystemen zu einem gemeinsamen Lagebild. Luftplattformen sind jedoch die treibende Kraft für künftiges Wachstum mit einer CAGR von 8,05 %, da Kampfflugzeuge der nächsten Generation und Drohnen der Gruppe 5 panoramische Sensorsuiten standardisieren. Die Marktgröße der situativen Aufklärungssysteme für Luftplattformen wird voraussichtlich stark wachsen, angetrieben durch die Notwendigkeit, in umkämpftem Luftraum mit eingeschränktem GPS zu operieren. CubeSats erweitern zunehmend den Horizont der Bodentruppen und sind mit Handgeräten verbunden, die Legacy-Sichtfunkgeräte abgelöst haben.

Weltraumsysteme bilden die jüngste, aber disruptivste Schicht. Persistente Konstellationen im niedrigen Erdorbit übertragen taktische Daten direkt an Edge-Prozessoren und verkürzen die Beobachtungs-Orientierungs-Entscheidungsschleifen von Minuten auf Sekunden. Seeplattformen investieren weiterhin in Luftverteidigungssensoren für Überwasserschiffe, während Hafensicherheitsprojekte unbemannte Überwasserfahrzeuge für autonome Patrouillen einsetzen. Insgesamt begünstigt die Multi-Domänen-Integration offene Middleware, die es Betreibern ermöglicht, Sensoren theaterübergreifend neu zu konfigurieren, ohne den Kerncodebestand neu schreiben zu müssen. Proprietäre Silos verlieren gegenüber modularen Plug-and-Play-Frameworks an Bedeutung, die von Koalitionsplanern gefordert werden.

Nach Typ: Führungssysteme führen, während Optronik beschleunigt

Führungs- und Kontrollzentren generierten im Jahr 2025 29,05 % des Umsatzes und unterstreichen damit ihren Status als orchestrierendes Nervenzentrum für jeden Sensorknoten. Diese Systeme übersetzen diverse Eingaben – wie Radarverfolgungen, AIS-Schiffsdaten und elektronische Unterstützungsmaßnahmen – in umsetzbare Aufgaben. Das Ausführen fortgeschrittener Algorithmen am Edge innerhalb der nächsten fünf Jahre wird ihren Anteil an der Marktgröße für situative Aufklärungssysteme bei C2-Suiten erhöhen.

Optronik- und EO/IR-Technologien sind zwar heute noch kleiner, expandieren jedoch mit einer CAGR von 7,86 %, da Auflösung, Nachtsichtweite und Wärmeempfindlichkeit verbessert werden. Die RAIVEN-Familie von RTX erzielt eine fünffache Verbesserung der Erfassungsreichweite durch die Kopplung von Hyperspektral-, Lidar- und KI-Filterung in einem einzigen Kardan. Radar bleibt für die Allwettererfassung unverzichtbar, aber die Lücke zwischen Hochfrequenz- und optischem Sensorabtasten verringert sich, da Software Hinweise kombiniert. SONAR behält seine Nische bei der U-Boot-Verfolgung, während Fahrzeug-ADAS-Kits militärisches Erbe nutzen, um die Kolonnenautonomie in Sichtverhältnissen mit eingeschränkter Sicht zu unterstützen. Der Markt für situative Aufklärungssysteme bevorzugt nun Sensorvielfalt gegenüber Einzelmodalitätsüberlegenheit.

Nach Komponente: Rechenleistung treibt Softwareinnovation

Verarbeitungs- und Recheneinheiten erfassten im Jahr 2025 33,74 % des Umsatzes, was den unstillbaren Bedarf an GPUs und Echtzeit-Signalprozessoren widerspiegelt, die multispektrale Feeds verarbeiten können. Edge-Computing eliminiert Satellitenlatenzen und stellt sicher, dass Kommandeure kohärente Verfolgungen erhalten, auch wenn Datenverbindungen unterbrochen werden. Software ist unterdessen der am schnellsten wachsende Bereich mit einer CAGR von 7,62 %, da containerisierte Mikrodienste es Benutzern ermöglichen, KI-Upgrades durch Cloud-ähnliche Updates statt durch Depotbesuche hinzuzufügen.

Sensoren und Antennen werden weiterhin kleiner und kommen kleinen Drohnen der Gruppe 1 zugute, die ISR-Daten an fahrzeuggestützte Feuerlenkungszentren weiterleiten. Displays entwickeln sich von festen Multifunktionseinheiten zu helmmontierten Augmented-Reality-Overlays. Das ClearVision-System von Universal Avionics, das von Boom Supersonic ausgewählt wurde, projiziert Symbologie in das Sichtfeld des Piloten während des Abflugs bei eingeschränkter Sicht. Vernetzungshardware betten nun mobile Ad-hoc-Wellenformen ein und bilden automatisch sichere Maschen in gestörten Umgebungen.

Nach Endverbrauchsbranche: Verteidigung führt, während Luftfahrt beschleunigt

Verteidigungsministerien machten im Jahr 2025 46,18 % der Ausgaben aus und verankern weiterhin den Markt für situative Aufklärungssysteme. Live-Synthetik-Training und Bereitschaft im umkämpften Weltraum sorgen für eine robuste Beschaffung, auch unter Budgetdruck. Dennoch wird prognostiziert, dass die zivile Luftfahrt und Raumfahrt mit der schnellsten CAGR von 7,98 % wächst, da Regulierungsbehörden militärische Verkehrkollisionsalgorithmen für überfüllte städtische Luftmobilitätskorridore übernehmen.

Behörden für innere Sicherheit integrieren Grenzüberwachungstürme, Küstenradar und KI-gestützte Videoanalysen zum Schutz kritischer Infrastrukturen. Maritime Betreiber setzen unbemannte Überwasserfahrzeuge mit ISR-Masten ein, um Offshore-Energieanlagen zu patrouillieren. Notfallmanagementbehörden stellen robuste Führungstabletts bereit, die dieselben Entscheidungstools verwenden, die einst Theateroberbefehlshabern vorbehalten waren. Die Branche der situativen Aufklärungssysteme profitiert von Zertifizierungen wie DO-178C, die die Einführung von Dual-Use-Systemen beschleunigen.

Nach Anwendung: C4ISR-Dominanz trifft auf Überwachungswachstum

C4ISR und Gefechtsfeldmanagement entfallen auf 40,66 % der Ausgaben im Jahr 2025 und festigen ihre Rolle als digitales Rückgrat moderner gemeinsamer Streitkräfte. Der Marktanteil der situativen Aufklärungssysteme bei C4ISR-Plattformen bleibt hoch, da Kommandeure fusionierte Sensormosaike und automatisierte Handlungsempfehlungen priorisieren.

Sicherheit und Überwachung ist der herausragende Wachstumsmotor mit einer CAGR von 9,05 %. Stadtverwaltungen in Europa und Nordamerika setzen integrierte Dashboards ein, die Verkehrskameras, Kennzeichenleser und chemische Sensorwarnungen kombinieren. Katastrophenschutzteams nutzen unterdessen Satellitenbilder, die durch KI-Klassifikatoren geleitet werden, um Hilfskapazitäten innerhalb von Minuten nach einem Zyklon zuzuweisen. Navigations- und Verkehrssteuerungsanwendungen integrieren GNSS-unabhängige Inertialsensoren, um Luftwege bei GNSS-Störungen aufrechtzuerhalten. Simulationssoftware rationalisiert Trainingszyklen, indem sie genaue Sensorverhalten repliziert und es Besatzungen ermöglicht, neue Bedrohungsszenarien vor dem Einsatz zu üben.

Geografische Analyse

Die Region Asien-Pazifik hielt im Jahr 2025 38,12 % des globalen Umsatzes, da China, Indien, Japan, Südkorea und Australien überlappende Modernisierungsroadmaps umsetzten. Eigenständige Sensorfertigungsprogramme erhalten Vorzugsfinanzierung, während ausländische Lieferanten Verträge durch Offset- und Technologietransferklauseln sichern. Indiens Verteidigungsbeschaffungsverfahren (Defense Acquisition Procedure) vereinfacht die Genehmigung für importierte Hochfrequenzchips, die in lokal montierte Führungsmodule eingehen. Japans Beteiligung am Globalen Kampfluftprogramm (Global Combat Air Programme) stimmt das Cockpit seines Kampfflugzeugs der nächsten Generation mit europäischen Mensch-Maschine-Schnittstellenstandards ab und ermöglicht den Aufbau gemeinsamer Lieferketten.

Für den Nahen Osten wird bis 2031 eine CAGR von 10,18 % prognostiziert. Saudi-Arabiens Vision 2030 erfordert einen inländischen Anteil von 50 % bei neuen Suiten für situative Aufklärung und lenkt Systemintegratoren wie Thales in lokale Gemeinschaftsunternehmen. Die Luftstreitkräfte der Vereinigten Arabischen Emirate integrieren CubeSat-Downlinks in Piloten-Helme für maritime Echtzeit-Lagebilder über der Straße von Hormus. Israel exportiert weiterhin softwarezentrierte Sensorfusion, oft gebündelt mit aktiven Cyberabwehrschichten, die speziell für Wüstenumgebungen mit thermischem Clutter abgestimmt sind.

Nordamerika behauptet seine Technologieführerschaft durch nachhaltige US-Verteidigungsministeriumsausgaben. Die Initiative des Pentagons zur gemeinsamen All-Domänen-Führung und -Kontrolle (Joint All-Domain Command and Control, JADC2) finanziert offene Standards-Middleware, die die USA für Exporterfolge rüstet. Kanada rüstet arktische Überwachungsradare nach, um hypersonische Gleitfahrzeuge zu verfolgen. Europa betont Interoperabilität: Das EISNET-Konsortium klassifiziert Bedrohungsdatenbanken so, dass deutsche, französische und italienische Raketenabwehroperatoren Sensorhinweise identisch interpretieren. Afrika und Südamerika bleiben aufstrebende Anwender; der Küstenradar-Umbau Kolumbiens und das Pipeline-Überwachungsdrohnenprogramm Nigerias veranschaulichen, wie zivile Sicherheitsmissionen der vollständigen Verteidigungseinführung oft vorausgehen.

Wettbewerbslandschaft

Im Markt für situative Aufklärungssysteme dominieren eine Handvoll großer Akteure, doch Nischenspezialisten finden nach wie vor ihren Platz. Unternehmen wie Lockheed Martin Corporation, RTX Corporation und BAE Systems plc verkaufen nicht nur Produkte, sondern verbessern auch ihre Angebote. So verbessert zum Beispiel Lockheed Martins F-35 Tech Refresh 3 nicht nur Prozessoren, sondern ebnet auch den Weg für künftige KI-Fähigkeiten. Unterdessen zeigt RTX seine Strategie, indem es kognitive elektronische Unterstützungsmaßnahmen in aktuelle Radarpods integriert, was das lukrative Potenzial ihrer etablierten Installationen hervorhebt.

Mittelklasse-Herausforderer wie L3Harris, Saab und Leonardo differenzieren sich durch offene Architektur-Kits, die alternde Flotten nachrüsten. Saabs Giraffe-1X-Radar integriert sich über NATO-konforme Datenmodelle mit Drittanbieter-Führungssoftware und verkürzt die Einsatzzeiträume für kleinere Nationen. Technologiedisruptoren konzentrieren sich unterdessen auf KI-Inferenz-Engines, die unterschiedliche Sensor-Feeds auf Handgeräten kombinieren. Das in Kalifornien ansässige Unternehmen Palantir und das im Vereinigten Königreich ansässige Unternehmen Adarga lizenzieren Algorithmen für maschinelles Lernen an Verteidigungsministerien, die kommerzielle Erneuerungszyklen bevorzugen.

Partnerschaften zwischen Hardware- und Softwarespezialisten nehmen zu. Honeywell arbeitet mit Shield AI zusammen, um Autonomie in Perimeter-Sicherheitsdrohnen zu integrieren; Airbus kooperiert mit Helsing, um KI-Luftkampfmanöver-Bibliotheken in Konzepte für das bemannte und unbemannte Teamwork einzubetten. Anbieter, die ihre Produkte als cybersicher und exportkonform unter Nutzung offener Standards zertifizieren können, erhalten Vorteile bei Ausschreibungen, da Regierungen eine Herstellerabhängigkeit vermeiden wollen.

Marktführer in der Branche der situativen Aufklärungssysteme

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

Honeywell International Inc.

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Lockheed Martin erhielt einen Vertrag über 1 Milliarde USD zur Weiterentwicklung von US-Hyperschallwaffensystemen mit verbesserten Fähigkeiten zur situativen Aufklärung.

- Mai 2025: Das US Naval Information Warfare Center (Informationskriegsführungszentrum der US-Marine) startete eine Initiative im Wert von 125 Millionen USD, um Indiens maritime Domänenerkennung durch SeaVision-Analysen auszuweiten.

- April 2025: 3dB Labs sicherte sich einen Vertrag über 6,1 Millionen USD mit dem US-Heer zur Entwicklung und Demonstration eines elektromagnetischen Spektrum-situativen Aufklärungssystems für Kampfeinheiten.

- April 2025: Die NATO wählte Thales für die Umsetzung der dritten Phase ihrer NCOP-Initiative (NATO-gemeinsames Lagebild, NATO Common Operational Picture) aus, die als „NCOP-BMD” bezeichnet wird. Das NCOP zielt darauf ab, NATO-Kommandeure mit einem kohärenten Echtzeit-Überblick über operative Theater und aufkommende Bedrohungen zu versorgen und dadurch die situative Aufklärung gemeinsamer Streitkräfte zu verbessern.

Geltungsbereich des globalen Berichts über den Markt für situative Aufklärungssysteme

Die Studie assimiliert Daten zu situativen Aufklärungssystemen, die von Sicherheitskräften, Militär und anderen Behörden eingesetzt werden, die an koordinierten Aktivitäten für verschiedene Sicherheits- und Unterstützungsoperationen beteiligt sind. Darüber hinaus werden im Bericht auch Innovationen im Bereich des situativen Aufklärungssystems und die Entwicklung neuerer verwandter Technologien erörtert.

Der Markt für situative Aufklärungssysteme ist nach Plattform, Typ und Geografie segmentiert. Nach Plattform wurde der Markt in Luft, Land, See und Weltraum unterteilt. Nach Typ wurde der Markt in Führung und Kontrolle, RADAR, SONAR, Optronik und fahrzeuggestützte situative Aufklärungssysteme unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für die wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Werten (Milliarden USD) erstellt.

| Luft |

| Land |

| See |

| Weltraum |

| Führungs- und Kontrollsysteme |

| RADAR |

| SONAR |

| Optronik und EO/IR |

| Fahrzeuggestützte SAS/ADAS |

| Sensoren und Antennen |

| Displays und HUDs |

| Verarbeitungs-/Recheneinheiten |

| Kommunikations- und Vernetzungshardware |

| Software |

| Verteidigung und Militär |

| Heimatschutz und öffentliche Sicherheit |

| Luftfahrt und Raumfahrt |

| Maritime |

| C4ISR und Gefechtsfeldmanagement |

| Sicherheit und Überwachung |

| Katastrophenschutz und Notfallmanagement |

| Navigation und Verkehrssteuerung |

| Umwelt-/Wetterüberwachung |

| Training und Simulation |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Luft | ||

| Land | |||

| See | |||

| Weltraum | |||

| Nach Typ | Führungs- und Kontrollsysteme | ||

| RADAR | |||

| SONAR | |||

| Optronik und EO/IR | |||

| Fahrzeuggestützte SAS/ADAS | |||

| Nach Komponente | Sensoren und Antennen | ||

| Displays und HUDs | |||

| Verarbeitungs-/Recheneinheiten | |||

| Kommunikations- und Vernetzungshardware | |||

| Software | |||

| Nach Endverbrauchsbranche | Verteidigung und Militär | ||

| Heimatschutz und öffentliche Sicherheit | |||

| Luftfahrt und Raumfahrt | |||

| Maritime | |||

| Nach Anwendung | C4ISR und Gefechtsfeldmanagement | ||

| Sicherheit und Überwachung | |||

| Katastrophenschutz und Notfallmanagement | |||

| Navigation und Verkehrssteuerung | |||

| Umwelt-/Wetterüberwachung | |||

| Training und Simulation | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für situative Aufklärungssysteme?

Der Markt hat im Jahr 2026 einen Wert von 30,31 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 42,49 Milliarden USD erreichen, mit einem Wachstum von 6,99 % CAGR.

Welche Region erzielt den höchsten Umsatz?

Asien-Pazifik trägt 38,12 % des globalen Umsatzes bei, dank nachhaltiger Modernisierungsinitiativen in China, Indien, Japan und Südkorea.

Welches Plattformsegment wächst am schnellsten?

Für Luftplattformen wird eine Expansion mit einer CAGR von 8,05 % prognostiziert, da Kampfflugzeuge der nächsten Generation und unbemannte Luftfahrtsysteme fortschrittliche Sensorfusion erfordern.

Was ist das führende Anwendungssegment?

C4ISR- und Gefechtsfeldmanagementsysteme halten 40,66 % des Umsatzes und spiegeln damit ihre zentrale Bedeutung für gemeinsame Operationen wider.

Wie wirken sich Softwarelösungen auf den Markt aus?

Software ist die am schnellsten wachsende Komponente mit einer CAGR von 7,62 %, da containerisierte Updates es Betreibern ermöglichen, KI-Fähigkeiten ohne Hardwareaustausch hinzuzufügen.

Was ist das Haupthemmnis für eine breitere Einführung?

Hohe Beschaffungs- und Lebenszykluskosten begrenzen weiterhin die Einführung bei kleineren Verteidigungsbudgets, da laufende Cybersicherheits- und Software-Pflegekosten die Gesamtbetriebskosten erhöhen.

Seite zuletzt aktualisiert am: