Marktgröße und Marktanteil für elektronische Designautomatisierungswerkzeuge (EDA)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.78 Milliarden US-Dollar |

| Marktgröße (2031) | 30.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektronische Designautomatisierungswerkzeuge (EDA) von Mordor Intelligence

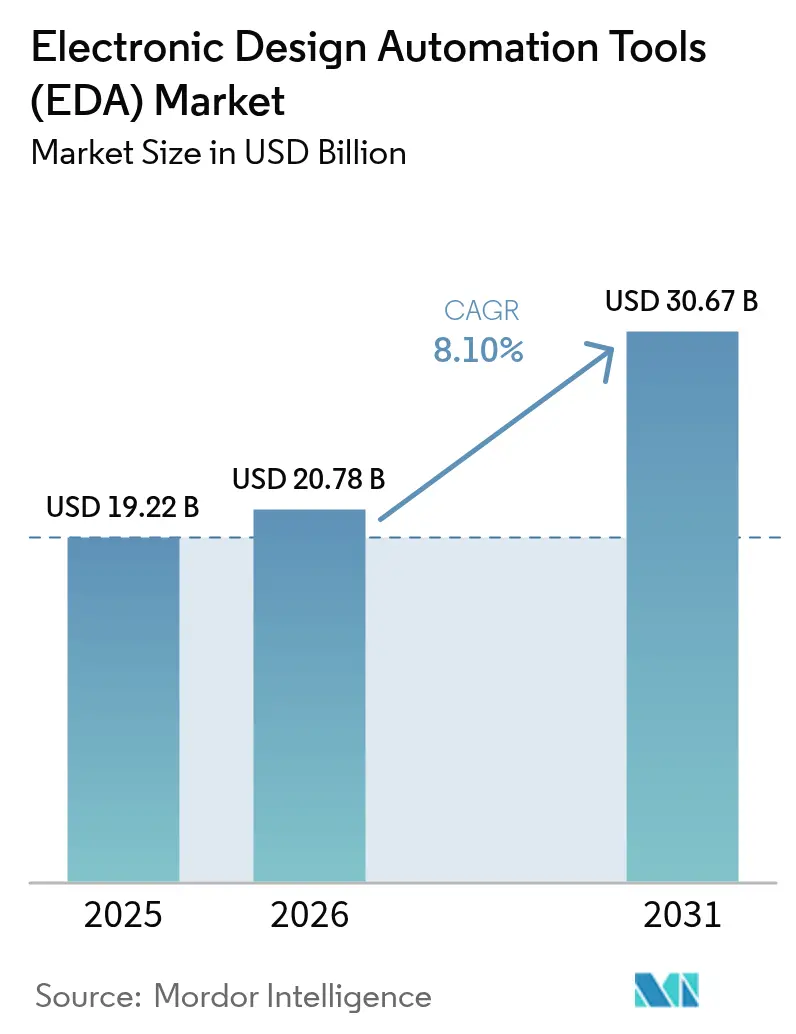

Die Marktgröße für elektronische Designautomatisierungswerkzeuge wird im Jahr 2026 auf USD 20,78 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 19,22 Milliarden, mit Projektionen für 2031 von USD 30,67 Milliarden, wachsend mit einer CAGR von 8,1 % über den Zeitraum 2026–2031. Der Ausblick basiert auf einer schnelleren Transistorskalierung, KI-gestützten Design-Flows und einer engeren Foundry-Tool-Zusammenarbeit. Chip-Architekten wechseln von manueller Regelanpassung zu datengesteuerter Optimierung, die Tape-out-Zyklen verkürzt und das Risiko von Re-Spins senkt. Cloudbasiertes Kapazitäts-Bursting erweitert den Zugang zu fortschrittlicher Verifikation, während Anforderungen an die funktionale Sicherheit im Automobilbereich gemäß ISO 26262 formale Methoden in den Mainstream-Designprozess drängen. Der Abschluss der USD 35 Milliarden schweren Übernahme von Ansys durch Synopsys im Jahr 2025 signalisiert einen systemischen Wandel hin zu einheitlichen Gerät-zu-System-Plattformen, die in der Lage sind, Silizium, Gehäuse und die Gesamtsystemleistung gleichzeitig zu co-optimieren. Unterdessen spornen geopolitische Exportkontrollen parallele EDA-Ökosysteme an und zwingen Anbieter, Flows für mehrere regionale Foundries zu zertifizieren, um Umsatzerosion zu vermeiden.

Wichtigste Erkenntnisse des Berichts

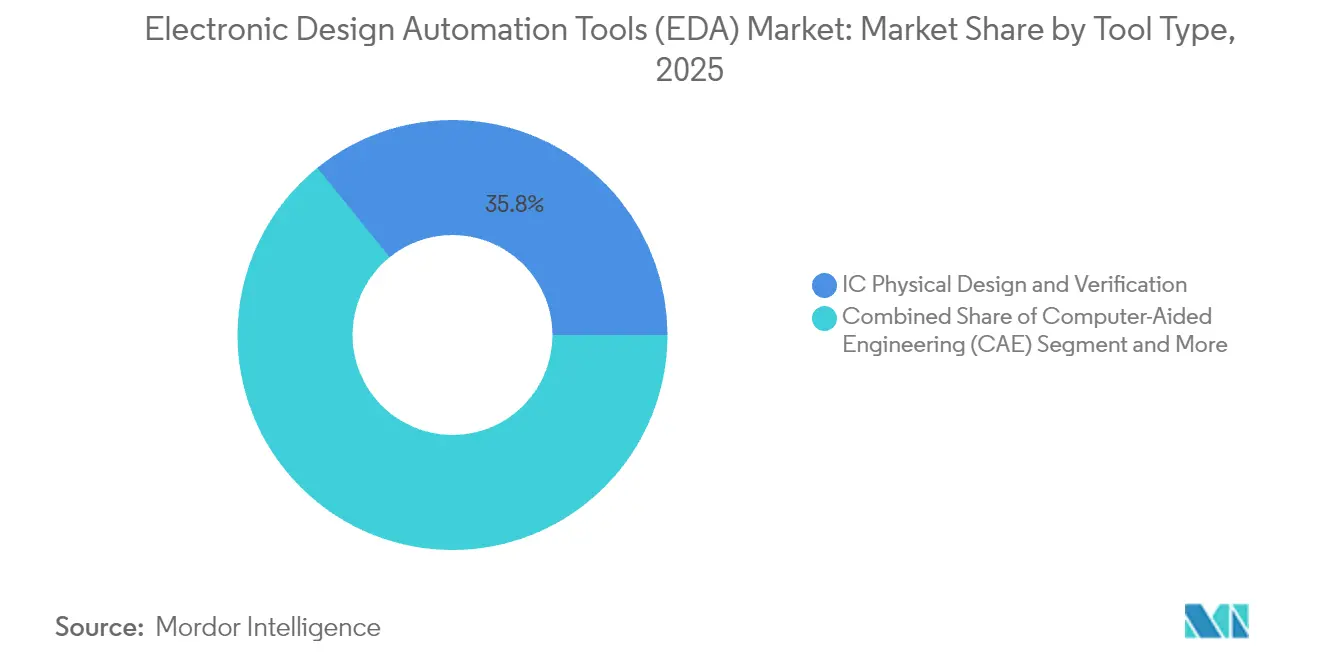

- Nach Werkzeugkategorie führte physisches IC-Design und Verifikation mit einem Umsatzanteil von 35,82 % im Jahr 2025; Halbleiter-Intellectual-Property wird voraussichtlich bis 2031 mit einer CAGR von 9,7 % wachsen.

- Nach Design-Flow-Stufe beherrschte Layout, Routing und Timing-Closure im Jahr 2025 einen Anteil von 32,10 % der Marktgröße für elektronische Designautomatisierungswerkzeuge, während Front-End-RTL-Werkzeuge die schnellste CAGR von 9,35 % bis 2031 verzeichnen.

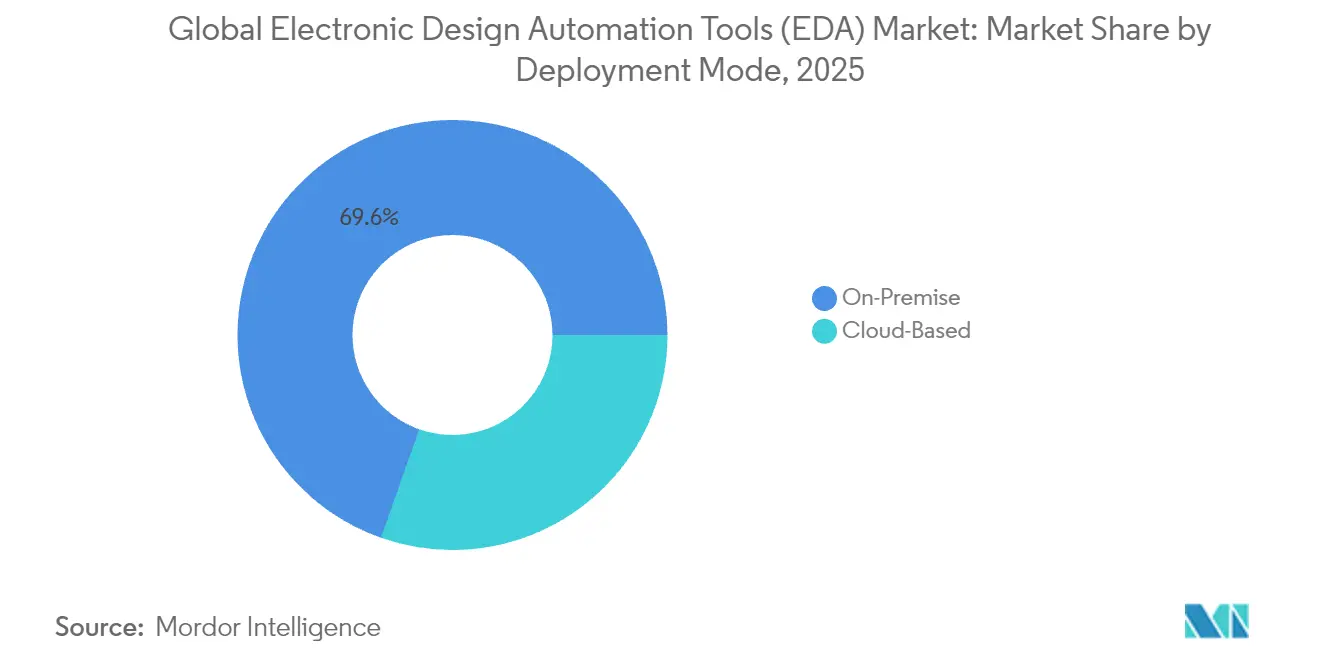

- Nach Bereitstellungsmodus behielten On-Premise-Lösungen im Jahr 2025 einen Anteil von 69,60 % der Marktgröße für elektronische Designautomatisierungswerkzeuge, auch wenn cloudbasierte Angebote mit einer CAGR von 9,25 % bis 2031 voranschreiten.

- Nach Endbenutzer hielt Kommunikationsinfrastruktur im Jahr 2025 einen Anteil von 26,55 % am Markt für elektronische Designautomatisierungswerkzeuge; Automobil und Mobilität beschleunigt sich mit einer CAGR von 9,85 % bis 2031.

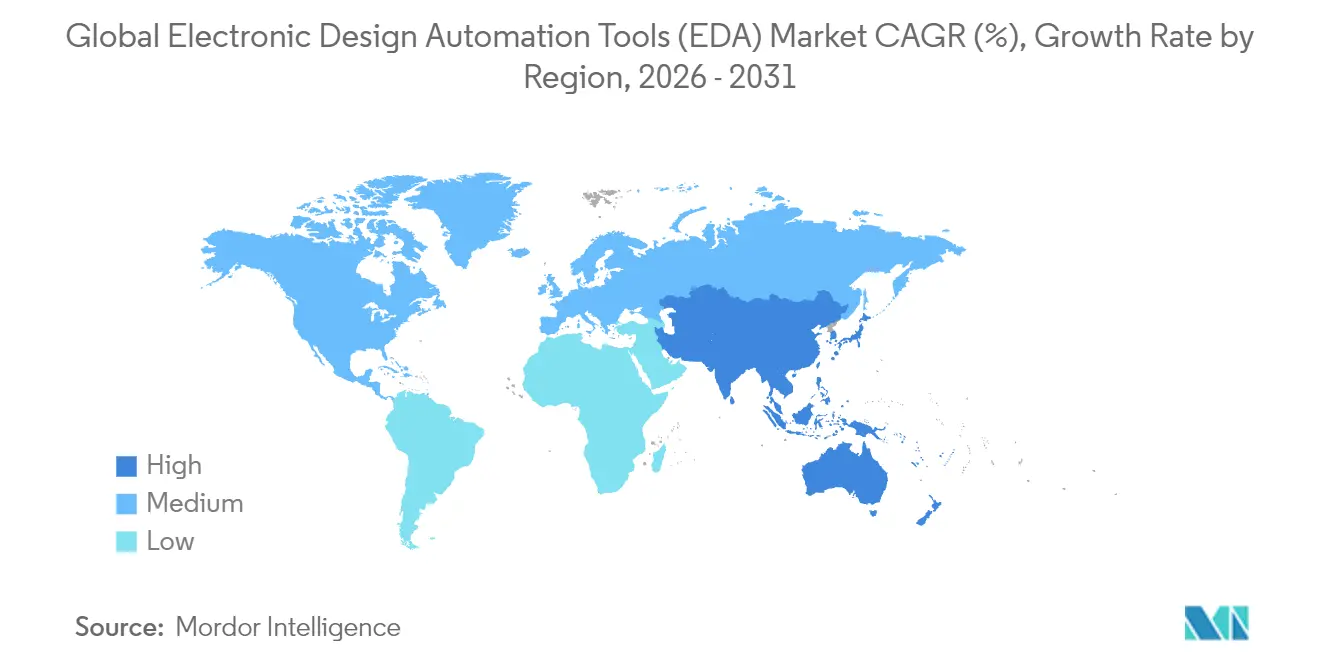

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 42,05 % am Markt für elektronische Designautomatisierungswerkzeuge und wird voraussichtlich bis 2031 mit einer CAGR von 9,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für elektronische Designautomatisierungswerkzeuge (EDA)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Chipdichte in fortgeschrittenen Knoten | +2.1% | Global, konzentriert in APAC-Foundries | Mittelfristig (2–4 Jahre) |

| Verbreitung von KI/ML-Beschleunigern und kundenspezifischen SoCs | +1.8% | Global, angeführt von Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Aufstieg cloudnativer EDA-Workflows (EDA-as-a-Service) | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Anforderungen an die funktionale Sicherheit im Automobilbereich gemäß ISO 26262 | +0.9% | Global, am stärksten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Open-Source-Hardware-Bewegung treibt Verifikationsbedarf an | +0.7% | Global, mit Konzentration in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| US-amerikanisch-chinesische Exportkontrollbifurkation beschleunigt inländische Design-Flows | +0.6% | China, Indien, mit Auswirkungen auf Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Chipdichte in fortgeschrittenen Knoten

Gate-All-Around-Transistoren, rückseitige Leistungsverteilung und Multi-Die-Packaging erzeugen einen zehnfachen Anstieg der Design-Regel-Prüfungen im Vergleich zu 7-nm-Prozessen. Foundries co-entwickeln nun Flows mit EDA-Führern; Synopsys und TSMC zertifizierten im April 2025 vollständige digitale und analoge Werkzeugketten für A16- und N2P-Knoten.[1]Synopsys, „KI-gestützte Designlösungen reduzieren die Durchlaufzeit”, synopsys.com Einheitliche Umgebungen von der Exploration bis zum Signoff reduzieren kostspielige Re-Spins – jeder überschreitet bei 3 nm USD 50 Millionen. Das 18A-Programm von Intel stützt sich ebenfalls auf integrierte Flows für 2,5D/3D-Architekturen, die Rechenleistung, Speicher und I/O auf einem einzigen Substrat zusammenführen.

Verbreitung von KI/ML-Beschleunigern und kundenspezifischen SoCs

Hyperscale- und Edge-Anbieter beauftragen zunehmend zweckgebaute Inferenz-Siliziumlösungen. Cadence verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 40 % im Jahresvergleich beim Halbleiter-IP-Umsatz und führte den Schwung auf KI- und Chiplet-Projekte zurück.[2]Cadence Design Systems, „Cadence berichtet über die Finanzergebnisse des ersten Quartals 2025”, cadence.com NVIDIA, ASML, TSMC und Synopsys meldeten durch den CuLitho-Software-Stack eine 40-fache Beschleunigung der Lithografiesimulation, was Retikel-Layouts ermöglicht, die KI-Leistungs-pro-Watt-Ziele erfüllen.[3]NVIDIA, „NVIDIA, ASML, TSMC und Synopsys legen das Fundament für die nächste Generation der Chipfertigung”, resources.nvidia.com Da die Beschleuniger-Heterogenität zunimmt, verstärkt die Wiederverwendung von SIP und On-Package-Interconnect-Standards die Nachfrage nach IP-Verifikation.

Aufstieg cloudnativer EDA-Workflows (EDA-as-a-Service)

Synopsys Cloud veranschaulicht ein hybrides Modell, bei dem lizenzberechtigte Werkzeuge auf AWS oder Microsoft Azure ausgelagert werden, um Simulationsregressionen über Nacht abzuschließen, während Golden-IP zum Schutz vor Ort verbleibt. Elastische Skalierung beseitigt ungenutzte Hardware und verkürzt den Verifikationszeitplan um Tage für kleinere Designteams. Trotz der Vorteile behielten 70,5 % der Benutzer im Jahr 2024 unternehmenskritische Flows in privaten Rechenzentren, unter Berufung auf exportkontrollierte Designs und Air-Gap-Mandate in Verteidigungsverträgen. Eine wachsende Gruppe fabloser Startups betrachtet Pay-per-Use-Computing jedoch als den einzigen erschwinglichen Weg zum 5-nm-Design.

Anforderungen an die funktionale Sicherheit im Automobilbereich gemäß ISO 26262

ISO 26262 schreibt den formalen Nachweis vor, dass zufällige Hardwarefehler innerhalb der Ausfall-in-Zeit-Grenzen über die Lebensdauer eines Fahrzeugs hinaus bleiben. EDA-Anbieter bündeln jetzt Fehlerkampagnen-Automatisierung, Safety-Case-Erstellung und Werkzeugqualifizierungskits; Synopsys' Z01X und Siemens' Tessent integrieren sich mit formaler Analyse, um eine Diagnoseabdeckung von über 90 % für kritische Blöcke nachzuweisen.[4]Siemens Digital Industries Software, „Tessent Safety für die ISO-26262-Konformität”, plm.automation.siemens.com Software-definierte Fahrzeuge verstärken die Verifikationskomplexität, da einzelne Domain-Controller mehrere Drive-by-Wire-Subsysteme überwachen. Regulierungsbehörden erwarten nachvollziehbare Verifikationsartefakte vom RTL bis hin zu Gate-Level-Netlisten, was die Nachfrage nach zertifizierten Flows erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lizenzkosten für führende EDA-Suiten | -1.4% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Ingenieuren für physisches Design unterhalb von 5 nm | -1.1% | Global, konzentriert in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| IP-Diebstahl- und Cyberangriffsrisiken bei Cloud-Bereitstellungen | -0.8% | Global, mit erhöhter Besorgnis in Verteidigungssektoren | Mittelfristig (2–4 Jahre) |

| Langsamere als erwartete Erweiterungen des Moore'schen Gesetzes | -0.5% | Global, betrifft Foundry-Roadmaps | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lizenzkosten für führende EDA-Suiten

Jährliche Unternehmenspakete für umfassende 3-nm-Signoff überschreiten mittlerweile USD 1 Million pro Arbeitsplatz, was mittelgroße Fabs dazu zwingt, Werkzeugmodule zu priorisieren und Refresh-Zyklen zu verlängern. Das oligopolistische Angebot bedeutet, dass der Preishebel bei den Anbietern verbleibt, insbesondere für Timing-Closure- und Lithografiesimulationspakete, für die es keinen Open-Source-Ersatz gibt.

Fachkräftemangel bei Ingenieuren für physisches Design unterhalb von 5 nm

Das US-amerikanische Halbleiter-Personalentwicklungsgesetz prognostiziert eine Lücke von 67.000 hochspezialisierten Ingenieuren bis 2028, ein Defizit, das auch von TSMCs Arizona-Fab bestätigt wird, die Schwierigkeiten hatte, qualifiziertes Personal für fortgeschrittene Knoten zu lokalisieren. Layouts unterhalb von 5 nm erfordern Fachkenntnisse in der Spannungseinbruchmilderung, rückseitigen Leistungsverteilungsnetzwerken und fortgeschrittener Gehäusetechnik – Fähigkeiten, die selten in Studienplänen für Grundstudiengänge abgedeckt werden. Anbieter betten nun KI-gesteuerte Design-Berater ein, um die Anlaufzeit zu verkürzen, sehen sich jedoch weiterhin mit mehrjährigen Kompetenzkurven konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werkzeugtyp: KI katalysiert SIP-Expansion

Halbleiter-Intellectual-Property (SIP) verzeichnete eine prognostizierte CAGR von 9,7 % – die schnellste unter den Werkzeugkategorien – aufgrund steigender Chiplet-Architekturen, die verifizierte Schnittstellenblöcke und Mixed-Signal-Kerne bevorzugen. Im Jahr 2025 entfielen auf SIP 18,74 % des Umsatzes im Markt für elektronische Designautomatisierungswerkzeuge, wobei die Attach-Rate pro Projekt seit 2023 verdoppelt wurde, da Foundries Known-Good-Die-Strategien fördern. Die Marktgröße für elektronische Designautomatisierungswerkzeuge für SIP-Anwendungen wird bis 2031 voraussichtlich erheblich wachsen, was den Wandel von monolithischen SoCs hin zu heterogenen Baugruppen unterstreicht.

Physisches IC-Design und Verifikation behielt einen Anteil von 35,82 %, dank der zwingenden Notwendigkeit von Platzierung, Routing, statischem Timing und DRC bei jedem Tape-out. Allerdings automatisiert KI-gestütztes Floorplanning die Mehrzielpunkt-Optimierung und verkürzt die Durchlaufzeit bei aktuellen 3-nm-Designs um 30 %.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Design-Flow-Stufe: Front-End-RTL auf dem Vormarsch

Front-End-Design-Werkzeuge verzeichnen eine CAGR von 9,35 %, da High-Level-Synthese (HLS) und Generatoren für natürliche Sprache zu RTL die Produktivität verbessern. Die Marktgröße für elektronische Designautomatisierungswerkzeuge für RTL-Automatisierung wird bis 2031 voraussichtlich erheblich wachsen, gestützt durch KI-gestützte Codegenerierung, die die funktionale Absicht in weniger Iterationen erfasst. Layout, Routing und Timing-Closure beherrscht weiterhin 32,10 % des Marktanteils für elektronische Designautomatisierungswerkzeuge, was die unersetzliche Natur der signoff-kalibrierten Timing-Konvergenz und der fortgeschrittenen 3D-Parasiten-Extraktion widerspiegelt.

Generative Designplattformen liefern nun Platzierungsanleitungen, die die Drahtlänge um 11 % und den Leckstrom um 9 % im Vergleich zu manuellen Skripten reduzieren. Die endgültige SoC-Übergabe stützt sich jedoch weiterhin auf zertifizierte Timing- und elektrische Regelberichte, die von Foundries akzeptiert werden, und festigt so die Relevanz etablierter Back-End-Werkzeugketten.

Nach Bereitstellungsmodus: Hybridmodelle setzen sich durch

On-Premise-Installationen kontrollierten im Jahr 2025 69,60 % des Umsatzes – ein Wert, der langsam erodiert, während die Cloud-Akzeptanz wächst. Sicherheitsbewusste Sektoren halten Golden-RTL, Netlisten und Signoff-Decks in lokalen Rechenzentren, lagern aber Burst-Verifikations-Workloads für Regressions-Sweeps in die Cloud aus – besonders nützlich, wenn Signoff-Fenster mit mehreren Designgruppen zusammenfallen. Cloudbasierte Flows verbessern die Werkzeugzugänglichkeit für aufkommende Fab-Lite-Regionen, wobei einige Startups Kostensenkungen von 40 % im Vergleich zur Anmietung identischer Hardware melden.

Die Marktgröße für elektronische Designautomatisierungswerkzeuge, die Cloud-Bereitstellungen zugeschrieben wird, wird bis 2031 voraussichtlich erheblich wachsen, unterstützt durch abonnementbasierte Lizenzierung, die Ausgaben mit Projektmeilensteinen in Einklang bringt. Anbieter bündeln zunehmend skalierbare Rechenguthaben in Unternehmensverträgen, um die Migration zu fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endbenutzerbranche: Automobil führt

Automobil und Mobilität weist eine CAGR von 9,85 % auf und übertrifft damit alle anderen Branchen, da zonale Architekturen und autonome Antriebsstapel neue funktionale Sicherheitsverifikation erfordern. ISO-26262-ASIL-D-Controller erfordern eine erschöpfende Fehlererfassung, die über RTL-, Gate- und Transistoransichten hinweg dokumentiert ist – was die Simulations-Vektorzählungen gegenüber Infotainment-Prozessoren verdreifacht. Kommunikationsinfrastruktur behielt das größte Segment im Jahr 2025 mit 26,55 %, aber das Wachstum verlangsamt sich, da die 5G-Makro-Rollouts reifen.

Antriebsstränge von Elektrofahrzeugen und ADAS-Chips treiben auch die Nachfrage nach Mixed-Signal-Verifikation an, die digitale Regelkreise mit analogen Sensorschnittstellen verbindet.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 42,05 % und wächst bis 2031 mit einer CAGR von 9,55 %. Die Foundry-Konzentration in Taiwan und Südkorea verankert die regionale Werkzeugnachfrage, während China souveräne EDA-Stapel als Reaktion auf US-amerikanische Exportkontrollen beschleunigt. Staatlich geförderte Initiativen leiten Subventionen in KI-gestützte Platzierungs- und Routing-Engines sowie SPICE-Simulatoren, mit dem Ziel, Flows zu lokalisieren, bevor die 3-nm-Produktion hochläuft. Indien nutzt eine große Ingenieurbasis; Design-Service-Unternehmen dort wuchsen im Jahr 2024 um 17 %, da westliche Kunden kosteneffektive RTL- und DFT-Unterstützung suchten.

Nordamerika behält seinen Einfluss durch Führung in KI-Algorithmen, IP-Katalogen und Cloud-Infrastruktur. Der Anteil der Region sank im Jahr 2025 leicht auf 29,15 %, bleibt jedoch die primäre Quelle für Referenz-Tool-Flows für führende Knoten. Exportkontrollregime verpflichten Anbieter zur Implementierung von Lizenzschlüssel-Geofencing, was Compliance-Kosten hinzufügt, aber auch nordamerikanische IP-Ketten verankert. Die Zusammenarbeit zwischen Intel Foundry und Synopsys an zertifizierten 18A-Flows stärkt das US-amerikanische Bestreben, den Marktanteil in der fortgeschrittenen Fertigung zurückzugewinnen. Europa konzentriert sich auf Automobil- und Industrieanwendungen, wobei ISO 26262 die Einführung hochwertiger Verifikationswerkzeuge vorantreibt. TSMCs Eröffnung eines Design-Centers in München im Jahr 2025 zielt darauf ab, Foundry-Ingenieure in die regionale Lieferkette einzubetten und erstklassige Unterstützung für 3D-IC-Packaging und energieeffiziente KI-Beschleuniger zu bieten. Die EU-Chips-Act-Zuschüsse betonen Forschungs- und Entwicklungssteuervorteile für elektronische Designcluster und fördern die regionale EDA-Nutzung weiter. Naher Osten und Afrika sowie Südamerika bleiben in einem frühen Stadium, zeigen jedoch zweistelliges Wachstum, wo staatliche Foundry-Projekte oder IoT-Rollouts entstehen.

Wettbewerbslandschaft

Der Markt weist eine oligopolistische Konzentration auf: Synopsys, Cadence und Siemens kontrollieren gemeinsam den Großteil des Umsatzes durch End-to-End-Suiten und tiefe Foundry-Zertifizierungspipelines. Der Abschluss der USD 35 Milliarden schweren Ansys-Übernahme durch Synopsys im Juli 2025 schafft den ersten vertikal integrierten Geräte-zu-System-Designstapel, der Halbleiter-Signoff, CFD, thermische und mechanische Simulation in einer einzigen Umgebung zusammenführt. Cadence passt sein Angebot mit systempersonenoptimierten IP an und nutzt generative KI für strategische Platzierungen. Siemens, das die Vorteile des digitalen Zwillings seiner Industriesoftware-Abteilung nutzt, erweitert seine Verifikationsprozesse um Fabriksimulationen und bedient damit die Bedürfnisse von Smart-Manufacturing-Kunden.

Regionale Herausforderer konzentrieren sich auf Souveränitätsmandate. Chinas staatlich geförderte Werkzeuganbieter haben Pilot-Tape-outs für 14-nm-Automobil-Controller gesichert und planen die 7-nm-Zertifizierung bis 2026. Während Leistungslücken bestehen, sorgen gebündelte Subventionen und obligatorische Inlandswerk-zeugquoten für einen wachsenden Anteil bei lokalen Projekten. Cloudnative Disruptoren, hauptsächlich US-amerikanische Startups, liefern browserbasierte Schaltplanerstellung und PCB-Co-Simulation und zielen auf Maker und mittelvolumige OEMs ab, die von Tier-1-EDA-Suiten ignoriert werden. Das Fehlen zertifizierter 3-nm-Flows begrenzt jedoch die Durchdringung in hochmoderne Märkte.

Foundry-Allianzen bleiben entscheidend. Die Mitgliedschaft in TSMCs 3DFabric-Alliance oder dem Samsung-SAFE-Programm gewährt Partnern frühzeitige Einblicke in Design-Regeln und gemeinsames Marketing. Werkzeuganbieter, die keine Day-Zero-Prozess-Design-Kit-Verfügbarkeit garantieren können, riskieren den Ausschluss von lukrativen First-Wave-Tape-outs. Die Wettbewerbserzählung wird daher weniger durch Werkzeugfunktionen als durch die Breite des Ökosystems, die Größe des IP-Katalogs und die Skalierbarkeit über Cloud- und On-Premise-Umgebungen hinweg bestimmt.

Branchenführer für elektronische Designautomatisierungswerkzeuge (EDA)

Ansys Inc.

Cadence Design Systems Inc.

Keysight Technologies Inc.

Synopsys Inc.

Xilinx Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Synopsys schloss den USD 35 Milliarden schweren Kauf von Ansys ab und bildete ein Chip-zu-System-Design-Kraftwerk, das EDA, Multiphysik und mechanische Simulation umfasst.

- Mai 2025: TSMC eröffnete ein Design-Center in München, um KI- und Automobil-Chips gemeinsam mit europäischen Kunden zu entwickeln.

- April 2025: Synopsys und Intel Foundry veröffentlichten produktionsreife digitale und analoge Flows für 18A-Technologien, einschließlich der Unterstützung für Multi-Die-Packaging.

- April 2025: Cadence meldete einen Umsatz von USD 1,242 Milliarden im ersten Quartal 2025 und erhöhte die Jahresprognose aufgrund der IP-Nachfrage für KI und Chiplets.

Berichtsumfang für den globalen Markt für elektronische Designautomatisierungswerkzeuge (EDA)

Elektronische Designautomatisierung (EDA) ist ein Softwareprodukt, das beim Entwurf elektronischer Systeme mithilfe von Computern unterstützt; diese Werkzeuge werden häufig für den Entwurf von Leiterplatten, Prozessoren und verschiedenen Arten komplexer Elektronik verwendet. Das Softwarewerkzeug ist auch als elektronisches computergestütztes Design bekannt und hat manuelle Methoden für den Entwurf von Leiterplatten und Halbleitern weitgehend ersetzt.

Der globale Markt für elektronische Designautomatisierungswerkzeuge (EDA) ist segmentiert nach Typ (computergestütztes Engineering (CAE), physisches IC-Design und Verifikation, Leiterplatten und Multi-Chip-Modul (PCB und MCM), Halbleiter-Intellectual-Property (SIP), Dienstleistungen), nach Anwendung (Kommunikation, Unterhaltungselektronik, Automobil, Industrie) und nach Geografie.

| Computergestütztes Engineering (CAE) |

| Physisches IC-Design und Verifikation |

| PCB und Multi-Chip-Modul (MCM) |

| Halbleiter-Intellectual-Property (SIP) |

| Dienstleistungen |

| Front-End-Design (RTL) |

| Logiksynthese und funktionale Verifikation |

| Layout, Routing und Timing-Closure |

| Signoff (DFM, Leistung, SI, Thermik) |

| On-Premise |

| Cloud-basiert |

| Kommunikationsinfrastruktur |

| Unterhaltungselektronik |

| Automobil und Mobilität |

| Industrie und Energie |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizinprodukte |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Werkzeugtyp | Computergestütztes Engineering (CAE) | |

| Physisches IC-Design und Verifikation | ||

| PCB und Multi-Chip-Modul (MCM) | ||

| Halbleiter-Intellectual-Property (SIP) | ||

| Dienstleistungen | ||

| Nach Design-Flow-Stufe | Front-End-Design (RTL) | |

| Logiksynthese und funktionale Verifikation | ||

| Layout, Routing und Timing-Closure | ||

| Signoff (DFM, Leistung, SI, Thermik) | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud-basiert | ||

| Nach Endbenutzerbranche | Kommunikationsinfrastruktur | |

| Unterhaltungselektronik | ||

| Automobil und Mobilität | ||

| Industrie und Energie | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizinprodukte | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die EDA-Werkzeugumsätze bis 2031 sein?

Der Markt für elektronische Designautomatisierungswerkzeuge wird bis 2031 voraussichtlich USD 30,67 Milliarden erreichen und mit einer CAGR von 8,1 % ab 2026 wachsen.

Welche Region wächst bei der EDA-Einführung am schnellsten?

Asien-Pazifik führt mit einer CAGR von 9,55 % bis 2031, getragen von Foundry-Konzentration und souveränen Werkzeugprogrammen.

Welches Segment expandiert innerhalb der EDA am schnellsten?

Halbleiter-Intellectual-Property verzeichnet die höchste CAGR von 9,7 %, da Chiplet- und heterogene Integrationsprojekte zunehmen.

Warum treibt das Automobildesign die Werkzeugnachfrage an?

ISO-26262-Sicherheitsmandate erfordern eine erschöpfende formale Verifikation, was die Werkzeugausgaben für Automobil und Mobilität auf eine CAGR von 9,85 % treibt.

Wie wirkt sich die Cloud-Nutzung auf die EDA-Wirtschaft aus?

Cloudnative Workflows verkürzen die Verifikationsdurchlaufzeit und senken den Kapitalaufwand, aber die IP-Sensibilität hält 69,60 % der Flows On-Premise.

Welche Unternehmen dominieren die Werkzeuglandschaft?

Synopsys, Cadence und Siemens kontrollieren gemeinsam etwa 70 % des globalen Umsatzes, gestärkt durch foundry-zertifizierte Flows und umfangreiche IP-Kataloge.

Seite zuletzt aktualisiert am: