Marktgröße und Marktanteil der elektronischen Auftragsmontage

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 541.20 Milliarden US-Dollar |

| Marktgröße (2030) | 755.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der elektronischen Auftragsmontage von Mordor Intelligence

Die Marktgröße für elektronische Auftragsmontage beläuft sich im Jahr 2025 auf 541,2 Milliarden USD und soll bis 2030 einen Wert von 755,2 Milliarden USD erreichen, was einer CAGR von 6,1 % entspricht. Diese Dynamik resultiert daraus, dass Originalgerätehersteller von der kostenorientierten Beschaffung zu wertschöpfenden Partnerschaften übergehen, die Leiterplattenbestückung, Box-Build-Integration, gemeinsames Design und Rapid Prototyping umfassen. Ansiedlungsanreize in den Vereinigten Staaten und der Europäischen Union lenken Kapital in inländische Fertigungsstätten, während Edge-KI-Inferenzchips und ultrakompakte Wearable-Sensoren engere Toleranzen erfordern, die nur die fortschrittlichsten Oberflächenmontagelinen erfüllen können. Digitalisierte Lieferkettentransparenz, steigende Miniaturisierungsanforderungen und schnelle Neuprodukteinführungszentren (NPI) beschleunigen Outsourcing-Entscheidungen zusätzlich. Gleichzeitig belasten Lieferzeitvariabilität, Lohninflation in traditionellen Produktionszentren und strenge Umweltvorschriften die Margen und fördern Investitionen in Automatisierung und Compliance-Expertise.

Wesentliche Erkenntnisse des Berichts

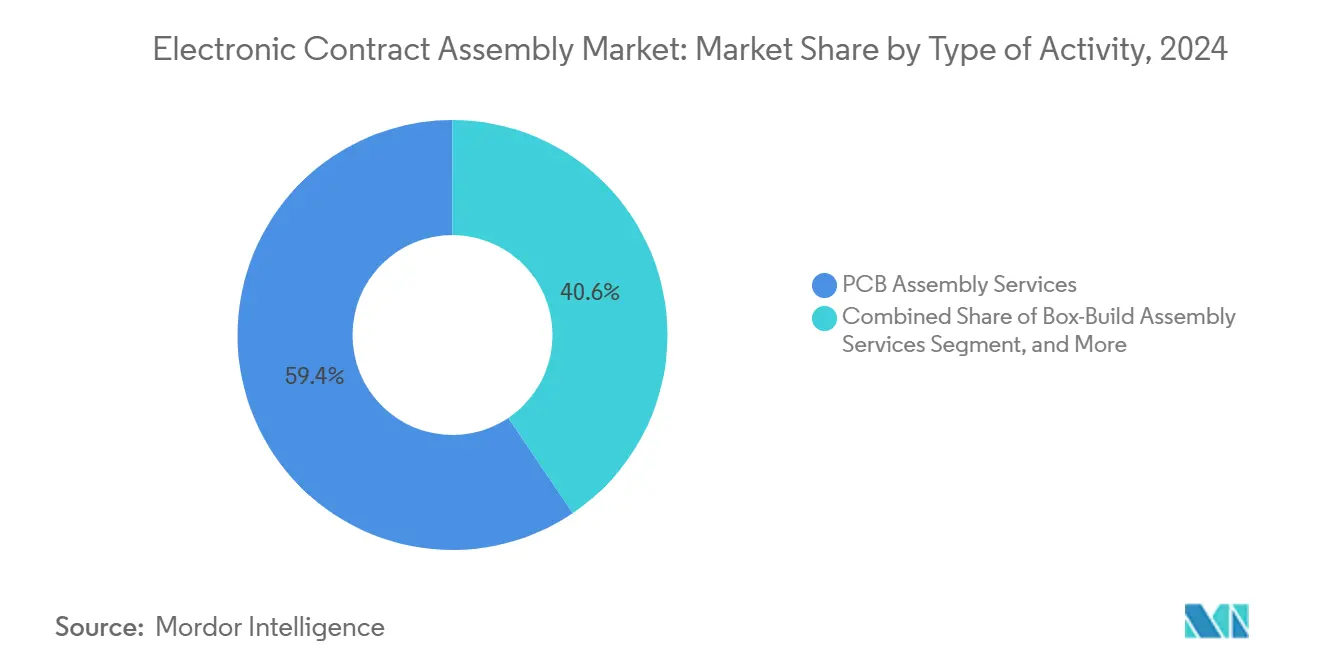

- Nach Tätigkeitsart hielt die Leiterplattenbestückung im Jahr 2024 einen Marktanteil von 59,44 % am Markt für elektronische Auftragsmontage, während Box-Build-Dienste bis 2030 mit einer CAGR von 7,22 % expandieren.

- Nach Anwendung führte die Industrieelektronik im Jahr 2024 mit einem Umsatzanteil von 32,78 %; das Gesundheitswesen verzeichnet bis 2030 eine CAGR von 8,42 %.

- Nach Servicemodell entfiel im Jahr 2024 ein Anteil von 50,67 % der Marktgröße für elektronische Auftragsmontage auf die Turnkey-Fertigung, während die gemeinsame Designfertigung zwischen 2025 und 2030 voraussichtlich mit 7,56 % wachsen wird.

- Nach Fertigungstechnologie entfiel im Jahr 2024 ein Anteil von 75,55 % auf die Oberflächenmontagetechnologie, während Linien mit gemischter Technologie bis 2030 mit einer CAGR von 8,54 % wachsen sollen.

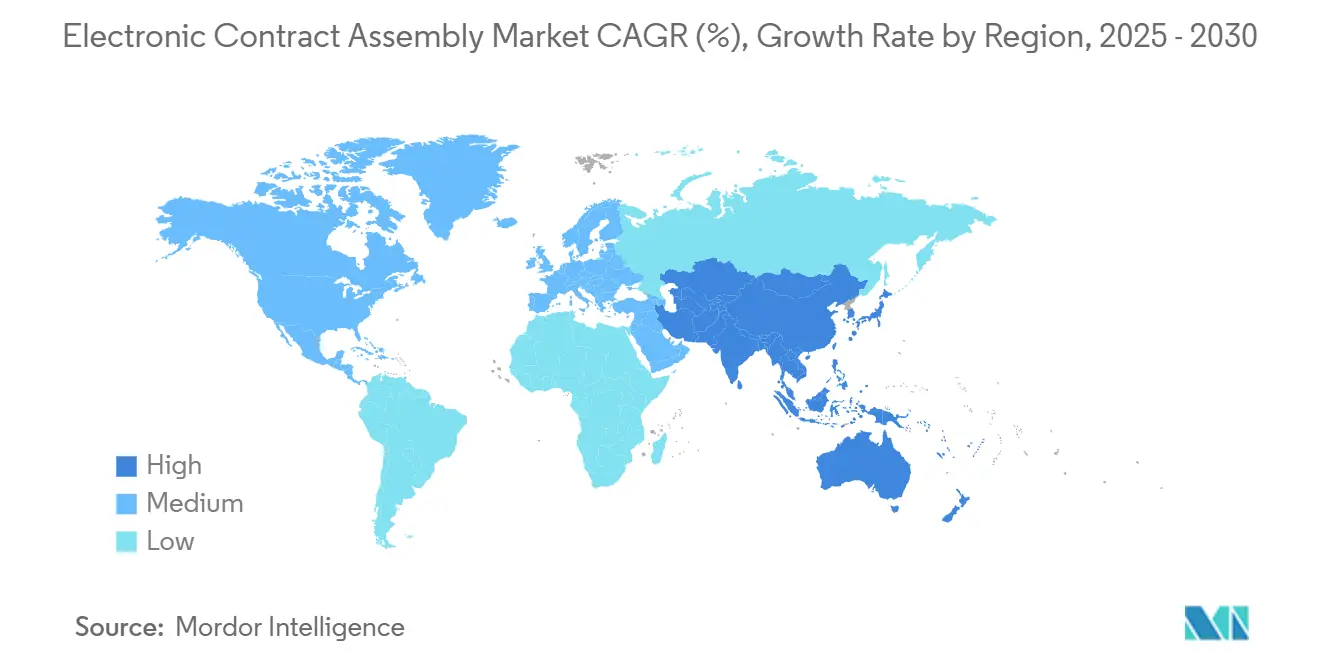

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit 47,89 % des globalen Umsatzes, und der Nahe Osten ist bis 2030 auf eine CAGR von 9,22 % ausgerichtet.

Globale Trends und Erkenntnisse im Markt für elektronische Auftragsmontage

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Digitalisierung der Fertigungslieferketten | +1.2% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Edge-KI-Hardware in der Industrieautomatisierung | +1.1% | Global, Fertigung im asiatisch-pazifischen Raum und Einsatz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmendes Outsourcing durch Hersteller mit hoher Variantenvielfalt und geringen Stückzahlen | +1.0% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ansiedlungsinitiativen mit zunehmender Dynamik in Nordamerika | +1.0% | Nordamerika, Ausstrahlungseffekte auf Mexiko und die Europäische Union | Mittelfristig (2–4 Jahre) |

| Miniaturisierungsanforderungen bei Wearables und IoT-Geräten | +0.9% | Global, angeführt von Produktionszentren im asiatisch-pazifischen Raum und Designzentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Rapid Prototyping und NPI-Diensten | +0.8% | Nordamerika, Europa, aufstrebende Cluster im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung der Fertigungslieferketten

Cloud-Rückverfolgbarkeitsplattformen synchronisieren nun Enterprise-Resource-Planning, Manufacturing-Execution-Systeme und Lieferantenportale und ermöglichen Echtzeittransparenz über mehrere Standorte hinweg. Blockchain-Pilotprojekte in der Luft- und Raumfahrt sowie im Verteidigungsbereich schützen vor gefälschten Bauteilen, während im Jahr 2024 veröffentlichte Standards für das industrielle Internet der Dinge die Integrationskosten für mittelständische Anbieter senken. Digitale Zwillinge simulieren Prozessanpassungen vor der physischen Umsetzung und verkürzen NPI-Zykluszeiten um 20–30 % bei gleichzeitiger Reduzierung von Ausschuss. Zusammengenommen verbessern diese Werkzeuge die Liefertreue und setzen Betriebskapital frei, das zuvor in Eilzuschlägen gebunden war, und verstärken die Verlagerung des Marktes für elektronische Auftragsmontage hin zu datengesteuerten Abläufen.

Verbreitung von Edge-KI-Hardware in der Industrieautomatisierung

Die Nachfrage nach werkseitiger Edge-Analytik treibt Bestellungen für Inferenzmodule an, die Ball-Grid-Array-Prozessoren mit Durchsteck-Leistungsanschlüssen kombinieren. Der im Jahr 2024 veröffentlichte Standard IEEE 1149.10 ermöglicht automatisiertes Boundary-Scan-Testing auf diesen Mixed-Signal-Leiterplatten und verkürzt die Fehlersuche.[1]Institut für Elektro- und Elektronikingenieure, "IEEE 1149.10 Standard für Boundary-Scan-Testing von Mixed-Signal-Leiterplatten," ieee.org Auftragsmonteure mit hybriden Oberflächen- und Selektivlötlinien erzielen Premiumpreise für solche Baugruppen. Da sich Algorithmen zur vorausschauenden Wartung in Fertigungs- und Energieanlagen ausbreiten, wenden sich Originalgerätehersteller an Partner, die gemeinsam thermische Lösungen entwickeln können, was ein nachhaltiges Wachstum für den Markt für elektronische Auftragsmontage sicherstellt.

Zunehmendes Outsourcing durch Hersteller mit hoher Variantenvielfalt und geringen Stückzahlen

Marken aus der Industrieautomatisierung und der medizinischen Diagnostik veräußern ihre internen Fertigungslinien, um Kapital auf Forschung und Entwicklung zu konzentrieren. Modulare Zellen und schnell wechselbare Vorrichtungen machen Losgrößen von 50 Einheiten heute wirtschaftlich rentabel – eine Möglichkeit, die noch vor einem Jahrzehnt nicht realisierbar war. Eine Umfrage des Instituts für Supply Management aus dem Jahr 2024 ergab, dass 62 % der nordamerikanischen Elektronik-Originalgerätehersteller planen, ihr Outsourcing-Niveau in den nächsten drei Jahren zu erhöhen.[2]Institut für Supply Management, "Umfrage zu Trends im Outsourcing der Elektronikmontage," ismworld.org Diese Verlagerung vergrößert den Markt für elektronische Auftragsmontage, da Anbieter mit Kompetenz bei wöchentlichen Konstruktionsänderungen höhere Margen erzielen.

Ansiedlungsinitiativen mit zunehmender Dynamik in Nordamerika

Der CHIPS and Science Act stellt 52 Milliarden USD an Subventionen bereit, die die Back-End-Verpackung von Halbleitern und die abschließende Leiterplattenbestückung näher an US-amerikanische Fertigungsstätten verlagern. Das Zollrisiko und das Logistikrisiko sinken, während Kunden kürzere Lieferzeiten und eine vereinfachte Exportkontroll-Compliance schätzen. Erstklassige Auftragsmonteure bauen Kapazitäten in Arizona, Texas und Guadalajara auf, um umgeleitete Programme zu gewinnen und die regionale Nachfrage im Markt für elektronische Auftragsmontage zu steigern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Lieferzeiten elektronischer Bauteile | -0.7% | Global, ausgeprägt im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten in traditionellen EMS-Zentren | -0.5% | Kernregion asiatisch-pazifischer Raum (China, Malaysia, Thailand), Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in der Lieferkette | -0.3% | Global, verstärkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strengere Umweltvorschriften für Lötzinn und Elektroschrott | -0.4% | Europa, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferzeiten elektronischer Bauteile

Die Zuteilung von Leistungsmanagement-ICs, Mikrocontrollern für die Automobilindustrie und mehrlagigen Keramikkondensatoren verlängert Lieferfenster auf 16–24 Wochen. Auftragsmonteure halten Sicherheitsbestände für 12–16 Wochen vor, was Kapital bindet und das Obsoleszenzrisiko erhöht. Distributoren setzen nicht stornierbare Konditionen durch und übertragen das Lagerrisiko auf Anbieter mit geringerer Eigenkapitalausstattung. Linienunterbrechungen, die im Jahr 2024 von 38 % der Hersteller gemeldet wurden, verzögern Umsätze und lösen Vertragsstrafen aus, was den Markt für elektronische Auftragsmontage belastet.

Steigende Arbeitskosten in traditionellen EMS-Zentren

Die Löhne in den Küstenprovinzen Chinas stiegen von 2020 bis 2024 jährlich um 8–10 %, und Malaysias Mindestlohn erreichte im Jahr 2024 1.500 MYR (340 USD). Mexiko und Thailand melden ähnliche Anstiege, was die Margen bei arbeitsintensiven Tätigkeiten drückt. Auftragsmonteure investieren 500.000 bis 2 Millionen USD pro Linie in Automatisierung, um den Lohndruck auszugleichen, doch die Finanzierung solcher Aufrüstungen stellt mittelständische Unternehmen vor Herausforderungen. Da sich die Löhne in Südostasien bis 2028 dem osteuropäischen Niveau annähern, verlagert sich der Wettbewerbsvorteil von niedrigen Arbeitskosten hin zu technischem Mehrwert, was den Markt für elektronische Auftragsmontage neu gestaltet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tätigkeitsart: Box-Build-Dienste gewinnen Marktanteile

Die Box-Build-Montage soll von 2025 bis 2030 mit 7,22 % wachsen und damit die CAGR des Gesamtmarkts für elektronische Auftragsmontage übertreffen. Die Leiterplattenbestückung hielt im Jahr 2024 mit 59,44 % des Umsatzes ihre Rolle als Fundament der ausgelagerten Produktion. Dennoch wächst die Marktgröße für elektronische Auftragsmontage bei integrierten Systembaugruppen, da Marken die Gehäuseintegration, das Laden von Firmware und den abschließenden Test an externe Partner übertragen. Der Mehrwert liegt in 15–25 % höheren Preisen und einer durchgängigen Verantwortlichkeit.

Anbieter kündigen weiterhin Kapazitäten für höherwertige Baugruppen an. Flex eröffnete ein 18.580 Quadratmeter großes Zentrum in Guadalajara, während Jabil die Gesundheitsintegration in Florida ausbaute. Sanmina meldete für 2024 ein Box-Build-Umsatzwachstum von 18 % gegenüber dem Vorjahr. Investitionen in Umweltbelastungstests, Reinräume und automatisierte Funktionstests bestätigen die Verlagerung des Marktes für elektronische Auftragsmontage hin zu integrierten Dienstleistungen.

Nach Anwendung: Gesundheitswesen führt das Wachstum an

Es wird prognostiziert, dass die Elektronik im Gesundheitswesen zwischen 2025 und 2030 mit 8,42 % wächst. Das Segment profitiert von einer alternden Bevölkerung und Geräten zur Überwachung chronischer Erkrankungen, die eine nach ISO 13485 zertifizierte Produktion erfordern. Die Industrieelektronik hielt im Jahr 2024 mit 32,78 % den größten Marktanteil im Markt für elektronische Auftragsmontage, angetrieben durch Hardware zur Fabrikautomatisierung.

Die im Jahr 2024 herausgegebenen Cybersicherheitsleitlinien der US-amerikanischen Arzneimittelbehörde (FDA) treiben die Nachfrage nach sicherer Firmware und Rückverfolgbarkeit bei Medizinprodukten an. Kontinuierliche Glukosemonitore und tragbare Herzfrequenzsensoren erfordern hermetische Versiegelung und biokompatible Materialien – Fähigkeiten, die bei spezialisierten Auftragsmonteuren konzentriert sind. Diese Dynamiken vergrößern die Marktgröße für elektronische Auftragsmontage im Gesundheitswesen und gleichen gleichzeitig das zyklische Risiko aus anderen Branchen aus.

Nach Servicemodell: Gemeinsame Designfertigung gewinnt an Dynamik

Die gemeinsame Designfertigung (JDM) soll bis 2030 mit 7,56 % wachsen, da Originalgerätehersteller Partner für die gemeinsame Entwicklung suchen. Turnkey-Programme repräsentierten im Jahr 2024 noch 50,67 % des Marktes für elektronische Auftragsmontage und werden von Marken bevorzugt, die eine einzige Anlaufstelle für Beschaffung und Logistik wünschen.

Plexus berichtet, dass JDM-Engagements aufgrund gemeinsamer geistiger Eigentumsrechte und längerer Programmlebenszyklen 40 % höhere Bruttomargen erzielen. Automobilzulieferer der ersten Ebene setzen JDM für Batteriemanagementsysteme und ADAS-Module ein, um die Innovation zu beschleunigen. Diese mehrjährigen Vereinbarungen sichern wiederkehrende Umsatzströme im Markt für elektronische Auftragsmontage.

Nach Fertigungstechnologie: Gemischte Technologie gewinnt an Fahrt

Linien mit gemischter Technologie sollen bis 2030 eine CAGR von 8,54 % erzielen und damit das Wachstum reiner Oberflächenmontagetechnologie übertreffen. Oberflächenmontagebaugruppen erzielten im Jahr 2024 einen Umsatzanteil von 75,55 %, was hochdichte Verbrauchergeräte widerspiegelt. Eingebettete KI-Gateways und Domänensteuergeräte für die Automobilindustrie kombinieren jedoch feinstrukturierte ASICs mit Durchsteck-Anschlüssen und treiben die Nachfrage nach hybriden Prozessen an.

Die Marktgröße für elektronische Auftragsmontage im Bereich gemischter Technologie wächst, da Anbieter Laser-Selektivlötsysteme und Doppelprozess-Inspektionsanlagen installieren. Der Standard IEEE 1149.10 vereinfacht die Testabdeckung für solche Leiterplatten und reduziert Fehlersuche-Kosten und -Zeit. Auftragsmonteure, die eine nahtlose Hybridfähigkeit anbieten, heben sich von Standardanbietern ab.

Geografische Analyse

Der asiatisch-pazifische Raum blieb das Fundament und hielt im Jahr 2024 einen Umsatzanteil von 47,89 %, gestützt durch Chinas Skalierbarkeit und Vietnams Kostenvorteil. Dennoch veranlassen Lohnsteigerungen und geopolitische Risiken Originalgerätehersteller zur Doppelbeschaffung. Indiens Produktionsgebundenes Anreizprogramm fördert die Montage von Smartphones und Wearables, während Indonesien und die Philippinen mit 30–40 % niedrigeren Arbeitskosten Programme mit geringer Komplexität anziehen. Diese Anpassungen diversifizieren den Markt für elektronische Auftragsmontage und sichern die Kontinuität der Lieferkette.

Der Anteil Nordamerikas steigt, da der CHIPS and Science Act die inländische Back-End-Verpackung und Leiterplattenintegration subventioniert. Erstklassige Anbieter bauen Standorte in Arizona, Texas und Mexiko auf und verkürzen so transpazifische Transportzeiten und Zölle. Kunden schätzen kürzere Design-Feedback-Schleifen und eine einfachere Exportkontroll-Compliance, was die regionale Marktgröße für elektronische Auftragsmontage stärkt. Die europäische Nachfrage bleibt stabil, angetrieben durch Automobilelektronik in Deutschland und Medizinmontage in Irland, obwohl hohe Energiepreise die Margenausweitung dämpfen.

Der Nahe Osten ist mit 9,22 % zwischen 2025 und 2030 die am schnellsten wachsende Region. Die Vereinigten Arabischen Emirate haben einen Elektronikinvestitionsfonds in Höhe von 10 Milliarden USD aufgelegt, und Flex eröffnete im Jahr 2025 einen 13.935 Quadratmeter großen Standort in Dubai. Saudi-Arabiens Vision 2030 zielt auf lokale Wertschöpfung bei Verteidigungs- und Telekommunikationsbeschaffungen ab und schafft eine gebundene Nachfrage nach inländischer Montage. Afrika zeichnet sich am Horizont ab: Kenia und Südafrika nutzen Arbeitskosten, die 50 % unter dem südostasiatischen Niveau liegen, um Programme für Unterhaltungselektronik und Solarwechselrichter anzuziehen, was auf künftige Ergänzungen im Markt für elektronische Auftragsmontage hindeutet.

Wettbewerbslandschaft

Die zehn größten Anbieter vereinen rund 35 % des globalen Umsatzes auf sich, was auf eine moderate Fragmentierung hindeutet. Foxconn, Flex und Jabil nutzen Skaleneffekte, globale Logistik und Aftersales-Dienste, um hochvolumige Programme zu gewinnen, während mittelständische Spezialisten wie Plexus und Benchmark sich auf technisch anspruchsvolle Kleinserienfertigungen konzentrieren. Regionale Herausforderer in Vietnam und Indien bieten Kosteneinsparungen von 20–30 %, müssen jedoch Qualität und Lieferkettenreife verbessern, um mehr Marktanteile im Markt für elektronische Auftragsmontage zu gewinnen.

Technologieinvestitionen unterscheiden die Gewinner. Celesticas Algorithmus für maschinelles Lernen prognostiziert Lötverbindungsfehler und reduziert den Ausschuss in Pilotläufen um 12 %.[3]"Patentanmeldung US20240123456: Maschinelles Lernen zur Vorhersage der Lötverbindungsqualität," uspto.gov Automatisierte optische und Röntgeninspektion verbessern die Erstdurchlaufquoten, und digitale Zwillinge simulieren Prozessvariabilität vor der Werkzeugfertigung. Strategische Allianzen mit Bauteilhändlern sichern zuteilungsbeschränkte Teile – ein entscheidender Vorteil beim Start von KI-Beschleunigern. Da Lohnkostenvorteile nachlassen, treiben Designzusammenarbeit, Lieferkettenrisikomanagement und regulatorische Compliance die Margenausweitung voran und stärken die Weiterentwicklung der Branche für elektronische Auftragsmontage.

Marktführer der Branche für elektronische Auftragsmontage

ATL Technology

Compulink Cable Assemblies Inc.

Connect Group NV

Leoni Special Cables Ltd

Amphenol Interconnect Products Corp. (AIPC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Foxconn kündigte eine Expansion in Tamil Nadu, Indien, im Wert von 1,5 Milliarden USD an und fügt 185.806 Quadratmeter für die Produktion von Smartphones und Automobilelektronik hinzu.

- Januar 2025: Flex schloss die Übernahme von Anord Mardix für 350 Millionen USD ab und erweitert damit die Fähigkeiten im Bereich der Strominfrastruktur für hyperscale Rechenzentren.

- November 2024: Jabil eröffnete eine 11.148 Quadratmeter große, nach ISO 13485 zertifizierte Anlage in Penang für Insulinpumpen und Komponenten für chirurgische Robotik.

- November 2024: Sanmina sicherte sich einen Fünfjahresvertrag im Wert von 800 Millionen USD zur Montage von Radarmodulen der nächsten Generation für einen US-amerikanischen Hauptauftragnehmer im Verteidigungsbereich.

Berichtsumfang des globalen Marktes für elektronische Auftragsmontage

Die elektronischen Auftragsfertigungsdienstleistungen (ECM) umfassen im Wesentlichen verschiedene Leistungen wie Konstruktionsdesign, Leiterplattenherstellung, Teilmontage, Funktionsprüfung, verschiedene Montagedienstleistungen, Vertrieb und Auftragsabwicklung im Auftrag der Originalgerätehersteller. Diese Anbieter elektronischer Auftragsdienstleistungen werden in erster Linie als Ergänzung oder Ersatz für unternehmensinterne Fertigungsoperationen eingesetzt.

Der Bericht über den Markt für elektronische Auftragsmontage ist segmentiert nach Tätigkeitsart (Leiterplattenbestückung, Kabel-/Kabelbaumkonfektionierung, Membran-/Tastschalterbestückung, Box-Build-Montage, System-on-Module-Montage), Anwendung (Gesundheitswesen, Automobilindustrie, Industrie, IT und Telekommunikation, sonstige Anwendungen), Servicemodell (Turnkey, Konsignation, gemeinsames Design, Design und Fertigung), Fertigungstechnologie (SMT, Durchsteckmontage, gemischte Technologie) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Leiterplattenbestückungsdienste |

| Kabel- und Kabelbaumkonfektionierungsdienste |

| Membran- und Tastschalterbestückungsdienste |

| Box-Build-Montagedienste |

| System-on-Module-Montagedienste |

| Gesundheitswesen |

| Automobilindustrie |

| Industrie |

| IT und Telekommunikation |

| Sonstige Anwendungen |

| Turnkey-Fertigung |

| Konsignationsfertigung |

| Gemeinsame Designfertigung |

| Design und Fertigung |

| Oberflächenmontagetechnologie-Bestückung |

| Durchsteckmontagetechnologie-Bestückung |

| Gemischte Technologie-Bestückung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Tätigkeitsart | Leiterplattenbestückungsdienste | ||

| Kabel- und Kabelbaumkonfektionierungsdienste | |||

| Membran- und Tastschalterbestückungsdienste | |||

| Box-Build-Montagedienste | |||

| System-on-Module-Montagedienste | |||

| Nach Anwendung | Gesundheitswesen | ||

| Automobilindustrie | |||

| Industrie | |||

| IT und Telekommunikation | |||

| Sonstige Anwendungen | |||

| Nach Servicemodell | Turnkey-Fertigung | ||

| Konsignationsfertigung | |||

| Gemeinsame Designfertigung | |||

| Design und Fertigung | |||

| Nach Fertigungstechnologie | Oberflächenmontagetechnologie-Bestückung | ||

| Durchsteckmontagetechnologie-Bestückung | |||

| Gemischte Technologie-Bestückung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektronische Auftragsmontage im Jahr 2025?

Er wird auf 541,2 Milliarden USD geschätzt und soll bis 2030 einen Wert von 755,2 Milliarden USD erreichen.

Was treibt das schnellere Wachstum bei Baugruppen für das Gesundheitswesen an?

Regulatorischer Rückenwind sowie die Nachfrage nach tragbarer Diagnostik, kontinuierlichen Glukosemonitoren und sicherer Firmware heben das Gesundheitswesen auf eine CAGR von 8,42 %.

Warum gewinnen Linien mit gemischter Technologie an Bedeutung?

Edge-KI-Gateways und Domänensteuergeräte für die Automobilindustrie kombinieren feinstrukturierte ASICs mit Durchsteck-Anschlüssen und treiben die Montage mit gemischter Technologie auf eine CAGR von 8,54 %.

Welche Region wächst bis 2030 am schnellsten?

Für den Nahen Osten wird eine CAGR von 9,22 % prognostiziert, da die Vereinigten Arabischen Emirate und Saudi-Arabien in souveräne Elektronikkapazitäten investieren.

Wie wirken sich Ansiedlungsanreize auf Nordamerika aus?

Subventionen im Rahmen des CHIPS and Science Act verlagern die Halbleiterverpackung und Leiterplattenbestückung ins Inland und erhöhen den regionalen Marktanteil.

Vor welchen Herausforderungen stehen Auftragsmonteure bei der Bauteilversorgung?

Leistungsmanagement-ICs und Mikrocontroller für die Automobilindustrie verzeichnen weiterhin Lieferzeiten von 16–24 Wochen, was höhere Sicherheitsbestände erzwingt und die Margen schmälert.

Seite zuletzt aktualisiert am: