Marktgröße und Marktanteil für automatisierte Testausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

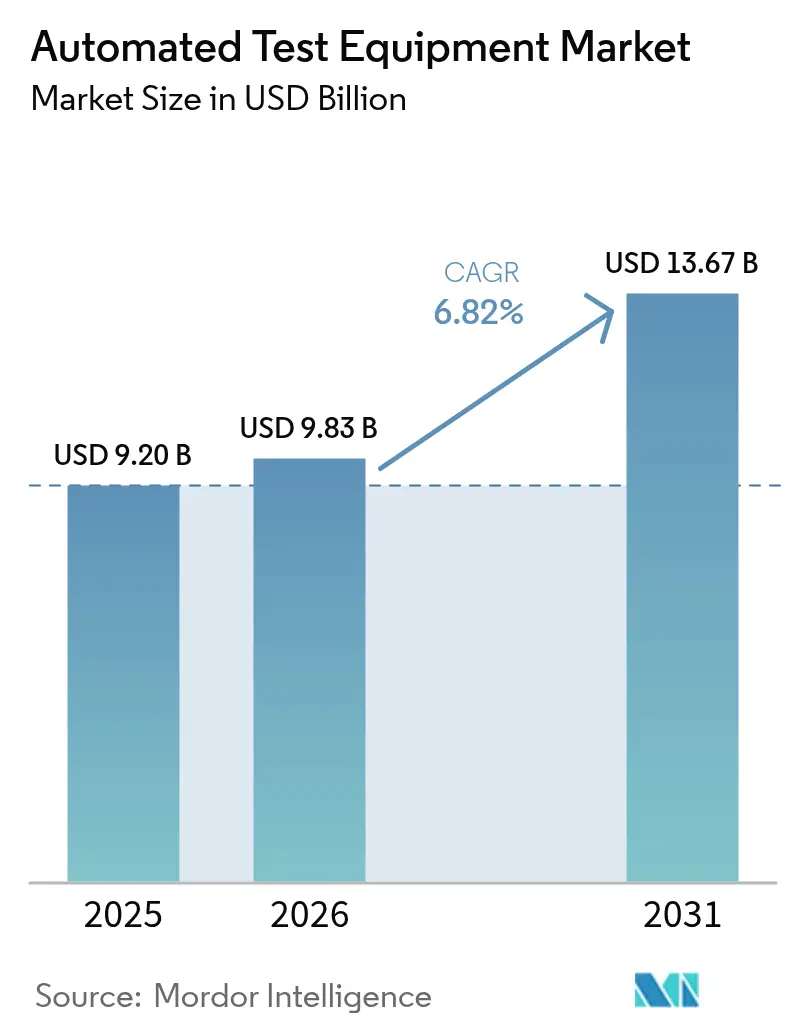

| Marktgröße (2026) | 9.83 Milliarden US-Dollar |

| Marktgröße (2031) | 13.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für automatisierte Testausrüstung von Mordor Intelligence

Die Marktgröße für automatisierte Testausrüstung wird voraussichtlich von 9,20 Milliarden USD im Jahr 2025 auf 9,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,82 % über den Zeitraum 2026–2031 voraussichtlich 13,67 Milliarden USD erreichen. Die Nachfrage wird durch die Migration zu Sub-5-nm-Knoten, die Elektrifizierung von Fahrzeugen und die zunehmende Komplexität von System-in-Package-Designs angetrieben. Hersteller lenken Kapital in ultrageräuscharme Plattformen, die Messungen unterhalb von 10 nV/√Hz ermöglichen, während Spezialisten für Leistungsbauelemente Tester spezifizieren, die sicher Spannungen von mehr als 1.200 V anlegen können. Ausrüstungsanbieter integrieren gleichzeitig Echtzeit-Datenanalysen, um Debug-Zyklen zu verkürzen und das Yield-Learning zu verbessern. Die Konsolidierung unter den führenden Anbietern setzt sich fort, doch innovative mittelständische Unternehmen zielen auf Nischenwachstumsbereiche wie Wafer-Level-Burn-in für KI-Beschleuniger und die Zuverlässigkeitsvalidierung von Photonik-Bauelementen ab.

Markt für automatisierte Testausrüstung

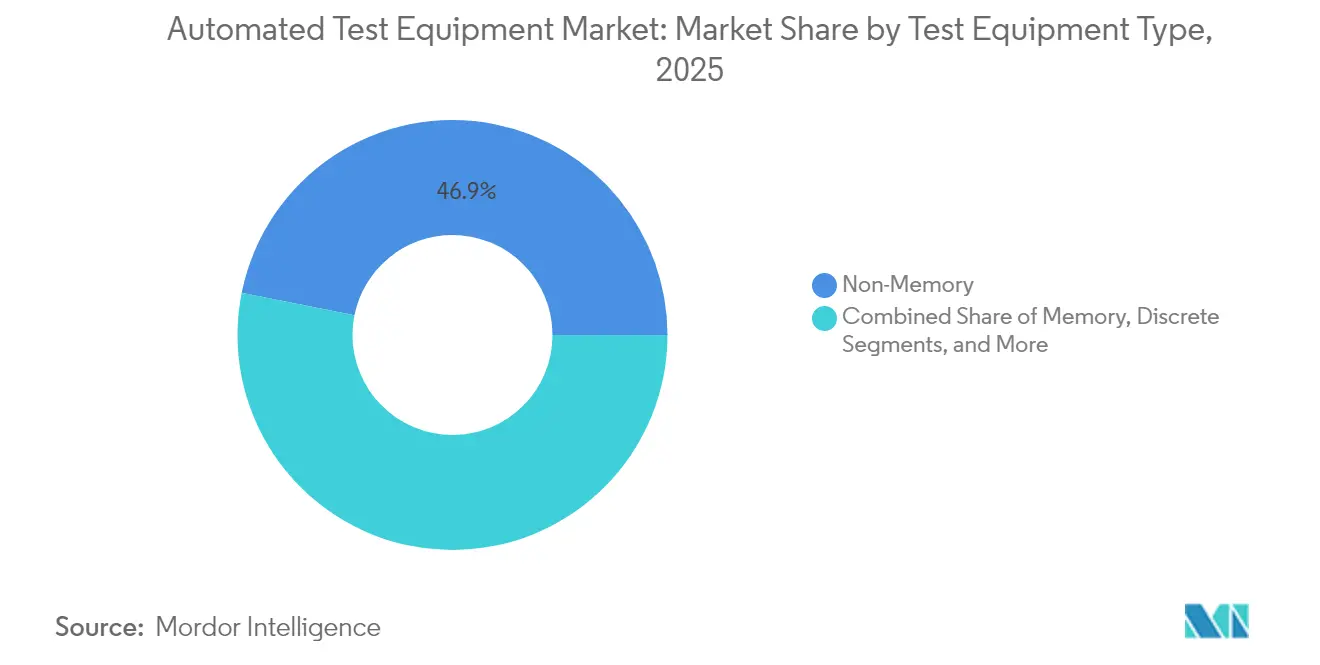

- Nach Testausrüstungstyp führten Nicht-Speicher-Plattformen mit einem Marktanteil von 46,85 % im Markt für automatisierte Testausrüstung im Jahr 2025; System-Level-Tester werden bis 2031 voraussichtlich mit einer CAGR von 13,2 % wachsen.

- Nach Komponente erzielten Tester-Mainframes im Jahr 2025 einen Umsatzanteil von 55,90 %, während System-Level-/Burn-in-Racks die schnellste CAGR von 12,4 % bis 2031 verzeichnen werden.

- Nach Testphase entfielen im Jahr 2025 60,85 % des Marktvolumens für automatisierte Testausrüstung auf Gehäuse-/Endtests; System-Level-Tests werden bis 2031 voraussichtlich mit einer CAGR von 13,2 % wachsen.

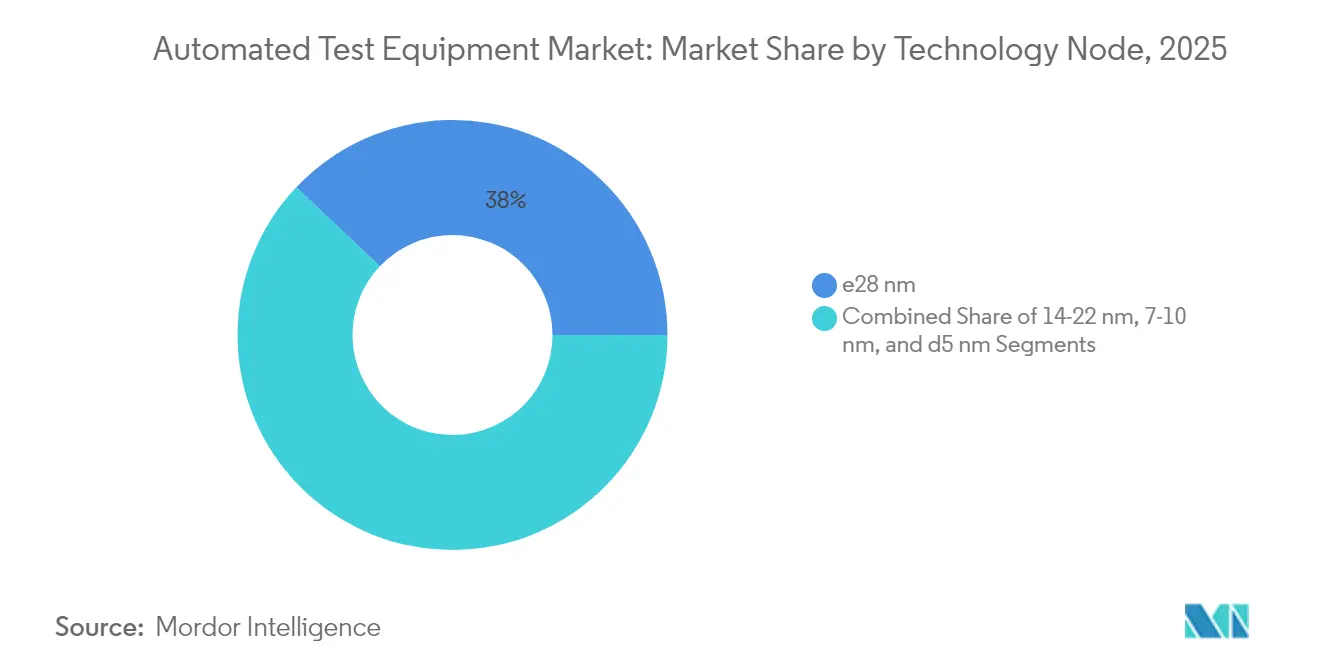

- Nach Technologieknoten hielt das ≥28-nm-Segment im Jahr 2025 einen Umsatzanteil von 37,95 %; ≤5-nm-Plattformen werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 15,1 % wachsen.

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 38,95 %, während Automobil- und Elektrofahrzeuganwendungen bis 2031 mit einer CAGR von 11,8 % wachsen.

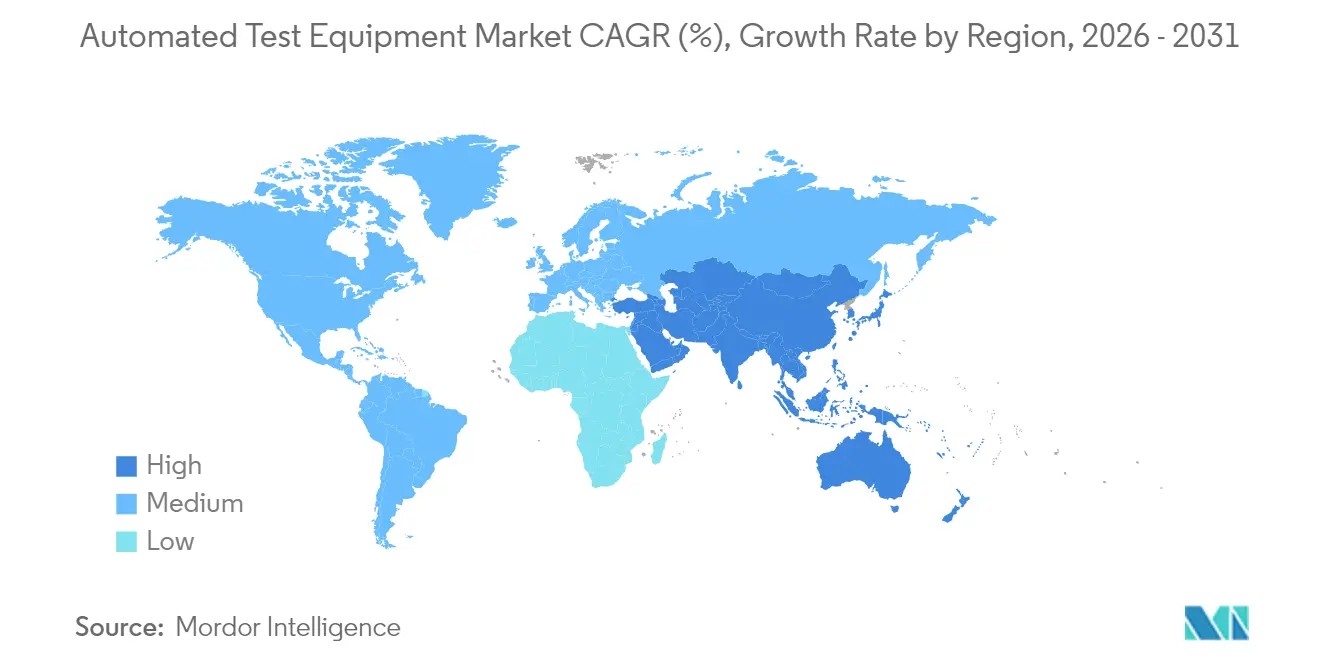

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Umsatzanteil von 61,90 %; für die Region Naher Osten und Afrika wird zwischen 2026 und 2031 eine CAGR von 8,8 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automatisierte Testausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrumpfende <7-nm-Knoten erfordern ultrageräuscharme automatisierte Testausrüstung | +2.1% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der funktionalen Sicherheits-IC-Tests für Kraftfahrzeuge (ISO 26262) in der EU | +1.8% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| SiC-/GaN-Leistungsbauelemente treiben Hochspannungs-Diskret-ATE an | +1.5% | Global, mit Schwerpunkt auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von System-in-Package (SiP) fördert System-Level-Tester | +1.3% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| 5G-/6G-HF-Frontend-Komplexität in Asien | +1.0% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerungsanreize (US CHIPS Act, EU Chips Act) erweitern Testkapazitäten | +0.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende Knoten unter 7 nm erfordern ATE mit extrem niedrigem Rauschen

Die Hochlaufproduktion unter 7 nm in Taiwan und Südkorea hat Messpräzisionen unterhalb von 10 nV/√Hz und Timing auf Pikosekunden-Ebene erforderlich gemacht. Führende Foundries haben darauf reagiert, indem sie neue vektorparallele Architekturen qualifiziert haben, die Übersprechen durch verbesserte Abschirmung und optimierte Massereferenzierung unterdrücken. Werkzeuglieferanten kombinieren diese Designs mit durch maschinelles Lernen gesteuerter Mustergenerierung, um Charakterisierungsschleifen zu verkürzen – eine Funktion, die nun auf führenden SoC-Plattformen zum Standard gehört.[1]Nanomaterials Editorial Board, "Advanced CMOS Technology," MDPI, mdpi.com

Anstieg der funktionalen Sicherheits-IC-Tests für Kraftfahrzeuge (ISO 26262)

Europäische Tier-1-Halbleiteranbieter steigerten den Einsatz von Testern mit Fehlerinjektionsfähigkeit zwischen 2024 und 2025 um 34 %. Die Ausrüstung führt Hunderte von Sicherheitsziel-Permutationen aus und ordnet die Ergebnisse Anforderungs-Rückverfolgbarkeitsmatrizen zu. Die Integration mit Hardware-in-the-Loop-Prüfständen ermöglicht die gleichzeitige Verifikation von Antriebsstrangwechselrichtern, Radarsensoren und MCU-Subsystemen und gewährleistet ASIL-D-Konformität im großen Maßstab.

SiC-/GaN-Leistungsbauelemente treiben Hochspannungs-Diskret-ATE an

Breitbandlücken-Komponenten für Traktionswechselrichter und Solarwechselrichter erfordern eine Charakterisierung bei bis zu 1.200 V und 150 °C. Neue Diskret-Tester integrieren isolierte Kelvin-Verbindungen, automatisiertes Heißschaltzyklisieren und kalorimetrische Wärmeimpedanzextraktion. Zuverlässigkeitsprotokolle, die aus GaN-Lebensdauerstudien abgeleitet wurden, bilden nun standardmäßige Burn-in-Rezepte für die Automobilqualifizierung.

Wachstum von System-in-Package fördert System-Level-Tester

Heterogene Packages, die HF-Transceiver, SRAM-Stacks und PMICs kombinieren, erfordern eine gleichzeitige Mixed-Domain-Bewertung. System-Level-Racks integrieren daher Multi-Site-HF-Abschirmboxen, Hochgeschwindigkeits-Digitalschnittstellen und thermische Lufthaken innerhalb eines einzigen Rahmens. Smartphone- und IoT-OEMs haben seit Ende 2024 über 40 % des Endtestvolumens auf solche Racks verlagert, um latente Montagefehler zu erfassen, die parametrische Prüfungen übersehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität und lange Amortisationszeit für Sub-5-nm-Tester | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| On-Chip-BIST reduziert externe digitale ATE-Nachfrage | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Begrenzte herstellerübergreifende Schnittstelleninteroperabilität | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Zyklische Halbleiter-CAPEX-Kürzungen | -0.8% | Global, mit Schwerpunkt auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und lange Amortisationszeit für Sub-5-nm-Tester

Die Plattformpreise stiegen gegenüber der 7-nm-Generation um 35 %, was den ROI für mittelgroße Fabs auf über fünf Jahre ausdehnte. Der Bedarf an ultrastabilem Low-k-Dielektrikum-Probing, fortschrittlicher Temperaturregelung und Multi-Terabit-Musterspeicher erhöht sowohl die Anschaffungs- als auch die Servicekosten und dämpft die Adoptionsraten bei kleineren Foundries.

On-Chip-BIST reduziert externe digitale ATE-Nachfrage

Moderne SoCs enthalten routinemäßig Logik- und Speicher-Selbsttestmaschinen, die während der Wafer-Sortierung eine Fehlerabdeckung von 98 % liefern. Infolgedessen sanken die externen Vektorzählungen auf Wafer-Ebene für digitale Muster im Jahr 2024 um zweistellige Prozentsätze, was Investitionsausgaben in Richtung HF-, Mixed-Signal- und Leistungsbauelement-Prüfstände umlenkte, die außerhalb des Geltungsbereichs eingebetteter Testlogik verbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testausrüstungstyp: Nicht-Speicher-Plattformen sichern den Umsatz

Nicht-Speicher-Tester für Logik-, SoC- und HF-Bauelemente erzielten im Jahr 2025 einen Marktanteil von 46,85 % im Markt für automatisierte Testausrüstung. Ihre Dominanz entstand durch die Nachfrage nach der Prüfung von KI-Prozessoren, 5G-Transceivern und automobilen Domänencontrollern. Anbieter steigerten die Vektorgeschwindigkeiten auf über 5 Gbps pro Pin und fügten Sub-Terahertz-HF-Optionen hinzu, um gemischte Arbeitslasten zu bedienen. Durch maschinelles Lernen gesteuerte Mustergenerierung verkürzte Zykluszeiten und eignet sich für Smartphone- und Rechenzentrum-Volumenläufe. Integrierte Analysen verknüpften Fehlersignaturen mit Layout-Blöcken, reduzierten Neuentwürfe und festigten die Umsatzführung des Segments.

Testhandler bilden die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 10,9 % von 2026 bis 2031, da Automobil- und Leistungslinien einen höheren Durchsatz und eine engere Temperaturkontrolle anstreben. Die Marktgröße für automatisierte Testausrüstung im Bereich Handler wächst, da Fabs Multi-Zonen-Platten und aktive Schwingungsdämpfung spezifizieren, um Breitbandlücken-Bauelemente bei 175 °C zu qualifizieren. Fortschrittliche Robotik bewegt nun fragile 3D-gestapelte Packages ohne Mikrorisse und erhöht die Erstpass-Ausbeute bei der SiP-Montage. Predictive-Maintenance-Software reduziert Ausfallzeiten weiter und hält die zweistellige Wachstumskurve des Segments aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: System-Level-Racks gewinnen an Dynamik

Tester-Mainframes hielten im Jahr 2025 einen Umsatzanteil von 55,90 %, gestützt durch Upgrades, die Mustergenerierungsbeschleuniger und cloud-verbundene Analysemodule integrieren. Schnittstellenplatinen verwenden nun verlustarme Laminate zur Unterstützung von 70-Gbps-Differenzleitungen, während aktive Temperaturregelungssockel die Sperrschichttemperaturen innerhalb von ±0,5 °C stabilisieren.

Die Marktgröße für automatisierte Testausrüstung im Bereich System-Level-/Burn-in-Racks wird voraussichtlich mit einer CAGR von 12,4 % wachsen, angetrieben durch Wafer-Level-Stresstests für KI-Beschleuniger und die Validierung von Photonik-Baugruppen. Prober-Innovationen adressieren schrumpfende Pad-Abstände durch MEMS-Federsondenkarten mit einer Positionsgenauigkeit von 3 μm. Handler-Designs fügen Multi-Zonen-Kühlplatten hinzu, um erweiterte Temperaturtest-Matrizen zu erfüllen, die von sicherheitskritischen Automobil-ICs gefordert werden.

Nach Testphase: System-Level-Validierung definiert Qualitätsgates neu

Gehäuse-/Endprüfstände repräsentierten im Jahr 2025 60,85 % des Umsatzes und verifizierten die Einschaltfunktionalität, den Standby-Leckstrom und die HF-Linearität vor dem Versand. Intelligente Lastboxen koppeln nun mit automatischer optischer Inspektion, um Koplanarität-Anomalien bei Packages zu kennzeichnen.

System-Level-Linien liefern die schnellste CAGR von 13,2 %, da OEMs auf Board-Level-Leistungszyklen, Boot-Zeit-Prüfungen und künstliche Verkehrsbelastungssuiten bestehen. Der Zuwachs der Marktgröße für automatisierte Testausrüstung ist am deutlichsten bei Smartphone- und EV-Wechselrichtersteuermodulen sichtbar. Wafer-Sondenstationen dienen weiterhin als frühes Ausbeute-Überwachungsinstrument und sind mit aktiven schwingungsdämpfenden Stufen ausgestattet, um fragile Mikro-Bump-Arrays zu schützen. Burn-in-Öfen dehnen die Verweiltemperaturen auf 175 °C für GaN-HEMT-Ausdauerstudien aus.

Nach Technologieknoten: Sub-5-nm treibt Präzision voran

Die ≥28-nm-Gruppe erzielte im Jahr 2025 noch immer 37,95 % des Umsatzes und wird für kostenempfindliche industrielle IoT-Teile bevorzugt. Der Marktanteil für automatisierte Testausrüstung bei ≤5-nm-Bauelementen steigt rasch; diese Knotengruppe wird eine CAGR von 15,1 % verzeichnen und erfordert Pikosekunden-Jitter-Messungen und Rauschpegel unter 10 nV/√Hz.

Zwischen 7 nm und 10 nm müssen Tester höhere Leistungsintegritätsmargen mit schrumpfenden Kontaktfenstern in Einklang bringen. Musterburst-Komprimierung und intelligente Ausrichtungsalgorithmen reduzieren den Testzeit-Overhead und sind wirtschaftlich sinnvoll für Mid-Range-CPUs und GPUs. Fabless-Kunden fordern Upgrade-Pfad-Garantien für zukünftige 3-nm-Kompatibilität und drängen Anbieter zu modularen Timing-Engines und vor Ort austauschbaren analogen Frontends.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil führt die CAGR an

Die Unterhaltungselektronik blieb im Jahr 2025 mit 38,95 % die größte Umsatzquelle, wobei Smartphones allein Upgrades für Multi-Site-Testparallelität antrieben. Die Marktgröße für automatisierte Testausrüstung im Bereich Automobil- und Elektrofahrzeugelektronik soll mit einer CAGR von 11,8 % wachsen, da ADAS-, Traktionswechselrichter- und Batteriemanagementsystem-IC-Inhalte skalieren. ISO-26262-Arbeitsergebnisse umfassen Strukturabdeckungsberichte, die direkt aus Tester-Datenbanken abgeleitet werden, und vertiefen die Design-for-Test-Zusammenarbeit zwischen IDM- und EMS-Partnern.

Telekommunikationsinfrastruktur-Tester integrieren nun Beamforming-Kalibrierungsschleifen zur Validierung von Massive-MIMO-Frontends, während Luft- und Raumfahrtkunden strahlungsgehärtete Testabläufe spezifizieren, die nach JESD57 zertifiziert sind. Medizingeräte-Hersteller verlassen sich auf verlängerte Burn-in-Tests bei niedrigen Leckströmen, um die Langlebigkeit von Implantaten zu gewährleisten, und drängen Tester-Anbieter zur Lieferung von Femtoampere-Messmodulen.

Geografische Analyse

Der Asien-Pazifik-Raum führte den Markt für automatisierte Testausrüstung im Jahr 2025 mit einem Umsatzanteil von 61,90 %, gestützt durch dichte Cluster von 300-mm-Fabs in Taiwan, Südkorea, dem chinesischen Festland und Japan. Foundry-Erweiterungen bei 3-nm- und 2-nm-Knoten lösten entsprechende Investitionen in ultrageräuscharme Endtestlinien in den Provinzen Hsinchu und Gyeonggi aus, während chinesische IDMs die inländische Prober- und Handler-Beschaffung beschleunigten, um Exportbeschränkungen auszugleichen.

Nordamerika belegte den zweiten Platz, da CHIPS-Act-Anreize mehrere Greenfield-Fabs in Arizona, Texas und New York vorantrieben und eine neue Nachfrage nach Gehäuse-/End- und System-Level-Stationen schufen, die Stressprofile bei minus 40 °C Umgebungstemperatur bewältigen können; Mexikos Automobil-Elektronik-Korridor rüstete ebenfalls Handler-Flotten auf, um nahe gelegene Fahrzeugwerke zu bedienen.

Europas Anteil stieg auf der Grundlage der Produktion von funktionalen Sicherheits-ICs, wobei Deutschland und Frankreich die Testkapazitäten für ADAS-Prozessoren und Leistungsmodule ausbauten, während der Europäische Chips Act mit einem Volumen von 43 Milliarden EUR darauf abzielte, die regionale Fertigungsleistung bis 2030 zu verdoppeln und parallele Testerbestellungen anzuregen.

Für den Nahen Osten und Afrika wird von 2026 bis 2031 eine CAGR von 8,8 % prognostiziert, da die Vereinigten Arabischen Emirate und Saudi-Arabien Diversifizierungsmittel in lokale HF-Frontend-Vorhaben lenken; afrikanische Zentren in Südafrika und Nigeria haben begonnen, Mixed-Signal-Prüfstände für regionale fabless Start-ups zu qualifizieren.

Wettbewerbslandschaft

Advantest und Teradyne hielten gemeinsam im Jahr 2024 einen bedeutenden Umsatzanteil von mehr als 50 % des globalen Umsatzes und nutzten dabei umfangreiche Forschungs- und Entwicklungspipelines, große installierte Basen und breite Servicereichweiten. Advantest erweiterte seine V93000-EXA-Scale-Architektur um durch maschinelles Lernen gestützte Fehlersignaturanalysen, während Teradyne seinem UltraFLEX Plus neue parallele Leistungsressourcen für Hochstrom-KI-Beschleuniger hinzufügte.

Cohu konzentrierte sich auf wiederkehrende Umsätze und steigerte Dienstleistungen und Verbrauchsmaterialien auf 65 % des Umsatzes 2024, während seine Diamondx-Plattform in Mid-Range-MCU-Konten eindrang. FormFactor und Technoprobe schlossen Sondenkarten-Allianzen mit Advantest, um Wafer-Level-Lösungen für 3D-gestapelten DRAM zu beschleunigen. Nischenanbieter wie Chroma und AccelRF sicherten sich Positionen in Photonik-Burn-in bzw. HF-Zuverlässigkeit und gewannen Auszeichnungen und Kundenempfehlungen.[4]Chroma Product Marketing, "Chroma Photonic IC Burn-in and Reliability Test System Wins 2024 TOSIA Award," Chroma, chromaate.com

Neue Marktteilnehmer adressieren Lücken bei Silizium-Photonik, CMOS-Bildsensor-HDR-Tests und kryogener Qubit-Validierung. Strategische Konsolidierung wird voraussichtlich fortgesetzt, da etablierte Anbieter spezialisiertes geistiges Eigentum erwerben, insbesondere rund um KI-gesteuerte Testprogrammoptimierung und cybersichere Datenpipelines.

Marktführer im Bereich automatisierte Testausrüstung

-

Advantest Corporation

-

Teradyne Inc.

-

Cohu Inc.

-

Chroma ATE Inc.

-

National Instruments (NI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Advantest stellte auf der SEMICON Southeast Asia 2025 die SiConic™-SoC-Validierung, V93000-EXA-Scale-Upgrades und ACS-Echtzeit-Datenwerkzeuge vor.

- April 2025: Der Capital Market Day von Technoprobe skizzierte den Einstieg in High-Bandwidth-Memory-Sondenkarten und die Endtest-Erweiterung zur Bedienung von KI-Arbeitslasten.

- März 2025: Keysight Technologies und Analog Devices demonstrierten die 6G-FR3-Frontend-Charakterisierung mit PNA-X-Analysatoren und einem vollständigen Signalketten-Referenzdesign.

- März 2025: Chromas 58604 Photonic IC Burn-in and Reliability Test System gewann den TOSIA Award 2024 für herausragende Produktinnovation.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für automatisierte Testausrüstung (ATE) als alle computergesteuerten Plattformen, die Halbleiter oder zusammengebaute elektronische Geräte elektrisch und funktional prüfen, bevor sie das Werk verlassen, einschließlich Handler, Prober, Tester und System-Level-Racks, die Messhardware und dedizierte Software integrieren.

Ausschlüsse aus dem Geltungsbereich: Universelle Oszilloskope, Spektrumanalysatoren und andere Bench-Testinstrumente, die nicht in einen vollständig automatisierten ATE-Workflow integriert sind, sind ausgeschlossen.

Segmentierungsübersicht

-

Nach Testausrüstungstyp

-

Speicher

- DRAM

- Flash

-

Nicht-Speicher

- Logik / SoC

- Mixed-Signal und Analog

- HF

- Diskret

- Testhandler

-

Speicher

-

Nach Komponente

- Tester (Kernsystem)

- Handler

- Prober

- Last-/Schnittstellenplatinen und Sockel

-

Nach Testphase

- Wafer-Sondentest

- Gehäuse-/Endtest

- System-Level-/Burn-in-Test

-

Nach Technologieknoten

- ≥28 nm

- 14–22 nm

- 7–10 nm

- ≤5 nm

-

Nach Endverbraucherbranche

- Unterhaltungselektronik

- IT und Telekommunikation

- Automobil und Elektrofahrzeuge

- Luft- und Raumfahrt sowie Verteidigung

- Medizinische Geräte

- Industrie und Energie

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder (Schweden, Finnland, Norwegen, Dänemark)

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Südkorea

- Taiwan

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Testingenieuren bei asiatischen Foundries, Beschaffungsleitern bei Tier-1-Konsumerelektronikmarken und Automatisierungslösungsintegratoren in Nordamerika validierten Auslastungsraten, Lieferzeitverschiebungen und Preiskorridore. Nachfolgebefragungen bei europäischen Automobilelektronikgruppen klärten das Tempo, mit dem System-Level-Tester in Elektrofahrzeuglinien vordringen.

Desk Research

Wir haben Basisdaten aus öffentlichen Quellen gesammelt, darunter die Elektronikexporttabellen des United States Census Bureau, Versandberichte der Japan Electronics and Information Technology Industries Association, SEMI-Statistiken zu Wafer-Starts sowie Handelsprotokoll-Daten auf Zollebene, auf die über Volza zugegriffen wurde. 10-K-Einreichungen von Unternehmen, Investorenpräsentationen und Beschaffungsoffenlegungen lieferten Orientierungswerte für durchschnittliche Verkaufspreise von Testern und Handlern. Fachjournale, darunter IEEE Transactions on Semiconductor Manufacturing, stellten Knotenübergangs-Roadmaps bereit, die bevorstehende Kapazitätsverschiebungen bei Testern signalisieren.

Von Mordor-Analysten selektiv genutzte Abonnementdatenbanken, D&B Hoovers für Unternehmenserlöse und Questel zur Erkennung von Patenttrends, boten zusätzlichen Kontext. Die hier genannten Quellen veranschaulichen typische Eingaben; viele weitere staatliche, akademische und branchenbezogene Referenzen wurden zur Gegenprüfung von Zahlen und Narrativen herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt globale Halbleiter-Wafer-Starts, Smartphone-Lieferungen und Elektrofahrzeugproduktion in potenzielle Gerätezahlen um, die anschließend mit Teststunden pro Einheit verknüpft werden, um den erforderlichen Testerbestand abzuleiten. Ausgewählte Bottom-up-Prüfungen, Stichproben von Handler-Lieferungen und ASP × Volumen-Rollups von fünf führenden Anbietern, passen den Pool an reale Ersatzzyklen und Leerkapazitäten an. Zu den wichtigsten Variablen unserer multivariaten Regressionsprognose zählen die durchschnittliche Migration der Technologieknotengröße, Investitionsausgaben führender Foundries, die globale 5G-Handset-Produktion und der Halbleitergehalt pro Fahrzeug im Automobilbereich. Die Szenarioanalyse umrahmt Fälle hoher Nachfrage und Angebotsengpässe; der Mittelpunkt wird zu unserem veröffentlichten Basisszenario. Datenlücken im Zusammenhang mit privat gehaltenen Lieferanten werden mithilfe regionaler Proxy-Verhältnisse geglättet, die am offengelegten Kundenmix verankert sind.

Datenvalidierung & Aktualisierungszyklus

Modellausgaben werden Varianzprüfungen gegenüber unabhängigen Indizes unterzogen, wie z. B. globalen Handler-Exportwerten und vierteljährlichen Anbieterumsatztrends. Ausreißer lösen eine erneute Kontaktaufnahme mit Interviewpartnern vor der Senior-Überprüfung aus. Der Datensatz wird jährlich aktualisiert, mit Zwischenanpassungen bei wesentlichen Ereignissen wie größeren Fab-Erweiterungen oder Fusionsankündigungen. Eine abschließende Analysten-Überprüfung stellt sicher, dass Kunden beim Kauf die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für automatisierte Testausrüstung Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätebereiche wählen, einzigartige Testerlebensdauern annehmen oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Zu den wesentlichen Treibern dieser Lücken zählen Studien, die Bench-Instrumente in ATE-Gesamtzahlen einbeziehen; andere wenden statische ASPs an, die den Aufpreis auf Sub-7-nm-Tester ignorieren; auch die Aktualisierungsrhythmen variieren, sodass schnelle Kapazitätserweiterungen in Asien andernorts möglicherweise fehlen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 9,20 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,08 Mrd. (2025) | Regionalberatung A | Lässt Handler-Refurb-Umsätze aus; verwendet ASPs von 2024 |

| USD 5,19 Mrd. (2024) | Fachjournal B | Schließt System-Level-Test-Racks aus; Währung wird nur vierteljährlich aktualisiert |

| USD 8,80 Mrd. (2027) | Globale Beratung C | Bench-Instrumente mit ATE kombiniert; aggressiver Fünfjahres-Ersatzzyklus |

Der Vergleich zeigt, dass Mordors Zahlen, wenn Umfang, Preisgestaltung und Aktualisierungsrhythmus aufeinander abgestimmt sind, logisch zwischen engen und breiten Zählungen liegen und Entscheidungsträgern eine ausgewogene, transparente Baseline bieten, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Was treibt den starken Anstieg bei System-Level-Testern an?

Die Einführung von System-in-Package und Mandate zur funktionalen Sicherheit im Automobilbereich erfordern eine vollständige Bauelementvalidierung unter realen Betriebsbedingungen und treiben die Nachfrage nach System-Level-Testern bis 2031 auf eine CAGR von 13,2 %.

Wie bedeutend ist der Asien-Pazifik-Raum für den Markt für automatisierte Testausrüstung?

Der Asien-Pazifik-Raum hielt im Jahr 2025 61,90 % des globalen Umsatzes, verankert durch führende Fabs in Taiwan, Südkorea, China und Japan.

Welches Technologieknoten-Segment wächst am schnellsten?

≤5-nm-Bauelemente führen mit einer prognostizierten CAGR von 15,1 % von 2026 bis 2031, was die rasche Einführung für KI- und Hochleistungsrechner-Chips widerspiegelt.

Warum beeinflussen SiC- und GaN-Bauelemente die ATE-Spezifikationen?

Diese Breitbandlücken-Halbleiter erfordern Testspannungen von bis zu 1.200 V und erhöhte Temperaturen, was spezialisierte Hochspannungs-Diskret-Tester mit fortschrittlichen Sicherheitsfunktionen notwendig macht.

Welches Hemmnis könnte das Wachstum des Marktes für automatisierte Testausrüstung verlangsamen?

Die hohe Kapitalintensität für Sub-5-nm-fähige Plattformen verlängert den ROI auf über fünf Jahre und schränkt die Kaufkraft kleinerer Fabs ein.

Seite zuletzt aktualisiert am: