Globale Marktgröße und Marktanteil für cloudbasierte Analysen im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

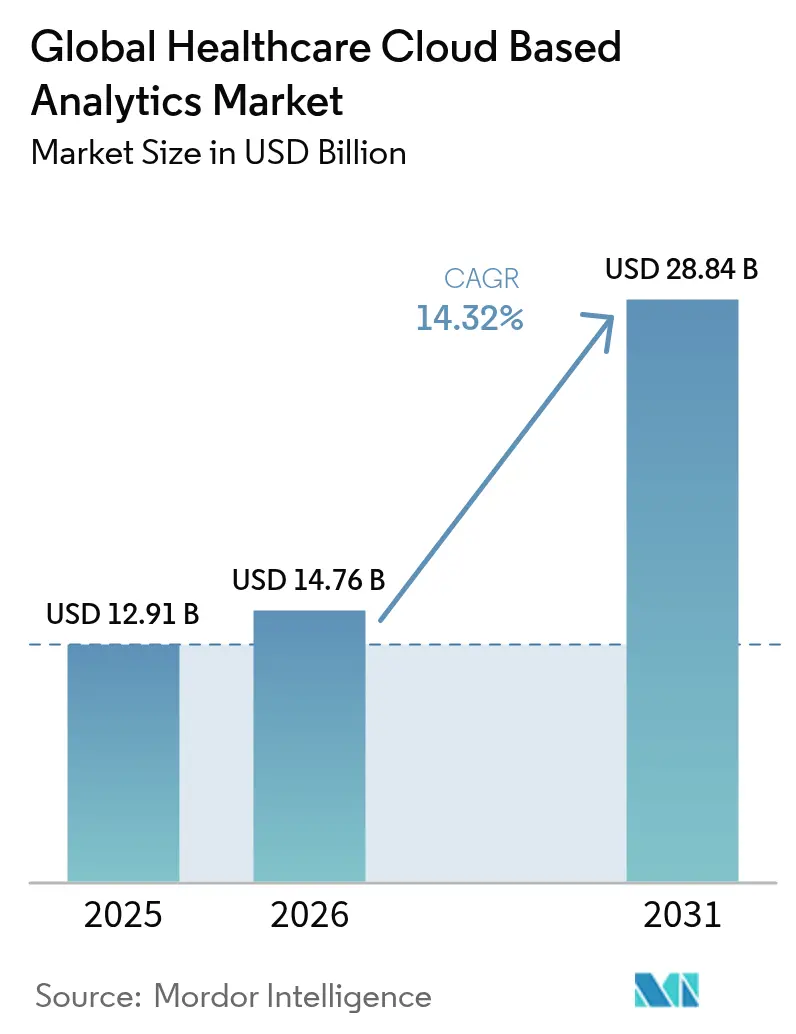

| Marktgröße (2026) | 14.76 Milliarden US-Dollar |

| Marktgröße (2031) | 28.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.32% CAGR |

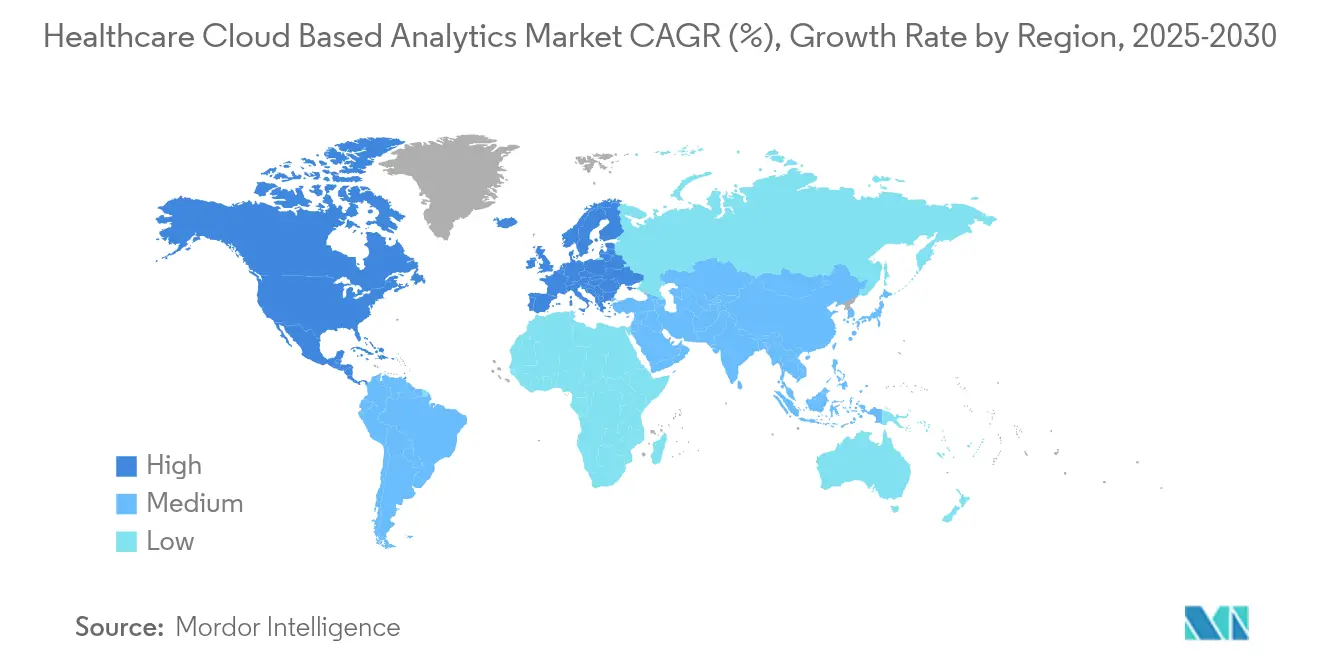

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für cloudbasierte Analysen im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für cloudbasierte Analysen im Gesundheitswesen wird voraussichtlich von 12,91 Milliarden USD im Jahr 2025 auf 14,76 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,32 % über den Zeitraum 2026–2031 28,84 Milliarden USD erreichen. Erhöhter Druck, messbare Ergebnisse nachzuweisen, steigende Mengen digitaler Patientendaten und eine entschiedene Verlagerung hin zu leistungsbasierter Vergütung beschleunigen Investitionen in cloudnative Analysen in Krankenhäusern, bei Kostenträgern und bei Sponsoren aus den Lebenswissenschaften. Regulatorische Vorgaben wie der 21st Century Cures Act, die rasche Einführung von Telemedizin, die neue Daten in klinische Systeme einspeist, und das Versprechen erheblicher Infrastruktureinsparungen stärken die wirtschaftliche Begründung für die Cloud-Bereitstellung. Anbieter, die Cloud-Migration eingeführt haben, verzeichneten bei Großprojekten Infrastrukturkostensenkungen von bis zu 95 %, was die fiskalische Attraktivität elastischen, bedarfsgerechten Computings belegt. Fachkräftemangel und zunehmende Cyberrisiken bremsen den Schwung, schaffen aber gleichzeitig Nischenopportunitäten für Anbieter, die verwaltete Dienste mit robusten Sicherheitsarchitekturen bündeln.

Wichtigste Erkenntnisse des Berichts

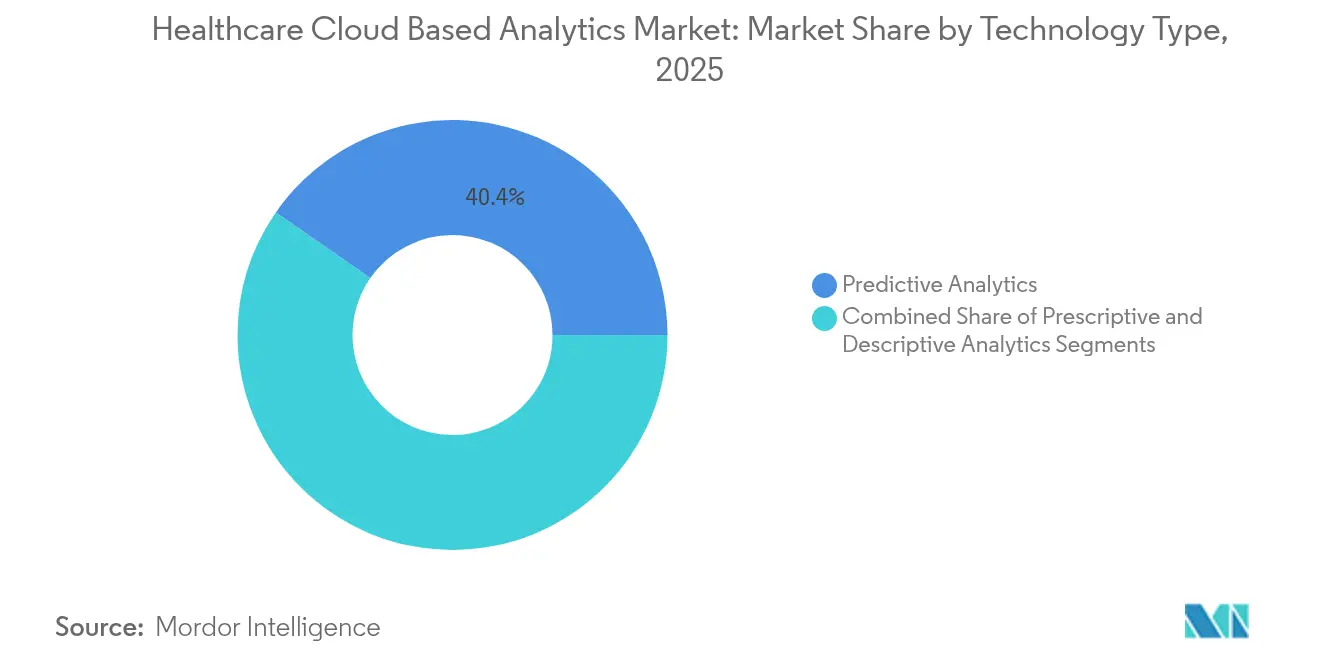

- Nach Technologietyp hielt prädiktive Analytik im Jahr 2025 einen Marktanteil von 40,35 % am Markt für cloudbasierte Analysen im Gesundheitswesen, während präskriptive Analytik bis 2031 voraussichtlich mit einer CAGR von 15,62 % wachsen wird.

- Nach Anwendung dominierte klinische Analytik im Jahr 2025 mit 45,08 % den Markt für cloudbasierte Analysen im Gesundheitswesen; das Bevölkerungsgesundheitsmanagement expandiert bis 2031 mit einer CAGR von 16,88 %.

- Nach Komponente führten Softwareplattformen im Jahr 2025 mit einem Umsatzanteil von 50,12 %, während Dienstleistungen im Prognosezeitraum voraussichtlich mit einer CAGR von 15,48 % wachsen werden.

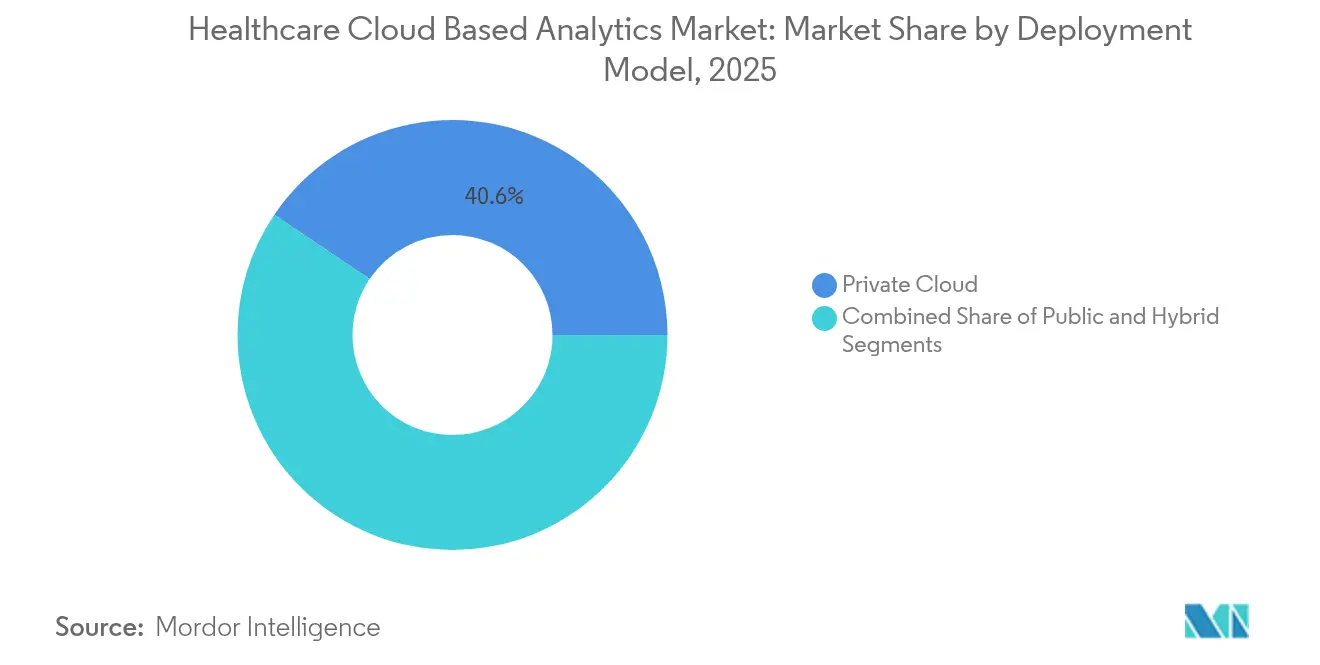

- Nach Bereitstellungsmodell entfielen im Jahr 2025 40,55 % des Marktanteils für cloudbasierte Analysen im Gesundheitswesen auf Private-Cloud-Bereitstellungen, und die Nutzung von Hybrid-Cloud ist bis 2031 auf eine CAGR von 19,1 % ausgerichtet.

- Nach Endnutzer trugen Gesundheitsdienstleister im Jahr 2025 46,78 % zur Marktgröße für cloudbasierte Analysen im Gesundheitswesen bei, während Lebenswissenschaften und Auftragsforschungsorganisationen über den Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 19,35 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den globalen Markt für Cloud-basierte Analytik im Gesundheitswesen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenexplosion durch digitale Gesundheitsakten | +3.20% | Global, Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Übergang zur leistungsbasierten Vergütung | +2.80% | Nordamerika zuerst, Europa als nächstes | Langfristig (≥ 4 Jahre) |

| Kosteneffizienz und Elastizität der Cloud-Infrastruktur | +2.10% | Global, kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorgaben für Interoperabilitätsstandards im Gesundheitswesen | +1.90% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Telemedizin-Expansion, die kontinuierliche Patientendatenströme erzeugt | +1.70% | Global, Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von FHIR und offenen API-Ökosystemen zur anbieterübergreifenden Analytik | +1.50% | Nordamerika und EU mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenexplosion durch digitale Gesundheitsakten

Fast jedes US-amerikanische Krankenhaus (96 %) und mehr als drei Viertel der ambulanten Ärzte (78 %) betreiben inzwischen zertifizierte elektronische Krankenaktensysteme (EHR). Die Flut strukturierter, halbstrukturierter und unstrukturierter Informationen überfordert Legacy-Server, treibt jedoch die Nachfrage nach cloudgehosteten Analyse-Engines an, die Texte, Bilder, Wellenformen und Streaming-Telemetrie auswerten. Verarbeitung natürlicher Sprache wandelt Arztnotizen in nutzbare Daten um, während maschinelle Lernpipelines Muster aufdecken, die die Prävention von Wiederaufnahmen und die Personaloptimierung unterstützen. Durch die Kombination von Genomikprofilen, Wearable-Metriken und sozialen Determinanten erstellen Anbieter detaillierte Patientenprofile, die Präzisionsmedizin und gemeinschaftsweite Interventionen unterstützen.

Übergang zur leistungsbasierten Vergütung

Gemäß den Zentren für Medicare- und Medicaid-Dienste sollen bis 2030 alle Medicare-Begünstigten im Rahmen leistungsbasierter Modelle versorgt werden – ein Wandel, der Qualität statt Volumen belohnt.[2]Zentren für Medicare- und Medicaid-Dienste, "Strategieaktualisierung des Innovationszentrums," cms.govAnbieter benötigen daher Echtzeit-Kohortentransparenz, Risikobewertung und prädiktive Warnmeldungen zur Kostenvermeidung. Organisationen, die an erweiterten Zahlungsvereinbarungen teilnehmen, haben durch zeitnahe analysegestützte Interventionen bereits 28 Millionen USD aus den jährlichen Ausgaben eingespart, was den fiskalischen Vorteil der Cloud-Skalierbarkeit unterstreicht. Da die Beteiligung an verantwortungsbasierter Versorgung in Europa zunimmt, wird eine kontinuierliche Leistungsverfolgung sowohl für öffentliche als auch für private Systeme unverzichtbar.

Kosteneffizienz und Elastizität der Cloud-Infrastruktur

Gesundheitseinrichtungen budgetieren durchschnittlich 38 Millionen USD jährlich für Cloud-Ausgaben, übertreffen damit die meisten Branchen und erzielen dennoch zweistellige Betriebseinsparungen durch Automatisierung und nutzungsbasierte Preisgestaltung. Elastische Skalierung ermöglicht es Radiologiegruppen, die Rechenkosten für Bildgebung um 30 % zu senken und gleichzeitig die Diagnosegenauigkeit zu steigern. Befreit von kapitalintensiven Hardware-Zyklen experimentieren IT-Teams mit fortgeschrittenen KI-Workloads ohne millionenschwere Serverinvestitionen, was die Attraktivität nativer Cloud-Analysen verstärkt.

Staatliche Vorgaben für Interoperabilitätsstandards im Gesundheitswesen

Der 21st Century Cures Act verbietet die Blockierung von Informationen und verpflichtet US-amerikanische Anbieter zur Einführung standardbasierter APIs für den Datenaustausch. Die FHIR-Nutzung erstreckt sich inzwischen auf 84 % der Krankenhäuser und 61 % der Kliniker. Ähnliche Richtlinien im Rahmen des Europäischen Gesundheitsdatenraums drängen Organisationen zu Plattformen, die Datensätze aus mehreren Quellen aggregieren, die Compliance automatisch überwachen und transparente Prüfpfade erstellen, was die Marktakzeptanz cloudbasierter Analysen im Gesundheitswesen weiter steigert.[1]Büro des nationalen Koordinators für Gesundheitsinformationstechnologie, "Faktenblatt zur API- und FHIR-Einführung," healthit.gov

Analyse der Hemmnisse-Auswirkungen auf den globalen Markt für Cloud-basierte Analytik im Gesundheitswesen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datenschutz- und Cybersicherheitsbedrohungen | -2.30% | Global, regulierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Legacy-Infrastruktur und Integrationskomplexität | -1.80% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an cloudnativen Fachkräften für Gesundheitsdaten | -1.40% | Global | Langfristig (≥ 4 Jahre) |

| Aufkommende Datensouveränitäts- und CO₂-Fußabdruckvorschriften | -1.10% | Europa zuerst, dann global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutz- und Cybersicherheitsbedrohungen

Im Gesundheitswesen wurden im Jahr 2024 677 schwerwiegende Datenschutzverletzungen verzeichnet, von denen 182,4 Millionen Menschen betroffen waren, darunter ein Ransomware-Vorfall, der 100 Millionen Patientenakten kompromittierte. Die durchschnittlichen Kosten einer Datenschutzverletzung erreichten 9,77 Millionen USD, was Anbieter unter Druck setzt, stark in Verschlüsselung, Zero-Trust-Architektur und 24/7-Überwachung zu investieren. Vielen Organisationen fehlt nach wie vor internes Fachwissen, was Beschaffungszyklen verlängert und den Schwung des Marktes für cloudbasierte Analysen im Gesundheitswesen leicht dämpft.[3]GovInfoSecurity Media Group, "Statistiken zu Datenschutzverletzungen im Gesundheitswesen 2024," govinfosecurity.com

Legacy-Infrastruktur und Integrationskomplexität

Komplexe, jahrzehntealte klinische Systeme widersetzen sich der Cloud-Konnektivität. Datenmigration bindet Budgets, stört Arbeitsabläufe und erfordert langwierige Validierungen zur Sicherstellung der Datenintegrität. Europäische Krankenhäuser kämpfen mit fragmentierten On-Premises-Umgebungen, die E-Health-Einführungen verlangsamen und Modernisierungszeitpläne verlängern, was analyseorientierte Projekte verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Marktes für Cloud-basierte Analytik im Gesundheitswesen

Nach Technologietyp:

Prädiktive Analytik dominiert aktuelle BereitstellungenPrädiktive Tools machten im Jahr 2025 40,35 % des Marktes für cloudbasierte Analysen im Gesundheitswesen aus, was den Appetit der Anbieter auf Vorausschau bei Wiederaufnahmen, Sepsis-Beginn und Personalbedarf unterstreicht. Lösungen verarbeiten longitudinale EHR-Datensätze, Echtzeit-Vitalwerte und sozioökonomische Marker, um proaktive Versorgungspfade auszulösen, die Qualitätswerte verbessern und Kosten senken. Integrierte Dashboards warnen multidisziplinäre Teams vor Hochrisikopatienten und reduzieren die Notfallnutzung.

Präskriptive Engines sind zwar noch in der Entstehungsphase, skalieren jedoch am schnellsten mit einer CAGR von 15,62 % bis 2031. Diese Plattformen simulieren „Was-wäre-wenn”-Szenarien über Medikamentenschemata oder den Durchsatz von Operationssälen und empfehlen optimale Interventionen. Entscheidungsoptimierung spricht Gesundheitssysteme an, die unter leistungsbasierten Verträgen eine kontinuierliche Margenverbesserung anstreben, und positioniert präskriptive Module als nächste Wachstumsgrenze.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Klinische Analytik führt, während Bevölkerungsgesundheit beschleunigtKlinische Analytik erfasste im Jahr 2025 45,08 % des Marktanteils für cloudbasierte Analysen im Gesundheitswesen, da Entscheidungsunterstützung am Krankenbett, Bildgebungstriage und Arzneimittelwechselwirkungen sichtbare Patientenvorteile liefern. Deep-Learning-Algorithmen verkürzen die Bearbeitungszeiten in der Radiologie und erkennen subtile Pathologien, während Echtzeit-Dashboards zur antimikrobiellen Stewardship Resistenztrends eindämmen.

Plattformen für das Bevölkerungsgesundheitsmanagement, die mit einer CAGR von 16,88 % expandieren, aggregieren Abrechnungs-, Apotheken- und Sozialdaten zur Risikostratifizierung und Koordination von Gemeinschaftsinterventionen. Da kopfpauschale Zahlungsmodelle zunehmen, verlassen sich Kostenträger und Anbieter auf Kohortenkennzahlen, um Versorgungslücken zu identifizieren. Cloud-Skalierbarkeit erweist sich als entscheidend, wenn Tausende von Variablen über Millionen von versicherten Personen ausgewertet werden.

Nach Komponente:

Softwareplattformen treiben den Markt an, während Dienstleistungen rasch expandierenSoftwarelösungen hielten im Jahr 2025 50,12 % des Umsatzes, da Käufer modulare Plattformen bevorzugten, die Datenerfassung, Qualitäts- und Visualisierungsschichten vereinen. Low-Code-Schnittstellen ermöglichen es Klinikern, Ad-hoc-Dashboards ohne tiefe SQL-Kenntnisse zu erstellen, was die Akzeptanz an der Front steigert. Die Marktgröße für cloudbasierte Analysen im Gesundheitswesen im Softwarebereich wird weiter wachsen, da eingebettete KI-Beschleuniger die Inferenzzeiten für Pathologiebilder und Genomdaten verkürzen.

Der Dienstleistungsumsatz hält Schritt und wird bis 2031 mit einer CAGR von 15,48 % prognostiziert, da Migrations-, Daten-Governance- und verwaltete Sicherheitspakete den Personalmangel ausgleichen. Anbieter verlassen sich auf Drittanbieterexperten für HL7-Mapping, FHIR-API-Aktivierung und kontinuierliches Modellleistungs-Auditing, was langfristige Dienstleistungsverträge sichert, die Lizenzgebühren ergänzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell:

Private Cloud dominiert den sicherheitsbewussten MarktMit einem Anteil von 40,55 % bleiben private Clouds bei risikoaversen Krankenhäusern bevorzugt, die Single-Tenant-Umgebungen und granulare Zugriffskontrollen fordern. Dedizierte Instanzen erfüllen HIPAA, HITECH und lokale Datenschutzvorschriften und bieten gleichzeitig automatisierte Skalierung.

Hybride Architekturen, die voraussichtlich jährlich um 19,1 % wachsen werden, harmonisieren On-Premises-Diagnosegeräte mit öffentlichen Rechenkapazitäten für das Training maschineller Lernmodelle. Onkologiezentren speichern beispielsweise PET-CT-Scans lokal für geringe Latenz, lagern jedoch Forschungsanalysen abends auf gemeinsam genutzte GPUs aus. Diese flexible Topologie balanciert Datensouveränität, Kosten und Leistung.

Nach Endnutzer:

Gesundheitsdienstleister führen, während Lebenswissenschaften beschleunigenKrankenhäuser, integrierte Versorgungsnetzwerke und Arztgruppen trugen im Jahr 2025 46,78 % des Umsatzes bei, da sie die größten Datenmengen generieren und direkt für Ergebnisse verantwortlich sind. Digitale Kommandozentren synthetisieren Betriebskennzahlen, Personaldienstpläne und Patientenakuität zur Optimierung der Bettenbelegung und Reduzierung von Wartezeiten.

Unternehmen aus den Lebenswissenschaften und Auftragsforschungsorganisationen, die mit einer CAGR von 19,35 % wachsen, gestalten klinische Studien neu, indem sie Real-World-Daten für die Patientenrekrutierung und die Erkennung von Sicherheitssignalen nutzen. Cloud-Analysen verkürzen die Zeit bis zur Erkenntnis bei der Untersuchung potenzieller Biomarker oder der Beurteilung von Mustern unerwünschter Ereignisse in globalen Studien und treiben die Akzeptanz in Forschungs- und Entwicklungsportfolios voran.

Geografische Analyse

Markt für Cloud-basierte Analytik im Gesundheitswesen in Nordamerika

Nordamerika behält die führende Umsatzposition, unterstützt durch eine nahezu flächendeckende EHR-Durchdringung, großzügige Erstattungen für Codes zur Behandlung chronischer Erkrankungen sowie aggressive bundesstaatliche Initiativen zur Förderung der Interoperabilität. Gesundheitssysteme, die gesamte Analyse-Workloads auf Hyperscaler verlagern, berichten von bis zu 95 % Kosteneinsparungen und beschleunigten KI-Pilotprojekten, die automatisch Verlaufsnotizen erstellen. Cybervorfälle bleiben eine allgegenwärtige Gefahr und fördern weitreichende Investitionen in Zero-Trust-Frameworks, die die Auswahlkriterien für Anbieter im Markt für Cloud-basierte Analytik im Gesundheitswesen beeinflussen.

Markt für Cloud-basierte Analytik im Gesundheitswesen in Europa

Europa verzeichnet ein solides zweistelliges Wachstum, da der Europäische Gesundheitsdatenraum die grenzüberschreitende Portabilität von Patientendaten und deren Wiederverwendung für die Forschung vorschreibt. Länderspezifische Regelungen wie das deutsche C5 und das französische HDS fördern Private-Cloud- oder Hybrid-Strategien, die die Datenhaltung im Inland sicherstellen. Gesundheitsministerien stellen Fördermittel für die digitale Transformation bereit, um dem Fachkräftemangel entgegenzuwirken, und intensivieren die Zusammenarbeit zwischen Cloud-Anbietern und öffentlichen Stellen. Integrierte Gesundheitsregionen nutzen föderierte Lernmodelle, um gemeinsame Krebsvorsorge-Algorithmen auszuführen, ohne Rohdaten zu exportieren, und erfüllen so die Anforderungen der Datenschutzbehörden, während sie ihre Analysekompetenz ausbauen.

Markt für Cloud-basierte Analytik im Gesundheitswesen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum weist die schnellste Wachstumsdynamik auf, angetrieben durch Chinas Internet-Gesundheitsboom und den aufstrebenden Telemedizin-Sektor in Südostasien. Regierungsprogramme in Japan, Südkorea und Singapur subventionieren die Cloud-Migration von Krankenhäusern sowie klinische KI-Pilotprojekte, um dem demografischen Wandel und dem Mangel an medizinischem Fachpersonal entgegenzuwirken. Länder mit begrenzter Facharztversorgung setzen Fernausleselösungen ein, die bildgebende Untersuchungen an externe Radiologen weiterleiten und so die diagnostische Reichweite verbessern. Die Investitionsdynamik regionaler Technologiekonzerne fördert lebendige Partnerschaftsökosysteme, die Analyseangebote an lokale Arbeitsabläufe und sprachliche Besonderheiten anpassen.

Regulatorisches Umfeld

Die Regulierung cloudbasierter Analytik im Gesundheitswesen wird zunehmend von Interoperabilitätsvorgaben sowie strengeren Sicherheits- und Datenschutzanforderungen für elektronische Gesundheitsinformationen geprägt. In den Vereinigten Staaten treiben der Information-Blocking-Rahmen des 21st Century Cures Act sowie die ONC-Regeln weiterhin standardbasierte APIs und den FHIR-konformen Austausch voran, was die Anforderungen für Cloud-Analytics-Plattformen erhöht, die mehrquellige EHI aufnehmen, normalisieren und prüfen müssen. Die ONC nutzt zudem den Standards Version Advancement Process (SVAP), um die Einführung aktualisierter Interoperabilitätsstandards zu beschleunigen, wobei die freiwillige Übernahme des SVAP 2026 durch zertifizierte Health-IT-Entwickler ab dem 29. August 2026 möglich ist.

Auch die Durchsetzung von Cybersicherheit und Datenschutz wird verschärft. Das HHS OCR hat eine vorgeschlagene Änderung der HIPAA Security Rule vorangetrieben, um die Cybersicherheitsvorkehrungen für ePHI bei erfassten Stellen und Geschäftspartnern zu stärken, wodurch die Compliance-Anforderungen für cloudgehostete Analytics-Umgebungen und Managed-Service-Anbieter steigen. Parallel dazu trat die endgültige HHS-Regel zum Schutz der Privatsphäre bei reproduktiver Gesundheitsversorgung im Juni 2024 in Kraft, mit Compliance-Fristen bis Februar 2026, was den Bedarf an strengeren Zugriffskontrollen, Überwachung und Data-Governance-Funktionen in Analytics-Stacks für sensible klinische Daten weiter verstärkt.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. Technologiegiganten wie Oracle (Cerner), Optum, IBM (Merative), Microsoft und Amazon Web Services bündeln Data Warehousing, maschinelles Lernen und domänenspezifische Beschleuniger in einheitliche Suiten für regionale Gesundheitssysteme. Oracles Übernahme von Cerner für 28,4 Milliarden USD unterstreicht den strategischen Wert klinischer Datensätze, doch Integrationstempo und Kundenerwartungen stellen Ausführungsrisiken dar. Cloud-First-Herausforderer wie Arcadia, Datavant und Health Catalyst betonen schnelles Onboarding, API-Offenheit und nutzungsbasierte Abonnementmodelle, die bei mittelgroßen Krankenhäusern und digital-affinen Kostenträgern Anklang finden.

KI-Integration ist zum wichtigsten Wettbewerbsfeld geworden. Marktführer differenzieren sich durch vortrainierte medizinische Sprachmodelle, radiologiespezifisches Computer Vision und automatisierte Diagrammzusammenfassungsagenten. Der Mangel an zertifizierten Cloud-Analysefachleuten motiviert Anbieter zur Auslagerung von Betriebsabläufen, was Anbietern zugutekommt, die End-to-End-verwaltete Dienste mit integrierter SOC2-Überwachung und HITRUST-Ausrichtung anbieten. Strategische Partnerschaften – wie die Zusammenarbeit von Datavant mit AWS Clean Rooms – kombinieren Hyperscaler-Sicherheit mit gesundheitstaxonomierten Datenkatalogen und erweitern adressierbare Anwendungsfälle von der Zahlungsintegrität bis zur Epidemiologie.

Die regulatorische Kontrolle von Datenaustauschvereinbarungen verschärft sich und fördert das Interesse an föderierter Analytik und synthetischen Daten-Engines, die das Risiko der Patientenre-Identifizierung begrenzen. Anbieter, die transparente Governance, algorithmische Fairness und nachweisbare CO₂-Reduktionsinitiativen demonstrieren können, gewinnen Wettbewerbsvorteile, insbesondere bei europäischen Ausschreibungen. Insgesamt werden Innovationstempo und Breite der verwalteten Dienste entscheidende Faktoren in der nächsten Welle der Marktexpansion für cloudbasierte Analysen im Gesundheitswesen sein.

Globale Marktführer für cloudbasierte Analysen im Gesundheitswesen

Oracle (Cerner)

Optum

Amazon Web Services

IBM (Merative)

Microsoft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im globalen Markt für Cloud-basierte Analytik im Gesundheitswesen erfasste Unternehmen

- Oracle

- Optum

- IBM (Merative)

- Microsoft

- Amazon Web Services

- Google Cloud Platform

- Allscripts (Veradigm)

- SAS Institute

- CitiusTech

- Health Catalyst

- Koninklijke Philips

- HP Enterprise

- Snowflake Inc.

- MedeAnalytics

- Verisk Health

- Mckesson

- Inovalon

- Flatiron Health

- IQVIA Analytics

- Arcadia IO

Analyse der Unternehmen im globalen Markt für Cloud-basierte Analytik im Gesundheitswesen lesen

Marktchancen und Zukunftsaussichten

Die Beschaffung geht über die reine Migration hinaus und richtet sich zunehmend auf Analytics-Plattformen, die KI in klinischen, Kostenträger- und Life-Science-Workflows operationalisieren. Dies schafft Freiraum für Anbieter, die governance-gestützte Datenfundamente, Modellbetrieb und domänenfertige Anwendungen bündeln. Im Bereich der Anbieter-IT hat WellSpan Health im Januar 2026 eine umfassende Migration seines Technologieportfolios zu AWS abgeschlossen, um KI-gestützte Gesundheitslösungen in einem Netzwerk mit 1,2 Millionen Patienten und über 250 Einrichtungen zu ermöglichen, was den Bedarf an Cloud-Analytics-Schichten unterstreicht, die Daten über Versorgungsumgebungen hinweg vereinheitlichen und neue KI-Anwendungsfälle unterstützen können, ohne die Infrastruktur neu aufzubauen. Für Kostenträger hat Optum im April 2026 seine Zusammenarbeit mit Google Cloud erweitert, um Optum Real voranzutreiben, was die Nachfrage nach cloud-nativer Analytik zur Unterstützung von Echtzeitentscheidungen und Automatisierung im Rahmen wertbasierter Vergütung verstärkt.

Auch der Life-Sciences-Bereich treibt den Markt in Richtung hybrider, hochleistungsfähiger Analytics-Architekturen, die klinische, bildgebende und Omics-Workloads mit governance-gestützter Zusammenarbeit bewältigen können. Roche hat im März 2026 eine groß angelegte KI-Fabrik mit 2.176 NVIDIA-Blackwell-GPUs über lokale und Cloud-Infrastruktur hinweg eingesetzt, was den Bedarf an Analytics-Umgebungen widerspiegelt, die hybrides Computing umfassen und dabei Nachverfolgbarkeit und Datenkontrollen aufrechterhalten. In Europa bleibt souveränes und reguliertes Hosting ein konkreter Nachfragetreiber: Scaleway wurde ausgewählt, um Frankreichs Health Data Hub beim Übergang zu einer souveränen Cloud gemäß den französischen HDS-Anforderungen zu unterstützen, während die EU mit der Verordnung (EU) 2025/327 den European Health Data Space einrichtete, was den Bedarf an Sekundärnutzung und grenzüberschreitendem Zugriff erweitert und den Wert von Plattformen erhöht, die Datenresidenz, Einwilligung und Prüfbarkeit in Cloud-Analytics-Implementierungen einbetten.

Aktuelle Branchenentwicklungen im globalen Markt für Cloud-basierte Analytik im Gesundheitswesen

- Juni 2026: Oracle Health ging eine Partnerschaft mit Theator ein, um KI in den Operationssaal zu bringen, indem chirurgische Intelligenz und Videoanalytik mit der Oracle Cloud Infrastructure integriert werden. Die Partnerschaft bringt große Mengen an chirurgischem Videomaterial und Leistungssignalen in Cloud-Analytics-Workflows ein und erweitert damit die adressierbaren Datentypen über traditionelle EHR- und Abrechnungsdaten hinaus.

- Mai 2026: Oracle unterstützte die erste klinische Studie mit dem Africa Clinical Research Network unter Verwendung von Oracle Clinical One sowie Sicherheits- und Analyseanwendungen. Dies erweitert die Verbreitung von Cloud-Analytik in der klinischen Entwicklung und unterstützt eine stärker standardisierte Datenerfassung und Aufsicht über Studien an mehreren Standorten.

- Dezember 2024: HEALWELL schloss die Übernahme von Orion Health ab und stärkte damit seine Fähigkeiten im Bereich Gesundheitsdatenaustausch und cloudbasierter Interoperabilität. Der Zusammenschluss unterstützt eine breitere Aggregation multiquelliger Daten, eine Voraussetzung für skalierbare Populations-, klinische und Real-World-Evidence-Analytik.

Globaler Markt für Cloud-basierte Analytik im Gesundheitswesen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus cloudbasierter Analytik im Gesundheitswesen, bei der klinische, operative und finanzielle Daten in nutzbare Erkenntnisse für Entscheidungen und Berichterstattung umgewandelt werden. Im Geltungsbereich enthalten sind Analytics-Workloads, die auf öffentlichen, privaten oder hybriden Cloud-Umgebungen laufen.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen rein lokale Analytics-Implementierungen aus, ebenso wie allgemeines Cloud-Hosting oder -Speicher, das keine Analytics-Schicht enthält.

Übersicht der Segmentierung

- Nach Technologietyp

- Prädiktive Analytik

- Präskriptive Analytik

- Deskriptive Analytik

- Nach Anwendung

- Klinische Analytik

- Administrative und finanzielle Analytik

- Bevölkerungsgesundheits- und Forschungsanalytik

- Real-World-Evidenz und Pharmakovigilanz

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybrid-Cloud

- Nach Endnutzer

- Gesundheitsdienstleister

- Kostenträger

- Lebenswissenschaften und Auftragsforschungsorganisationen

- Behörden für öffentliche Gesundheit

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den grundlegenden Kontext für die Cloud-Einführung im Gesundheitswesen zu setzen und um beständige Referenzdatenreihen zu sammeln, die von Jahr zu Jahr überprüft werden können. Wir stützten uns auf öffentliche Quellen wie die Weltgesundheitsorganisation, OECD-Gesundheitsstatistiken, die Weltbank sowie nationale Gesundheitsbehörden wie das US-CDC und CMS für Nutzungs-, Ausgaben- und Versorgungsindikatoren, die die Analytics-Nachfrage beeinflussen.

Wir haben zudem Leitlinien von Regulierungsbehörden und Normungsgremien überprüft, wie etwa Materialien der US-FDA zu Software und digitaler Gesundheit, sowie Dokumentationen von Cloud-Sicherheits- und Datenschutzgremien, die Beschaffungszyklen beeinflussen. Daneben nutzten wir Unternehmensmeldungen, Investorenpräsentationen, Pressemitteilungen und seriöse Presseberichterstattung, um die Produktpositionierung und die wahrscheinliche Umsatzexposition gegenüber Cloud-Analytik abzubilden. Ausgewählte kostenpflichtige Datenbankabonnements wurden nur für Unternehmensfinanzinformationen, Nachrichtenscreening und Patentsichtbarkeit genutzt, um Zeitpläne und Investitionsintensität zu validieren. Diese Sekundärforschungsquellen sind beispielhaft, und wir haben zudem weitere öffentliche und kostenpflichtige Referenzen zur Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Annahmen aus der Sekundärforschung zu überprüfen und breite Adoptionsnarrative in nutzbare Modelleingaben umzuwandeln, einschließlich der typischen Cloud-Bereitstellungsmischung, Kaufauslöser und realistischer Preisentwicklung. Wir sprachen mit einer Mischung aus Anbietern, Kostenträgern, Life-Sciences-Nutzern und Implementierungsspezialisten in der Region APAC, EMEA und Amerika, damit die Nachfragesignale nicht übermäßig durch den Erstattungskontext oder die Datenregeln einer einzelnen Region geprägt wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 15% | APAC: 46% |

| Mittleres Segment: 55% | Funktions-/Bereichsleiter: 42% | EMEA: 34% |

| Kleinere Akteure: 17% | Manager: 43% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Marktdimensionierung beginnt mit einem Top-down-Ansatz, bei dem Signale zu digitalen Gesundheitsausgaben und Indikatoren zur Cloud-Nutzung verwendet werden, um den wahrscheinlichen Nachfragepool für in Cloud-Umgebungen ausgeführte Analytik zu rekonstruieren, der anschließend nach Adoption in wichtigen Versorgungs- und Kostenträger-Workflows gefiltert wird. Ausgehend davon haben wir die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenhafte Umsatzexposition von Anbietern gegenüber Gesundheitsanalytik, Kanalfeedback zu Deal-Größen und Volumen nach durchschnittlichem Abonnementwert, um Gesamtsummen bei Abweichungen anzupassen.

Das Modell verwendet eine kurze Liste von Marktkennzeichen als Eingaben, darunter die Intensität der EHR- und Abrechnungsdigitalisierung, die Präferenz für Cloud-Bereitstellung (öffentlich versus privat versus hybrid), Budgetierungsmuster von Anbietern und Kostenträgern für Daten und Analytik, die Bereitschaft für Datenschutz und Compliance sowie die Geschwindigkeit der Einführung KI-gestützter Analytics-Funktionen. Bei der Erstellung der Prognose führten wir Szenarioanalysen durch, damit das Basisszenario mit langsameren oder schnelleren Cloud-Migrationspfaden verglichen werden kann, die von unseren Interviewpartnern in ihren Regionen beschrieben wurden. Wenn die Bottom-up-Sichtbarkeit in bestimmten Ländern schwach ist, wenden wir Proxy-Durchdringungsraten aus ähnlichen Gesundheitssystemen an und überprüfen das Ergebnis anschließend erneut anhand lokaler Ausgaben- und Digitalreifesignale.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation zwischen unabhängigen Indikatoren validiert und anschließend auf Jahr-zu-Jahr-Sprünge überprüft, die nicht mit bekannten Adoptionszyklen oder regulatorischen Änderungen übereinstimmen. Abweichungsprüfungen werden auf regionaler Ebene durchgeführt, gefolgt von einer Analystenprüfung zu Preisgestaltung, Währungszeitpunkten oder Problemen bei der Bereichszuordnung vor der endgültigen Freigabe.

Die Berichte werden jährlich aktualisiert, und Zwischenprüfungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie politische Verschiebungen, größere Aktualisierungen der Cloud-Sicherheit im Gesundheitswesen oder deutliche Veränderungen bei den IT-Ausgaben von Leistungserbringern. Vor der Auslieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass die Annahmen und die Schätzung für das laufende Jahr die aktuellsten verfügbaren öffentlichen Signale und das Feedback aus jüngsten erneuten Kontakten widerspiegeln.

Vergleich der Marktgröße des globalen Marktes für cloudbasierte Analytik im Gesundheitswesen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für cloudbasierte Analytik im Gesundheitswesen können sich unterscheiden, selbst wenn das Thema identisch klingt, da jeder Herausgeber unterschiedlich definiert, was als Analytics-Umsatz zählt und welche Nutzer im Gesundheitswesen einbezogen werden. Unterschiede ergeben sich auch aus der Handhabung von Währungszeitpunkten, der angenommenen Geschwindigkeit der Cloud-Migration und der Frage, ob die Preisgestaltung als stabil oder durch KI-Funktionen verbessert betrachtet wird.

Einige Schätzungen erweitern den Geltungsbereich um breitere Gesundheitsanalytik oder bündeln grundlegendes Cloud-Hosting und -Speicher, das unter Analytics-Implementierungen fällt. Bei Mordor Intelligence wird der Wert nur gezählt, wenn eine Analytics-Schicht in der Cloud (öffentlich, privat oder hybrid) bereitgestellt wird, während lokale Analytik und generisches Hosting ohne Analytik ausgeschlossen bleiben. Dies hält die Zahl an einen klareren Umsatzpool gebunden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,91 Mrd. USD (2025) | |

| Branchenpublizist A | 12,24 Mrd. USD (2025) | Verwendet eine breitere, langfristiger ausgerichtete Prognosestruktur mit weniger strengen Prüfungen dessen, was als Analytik im Gegensatz zu angrenzenden Enablement-Schichten zählt, und kann zudem konservativere Annahmen zur Cloud-Migration und Preisentwicklung anwenden. |

| Beratungsunternehmen B | 14,10 Mrd. USD (2025) | Erweitert häufig den einbezogenen Umsatzpool durch Einbeziehung angrenzender Ausgaben für Gesundheitsdatenplattformen und Hosting, die Analytics-Projekte unterstützen, was die Gesamtsummen erhöht, selbst wenn die Nachfragesignale der Endnutzer ähnlich erscheinen. |

Die Streubreite der veröffentlichten Werte erklärt sich hauptsächlich durch das, was in die Definition eingebündelt wird, sowie durch die Behandlung von Adoptionsgeschwindigkeit und Preiswachstum im Basisszenario. Indem das Modell an die beobachtbare Bereitstellungsmischung, Signale zur Digitalisierung im Gesundheitswesen und wiederholbare Preislogik gebunden bleibt, bleibt unsere Schätzung Jahr für Jahr leichter nachzuvollziehen und zu aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für cloudbasierte Analysen im Gesundheitswesen?

Der globale Markt für cloudbasierte Analysen im Gesundheitswesen wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 14,32 % verzeichnen.

Wie groß ist der aktuelle Markt für cloudbasierte Analysen im Gesundheitswesen?

Der Markt wird im Jahr 2026 auf 14,76 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 28,84 Milliarden USD zu erreichen, was einer CAGR von 14,32 % entspricht.

Welches Segment hält heute den größten Marktanteil bei cloudbasierten Analysen im Gesundheitswesen?

Prädiktive Analytik führt mit einem Anteil von 40,35 %, bedingt durch die starke Nachfrage nach Risikostratifizierungs- und Wiederaufnahmeprävention-Modellen.

Warum werden private Clouds bei der Bereitstellung von Gesundheitsanalysen bevorzugt?

Private Clouds bieten dedizierte Umgebungen, die die HIPAA-Compliance vereinfachen und Krankenhäusern eine größere Kontrolle über sensible Patientendaten geben, was im Jahr 2025 zu einem Anteil von 40,55 % führte.

Wie schnell wird die Bevölkerungsgesundheitsanalytik voraussichtlich wachsen?

Anwendungen für das Bevölkerungsgesundheitsmanagement werden bis 2031 voraussichtlich mit einer CAGR von 16,88 % wachsen, da sich wertbasierte Verträge ausbreiten.

Welche Region ist der am schnellsten wachsende Markt für cloudbasierte Analysen im Gesundheitswesen?

Asien-Pazifik weist den schnellsten Wachstumspfad auf, unterstützt durch starke staatliche Digitalisierungsprogramme und die zunehmende Einführung von Telemedizin.

Was sind die größten Hindernisse für eine breitere Einführung von Cloud-Analysen im Gesundheitswesen?

Cybersicherheitsrisiken, Integrationshürden bei Legacy-Systemen und der Mangel an cloudaffinen Datenfachleuten bleiben die größten Hemmnisse und drücken die prognostizierte CAGR zusammen um etwa 5 % nach unten.

Seite zuletzt aktualisiert am: