Größe und Marktanteil des Marktes für elektronische Komponenten für HVDC-Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Wachstumsrate | 9.27% CAGR |

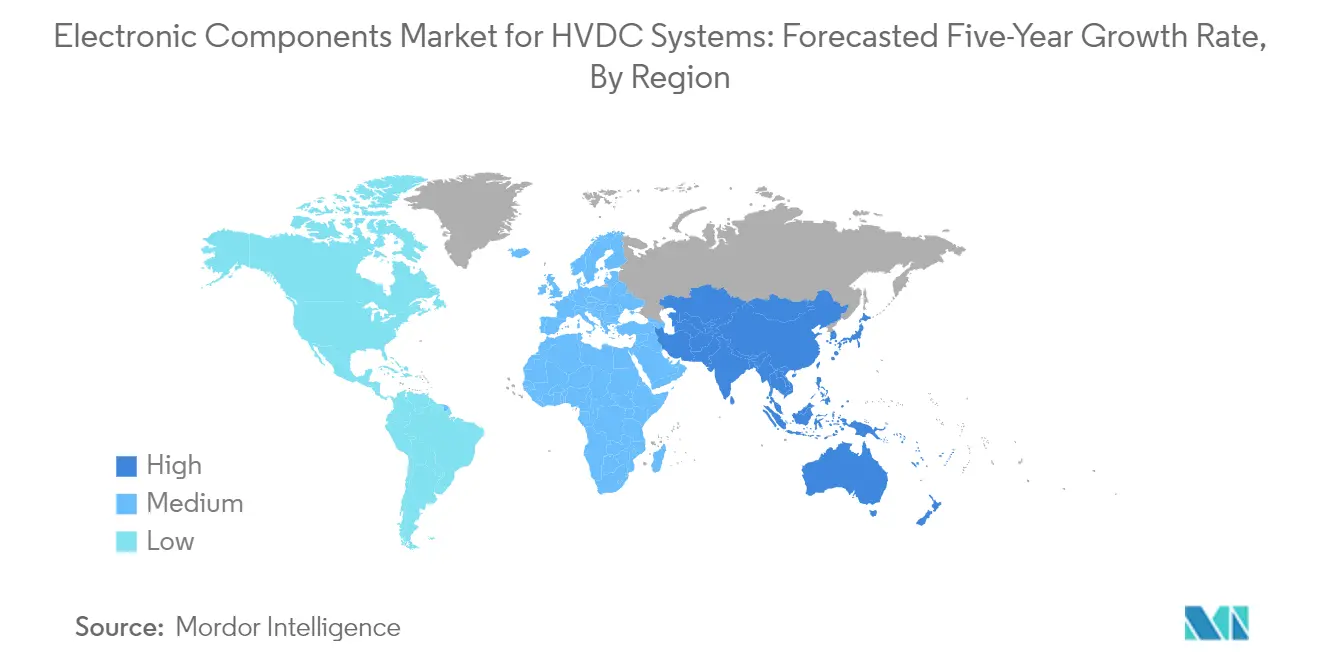

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektronische Komponenten für HVDC-Systeme von Mordor Intelligence

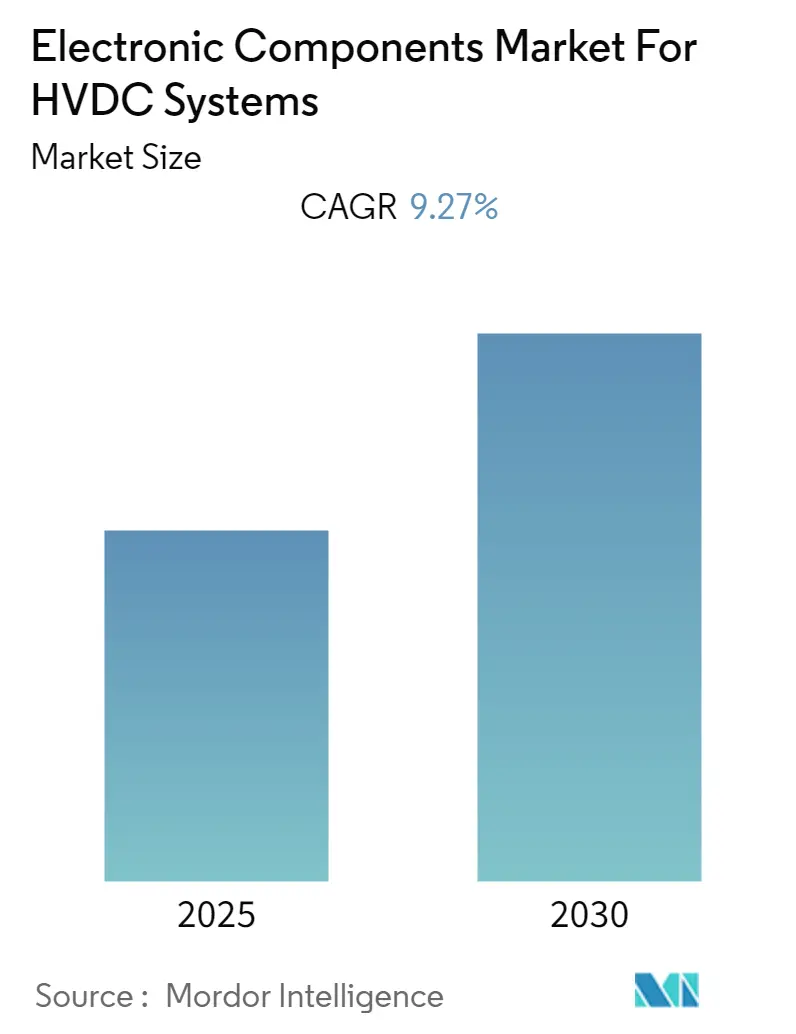

Es wird erwartet, dass die Branche des Marktes für elektronische Komponenten für HVDC-Systeme während des Prognosezeitraums einen CAGR von 9,27% verzeichnet.

Der Markt für elektronische Komponenten für HVDC-Systeme erlebt einen bedeutenden Wandel inmitten umfassenderer Entwicklungen im Energiesektor. Laut der Internationalen Energieagentur überstiegen die Investitionen in saubere Energie im Jahr 2022 1,4 Billionen USD und machten damit etwa drei Viertel des Wachstums der gesamten Energieinvestitionen aus. Die anhaltenden geopolitischen Spannungen, insbesondere der Russland-Ukraine-Konflikt, haben den Markt erheblich beeinflusst, indem sie Lieferketten störten und Preisschwankungen bei Rohstoffen wie Nickel und Palladium verursachten, die für die Herstellung von Halbleiterchips und anderen elektronischen Komponenten entscheidend sind. Diese Störungen haben zu erhöhten Preisen für mehrschichtige Keramikchipkondensatoren und andere kritische Komponenten von HVDC-Systemen geführt und die Hersteller gezwungen, ihre Lieferkettenstrategien und Preismodelle zu überdenken.

Die Branche erlebt erhebliche technologische Fortschritte in der Stromübertragungsinfrastruktur. Im März 2023 eröffnete Hitachi Energy eine neue Fabrik für Hochspannungsgleichstromübertragung (HVDC) und Stromqualität in Chennai, Indien, mit dem Schwerpunkt auf der Herstellung von Leistungselektronik für HVDC für Hochleistungsübertragungslösungen. Ebenso schloss LS Cable & System im März 2023 den Bau des Unterwassergebäudes 4 ab, das Asiens größtes HVDC-Unterwasserkabelwerk mit einer Investition von rund 141 Millionen USD darstellt. Diese Entwicklungen deuten auf einen wachsenden Fokus auf die Verbesserung der Fertigungskapazitäten und technologischen Innovation im Sektor der Komponenten für HVDC-Systeme hin.

Der Markt erlebt einen bedeutenden Wandel hin zur Netzmodernisierung und Effizienzverbesserungen. Laut IRENA erreichte die globale Kapazität zur Erzeugung erneuerbarer Energien bis Ende 2022 3.372 Gigawatt (GW), wobei erneuerbare Energien beeindruckende 83% aller im Laufe des Jahres hinzugefügten Stromerzeugungskapazitäten ausmachten. Dieser Wandel hat zu einer erhöhten Nachfrage nach fortschrittlichen elektronischen Komponenten geführt, die effizientere und zuverlässigere Stromübertragungssysteme unterstützen können. Die Branche konzentriert sich insbesondere auf die Entwicklung von Komponenten, die höhere Spannungsniveaus bewältigen und bessere Steuerungsmöglichkeiten für moderne HVDC-Umrichter bieten können.

Der Sektor erlebt erhebliche Investitionen in die Infrastrukturentwicklung. Im Januar 2023 kündigte die State Grid Corporation Pläne an, allein im Jahr 2023 77 Milliarden USD in die Übertragungsinfrastruktur zu investieren, mit einer Gesamtinvestition von 329 Milliarden USD, die für den Zeitraum 2021–2025 geplant ist. Im Mai 2023 wählte Pattern Energy Hitachi Energy aus, um HVDC-Umrichtertechnologien für das SunZia-Übertragungsprojekt zu liefern, das zu den weltweit größten Übertragungsverbindungen für erneuerbare Energien gehören wird. Diese Investitionen spiegeln das Engagement der Branche für den Ausbau und die Modernisierung der HVDC-Infrastruktur wider und treiben die Nachfrage nach fortschrittlichen elektronischen Komponenten an, wodurch Möglichkeiten für technologische Innovationen im Sektor entstehen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends des Marktes für elektronische Komponenten für HVDC-Systeme

Wachsende Nutzung erneuerbarer Energien

Der zunehmende Fokus auf die Nutzung erneuerbarer Energien treibt eine erhebliche Nachfrage nach elektronischen Komponenten in HVDC-Systemen an, da diese Komponenten eine entscheidende Rolle bei der effizienten Übertragung von Strom aus erneuerbaren Quellen zu Verbrauchszentren spielen. Laut der US-amerikanischen Energieinformationsbehörde (EIA) erreichte der Verbrauch erneuerbarer Energien in den Vereinigten Staaten im Jahr 2023 8,24 Billiarden britische Wärmeeinheiten, was einem Anstieg gegenüber dem Vorjahr entspricht, während der Verbrauch fossiler Brennstoffe auf 77,18 Billiarden britische Wärmeeinheiten zurückging. Dieser Übergang zu erneuerbaren Energiequellen erfordert fortschrittliche HVDC-Übertragungssysteme, die mit ausgefeilten elektronischen Komponenten wie Kondensatoren und Thyristoren ausgestattet sind, um den Stromfluss effizient zu steuern und die Netzstabilität aufrechtzuerhalten. Die wachsende Installation von Offshore-Windparks und Solaranlagen an abgelegenen Standorten hat den Bedarf an HVDC-Systemen, die Strom über große Entfernungen mit minimalen Verlusten übertragen können, besonders beschleunigt.

Der globale Vorstoß zur Kohlenstoffneutralität und zur Integration erneuerbarer Energien hat zu erheblichen Investitionen in die Entwicklung der HVDC-Infrastruktur geführt. So wurde beispielsweise im Mai 2023 Hitachi Energy von Pattern Energy ausgewählt, HVDC-Technologien für das SunZia-Übertragungsprojekt zu liefern, das das 3.500-Megawatt-SunZia-Windprojekt in New Mexico mit Stromnetzen in Arizona und Südkalifornien verbinden wird. Dieses Projekt veranschaulicht, wie elektronische Komponenten in HVDC-Systemen zunehmend entscheidend für die effiziente Übertragung erneuerbarer Energie über große Entfernungen werden. Darüber hinaus setzen sich verschiedene Länder ehrgeizige Ziele für erneuerbare Energien, wobei viele bis 2030 erhebliche Anteile ihrer Stromerzeugung aus erneuerbaren Quellen anstreben, was die Nachfrage nach fortschrittlichen HVDC-Komponenten wie HVDC-Umrichtern und HVDC-Transformatoren antreibt, die diesen Übergang unterstützen und gleichzeitig die Netzzuverlässigkeit und -stabilität gewährleisten können.

Zunehmende Investitionen in die Unterwasser-Stromübertragung

Der Anstieg von Unterwasser-Stromübertragungsprojekten schafft eine erhebliche Nachfrage nach elektronischen Komponenten in HVDC-Systemen, da diese Komponenten für eine effiziente Unterwasser-Stromübertragung unerlässlich sind. Im Februar 2023 erweiterte Hitachi Energy India seine Kapazitäten durch die Eröffnung einer neuen Montage- und Prüffabrik in der Nähe von Chennai mit dem Schwerpunkt auf der Herstellung fortschrittlicher Leistungselektronik für HVDC Light, HVDC Classic und STATCOM-Systeme. Diese Entwicklung spiegelt die wachsende Bedeutung der Unterwasser-Stromübertragung in der globalen Energieinfrastruktur wider. Die zunehmende Anzahl von Offshore-Windparks und die Notwendigkeit, abgelegene Inselgebiete mit dem Festlandstromnetz zu verbinden, haben HVDC-Unterwasserübertragungssysteme zu einem kritischen Bestandteil der modernen Energieinfrastruktur gemacht und die Nachfrage nach spezialisierten elektronischen Komponenten angetrieben, die für den Betrieb in anspruchsvollen Meeresumgebungen ausgelegt sind.

Jüngste Entwicklungen bei Unterwasser-Stromübertragungsprojekten zeigen das zunehmende Ausmaß der Investitionen in diesem Sektor. So unterzeichnete Hitachi Energy im März 2023 beispielsweise eine Vereinbarung mit der Gulf Cooperation Council Interconnection Authority zur Aufrüstung der HVDC-Umrichterstation Al Fadhili in Saudi-Arabien, was den wachsenden Fokus auf die Verbesserung der Unterwasser-Stromübertragungskapazitäten unterstreicht. Ebenso erhielt Sumitomo Electric Industries im Februar 2023 einen bedeutenden Auftrag im Wert von rund 200 Millionen USD von Samsung C&T Corporation zur Lieferung von HVDC-Kabeln für Abu Dhabi National Oil Company (ADNOC) in den Vereinigten Arabischen Emiraten, wobei der Systembetrieb voraussichtlich 2025 aufgenommen wird. Diese Investitionen in die Unterwasser-Stromübertragungsinfrastruktur treiben Innovationen im Design und in der Herstellung elektronischer Komponenten voran, insbesondere für Komponenten, die den einzigartigen Herausforderungen des Unterwasserbetriebs standhalten müssen und dabei hohe Effizienz und Zuverlässigkeit aufrechterhalten. Die Integration von HVDC-Steuerungssystemen und HVDC-Leistungsschaltern ist entscheidend für die Gewährleistung der Sicherheit und Effizienz dieser komplexen Unterwassernetzwerke.

Segmentanalyse

Segment passive Komponenten im Markt für elektronische Komponenten für HVDC-Systeme

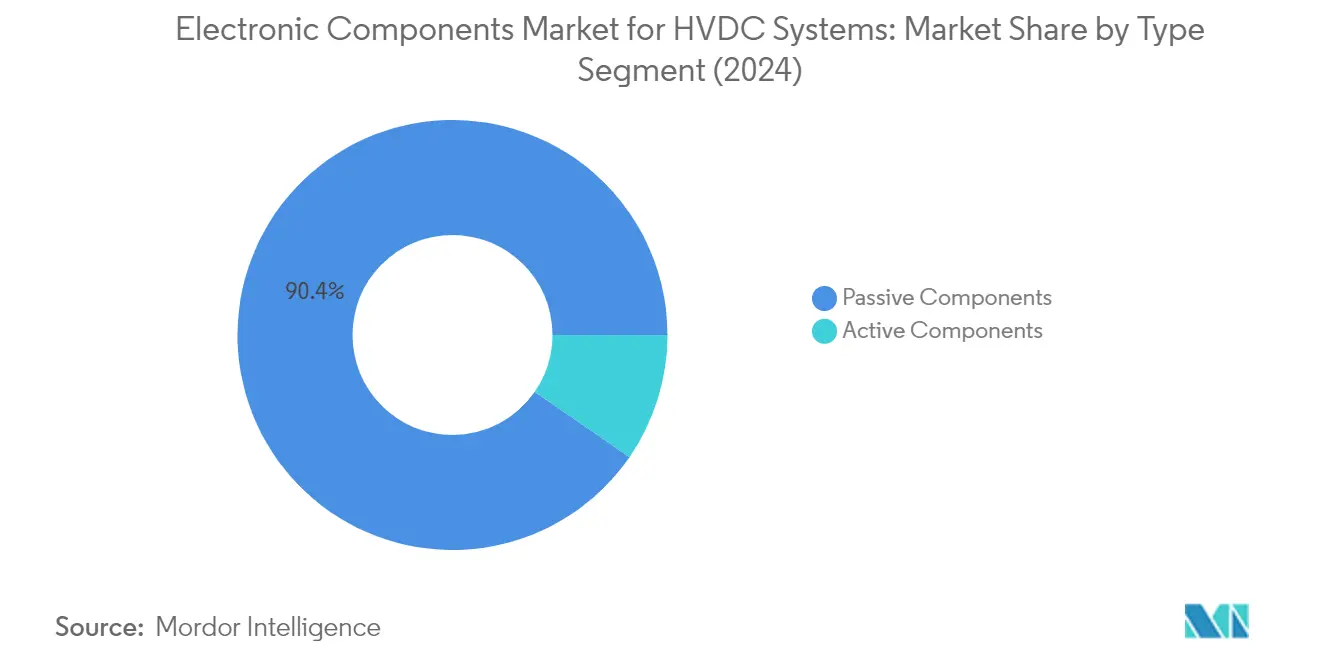

Das Segment der passiven Komponenten dominiert den Markt für elektronische Komponenten für HVDC-Systeme und hält im Jahr 2024 einen Marktanteil von rund 90%. Diese Dominanz wird durch den umfangreichen Einsatz von HVDC-Kondensatoren und Widerständen in HVDC-Übertragungssystemen angetrieben. HVDC-Kondensatoren spielen eine entscheidende Rolle bei der Umwandlung von Wechselstrom in Gleichstrom, der Übertragung von Strom zwischen HVDC-Umrichterstationen und der Rückumwandlung von Gleichstrom in Wechselstrom zur Einspeisung von Strom in das Stromnetz. Das Wachstum des Segments wird in erster Linie durch zunehmende Investitionen in Projekte für erneuerbare Energien und die weltweite Unterwasser-Stromübertragungsinfrastruktur angetrieben. Passive Komponenten, insbesondere HVDC-Kondensatoren, verzeichnen eine erhöhte Nachfrage aufgrund ihrer Anwendung bei der Spannungsstabilisierung, der Verbesserung der Stromqualität und der Reduzierung von Übertragungsverlusten in HVDC-Systemen. Es wird prognostiziert, dass das Segment seine Marktführungsposition beibehält und ein robustes Wachstum von rund 10% CAGR im Zeitraum 2024–2029 verzeichnet, unterstützt durch die rasche Expansion von HVDC-Übertragungsprojekten weltweit und die zunehmende Nutzung erneuerbarer Energiequellen. Es wird erwartet, dass der HVDC-Kondensatormarkt erheblich von diesen Trends profitiert.

Segment aktive Komponenten im Markt für elektronische Komponenten für HVDC-Systeme

Das Segment der aktiven Komponenten, bestehend aus IGBTs und HVDC-Thyristoren, spielt eine wichtige Rolle in HVDC-Systemen, indem es wesentliche Leistungssteuerungs- und Umwandlungsfähigkeiten bereitstellt. Diese Komponenten sind grundlegend für spannungsgeführte Umrichter (VSC) und netzgeführte Umrichter (LCC), die die beiden Haupttypen von HVDC-Technologien sind, die derzeit die Landschaft dominieren. IGBTs sind besonders entscheidend in VSC-HVDC-Systemen und bieten Vorteile wie kompaktes Design und überlegene Steuerungsmöglichkeiten, was sie ideal für die Offshore-Windstromübertragung und Anwendungen mit Platzbeschränkungen macht. HVDC-Thyristoren behalten ihre Bedeutung in traditionellen HVDC-Systemen, insbesondere bei Hochleistungs- und Fernübertragungsanwendungen. Die Entwicklung des Segments ist eng mit technologischen Fortschritten bei Halbleiterbauelementen und der wachsenden Nachfrage nach effizienteren Leistungselektronikbauelementen in HVDC-Anwendungen verbunden.

Geografische Analyse

Markt für elektronische Komponenten für HVDC-Systeme in Nordamerika

Der nordamerikanische Markt für elektronische Komponenten für HVDC-Systeme behauptet eine bedeutende Präsenz und hält im Jahr 2024 rund 21% des globalen Marktanteils. Der Markt der Region wird in erster Linie durch die zunehmende Nutzung erneuerbarer Energiequellen und die rasche Urbanisierung in den Vereinigten Staaten und Kanada angetrieben. Der wachsende Fokus auf die Reduzierung von Energieverlusten in Stromübertragungs- und Verteilungsnetzen hat Investitionen in die HVDC-Infrastruktur angeregt. Das Engagement der Region für 100% sauberen Strom und eine emissionsfreie Wirtschaft hat die Entwicklung von Hochspannungsübertragungsanlagen katalysiert. Der Markt wird durch erhebliche Investitionen in Netzmodernisierungsinitiativen und die Implementierung fortschrittlicher HVDC-Systemkomponenten in HVDC-Systemen weiter gestärkt. Die Präsenz etablierter Hersteller und laufende technologische Fortschritte in Stromübertragungssystemen stärken weiterhin Nordamerikas Position als wichtiger Markt für elektronische HVDC-Komponenten.

Markt für elektronische Komponenten für HVDC-Systeme im Rest der Amerikas

Die Region Rest der Amerikas, die überwiegend lateinamerikanische Länder umfasst, hat im Markt für elektronische HVDC-Komponenten ein stetiges Wachstum gezeigt, mit einer Wachstumsrate von rund 5% im Zeitraum 2019–2024. Die Marktdynamik in dieser Region wird durch zunehmende Energieverbrauchsmuster und die wachsende Nutzung erneuerbarer Energiequellen geprägt. Lateinamerikanische Länder verfolgen aktiv die Modernisierung ihrer Stromübertragungsinfrastruktur, um dem steigenden Strombedarf gerecht zu werden. Der Fokus der Region auf die Verbesserung der Netzzuverlässigkeit und -effizienz durch die Implementierung von HVDC-Technologie hat eine anhaltende Nachfrage nach elektronischen Komponenten geschaffen. Das Marktwachstum wird durch staatliche Initiativen zur Förderung der Nutzung sauberer Energie und Netzmodernisierungsbemühungen weiter unterstützt. Die zunehmende Integration erneuerbarer Energiequellen in das Stromnetz hat fortschrittliche HVDC-Lösungen erforderlich gemacht und die Nachfrage nach verschiedenen elektronischen Komponenten wie Kondensatoren und anderen passiven Komponenten angetrieben.

Markt für elektronische Komponenten für HVDC-Systeme in Europa, Naher Osten & Afrika

Die Region Europa, Naher Osten & Afrika (EMEA) weist robuste Wachstumsaussichten im Markt für elektronische HVDC-Komponenten auf, wobei Prognosen eine starke Wachstumstrajektorie von rund 10% im Zeitraum 2024–2029 anzeigen. Der Markt ist durch umfangreiche Investitionen in die Infrastruktur für erneuerbare Energien und grenzüberschreitende Stromübertragungsprojekte gekennzeichnet. Europäische Nationen konzentrieren sich besonders auf die Entwicklung eines einheitlichen Energiemarktes und treiben die Nutzung von HVDC-Technologie voran. Das Engagement der Region für Kohlenstoffneutralität hat den Einsatz elektronischer Komponenten in HVDC-Systemen beschleunigt. Der wachsende Fokus des Nahen Ostens auf die Integration erneuerbarer Energien und Afrikas expandierende Strominfrastruktur schaffen zusätzliche Wachstumsmöglichkeiten. Der Markt profitiert von technologischen Fortschritten in HVDC-Systemen und der Präsenz wichtiger Fertigungsanlagen. Die regionale Zusammenarbeit bei Stromübertragungsprojekten stärkt die Marktdynamik weiter.

Markt für elektronische Komponenten für HVDC-Systeme in China

China stellt eine dominierende Kraft im globalen Markt für elektronische HVDC-Komponenten dar, angetrieben durch seine ehrgeizigen Ziele für erneuerbare Energien und die umfangreiche Entwicklung der Stromübertragungsinfrastruktur. Die Führungsposition des Landes bei HVDC-Installationen und Fertigungskapazitäten positioniert es als entscheidenden Marktteilnehmer. Chinas Engagement für den Ausbau seines inländischen Netzwerks, insbesondere bei Ultrahochspannungsübertragungssystemen, treibt weiterhin die Nachfrage nach elektronischen Komponenten an. Der Fokus der Nation auf die Verbindung erneuerbarer Energiequellen mit Lastzentren durch HVDC-Technologie schafft anhaltende Marktchancen. Die Präsenz fortschrittlicher Fertigungsanlagen und laufende technologische Innovationen in Stromübertragungssystemen stärken Chinas Marktposition weiter. Die strategischen Investitionen des Landes in die Netzinfrastruktur und der Schwerpunkt auf effizienten Stromübertragungslösungen prägen weiterhin die Marktdynamik, mit einer bemerkenswerten Nachfrage nach HVDC-Transformatoren und anderen Leistungselektronikbauelementen.

Markt für elektronische Komponenten für HVDC-Systeme im Rest des asiatisch-pazifischen Raums

Die Region Rest des asiatisch-pazifischen Raums, die Länder wie Japan, Indien, Südkorea und Australien umfasst, zeigt ein erhebliches Potenzial im Markt für elektronische HVDC-Komponenten. Der Übergang der Region zu erneuerbaren Energiequellen und die Modernisierung der Stromübertragungsinfrastruktur treiben das Marktwachstum an. Länder in dieser Region investieren aktiv in Netzverbesserungsprojekte und HVDC-Übertragungssysteme, um die Effizienz der Stromverteilung zu verbessern. Der Markt profitiert von technologischen Fortschritten und der Präsenz wichtiger Hersteller elektronischer Komponenten. Strategische Investitionen in Stromübertragungsprojekte und der zunehmende Fokus auf die Integration erneuerbarer Energien schaffen weiterhin Möglichkeiten zur Markterweiterung. Das Engagement der Region zur Reduzierung von Kohlenstoffemissionen und zur Verbesserung der Netzzuverlässigkeit unterstützt weiterhin die Nutzung von HVDC-Technologie und zugehörigen elektronischen Komponenten, einschließlich HVDC-Leistungselektronik und HVDC-Transformatoren.

Wettbewerbslandschaft

Führende Unternehmen im Markt für elektronische Komponenten für HVDC-Systeme

Der Markt für elektronische Komponenten für HVDC-Systeme wird von etablierten Akteuren angeführt, darunter Infineon Technologies, Renesas Electronics, Texas Instruments, Toshiba Corporation, Microchip Technology, STMicroelectronics, Broadcom, Mitsubishi Electric, Hitachi Energy und Vishay Intertechnology. Diese Unternehmen zeigen ein starkes Engagement für Produktinnovation durch erhebliche Investitionen in Forschung und Entwicklung, insbesondere bei der Entwicklung fortschrittlicher IGBTs, Thyristoren und Kondensatoren, die für HVDC-Systemkomponenten optimiert sind. Operative Agilität zeigt sich in ihrem Fokus auf Verbesserungen der Fertigungstechnologie und Optimierung der Lieferkette, um eine konsistente Komponentenverfügbarkeit zu gewährleisten. Strategische Initiativen umfassen die vertikale Integration von Fertigungsprozessen, langfristige Partnerschaften mit wichtigen Distributoren und die Zusammenarbeit mit Forschungseinrichtungen zur Beschleunigung des technologischen Fortschritts. Die geografische Expansion bleibt eine wichtige Priorität, wobei Unternehmen regionale Fertigungsanlagen und technische Supportzentren einrichten, um wachsende Märkte besser zu bedienen, insbesondere im asiatisch-pazifischen Raum und in Europa, wo die Entwicklung der HVDC-Infrastruktur sich beschleunigt.

Markt dominiert von diversifizierten Technologiekonzernen

Die Wettbewerbslandschaft ist durch die Dominanz großer, diversifizierter Technologiekonzerne gekennzeichnet, die über umfangreiche Fertigungskapazitäten, etablierte Vertriebsnetze und erhebliche finanzielle Ressourcen verfügen. Diese großen Akteure nutzen ihre breiten Technologieportfolios und branchenübergreifende Expertise, um umfassende Komponentenlösungen für HVDC-Anwendungen zu entwickeln. Der Markt zeigt eine moderate Konsolidierung, wobei die führenden Unternehmen durch ihre etablierten Beziehungen zu wichtigen HVDC-Systemherstellern und Versorgungsunternehmen einen erheblichen Marktanteil kontrollieren. Viele dieser Unternehmen haben ihre Marktpositionen durch jahrzehntelange Erfahrung in Leistungselektronikbauelementen und kontinuierliche Investitionen in fortschrittliche Fertigungsanlagen aufrechterhalten.

Die Branche hat eine strategische Konsolidierung durch Fusionen und Übernahmen erlebt, die in erster Linie darauf abzielen, Produktportfolios zu erweitern und Zugang zu spezialisierten Technologien oder regionalen Märkten zu gewinnen. Unternehmen konzentrieren sich zunehmend auf den Erwerb kleinerer, spezialisierter Unternehmen, die über innovative Technologien oder einzigartige Fähigkeiten in bestimmten Komponentenkategorien verfügen. Dieser Konsolidierungstrend war besonders im Segment der Leistungshalbleiter zu beobachten, wo größere Unternehmen ihre Positionen in Hochspannungsanwendungen stärken und ihre technologischen Fähigkeiten für HVDC-Systeme der nächsten Generation verbessern wollen.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Damit etablierte Akteure ihren Marktanteil aufrechterhalten und ausbauen können, bleiben kontinuierliche Investitionen in Forschung und Entwicklung entscheidend, insbesondere in Bereichen wie Breitbandhalbleiter und fortschrittliche passive Komponenten. Der Erfolg hängt zunehmend von der Fähigkeit ab, umfassende Lösungen anzubieten, die den sich entwickelnden Anforderungen von HVDC-Systemen gerecht werden, einschließlich höherer Spannungsnennwerte, verbesserter Effizienz und erhöhter Zuverlässigkeit. Unternehmen müssen auch ihre Fertigungskapazitäten stärken, um Skaleneffekte zu erzielen und gleichzeitig Produktqualität und Zuverlässigkeit aufrechtzuerhalten. Der Aufbau starker Beziehungen zu wichtigen HVDC-Systemherstellern und die enge Zusammenarbeit mit Versorgungsunternehmen und Netzbetreibern ist entscheidend geworden, um sich entwickelnde Marktbedürfnisse zu verstehen und langfristige Verträge zu sichern.

Für neue Marktteilnehmer und kleinere Akteure, die Marktanteile gewinnen wollen, ist die Konzentration auf spezialisierte Nischen und die Entwicklung innovativer Lösungen für spezifische HVDC-Anwendungen die vielversprechendste Strategie. Die hohen Markteintrittsbarrieren, einschließlich erheblicher Kapitalanforderungen und strenger Qualitätsstandards, erfordern eine sorgfältige strategische Positionierung und potenziell strategische Partnerschaften mit etablierten Akteuren. Das regulatorische Umfeld, insbesondere in Bezug auf Netzanschlussstandards und Umweltanforderungen, prägt weiterhin die Marktdynamik und schafft Möglichkeiten für Unternehmen, die diese Anforderungen effektiv erfüllen können. Während die Konzentration der Endnutzer im Versorgungssektor Herausforderungen darstellt, schafft die wachsende Nutzung von HVDC-Technologie bei der Integration erneuerbarer Energien und der grenzüberschreitenden Stromübertragung neue Möglichkeiten für Marktteilnehmer, insbesondere bei der Entwicklung von HVDC-Umrichtern und HVDC-Transformatoren.

Marktführer im Markt für elektronische Komponenten für HVDC-Systeme

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

Toshiba Corporation

Microchip Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023 – Hitachi Energy India Ltd (ehemals ABB Power Products and Systems India) erweiterte seine regionale Einrichtung durch die Eröffnung einer neuen Montage- und Prüffabrik in der Nähe von Chennai, Indien. Die neue Fabrik würde fortschrittliche Leistungselektronik für HVDC Light, HVDC Classic und STATCOM sowie ein MACH-Steuerungs- und Schutzsystem herstellen. Sie würde modernste Lösungen liefern, um den Energieübergang zu beschleunigen und Hitachi Energy in die Lage zu versetzen, seine Produktionskapazität zu erhöhen.

- Dezember 2022 – Vishay Intertechnology Inc. gab die Markteinführung einer neuen Serie von Schraubanschluss-Aluminium-Elektrolytkondensatoren 202 PML-ST bekannt, die für Designer praktisch und ideal für eine Vielzahl von gepulsten Leistungsfilter-, Puffer- und Energiespeicheranwendungen mit einer Lebensdauer von 10 bis 15 Jahren geeignet ist.

Umfang des Berichts über den Markt für elektronische Komponenten für HVDC-Systeme

Hochspannungsgleichstrom (HVDC)-Stromsysteme nutzen Gleichstrom zur Übertragung von Großmengen elektrischer Energie über große Entfernungen. Die in einem HVDC-Übertragungssystem verwendeten Geräte werden unter Verwendung aktiver und passiver elektronischer Komponenten hergestellt. Während eine aktive Komponente einem elektrischen Stromkreis Energie zuführt, speichert eine passive Komponente die Energie für eine spätere Verwendung.

Der Markt für elektronische Komponenten für HVDC-Systeme ist segmentiert nach Typ (aktive Komponenten (IGBT und Thyristoren) und passive Komponenten (Kondensatoren und Widerstände)) und Geografie (Nordamerika, Rest der Amerikas, Europa, Naher Osten und Afrika, China und Rest des asiatisch-pazifischen Raums). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Aktive Komponenten | IGBT |

| Thyristor | |

| Passive Komponenten | Kondensatoren |

| Widerstände |

| Nordamerika |

| Rest der Amerikas |

| Europa, Naher Osten und Afrika |

| China |

| Rest des asiatisch-pazifischen Raums |

| Nach Typ | Aktive Komponenten | IGBT |

| Thyristor | ||

| Passive Komponenten | Kondensatoren | |

| Widerstände | ||

| Nach Geografie | Nordamerika | |

| Rest der Amerikas | ||

| Europa, Naher Osten und Afrika | ||

| China | ||

| Rest des asiatisch-pazifischen Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektronische Komponenten für HVDC-Systeme?

Es wird prognostiziert, dass der Markt für elektronische Komponenten für HVDC-Systeme während des Prognosezeitraums (2025–2030) einen CAGR von 9,27% verzeichnet.

Wer sind die wichtigsten Akteure im Markt für elektronische Komponenten für HVDC-Systeme?

Infineon Technologies AG, Renesas Electronics Corporation, Texas Instruments Incorporated, Toshiba Corporation und Microchip Technology Inc. sind die wichtigsten Unternehmen, die im Markt für elektronische Komponenten für HVDC-Systeme tätig sind.

Welche Region wächst am schnellsten im Markt für elektronische Komponenten für HVDC-Systeme?

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum (2025–2030) den höchsten CAGR aufweist.

Welche Region hat den größten Anteil im Markt für elektronische Komponenten für HVDC-Systeme?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Markt für elektronische Komponenten für HVDC-Systeme.

Welche Jahre deckt dieser Markt für elektronische Komponenten für HVDC-Systeme ab?

Der Bericht deckt die historische Marktgröße des Marktes für elektronische Komponenten für HVDC-Systeme für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Marktes für elektronische Komponenten für HVDC-Systeme für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: