Marktgröße und Marktanteil für Elektronik- und Haushaltsgerätegeschäfte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

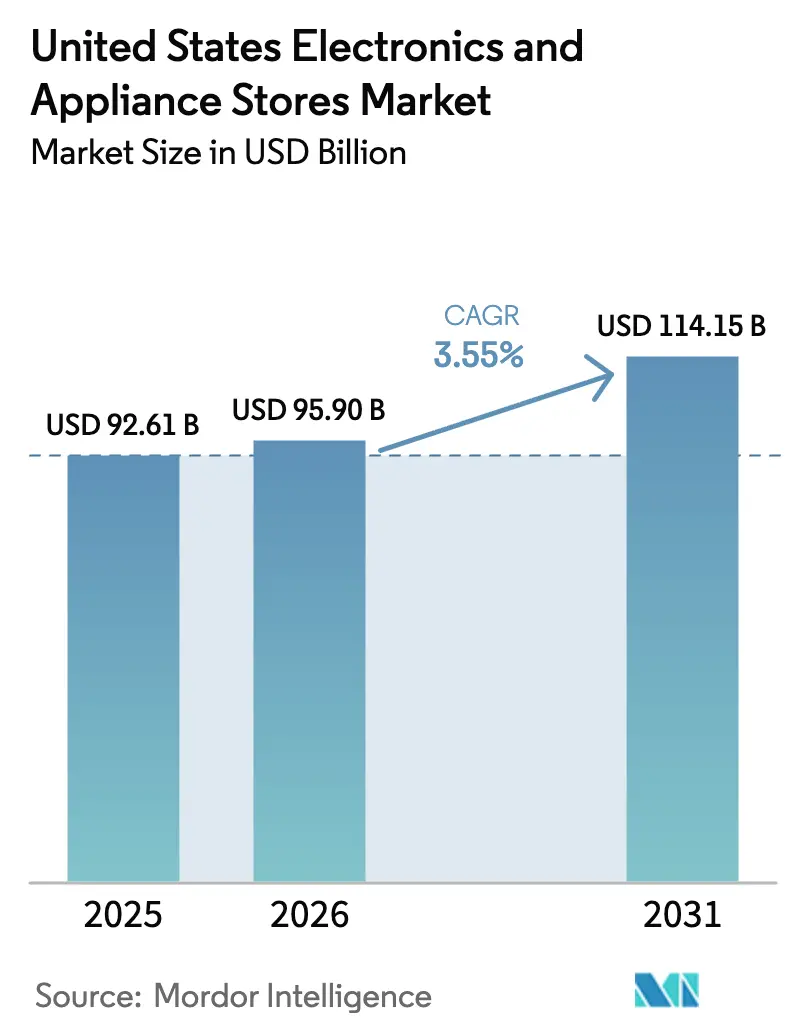

| Marktgröße im Basisjahr (2025) | 92.61 Milliarden US-Dollar |

| Marktgröße (2026) | 95.9 Milliarden US-Dollar |

| Marktgröße (2031) | 114.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

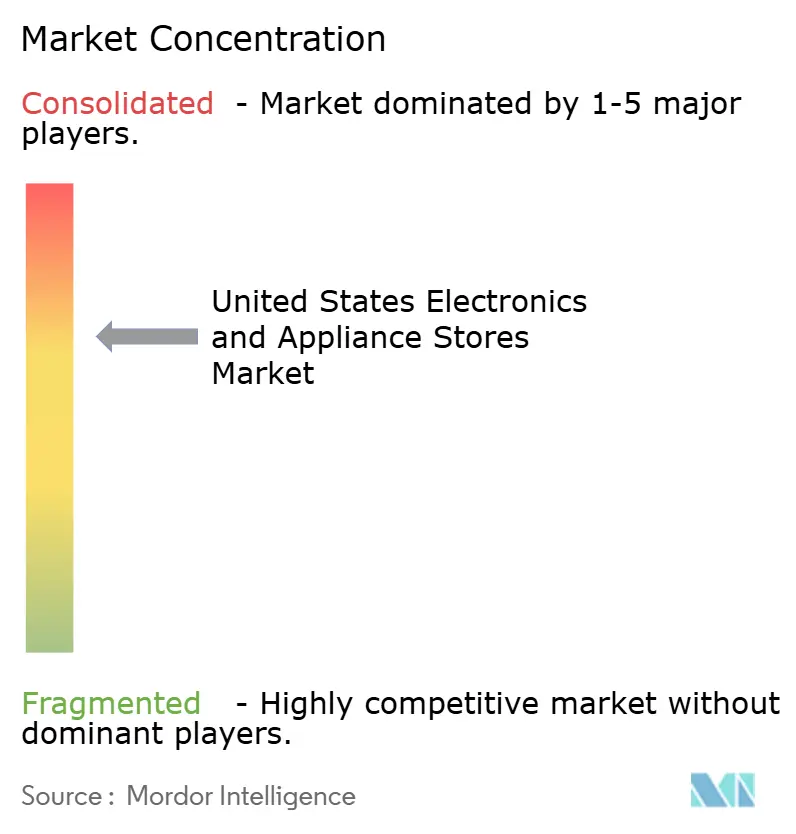

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektronik- und Haushaltsgerätegeschäfte in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Elektronik- und Haushaltsgerätegeschäfte wurde im Jahr 2025 auf 92,61 Milliarden USD geschätzt und wird voraussichtlich von 95,9 Milliarden USD im Jahr 2026 auf 114,15 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,55 % während des Prognosezeitraums (2026–2031). Diese moderate, aber stetige Entwicklung folgte einer volatilen Pandemiezeit und ist in der steigenden Nachfrage nach vernetzten, energieeffizienten Produkten verankert, die durch den Inflation Reduction Act mit einem Fördermittelpool von 8,8 Milliarden USD für Heim-Energieeffizienz katalysiert wird. Während die Ausgaben für Renovierungen im Jahr 2024 um 7 % auf 449 Milliarden USD zurückgingen, blieben sie deutlich über dem Niveau vor der Pandemie, was einen robusten Ersatzzyklus sicherstellt. Gleichzeitig wird prognostiziert, dass die Baubeginne bei Einfamilienhäusern im Jahr 2025 1,01 Millionen Einheiten erreichen werden, was die Verkäufe von Haushaltsgeräten weiter stützt.[1]National Association of Home Builders, „Ein leichter Anstieg bei Einfamilienhausstarts trotz anhaltender wirtschaftlicher Unsicherheit”, nahb.org Die Kanaldynamik zeigt, dass der stationäre Verkauf im Jahr 2024 einen Anteil von 71,5 % beibehält, während reine Online-Plattformen mit einer CAGR von 5,1 % expandieren, da die Akzeptanz von Buy-now-pay-later sowohl die Kaufhäufigkeit als auch den Warenkorbwert erhöht.

Wichtigste Erkenntnisse des Berichts

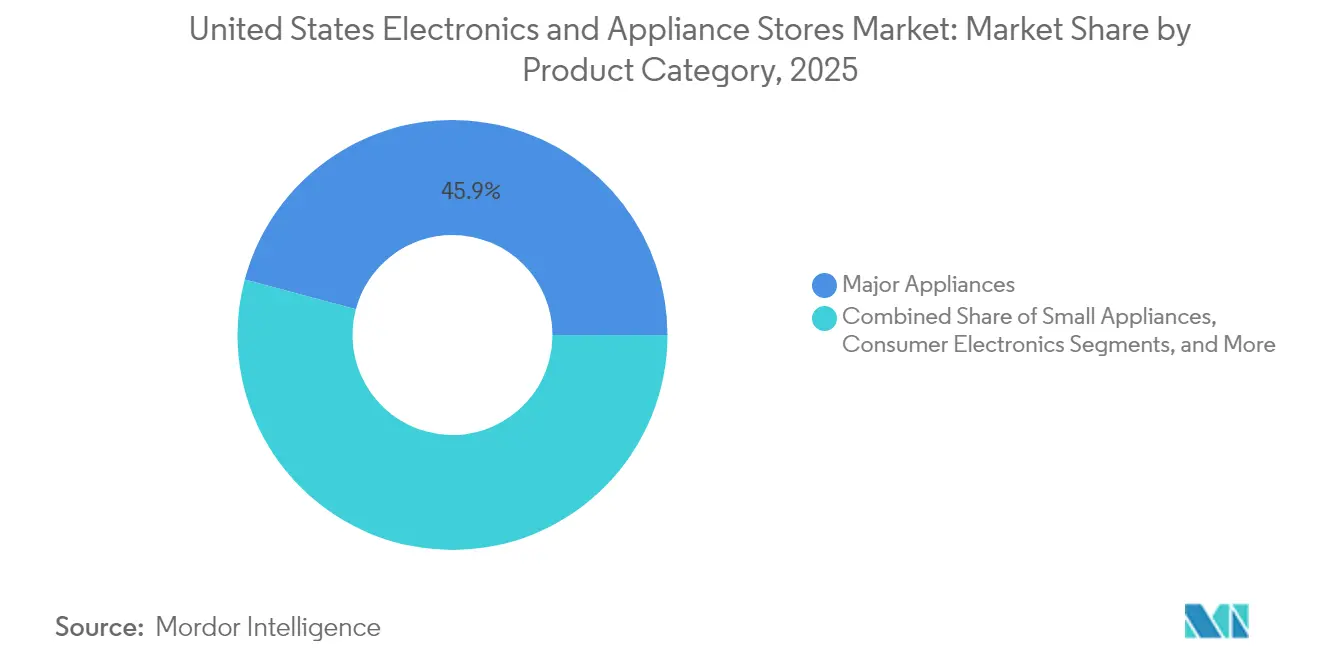

- Nach Produktkategorie hielten Großgeräte im Jahr 2025 einen Marktanteil von 45,85 % am US-amerikanischen Markt für Elektronik- und Haushaltsgerätegeschäfte, während Smart-Home-Geräte bis 2031 mit einer CAGR von 5,2 % wachsen.

- Nach Ladentyp führten großflächige Einzelhändler im Jahr 2025 mit einem Umsatzanteil von 51,95 %; Flagship-Erlebniszentren werden voraussichtlich mit einer CAGR von 4,3 % expandieren.

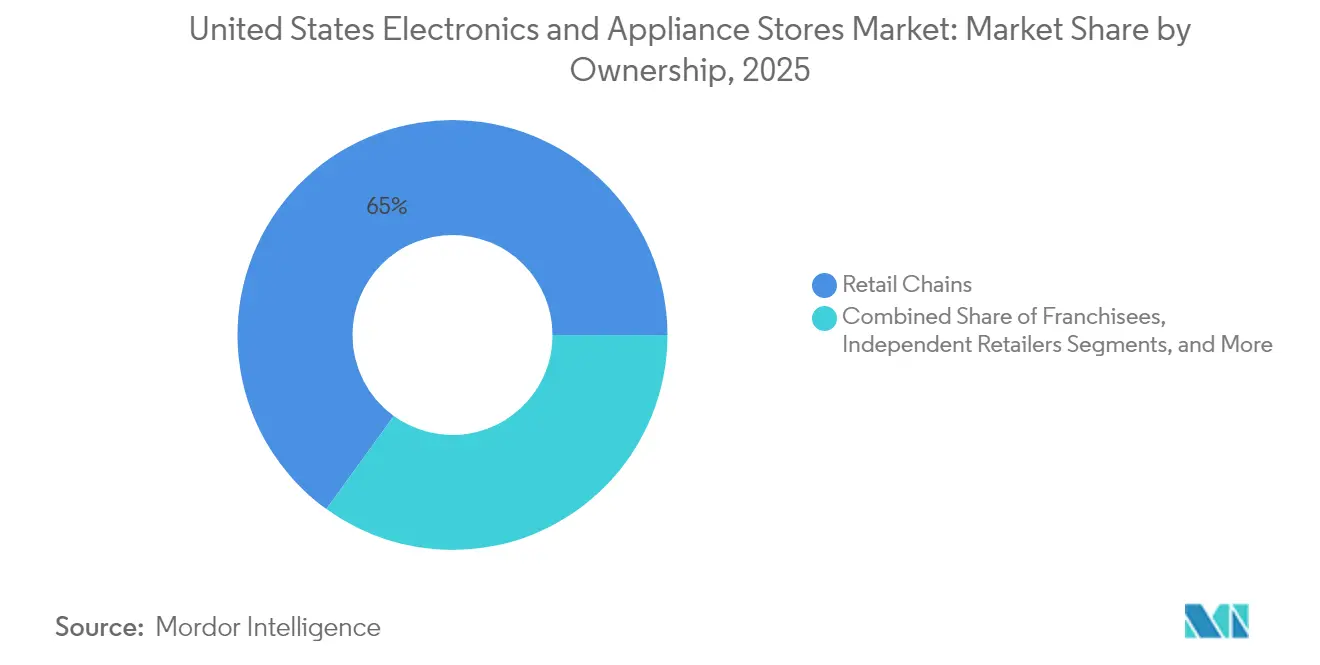

- Nach Eigentümerschaftsstruktur entfielen 65,02 % der Marktgröße des US-amerikanischen Marktes für Elektronik- und Haushaltsgerätegeschäfte im Jahr 2025 auf Einzelhandelsketten; herstellereigene Markenfachgeschäfte wachsen mit einer CAGR von 4,2 %.

- Nach Vertriebskanal machten stationäre Transaktionen im Jahr 2025 einen Anteil von 70,85 % aus, während reine Online-Plattformen mit einer CAGR von 4,8 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Elektronik- und Haushaltsgerätegeschäfte in den Vereinigten Staaten

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Wachstum bei der Einführung von smarten Premium-Haushaltsgeräten | +0.8% | National, mit frühen Gewinnen in Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Aufwärtstrend bei Baubeginnen und Renovierungen | +0.6% | National, konzentriert in den Sun-Belt-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Expansion des Omnichannel-Einzelhandelsmodells | +0.5% | National, mit städtisch-vorstädtischer Differenzierung | Kurzfristig (≤ 2 Jahre) |

| Hocheffizienz-Rabatte des Inflation Reduction Act | +0.4% | National, mit bundesstaatsspezifischer Umsetzung | Mittelfristig (2–4 Jahre) |

| Proliferation von Eigenmarken-Haushaltsgeräten | +0.3% | National, konzentriert bei großflächigen Einzelhändlern | Langfristig (≥ 4 Jahre) |

| Schlüsselfertige Installations- und Servicepakete | +0.2% | National, mit Fokus auf professionelle Auftragnehmer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei der Einführung von smarten Premium-Haushaltsgeräten

Das gestiegene Verbraucherbewusstsein für Konnektivität und Energieeinsparungen rückte smarte Produkte in den Vordergrund und ermöglichte es, Premium-Preisniveaus trotz Inflation aufrechtzuerhalten. Matter-fähige Plattformen von BSH und anderen Herstellern adressierten Interoperabilitätshürden und beschleunigten die Einführung bei technikaffinen Millennials, die in ihre Hauptkaufjahre für Wohneigentum eintraten. Die Hersteller weiteten die Penetration smarter Funktionen aus, um den Anstieg der Halbleiter-Einsatzkosten auszugleichen, und schufen Skaleneffekte, die die Stückkosten senkten. Diese Faktoren zusammen stärkten die Widerstandsfähigkeit des Premium-Segments, wobei diskretionäre Ausgaben in Richtung Geräte mit vorausschauender Wartung und niedrigeren Betriebskosten verschoben wurden.

Aufwärtstrend bei Baubeginnen und Renovierungen

Obwohl die Gesamtausgaben für Renovierungen im Jahr 2024 zurückgingen, verharrten sie bei 449 Milliarden USD – deutlich über dem Niveau vor 2020 –, was einen stetigen Geräteerneuerungszyklus unterstützt. Die prognostizierten 1,01 Millionen Einfamilienhausstarts im Jahr 2025 unterstreichen die anhaltende strukturelle Nachfrage, insbesondere in den Sun-Belt-Bundesstaaten, wo Bevölkerungszuzüge und Unternehmensansiedlungen neue Bautätigkeit ankurbeln. Hohe Hypothekenzinsen veranlassten bestehende Hauseigentümer, zu sanieren statt umzuziehen, und lenkten Kapital in Richtung ENERGY-STAR-zertifizierter Modelle, die den sich entwickelnden Bauvorschriften entsprechen.

Expansion des Omnichannel-Einzelhandelsmodells

Einzelhändler integrierten Online-, Mobile- und physische Touchpoints, um die Konversionsrate zu verbessern. Best Buys Turnaround verdeutlichte den Wert von Click-and-Collect und AR-erweiterten Apps, die es Käufern ermöglichten, Haushaltsgeräte zu visualisieren und so Rücksendungen zu reduzieren. Lowe's Einführung eines Drittanbieter-Marktplatzes erweiterte das Sortiment ohne Lagerrisiko. Home Depot nutzte KI für prädiktive Bestandsoptimierung und verwandelte Filialen in Erlebniszentren, die Service mit sofortiger Lieferung verbinden.

Hocheffizienz-Rabatte des Inflation Reduction Act

Das Programm für Heimelektrifizierung und Haushaltsgeräte-Rabatte stellte 4,5 Milliarden USD für effiziente Modernisierungen bereit und gewährt Haushalten mit einem Einkommen unter 150 % des mittleren Gebietseinkommens bis zu 14.000 USD an kombinierten Anreizen. Die Beantragung am Point-of-Sale vereinfacht die Inanspruchnahme und lenkt Verbraucher zu Modellen mit höheren Margen und hoher Effizienz. Early-Adopter-Bundesstaaten wie New York haben bereits 158 Millionen USD gesichert, was die lokale Marktdurchdringung beschleunigt.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Engpässe bei Halbleitern und Logistik | -0.7% | Global, mit konzentrierter Auswirkung auf smarte Haushaltsgeräte | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität inmitten von Inflation | -0.4% | National, mit regionalen Einkommensschwankungen | Mittelfristig (2–4 Jahre) |

| Strengere Compliance-Kosten für Elektroschrott | -0.3% | National, mit bundesstaatsspezifischen Vorschriften | Langfristig (≥ 4 Jahre) |

| Margenbelastung durch Buy-now-pay-later-Finanzierung | -0.2% | National, mit demografischen Schwankungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Halbleitern und Logistik

Die Schließung von Quarzminenstandorten in North Carolina im Oktober 2024 verdeutlichte die fragile Lieferkette für hochreine Materialien, die für Halbleiter unerlässlich sind.[2]CNBC, „Wie eine kleine Stadt, die von Helene getroffen wurde, die globale Halbleiterchip-Industrie erschüttern könnte”, cnbc.com Komponentenengpässe erhöhten die Einsatzkosten für smarte Haushaltsgeräte um 20–30 %, verlängerten die Vorlaufzeiten und zwangen Einzelhändler, überschüssige Lagerbestände als Sicherheitsbestand zu halten. Die geografische Konzentration der Halbleiterherstellung in Asien verstärkte das Risiko durch verlängerte Frachtrouten und Hafen-Staus.

Preissensibilität inmitten von Inflation

Im Mai 2025 stiegen die Preise für Haushaltsgeräte um 0,77 %, während der Verbraucherpreisindex für langlebige Güter um 0,53 % anzog, was die Ermessensbudgets belastete. Obwohl das Buy-now-pay-later-Volumen im Jahr 2023 auf 300 Milliarden USD anwuchs, begrenzten neue Obergrenzen für Kreditkarten-Verzugsgebühren auf 8 USD das Finanzierungseinkommen der Einzelhändler. Infolgedessen schoben Verbraucher im mittleren Preissegment Upgrades auf, was den Markt in Premium-Käufer und preisorientierte Käufer spaltete.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Smarte Geräte heben den Premium-Mix an

Smart-Home-Geräte verzeichneten bis 2031 die höchste CAGR von 5,2 %, da Haushalte vernetzte Ökosysteme integrierten, die Thermostate, Beleuchtung und Haushaltsgeräte verbinden. Die Marktgröße des US-amerikanischen Marktes für Elektronik- und Haushaltsgerätegeschäfte für Smart-Home-Geräte wird im Gleichschritt mit der Einführung des Matter-Protokolls steigen, das Kompatibilitätsprobleme löste. Großgeräte, die im Jahr 2025 einen Umsatzanteil von 45,85 % hielten, profitierten von der Ersatznachfrage infolge eines alternden Wohnungsbestands und Rabattanreizen des Inflation Reduction Act. Kleingeräte erhielten Rückenwind durch den Bedarf an kompakten Multifunktionsgeräten im städtischen Umfeld, der auf der IFA 2024 in den Fokus rückte. Unterhaltungselektronik hinkte hinterher, bedingt durch längere Ersatzzyklen und einen Rückgang der gesamten Technologieverkäufe um 2 % im Jahr 2024.

Hersteller nutzten KI-gestützte prädiktive Wartung, um Kühlschränke und Waschmaschinen zu differenzieren und den Verkauf von Servicepaketen zu fördern. Energieeffiziente Wärmepumpen-Warmwasserbereiter wurden zu Rabatt-Magneten, exemplarisch verdeutlicht durch die Anreize in Höhe von 1.750 USD in New Hampshire. Parallel dazu veranlasste die Halbleiterknappheit OEMs, Premium-Produktvarianten zu priorisieren, um Margen zu erhalten, was indirekt den Aufstieg des Smart-Segments im breiteren US-amerikanischen Markt für Elektronik- und Haushaltsgerätegeschäfte unterstützte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Ladentyp: Erlebniszentren definieren die Kundenbindung neu

Flagship-Erlebniszentren wuchsen mit einer CAGR von 4,3 %, angetrieben durch BSHs 14.847 Quadratfuß großes Houston-Showroom, das Live-Kochen, personalisiertes Design und Kundendienst-Beratung kombiniert. Diese Standorte ermöglichen es Verbrauchern, vernetzte Funktionen zu erproben, was das Vertrauen in komplexe Installationen stärkt. Großflächige Einzelhändler behielten mit 51,95 % einen führenden Marktanteil, indem sie ihre Logistikkapazitäten und kategorienübergreifenden Kundenfrequenzen nutzten, wie Home Depots Gewinne im Haushaltsgerätebereich durch exklusive Markenvereinbarungen zeigen.

Lagerclubs nutzten Großeinkaufsökonomien, um preisbewusste Haushalte anzusprechen, während Discount-Verkaufsstellen ältere Bestandsgenerationen an preissensible Käufer veräußerten. Fachgeschäfte für Haushaltsgeräte differenzierten sich durch maßgeschneidertes Küchendesign, sahen sich jedoch durch den Online-Wettbewerb unter Margendruck gesetzt. Die Formatvielfalt insgesamt sicherte eine breite Abdeckung über demografische Segmente hinweg und verankerte den US-amerikanischen Markt für Elektronik- und Haushaltsgerätegeschäfte in der Omnichannel-Flexibilität.

Nach Eigentümerschaft: Marken suchen direkte Verbraucherverbindungen

Einzelhandelsketten beherrschten im Jahr 2025 mit 65,02 % des Umsatzes den Markt, indem sie Einkaufsmacht und nationales Marketing bündelten. Dennoch ermöglichten herstellereigene Markenfachgeschäfte, die mit einer CAGR von 4,2 % expandieren, den Herstellern, ihre Markenkommunikation zu steuern und Handelsspannen zu vereinnahmen. Bosch, Samsung und LG beschleunigten die Eröffnung von Pilotshowrooms in großen Ballungsräumen, um vollständige vernetzte Ökosysteme zu präsentieren und die Kundenbindung zu stärken.

Franchisenehmer verbanden unternehmenseigenes Branding mit lokaler Agilität, sahen sich jedoch mit gebührenbedingten Gegenwind konfrontiert. Unabhängige Einzelhändler griffen auf Einkaufsgemeinschaftspartnerschaften zurück, um Verhandlungsmacht zu gewinnen, und spezialisierten sich auf luxuriöse Einbaugeräte und Installationsdienstleistungen. Private-Equity-Transaktionen, wie die 504-Millionen-USD-Akquisition von Aaron's durch IQVentures, unterstrichen das Investorenvertrauen, dass die digitale Transformation in wenig modernisierten Ketten Wert freisetzen kann. Diese Verschiebungen brachten frischen Wettbewerb in den US-amerikanischen Markt für Elektronik- und Haushaltsgerätegeschäfte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Vertriebskanal: Digitaler Anteil beschleunigt sich, stationärer Handel bleibt bestehen

Reine Online-Plattformen stiegen mit einer CAGR von 4,8 %, gestützt durch die 9-Prozentpunkte-Steigerung der Kaufhäufigkeit durch Buy-now-pay-later und eine 10-prozentige Erhöhung des Warenkorb-Wertes. Amazons Anteil von 19,2 % am Haushaltsgeräte-Dollarsegment unterstrich die Stärke von Logistik und Datenskalierung. Dennoch behielt der stationäre Verkauf einen Anteil von 70,85 %, da Käufer für hochwertige Artikel den haptischen Vergleich schätzten.

Click-and-Collect verband digitale Bequemlichkeit mit sofortigem Besitz und optimierte die Lagerökonomie für Einzelhändler. Mobile-App-AR-Tools reduzierten Rücklaufquoten durch die Visualisierung von Passform und Ausführung und stärkten die Loyalität gegenüber Ketten wie Best Buy. Das Kanalgemisch spiegelte den Wunsch der Verbraucher nach Flexibilität wider und stellte sicher, dass jede Modalität für den US-amerikanischen Markt für Elektronik- und Haushaltsgerätegeschäfte integral bleibt.

Geografische Analyse

Die Dominanz des Sun Belts hielt an, da Texas, Florida und North Carolina den Löwenanteil der neubaubedingten Nachfrage auf sich vereinten. Diese Bundesstaaten profitierten von Bevölkerungszuzügen, günstigen Regulierungen und verfügbaren Grundstücken, die große Haushaltsgeräteverkäufe über regionale großflächige Einzelhandelsstandorte kanalisierten. Ballungsräume wie Dallas-Fort Worth und Tampa verzeichneten eine überdurchschnittliche Penetration smarter Haushaltsgeräte aufgrund höherer Haushaltseinkommen und ausgeprägter Technologieaffinität.

Der Mittlere Westen und der Rust Belt zeigten langsameres Wachstum, jedoch eine stetige Ersatzaktivität. Der alternde Wohnungsbestand erforderte energieeffiziente Modernisierungen, und Rabatte des Inflation Reduction Act milderten die Bedenken gegenüber hohen Vorabkosten. Einzelhändler passten ihre Sortimente an budgetbewusste Verbraucher an, indem sie preisgünstige Eigenmarkenlinien in den Vordergrund stellten. Ländliche Regionen blieben bei Premium-Sortimenten unterversorgt, was Lowe's dazu veranlasste, das ländliche Produktangebot in 150 Filialen zu erweitern und die Reichweite auszubauen.

Westküstenmärkte führten bei der Einführung von Nachhaltigkeitslösungen. Kaliforniens frühzeitige Rabattmittelvergabe und strenge Effizienzvorschriften förderten die rasche Einführung von ENERGY-STAR-zertifizierten Geräten. Hohe Konzentrationen von Technologiebeschäftigten in San Francisco und Seattle förderten frühe Experimente mit KI-gesteuerten Haushaltsgeräten. Die Einkommensdisparitäten in den gesamten Vereinigten Staaten prägten das Merchandising; Premium-Marken konzentrierten sich in wohlhabenden Vororten, während Discount-Sortimente den einkommensschwächeren ländlichen und Randstadtbedarf deckten. Dieses geografische Mosaik blieb ein zentrales Kriterium für Einzelhändler bei der Optimierung des breiteren US-amerikanischen Marktes für Elektronik- und Haushaltsgerätegeschäfte.

Wettbewerbslandschaft

Die Struktur des US-amerikanischen Marktes für Elektronik- und Haushaltsgerätegeschäfte offenbarte eine duale Realität: Walmart und Amazon hielten im Jahr 2024 gemeinsam den Großteil des Kategorieumsatzes, was Best Buys Umsatzanteil trotz seiner Spezialisierung deutlich überflügelte. Die Skalierung von Universalhändlern ermöglichte Preisführerschaft und landesweite Lieferung am selben Tag. Best Buy passte sich an, indem es seinen Fokus auf Mitgliedschaftsdienste und erlebniszentrierte Filialen verdoppelte.

Strategische Investitionen in professionelle Auftragnehmer veränderten Wettbewerbsvorteile grundlegend. Home Depots 18,25-Milliarden-USD-Übernahme von SRS Distribution und der anschließende 4,3-Milliarden-USD-Kauf von GMS erweiterten seinen Profi-Vertriebs-Fußabdruck und stärkten gebündelte Haushaltsgeräte-Installationsangebote. Lowe's kündigte KI-gestützte Kosteneinsparungsziele von 1 Milliarde USD im Rahmen seiner Total-Home-Strategie an. Vertikale Integrationen setzten sich fort, als Walmart einer Übernahme von Vizio für 2,3 Milliarden USD zustimmte, um Werbeeinnahmen über vernetzte Fernseher zu erschließen.[4]CNBC, „Walmart kauft TV-Hersteller Vizio für 2,3 Milliarden USD”, cnbc.com

Aufstrebende Herausforderer konzentrierten sich auf Direktvertrieb und Abonnement-Wartungsdienste. Haushaltsgerätemarken eröffneten Flagship-Showrooms, um Endverbraucherdaten zu erfassen, während Fintech-Partner Servicepakete finanzierten. Noch unerschlossene Chancen liegen in ländlichen Gebieten und bei Compliance-Diensten zur Elektroschrott-Entsorgung. Die Wettbewerbsintensität blieb daher hoch und zwang Einzelhändler, Preis, Service und Technologie auszubalancieren, um ihren Anteil im sich entwickelnden US-amerikanischen Markt für Elektronik- und Haushaltsgerätegeschäfte zu behaupten.

Marktführer der Branche für Elektronik- und Haushaltsgerätegeschäfte in den Vereinigten Staaten

Haier

Philips

Bosch

GE Appliance

Whirlpool

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Home Depots Tochtergesellschaft SRS Distribution vereinbarte die Übernahme von GMS für 4,3 Milliarden USD und stärkte damit die Reichweite bei professionellen Auftragnehmern.

- Februar 2025: BSH eröffnete sein achtes Erlebnis- und Designzentrum in Houston – ein 14.847 Quadratfuß großes immersives Showroom für die Marken Bosch, Thermador und Gaggenau.

- Dezember 2024: Lowe's stellte seine Total-Home-Strategie für 2025 vor, darunter 10–15 neue Filialen jährlich und den ersten Produktmarktplatz der Branche.

- November 2024: Bose übernahm die McIntosh Group, um den Zugang zur 2,8-Milliarden-USD-Nische für Luxus-Audio zu vertiefen.

Berichtsumfang des Marktes für Elektronik- und Haushaltsgerätegeschäfte in den Vereinigten Staaten

Geschäfte, die Haushaltsgeräte und Elektronik an Endverbraucher von festen Verkaufsstellen aus verkaufen, werden als Elektronik- und Haushaltsgerätegeschäfte bezeichnet. Die Räumlichkeiten, in denen Elektronik- und Haushaltsgerätegeschäfte normalerweise betrieben werden, umfassen Flächen für Ausstellungsmodelle und Strom für Produktvorführungen.

Der Markt für Elektronik- und Haushaltsgerätegeschäfte in den Vereinigten Staaten ist segmentiert nach Typ (Hardwarelieferanten, Sicherheitsgeschäfte, Unterhaltungselektronikgeschäfte), nach Eigentümerschaft (Einzelhandelskette, unabhängiger Einzelhändler) und nach Ladentyp (Exklusivhändler/Showrooms, Inklusivhändler/Händlergeschäfte, Online). Der Bericht bietet Marktgröße und Prognosen für den Markt für Elektronik- und Haushaltsgerätegeschäfte in den Vereinigten Staaten in Volumen (Anzahl der Geschäfte) und Wert (USD) für alle oben genannten Segmente.

| Großgeräte |

| Kleingeräte |

| Unterhaltungselektronik |

| Smart-Home-Geräte |

| Großflächige Einzelhändler |

| Fachgeschäfte für Haushaltsgeräte |

| Flagship-Erlebniszentren |

| Lagerclubs |

| Discount-Verkaufsstellen |

| Einzelhandelsketten |

| Franchisenehmer |

| Unabhängige Einzelhändler |

| Herstellereigene Markenfachgeschäfte |

| Ladenverkauf |

| Click-and-Collect |

| Reine Online-Plattformen |

| Mobile App |

| Nach Produktkategorie | Großgeräte |

| Kleingeräte | |

| Unterhaltungselektronik | |

| Smart-Home-Geräte | |

| Nach Ladentyp | Großflächige Einzelhändler |

| Fachgeschäfte für Haushaltsgeräte | |

| Flagship-Erlebniszentren | |

| Lagerclubs | |

| Discount-Verkaufsstellen | |

| Nach Eigentümerschaft | Einzelhandelsketten |

| Franchisenehmer | |

| Unabhängige Einzelhändler | |

| Herstellereigene Markenfachgeschäfte | |

| Nach Vertriebskanal | Ladenverkauf |

| Click-and-Collect | |

| Reine Online-Plattformen | |

| Mobile App |

Wichtigste im Bericht beantwortete Fragen

Wie groß ist der US-amerikanische Markt für Elektronik- und Haushaltsgerätegeschäfte derzeit?

Die Marktgröße des US-amerikanischen Marktes für Elektronik- und Haushaltsgerätegeschäfte erreichte im Jahr 2026 95,9 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 3,55 % wächst und bis 2031 114,15 Milliarden USD erreicht.

Welches Segment wächst am schnellsten?

Smart-Home-Geräte führen mit einer CAGR von 5,2 % bis 2031, da Verbraucher vernetzte, energieeffiziente Produkte einführen.

Wie beeinflussen staatliche Förderungen die Nachfrage?

Der Inflation Reduction Act bietet bis zu 14.000 USD pro Haushalt für effiziente Modernisierungen, was Käufe in Richtung Premium-Haushaltsgeräte lenkt und das langfristige Wachstum unterstützt.

Welche Risiken könnten die Marktexpansion verlangsamen?

Anhaltende Halbleiterengpässe und erhöhte Preissensibilität infolge der Inflation könnten das Wachstum zusammen um rund 1,1 Prozentpunkte mindern.

Seite zuletzt aktualisiert am: