Marktgröße und Marktanteil für Elektrozeutika/Bioelektrische Medizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

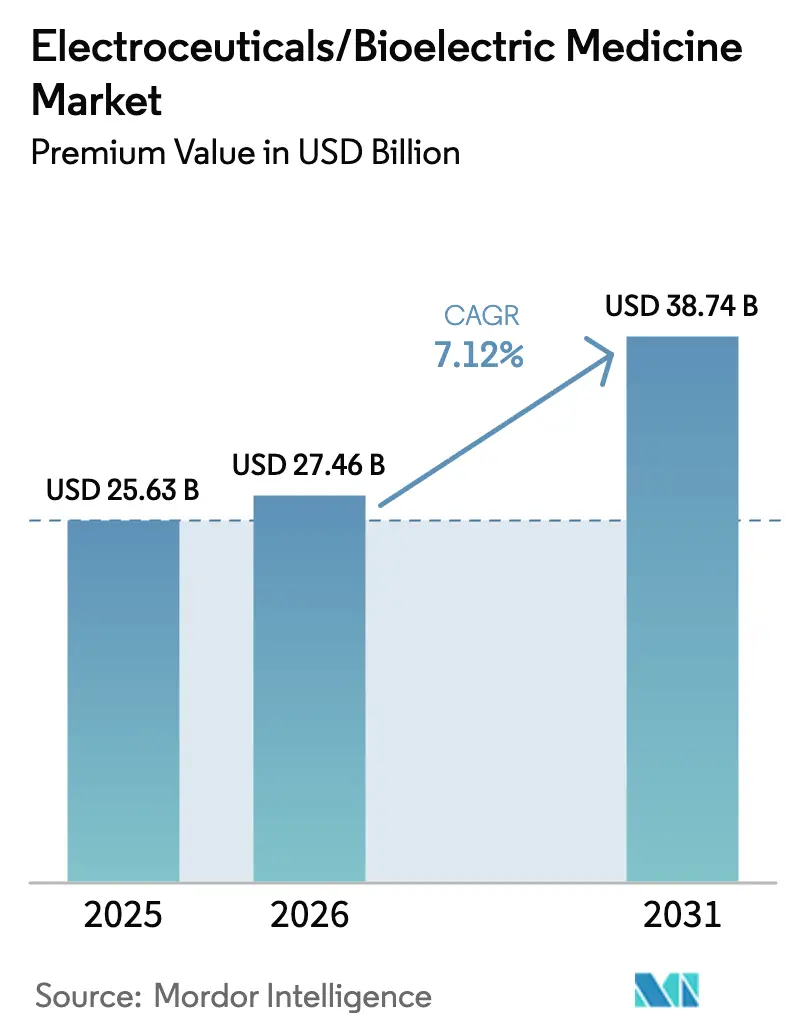

| Marktgröße (2026) | 27.46 Milliarden US-Dollar |

| Marktgröße (2031) | 38.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

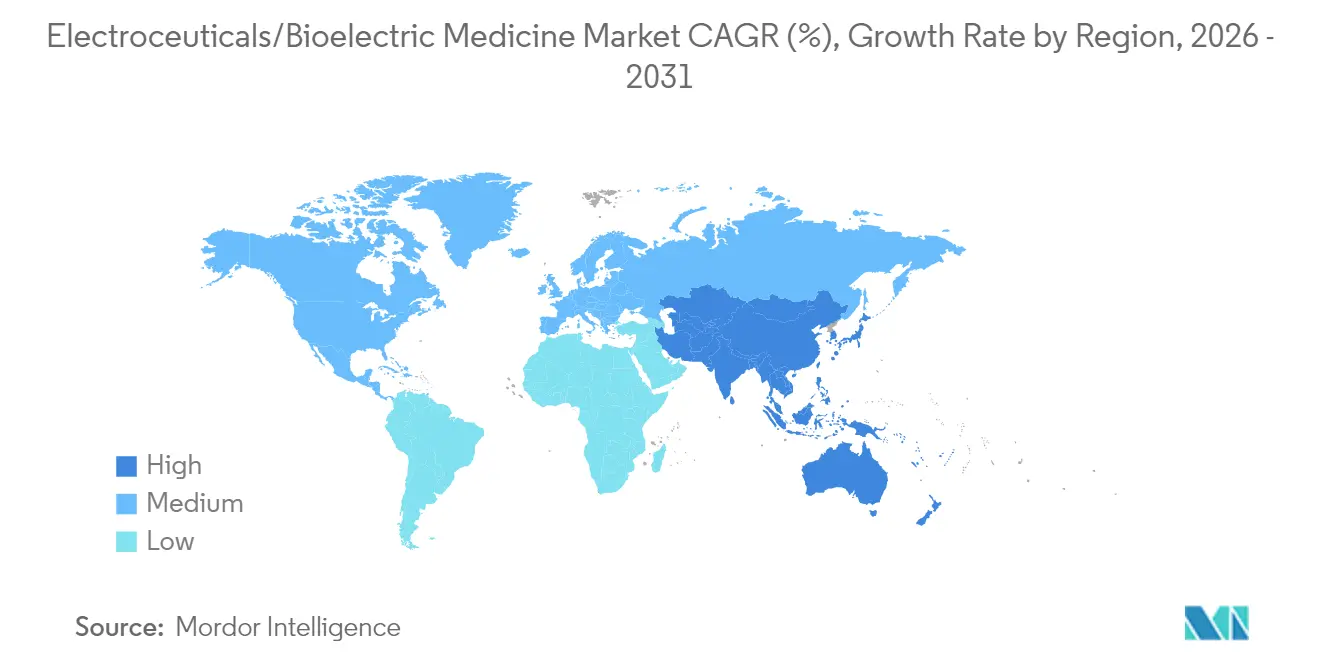

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

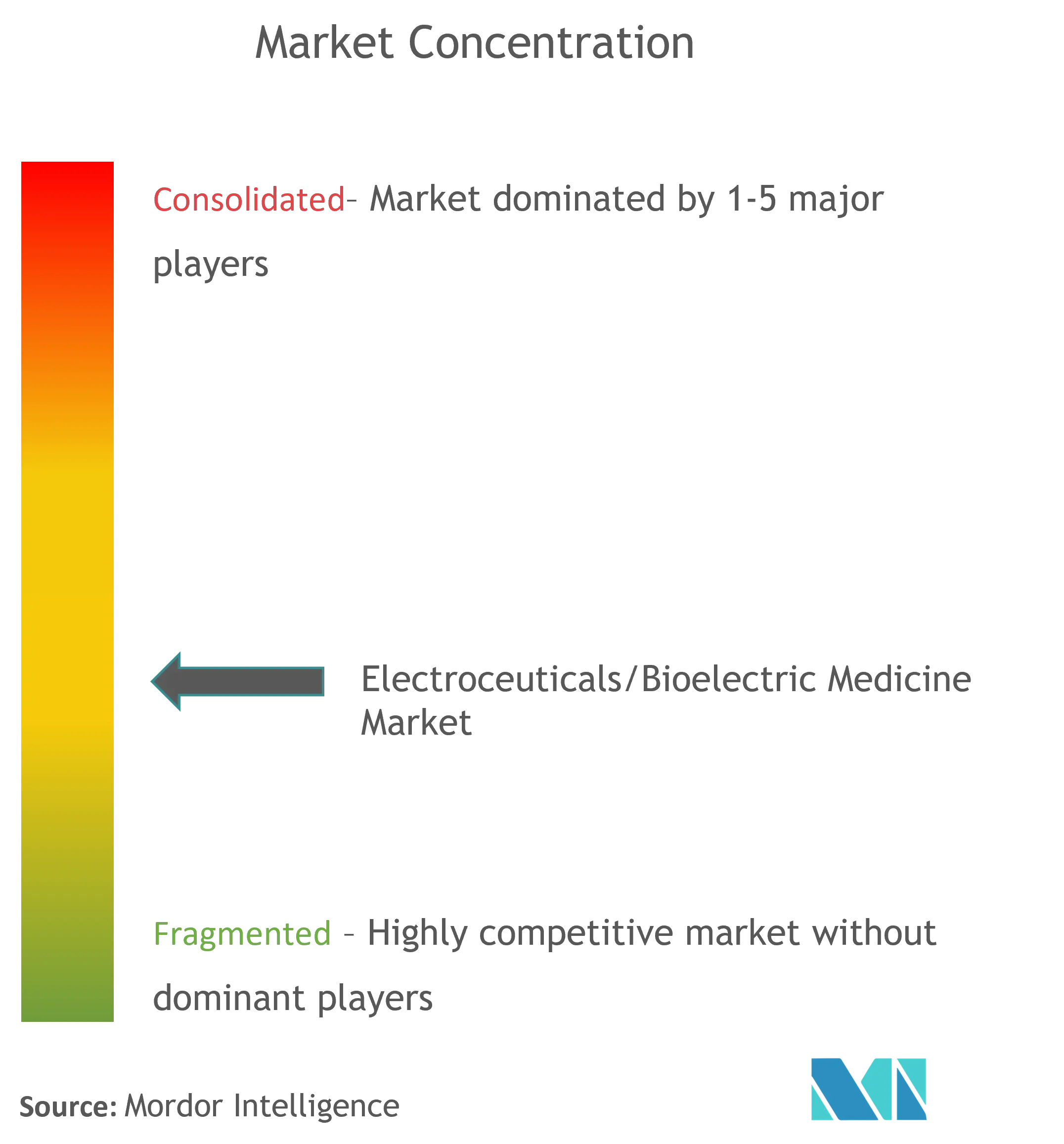

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrozeutika/Bioelektrische Medizin von Mordor Intelligence

Die Marktgröße für Elektrozeutika/Bioelektrische Medizin wurde im Jahr 2025 auf 25,63 Milliarden USD geschätzt und soll von 27,46 Milliarden USD im Jahr 2026 auf 38,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Closed-Loop-Sensorik, miniaturisierte Hardware und bordeigene künstliche Intelligenz ermöglichen es Geräten heute, die Stimulation dutzende Male pro Sekunde feinzujustieren, wodurch sich die Tür zu Präzisionstherapien für komplexe neurologische und kardiovaskuläre Erkrankungen öffnet. Die Wettbewerbspositionierung hängt weniger von der Produktionskapazität als vielmehr von der technologischen Differenzierung ab; Unternehmen, die adaptive Algorithmen mit zuverlässigem Energiemanagement kombinieren können, gewinnen Marktanteile. Die Regulierungsbehörden in den Vereinigten Staaten, der Europäischen Union und Japan vereinfachen weiterhin die Zulassungswege für bahnbrechende Geräte, was die Markteinführungszeit für neuartige Plattformen beschleunigt und gleichzeitig hohe Sicherheitsschwellen aufrechterhält. Gleichzeitig verlagern sich die Kostenträger in Richtung wertbasierter Vergütung und bevorzugen Gerätetherapien, die Verbesserungen der Ergebnisse in der realen Welt dokumentieren und die Gesamtbehandlungskosten im Vergleich zu chronischen Arzneimittelregimen senken können.

Wichtigste Erkenntnisse des Berichts

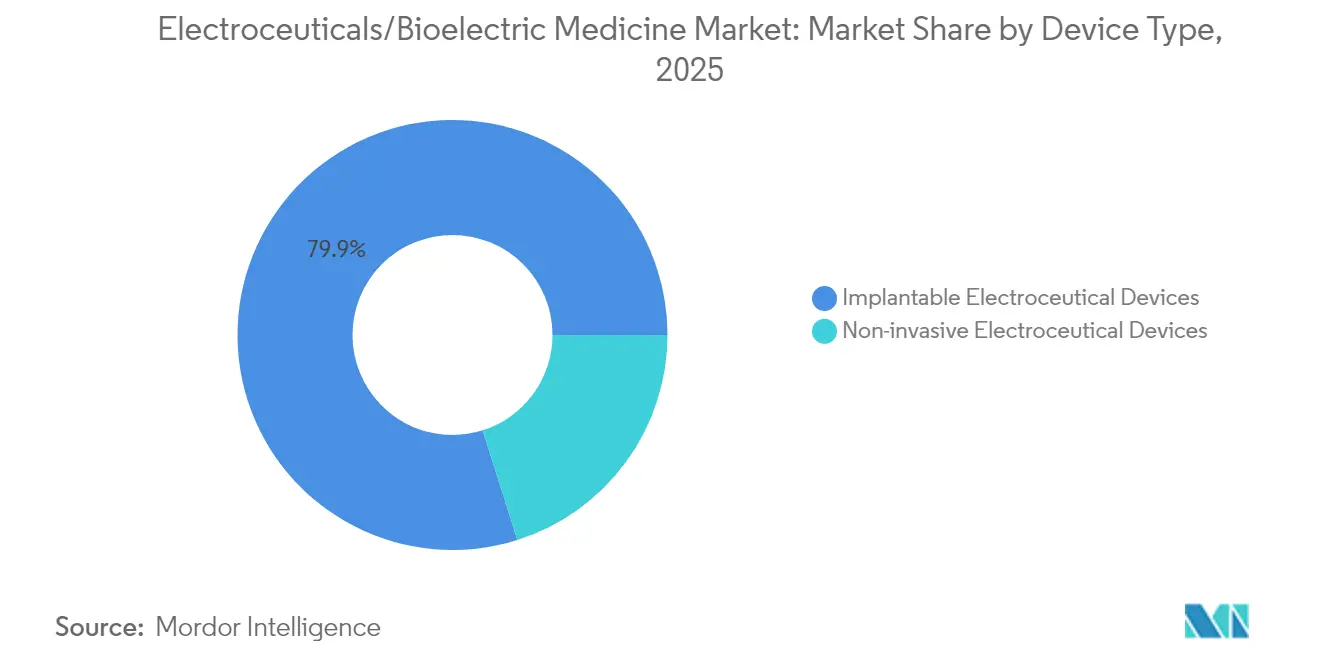

- Nach Gerätetyp hielten implantierbare Systeme im Jahr 2025 einen Marktanteil von 79,88 % am Markt für Elektrozeutika/Bioelektrische Medizin, während nicht-invasive Geräte bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

- Nach Produkt führten Herzschrittmacher mit einem Umsatzanteil von 34,10 % im Jahr 2025; Vagusnervstimulationen verzeichnen die schnellste prognostizierte CAGR von 9,46 % bis 2031.

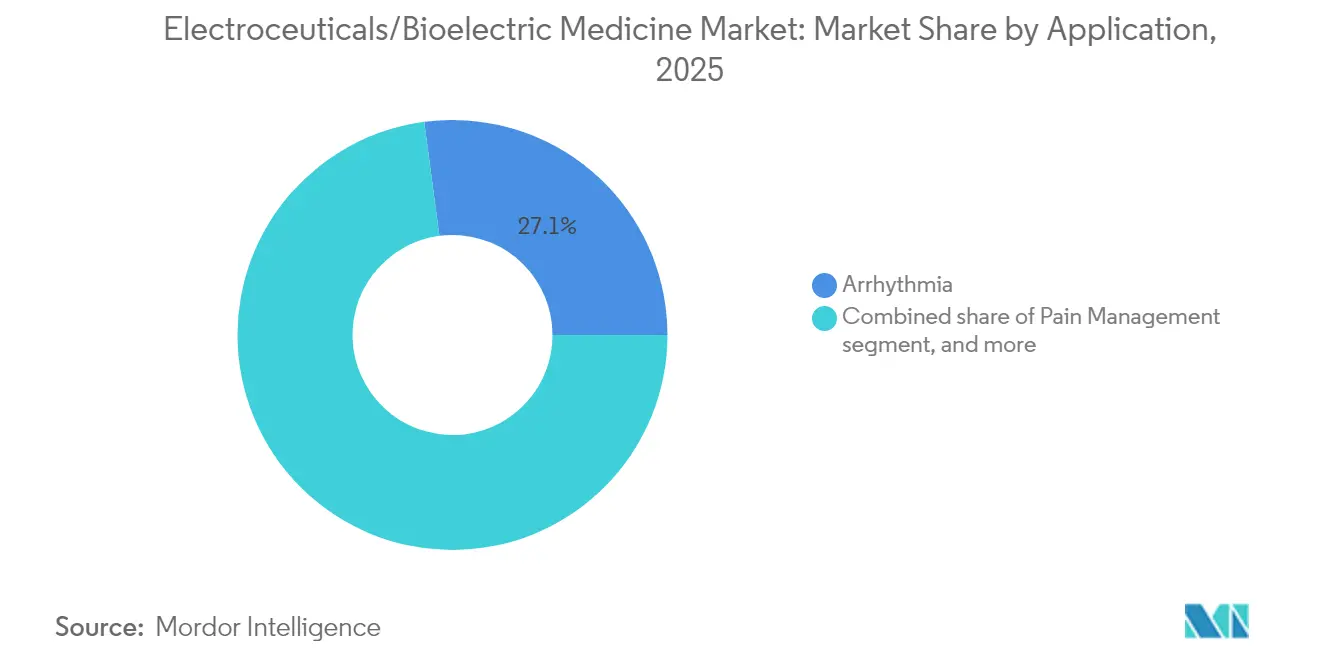

- Nach Anwendung entfielen Arrhythmiebehandlungen im Jahr 2025 auf 27,10 % der Marktgröße für Elektrozeutika/Bioelektrische Medizin, während Depressionsanwendungen mit einer CAGR von 9,98 % wachsen.

- Nach Endverbraucher hielten Krankenhäuser im Jahr 2025 einen Anteil von 61,85 %, doch häusliche Pflegeumgebungen wachsen mit einer CAGR von 10,05 %, da die Fernüberwachung an Bedeutung gewinnt.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 42,10 %; Asien-Pazifik ist mit einer CAGR von 8,38 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektrozeutika/Bioelektrische Medizin

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische neurologische und kardiovaskuläre Erkrankungen | +1.8% | Nordamerika, Europa, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Kontinuierliche technologische Innovationen bei implantierbaren und nicht-invasiven Geräten | +1.5% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erweiterung der klinischen Indikationen über mehrere therapeutische Bereiche hinweg | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für gerätebasierte Therapien gegenüber Arzneimitteln | +1.0% | Nordamerika, EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Gesundheitsausgaben und günstige staatliche Initiativen | +0.8% | Asien-Pazifik als Kern, Ausbreitung auf Naher Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Miniaturisierung und Batterietechnologien | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische neurologische und kardiovaskuläre Erkrankungen

Die zunehmende Prävalenz von therapierefraktärer Epilepsie, Parkinson-Krankheit und Herzrhythmusstörungen treibt Kliniker zu bioelektrischen Interventionen, die in der Lage sind, pharmakologische Einschränkungen zu umgehen. Reale Belege zeigen, dass die Vagusnervstimulation bei 71 % der behandlungsresistenten Depressionspatienten eine bedeutsame Symptomlinderung bewirkte und die Krankenhaustage signifikant reduzierte[1]Frontiers in Psychiatry, "Vagusnervstimulation bei behandlungsresistenter Depression", frontiersin.org. Die Closed-Loop-Rückenmarkstimulation erzielte in chronischen Fällen eine Erfolgsrate bei der Schmerzreduktion von 93 % und übertraf damit konventionelle Ansätze. Mit der Alterung der Bevölkerung in den entwickelten Märkten suchen multimorbide Patienten nach Therapien mit geringeren systemischen Nebenwirkungsprofilen, was die Nachfrage in Krankenhaus- und ambulanten Einrichtungen stärkt.

Kontinuierliche technologische Innovationen bei implantierbaren und nicht-invasiven Geräten

Die neueste Generation von Stimulatoren kann die Ausgabe 50 Mal pro Sekunde anpassen und wandelt die Therapie von reaktiver zu proaktiver Versorgung. Medtronics Inceptiv Closed-Loop-Rückenmarkstimulator erhielt im April 2024 die FDA-Zulassung und hat durch automatische Dosisoptimierung bereits überlegene Ergebnisse demonstriert. Miniaturisierungsdurchbrüche haben Herzschrittmachermodule hervorgebracht, die kleiner als ein Reiskorn sind; der lichtaktivierte Herzschrittmacher der Northwestern University eliminiert leitungsbedingte Komplikationen und bewahrt gleichzeitig die Wirksamkeit. Fokussierter Ultraschall und transkutane Plattformen bieten nun eine implantatnahe Präzision ohne chirurgischen Eingriff und erweitern die Zulassungskriterien auf Patienten, die zuvor nicht in der Lage oder nicht bereit waren, invasiven Eingriffen zu unterziehen.

Erweiterung der klinischen Indikationen über mehrere therapeutische Bereiche hinweg

Die Belege häufen sich weiterhin für Anwendungen in der Onkologie, im Stoffwechselbereich und bei Autoimmunerkrankungen. Tumorbehandlungsfelder verbesserten das Gesamtüberleben bei Glioblastom um 70 %, wenn sie mit Immuntherapie kombiniert wurden, was das Potenzial elektrischer Felder zur Störung der Krebszellenteilung unterstreicht. In der Gastroenterologie lindert gezielte vagale Modulation entzündliche Darmerkrankungen, während elektrische Wundauflagen die Wundheilungszeiten um 30 % verkürzen. Die psychiatrische Versorgung ist ein schnell aufkommendes Grenzgebiet, wobei die transkutane aurikuläre Stimulation in frühen Studien die Symptome der Borderline-Persönlichkeitsstörung lindert. Diese Diversifizierung schützt Hersteller vor Erstattungsgegenwind in einer einzelnen Indikation.

Zunehmende Präferenz für gerätebasierte Therapien gegenüber Arzneimitteln

Langfristige Medikation bringt oft kumulative Toxizität und steigende Kosten mit sich, was Interessengruppen dazu veranlasst, dauerhafte implantat- oder pflasterbasierte Alternativen zu erkunden. Rückenmarkstimulationen haben eine bessere Schmerzkontrolle bei geringeren Lebenszeitausgaben geliefert und die Opioidabhängigkeit deutlich reduziert. Patientenbefragungen berichten von einer 88-prozentigen Präferenz für adaptive Neurostimulatoren, die weniger Klinikbesuche erfordern und eine individualisierte Dosierung ermöglichen. Wertbasierte Versorgungsverträge verstärken diese Verschiebung, indem sie Interventionen mit dokumentierten Verbesserungen der Lebensqualität und reduzierten Folgeausgaben honorieren.

Analyse der Hemmfaktorwirkung*

| Analyse der Hemmfaktorwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verfahrenskosten elektrozeutischer Therapien | −1.2% | Global, besonders ausgeprägt in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Komplexe und strenge regulatorische Genehmigungsverfahren | −0.8% | Weltweit mit regionaler Variabilität | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattungsdeckung in Entwicklungsregionen | −0.6% | Asien-Pazifik, Lateinamerika, Teile Afrikas | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Patientendatenschutzbedenken bei vernetzten Geräten | −0.5% | Nordamerika, Europa, Ausbreitung auf andere Märkte für vernetzte Gesundheitsversorgung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verfahrenskosten elektrozeutischer Therapien

Die anfänglichen Ausgaben reichen von 310 USD für klinikbasierte transkutane Sitzungen bis zu nahezu 60.000 USD für komplexe implantierbare Pulsgeneratoren, was die Budgets kostensensibler Systeme belastet. Die Erstattungsobergrenzen des CMS (Centers for Medicare & Medicaid Services) beschränken die aurikuläre Vagusstimulation weiterhin auf eingeschränkte Indikationen, wodurch Anbieter einen Teil der Kosten selbst tragen müssen. Neben dem Gerät tragen Krankenhäuser zusätzliche Ausgaben für Bildgebung, Programmierungskonsolen und spezialisiertes Personal, während Patienten mit Folgerevisionseingriffen konfrontiert sein können, wenn Leitungen wandern oder Batterien erschöpft sind. Diese vorlaufenden Kosten, obwohl oft durch langfristige Arzneimitteleinsparungen ausgeglichen, verlangsamen die Akzeptanz in Märkten mit eingeschränkten Kapitalzyklen.

Komplexe und strenge regulatorische Genehmigungsverfahren

Fragmentierte globale Vorschriften fügen Entwicklungszeitplänen Jahre und Millionen hinzu. Japans gut dokumentierte „Geräteverzögerung” besteht trotz seines 40-Milliarden-USD-Marktes und einer prognostizierten CAGR von 5,5 % fort[2]US-Handelsministerium, "Japanischer Medizingerätemarkt", trade.gov. Chinas Überarbeitung seines Gerätegesetzes im Jahr 2024 verschärft Sicherheitsprüfungen und verspricht zugleich längere Dossiers, was die Hürden für kleinere Innovatoren erhöht. Divergierende Risikoklassifizierungs- und Überwachungsrahmen nach der Markteinführung verpflichten Unternehmen zur Durchführung überschneidender Studien, Doppelprüfungen und zur Anpassung der Kennzeichnung für jede Rechtsprechung. Obwohl Gruppen wie das Internationale Forum der Regulierungsbehörden für Medizingeräte (International Medical Device Regulators Forum) die Harmonisierung fördern, bleibt eine bedeutsame Konvergenz eine Aussicht für die Mitte des Jahrzehnts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Implantierbare Systeme dominieren, während nicht-invasive Plattformen an Fahrt gewinnen

Implantierbare Systeme beherrschten im Jahr 2025 79,88 % des Marktanteils für Elektrozeutika/Bioelektrische Medizin, was ihre unvergleichliche Fähigkeit widerspiegelt, kontinuierliche, hochpräzise Stimulation tief im neuralen oder kardialen Gewebe zu liefern. Leitungslose Herzschrittmacher, injizierbare Elektroden und Fortschritte bei Mikrobatterien haben Inzisionsgrößen reduziert und das Infektionsrisiko gesenkt, wodurch Implantate für Hochakutfälle attraktiv bleiben. Epiminders Minder, der erste implantierbare kontinuierliche EEG-Monitor, der im April 2025 von der FDA zugelassen wurde, veranschaulicht, wie Sensorik und Therapie nun in einer einzigen Plattform koexistieren.

Nicht-invasive Geräte schreiten bis 2031 mit einer CAGR von 9,32 % voran, beflügelt durch die Begeisterung der Kostenträger für ambulanzfreundliche Lösungen und die Patientennachfrage nach nadelfreier Versorgung. Fokussierter Ultraschall, transkutane Magnetstimulation und Wearables der nächsten Generation haben den Wirksamkeitsunterschied zu Implantaten bei mehreren Indikationen im Bereich psychische Gesundheit und Schmerz verringert. Im Prognosezeitraum deuten die F&E-Pipelines auf eine Konvergenz hin: Implantate werden weniger traumatisch, während Oberflächengeräte durch adaptive Wellenformmodellierung an Zieltiefe gewinnen werden, was das Kontinuum mittlerer Invasivität verdichtet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkt: Herzschrittmacher behalten die Führung, während Vagusnervstimulationen einen Aufschwung erleben

Herzschrittmacher hielten im Jahr 2025 einen Produktumsatzanteil von 34,10 %, eine Ankerposition, die auf jahrzehntelanger klinischer Evidenz und klarer Erstattungscodierung aufgebaut ist. Die Marktgröße für Elektrozeutika/Bioelektrische Medizin bei Herzschrittmachern wächst stetig, da leitungslose Zweikammer-Modelle wie Abbotts AVEIR DR eine atrio-ventrikuläre Synchronizität von 97 % erzielen und die Implantationsabläufe vereinfachen. Gleichzeitig expandieren Vagusnervstimulationen mit einer CAGR von 9,46 %, angetrieben durch neue Protokolle für Depressionen, rheumatoide Arthritis und sogar Fettleibigkeit.

Defibrillatoren und tiefe Hirnstimulationen machen durch intelligentere Arrhythmieerkennung und adaptive Frequenzabgabe weiterhin Fortschritte, doch Vagusplattformen setzen derzeit das Innovationstempo. Studien, die eine Ansprechrate von 71 % bei arzneimittelresistenter Depression zeigen, treiben neue klinische Leitlinienempfehlungen voran. Da softwaregesteuerte Therapie zunimmt, differenzieren Hersteller weniger über Hardware als vielmehr über Algorithmusgenauigkeit, Cloud-Analytik und durch maschinelles Lernen gesteuerte Titration.

Nach Anwendung: Arrhythmiedominanz weicht dem Schwung der psychischen Gesundheit

Arrhythmietherapien führten den Markt für Elektrozeutika/Bioelektrische Medizin mit einem Anteil von 27,10 % im Jahr 2025 an, unterstützt durch etablierte Versorgungspfade in der Kardiologie und öffentliche Screening-Initiativen. Das Wachstum verlangsamt sich jedoch, da die Durchdringung in Hocheinkommensländern die Sättigungsgrenze erreicht. Im Gegensatz dazu skalieren Depressionsanwendungen mit einer CAGR von 9,98 %, katalysiert durch ein steigendes Bewusstsein für psychische Gesundheit und eine inkonsistente Wirksamkeit pharmakologischer Antidepressiva.

Das Schmerzmanagement bleibt eine große installierte Basis, bei der Closed-Loop-Rückenmarksysteme funktionale Verbesserungsraten von 93 % gezeigt haben. Die Versorgung der Parkinson-Krankheit machte im Februar 2025 einen Schritt nach vorne, als die FDA die erste adaptive Tiefe-Hirnstimulations-Plattform zuließ, die den Strom auf der Grundlage von Echtzeit-Neuralsignalen anpasst. Onkologische Anwendungsfälle, insbesondere Tumorbehandlungsfelder, deuten auf eine Zukunft hin, in der bioelektrische Modulation gemeinsam mit Immuntherapie zur Verlangsamung der Tumorproliferation eingesetzt wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Krankenhäuser dominieren das Volumen, während die häusliche Pflege aufholt

Krankenhäuser kontrollierten im Jahr 2025 61,85 % der Systeminstallationen, eine Folge der chirurgischen Komplexität und des Bedarfs an multidisziplinären intraoperativen Teams. Lehrkrankenhäuser dominieren auch die frühe Einführung experimenteller Protokolle und festigen damit den institutionellen Anteil. Dennoch befinden sich häusliche Pflegekanäle auf dem Weg zu einer CAGR von 10,05 %, da drahtlose Telemetrie, smartphonebasierte Dashboards und Software zur automatischen Titration das patientenseitige Selbstmanagement vereinfachen.

Ambulante Zentren überbrücken diese Modelle und übernehmen tagesklinische leitungslose Herzschrittmacherimplantationen und Generatorwechsel, die früher stationäre Aufenthalte erforderten. Die Marktgröße für Elektrozeutika/Bioelektrische Medizin, die durch nichtstaionäre Standorte fließt, wird stetig zunehmen, da Erstattungscodes für die Fernprogrammierung und virtuelle Nachsorge reifen. Die COVID-19-Ära hat Telemedizin-Konsultationen normalisiert und Kostenträgern und Regulierungsbehörden einen Entwurf für die Fernaufsicht der Neurostimulation geliefert.

Geografieanalyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 42,10 % dank eines innovationsfreundlichen Regulierungsrahmens, hohem verfügbarem Einkommen und der Offenheit der Kostenträger für gerätebasiertes Krankheitsmanagement. Die FDA-Genehmigung von Epiminders Minder im April 2025 veranschaulicht, wie Durchbruchpfade sensorintensive Implantate schneller in Kliniken bringen als in den meisten Regionen. Die Vertrautheit der Anbieter mit der Neuromodulation lässt die Volumen von Herzschrittmachern und Rückenmarkstimulationen steigen, während Programme für die Veteranengesundheit die Akzeptanz von Closed-Loop-Schmerzlösungen beschleunigen.

Europa bleibt ein Eckpfeiler für die evidenzbasierte Übernahme. Harmonisierte CE-Kennzeichnungsverfahren schaffen einen einheitlichen Einstiegspunkt, doch die Medizinprodukteverordnung hat die klinischen Datenanforderungen verschärft, was Dossiers verlängert, aber das Patientenvertrauen stärkt. Boston Scientifics FARAPULSE erhielt im September 2024 nach dem europäischen Rollout die japanische Zulassung, was Europas Rolle als Bewährungsfeld für die Pulsfeldablation demonstriert.

Asien-Pazifik ist mit einer CAGR-Prognose von 8,38 % die Wachstumsmaschine. Japans 40-Milliarden-USD-Gerätemarkt liberalisiert weiterhin die Erstattung für Neuromodulation trotz anhaltender Genehmigungsverzögerungen. Chinas überarbeitetes Gerätegesetz, das im Oktober 2024 in Kraft getreten ist, integriert eine risikobasierte Überprüfung, erhöht jedoch die Dokumentationstiefe, was lokale und internationale Joint Ventures dazu veranlasst, die Einreichungskomplexitäten zu navigieren. Die steigende Prävalenz chronischer Erkrankungen und die schnell wachsenden privaten Versicherungspools in Indien und Südostasien vergrößern die potenzielle Nutzerbasis weiter.

Naher Osten & Afrika und Südamerika verfügen über geringere Einnahmen, aber erhebliches Wachstumspotenzial. Die Staaten des Golfkooperationsrates finanzieren spezialisierte Herzrhythmusprogramme und betonen Implantationserfolgsmetriken zur Steuerung von Ausschreibungsvergaben. In Brasilien werden Telefernstimulations-Pilotprojekte für chronische Schmerzen an föderalen Lehrkrankenhäusern ausgewertet, was nach dem lokalen Nachweis von Wirksamkeit und Kosten-Nutzen-Verhältnis zu einer breiteren Akzeptanz führen könnte.

Wettbewerbslandschaft

Die Marktkonzentration liegt auf einem moderaten Niveau: Die fünf größten Hersteller halten zusammen weit mehr als die Hälfte des Umsatzes, doch Nischen-Start-ups ziehen weiterhin Finanzierung für unbehandelte Indikationen an. Boston Scientific verzeichnete im Jahr 2024 ein organisches Umsatzwachstum von 13,6 % und einen Gewinn von 1,208 Milliarden USD und führte einen Teil des Zuwachses auf die Pulsfeldablation zurück[3]Universität Nebraska, "Boston Scientific Finanzbericht 2024", unl.edu. Die Übernahme des Schmerzstimulationsspezialisten Nevro durch Globus Medical im Februar 2025 für 250 Millionen USD unterstreicht die Prämie, die auf das Know-how der Closed-Loop-Neuromodulation gesetzt wird. Medtronic, Abbott und Boston Scientific bleiben die Größenführer und nutzen integrierte Fertigung, globale Servicenetzwerke und umfangreiche klinische Studienportfolios.

Herausforderer etablieren Brückenköpfe in den Bereichen psychische Gesundheit, metabolische Regulierung und Wundversorgung, wobei sie häufig mit Universitätslabors für Machbarkeitsstudien zusammenarbeiten, bevor sie strategische Investoren ansprechen. Risikokapital unterstützt weiterhin frühe Neurotechnologie-Phasen, obwohl steigende Kapitaleffizienzanforderungen die Finanzierung auf Plattformen mit skalierbarer Software und Fernaktualisierungsfähigkeit lenken. Der Wettbewerbsfokus hat sich von der Hardware-Miniaturisierung allein hin zur datengestützten Ergebnisanalytik, Cybersicherheitsmaßnahmen und Cloud-basierten Over-the-Air-Firmware-Updates verlagert. Da Kostenträgermodelle auf langfristige gebündelte Zahlungen umstellen, sind Lieferanten, die dauerhafte Wirksamkeit über mehrjährige Horizonte dokumentieren können, gut positioniert, um Formularpräferenz zu gewinnen.

Die Landschaft des geistigen Eigentums bleibt aktiv, mit Hunderten von Patentanmeldungen jährlich rund um die Biosignalerfassung, adaptive Wellenformbibliotheken und energiegewinnende Leistungsmodule. Das Litigationsrisiko steigt in Märkten, in denen Geräteklassen konvergieren, was Unternehmen dazu veranlasst, Kreuzlizenzvereinbarungen zu suchen, die die Handlungsfreiheit sichern und gleichzeitig F&E im Zeitplan halten.

Führende Unternehmen der Elektrozeutika/Bioelektrische Medizin Branche

Boston Scientific Corporation

Medtronic

Biotronik SE & Co. KG

Koninklijke Philips N.V.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Epiminder erhielt die FDA-Zulassung für Minder, den ersten implantierbaren kontinuierlichen EEG-Monitor, der im Rahmen des De-Novo-Verfahrens zugelassen wurde.

- Februar 2025: Globus Medical schloss die Übernahme von Nevro Corp für 250 Millionen USD ab und erweiterte damit sein Neuromodulationsportfolio für chronische Schmerzen.

- Februar 2025: Medtronic erhielt die FDA-Zulassung für das BrainSense Adaptive DBS-System, den ersten Tiefen-Hirnstimulator, der die Therapie mithilfe von Echtzeit-Neuralfeedback anpasst.

- November 2024: Die FDA genehmigte die VARIPULSE Katheterablationsplattform für paroxysmales Vorhofflimmern; 74,4 % der Patienten blieben nach 12 Monaten arrhythmiefrei.

- August 2024: Die FDA genehmigte das Altius-System zur direkten elektrischen Nervenstimulation bei Phantomschmerzen und dokumentierte eine Linderung von ≥ 50 % in den maßgeblichen Studien.

Berichtsumfang des globalen Marktes für Elektrozeutika/Bioelektrische Medizin

Im Rahmen dieses Berichts konzentriert sich die bioelektronische Medizin auf die elektrische Signalübertragung im Nervensystem. Die bioelektronische Medizin ist ein neuer Ansatz zur Behandlung und Diagnose von Krankheiten. Sie stellt eine Konvergenz von molekularer Medizin, Neurowissenschaft und Bioingenieurwesen dar. Sie nutzt ein medizinisches Gerät (elektrische Impulse) und die natürlichen Mechanismen des Körpers als Ergänzung oder Alternative zu Arzneimitteln und medizinischen Verfahren. Der Markt für Elektrozeutika/Bioelektrische Medizin ist nach Gerätetyp (implantierbare elektrozeutische Geräte, nicht-invasive elektrozeutische Geräte), nach Produkttyp (Defibrillatoren, Herzschrittmacher, Stimulatoren und sonstige), nach Anwendung (Arrhythmie, Schmerzmanagement, Parkinson-Krankheit, Depression, sonstige), Endverbraucher (Krankenhäuser, Kliniken, sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Implantierbare elektrozeutische Geräte |

| Nicht-invasive elektrozeutische Geräte |

| Defibrillatoren |

| Herzschrittmacher |

| Stimulatoren |

| Cochlea-Implantate |

| Sonstige |

| Arrhythmie |

| Schmerzmanagement |

| Parkinson-Krankheit |

| Depression |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeeinrichtungen |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Implantierbare elektrozeutische Geräte | |

| Nicht-invasive elektrozeutische Geräte | ||

| Nach Produkt | Defibrillatoren | |

| Herzschrittmacher | ||

| Stimulatoren | ||

| Cochlea-Implantate | ||

| Sonstige | ||

| Nach Anwendung | Arrhythmie | |

| Schmerzmanagement | ||

| Parkinson-Krankheit | ||

| Depression | ||

| Sonstige Anwendungen | ||

| Endverbraucher | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige Endverbraucher | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Elektrozeutika/Bioelektrische Medizin?

Die Marktgröße für Elektrozeutika/Bioelektrische Medizin erreichte im Jahr 2026 27,46 Milliarden USD und soll bis 2031 bei einer CAGR von 7,12 % einen Wert von 38,74 Milliarden USD erreichen.

Welche Gerätekategorie dominiert den Markt?

Implantierbare elektrozeutische Systeme halten einen Anteil von 79,88 % und spiegeln das Vertrauen der Kliniker in ihre Präzision und Langlebigkeit wider.

Was ist das am schnellsten wachsende Produktsegment?

Vagusnervstimulationen wachsen mit einer CAGR von 9,46 %, da klinische Protokolle von der Epilepsie auf psychische Gesundheit und entzündliche Erkrankungen ausgeweitet werden.

Wie schnell wächst die häusliche Pflege mit elektrozeutischen Therapien?

Die Akzeptanz in der häuslichen Pflege steigt mit einer CAGR von 10,05 % dank drahtloser Überwachung und vereinfachter Benutzeroberflächen, die das Selbstmanagement unterstützen.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt beim Wachstum und wird voraussichtlich bis 2031 eine CAGR von 8,38 % erzielen, getrieben durch alternde Bevölkerungen und verbesserte Erstattungen.

Welcher wichtige Trend wird den Wettbewerb in den nächsten fünf Jahren prägen?

Die Integration von Echtzeitsensorik mit KI-gesteuerten adaptiven Algorithmen wird zum primären Differenzierungsmerkmal werden und den Wettbewerb von Hardware-Spezifikationen hin zu datengestützten Ergebnissen verlagern.

Seite zuletzt aktualisiert am: