Globale Marktgröße und Marktanteil für neurologische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.82 Milliarden US-Dollar |

| Marktgröße (2031) | 20.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

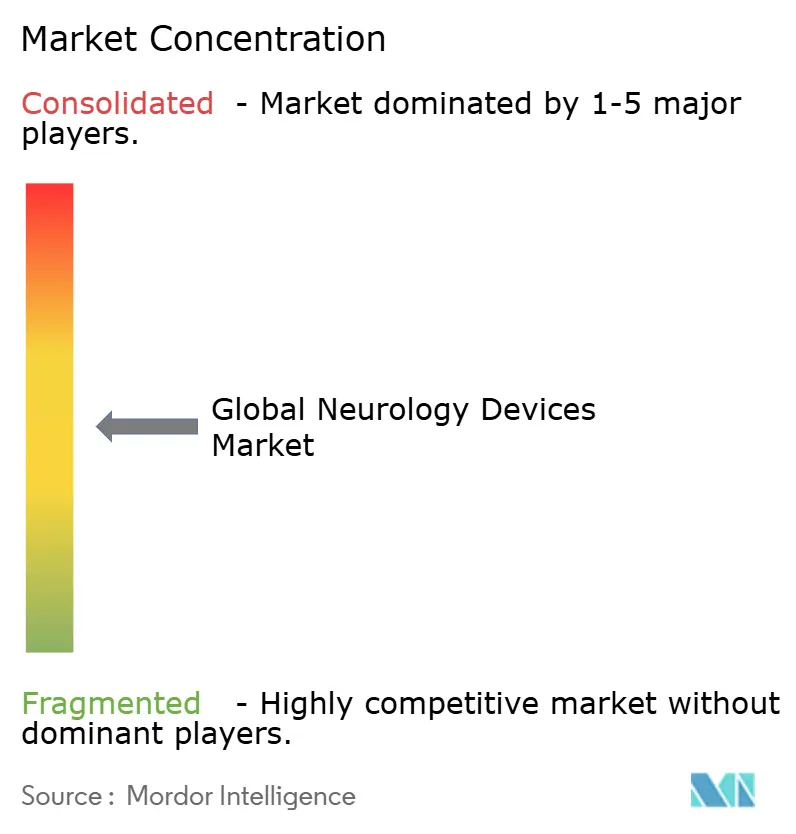

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Marktes für neurologische Geräte von Mordor Intelligence

Die Marktgröße für neurologische Geräte wird im Jahr 2026 auf USD 15,82 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 15,10 Milliarden, mit Projektionen für 2031 von USD 20,02 Milliarden, was einem Wachstum von 4,80 % CAGR über 2026–2031 entspricht. Das Wachstum spiegelt einen Wandel von episodischen, krankenhausorientierten Interventionen hin zu datenreichen, prädiktiven Versorgungsmodellen wider, die durch künstliche Intelligenz und geschlossene Neurostimulationssysteme angetrieben werden. Die Nachfrage weitet sich aus, da Schlaganfall, Parkinson-Krankheit, Epilepsie und chronische Schmerzen weiterhin vorrangige Themen der öffentlichen Gesundheit sind und alternde Bevölkerungen die neurologische Krankheitslast verstärken. Kapitalzuflüsse, beschleunigte FDA-Zulassungen für adaptive Stimulatoren und Durchbrüche bei mechanischen Thrombektomiekathetern verleihen dem Markt zusätzlichen Schwung, während Aktualisierungen der Erstattungscodes für geschlossene Geräte die Hürden bei Kostenträgern in wichtigen Märkten verringern. Umgekehrt dämpfen Lieferkettenrisiken bei Seltenerdmagneten und Wismutlegierungen sowie der Mangel an Chirurgen in Ländern mit niedrigem und mittlerem Einkommen das volle Potenzial des Marktes für neurologische Geräte.

Wichtigste Erkenntnisse des Berichts

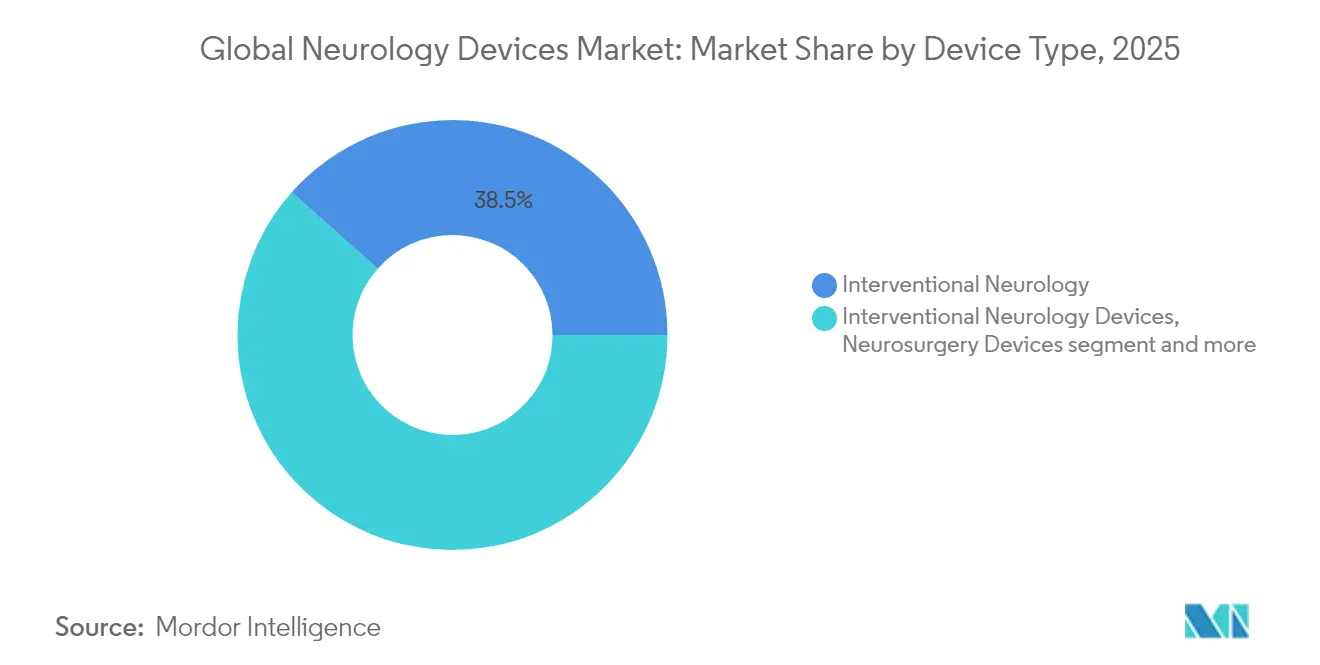

• Nach Gerätetyp führte die interventionelle Neurologie mit einem Marktanteil von 38,78 % im Jahr 2024, während Neurorehabilitationsgeräte und Wearables die schnellste CAGR von 5,34 % bis 2030 verzeichnen.

• Nach Anwendung entfiel auf das Schlaganfallmanagement im Jahr 2024 ein Anteil von 44,30 % an der Marktgröße für neurologische Geräte; die Epilepsiebehandlung soll bis 2030 mit einer CAGR von 5,88 % wachsen.

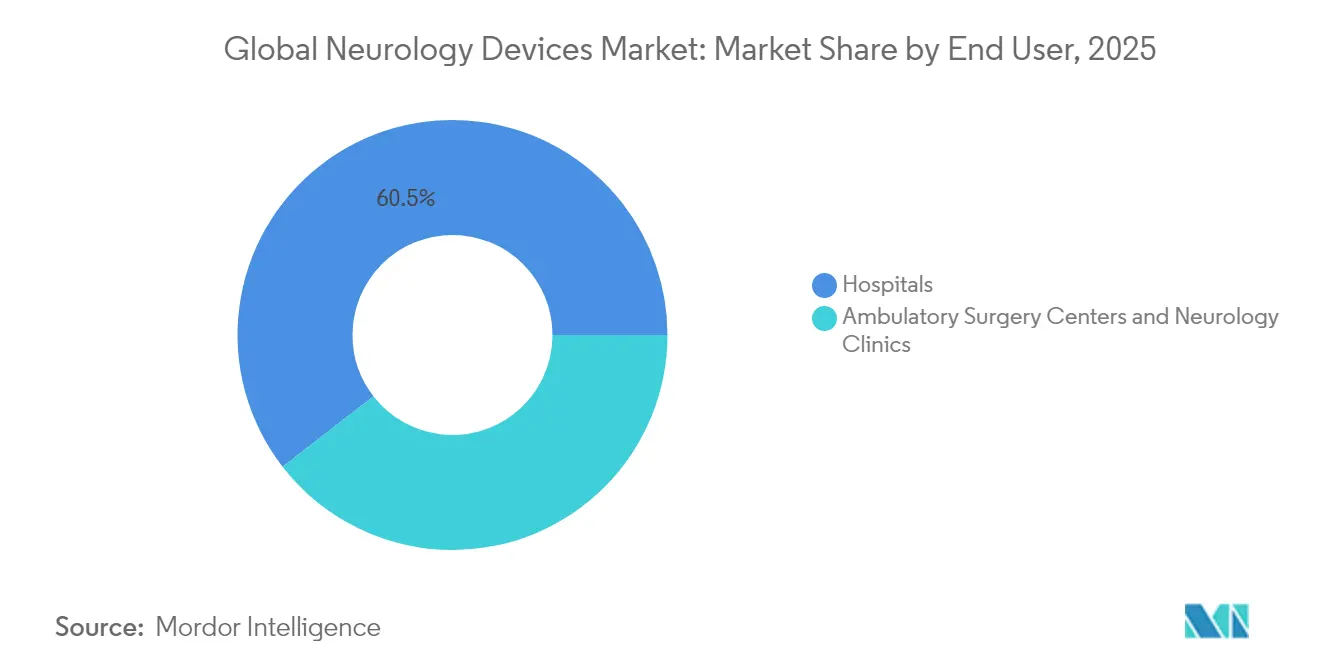

• Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Marktanteil von 61,29 % bei neurologischen Geräten, während häusliche Pflegeeinrichtungen die schnellste CAGR von 6,48 % bis 2030 verzeichnen.

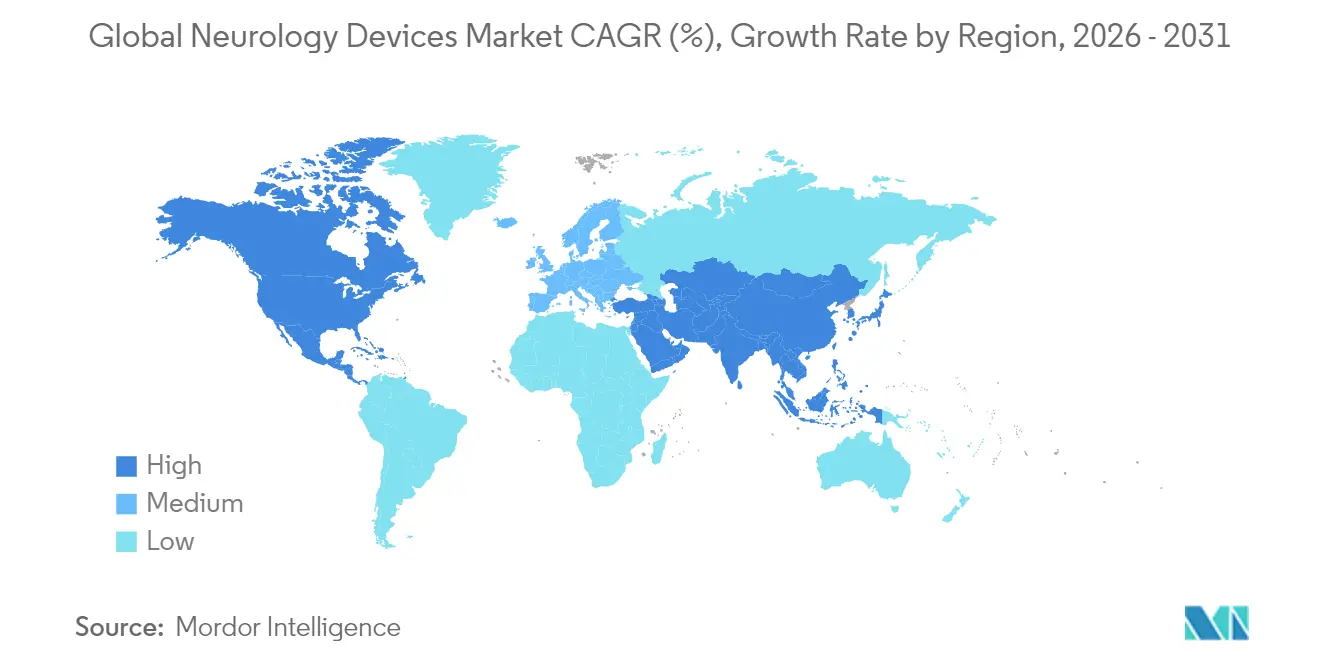

• Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 40,67 %; Asien-Pazifik soll über den Prognosezeitraum mit einer CAGR von 7,13 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für neurologische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz neurovaskulärer und neurodegenerativer Erkrankungen | +1.2% | Global, am stärksten in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei minimalinvasiven und bildgeführten Geräten | +0.9% | Nordamerika und EU führend; Asien-Pazifik-Übernahme beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben und Erstattungsprogramme für neurologische Rehabilitation | +0.7% | Nordamerika und EU als Kernmärkte; ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte geschlossene Neurostimulationsplattformen | +0.8% | Global; frühe Übernahme in den USA, Deutschland, China | Kurzfristig (≤ 2 Jahre) |

| Tragbares EEG und häusliches Neuromonitoring | +0.6% | Global; stark in telemedizinbereiten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fernversorgungspilotprojekte in der Neuromodulation | +0.4% | China, Japan; Ausbreitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz neurovaskulärer und neurodegenerativer Erkrankungen

Neurologische Erkrankungen betreffen heute 43 % der Weltbevölkerung und erweitern den adressierbaren Pool für therapeutische Geräte. Schlaganfall bleibt vorrangig: Verschlüsse großer Gefäße machen bis zu 40 % der ischämischen Fälle aus und erfordern schnelle Thrombektomielösungen. Postvirale neurologische Folgeerscheinungen nach COVID-19 und anderen Erregern erhöhen die Gerätenutzung zusätzlich. Angesichts dieser epidemiologischen Realitäten priorisiert der Markt für neurologische Geräte weiterhin hochwirksame Interventionen und skalierbare Strategien zur Überwachung chronischer Erkrankungen.

Technologische Fortschritte bei minimalinvasiven und bildgeführten Geräten

Aspirationskatheter der vierten Generation, steuerbare Mikrokatheter und MRT-Scanner mit 300 mT/m-Gradienten verkürzen die Verfahrensdauer und erhöhen die diagnostische Präzision. In Thrombektomiegeräte eingebettete Echtzeitalgorithmen verbessern den Erstpasserfolg und senken die Folgekosten. Das Zusammenspiel von Robotik, erweiterter Realität und KI beschleunigt die Lernkurven für Neurochirurgen und hilft, Personalengpässe zu beheben. Durch die Anhebung klinischer Schwellenwerte festigen Technologie-Upgrades den Marktanteil forschungsintensiver Unternehmen und verstärken Markteintrittsbarrieren, was Zulieferer mit geringem Marktanteil in der Branche für neurologische Geräte betrifft.

Steigende Gesundheitsausgaben und Erstattungsprogramme für neurologische Rehabilitation

Die Vereinigten Staaten verwenden 40 % der weltweiten Ausgaben für Medizinprodukte, wobei Änderungen der Abrechnungscodes im Jahr 2025 (CPT 0735T, 0736T) explizit adaptive Stimulatoren und gepulste HF-Ablation abdecken. Die Verfeinerungen der diagnosebezogenen Fallgruppen in Europa steigern die Erstattung für die Rehabilitation nach Schlaganfall, während die japanische gesetzliche Krankenversicherung nun häusliche EEG-Kits finanziert. Dennoch begrenzen Kostenträger die Abdeckung für neue Modalitäten wie taVNS, was auf die Notwendigkeit stärkerer gesundheitsökonomischer Dossiers hinweist. Infolgedessen hängt die kommerzielle Zugkraft von nachweisbaren Kosteneinsparungen ab, nicht nur von technischer Neuheit, innerhalb des Marktes für neurologische Geräte.

Tragbares EEG und häusliches Neuromonitoring schaffen neue ambulante Einnahmen

Miniaturisierte In-Ear-EEG-Sensoren zeichnen Daten kontinuierlich über 24 Stunden auf, um subklinische Anfälle zu identifizieren, wodurch stationäre Telemetrietage um 28 % reduziert und Kapazitäten für akute Fälle freigesetzt werden [1]Quelle: IOP Publishing, "Ein personalisierter Ohrhörer für nicht-invasives Langzeit-EEG-Monitoring," iopscience.iop.org . Kommerzielle Kostenträger in den USA erstatten Fernüberprüfungen von EEG-Daten mit USD 125 pro Sitzung und schaffen so annuitätsartige Einnahmen. In Europa und Australien integrieren Teleneurologie-Plattformen Cloud-Analysen für frühzeitige Rückfallwarnungen bei Patienten mit Multipler Sklerose. Infolgedessen diversifizieren Gerätehersteller in Software als Dienstleistung und verwischen die Grenzen zwischen Hardwareverkäufen und Abonnements für digitale Gesundheit im Markt für neurologische Geräte.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verfahrenskostenbelastung | -0.8% | Global; akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Langwierige und komplexe regulatorische Zulassungszyklen | -0.6% | Global; jurisdiktionsabhängig | Mittelfristig (2–4 Jahre) |

| Mangel an interventionellen Neurochirurgen | -0.5% | Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko für Seltenerdmaterialien | -0.3% | Global; China-zentrierte Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verfahrenskostenbelastung

Implantate zur Rückenmarkstimulation kosten USD 35.000–70.000, während Revisionen USD 15.000–25.000 zusätzlich kosten, was die Durchdringung bei unterversicherten Bevölkerungsgruppen einschränkt (Journal of Pain Research). Explantationsraten liegen bei etwa 10 %, hauptsächlich aufgrund von Wirksamkeitsverlust, was Bedenken hinsichtlich der Gesamtbetriebskosten weckt. In Indien unterliegen ablösbare Spulen zur Aneurysmareparatur Importzöllen von 10 %, was die Erschwinglichkeitshürden erhöht (MD+DI). Solche Kostenfaktoren verlangsamen die Übernahme trotz klinischen Bedarfs.

Langwierige und komplexe regulatorische Zulassungszyklen

Neurologische Geräte der Klasse III können 180–365 Tage in der Vormarktzulassung verbringen, was die Kapitalverbrauchsperioden für Innovatoren verlängert (Greenlight Guru). Die Medizinprodukteverordnung Europas verlängert die Markteinführungszeit durch obligatorischen Nachweis des klinischen Nutzens und Audits zur Marktüberwachung nach dem Inverkehrbringen weiter. Kleine Unternehmen ohne Präzedenzgeräte sind unverhältnismäßig langen Verzögerungen ausgesetzt, was den Wettbewerbsvorteil zugunsten etablierter multinationaler Konzerne in der Branche für neurologische Geräte verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Interventionelle Neurologie dominiert trotz Rehabilitationsaufschwung

Interventionelle Systeme erfassten im Jahr 2025 einen Marktanteil von 38,45 % bei neurologischen Geräten, da mechanische Thrombektomie und Flussumleitungsimplantate zum Standard der Versorgung bei akutem ischämischem Schlaganfall wurden. Daten aus dem EXCELLENT-Register zeigten endgültige Reperfusionsraten von 94,5 % mit dem EMBOTRAP-Retriever, was das Vertrauen der Ärzte stärkte. Neurodiagnostische Monitore, Liquorshunts und Neurostimulationsimplantate verankern gemeinsam die Beschaffungsbudgets der Krankenhäuser, während Plattform-Upgrades wie steuerbare Mikrokatheter die Kapitalersatzzyklen lebhaft halten.

Rehabilitations- und Wearable-Geräte mit einer CAGR von 5,18 % ermöglichen zunehmend die postoperative und chronische Krankheitsüberwachung zu Hause. In-Ear-EEG-Wearables erfassen Anfallsvorstufen, reduzieren Notaufnahmen und erweitern wiederkehrende Serviceeinnahmen. Wettbewerbsbarrieren hängen hier eher von der Datenanalyse-IP als von der Hardware ab, was Technologieunternehmen anzieht. Infolgedessen diversifizieren etablierte Katheter- und Shuntanbieter ihre Portfolios, um sich gegen langsameres Wachstum bei ausgereiften operationssaalbasierten Produkten abzusichern.

Nach Anwendung: Führungsposition des Schlaganfallmanagements durch Epilepsieinnovation herausgefordert

Die Schlaganfallversorgung blieb im Jahr 2025 mit einem Anteil von 43,88 % an der Marktgröße für neurologische Geräte durch die weit verbreitete Erstattung von Thrombektomie- und Aspirationskathetern zentral. Das Milli-Spinner-Gerät der Stanford-Universität erzielte eine Gerinnselentfernungsrate von >90 %, was die anhaltenden Fortschritte veranschaulicht, die den Umsatz dieses Segments verankern. Dennoch hängen die Verfahrensvolumina von einer schnellen Krankenhausaufnahme ab, was parallele Investitionen in CT-Scanner für Krankenwagen fördert.

Epilepsietherapien wachsen am schnellsten mit einer CAGR von 5,66 %, angetrieben durch adaptive Tiefenhirnstimulationsgeräte und reaktive Neurostimulationsimplantate, die Impulse an Echtzeit-Kortikalsignale anpassen. Breitere FDA-Zulassungen und häusliche EEG-Diagnostik erweitern den Kandidatenpool über refraktäre Fälle hinaus und drohen, die Dominanz des Schlaganfalls über den Prognosezeitraum zu verringern.

Nach Endnutzer: Krankenhausdominanz schwindet, da häusliche Pflege an Bedeutung gewinnt

Krankenhäuser hielten im Jahr 2025 einen Marktanteil von 60,49 % bei neurologischen Geräten, gestützt durch die Infrastruktur von Operationssälen und den Bedarf an Intensivüberwachung. Komplexe Eingriffe, von der Aneurysmaclipsung bis zur Implantation von Rückenmarksstimulatoren, erfordern nach wie vor stationäre Einrichtungen und multidisziplinäre Teams.

Die häusliche Pflege, die mit einer CAGR von 6,17 % wächst, nutzt tragbare EEG-Pflaster und tragbare rTMS-Helme mit einem Gewicht von 3 kg, die eine Therapie während alltäglicher Aktivitäten ermöglichen (Nature Communications). Die Codes für Fernphysiologiemonitoring von Medicare erstatten EEG-Datenüberprüfungen und verbessern die kommerzielle Rentabilität. Mit verbesserter Gerätebenutzerfreundlichkeit entkoppelt der Markt für neurologische Geräte das Volumenwachstum zunehmend von stationären Einrichtungen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 40,27 % dank robuster Kostenträgerabdeckung, hochqualifizierter Neurologen und Forschungs- und Entwicklungsökosysteme. Kanadas Einzahlermodell finanziert landesweite geschlossene SCS-Studien, während Mexiko die MRT-Beschaffung über öffentlich-private Partnerschaften beschleunigt.

Asien-Pazifik verzeichnet die schnellste CAGR von 6,92 %, angetrieben durch Chinas Fahrplan für Gehirn-Computer-Schnittstellen und Japans Fernversorgungspilotprojekte. Staatliche Zuschüsse subventionieren die heimische Herstellung von Flussumleitungsgeräten, reduzieren die Importabhängigkeit und stärken lokale Marktführer. Indien verzeichnet ein zweistelliges Wachstum bei den Verkäufen ablösbarer Spulen, da seine alternde Bevölkerungsgruppe wächst, obwohl Erschwinglichkeitslücken bestehen bleiben.

Europa bleibt ein stabiler Beitragszahler und betont den Nachweis des klinischen Nutzens gemäß der Medizinprodukteverordnung. Deutschlands steigende Hydrozephalus-Inzidenz treibt die Shunt-Nachfrage an, während das Vereinigte Königreich KI-gestützte Schlaganfallpfade erprobt, die kontinentweit skaliert werden könnten. Unterdessen vereinfacht die potenzielle Anerkennung von FDA-Zulassungen durch die Schweiz duale Markteinführungen und kommt US-zentrierten Herstellern zugute.

Regulatorisches Umfeld

Neurologiegeräte umfassen die Risikoklassen II und III, und viele Neurostimulations- und Arzneimittel-Medizinprodukt-Kombinationsprodukte erfordern eine multizentrische Prüfung sowie Verpflichtungen nach der Marktzulassung. In den Vereinigten Staaten bestimmt das FDA Office of Combination Products die primäre Zuständigkeit anhand des Primary Mode of Action (PMOA) gemäß 21 CFR Part 3 und koordiniert die Prüfungen bei Bedarf zwischen CDRH, CDER und CBER für neurotherapeutische Kombinationsprodukte.

In Europa prägt die EU-Verordnung 2017/745 (MDR) weiterhin Zulassungen und die Compliance über den gesamten Produktlebenszyklus, einschließlich der Anforderungen nach Artikel 117 zur Einbindung einer Benannten Stelle, wenn ein Arzneimittel ein Medizinprodukt als integralen Bestandteil enthält, wobei die EMA über ihre Combination Products Operational Group (COMBO) koordiniert. Die Compliance-Anforderungen verschärfen sich auch durch aktualisierte Normen: ISO 20417:2026 (vom Hersteller bereitgestellte Informationen), veröffentlicht im März 2026, und ISO 10993-6:2026 (lokale Wirkungen nach Implantation), veröffentlicht im April 2026, betreffen die Kennzeichnung und den Nachweis der Biokompatibilität von Implantaten für neurologische Implantate und verwandte Materialien.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Neurologiegeräte beginnt mit spezialisierten Vorprodukten (Polymere und Metalle in Implantatqualität, Seltenerdkomponenten für bestimmte implantierte Systeme, Halbleiter, Sensoren und Sterilverpackungen) und verläuft dann über Designkontrollen, Verifizierung/Validierung sowie regulierte Fertigung im Rahmen von an ISO 13485 ausgerichteten Qualitätsmanagementsystemen. Sterilisation und Endfreigabe folgen, und die Kanalausführung stützt sich auf klinische Schulungen und Verfahrensunterstützung in Krankenhäusern sowie im ambulanten Bereich. Neuro-Rehabilitation und Überwachung bringen zusätzliche Anforderungen mit sich, da softwaregestützte Dienstleistungen zunehmend Teil der Fernüberwachung und des längsschnittlichen Datenmanagements werden.

Compliance und Versorgungskontinuität sind wesentliche Engpassfaktoren. Die Governance von Kombinationsprodukten erhöht den Prozessaufwand, da Hersteller PMOA-gesteuerte FDA-Prüfpfade mit dualen Qualitätsanforderungen (Qualitätsmanagementsysteme für Medizinprodukte plus cGMP für Arzneimittel bei relevanten Kombinationen) in Einklang bringen müssen, und EU-MDR-Workflows können Kapazitäten Benannter Stellen für die Medizinprodukt-Bestandteile erfordern. Auf der Angebotsseite hat der Kostendruck durch Zollexposition und lange Vorlaufzeiten für Komponenten wie Halbleiter und Verpackungsmaterialien im Jahr 2025 das Interesse an widerstandsfähigeren Beschaffungsstrukturen erhöht, wobei Hersteller mit nennenswerter Produktion in den USA eine geringere Zollempfindlichkeit angeben als Wettbewerber, die auf importierte Komponenten angewiesen sind.

Wettbewerbslandschaft

Der Markt für neurologische Geräte bleibt mäßig fragmentiert, da die wichtigsten Akteure etwa die Hälfte des Gesamtumsatzes halten. Medtronic führt bei Neurostimulation und Schlaganfallintervention, gestärkt durch die erste FDA-Zulassung eines adaptiven Tiefenhirnstimulationssystems im Jahr 2025. Strykers Übernahme von Inari Medical für USD 4,9 Milliarden stärkt sein Kontinuum vaskulärer Geräte und fügt FlowTriever zu seiner Gerinnselentfernungssuite hinzu[2]Quelle: Stryker Investor Relations, "Stryker schließt Übernahme von Inari Medical ab," investors.stryker.com. Globus Medicals Kauf von Nevro für USD 250 Millionen liefert Skalierung in der Schmerztherapie und geschlossene IP (MedTech Dive).

Strategische Allianzen verbinden zunehmend Bildgebung, KI und Hardware. Philips kooperiert mit Nvidia, um neuronale Netzwerkbeschleuniger in BlueSeal-MRT-Scanner einzubetten, was die Scanzeit verkürzt und die Triagegenauigkeit verbessert (MedTech Dive). GE HealthCare treibt kopfspezifische MRT-Systeme mit asymmetrischen Gradientenspulen für 50 % höhere Neuroauflösung voran (GE HealthCare). Die Risikokapitalfinanzierung bleibt lebhaft: Neurotechnologie-Startups sicherten sich im Jahr 2024 USD 2,3 Milliarden in 129 Transaktionen, was das Investoreninteresse an Nischenbereichen in adaptiver Stimulation und Gehirn-Computer-Schnittstellen signalisiert (Neurotechnology).

Kleinere Unternehmen spezialisieren sich: Imperative Care konzentriert sich auf Zoom-Aspirationskatheter, Synchron treibt endovaskuläre Gehirn-Computer-Schnittstellen voran, und Cerenovus verfeinert die Geometrie von Aspirationskathetern. Um wettbewerbsfähig zu bleiben, erweitern etablierte Unternehmen Serviceschichten wie Fernprogrammierung und prädiktive Analysen und schaffen so gebundene Ökosysteme. Schutzrechtsportfolios, regulatorische Stärke und gesundheitsökonomische Validierung prägen gemeinsam dauerhaften Wettbewerbsvorteil in der sich entwickelnden Branche für neurologische Geräte.

Globale Marktführer für neurologische Geräte

Boston Scientific Corporation

Stryker Corporation

B. Braun Melsungen AG

Medtronic PLC

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Harmonisierung von Qualitätsmanagementsystemen und Verbesserungen bei der Rückverfolgbarkeit schaffen kurzfristige Freiräume für Anbieter, die den regulatorischen Aufwand für Neurologie-OEMs und Entwickler von Kombinationsprodukten verringern können. Die FDA Quality Management System Regulation (QMSR), die im Februar 2026 in Kraft tritt und Konzepte von ISO 13485:2016 einbezieht, drängt Hersteller dazu, Qualitätsprozesse bei Designkontrollen, Lieferanten und Rückmeldeschleifen nach der Marktzulassung zu modernisieren, was besonders für Closed-Loop-Neurostimulation, tragbare EEG-Systeme und andere datenreiche Systeme relevant ist. Parallel dazu veröffentlichte die FDA im Juni 2025 einen Leitlinienentwurf zu den Anforderungen an eindeutige Geräteidentifikatoren (UDI) für Kombinationsprodukte, wodurch die Anforderungen an Kennzeichnung, GUDID-Bereitschaft und durchgängige Rückverfolgbarkeit über alle Medizinprodukt-Bestandteile hinweg steigen.

Technologische Chancen konzentrieren sich dort, wo Geräteplattformen auf gezielte Wirkstofffreisetzung und Sensorik treffen. Arbeiten an stimuli-responsiven Nanoplattformen und anderen Strategien zur Überwindung der Blut-Hirn-Schranke unterstützen eine Pipeline neurologischer Arzneimittel-Medizinprodukt-Kombinationen, die physikalische Reize (magnetische, elektrische, ultraschall- oder lichtbasierte Modalitäten) mit lokalisierten Freisetzungskonzepten verbinden. Dies passt zum Schwerpunkt des Berichts auf prädiktive Versorgungsmodelle und Closed-Loop-Therapien und erhöht den Bedarf an Partnerschaften zwischen Materialwissenschaft, Sensor- und Implantatherstellung sowie regulierter Softwareinfrastruktur für längsschnittliche Überwachung und Therapietitration.

Aktuelle Branchenentwicklungen

- März 2026: Medtronic erhielt die FDA-510(k)-Zulassung für das chirurgische System Stealth AXiS für kraniale und HNO-Eingriffe. Die Zulassung stärkt Medtronics Werkzeugset für kraniale Navigation und Stereotaxie und unterstützt die Standardisierung von Verfahren sowie die Workflow-Integration in neurochirurgischen Sälen.

- Februar 2025: Medtronic erhielt die Zulassung der US-FDA für sein System zur tiefen Hirnstimulation BrainSense Adaptive für Menschen mit Parkinson-Krankheit. Dieser regulatorische Meilenstein bringt sensorgestützte, therapieanpassende DBS voran und stärkt die Wettbewerbsdifferenzierung im Bereich implantierbarer Neuromodulation.

- November 2024: GE HealthCare erhielt die FDA-510(k)-Zulassung für das ausschließlich für den Kopf bestimmte MRT-System SIGNA MAGNUS mit hoher Gradientenleistung. Die Zulassung erweitert den Zugang zu spezialisierten Neuroimaging-Plattformen, die den diagnostischen Durchsatz und die Triage in neurologisch geprägten Versorgungspfaden verbessern können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Neurologiegeräte Umsätze mit neuen, fertigen Medizinprodukten, die zur Vorbeugung, Diagnose, Überwachung oder Behandlung von Erkrankungen des zentralen und peripheren Nervensystems in klinischen Versorgungseinrichtungen eingesetzt werden.

Umfangsausschlüsse: Wir schließen Einweg-Verbrauchsmaterialien, Bildgebungsreagenzien und reine Softwareanalytik aus, die nicht als Teil eines Neurologiegeräte-Systems verkauft werden.

Übersicht der Segmentierung

- Nach Gerätetyp

- Neurostimulationsgeräte

- Interventionelle Neurologie-Geräte

- Neurochirurgie-Geräte

- Liquormanagementgeräte

- Neurodiagnostische Geräte und Überwachungsgeräte

- Neurorehabilitationsgeräte und Wearables

- Nach Anwendung

- Schlaganfallmanagement

- Chronische Schmerzen und Bewegungsstörungen

- Epilepsie

- Neurodegenerative Erkrankungen

- Traumatische Hirn- und Wirbelsäulenverletzungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Neurologiekliniken

- Häusliche Pflegeeinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Leitplanken für das Modell festzulegen und Trends zu verankern, die im Jahresvergleich überprüft werden können. Wir haben uns hauptsächlich auf öffentliche Quellen wie die Weltgesundheitsorganisation, OECD-Gesundheitsstatistiken, die US-CDC, die Gerätedatenbanken und Sicherheitsmitteilungen der US-FDA sowie die in PubMed indexierte klinische Literatur des US-NIH für den Verfahrens- und Krankheitskontext gestützt.

Um klinische Signale in Marktlogik zu übersetzen, haben wir uns auch auf Geschäftsberichte und Investorenpräsentationen börsennotierter Medizintechnikunternehmen, Veröffentlichungen von Krankenhäusern und Kostenträgern zur Akzeptanz sowie auf seriöse Presseberichte über Produkteinführungen und Rückrufe gestützt. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patente sowie Prüfungen auf Sendungsebene für Import oder Export genutzt, die dabei halfen zu validieren, ob sich Mengen und Preise richtungsmäßig im Einklang mit dem Modell bewegten. Diese Sekundärforschungsquellen sind beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der Geräteumfanggrenzen, der typischen Preisentwicklung und des Tempos der Akzeptanz in wichtigen neurologischen Versorgungspfaden. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern, Klinikern sowie Beschaffungs- oder Biomedizintechnik-Kontakten, und die Beiträge wurden über APAC, EMEA und Amerika ausgewogen berücksichtigt, damit regionale Erstattungs- und Verfahrensrealitäten abgebildet wurden.

Verteilung der Befragten der primären Feldforschung

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | APAC: 45% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 35% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 52% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down- und Bottom-up-Ansatzes. Wir nutzten zunächst epidemiologische und verfahrensbezogene Indikatoren, um den Nachfragepool zu rekonstruieren, und validierten die Ergebnisse anschließend mithilfe selektiver Näherungswerte von Anbietern und Vertriebskanälen. In der Praxis gehen wir von den behandelten Patienten- und Verfahrensvolumina nach den wichtigsten neurologischen Indikationen und Eingriffen aus, wenden Durchdringungsraten und Austauschzyklen für Geräte an und übersetzen dies dann anhand typischer ASP-Bandbreiten je Geräteklasse in Werte.

Zu den Faktoren, die das Modell prägten, zählten neurochirurgische und interventionelle Verfahrensvolumina, Austauschzyklen für Implantate und Kapitalausrüstung, das Wachstum der installierten Basis von Stimulationssystemen, die Richtung der Erstattung oder Kostenübernahme in großen Ländern sowie der Rhythmus neuer Produktzulassungen, die die Akzeptanz verändern können. Wo Bottom-up-Prüfungen unvollständig waren, wurden Lücken durch regionale Proxy-Verhältnisse (z. B. Verfahren je Neurologe oder je Krankenhausbett) geschlossen und anschließend nach Expertenfeedback angepasst.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit Akzeptanz und Preisgestaltung um praktische Treiber wie alternde Demografie, Schlaganfallbelastung, Erholung bei elektiven Operationen und Investitionszyklen der Krankenhäuser flexibel angepasst werden konnten. Die endgültigen Wachstumspfade wurden anhand der Erwartungen der Befragten hinsichtlich der Verfahrensausweitung und der Beschaffungsbudgets stresstestet und dann konsistent über Regionen und Gerätegruppen hinweg angewendet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation unabhängiger Signale validiert und anschließend auf ungewöhnliche Sprünge überprüft, die nicht mit bekannten klinischen oder Beschaffungsmustern übereinstimmten. Wir führen außerdem Abweichungsprüfungen über Regionen und Geräteklassen hinweg durch, und jeder Ausreißer löst eine zweite Überprüfung sowie eine erneute Kontaktaufnahme mit ausgewählten Befragten aus, wenn Annahmen überzogen erscheinen.

Vor der endgültigen Freigabe durchlaufen Modell und Narrativ eine mehrstufige Analystenprüfung, damit Definitionen, Einheiten und Währungsbehandlung konsistent bleiben. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn wesentliche Ereignisse eintreten, wie größere Rückrufe, Politikänderungen oder große akquisitionsgetriebene Portfolioverschiebungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste Sicht erhalten.

Marktgröße des globalen Neurologiegeräte-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Neurologiegeräte können weit voneinander abweichen, da jede Quelle die Abgrenzung unterschiedlich zieht und auch ein unterschiedliches Timing für das Basisjahr und die Währungsumrechnung wählt. Unterschiede zeigen sich auch, wenn sich ein Modell stärker auf Umsatzberichterstattung stützt, während ein anderes stärker auf der Logik behandelter Patienten und Verfahrensvolumina beruht.

Durch die Verfolgung der Einbeziehung von Geräteklassen, die Überprüfung von Signalen zu behandelten Verfahren und die Aktualisierung des Zeitpunkts der Währungsumrechnung hält Mordor Intelligence die Schätzung an neue, fertige Umsätze mit Neurologieausrüstung gebunden und vermeidet eine Aufblähung der Gesamtsummen durch Verbrauchsmaterialien oder reine Softwareanalytik. Zudem gehen manche Quellen von einer schnelleren ASP-Expansion oder einer höheren Durchdringung bei Implantaten in früheren Jahren aus, was den Ausgangspunkt anheben kann, selbst wenn der langfristige Trend ähnlich ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,82 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 12,83 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Wachstumsfenster, und der Umfangsfokus scheint stärker auf ausgewählte therapeutische und interventionelle Geräteklassen konzentriert zu sein, was den Gesamtwert im Vergleich zu einem breiteren Neurologiegeräte-Sortiment verringern kann. |

| Branchenverlag B | 15,69 Mrd. USD (2024) | Geht von einer Basis im Jahr 2024 aus und wendet höhere langfristige Wachstumsannahmen an, wobei die Abgrenzung zwischen Geräten und angrenzenden Verbrauchsmaterialien oder Überwachungs-Zusatzprodukten nicht immer explizit gemacht wird, was den einbezogenen Umsatzpool verschieben kann. |

Insgesamt lässt sich die Streuung hauptsächlich durch die Wahl des Basisjahres und die Frage erklären, was innerhalb von Neurologiegeräten gezählt wird im Vergleich zu angrenzenden Posten rund um Verfahren. Unser Ansatz hält die Abgrenzungsregeln klar, verknüpft die Gesamtsummen mit Verfahrens- und Akzeptanzvariablen und macht die Schritte wiederholbar, wenn der Markt aktualisiert wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für neurologische Geräte?

Die Größe des globalen Marktes für neurologische Geräte soll im Jahr 2026 USD 15,82 Milliarden erreichen und mit einer CAGR von 4,80 % auf USD 20,02 Milliarden bis 2031 wachsen.

Wie groß ist der aktuelle globale Markt für neurologische Geräte?

Im Jahr 2026 soll die Größe des globalen Marktes für neurologische Geräte USD 15,82 Milliarden erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für neurologische Geräte?

Boston Scientific Corporation, Stryker Corporation, B. Braun Melsungen AG, Medtronic PLC und Abbott Laboratories sind die wichtigsten Unternehmen, die im globalen Markt für neurologische Geräte tätig sind.

Welche Region wächst am schnellsten im globalen Markt für neurologische Geräte?

Asien-Pazifik soll über den Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am globalen Markt für neurologische Geräte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im globalen Markt für neurologische Geräte.

Welche Jahre deckt dieser globale Markt für neurologische Geräte ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des globalen Marktes für neurologische Geräte auf USD 15,82 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des globalen Marktes für neurologische Geräte für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des globalen Marktes für neurologische Geräte für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: