Größe und Marktanteil des Marktes für elektrische Stimulationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

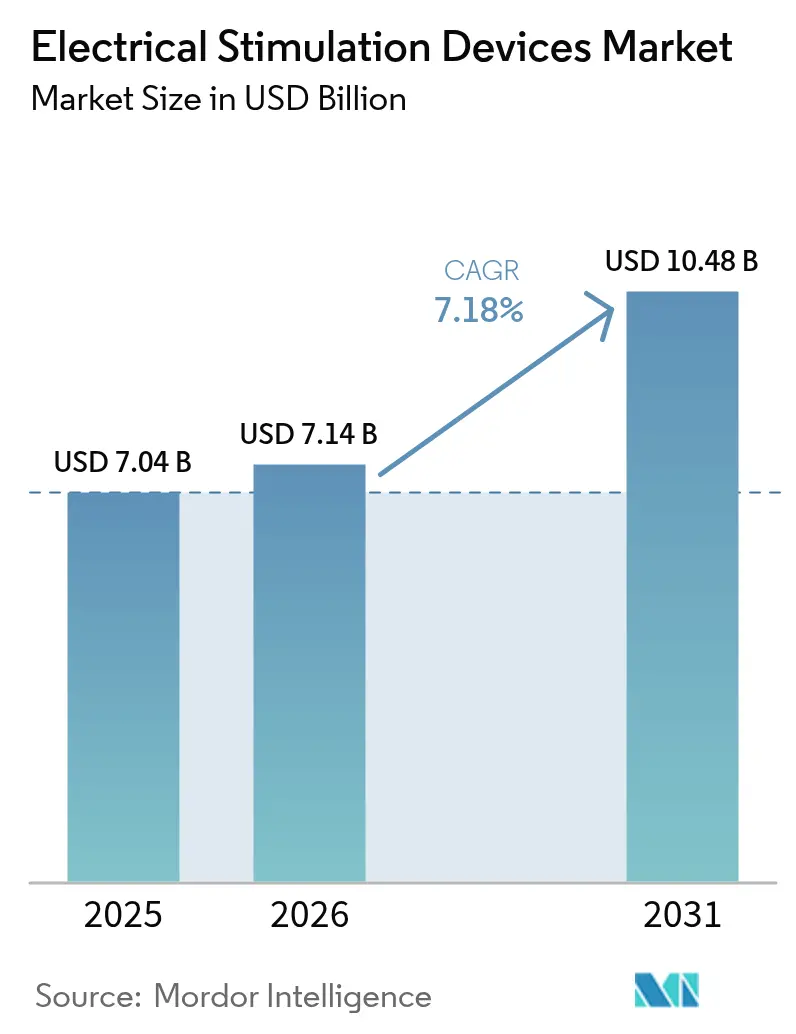

| Marktgröße (2026) | 7.14 Milliarden US-Dollar |

| Marktgröße (2031) | 10.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Stimulationsgeräte von Mordor Intelligence

Die Größe des Marktes für elektrische Stimulationsgeräte wird voraussichtlich von 7,04 Milliarden USD im Jahr 2025 und 7,14 Milliarden USD im Jahr 2026 auf 10,48 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 7,18 % verzeichnen.

Die Nachfrage verlagert sich hin zu geschlossenen, adaptiven Neurostimulationssystemen, die die Therapie in Echtzeit feinjustieren und die Belastung durch Versuch und Irrtum verringern, mit der Kliniker bei Erstgenerations-Systemen mit offenem Regelkreis konfrontiert sind. Abbotts Infinity-DBS-Plattform mit direktionalen Elektroden, die 2024 zugelassen wurde, ermöglicht es Chirurgen, den Strom von empfindlichen Hirnregionen wegzulenken und die Programmierzeit um zwei Drittel zu reduzieren. Parallel dazu erweiterten die Centers for Medicare & Medicaid Services ihre nationale Deckungsbestimmung, um hochfrequente und Burst-Rückenmarkstimulation zu erstatten, wodurch Verzögerungen durch Vorabgenehmigungen für Patienten mit chronischen Schmerzen entfallen.[1]Centers for Medicare & Medicaid Services, "Nationale Deckungsbestimmung für Rückenmarkstimulation," Centers for Medicare & Medicaid Services, cms.govGerätehersteller nutzen diesen politischen Schwung für einen breiteren Zugang, insbesondere da Kostenträger die Neurostimulationsdeckung mit reduzierten Opioidverschreibungen und kürzeren Krankenhausaufenthalten verknüpfen. Hersteller sehen auch eine adressierbare Chance in ästhetischen Anwendungen wie Muskelstraffung, bei denen die US-amerikanische Behörde für Lebens- und Arzneimittel nicht-invasive Körperformungsplattformen zugelassen hat, die elektrische Myostimulation mit Hochfrequenzerwärmung kombinieren.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Medizinprodukte," Behörde für Lebens- und Arzneimittel, fda.gov

Wichtigste Erkenntnisse des Berichts

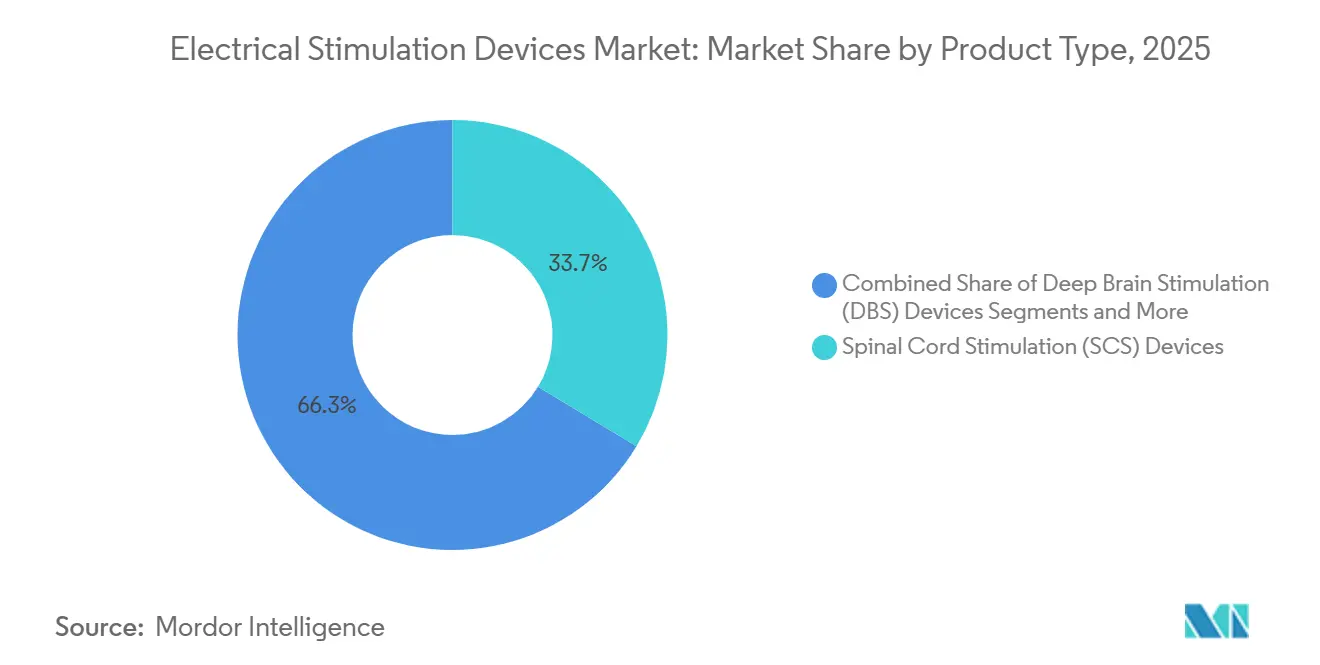

- Nach Produktkategorie hielten Rückenmarkstimulationsgeräte im Jahr 2025 einen Umsatzanteil von 33,66 %, während Tiefenhirnstimulationsgeräte bis 2031 mit einem CAGR von 9,45 % das stärkste Wachstum unter allen Produkten verzeichnen sollen.

- Nach Anwendung entfielen 44,23 % des Umsatzes 2025 auf das Schmerzmanagement; ästhetische und kosmetologische Anwendungen sind bis 2031 für einen CAGR von 11,38 % positioniert und übertreffen damit alle anderen Therapiebereiche.

- Nach Endnutzer erwirtschafteten Krankenhäuser und Kliniken 49,55 % des Umsatzes 2025, doch häusliche Pflegeumgebungen werden voraussichtlich bis 2031 einen CAGR von 10,33 % verzeichnen, da Kostenträger tragbare TENS-Geräte für den Heimgebrauch erstatten.

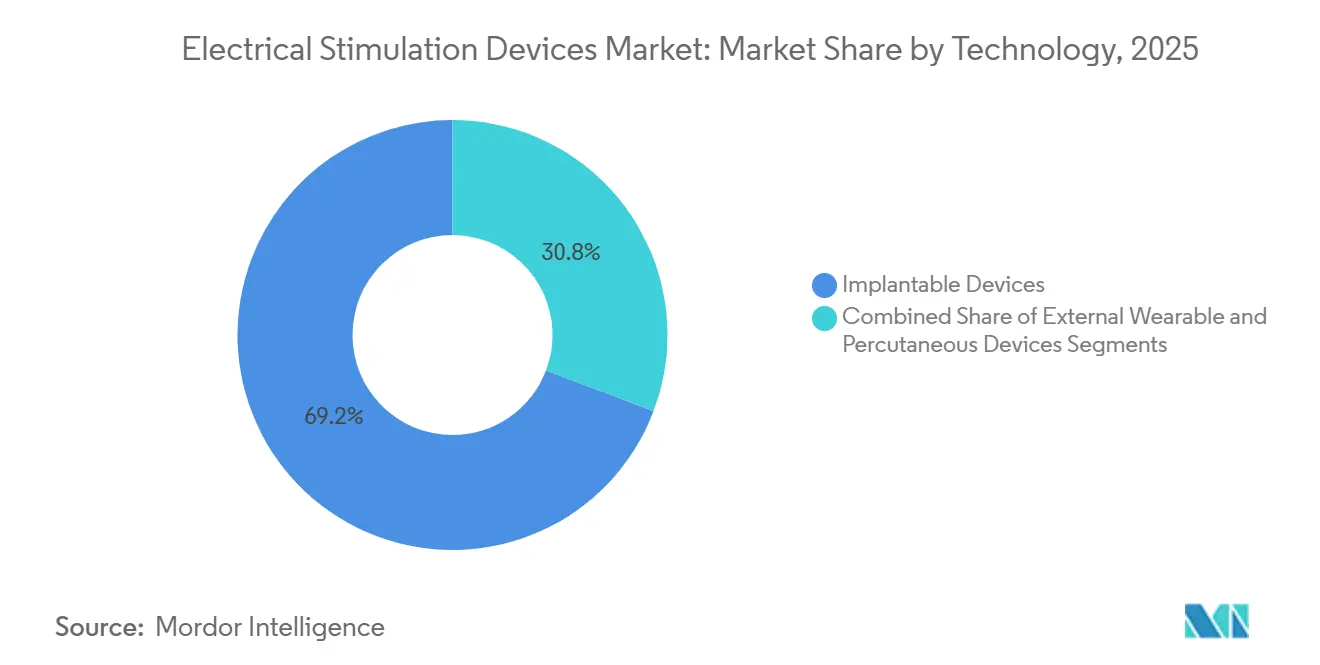

- Nach Technologie entfielen 69,24 % des Technologieumsatzes 2025 auf implantierbare Plattformen; perkutane Geräte sollen mit 9,62 % wachsen, da ambulante Operationszentren kürzere Eingriffe unter Lokalanästhesie bevorzugen.

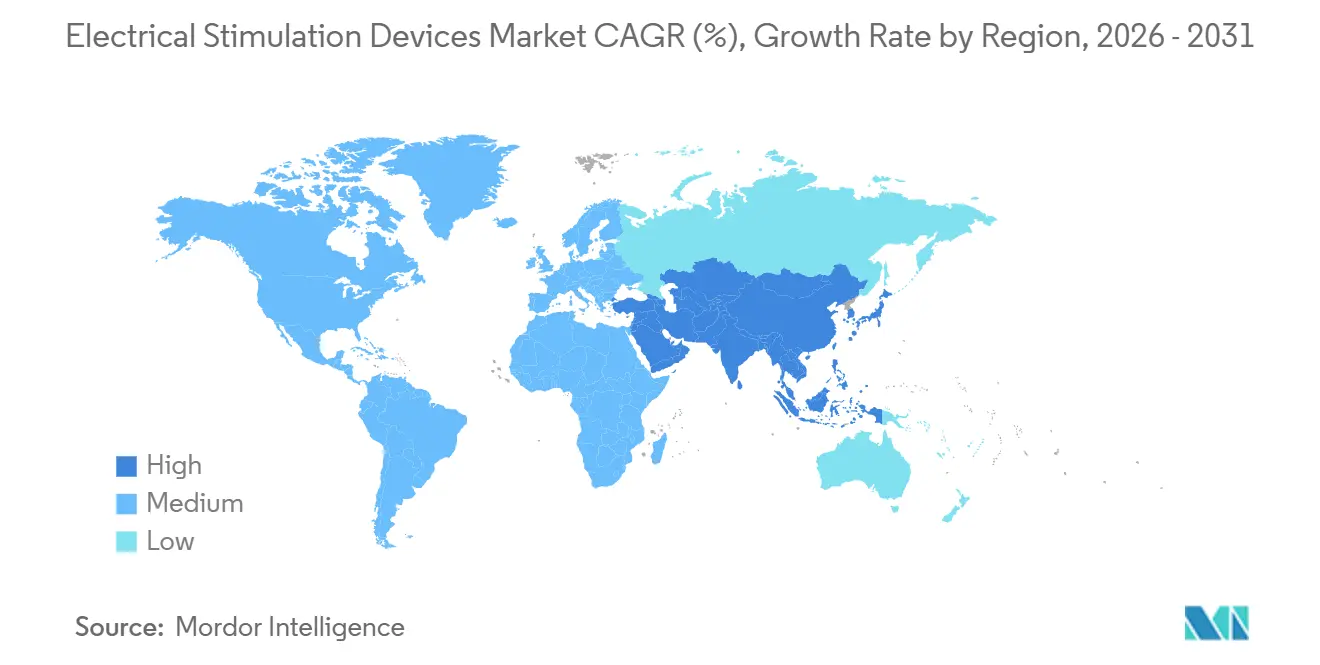

- Nach Geografie entfielen 39,34 % des Umsatzes 2025 auf Nordamerika, doch der asiatisch-pazifische Raum wird das Wachstum mit einem CAGR von 9,05 % bis 2031 anführen, begünstigt durch beschleunigte Zulassungen in Japan und China.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektrische Stimulationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Schmerzen und Muskel-Skelett-Erkrankungen | +1.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung mit neurologischen Erkrankungen | +1.0% | Global, asiatisch-pazifischer Raum altert schneller als andere Regionen | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz minimal-invasiver Neurostimulationstherapien | +1.3% | Nordamerika und EU, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattung für Neurostimulationsimplantate | +1.1% | Nordamerika, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Integration geschlossener adaptiver Stimulationsalgorithmen | +1.5% | Frühe Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anstieg von Tele-Rehabilitationsprogrammen mit häuslichen Stimulationsgeräten | +0.9% | Global, wo digitale Gesundheitsinfrastruktur vorhanden ist | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Schmerzen und Muskel-Skelett-Erkrankungen

Chronische Schmerzen betreffen weltweit ein Fünftel der Erwachsenen, wobei Muskel-Skelett-Erkrankungen laut den 2024 veröffentlichten Krankheitslastmetriken der Weltgesundheitsorganisation die führende Ursache für Behinderungen darstellen. Elektrische Stimulation bietet eine medikamentenfreie Alternative, die Opioidabhängigkeit und gastrointestinale Nebenwirkungen nicht-steroidaler Antirheumatika umgeht. Das US-amerikanische Ministerium für Veteranenangelegenheiten nahm TENS-Geräte 2025 in sein Arzneimittelverzeichnis auf, mit dem Ziel, 1,2 Millionen in Schmerzmanagementprogrammen eingeschriebene Veteranen zu versorgen und die Abhängigkeit von kontrollierten Substanzen zu verringern.[3]US-amerikanisches Ministerium für Veteranenangelegenheiten, "Programme zur Behandlung chronischer Schmerzen," Ministerium für Veteranenangelegenheiten, va.gov Arbeitgeber integrieren TENS-Geräte in Wellness-Programme, da Rückenschmerzen US-amerikanische Unternehmen jährlich mehr als 100 Milliarden USD an Produktivitätsverlusten kosten. Die Rückenmarkstimulation tritt nun innerhalb von sechs Monaten nach erfolgloser konservativer Behandlung in den Behandlungspfad ein – eine Protokolländerung, die den anspruchsberechtigten Pool vergrößert und eine zentrale Sensibilisierung verhindert, die langfristige Ergebnisse verschlechtert.

Wachsende geriatrische Bevölkerung mit neurologischen Erkrankungen

Prognosen der Vereinten Nationen zeigen, dass die Zahl der Menschen ab 65 Jahren bis 2050 auf 1,6 Milliarden ansteigen wird, wobei sich die Parkinson-Prävalenz auf 12,9 Millionen verdoppeln wird. Tiefenhirnstimulation ist der Goldstandard, wenn Levodopa versagt, doch nur 15 % der qualifizierten Patienten unterziehen sich einer Operation. Abbotts direktionale Elektrodentechnologie, die 2024 zugelassen wurde, verkürzt Programmiersitzungen von 90 Minuten auf unter 30 Minuten und erleichtert die Arbeitsbelastung in Bewegungsstörungskliniken. Japan subventioniert die Tiefenhirnstimulation über seine Langzeitpflegeversicherung und übernimmt bis zu 70 % der Geräte- und Operationskosten für berechtigte Parkinson-Patienten. Die Vagusnerv-Stimulation bei arzneimittelresistenter Epilepsie gewinnt bei älteren Erwachsenen an Bedeutung, wobei LivaNovAs SenTiva-System die Ausgabe automatisch auf Basis der Herzratenvariabilität anpasst und die Therapietreue bei Nutzern verbessert, die mit der manuellen Programmierung Schwierigkeiten haben.

Zunehmende Akzeptanz minimal-invasiver Neurostimulationstherapien

Die perkutane Elektrodenplatzierung unter Lokalanästhesie verkürzt Eingriffe auf 45 Minuten – die Hälfte der Zeit einer offenen Laminektomie für Plattenelektroden. Nevros HFX-iQ-Plattform kombiniert perkutane Elektroden mit künstlicher Intelligenz, die Parameter automatisch programmiert, indem sie Schmerzwerte und Aktivitätsdaten eines Handgelenkssensors interpretiert. Ambulante Operationszentren bevorzugen diese Ansätze, da sie Vollnarkose vermeiden, eine Entlassung am selben Tag ermöglichen und die Einrichtungskosten um 40 % senken. Das „Test-vor-Implantation”-Modell, bei dem Patienten eine Woche lang eine temporäre perkutane Elektrode testen, weist eine Konversionsrate von 85 % zu dauerhaften Implantaten auf und senkt das finanzielle Risiko der Kostenträger. Regulierungsbehörden akzeptieren nun Registerdaten, um die Zulassung von Wellenformen der nächsten Generation wie Burst- und differenziell-zielgemultiplexter Stimulation zu beschleunigen.

Günstige Erstattung für Neurostimulationsimplantate

Die Centers for Medicare & Medicaid Services haben 2024 die Anforderung einer psychologischen Beurteilung für hochfrequente Rückenmarkstimulation abgeschafft und damit Therapieverzögerungen um acht Wochen verkürzt. Private US-amerikanische Versicherer übernahmen die Änderung schnell, während der Gemeinsame Bundesausschuss in Deutschland 2025 die Tiefenhirnstimulation bei therapieresistenter Depression in seine erstattungsfähigen Leistungen aufnahm. Die französische Gesundheitsbehörde erweiterte die Deckung der sakralen Neuromodulation auf Stuhlinkontinenz, vergrößerte die anspruchsberechtigte Patientengruppe um 30 % und förderte frühere Überweisungen im Krankheitsverlauf. Der asiatisch-pazifische Raum bleibt uneinheitlich: Südkorea übernimmt 80 % der Kosten für Rückenmarkstimulation, begrenzt die Erstattung jedoch auf 20 Millionen KRW (15.000 USD), sodass Patienten für Premium-Aufladesysteme zuzahlen müssen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für implantierbare Stimulationsgeräte | -0.8% | Global, am stärksten in Märkten ohne universelle Deckung | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Zulassungsverfahren | -0.6% | Global, insbesondere EU und USA | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Akkulaufzeit, die die Therapietreue bei der Heimanwendung einschränken | -0.5% | Global, höher wo Nachsorge selten ist | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen bei drahtlosen Neurostimulationsgeräten | -0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für implantierbare Stimulationsgeräte

Eine Rückenmarkstimulationsbehandlung kostet 30.000–50.000 USD und übersteigt damit die jährlichen Pro-Kopf-Gesundheitsausgaben in den meisten Ländern mit mittlerem Einkommen. Aufladbare Systeme kosten zusätzlich 5.000–8.000 USD, verlängern jedoch die Lebensdauer auf 15 Jahre – eine Wertgleichung, über die kostenorientierte Kostenträger diskutieren. Indiens Ayushman-Bharat-Programm deckt Herzschrittmacher, aber keine Neurostimulation ab, sodass Patienten selbst zahlen oder auf gemeinnützige Implantate angewiesen sind, die jährlich weniger als 500 Eingriffe umfassen. Europäische Pilotprojekte knüpfen die Erstattung nun an Ergebnisse – Geräte werden nur erstattet, wenn der Schmerz nach 12 Monaten um 50 % sinkt – und verlagern das finanzielle Risiko auf die Hersteller. Leasingmodelle bleiben selten, da viele Rechtssysteme den Besitz implantierter Hardware durch Dritte verbieten und damit Innovationen bei Zahlungsmodellen hemmen.

Strenge regulatorische Zulassungsverfahren

Die US-amerikanische Behörde für Lebens- und Arzneimittel verlangt für die Marktzulassung mindestens eine 12-monatige Zulassungsstudie, was Zeitpläne auf 30 Monate und Kosten auf 40 Millionen USD treibt – eine Hürde, die Start-ups abschreckt. Die europäische Medizinprodukteverordnung, die 2024 in Kraft trat, zwingt Bestandsprodukte dazu, klinische Nachweise nachzureichen oder den Markt zu verlassen. Japan führte 2025 einen bedingten Zulassungsweg ein, der auf Basis früher Daten einen dreijährigen vorläufigen Zugang gewährt, während Bestätigungsstudien laufen. China beschleunigte 2024 ein Dutzend Neurostimulatoren, doch inländische Datenanforderungen verlängern Einreichungen weiterhin auf zwei Jahre. Globale Harmonisierungsbemühungen existieren, doch unterschiedliche Standpunkte zu Cybersicherheit und elektromagnetischer Verträglichkeit fragmentieren die Zulassungslandschaft weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Implantierbare Neuromodulation treibt Premium-Umsätze

Tiefenhirnstimulationsgeräte werden bis 2031 voraussichtlich einen CAGR von 9,45 % verzeichnen, da regulatorische Zulassungen auf Depression und Zwangsstörungen ausgeweitet werden. Rückenmarkstimulationsgeräte machten 2025 33,66 % des Umsatzes aus, dank Nevros 10-kHz-Plattform und Boston Scientifics WaveWriter Alpha mit unabhängiger Stromsteuerung. Rezeptfreie transkutane Geräte, wie Omrons 2025 eingeführtes smartphone-verbundenes TENS-Gerät, erweitern die Reichweite bei Verbrauchern. Neuromuskuläre Systeme gewinnen in der Sportmedizin an Bedeutung, während funktionelle elektrische Stimulation bei Fußheberschwäche Schlaganfallpatienten hilft, die Gehgeschwindigkeit wiederherzustellen. Beckenbodenstimulatoren behandeln Inkontinenz, wobei Axonics' aufladbares F15 innerhalb von 18 Monaten nach seiner Markteinführung 2024 einen Marktanteil von 25 % auf dem US-amerikanischen Markt erlangte. Vagusnervstimulatoren bleiben eine Nische, sind aber für refraktäre Epilepsie unverzichtbar.

Regulatorische Hürden unterscheiden sich erheblich: Transkutane Geräte durchlaufen den FDA-510(k)-Weg, während Rückenmark- und Tiefenhirnsysteme kostspielige Marktzulassungsverfahren durchlaufen. Die durchschnittlichen Verkaufspreise reichen von 15.000–25.000 USD für Implantate bis zu 200–500 USD für externe Wearables und schaffen eine Hantelstruktur bei den Umsätzen. Hybridansätze, bei denen Patienten externe Elektroden testen können, bevor sie sich für eine Operation entscheiden, zielen darauf ab, die Explantationsrate von 10–15 % aufgrund unzureichender Schmerzlinderung zu senken.

Nach Anwendung: Ästhetiksegment stört traditionellen Schmerzfokus

Das Schmerzmanagement lieferte 44,23 % des Umsatzes 2025, doch ästhetische und kosmetologische Indikationen sind bis 2031 für einen CAGR von 11,38 % vorgesehen. BTLs Emsculpt Neo, das 2024 zugelassen wurde, kombiniert hochintensive elektromagnetische Stimulation mit Hochfrequenzerwärmung, um über vier Sitzungen 25 % Muskelzuwachs und 30 % Fettabbau zu erzielen, und befeuert eine 500-Millionen-USD-Nische für Selbstzahler in den USA. Neurologische Erkrankungen – Parkinson, essentieller Tremor, Epilepsie, Depression – sind auf implantierbare Geräte für eine dauerhafte Symptomkontrolle angewiesen. Muskel-Skelett-Therapie nutzt TENS und neuromuskuläre Stimulation während der Rehabilitation, während sakrale Neuromodulation mit Axonics' aufladbarem System auf Stuhlinkontinenz ausgeweitet wird. Wundheilung setzt niedrigintensive Ströme ein, um den Verschluss diabetischer Geschwüre zu beschleunigen. Die Erstattung bleibt fragmentiert: Medicare unterstützt die Stimulation bei chronischen Schmerzen, schließt jedoch kosmetische Anwendungen aus, während europäische Kostenträger trotz FDA-Zulassung bei der Depressionsdeckung unterschiedliche Standpunkte vertreten. Hersteller reagieren mit Mehrindikationsplattformen, um Forschungs- und Entwicklungskosten zu verteilen und Erstattungsrisiken abzusichern.

Nach Technologie: Perkutane Geräte gewinnen durch chirurgische Einfachheit

Implantierbare Geräte erwirtschafteten 69,24 % des Technologieumsatzes 2025, gestützt durch Premiumpreise und Akkuaustausche. Perkutane Geräte sind auf dem Weg zu einem Wachstum von 9,62 %, bevorzugt von ambulanten Zentren, die kürzere Eingriffe unter Lokalanästhesie benötigen. Stimwaves leaderloses Freedom-8A entfernt die subkutane Tasche und reduziert damit Infektionsquellen erheblich. Tragbare TENS- und neuromuskuläre Gurte bedienen den Heimpflege- und Sportmarkt; die Therapietreue lässt jedoch nach, da 40 % der Nutzer die Therapie innerhalb von sechs Monaten aufgrund von Padreizungen und Einrichtungszeit aufgeben. Mit Sensoren ausgestattete Pads, die schlechte Haftung anzeigen, verlängern nun die Pad-Lebensdauer auf 20 Anwendungen und verbessern die Compliance.

Nach Endnutzer: Häusliche Pflege steigt durch Kostendruck der Kostenträger

Krankenhäuser und Kliniken hielten 49,55 % des Umsatzes 2025, angetrieben durch chirurgische Implantate. Die Akzeptanz in der häuslichen Pflege wird mit einem CAGR von 10,33 % prognostiziert, da Kostenträger tragbare TENS-Geräte für den Heimgebrauch erstatten, um Opioidverschreibungen und Wiederaufnahmen zu reduzieren. Die Centers for Medicare & Medicaid Services erstatten virtuelle Rehabilitationsbesuche, die häusliche Stimulationsgeräte integrieren, und sparen Medicare jährlich 15 Milliarden USD durch vermiedene Wiederaufnahmen. Ambulante Operationszentren führen nun 20 % der Rückenmarkstimulatorimplantationen durch, gegenüber 12 % im Jahr 2023, und profitieren von kürzeren Narkosezeiten und niedrigeren Einrichtungsgebühren. Die Sportmedizin setzt neuromuskuläre Stimulation für eine schnellere Muskelregeneration ein, während Forschungsinstitute investigative Plattformen einsetzen, die durch acht NIH-Studien im Jahr 2025 finanziert werden.

Geografische Analyse

Nordamerika erfasste 39,34 % des Umsatzes 2025, angetrieben durch Medicare-Deckung und ein dichtes interventionelles Schmerznetzwerk, das jährlich mehr als 50.000 Rückenmarkstimulationen durchführt. Die Centers for Medicare & Medicaid Services erweiterten 2024 die Erstattung auf hochfrequente Wellenformen und beseitigten Verzögerungen durch psychologische Beurteilungen. Kanada finanziert Tiefenhirnstimulation, aber keine Rückenmarkstimulation bei nicht-krebsbedingten Schmerzen, sodass private Versicherungen Lücken schließen müssen. Mexikos öffentlicher Plan schließt Neurostimulation aus und begrenzt Implantate auf etwa 200 pro Jahr durch Wohltätigkeitsprogramme.

Europa, mit Deutschland, Frankreich und dem Vereinigten Königreich an der Spitze. Deutschland erstattet Tiefenhirnstimulation bei therapieresistenter Depression und zahlt 25.000 EUR (27.000 USD) für Geräte plus Operation. Die EU-Medizinprodukteverordnung zwingt Hersteller, klinische Daten für Bestandsprodukte nachzuweisen oder den Markt zu verlassen. Frankreich erweiterte die Deckung der sakralen Neuromodulation auf Stuhlinkontinenz und vergrößerte den Patientenpool um 30 %. Spanien und Italien hinken aufgrund regionaler Budgetobergrenzen hinterher, was zu 18-monatigen Wartelisten für Tiefenhirnstimulation führt.

Der asiatisch-pazifische Raum wird mit 9,05 % bis 2031 das schnellste Wachstum verzeichnen. Japans Arzneimittel- und Medizinproduktebehörde genehmigte 2025 aufladbare sakrale Neuromodulatoren und subventioniert Tiefenhirnstimulation für Parkinson im Rahmen der Langzeitpflegeversicherung. Chinas Schnellzulassungskanal benötigt aufgrund lokaler Datenanforderungen im Durchschnitt noch 24 Monate. Indiens nationale Versicherung schließt Neurostimulation aus und lässt jährliche Rückenmarkstimulatorimplantationen bei seiner 1,4 Milliarden Menschen umfassenden Bevölkerung unter 500 bleiben. Südkorea übernimmt 80 % der Kosten für Rückenmarkstimulation, begrenzt jedoch die Erstattung und zwingt Patienten, für Premium-Modelle selbst zu zahlen. Australiens Pharmaceutical Benefits Scheme übernimmt nun 75 % der Kosten für Axonics' sakralen Neuromodulator und fördert die Akzeptanz.

Golfstaaten importieren Geräte über Mitgefühlsnutzungskorridore und implantieren jährlich unter 100 Rückenmarkstimulationsgeräte. Südafrikas private Versicherer finanzieren Rückenmarkstimulation bei fehlgeschlagenem Rückenoperationssyndrom, doch öffentliche Krankenhäuser fehlen Budget und ausgebildetes Personal. Brasilien erstattet Tiefenhirnstimulation für Parkinson, schließt jedoch Rückenmarkstimulationsgeräte aus und fördert eine Privatsektor-Nische in São Paulo und Rio de Janeiro. Argentiniens Währungskontrollen und Einfuhrlizenzen verlängern Lieferzeiten um sechs Monate.

Wettbewerbslandschaft

Der Markt für elektrische Stimulationsgeräte ist mäßig konzentriert. Der Wettbewerb hängt von geschlossenen Algorithmen, aufladbarer Stromversorgung und Mehrindikationsportfolios ab. Medtronics Intellis sendet Akkuwarnungen an die Telefone der Pflegepersonen und bekämpft damit die 15%ige Rate unerwarteter Abschaltungen. Abbotts Infinity-DBS-System mit direktionalen Elektroden reduziert Programmierbesuche um zwei Drittel und entlastet Kliniken. Saluda Medical und Stimwave stören etablierte Anbieter mit akkufreien, leaderlosen Stimulatoren, die drahtlose Energie ernten und Tascheninfektionen beseitigen. Saludas Evoke-Gerät misst evozierte Potenziale in Echtzeit, um therapeutische Dosierung aufrechtzuerhalten und die Explantationsrate von 10–15 % zu senken. Im Zeitraum 2024–2025 wurden 47 US-Patente für Burst- und gemultiplexte Wellenformen sowie KI-gestützte Parametervorhersage erteilt. Die Entwurfsregeln der US-amerikanischen Behörde für Lebens- und Arzneimittel zur Cybersicherheit begünstigen größere Anbieter mit robustem Software-Engineering und erhöhen Compliance-Kosten, die kleinere Wettbewerber verdrängen könnten.

Marktführer im Bereich elektrische Stimulationsgeräte

Medtronic plc

Abbott

Boston Scientific Corporation

Nevro Corp.

LivaNova PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: WONTECH erhielt die inländische Zulassung für ELLESE, ein Laser-Elektrostimulations-Fusionssystem, das Energie über eine faseroptische Nadel abgibt, und markierte damit seinen Einstieg in die Schmerztherapie

- Januar 2026: Neurolief's Proliv™Rx wurde als erste ärztlich geleitete, häusliche Neuromodulationstherapie von der US-amerikanischen Behörde für Lebens- und Arzneimittel als Ergänzungstherapie bei schwerer depressiver Störung nach unzureichendem Medikamentenansprechen zugelassen

- Dezember 2025: Flow Neurosciences FL-100-Headset erhielt die FDA-Klasse-III-Zulassung als erstes nicht-invasives, häusliches Hirnstimulationsgerät zur Behandlung von Depressionen

Berichtsumfang des globalen Marktes für elektrische Stimulationsgeräte

Elektrische Stimulationsgeräte sind tragbare, batteriebetriebene medizinische Geräte, die niederspannungsbasierte elektrische Impulse über auf der Haut aufgebrachte Elektroden an Nerven oder Muskeln abgeben, um Schmerzmanagement, Rehabilitation und Muskelstärkung zu unterstützen.

Der Marktbericht für elektrische Stimulationsgeräte ist nach Produkttyp, Anwendung, Endnutzer, Technologie und Geografie segmentiert. Nach Produkttyp ist der Markt in NMES-, TENS-, FES-, SCS-, DBS-, VNS- und Beckenbodenstimulationsgeräte segmentiert. Nach Anwendung ist der Markt in Schmerzmanagement, Behandlung neurologischer Erkrankungen, Muskel-Skelett-Erkrankungen, Inkontinenz, Ästhetik und Wundheilung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Rehabilitationszentren, häusliche Pflege, Sportmedizin und Forschungsinstitute segmentiert. Nach Technologie ist der Markt in implantierbare, externe Wearable- und perkutane Geräte segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Neuromuskuläre Elektrostimulationsgeräte (NMES) |

| Transkutane elektrische Nervenstimulationsgeräte (TENS) |

| Funktionelle Elektrostimulationsgeräte (FES) |

| Rückenmarkstimulationsgeräte (SCS) |

| Tiefenhirnstimulationsgeräte (DBS) |

| Vagusnerv-Stimulationsgeräte (VNS) |

| Beckenboden-Elektrostimulationsgeräte |

| Schmerzmanagement |

| Behandlung neurologischer Erkrankungen |

| Muskel-Skelett-Erkrankungen |

| Inkontinenz und Beckenorganprolaps |

| Ästhetik und Kosmetologie |

| Wundheilung |

| Krankenhäuser und Kliniken |

| Rehabilitationszentren |

| Häusliche Pflegeumgebungen |

| Sportmedizin und Fitnesszentren |

| Forschungsinstitute |

| Implantierbare Geräte |

| Externe Wearable-Geräte |

| Perkutane Geräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Neuromuskuläre Elektrostimulationsgeräte (NMES) | |

| Transkutane elektrische Nervenstimulationsgeräte (TENS) | ||

| Funktionelle Elektrostimulationsgeräte (FES) | ||

| Rückenmarkstimulationsgeräte (SCS) | ||

| Tiefenhirnstimulationsgeräte (DBS) | ||

| Vagusnerv-Stimulationsgeräte (VNS) | ||

| Beckenboden-Elektrostimulationsgeräte | ||

| Nach Anwendung | Schmerzmanagement | |

| Behandlung neurologischer Erkrankungen | ||

| Muskel-Skelett-Erkrankungen | ||

| Inkontinenz und Beckenorganprolaps | ||

| Ästhetik und Kosmetologie | ||

| Wundheilung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Rehabilitationszentren | ||

| Häusliche Pflegeumgebungen | ||

| Sportmedizin und Fitnesszentren | ||

| Forschungsinstitute | ||

| Nach Technologie | Implantierbare Geräte | |

| Externe Wearable-Geräte | ||

| Perkutane Geräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektrische Stimulationsgeräte im Jahr 2026?

Der Markt wird im Jahr 2026 auf 7,14 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,48 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Tiefenhirnstimulationsgeräte sind bis 2031 für einen CAGR von 9,45 % positioniert, da die Indikationen auf Depression und Zwangsstörungen ausgeweitet werden.

Was treibt das Wachstum im asiatisch-pazifischen Raum an?

Beschleunigte Zulassungen in Japan und China sowie alternde Bevölkerungen treiben einen regionalen CAGR von 9,05 % voran.

Warum gewinnen perkutane Systeme Marktanteile?

Kürzere Eingriffe unter Lokalanästhesie und Konversionsraten von 85 % vom Test zur Implantation machen perkutane Elektroden für ambulante Zentren attraktiv.

Wie beeinflussen Kostenträger die Akzeptanz in der häuslichen Pflege?

Die Erstattung für tragbare TENS-Geräte für den Heimgebrauch und virtuelle Rehabilitationsbesuche treibt einen CAGR von 10,33 % im häuslichen Pflegesegment an.

Welches Hemmnis hat die größte negative Auswirkung auf das Wachstum?

Hohe Anschaffungskosten senken den CAGR um 0,8 %, insbesondere in Märkten ohne universelle Krankenversicherung.

Seite zuletzt aktualisiert am: