Marktgröße und Marktanteil des EV-Händlermarkts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

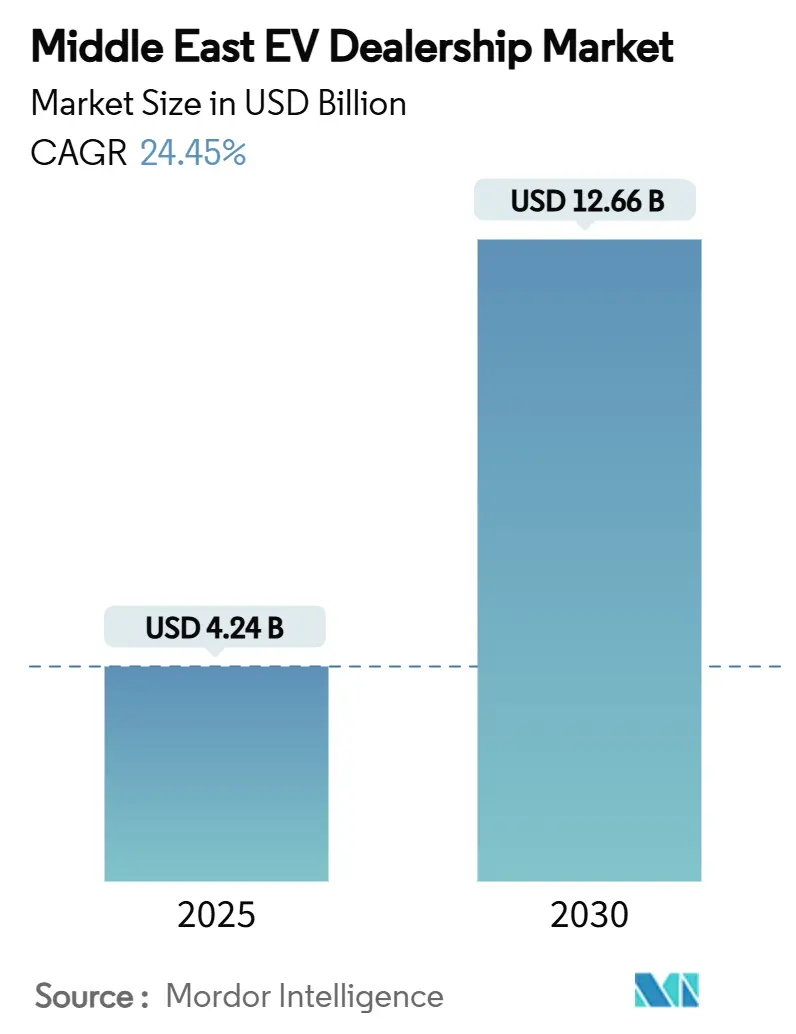

| Marktgröße (2025) | 4.24 Milliarden US-Dollar |

| Marktgröße (2030) | 12.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 24.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des EV-Händlermarkts im Nahen Osten von Mordor Intelligence

Die Marktgröße des EV-Händlermarkts im Nahen Osten wurde im Jahr 2025 auf 4,24 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 24,45 % auf 12,66 Milliarden USD anwachsen. Angetrieben durch staatliche Investitionsfonds, visionsorientierte Mandate und den raschen Ausbau von Ladenetzen befindet sich der EV-Händlermarkt im Nahen Osten in einem schnellen Übergang von der Pionierphase zur frühen Massenadoptionsphase. Staatliche Anreize stützen die Nachfragebasis, während gemeinsame OEM-Händler-Unternehmen die lokale Montagekapazität ausbauen und Lieferzeiten verkürzen. Digitale Vertriebskanäle wachsen schnell, doch physische Ausstellungsräume bleiben für Aufklärung und Kundendienst unverzichtbar. Fragmentierter Wettbewerb, verbunden mit einzigartigen klimatischen Herausforderungen, schafft Chancen für Händler, die hitzebeständige Batteriegarantien und integrierte Ladedienstleistungen anbieten können.

Wichtigste Erkenntnisse des Berichts

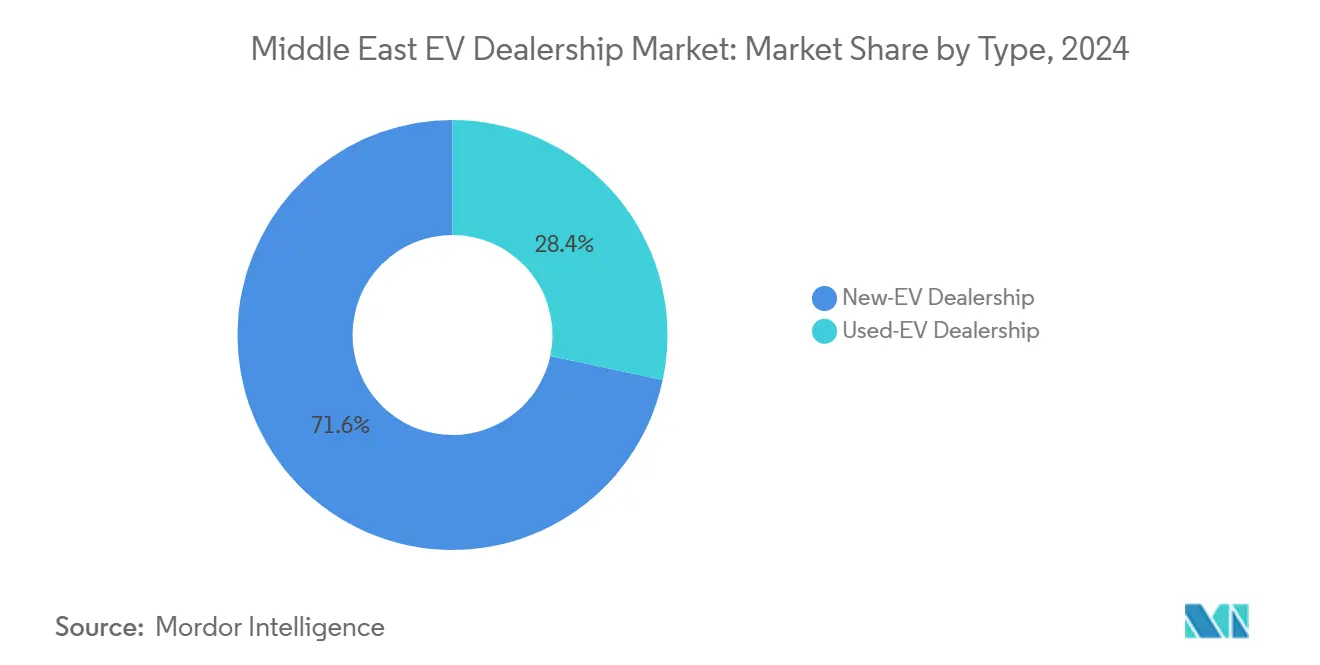

- Nach Typ führten Neuwagen-EV-Händler mit einem Marktanteil von 71,64 % am EV-Händlermarkt im Nahen Osten im Jahr 2024; Gebrauchtwagen-EV-Händler werden voraussichtlich bis 2030 mit einer CAGR von 29,44 % wachsen.

- Nach Händler kontrollierten Franchise-Netzwerke 66,52 % des Marktanteils am EV-Händlermarkt im Nahen Osten im Jahr 2024, während Nicht-Franchise-Plattformen bis 2030 mit einer CAGR von 33,36 % expandieren sollen.

- Nach Fahrzeugtyp entfielen 83,92 % der Marktgröße des EV-Händlermarkts im Nahen Osten im Jahr 2024 auf elektrische Personenkraftwagen; gewerbliche Elektrofahrzeuge wachsen zwischen 2025 und 2030 mit einer CAGR von 32,32 %.

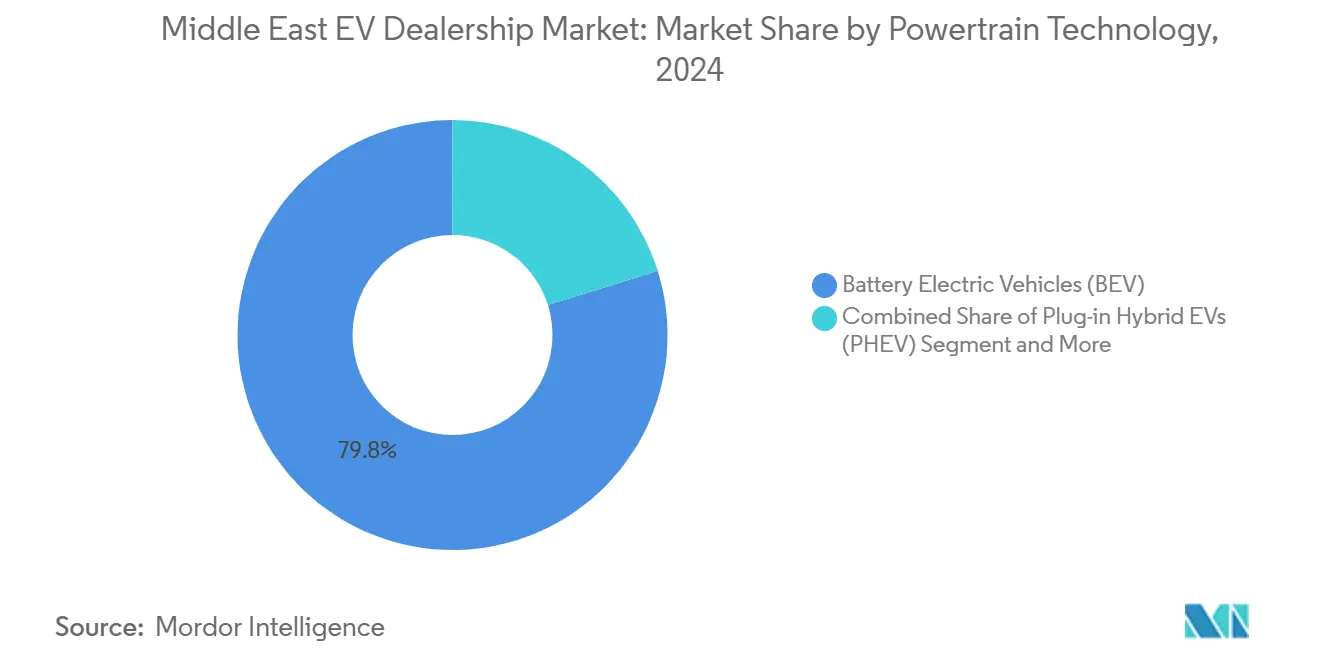

- Nach Antriebstechnologie hielten batterieelektrische Fahrzeuge (BEV) 79,83 % des Marktanteils am EV-Händlermarkt im Nahen Osten im Jahr 2024, während brennstoffzellenelektrische Fahrzeuge (FCEV) die höchste CAGR-Prognose von 40,66 % bis 2030 aufweisen sollen.

- Nach Vertriebskanal behielten stationäre Ausstellungsräume 77,78 % des Marktanteils am EV-Händlermarkt im Nahen Osten im Jahr 2024; Online-Plattformen wachsen bis 2030 mit einer CAGR von 33,36 %.

- Nach Land dominierte Saudi-Arabien mit einem Anteil von 47,08 % im Jahr 2024; die VAE werden voraussichtlich bis 2030 die schnellste CAGR von 35,45 % verzeichnen.

Trends und Erkenntnisse des EV-Händlermarkts im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-orientierte steuerliche Anreize | +5.2% | Saudi-Arabien, VAE, Katar, Ägypten | Langfristig (≥ 4 Jahre) |

| Investitionen in ultraschnelle Ladestationen | +3.8% | Saudi-Arabien, VAE, Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Gemeinschaftsunternehmen für lokale EV-Montage | +3.5% | Saudi-Arabien, VAE, Ägypten | Langfristig (≥ 4 Jahre) |

| Anstieg EV-freundlicher Flottenausschreibungen | +2.9% | VAE, Katar, Saudi-Arabien, Jordanien | Kurzfristig (≤ 2 Jahre) |

| Graumarktrisiko | +1.8% | VAE, Saudi-Arabien, Kuwait, Oman | Mittelfristig (2–4 Jahre) |

| Hitzebeständige Batteriegarantien | +1.3% | Saudi-Arabien, VAE, Katar, Kuwait, Bahrain, Oman | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche EV-orientierte steuerliche Anreize und visionsorientierte Mandate

Barrabatte in Ägypten und Jordaniens EV-Steuersätze schaffen strukturelle Nachfrageböden, die die Händlerumsatzströme stabilisieren[1]„Nationale Elektrofahrzeugpolitik,” Regierung der VAE, u.ae. Mandate wie Saudi-Arabiens Anforderung, dass 30 % der Fahrzeuge in Riad bis 2030 elektrisch sein müssen, zwingen Händler dazu, ihr Inventar auf emissionsfreie Modelle umzustellen. Langfristige politische Planungssicherheit im Rahmen der nationalen Elektrofahrzeugpolitik der VAE ermöglicht es Händlern, Investitionen in Ladebuchten und Technikerausbildung zu rechtfertigen. Katars Plan für umweltfreundlichen öffentlichen Nahverkehr bis 2030 erweitert die Möglichkeiten für staatliche Flottenaufträge. Dennoch können haushaltspolitische Engpässe zu Anreizkürzungen führen, die Volumenprognosen gefährden, wenn Händler zu stark von Subventionen abhängig bleiben.[2]„Saudi-Arabiens Automobilindustrie: Fortschritte auf dem Weg zu einem regionalen Zentrum”, Saudi-Presseagentur (SPA), spa.gov.sa

Rasche öffentlich-private Investitionen in ultraschnelle Ladekorridore

Saudi-Arabiens EVIQ-Programm zielt bis 2030 auf 5.000 Schnellladestationen ab, während die VAE 70.000 Ladepunkte planen, was die Reichweitenangst verringert und die Einzugsgebiete der Händler vergrößert[3]„EV Green Charger Initiative,” Behörde für Strom und Wasser in Dubai, dewa.gov.ae. Händler in der Nähe von Ladezentren profitieren von höherem Kundenaufkommen und können Ladeabonnements mit Fahrzeugverkäufen bündeln. Partnerschaften mit Versorgungsunternehmen ermöglichen es Händlern, Ladegebühreneinnahmen zu teilen und so das Einkommen über die reinen Fahrzeugmargen hinaus zu diversifizieren. Standardisierte Vorschriften in Abu Dhabi reduzieren die technische Komplexität für Händler, die Ladestationen einsetzen. Die Kapitalintensität der Infrastruktur begünstigt jedoch gut finanzierte Marktführer und könnte die Konsolidierung beschleunigen.

OEM-Händler-Gemeinschaftsunternehmen für lokale EV-Montage

OEM-Händler-Gemeinschaftsunternehmen montieren nun Elektrofahrzeuge lokal, stärken die Wettbewerbsvorteile der Händler und verringern die historische Abhängigkeit der Region von Importen. Lucids „Made in Saudi”-Zertifizierung und Ceers Vereinbarungen über lokale Wertschöpfungsanteile veranschaulichen, wie Gemeinschaftsunternehmen staatliche Beschaffungspräferenzen sichern und den Lagerumschlag beschleunigen. Die Nähe zur Montage ermöglicht es Händlern, GCC-klimaspezifische Anpassungen wie verbesserte Kühlsysteme anzubieten. Ägyptens Automobilstrategie signalisiert ähnliche lokalisierte Chancen. Der Kapitalbedarf könnte jedoch kleinere Betreiber ausschließen und ein zweigeteiltes Händlerökosystem schaffen.

Anstieg EV-freundlicher Flottenausschreibungen

EV-Händler profitieren von vorhersehbaren, hochvolumigen Einnahmequellen dank staatlicher Mandate zur Flottenelektrifizierung. Dubais Ziel der 30-prozentigen Elektrifizierung der Regierungsflotte und Katars Antrieb für umweltfreundlichen öffentlichen Nahverkehr generieren große, mehrjährige Verträge. Diese Vereinbarungen erzeugen wiederkehrende Service- und Ersatzteileinnahmen, die den Cashflow der Händler glätten. Die Elektrifizierung der letzten Meile vervielfacht die Nachfrage nach Nutzfahrzeugen. Flottenausschreibungen bringen jedoch geringere Stückmargen und lange Zahlungszyklen mit sich, was das Betriebskapitalmanagement der Händler herausfordert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spärliche Ladeinfrastruktur | -2.1% | Jordanien, Libanon, Ägypten, Türkei, Oman | Mittelfristig (2–4 Jahre) |

| Hohe EV-Preise im Vergleich zur Parität mit Verbrennungsfahrzeugen | -1.7% | Libanon, Jordanien, Ägypten, Türkei | Langfristig (≥ 4 Jahre) |

| Mangel an Technikern und Ersatzteilkenntnissen | -1.2% | Saudi-Arabien, VAE, Kuwait, Bahrain, Katar, Oman | Mittelfristig (2–4 Jahre) |

| Importbedingte Lieferzeitvariabilität | -0.9% | VAE, Saudi-Arabien, Katar, Kuwait, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Spärliche Ladeinfrastruktur in Sekundärstädten

Primäre Ballungsräume wie Amman und Kairo dominieren die Ladeinfrastrukturlandschaft und schränken EV-Händler geografisch ein. Infolgedessen stehen diese Händler vor Hürden bei der Expansion in Sekundärstädte. Das Fehlen von Infrastruktur in diesen sekundären Standorten mindert nicht nur das Verkaufspotenzial, sondern erschwert auch die Bemühungen, Kunden zu gewinnen. Verbraucher außerhalb der großen Zentren stehen vor Zugangshürden beim Service, was die Nachmarkteinnahmen der Händler begrenzt. Staatliche Nachrüstprogramme befinden sich noch in einem frühen Stadium, sodass Händler ihre Präsenz nicht effizient auf nationaler Ebene ausbauen können.

Hohe EV-Anfangspreise im Vergleich zur Parität mit Verbrennungsfahrzeugen

Höhere Listenpreise behindern die Akzeptanz bei preissensiblen Käufern in Ägypten und Jordanien. Begrenzte Batterieleasing- oder Gesamtbetriebskostenfinanzierungen veranlassen Käufer, den Anschaffungspreis zu priorisieren, bei dem Verbrennungsfahrzeuge günstiger bleiben. Uneinheitliche Zollregelungen verzerren die Segmentrentabilität in gewerblichen und privaten Kategorien und erschweren die Preisstrategien der Händler. Da die Batteriekosten nach 2027 auf Parität sinken, müssen Händler die Betriebskosteneinsparungen betonen, um die vorübergehende Erschwinglichkeitslücke zu überbrücken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Neuwagen-EV-Händlern bildet die Marktgrundlage

Neuwagen-EV-Händler hielten 2024 einen Marktanteil von 71,64 % am EV-Händlermarkt im Nahen Osten, was die frühe Adoptionsphase unterstreicht, in der Erstkäufer die Transaktionen dominieren. OEM-Unterstützungsprogramme, erweiterte Garantien und attraktive Finanzierungsangebote machen Neufahrzeuge zur Standardoption für wohlhabende städtische Verbraucher. Lucids lokale Montage in Saudi-Arabien verkürzt Lieferzyklen und ermöglicht es Händlern, GCC-spezifische Anpassungen anzubieten, die Vertrauen aufbauen. Die Lagertiefe in Flaggschiff-Ausstellungsräumen in Riad und Dubai verstärkt die Wahrnehmung, dass elektrische Mobilität nun Mainstream statt Nische ist. Diese Faktoren sichern gemeinsam die Rentabilität der Händler, auch wenn der Wettbewerbsdruck steigt.

Obwohl kleiner, wächst der Gebrauchtwagen-EV-Kanal mit einer CAGR von 29,44 % und wird die Marktgröße des EV-Händlermarkts im Nahen Osten bis 2030 erheblich erweitern. Zertifizierte Gebrauchtfahrzeugprogramme und Batteriezustandsgarantien reduzieren die Restwertangst und ziehen preissensible Käufer an, die zuvor Verbrennungsfahrzeuge bevorzugten. Regulatorische Verbote für abgeschriebene Importe in den VAE und Qualitätsinspektionen in Jordaniens Freizonen stärken das Verbrauchervertrauen und stimulieren Inzahlungnahmeaktivitäten, die den Gebrauchtfahrzeugbestand speisen. Digitale Marktplätze vereinfachen die Suche und Finanzierung und erweitern die geografische Reichweite über traditionelle Händlerpräsenzen hinaus.

Nach Händler: Franchise-Netzwerke stehen vor digitaler Disruption

Franchise-Händler hielten 2024 einen Marktanteil von 66,52 % am EV-Händlermarkt im Nahen Osten dank OEM-gestützter Technikerausbildung, Ersatzteilversorgung und Compliance-Expertise. Exklusive Markenrechte ermöglichen koordinierte Marketingkampagnen und Mengenrabatte, die Margen trotz steigendem Wettbewerb schützen. Zentralisierte Servicezentren, die für Hochvolt-Reparaturen zertifiziert sind, schaffen Kundenbindung, die von kleineren unabhängigen Händlern nicht leicht repliziert werden kann. Staatliche Flottenausschreibungen verlangen oft Franchise-Bieter, was die Dominanz des Kanals weiter stärkt. Diese strukturellen Vorteile geben Franchise-Gruppen die nötige Größe, um gemeinsam in Ladezentren und Ausstellungsraumrenovierungen zu investieren.

Nicht-Franchise-Plattformen wachsen mit einer CAGR von 33,36 % und gewinnen Käufer, die transparente Online-Preise und Lieferung an die Haustür bevorzugen – eine Verschiebung, die die Marktgröße des EV-Händlermarkts im Nahen Osten vergrößert. Geringere Gemeinkosten und agile Lagerbeschaffung ermöglichen es diesen Händlern, traditionelle Aufschläge zu unterbieten, insbesondere bei hochvolumigen chinesischen Marken. Partnerschaften mit Drittanbieter-Servicedienstleistern, mobilen Mechanikern und abonnementbasierten Wartungsplänen schließen Kundendienst-Lücken, die früher die Glaubwürdigkeit beeinträchtigten. Da sich Omnichannel-Gewohnheiten festigen, konvergieren Franchise- und Nicht-Franchise-Modelle rund um hybride Einzelhandelswege, die digitale Recherche mit Ausstellungsraumvalidierung verbinden.

Nach Fahrzeugtyp: Gewerbliches Segment entwickelt sich zum Wachstumsmotor

Elektrische Personenkraftwagen machten 83,92 % der Marktgröße des EV-Händlermarkts im Nahen Osten im Jahr 2024 aus und profitierten von Verbraucheranreizen und wachsender Modellvielfalt in den Kategorien Schrägheck, Limousine und SUV. Barrabatte in Ägypten und reduzierte Einfuhrzölle in Jordanien senken die Anschaffungskosten genug, um Mainstream-Käufer zu überzeugen. Breite öffentliche Ladeabdeckung in den VAE vereinfacht alltägliche Nutzungsszenarien und stärkt die Akzeptanz bei Stadtpendlern. Die hohe soziale Sichtbarkeit von Frühadoptoren normalisiert den EV-Besitz weiter und beschleunigt Mundpropaganda-Empfehlungen. Händler nutzen Probefahrtveranstaltungen und gebündelte Heimlader-Angebote, um Interesse in Verkäufe umzuwandeln.

Gewerbliche Elektrofahrzeuge, obwohl heute noch eine Minderheit, beschleunigen sich mit einer CAGR von 32,32 % und werden den Vorsprung der Personenkraftwagen im Marktanteil des EV-Händlermarkts im Nahen Osten schrittweise verringern. Staatliche Beschaffung von Elektrobussen und -taxis liefert Ankerverträge, die Leistung und Wiederverkaufswerte validieren. Flottenoperatoren bevorzugen Elektrofahrzeuge wegen vorhersehbarer Betriebskosten, was es Händlern ermöglicht, Gesamtbetriebskosteneinsparungen statt Listenpreisvergleiche anzubieten. Serviceverträge, Telematikabonnements und Massenladelösungen schaffen wiederkehrende Einnahmequellen, die Ertragsvolatilität glätten. Händler, die frühzeitig in Flottenmanagement-Expertise investieren, positionieren sich, um dieses wachstumsstarke, margenreichere Segment zu erschließen.

Nach Antriebstechnologie: Wasserstoff gewinnt trotz BEV-Dominanz an Bedeutung

Batterieelektrische Fahrzeuge (BEV) hielten 79,83 % des Marktanteils am EV-Händlermarkt im Nahen Osten im Jahr 2024, unterstützt durch sinkende Batteriekosten und zunehmend dichte Ladekorridore. OEM-Produktlinien reichen von Kleinstwagen bis zu Premium-SUVs und geben Händlern eine breite Preisskala, um unterschiedliche Budgets anzusprechen. Schnelle Ladezeiten unter 30 Minuten an 350-kW-Stationen in Saudi-Arabien lindern die Reichweitenangst für Überlandfahrer. Versorgungsanreize für Heimladestationen treiben die BEV-Durchdringung in Vorortgebieten weiter voran. Dieser Ökosystemeffekt festigt BEVs als Standardwahl für die meisten Privatkäufer.

Brennstoffzellenelektrische Fahrzeuge (FCEV) verzeichnen die höchste CAGR-Prognose von 40,66 % und erweitern die Optionalität der Marktgröße des EV-Händlermarkts im Nahen Osten, da Wasserstofftankstellen entlang von Frachtkorridoren ausgebaut werden. Kurze Betankungszeiten und große Reichweiten sprechen Logistikflotten und Regierungsbehörden an, die in heißen Wüstenklimata tätig sind, wo das thermische Batteriemanagement komplex ist. Staatliche Investitionen in die Produktion von grünem Wasserstoff senken die prognostizierten Kraftstoffkosten und verbessern die Lebenszyklusökonomie. Frühe Händlerbeteiligung durch Pilotleasing baut Servicekenntnisse auf, bevor der Markt breiter adoptiert wird. Plug-in-Hybride fungieren als Übergangsangebote, bleiben aber aufgrund von Wartungskomplexität und weniger politischen Anreizen eine Nische.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Ausstellungsräume generieren weiterhin 77,78 % des Marktanteils am EV-Händlermarkt im Nahen Osten im Jahr 2024, da hochwertige Käufe von haptischer Inspektion, Probefahrten und persönlicher Beratung profitieren. Flaggschiff-Stores in Einkaufszentren und Auto-Megastädten fungieren gleichzeitig als Markenerlebniszentren und informieren Erstkäufer über Ladeetikette und Garantieabdeckung. Interne Finanzierungsschalter beschleunigen Kreditgenehmigungen und reduzieren Abbruchraten, die bei rein digitalen Kaufprozessen häufig auftreten. Servicebereiche mit EV-zertifizierten Technikern fördern Wiederholungsbesuche für Batteriezustandsprüfungen und Software-Updates. Diese physischen Kontaktpunkte schaffen Gemeinschaftszentren, die die Markentreue stärken.

Online-Plattformen, die mit einer CAGR von 33,36 % wachsen, vergrößern die Marktgröße des EV-Händlermarkts im Nahen Osten, indem sie geografische Barrieren beseitigen und Transaktionszeiträume verkürzen. KI-gesteuerte Konfiguratoren ermöglichen es Käufern, Gesamtbetriebskostenszenarien zu visualisieren und Bedenken hinsichtlich des Anschaffungspreises in Echtzeit zu adressieren. End-to-End-E-Commerce-Abläufe integrieren Inzahlungnahmebewertung, Finanzierungsgenehmigung, Versicherung und Zulassung und liefern Fahrzeuge innerhalb von Tagen an die Haustür. Die Einhaltung der GCC-VIN-Upload-Vorschriften wird durch sichere APIs automatisiert und verwandelt einen potenziellen Engpass in eine nahtlose Back-Office-Routine. Da die Konnektivität verbessert wird und das Verbrauchervertrauen wächst, kombinieren führende Händler virtuelle Schaufenster mit Concierge-Lieferung und mobilem Service für ein Omnichannel-Erlebnis, das alle demografischen Gruppen anspricht.

Geografische Analyse

Saudi-Arabien machte 47,08 % des Marktwerts im Jahr 2024 aus, gestützt durch Vision-2030-Mandate und die Unterstützung des Public Investment Fund für lokale Montagewerke mit einer jährlichen Kapazität von 155.000 Fahrzeugen. Starke staatliche Finanzierung reduziert das Risiko von Infrastrukturprojekten und beschleunigt den Händlerausbau in den Clustern Riad, Dschidda und Dammam. Lagervorteile aus der inländischen Fertigung begrenzen importbedingte Verzögerungen und reduzieren Logistikkosten, was die Händlermargen stärkt.

Die VAE sind das am schnellsten wachsende Gebiet mit einer CAGR von 35,45 % bis 2030, da die nationale Elektrofahrzeugpolitik eine Adoptionsrate von 50 % anstrebt und 70.000 öffentliche Ladepunkte finanziert. Hohes Pro-Kopf-Einkommen und günstige Kreditkonditionen steigern die Kaufkraft der Verbraucher, während tourismusgebundene Mietflotten zusätzliches Volumen schaffen. Katar, Kuwait und Bahrain bilden einen Wachstumsbogen zweiter Ordnung, in dem staatliche Flottenelektrifizierungsziele die Basalnachfrage sichern, aber kleinere Bevölkerungen länderübergreifende Händlerstrategien erfordern.

Die Levante-Märkte zeigen heterogene Dynamiken. Jordanien profitiert von einer robusten Durchdringung chinesischer Marken unter einem EV-Steuersatz von 10 %, während Libanons wirtschaftliche Einschränkungen die Akzeptanz verlangsamen. Ägyptens EGP-50.000-Anreiz stärkt die Verkäufe in Kairo und Alexandria, aber die Knappheit des Ladenetzes in Sekundärstädten hemmt die landesweite Expansion. Die Fertigungsbasis der Türkei bietet Exportpotenzial, doch Währungsvolatilität dämpft unmittelbare Händlerinvestitionen. Omans Nähe zu den VAE-Ladekorridoren liefert Wachstumsübertragungseffekte, aber politische Stabilität und Einkommensniveaus werden die langfristige Skalierbarkeit bestimmen.

Wettbewerbslandschaft

Der EV-Händlermarkt im Nahen Osten weist fragmentierten Wettbewerb auf, der Chancen für Neueinsteiger und Konsolidierungspotenzial schafft, da der Markt zu höheren Konzentrationsquoten reift, die für den Automobileinzelhandel typisch sind. Der Rest verteilt sich auf regionale Konglomerate und aufkommende digitale Plattformen. Gemeinschaftsunternehmen für die Montage, wie Lucids saudi-arabische Partnerschaft, veranschaulichen, wie die Integration der Lieferkette Neueinsteiger schnell in bedeutende Marktanteile katapultieren kann.

Strategische Muster betonen Technologieintegration und Servicedifferenzierung. Marktführer investieren in ultraschnelle Ladestationen, mobile Wartungsfahrzeuge und Technikerzertifizierungsprogramme, die auf die GCC-Hitzebeständigkeitsanforderungen ausgerichtet sind. Digitale Investitionen, von KI-basierter Bestandsplanung bis hin zu immersiven Online-Konfiguratoren, helfen etablierten Unternehmen, reine E-Commerce-Anbieter zu kontern.

Internationale OEMs wählen zunehmend lokale Partner für eine schnelle Markteinführung. Jüngste Kooperationen zwischen VinFast und Al Tayer Motors sowie XPeng und AG Auto unterstreichen den Wert von etablierter Distribution und regulatorischem Know-how. Die Kapitalintensität der EV-Infrastruktur begünstigt gut finanzierte Marktführer, doch schnell wachsende Online-Plattformen könnten Konsolidierungswellen auslösen, da sie physische Servicepräsenz anstreben.

Branchenführer im EV-Händlermarkt im Nahen Osten

Al-Futtaim Automotive

Abdul Latif Jameel Motors

Electromin

VinFast – Al Mana Holding

Lucid Motors KSA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ceer unterzeichnete 11 Vereinbarungen im Wert von 5,5 Milliarden SAR (1,4 Milliarden USD) mit über 80 % lokalen Lieferanten für seinen Start im Jahr 2026.

- November 2024: PURE EV kooperierte mit Arva Electric, um über zwei Jahre hinweg 50.000 Zweiräder im Nahen Osten und Afrika zu liefern.

- Oktober 2024: VinFast und Al Tayer Motors eröffneten den ersten VAE-Händler im Stadtzentrum von Dubai.

Berichtsumfang des EV-Händlermarkts im Nahen Osten

| Neuwagen-EV-Händler |

| Gebrauchtwagen-EV-Händler |

| Franchise-EV-Händler |

| Nicht-Franchise-EV-Händler |

| Elektrische Personenkraftwagen |

| Gewerbliche Elektrofahrzeuge |

| Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybrid-Elektrofahrzeuge (PHEV) |

| Brennstoffzellenelektrische Fahrzeuge (FCEV) |

| Online-Plattformen |

| Stationäre Ausstellungsräume |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Israel |

| Jordanien |

| Libanon |

| Ägypten |

| Türkei |

| Übriger Naher Osten |

| Nach Typ | Neuwagen-EV-Händler |

| Gebrauchtwagen-EV-Händler | |

| Nach Händler | Franchise-EV-Händler |

| Nicht-Franchise-EV-Händler | |

| Nach Fahrzeugtyp | Elektrische Personenkraftwagen |

| Gewerbliche Elektrofahrzeuge | |

| Nach Antriebstechnologie | Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybrid-Elektrofahrzeuge (PHEV) | |

| Brennstoffzellenelektrische Fahrzeuge (FCEV) | |

| Nach Vertriebskanal | Online-Plattformen |

| Stationäre Ausstellungsräume | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman | |

| Israel | |

| Jordanien | |

| Libanon | |

| Ägypten | |

| Türkei | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des EV-Händlermarkts im Nahen Osten im Jahr 2030?

Es wird prognostiziert, dass er bis 2030 12,66 Milliarden USD erreicht, was einer CAGR von 24,45 % entspricht.

Welches Land hält heute den größten Marktanteil?

Saudi-Arabien führt mit 47,08 % der Verkäufe im Jahr 2024, angetrieben durch Vision-2030-Mandate.

Welches Segment wächst am schnellsten?

Gebrauchtwagen-EV-Händler expandieren mit einer CAGR von 29,44 %, da der Ersatzzyklus beginnt.

Wie schnell expandieren Online-Vertriebskanäle?

Online-Plattformen wachsen mit einer CAGR von 33,36 %, obwohl stationäre Geschäfte weiterhin einen Marktanteil von 77,78 % halten.

Warum erregen FCEVs trotz geringem Marktanteil Aufmerksamkeit?

FCEVs verzeichnen eine CAGR von 40,66 %, da geplante Wasserstoffkorridore schwere und langstreckige Anwendungen unterstützen.

Was ist das wichtigste Infrastrukturhemmnis außerhalb der Hauptstädte?

Spärliche Ladenetze in Sekundärstädten reduzieren das Expansionspotenzial der Händler und die Zugänglichkeit des Service.

Seite zuletzt aktualisiert am: