Marktgröße und Marktanteil für CNG- und LPG-Fahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

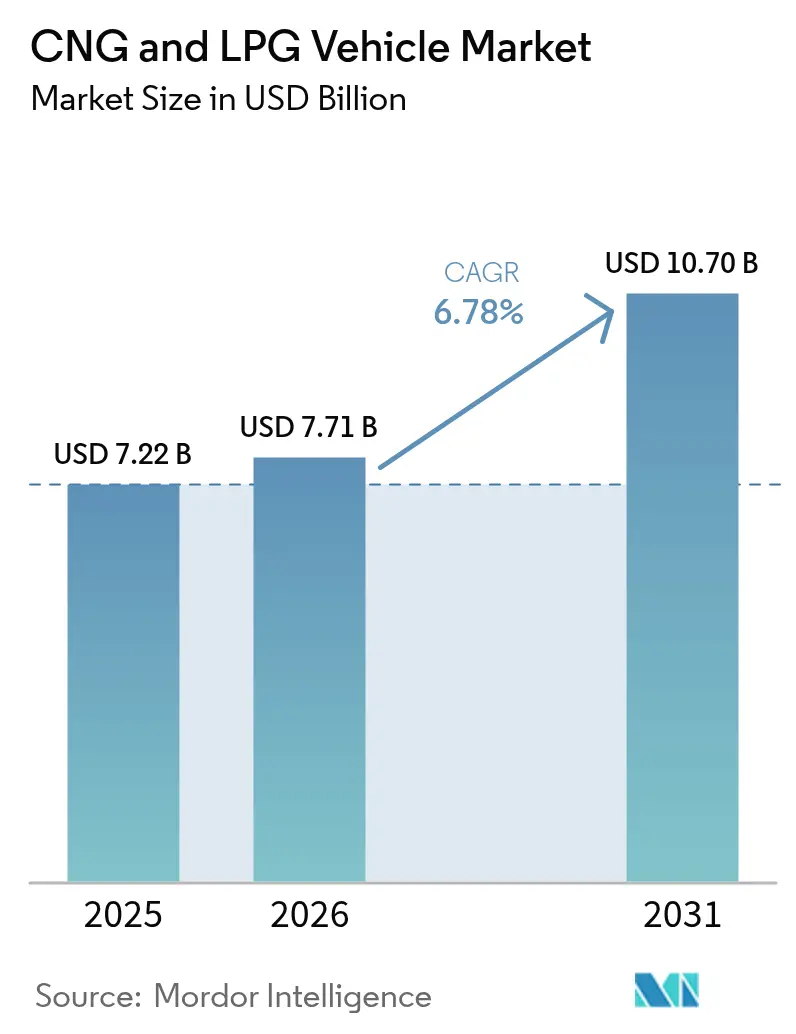

| Marktgröße (2026) | 7.71 Milliarden US-Dollar |

| Marktgröße (2031) | 10.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für CNG- und LPG-Fahrzeuge von Mordor Intelligence

Die globale Marktgröße für CNG- und LPG-Fahrzeuge wird im Jahr 2026 auf USD 7,71 Milliarden geschätzt, ausgehend von einem Wert von USD 7,22 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 10,7 Milliarden, was einem Wachstum von 6,78 % CAGR über 2026–2031 entspricht. Steigende staatliche Anreize, der Ausbau der Betankungsinfrastruktur und Technologien, die bisherige Nutzungsbarrieren beseitigen, haben den Markt für CNG- und LPG-Fahrzeuge von einer Nischenalternative zu einer Mainstream-Option entwickelt. Flottenoperatoren betrachten gasförmige Kraftstoffe nun als langfristige Brückenlösungen, die niedrigere Betriebskosten und gesicherte regulatorische Compliance bieten. Der rasche Ausbau von Tankstellen, insbesondere im asiatisch-pazifischen Raum und in Afrika, verbessert das Reichweitenvertrauen, während Doppelzylinder-Konzepte und Automatikgetriebe eine Funktionsparität mit Benzinversionen herstellen. Erneuerbares Erdgas (RNG) und Bio-CNG erschließen neue Dekarbonisierungshebel und sichern gegen Preisschwankungen bei fossilem Gas ab, was gewerbliche Flotten anzieht, die Scope-3-Emissionsreduzierungen priorisieren. Die Wettbewerbsintensität steigt, da etablierte Automobilhersteller ihre werkseitig ausgestatteten Modellreihen erweitern und neue Marktteilnehmer die Logistik-, Transit- und Fahrdienstvermittlungssegmente mit schlüsselfertigen Bio-CNG-Diensten umwerben.

Wichtigste Erkenntnisse des Berichts

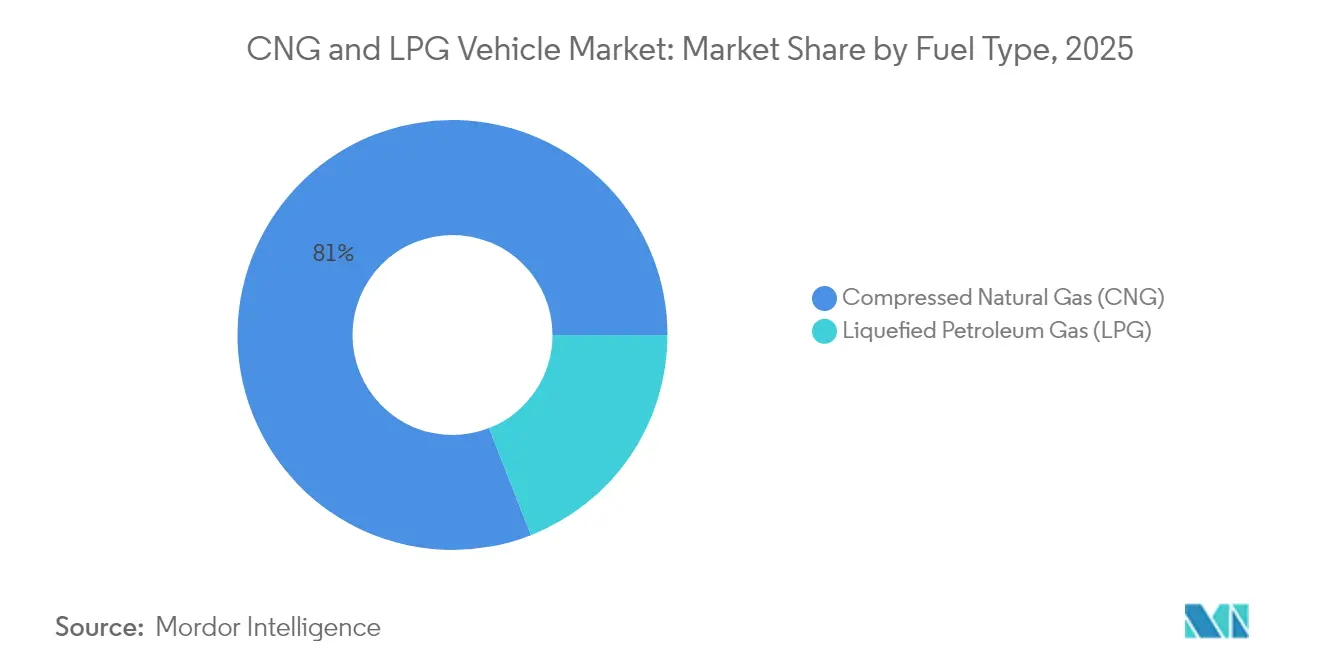

- Nach Kraftstofftyp hielt Druckerdgas im Jahr 2025 einen Marktanteil von 80,95 % am Markt für CNG- und LPG-Fahrzeuge, während Druckbiogas bis 2031 voraussichtlich mit einem CAGR von 12,42 % wachsen wird.

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Umsatzanteil von 62,10 % im Jahr 2025; Zwei- und Dreiräder werden bis 2031 voraussichtlich mit einem CAGR von 10,55 % wachsen.

- Nach Vertriebskanal machten werkseitig ausgestattete Modelle im Jahr 2025 70,35 % der Marktgröße für CNG- und LPG-Fahrzeuge aus, während Nachrüstungen den höchsten prognostizierten CAGR von 10,49 % bis 2031 verzeichneten.

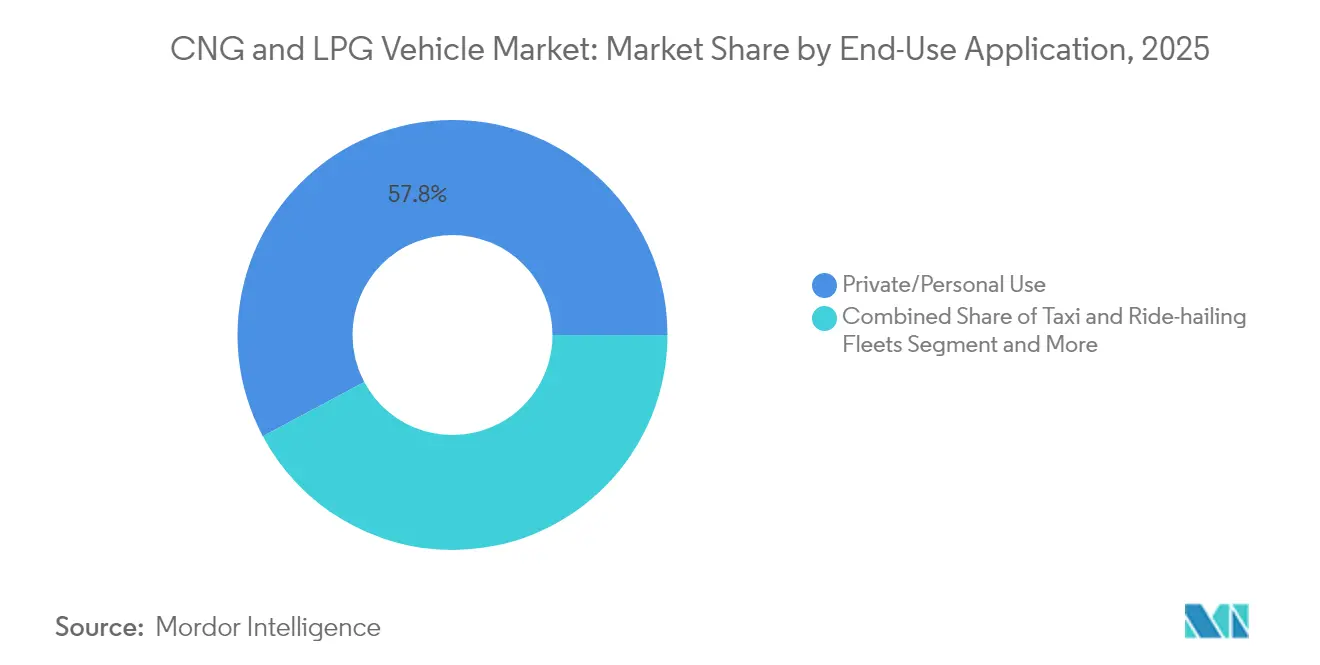

- Nach Endanwendung machte die private Nutzung 57,80 % der Umsätze im Jahr 2025 aus; Taxi- und Fahrdienstvermittlungsflotten sind auf einen CAGR von 8,62 % bis 2031 ausgerichtet.

- Nach Zylindertyp erfassten Typ-I-Vollmetallzylinder 64,60 % der Nachfrage im Jahr 2025, doch Typ-IV-Verbundwerkstoffe mit Polymerliner werden bis 2031 einen CAGR von 15,96 % verzeichnen.

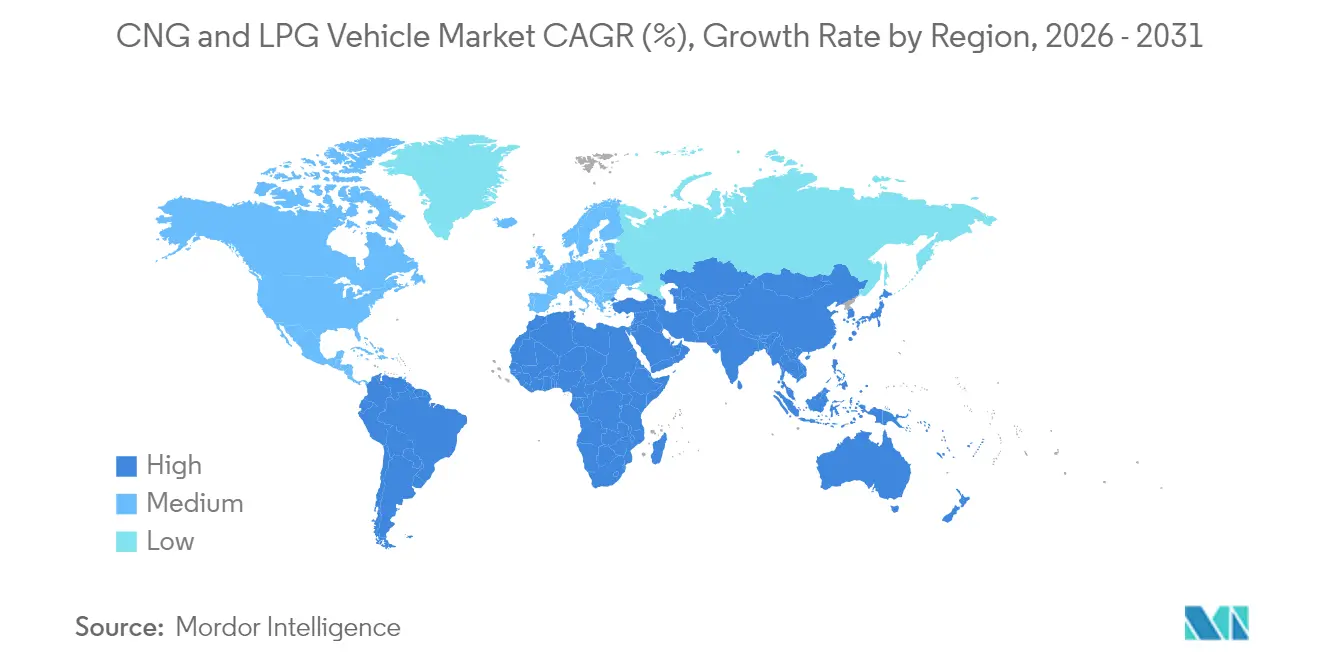

- Der asiatisch-pazifische Raum dominierte mit einem Marktanteil von 45,60 % im Jahr 2025; Afrika ist die am schnellsten wachsende Region mit einem CAGR von 12,97 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für CNG- und LPG-Fahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Kraftstoffpreisparität | +2.1% | Global (Indien, Nigeria, Brasilien) | Mittelfristig (2–4 Jahre) |

| Ausbau der Betankungsinfrastruktur | +1.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Umstieg der Automobilhersteller auf werkseitig ausgestattete Varianten | +1.4% | Indien, Europa, Südamerika | Mittelfristig (2–4 Jahre) |

| Strengere städtische CO₂-/NOx-Normen | +1.2% | Europa, Nordamerika, Asien | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei der Doppelzylinder-Konzeption | +0.8% | Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Gewerbliche Nachfrage nach Bio-CNG | +0.6% | Nordamerika, Europa, Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Initiativen zur Kraftstoffpreisparität

Mehrschichtige Anreizprogramme schreiben die Flottenökonomie neu. Nigerias USD 450 Millionen umfassende Präsidialinitiative für CNG verbindet den Ausbau von Tankstellen mit Umrüstungsgutscheinen, schließt mehr als 10.000 Fahrzeugrüstungen ab und bildet 4.000 Techniker aus. Kaliforniens Drive Clean!-Rückerstattungen von bis zu USD 3.000 pro leichtem Nutzfahrzeug sowie ein Vorschlag für eine RNG-Steuergutschrift verkürzen die Amortisationszeiten zusätzlich[1]"Gesetze und Anreize für Erdgas in Kalifornien," Alternatives Kraftstoffdatenzentrum, afdc.energy.gov. Das Programm der Vereinigten Arabischen Emirate für Erdgas für Fahrzeuge hat Zapfsäulen installiert, die täglich 10.000 Fahrzeuge bedienen können, und garantiert so die Versorgung für frühe Anwender. Zusammen positionieren diese Maßnahmen den Markt für CNG- und LPG-Fahrzeuge als strategische Brücke zur Netto-Null-Emission und nicht als Übergangslösung[2]Regierung der Vereinigten Arabischen Emirate, "Bemühungen zur Erreichung einer grünen Wirtschaft," Das offizielle Portal der Regierung der Vereinigten Arabischen Emirate, u.ae.

Rascher Ausbau der CNG-/LPG-Betankungsinfrastruktur

Das Wachstum der Tankstellen hat sich von öffentlichen Zuschüssen zu kommerziellem Kapital verlagert, was die Rentabilität der Cashflows signalisiert. Clean Energy Fuels baut Houstons erste private Busdepot-CNG-Tankstelle mit einer Kapazität von 2 Millionen Gallonen pro Jahr. TotalEnergies betreibt mehr als 1.200 öffentliche Zapfsäulen auf drei Kontinenten, die strategisch an Frachtkorridoren platziert sind, um die Auslastung zu sichern. Indien strebt bis 2030 10.000 Tankstellen an, was Maruti Suzukis Plan unterstützt, im Geschäftsjahr 2025 600.000 werkseitig ausgestattete CNG-Einheiten zu verkaufen[3]Ketan Thakkar, "Maruti Suzuki plant, im Geschäftsjahr 2025 6 Lakh CNG-Autos und SUVs zu verkaufen," Autocar India, autocarindia.com. Ein dichteres Netz verringert die Reichweitenangst und erschließt Möglichkeiten für den Fernfrachtverkehr, was eine nachhaltige Nachfrage im Markt für CNG- und LPG-Fahrzeuge antreibt.

Umstieg der Automobilhersteller auf werkseitig ausgestattete CNG-Varianten

Automobilhersteller integrieren CNG-Technologie in ihre Kernplattformen. Tata Motors' Doppelzylinder-Modelle Punch und Altroz bewahren das Kofferraumvolumen und liefern dabei 77 PS, wodurch praktische Hürden beseitigt werden. Maruti Suzuki bietet bereits 14 CNG-Ausstattungsvarianten an und berichtet, dass die Kraftstoffoption bei 36 % der Personenkraftwagenverkäufe in Indien gewählt wird. Nissan fügt CNG-Kompatibilität als Teil seiner Elektrifizierungsroadmap für 2026 hinzu und behandelt gasförmigen Kraftstoff als Ergänzung zu Hybridfahrzeugen. Die werkseitige Integration senkt das Garantierisiko, verschärft die Emissionszertifizierung und komprimiert Preisaufschläge, was die Gesamtdurchdringung des Marktes für CNG- und LPG-Fahrzeuge erhöht.

Strengere Abgas-CO₂- und NOx-Normen in städtischen Ballungsräumen

Regulierungsbehörden bevorzugen CNG für sofortige Emissionsentlastung. Pariser Dieselverbote, die ab 2025 gelten, drängen gewerbliche Flotten zu NOx-armen Alternativen, während Indiens Ziele für den durchschnittlichen Kraftstoffverbrauch von Unternehmen für 2027 die Automobilhersteller dazu veranlassen, gasförmige Kraftstoffvarianten auszubauen. Versuche zeigen, dass CNG-Motoren Kohlenmonoxid um 90–97 % gegenüber Benzin reduzieren und 30 % Kraftstoffeffizienzgewinne erzielen, sodass Betreiber Niedrigemissionszonen zu geringeren Kosten als mit Elektrofahrzeugen befahren können. Diese Compliance-Vorteile schlagen sich in Kaufentscheidungen nieder, die den Wachstumsimpuls im Markt für CNG- und LPG-Fahrzeuge verstärken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Crashtestprotokolle | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei LNG-Einsatzstoffen | -1.0% | Asiatisch-pazifischer Raum, Europa | Kurzfristig (≤ 2 Jahre) |

| Subventionen für Elektrofahrzeug-Investitionsausgaben in Ballungsräumen | -0.8% | Nordamerika, Europa, Asien | Langfristig (≥ 4 Jahre) |

| Wahrnehmungslücken bei der Sicherheit | -0.6% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Crashtestprotokolle für Fahrzeuge mit gasförmigen Kraftstoffen

Die Lkw-Explosion in Wilmington im Februar 2024 deckte Lücken in den globalen Standards auf. Während der Bundesstandard 304 die Tankintegrität behandelt, sind ganzheitliche Tests auf Fahrzeugebene nach wie vor selten, was die Haftung für Flotten und Versicherer erhöht. ISO 11439 legt Zylinderkriterien fest, enthält jedoch keine Crashtests, was die Markteinführung durch Automobilhersteller in risikoaversen Regionen verlangsamt. Bis die Behörden dynamische Tests harmonisieren, werden diese Sicherheitsunsicherheiten einige Aufwärtspotenziale im Markt für CNG- und LPG-Fahrzeuge begrenzen.

Preisvolatilität bei LNG-Einsatzstoffen für Stadtgasversorger

Der Spot-LNG-Preis lag im Durchschnitt über USD 13/MMBtu im Jahr 2024 und überschritt damit die Erschwinglichkeitsschwellen in Indien und Teilen Europas. Versorgungsrisiken im Zusammenhang mit geopolitischen Spannungen und dem Auslaufen von Pipeline-Verträgen schüren Unsicherheit und zwingen Stadtgasverteiler, Kosten an die Einzelhandelszapfsäulen weiterzugeben. CNG-Zapfsäulenpreise in 37 US-Bundesstaaten stiegen im Jahr 2023, was die Paritätslücke zu Diesel verringerte und neue Flottenumrüstungen dämpfte. Obwohl neue Verflüssigungsprojekte die Engpässe nach 2026 möglicherweise lindern, wird die kurzfristige Volatilität voraussichtlich aggressive Expansionspläne im Markt für CNG- und LPG-Fahrzeuge dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Bio-CNG entwickelt sich zum Wachstumsführer

Druckbiogas wird bis 2031 voraussichtlich einen CAGR von 12,42 % erzielen, während Druckerdgas im Jahr 2025 einen Marktanteil von 80,95 % am Markt für CNG- und LPG-Fahrzeuge hält. Indiens geplanter 40-facher Anstieg der Bio-CNG-Nachfrage bis zum Geschäftsjahr 2030, ermöglicht durch Landwirtschaftsabfall-Vergärer, unterstreicht den Schwenk zu erneuerbaren Energien. Frühe Markteinführungen wie der Maruti Brezza CBG mit 25,51 km/kg unterstreichen die kommerzielle Rentabilität. Gleichzeitig behält LPG in Regionen mit bestehender Infrastruktur Stärken, unterstützt durch Katars und der Vereinigten Arabischen Emirate LNG-Projekte, die das LPG-Angebot ausweiten. Regionale Kraftstoffentscheidungen spiegeln daher den lokalen Rohstoffreichtum und politische Impulse wider und nicht rein technologische Vorzüge.

Die Marktgröße für Bio-CNG-Personenkraftwagen im Markt für CNG- und LPG-Fahrzeuge wird voraussichtlich jährlich um 14,6 % wachsen, da Molkerei-, Destillerie- und Siedlungsabfallproduzenten Abnahmeverträge unterzeichnen, die die Inputkosten festschreiben. Umgekehrt wachsen Varianten mit fossilem Gas im einstelligen Bereich, da Betreiber sich gegen Kohlenstoffsteuern absichern. Die divergierenden Entwicklungen zeigen, dass sich der interne Mix zwar in Richtung erneuerbarer Gasformulierungen verschiebt, der übergreifende Markt für CNG- und LPG-Fahrzeuge jedoch weiter wächst.

Nach Fahrzeugtyp: Zweiräder treiben Innovationen voran

Personenkraftwagen kontrollierten 62,10 % der Ausgaben im Jahr 2025, doch Zwei- und Dreiräder werden den schärfsten CAGR von 10,55 % liefern. Bajaj Autos Erfolg bei der Steigerung der CNG-Dreirad-Durchdringung von 26 % auf 57 % zwischen 2020 und 2023 schafft technisches Vertrauen für sein erstes CNG-Motorrad im Jahr 2025. Leichte Nutzfahrzeuge und Busse sind ebenfalls prominent vertreten, da Betriebszyklen Investitionen in Betriebshoftankstellen rechtfertigen, was die Gesamtmarktgröße für CNG- und LPG-Fahrzeuge im gewerblichen Segment über den Prognosezeitraum vergrößert.

Zunehmende städtische Frachtbeschränkungen für Diesel beschleunigen die Einführung von Kleintransportern, während Verkehrsbehörden 12-jährige Busausschreibungen wählen, die RNG-Versorgungsverträge im Voraus sichern. Zusammen festigen diese Dynamiken ein vielfältiges Nachfrageprofil im Markt für CNG- und LPG-Fahrzeuge, verankert durch kostenbewusste Zweiräder und volumengetriebene gewerbliche Flotten.

Nach Vertriebskanal: Nachrüstungsmarkt gewinnt an Dynamik

Werkseitig ausgestattete Einheiten erzielten 2025 70,35 % des Umsatzes, doch Nachrüstungen sind auf einen CAGR von 10,49 % ausgerichtet, da der Ausbau der Infrastruktur die Amortisationszyklen verkürzt. Nigerias Umrüstungsgutscheine sind ein Beispiel für politisch getriebene Aftermarket-Schübe. Durchschnittliche Nachrüstungskosten von EUR 3.000–5.000 bieten eine zweijährige Amortisation für hochkilometrige Taxis und vergrößern die Marktgröße für CNG- und LPG-Fahrzeuge innerhalb des bestehenden Fahrzeugbestands, anstatt sich ausschließlich auf Neuverkäufe zu stützen.

Werkseitig ausgestattete Modelle dominieren weiterhin Flottenausschreibungen dank integrierter Sicherheitsvalidierung und vollständiger Garantieabdeckung. Tata Motors' Doppelzylinder-SUV-Reihe und Maruti Suzukis CNG-Varianten mit Automatikgetriebe demonstrieren das Engagement der Automobilhersteller für die Verbreitung von gasförmigem Kraftstoff. Diese dualen Wege – Nachrüstung für bestehende Fahrzeuge und Werksinstallationen für Neukäufe – bieten parallele Wachstumsmotoren im Markt für CNG- und LPG-Fahrzeuge.

Nach Endanwendung: Flottensegmente führen die Einführung an

Privatfahrer machten 57,80 % der Volumina im Jahr 2025 aus, doch Taxi- und Fahrdienstvermittlungsbetreiber werden einen CAGR von 8,62 % verzeichnen, da Unternehmen günstigere Kraftstoffkosten und kommunale Emissionsziele anstreben. UPS' Bestellung von 15-Liter-CNG-Lkw zeigt den Schwung im Logistiksektor. Abfallwirtschaftsflotten, die bereits tiefe Anwender sind, verleihen dem Markt für CNG- und LPG-Fahrzeuge Stabilität, indem sie eine Mehrschichtnutzung der Betriebshoftankstellen garantieren.

Öffentliche Transitsysteme stärken die Nachfrage durch langfristige Busbeschaffungen. Houston METROs Einsatz von 120 RNG-Bussen stützt die Wirtschaftlichkeit der neuen Tankstellen von Clean Energy Fuels und zeigt, wie öffentliche Verträge privates Kapital katalysieren. Industrielle Versorgungsflotten expandieren ebenfalls aufgrund vorhersehbarer Routen, die den Tankstellendurchsatz maximieren, und sorgen so für ein diversifiziertes Wachstum der Endanwendungen im Markt für CNG- und LPG-Fahrzeuge.

Nach Zylindertyp: Verbundwerkstofftechnologie schreitet voran

Typ-I-Stahlzylinder machten 2025 64,60 % der Einheiten aus, was Kostenvorteile und ausgereifte Lieferketten widerspiegelt. Der Marktanteil für Typ-IV-Verbundwerkstoffe im Markt für CNG- und LPG-Fahrzeuge steigt jedoch rasch, angetrieben durch einen prognostizierten CAGR von 15,96 %. Die Nachfrage nach Kohlenstofffasern für Druckbehälter wird bis 2025 voraussichtlich jährlich um 42 % steigen, da Gewichtseinsparungsvorschriften verschärft werden. Hexagon Purus und Forvia Faurecia skalieren ihre Produktionskapazitäten und senken die Stückkosten.

Mittlere Typ-II- und Typ-III-Formate bedienen Flotten, die Preis und Nutzlast ausbalancieren. Bundesweite Sicherheitsvorschriften, die getestete Verbundlösungen bevorzugen, werden Automobilhersteller weiter in Richtung leichterer Tanks drängen, insbesondere in Zweirad- und Personenkraftwagenssegmenten, wo der Platz knapp ist. Die Zylinderwahl wird daher zu einem strategischen Differenzierungsmerkmal im breiteren Markt für CNG- und LPG-Fahrzeuge.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte 45,60 % des Umsatzes im Jahr 2025. Indiens Meilenstein – CNG-Autoverkäufe überholten Anfang 2025 Dieselfahrzeuge – veranschaulicht die Akzeptanz der Verbraucher; 6.959 Tankstellen unterstützen einen bequemen Zugang, während Doppelzylinder-Konzepte Einwände bezüglich des Kofferraumplatzes ausräumen. China setzt auf CNG für Schwerlastfrachtrouten, bei denen die Batteriemasse wirtschaftlich unrentabel bleibt, was die Ankerrolle der Region im Markt für CNG- und LPG-Fahrzeuge stärkt.

Afrika ist das am schnellsten wachsende Gebiet mit einem CAGR von 12,97 % bis 2031. Nigerias USD 450 Millionen umfassendes Infrastrukturprogramm mit einem Ziel von 1 Million Umrüstungen sichert die Versorgungssicherheit, während Südafrikas Ambitionen im Bereich Gas-zu-Strom zusätzliche Nachfrage erzeugen. Reichlich vorhandenes inländisches Gas und begrenzte bestehende Automobilinvestitionen senken die Wechselhürden und beschleunigen die Durchdringung des Marktes für CNG- und LPG-Fahrzeuge. Südamerika erzielt einen CAGR von 7,98 %, gestützt durch Brasiliens Biokraftstoffkultur und Argentiniens Gasreserven. Brasiliens Erbe bei Ethanol-Flexkraftstoffen erleichtert die Verbraucheraufklärung, und RNG-Pilotvolumina suchen Transportkäufer, was den Markt für CNG- und LPG-Fahrzeuge speist. Hyundais USD 1,1 Milliarden umfassender Plan für grüne Mobilität deutet darauf hin, dass Automobilhersteller den Kontinent als strategisch für alternative Kraftstoffe betrachten. Europa hält ein Tempo von 5,12 %, wobei Deutschland die Biomethanproduktion ausbaut, die in Tankstellennetze einfließt und die Einführung verbreitert.

Wettbewerbslandschaft

Der Markt für CNG- und LPG-Fahrzeuge ist durch eine moderate Fragmentierung gekennzeichnet, was auf ein Wettbewerbsumfeld hindeutet, in dem kein einzelner Akteur vollständig dominiert. Mehrere Faktoren beeinflussen die Wettbewerbsdynamik in diesem Markt. Dazu gehören vertikale Integration, technologische Fortschritte und der Zugang zu Einzelhandelsfinanzierungsoptionen. Schiere Größe ist zwar wichtig, aber nicht der einzige Erfolgsfaktor. Maruti Suzuki ist ein prominenter Akteur im Markt für CNG- und LPG-Fahrzeuge. Der Erfolg des Unternehmens ist auf sein starkes Vertriebsnetz, die Markenbekanntheit und den Fokus auf CNG-Varianten in seinen beliebten Modellen zurückzuführen. Hyundai Motor hält ebenfalls eine bedeutende Position im Markt für CNG- und LPG-Fahrzeuge. Hyundais Wettbewerbsvorteil liegt in seinen technologischen Innovationen, effizienten Fertigungsprozessen und einem vielfältigen Produktportfolio, das verschiedene Verbrauchersegmente bedient. Tata Motors ist ein weiterer wichtiger Wettbewerber im Markt für CNG- und LPG-Fahrzeuge. Tata Motors nutzt seine starke Präsenz im Nutzfahrzeugsegment und seinen Fokus auf erschwingliche und kraftstoffeffiziente Fahrzeuge.

Strategisch konzentrieren sich etablierte Unternehmen auf werkseitig ausgestattete Angebote. Tatas Doppelzylinder-SUVs und Marutis CNG-Automatikgetriebe zielen auf Nutzungslücken ab, während Nissan mit Multi-Kraftstoff-Architekturen experimentiert, um die CAFE-Normen für 2027 zu erfüllen. Verbundzylinderlieferanten gehen enge Partnerschaften mit Automobilherstellern ein, um langfristige Abnahmen zu sichern, und schaffen so einen Ökosystemvorteil, den Neueinsteiger nur schwer replizieren können.

Regionale Spezialisten nutzen lokalisierte Wirtschaftlichkeit. In Afrika gewinnen Umrüstungswerkstätten, die Finanzierungen bündeln, Marktanteile; in Nordamerika fungieren RNG-Versorgungsverträge als Loyalitätsanker für Logistikflotten. In allen Märkten begünstigen verschärfte Sicherheitsvorschriften Marken mit validierter Ingenieurskunst und Testinfrastruktur, was den Konsolidierungsdruck im Markt für CNG- und LPG-Fahrzeuge verstärkt.

Marktführer der CNG- und LPG-Fahrzeugbranche

Maruti Suzuki India Ltd

Hyundai Motor Company

Tata Motors Limited

SAIC Motor Corporation

Honda Motor Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Clean Energy Fuels unterzeichnete Lieferverträge für erneuerbares Erdgas mit DHL (100.000 Gallonen jährlich), Food Express (3 Millionen Gallonen über 10 Jahre) und LA Metro (14 Millionen Gallonen), was auf den Schwung bei Flotten hindeutet.

- Oktober 2024: Nissan India enthüllte Pläne, CNG- und Hybridoptionen in sein USD 700 Millionen umfassendes Programm zu integrieren, das auf einen inländischen Marktanteil von 3 % bis 2026 abzielt.

- Juni 2024: Tata Motors bestätigte die Markteinführung des Nexon CNG im Geschäftsjahr 2025, Indiens erstem Turbo-CNG-SUV, der einen 1,2-Liter-Motor und Doppelzylinder-Konzept nutzt.

Globaler Berichtsumfang für den Markt für CNG- und LPG-Fahrzeuge

Der Markt für CNG- (Druckerdgas) und LPG- (Flüssiggas) Fahrzeuge bezieht sich auf das Segment der Automobilindustrie, das die Produktion, den Verkauf und die Nutzung von Fahrzeugen umfasst, die mit CNG oder LPG anstelle von herkömmlichen Kraftstoffen wie Benzin und Diesel betrieben werden. Der Markt umfasst eine Vielzahl von Fahrzeugen, von Personenkraftwagen bis hin zu Nutzfahrzeugen wie Bussen und Lkw, je nach Region.

Der Markt ist nach Kraftstofftyp, Fahrzeugtyp, Vertriebskanal und Geografie segmentiert. Nach Kraftstofftyp ist der Markt in Druckerdgas (CNG) und Flüssiggas (LPG) segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Vertriebskanal ist der Markt in Erstausrüster und Nachrüstung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt segmentiert. Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Wertes (USD) ermittelt.

| Druckerdgas (CNG) |

| Flüssiggas (LPG) |

| Druckbiogas (CBG) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Busse und Reisebusse |

| Lkw (mittelschwer und schwer) |

| Zwei- und Dreiräder |

| Werkseitig ausgestattet |

| Nachgerüstet / Aftermarket |

| Private / persönliche Nutzung |

| Taxi- und Fahrdienstvermittlungsflotten |

| Öffentliche Verkehrsbehörden |

| Industrie- und Versorgungsflotten |

| Typ I (Vollmetall) |

| Typ II (Metallreifengewickelt) |

| Typ III (Vollverbund) |

| Typ IV (Verbund mit Polymerliner) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Kenia | |

| Rest des Nahen Ostens und Afrikas |

| Nach Kraftstofftyp | Druckerdgas (CNG) | |

| Flüssiggas (LPG) | ||

| Druckbiogas (CBG) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Lkw (mittelschwer und schwer) | ||

| Zwei- und Dreiräder | ||

| Nach Vertriebskanal | Werkseitig ausgestattet | |

| Nachgerüstet / Aftermarket | ||

| Nach Endanwendung | Private / persönliche Nutzung | |

| Taxi- und Fahrdienstvermittlungsflotten | ||

| Öffentliche Verkehrsbehörden | ||

| Industrie- und Versorgungsflotten | ||

| Nach Zylindertyp | Typ I (Vollmetall) | |

| Typ II (Metallreifengewickelt) | ||

| Typ III (Vollverbund) | ||

| Typ IV (Verbund mit Polymerliner) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Kenia | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für CNG-Fahrzeuge?

Der Markt für CNG-Fahrzeuge hat im Jahr 2026 einen Wert von USD 7,71 Milliarden und wird bis 2031 voraussichtlich USD 10,7 Milliarden erreichen.

Welche Region führt den globalen Markt für CNG-Fahrzeuge an?

Der asiatisch-pazifische Raum führt mit einem Anteil von 45,60 % im Jahr 2025, angetrieben durch die politische Unterstützung und das Infrastrukturwachstum in Indien und China.

Welches Fahrzeugsegment wächst am schnellsten?

Zwei- und Dreiräder verzeichnen die schnellste Expansion mit einem CAGR von 10,55 % bis 2031, gestützt durch die Nachfrage in Schwellenmärkten und Markteinführungen durch Automobilhersteller.

Wie wird Bio-CNG das Marktwachstum beeinflussen?

Bio-CNG wird voraussichtlich jährlich um 12,42 % wachsen und damit Varianten mit fossilem Gas übertreffen, da Regierungen erneuerbare Kraftstoffe belohnen und Flotten eine geringere Kohlenstoffintensität anstreben.

Warum gewinnen Verbundwerkstoffzylinder an Bedeutung?

Typ-IV-Verbundtanks reduzieren das Gewicht und sparen Platz, was die Kraftstoffeffizienz und Nutzlast unterstützt; sie werden bis 2031 voraussichtlich mit einem CAGR von 15,96 % wachsen.

Was hemmt eine schnellere Einführung von CNG-Fahrzeugen?

Zu den wichtigsten Hürden gehören begrenzte Crashtestprotokolle, LNG-Preisvolatilität und der Wettbewerb durch Elektrofahrzeugsubventionen in städtischen Gebieten.

Seite zuletzt aktualisiert am: