Größe und Marktanteil des Enterprise-Laptop-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 113.45 Milliarden US-Dollar |

| Marktgröße (2031) | 149.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

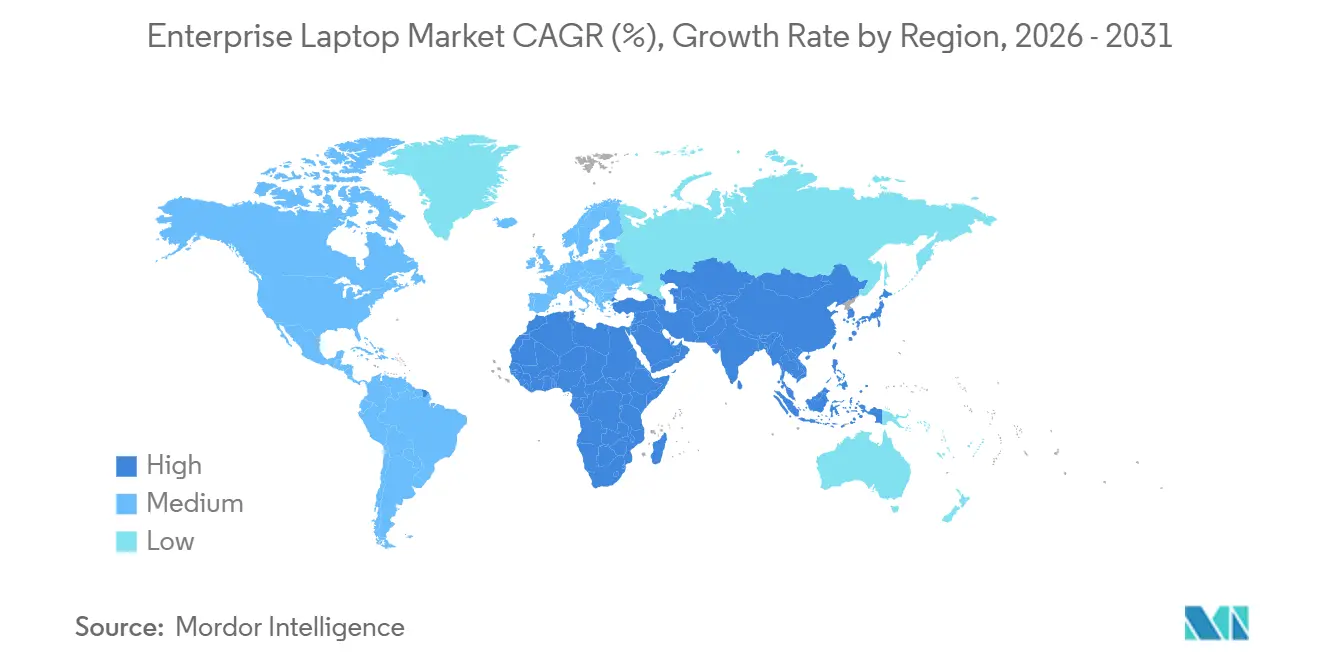

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

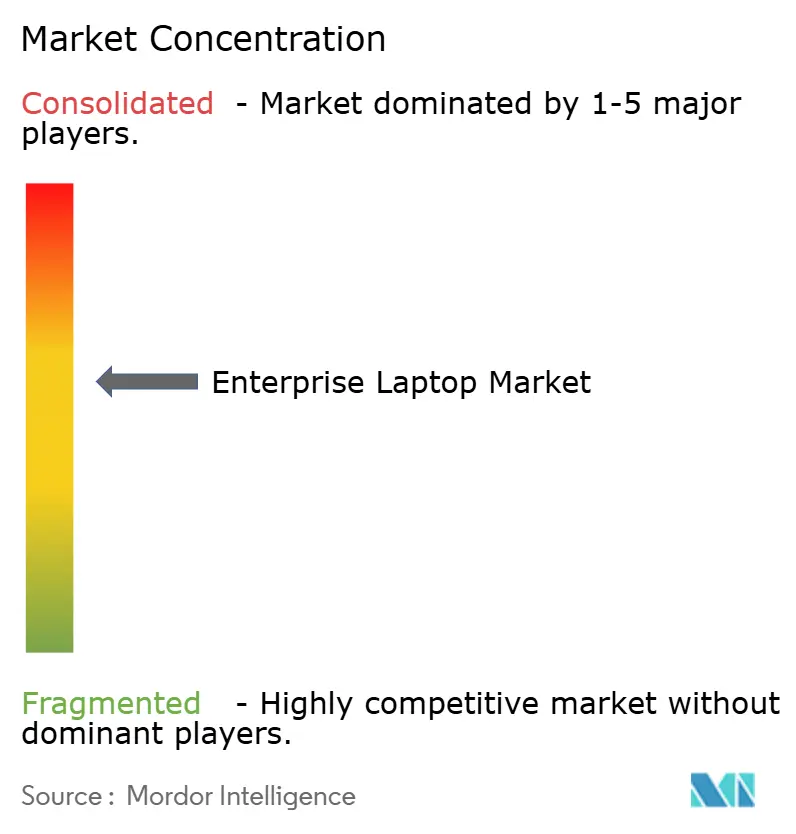

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Enterprise-Laptop-Markts von Mordor Intelligence

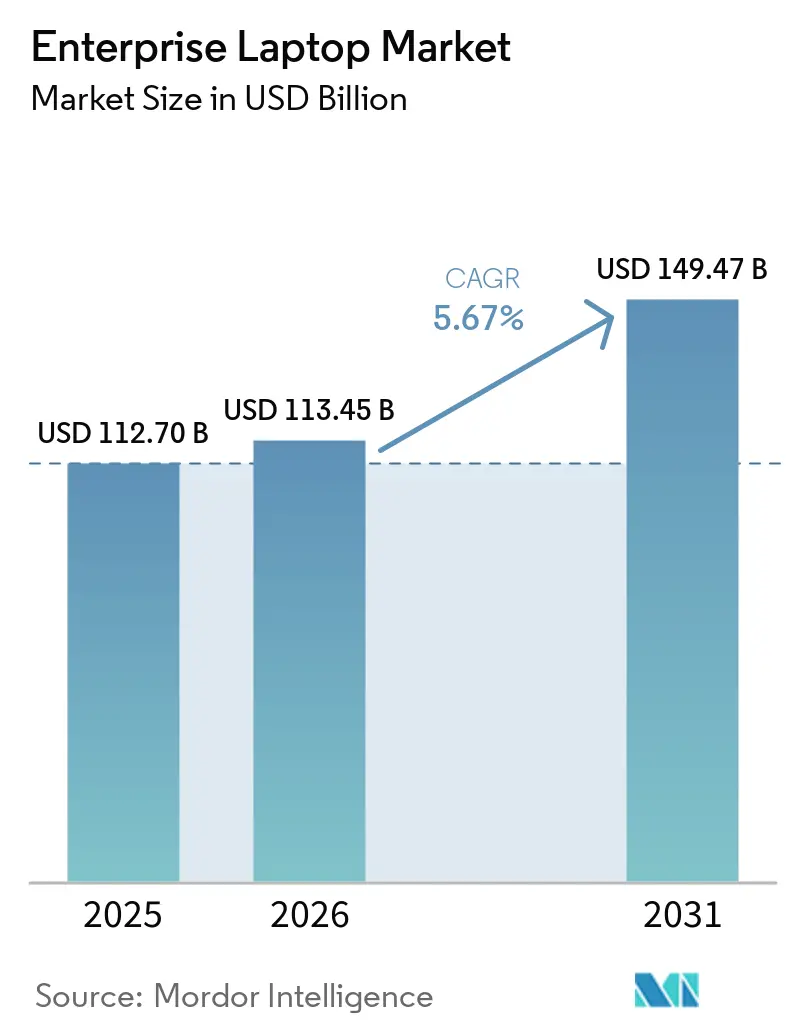

Die Größe des Enterprise-Laptop-Markts wird voraussichtlich im Jahr 2025 112,70 Milliarden USD, im Jahr 2026 113,45 Milliarden USD betragen und bis 2031 einen Wert von 149,47 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,67 % von 2026 bis 2031 entspricht. Die erneuerte Hardware-Nachfrage verstärkte sich Ende 2025, nachdem Microsoft den Support für Windows 10 eingestellt hatte, was Erneuerungsausgaben vorzog, die ursprünglich in mehrjährigen Budgets eingeplant waren. Das aufgestaute Interesse an der Beschleunigung von künstlicher Intelligenz auf dem Gerät, Wi-Fi-7-Funkmodulen und Siliziumanode-Batteriechemien fügte Premium-Konfigurationsebenen hinzu, die die durchschnittlichen Verkaufspreise anhoben. Gleichzeitig verlangsamten Datenspeicherungsvorschriften in Europa die Entscheidungszyklen, während Komponentenengpässe bei Speicherknoten mit ≤ 6 nm Preisvolatilität erzeugten, die Beschaffungsmanager vor Herausforderungen stellte. Die Beliebtheit mobiler Workstations, der Schwung von Chrome OS und die PC-as-a-Service-Finanzierung signalisierten gemeinsam eine strukturell stärker diversifizierte Nachfragebasis für das Prognosefenster.

Nordamerika stellte 2025 den größten Umsatzpool bereit, doch Asien-Pazifik befindet sich auf dem schnellsten Wachstumspfad, begünstigt durch Indiens zweistelliges Lieferwachstum und Chinas Kapazitätserweiterungen. Großunternehmen dominieren weiterhin die Volumina, aber kleine und mittlere Unternehmen skalieren schneller auf der Grundlage von Gerät-als-Service-Verträgen, die Investitionsausgaben in vorhersehbare Betriebszahlungen umwandeln. Die Wettbewerbsintensität bleibt hoch: Dell, HP und Lenovo haben klare Skalenvorteile, Apple stärkt seinen Anteil in kreativen und klinischen Arbeitsabläufen, und Spezialisten für robuste Geräte verteidigen weiterhin ihre Premium-Nischen. Unternehmen, die hardwareintegrierte Sicherheit, Nachhaltigkeitszertifizierungen und KI-fähige Leistung miteinander verbinden, sind am besten positioniert, um die nächste Upgrade-Welle zu nutzen.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Nordamerika mit einem Marktanteil von 34,20 % im Enterprise-Laptop-Markt im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,80 % wachsen wird.

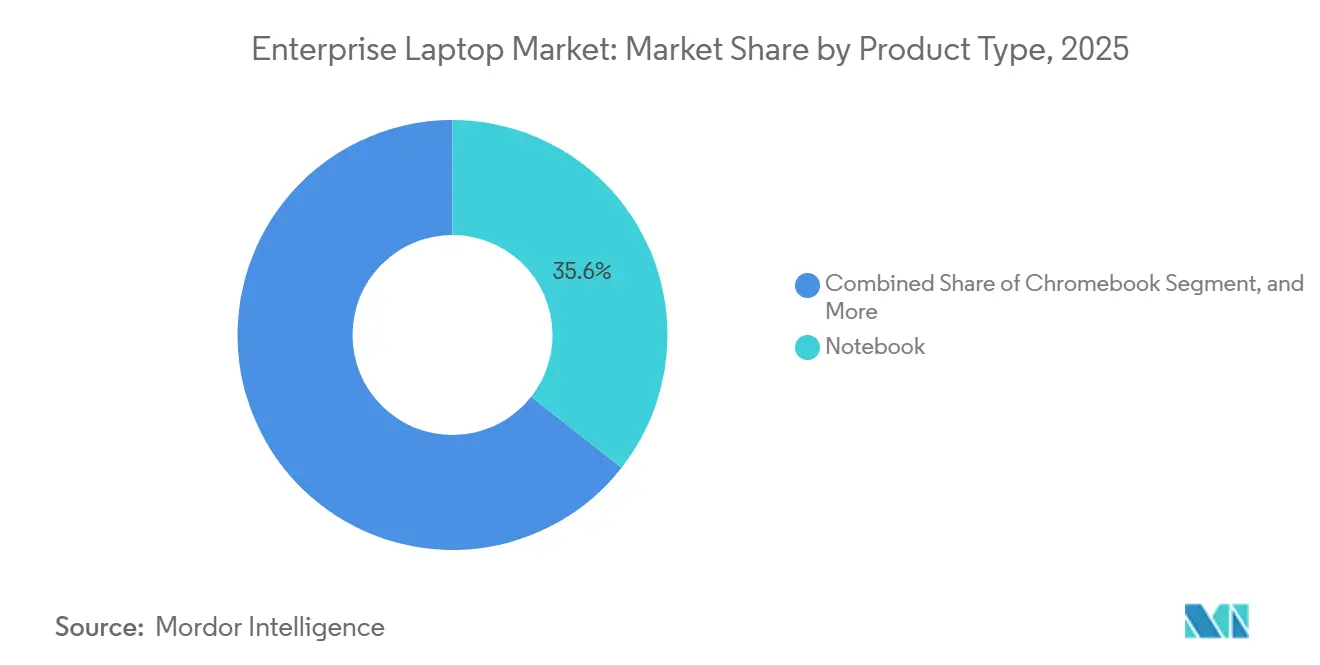

- Nach Produkttyp hielten traditionelle Notebooks 2025 einen Umsatzanteil von 35,60 %, während mobile Workstations zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen werden.

- Nach Betriebssystem behielt Windows 2025 einen Anteil von 75,21 %, doch Chrome OS wächst im Zeitraum 2026–2031 mit einer CAGR von 8,15 %.

- Nach Unternehmensgröße entfielen 2025 63,45 % des Liefervolumens auf Großunternehmen, aber kleine und mittlere Unternehmen werden bis 2031 voraussichtlich eine CAGR von 9,00 % verzeichnen.

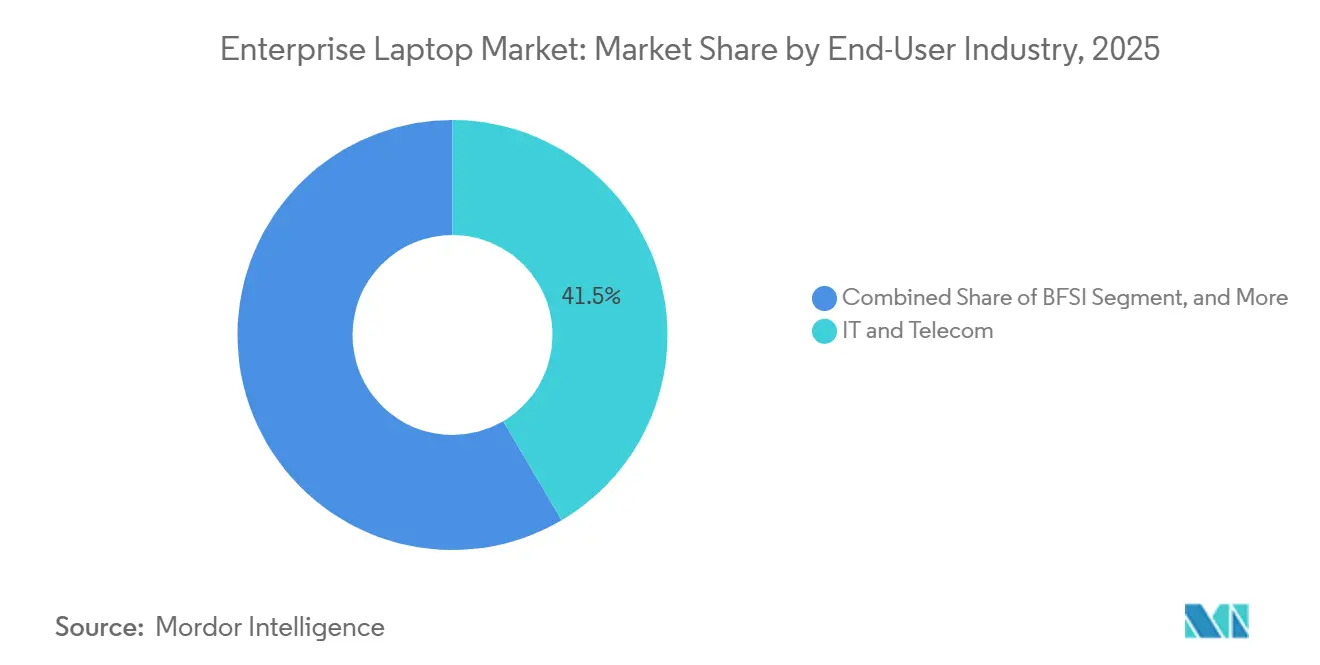

- Nach Endnutzerbranche hielten Informationstechnologie und Telekommunikation 2025 einen Anteil von 41,52 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen werden.

- Nach Bildschirmgröße erfasste die Kategorie 14 bis 16 Zoll 2025 einen Anteil von 34,80 %, während Displays über 16 Zoll im Zeitraum 2026–2031 auf eine CAGR von 8,50 % zusteuern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Enterprise-Laptop-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Erneuerungszyklen im hybriden Arbeitsumfeld | +1.8% | Global, höchste Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung hardwareintegrierter Endpunktsicherheit | +1.2% | Global, stärkste Compliance in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unternehmensmigration zu Wi-Fi 6/6E treibt Notebook-Upgrades an | +0.9% | Nordamerika und Asien-Pazifik als Kern, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Nachhaltigkeitsvorschriften zugunsten energieeffizienter Laptops | +0.7% | Europa und Nordamerika führend, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung von PC-as-a-Service-Verträgen bei Großunternehmen | +0.6% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anforderungen an die KI-Beschleunigung auf dem Gerät für Produktivitätsanwendungen | +0.5% | Global, frühe Einführung in den Bereichen IT und Telekommunikation sowie Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Erneuerungszyklen im hybriden Arbeitsumfeld

Unternehmen verkürzten die Austauschintervalle von mehr als vier Jahren auf etwa drei Jahre, da Remote-Mitarbeiter leichtere Hardware mit anhaltender Videokonferenz-Ausdauer benötigten. Microsofts Ablauf des Windows-10-Supports lenkte Organisationen auf Windows-11-Geräte, da erweiterte Sicherheitsupdates bis zum dritten Jahr 427 USD pro Endpunkt erreichen, was einen Anreiz zur Kostenvermeidung schafft. Etwa 40 % der vorhandenen Windows-10-PCs verfügten nicht über das Trusted Platform Module 2.0, was direkte Upgrades unmöglich machte und zu vollständigen Flottenauswechslungen führte. Anbieter bündelten die Windows-11-Konformität mit KI-fähigem Silizium, und die Hälfte der Unternehmensbestellungen in Asien-Pazifik im Jahr 2025 spezifizierte die Fähigkeit zur neuronalen Verarbeitungseinheit. Das Zusammentreffen von Betriebssystemübergang, Ergonomie im hybriden Arbeitsumfeld und KI-Kommunikation beschleunigte die Beschaffung in einen 18-monatigen Zyklus, der den kurzfristigen Umsatz steigerte, aber die Nachfrage, die sonst über mehrere Geschäftsjahre verteilt gewesen wäre, vorzog.

Wachsende Einführung hardwareintegrierter Endpunktsicherheit

Ransomware-Strafen im Finanzbereich beliefen sich durchschnittlich auf 6,08 Millionen USD pro Datenpanne, 25 % über dem branchenübergreifenden Durchschnitt, was Risikoausschüsse auf Vorstandsebene dazu veranlasste, Hardware-Vertrauensanker vorzuschreiben.[1]IBM, "Bericht über die Kosten einer Datenpanne 2024," ibm.comDie europäische NIS2- und die US-amerikanische CISA-Richtlinie verlangen nun die kryptografische Schlüsselspeicherung in der Firmware für kritische Infrastrukturen, die nur nach Common Criteria EAL 4+ zertifizierte Laptops bereitstellen. HPs TPM Guard, das 2025 eingeführt wurde, sperrt das Gerät, wenn der Chip entfernt wird, und verhindert so Manipulationen in der Lieferkette. Käufer aus dem Bank-, Gesundheits- und öffentlichen Sektor verlagerten daher ihre Auswahllisten auf Modelle, die die FIPS-140-3-Validierung bestehen, wodurch etwa ein Drittel der verbraucherorientierten SKUs aus Ausschreibungsverfahren ausgeschlossen wurde. Der Sicherheitstreiber wächst mittelfristig, da sich Prüfungsrahmen verschärfen und Cyber-Versicherungsprämien hardwarebasierte Kontrollen bevorzugen.

Unternehmensmigration zu Wi-Fi 6/6E treibt Notebook-Upgrades an

Unternehmen, die Wi-Fi 6E installierten und Wi-Fi 7 erprobten, stellten fest, dass ältere Laptop-Funkmodule das 6-GHz-Band nicht nutzen konnten, was Netzwerkinvestitionen untergrub. Die Bereitstellung von Campus-Zugangspunkten in Nordamerika stieg 2025 um 78 %, was zu Geräteinkompatibilitäten führte, die sich als Latenzspitzen bei der Videozusammenarbeit manifestierten. Wi-Fi 7s Multi-Link-Betrieb ermöglicht eine Latenz von unter 5 ms, eine Voraussetzung für Fertigungssteuerungssysteme und Teleoperations-Anwendungsfälle. Chipsätze bündelten Bluetooth 5.4 und Ultra-Breitband, was Indoor-Positionierung und Näheauthentifizierung ermöglichte, aber neue Gerätesiliziumlösungen erforderte. Harmonisierte 6-GHz-Zuteilungen in mehr als 70 Ländern bis Ende 2025 überzeugten multinationale Unternehmen, globale Notebook-Upgrades zu beschleunigen, anstatt auf den Ablauf von Leasingverträgen zu warten.

Unternehmensweite Nachhaltigkeitsvorschriften zugunsten energieeffizienter Laptops

Zweiundsiebzig Prozent der multinationalen Unternehmen forderten 2025 von Lieferanten die Offenlegung von Scope-3-Emissionen und integrierten Kohlenstoffkennzahlen in Beschaffungs-Scorecards. ENERGY-STAR-9.0-Laptops reduzierten den Energieverbrauch um 30 % gegenüber früheren Baselines, während die europäische Ökodesign-Verordnung, die im Januar 2026 in Kraft trat, Modelle verbietet, die die 80-%-Recyclingfähigkeit nicht erfüllen. Die Grundsätze für digitale Nachhaltigkeit des UNDP ermöglichten die Genehmigung durch die Geschäftsführung für Geräterücknahmeprogramme, die eine verifizierte Recyclingquote von über 90 % überschreiten. Anbieter, die CO₂-neutralen Versand und Gehäuse aus recyceltem Aluminium anbieten, gewinnen Differenzierungspunkte bei öffentlichen Ausschreibungen und machen die Einhaltung von Umweltvorschriften zu einem langfristigen Umsatzkatalysator.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Komponentenversorgung bei fortschrittlichen Knoten (≤ 6 nm) | -0.8% | Global, akut in den Fertigungszentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Desktop-Lebenszyklusrichtlinien bei kostensensiblen kleinen und mittleren Unternehmen | -0.5% | Südamerika, Afrika, preiselastischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Datenspeicherungsvorschriften behindern die Standardisierung globaler Geräteflotten | -0.3% | Europa, Naher Osten, aufkommender Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch Enterprise-Chromebooks und Tablets | -0.2% | Bildungs- und Regierungssektoren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Komponentenversorgung bei fortschrittlichen Knoten (≤ 6 nm)

Speicherfabriken priorisierten hochmargige KI-Beschleuniger, was Commodity-DRAM- und NAND-Linien aushungerte und die Vertragspreise im zweiten Halbjahr 2025 um 10–15 % anhob. Originalgerätehersteller beobachteten, wie sich die Vorlaufzeiten auf 8–12 Wochen verdoppelten, was zu phasenweisen Einführungen führte, die nicht mit der Finanzierungsplanung des Geschäftsjahres übereinstimmten. Indiens Lieferprognose für 2026 sank von 15,9 Millionen auf 14,3 Millionen Einheiten, da der Engpass die lebhafte Nachfrage überlagerte. Vertragsbasierte Preisfixierungen sicherten das Risiko teilweise ab, schränkten jedoch die Rabattflexibilität bei Wettbewerbsangeboten ein. Obwohl Foundry-Erweiterungen geplant sind, hält geopolitische Reibung rund um Halbleiterexportkontrollen die kurzfristige Unsicherheit aufrecht.

Verlängerte Desktop-Lebenszyklusrichtlinien bei kostensensiblen kleinen und mittleren Unternehmen

Inflation und Währungsabwertung verlängerten die Desktop-Lebensdauer in Südamerika und Afrika auf über fünf Jahre und verzögerten die Laptop-Migration. Der brasilianische Real verlor 12 % gegenüber dem US-Dollar, was die Importkosten erhöhte und die Eigentumslücke zwischen Desktops und mobilen PCs vergrößerte. Die Knappheit an Reparaturdienstleistungen verleitet Käufer zusätzlich dazu, das Vorhandene weiter zu nutzen. Cloud-basierte Software reduziert die Verarbeitungslast und macht ältere Hardware für E-Mail- und Tabellenkalkulationsaufgaben nutzbar, sodass die Zahlungsbereitschaft für Premium-Mobilität gering bleibt. Solange makroökonomische Gegenwinds anhalten, werden die Erneuerungsbudgets in kleinen und mittleren Unternehmen der Unternehmensnachfrage um bis zu zwei Jahre hinterherhinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mobile Workstations setzen das Premium-Tempo

Mobile Workstations werden bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen und damit den breiteren Enterprise-Laptop-Markt übertreffen. Diese Plattformen kombinieren diskrete GPUs mit 672 Tera-Operationen pro Sekunde mit 128 GB DDR5-Arbeitsspeicher und adressieren Engineering- und medizinische Bildgebungsarbeitslasten, die Benutzer zuvor an stationäre Tower-Systeme gebunden haben. Lenovos ThinkPad P Series veranschaulicht, wie Siliziumanode-Batterien nun 1.000 Wh/L in Gehäusen unter 2 kg liefern und Laufzeitgewinne auf die Leistungsdichte stapeln. Traditionelle Notebooks hielten 2025 einen Marktanteil von 35,60 % im Enterprise-Laptop-Markt, aber die Kommodifizierung erodiert die Margen, da die Fähigkeit integrierter Grafik den Mainstream-Produktivitätsbedarf erfüllt. Ultrabooks gewinnen die Aufmerksamkeit von Führungskräften durch Formfaktoren unter 1 kg und 15-Stunden-Akkus, während 2-in-1-Convertibles stiftorientierte Außendienstaufgaben trotz anhaltender Debatten über die Scharnierhaltbarkeit erfassen. Robuste Laptops behalten loyale Vertikalmärkte, die bereit sind, 30–50 % Aufschläge für MIL-STD-810H- und IP65-Zertifizierungen zu zahlen, und Chromebooks halten kostenoptimierte Bildungs- und Regierungsanteile, die durch Studien zur wirtschaftlichen Gesamtwirkung gerechtfertigt werden, die Einsparungen von 500 USD pro Gerät anführen.

Leistungsanforderungen sind nicht mehr auf das Grafik-Rendering beschränkt. Microsoft Copilot+ spezifiziert Mindestanforderungen für neuronale Verarbeitungseinheiten von etwa 45 TOPS und lenkt die Workstation-Beschaffung auf KI-fähiges Silizium.[2]Microsoft Asia, "Microsoft Asia KI-Trendbericht 2025," news.microsoft.com Zertifizierungen unabhängiger Softwareanbieter von Autodesk und Siemens bleiben Beschaffungshürden, und EPEAT-Gold- sowie ENERGY-STAR-9.0-Kennzeichnungen kippen zunehmend die RFP-Bewertungen in engen Rennen. Da immer mehr Branchen Simulationen an den Rand verlagern, sollte die Größe des Enterprise-Laptop-Markts im Bereich mobiler Workstations weiterhin die Gesamtkurve übertreffen, wenn auch mit Komponentenpreissensitivität aufgrund hochwertiger Stücklisteneingaben.

Nach Betriebssystem: Chrome OS erschließt eine Wachstumsnische

Windows bewahrte 2025 einen Anteil von 75,21 %, verankert durch Active-Directory-Integration und Legacy-Software-Stacks. Dennoch expandiert Chrome OS mit einer CAGR von 8,15 %, da die Null-Ransomware-Bilanz und Kosteneinsparungen von 500 USD pro Gerät bei Chief Information Officers Anklang finden. Korean Air, Wayfair und Telus skalierten jeweils Flotten auf über 10.000 Einheiten, nachdem Forrester einen Drei-Jahres-ROI von 208 % berechnet hatte. Chrome OS Flex wandelt ausgemusterte Windows-Geräte in sichere Endpunkte um und verlängert die Hardware-Lebensdauer ohne Investitionsausgaben. macOS bleibt eine hochzufriedene Nische, gestärkt durch M4-Akkuleistungsgewinne und von UCLA Health gemeldete Ausfallraten unter 1 %. Linux behält seine Relevanz in Software-Engineering- und Cybersicherheitslabors, die offene Kernel gegenüber kommerziellem Support bevorzugen.

Datenspeicherungsvorschriften erschweren homogene Betriebssystem-Rollouts. Einundsechzig Prozent der westeuropäischen CIOs schwenkten 2025 auf souveräne Clouds um, was lokale Verwaltungsinstanzen erforderte und Compliance-Aufwand hinzufügte. Da die politische Divergenz zunimmt, wird das Multi-Betriebssystem-Endpunktmanagement zur Grundvoraussetzung und erhöht subtil den Verwaltungsaufwand, auch wenn der Enterprise-Laptop-Markt von diversifizierter Plattforminnovation profitiert.

Nach Unternehmensgröße: Servicebasierte Finanzierung steigert die Akzeptanz bei kleinen und mittleren Unternehmen

Großunternehmen repräsentierten 2025 63,45 % der Größe des Enterprise-Laptop-Markts und nutzten Mengenpreise und standardisierte Images. Ihre mehrjährigen Leasingverträge und Abschreibungszyklen schaffen eine vorhersehbare Nachfrage, verlängern aber auch die Entscheidungsprozesse. Kleine und mittlere Unternehmen hingegen werden bis 2031 voraussichtlich mit einer CAGR von 9,00 % wachsen, getragen von PC-as-a-Service-Verträgen, die Hardware, Sicherheit und Support in monatliche Betriebskosten bündeln. Das Modell beseitigt den anfänglichen Preisschock und vereinfacht die Lebenszyklusbudgetierung. Kleine und mittlere Unternehmen in Asien-Pazifik und Südamerika tendieren zu ausgewogenen Konfigurationen – 16 GB Arbeitsspeicher, 512 GB SSDs – und verzichten auf Ultra-Thin-Preisaufschläge. Die Einführung von Cloud-SaaS reduziert lokale Rechenanforderungen und ermöglicht es kleinen und mittleren Unternehmen, Erneuerungen hinauszuzögern, bis Hardware ausfällt statt verlangsamt. Dennoch zeichnet sich ein Wendepunkt ab, da KI-Arbeitslasten eine On-Device-Inferenz auch für kleine Teams erfordern. Unternehmen mit mehr als 10.000 Arbeitsplätzen erproben Zero-Trust-Stacks mit Hardware-Attestierung, aber kleine und mittlere Unternehmen schätzen anbieterverwaltete Sicherheitslösungen, die begrenzte interne Expertise absichern.

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt die mobile digitale Versorgung

Informationstechnologie und Telekommunikation hielten 2025 einen Marktanteil von 41,52 % im Enterprise-Laptop-Markt, aber das Gesundheitswesen und die Biowissenschaften tragen mit einer CAGR von 6,74 % den stärksten Vorwärtsvektor. Die Einführung elektronischer Patientenakten und Telemedizin erfordert antimikrobielle, lüfterlose Laptops, die eine gesamte 12-Stunden-Schicht durchhalten. UCLA Health standardisierte auf MacBook Air M4 und Dell Latitude Pro 16 Plus und verwies auf Feldausfallraten unter 1 % sowie 20–40 % längere Akkus, die Pflegepersonal-Übergaben zum Laden reduzieren. Dynabook-Modelle berichten von ähnlicher Zuverlässigkeit, einem nicht verhandelbaren Faktor in Operationssälen, wo Ausfallzeiten klinische Ergebnisse beeinträchtigen. Das Finanzwesen investiert unterdessen in Trusted Platform Module 2.0 und Firmware-Attestierung, um Datenpannenkosten von über 6 Millionen USD einzudämmen. Bildungssegmente migrieren zu Chrome OS, um Help-Desk-Tickets und Ransomware-Exposition zu reduzieren, während die Regierungsbeschaffung von der FIPS-140-3- und Common-Criteria-EAL-4+-Konformität abhängt, die vielen verbraucherorientierten SKUs fehlt.

Nach Bildschirmgröße: Große Displays erfüllen die Anforderungen mobiler Workstations

Displays über 16 Zoll werden voraussichtlich mit einer CAGR von 8,50 % wachsen, angetrieben von Ingenieuren und Content-Erstellern, die Desktop-ähnliche Arbeitsflächen ohne angeschlossene Monitore wünschen. Mini-LED- und organische Leuchtdiodentechnologien liefern hohen Dynamikumfang, verlangen jedoch 15–25 % Aufschläge. Die Mainstream-Gruppe von 14 bis 16 Zoll hielt 2025 einen Anteil von 34,80 % und balanciert Tragegewicht mit nutzbarem Arbeitsbereich. Geräte unter 12 Zoll halten sich in Ultra-Mobilitäts- und Bildungsnischen, stehen aber unter Preisdruck durch Tablets mit abnehmbaren Tastaturen. Rahmenverkleinerung und 3:2-Seitenverhältnisse geben 14-Zoll-Gehäusen nun die vertikalen Pixel, die einst 15-Zoll-Designs vorbehalten waren, und verwischen kategorische Grenzen. Hochfrequente 120-Hz-Bildschirme sprechen Händler und Simulationsingenieure an, und USB-C-Docks kompensieren kleinere interne Displays, indem sie duale externe Monitore bei einem Einzel-Kabel-Schreibtischaufbau ermöglichen, was die Akzeptanz des Enterprise-Laptop-Markts auch dort erweitert, wo Bildschirmfläche ein täglicher Schmerzpunkt ist.

Geografische Analyse

Asien-Pazifik verankert die Wachstumstrajektorie, wobei die Größe des Enterprise-Laptop-Markts in der Region mit einer prognostizierten CAGR von 7,80 % bis 2031 wächst. Indien stellte 2025 mit 15,9 Millionen Notebooks einen Lieferrekord auf, nachdem sich hybrides Arbeiten normalisiert hatte, obwohl Speicherengpässe den Ausblick für 2026 auf 14,3 Millionen Einheiten reduzierten. Chinas Produktionsvolumina überschritten 35 Millionen Einheiten für die Inlandsnachfrage und 67 Millionen für den Export, was die Skalierung von Auftragsfertigern widerspiegelt, die globale Marken beliefern. Südostasiatische Länder wie Vietnam und Indonesien verzeichneten zweistelliges Notebook-Wachstum neben ausländischen Direktinvestitionen in neue Fertigungskorridore.

Nordamerika hielt 2025 einen Anteil von 34,20 %, gestützt durch hohe Pro-Kopf-IT-Budgets und strenge Sicherheitsvorschriften, die Käufer zu hardwareintegrierten Schutzmaßnahmen drängen. Die Ablaufdeadline für den Windows-10-Support zwang Budgetabrufe in ein enges 18-monatiges Fenster, und CFOs nutzten PC-as-a-Service, um Zahlungen mit Nutzungszeiträumen abzustimmen. Europas IT-Ausgaben erreichten 2026 1,5 Billionen EUR (1,59 Billionen USD), wobei das Gerätesegment im Jahresvergleich um 10,1 % wuchs, angetrieben durch souveräne Cloud- und generative KI-Rollouts. Datensouveränitätsgesetze fragmentierten jedoch die Beschaffung, da Compliance-Teams länderspezifische Zertifizierungen vor der Freigabe von Bestellungen validierten.

Südamerika erlebte 2023 einen günstigen Trend, aber Währungsabwertungen erschwerten Laptop-Importe in den Jahren 2025–2026. Brasiliens staatlich geförderte KI-Notebook-Ausschreibungen veranschaulichen die latente Nachfrage trotz makroökonomischer Belastung.[3]Serpro Brasilien, "Serpro schreibt KI-fähige Notebooks aus," serpro.gov.br Die IT-Ausgaben im Nahen Osten und in Afrika stiegen 2026 auf 169 Milliarden USD, wobei Initiativen des Golfkooperationsrats souveräne Cloud-Bereitstellungen vorantreiben, die wiederum lokal verwaltete Laptop-Flotten erfordern. Insgesamt hängen regionale Unterschiede von wirtschaftlicher Stabilität, regulatorischer Haltung und inländischen Fertigungsanreizen ab, aber hybrides Arbeiten und KI-Initiativen wirken als universelle Katalysatoren für Enterprise-Laptop-Upgrades über Grenzen hinweg.

Wettbewerbslandschaft

Dell, HP und Lenovo beherrschen gemeinsam etwa 60–65 % des globalen Umsatzes, was Skaleneffekte bei der Beschaffung, globale Servicenetzwerke und PC-as-a-Service-Verträge widerspiegelt, die Finanzierung mit Lebenszyklusunterstützung bündeln. Jeder Anbieter wirbt mit Siliziumanode-Batterien, die 1.000 Wh/L erreichen, Wi-Fi-7-Funkmodulen mit Multi-Band-Aggregation und Trusted-Platform-Module-2.0-Chips, die nun für Windows 11 obligatorisch sind. Lenovo und NVIDIA haben gemeinsam mobile Workstations mit RTX-PRO-Blackwell-GPUs entwickelt, die mit Autodesk- und Siemens-Zertifizierungen ausgeliefert werden und die Treiberunsicherheit für Konstruktionsingenieure beseitigen. HP differenziert sich durch TPM-Guard-Manipulationserkennung, die auf CISA-Lieferkettenrichtlinien abgestimmt ist, und spricht damit Verteidigungs- und kritische Infrastrukturkonten an.

Apple expandiert im Unternehmensbereich durch verlängerte Akkulaufzeit und niedrige Ausfallraten seines M4-Portfolios, Eigenschaften, die die Standardisierung von UCLA Health besiegelten. Chrome-OS-Anbieter, insbesondere Googles eigene Pixel-Linie und Acers TravelMate P6, stören Bildungs- und bestimmte Regierungsbereitstellungen, indem sie null Ransomware-Vorfälle und vereinfachtes zentrales Management vorweisen. Robuste Spezialisten Getac und Panasonic verteidigen Außendienst- und Militärsegmente, die durch MIL-STD-810H- und IP65-Anforderungen untermauert werden, die kleinere Volumina mit 30–50 % Preisaufschlägen ausgleichen. Da Microsoft Copilot+ neue KI-Silizium-Baselines setzt, wetteifern Wettbewerber darum, neuronale Verarbeitungseinheiten mit mehr als 40 TOPS zu integrieren, und setzen ihren zukünftigen Marktanteil auf ihre Fähigkeit, aufkommende KI-Arbeitslasten zu erfüllen, ohne Akkuausdauer oder thermischen Spielraum zu opfern. Nachhaltigkeitszertifizierungen wie EPEAT Gold und ENERGY STAR 9.0 dienen zunehmend als Ausschlusskriterien bei öffentlichen Ausschreibungen und differenzieren weiter Anbieter, die recycelte Materialien und verifizierte Rücknahmeprogramme priorisieren.

Marktführer der Enterprise-Laptop-Branche

-

Dell Inc.

-

HP Inc.

-

Lenovo Group Limited

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Dynabook erhielt die ENERGY-STAR-9.0-Zertifizierung für das Portégé X40, reduzierte den Energieverbrauch um 30 % und erfüllte die europäischen Recyclingvorschriften.

- März 2026: Lenovo stellte KI-fähige ThinkPad-P-Series-Mobile-Workstations mit RTX-PRO-Blackwell-GPUs und Siliziumanode-Batterien vor.

- Januar 2026: Dell begann mit der lokalen Montage von KI-Servern in Hortolândia, Brasilien, und reduzierte damit Importzölle und Vorlaufzeiten für lateinamerikanische Kunden.

- November 2025: Apple brachte das MacBook Pro mit M4-Pro- und M4-Max-Chips auf den Markt, das 24-Stunden-Unternehmensarbeitslasten ermöglicht; UCLA Health übernahm MacBook Air M4 flottenweit.

Umfang des globalen Enterprise-Laptop-Marktberichts

Der Enterprise-Laptop-Markt umfasst tragbare Geräte, die Organisationen für geschäftliche Zwecke in Unternehmens-, Regierungs- und institutionellen Umgebungen einsetzen. Dieser Markt umfasst Business-Notebooks, Ultrabooks, mobile Workstations, robuste Laptops und Enterprise-Convertibles. Geprägt durch Mitarbeitermobilität, Sicherheitsanforderungen, Geräteverwaltung und Trends im hybriden Arbeitsumfeld beinhaltet die Beschaffung häufig Großeinkäufe, langfristige Verträge, verwaltete Dienste und strenge IT-Governance.

Der Enterprise-Laptop-Marktbericht ist segmentiert nach Produkttyp (Ultrabook, Notebook, 2-in-1-Convertible, Rugged Laptop, Mobile Workstation und Chromebook), Betriebssystem (Windows, macOS, Chrome OS und Linux), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Regierung und öffentlicher Sektor, Bildung, Gesundheitswesen und Biowissenschaften, BFSI, IT und Telekommunikation sowie weitere Endnutzerbranchen), Bildschirmgröße (unter 12 Zoll, 12 bis 14 Zoll, 14 bis 16 Zoll und über 16 Zoll) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ultrabook |

| Notebook |

| 2-in-1-Convertible |

| Rugged Laptop |

| Mobile Workstation |

| Chromebook |

| Windows |

| macOS |

| Chrome OS |

| Linux |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Regierung und öffentlicher Sektor |

| Bildung |

| Gesundheitswesen und Biowissenschaften |

| BFSI |

| IT und Telekommunikation |

| Weitere Endnutzerbranchen |

| Unter 12 Zoll |

| 12 bis 14 Zoll |

| 14 bis 16 Zoll |

| Über 16 Zoll |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Ultrabook | |

| Notebook | ||

| 2-in-1-Convertible | ||

| Rugged Laptop | ||

| Mobile Workstation | ||

| Chromebook | ||

| Nach Betriebssystem | Windows | |

| macOS | ||

| Chrome OS | ||

| Linux | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | Regierung und öffentlicher Sektor | |

| Bildung | ||

| Gesundheitswesen und Biowissenschaften | ||

| BFSI | ||

| IT und Telekommunikation | ||

| Weitere Endnutzerbranchen | ||

| Nach Bildschirmgröße | Unter 12 Zoll | |

| 12 bis 14 Zoll | ||

| 14 bis 16 Zoll | ||

| Über 16 Zoll | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Enterprise-Laptop-Markt und wie ist das prognostizierte Wachstum?

Die Größe des Enterprise-Laptop-Markts beträgt 2026 113,45 Milliarden USD und wird bis 2031 voraussichtlich 149,47 Milliarden USD erreichen, was einer CAGR von 5,67 % entspricht.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 7,80 % verzeichnen, begünstigt durch Indiens wachsende Notebook-Nachfrage und Fertigungsskalierungen in Südostasien.

Warum beschleunigen Unternehmen nach 2025 die Erneuerungszyklen?

Microsofts Ende des Windows-10-Supports erhöhte die Kosten für erweiterte Sicherheit und zog in Kombination mit den Anforderungen des hybriden Arbeitens Hardware-Ersatz in ein 18-monatiges Fenster vor.

Wie gestalten Nachhaltigkeitsvorschriften die Beschaffung?

ENERGY STAR 9.0, EPEAT Gold und Europas Ökodesign-Verordnung fließen nun in die meisten Ausschreibungen ein und drängen Käufer zu energieeffizienten, recycelbaren Laptops, während Anbieter mit CO₂-neutralem Versand bevorzugt werden.

Welches Betriebssystem zeigt das höchste Wachstumspotenzial?

Chrome OS führt beim Wachstum mit einer CAGR von 8,15 % bis 2031, angetrieben durch dokumentierte Einsparungen von 500 USD pro Gerät und einen ROI von 208 % über drei Jahre.

Seite zuletzt aktualisiert am: