Größe und Marktanteil des Edge-Computing-Markts in der Automobilindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.17 Milliarden US-Dollar |

| Marktgröße (2031) | 36.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Edge-Computing-Markts in der Automobilindustrie von Mordor Intelligence

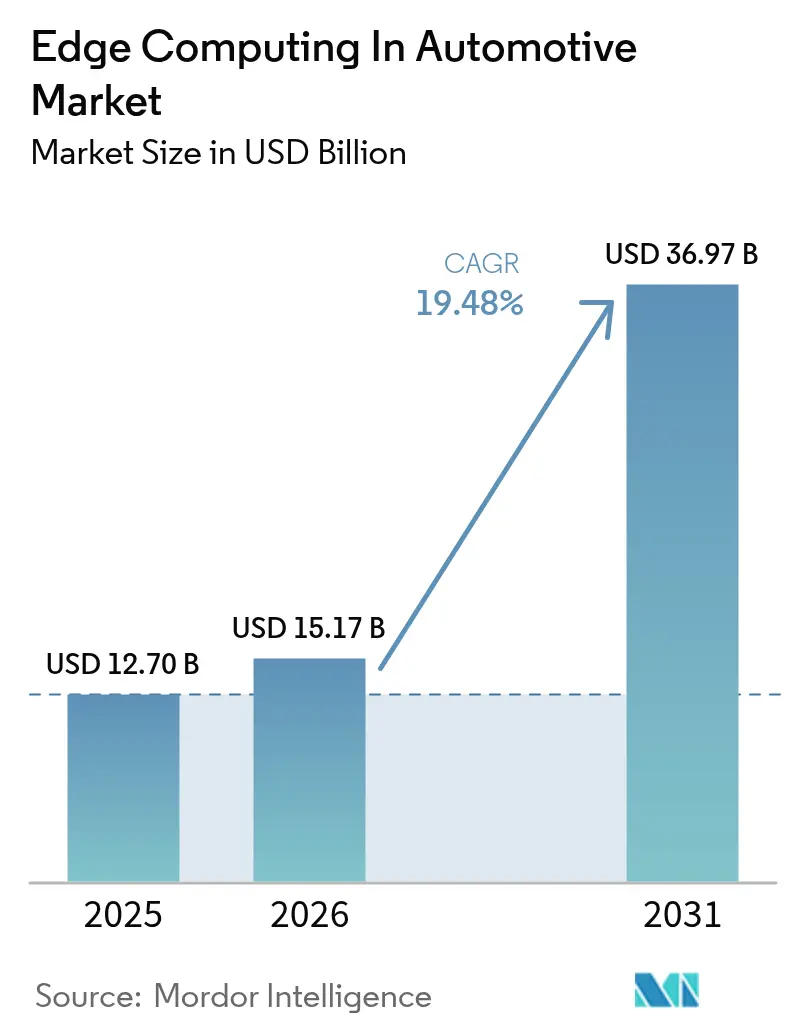

Die Größe des Edge-Computing-Markts in der Automobilindustrie wird im Jahr 2026 auf 15,17 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 12,7 Milliarden USD, mit Prognosen für 2031, die 36,97 Milliarden USD zeigen, und einem Wachstum mit einer CAGR von 19,48 % über den Zeitraum 2026–2031. Das Wachstum wird durch das steigende Volumen fahrzeuggenerierter Daten, die Verbreitung von 5G-Netzwerken mit geringer Latenz sowie Sicherheitsvorschriften vorangetrieben, die eine Echtzeit-Verarbeitung von Fahrzeug-zu-allem (Vehicle-to-Everything) unabdingbar machen. Automobilhersteller gestalten Fahrzeuge nun rund um Software statt um Mechanik, was die Verarbeitung aus entfernten Cloud-Systemen in verteilte bordeigene und straßenseitige Knoten verlagert. Hardware behält die Umsatzführung, da zweckgebundene Halbleiter strenge Anforderungen der Automobilindustrie erfüllen müssen, während Dienstleistungen am schnellsten wachsen, da Hersteller Integration und Lebenszyklusunterstützung auslagern. Die regionale Nachfrage verlagert sich in Richtung Asien-Pazifik, wo die Akzeptanz von Elektrofahrzeugen, staatliche Anreize und Ausgaben für intelligente Städte zusammenkommen, um die Bereitstellungswirtschaft neu zu gestalten.[1]Deutsche Telekom, „Car2MEC-Projekt erreicht geringe Latenz für V2X,” telekom.com

Wichtigste Erkenntnisse des Berichts

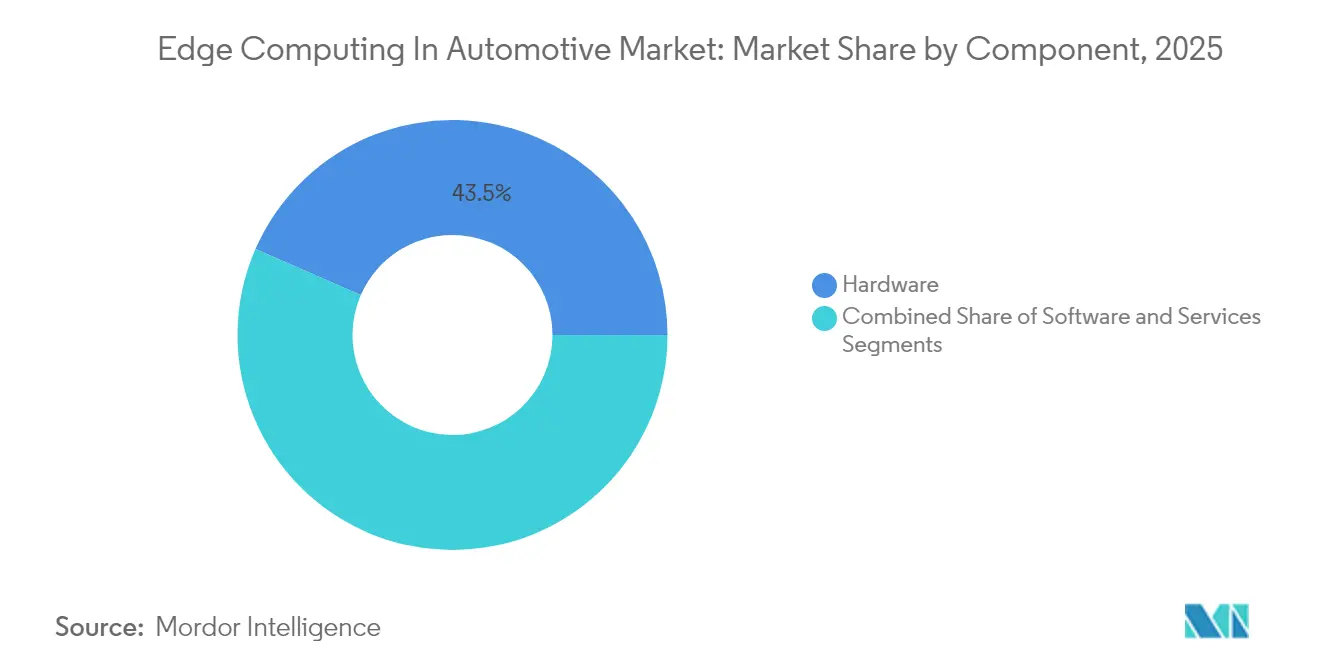

- Nach Komponente führte Hardware mit einem Anteil von 43,45 % am Edge-Computing-Markt in der Automobilindustrie im Jahr 2025, während Dienstleistungen bis 2031 eine CAGR von 24,89 % verzeichnen werden.

- Nach Bereitstellungsmodell hielt die bordeigene Fahrzeugedge einen Anteil von 46,02 % am Edge-Computing-Markt in der Automobilindustrie im Jahr 2025; die Infrastruktur-Edge wird bis 2031 mit einer CAGR von 21,55 % wachsen.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 50,55 % des Marktanteils am Edge-Computing-Markt in der Automobilindustrie; schwere Nutzfahrzeuge verzeichnen zwischen 2026 und 2031 eine CAGR von 22,05 %.

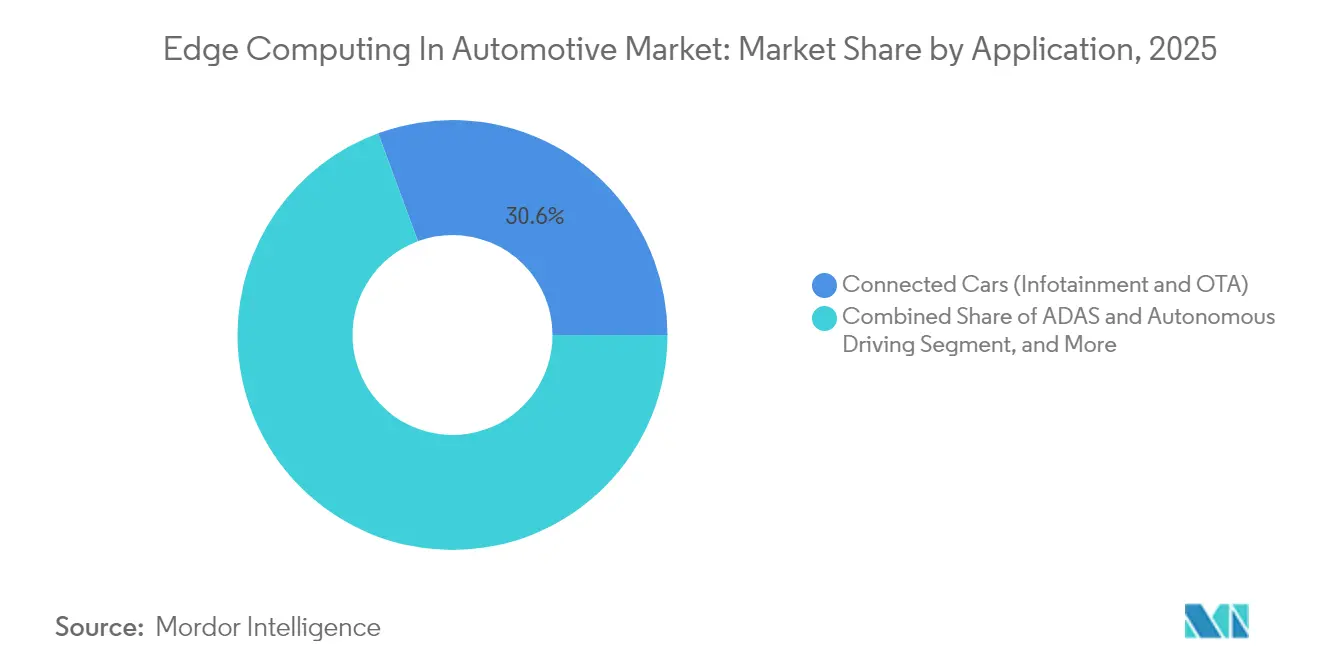

- Nach Anwendung hielten Funktionen für vernetzte Fahrzeuge im Jahr 2025 einen Anteil von 30,62 % am Edge-Computing-Markt in der Automobilindustrie; autonome Fahrarbeitslasten werden bis 2031 mit einer CAGR von 25,74 % wachsen.

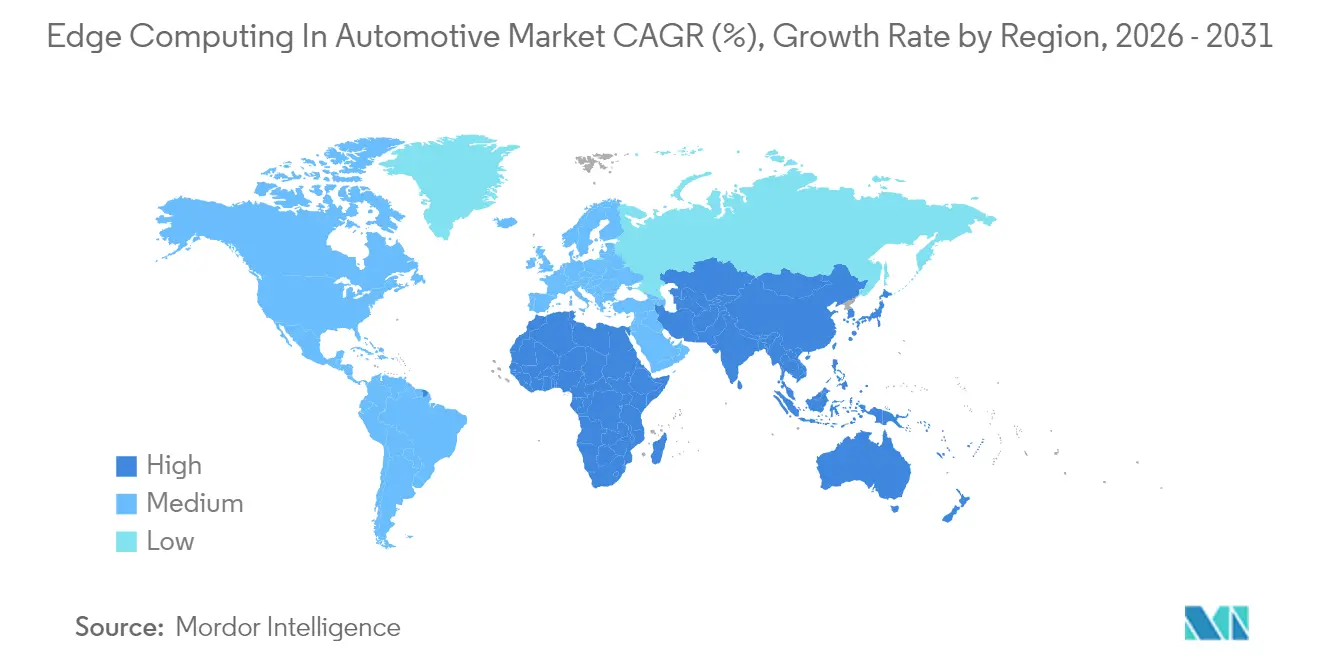

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 34,95 % am Edge-Computing-Markt in der Automobilindustrie, während Asien-Pazifik bis 2031 eine CAGR von 24,12 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Edge-Computing-Markt in der Automobilindustrie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Proliferation von Fahrzeugsensoren und 5G-Rollouts | +4.20% | Global, mit frühen Gewinnen in Nordamerika, der EU und China | Mittelfristig (2–4 Jahre) |

| Verlagerung der Originalausrüstungshersteller hin zu softwaredefinierten Fahrzeugen | +3.80% | Global, angeführt von Premiumsegmenten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische Unterstützung für V2X-Sicherheitsmandate | +2.90% | Nordamerika und regulatorische Zonen der EU, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigendes IoT-Datenaufkommen pro Fahrzeug | +2.10% | Global, konzentriert in vernetzten Fahrzeugmärkten | Kurzfristig (≤ 2 Jahre) |

| Einrichtung straßenseitiger Mikro-Edge-Knoten durch Städte | +1.80% | Intelligente Städte in Nordamerika, der EU und ausgewählten Metropolen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Energieeffiziente bordeigene KI-Beschleuniger senken die Gesamtbetriebskosten | +1.60% | Elektrofahrzeugmärkte weltweit, angeführt von China und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream – Proliferation von Fahrzeugsensoren und 5G-Rollouts

Moderne Fahrzeuge verfügen über bis zu 200 Sensoren, die 25 GB Daten pro Stunde übertragen – ein Volumen, das herkömmliche Architekturen überfordert. 5G-Funkzugang bietet nun eine Latenz von unter 10 ms, was die Deutsche Telekom und Nokia belegt haben, als sie V2X-Verzögerungen in den Car2MEC-Versuchen auf unter 30 ms reduzierten. Automobilhersteller integrieren daher lokale Verarbeitung, um Gefahren zu klassifizieren, zu komprimieren und darauf zu reagieren, bevor wesentliche Erkenntnisse an die Cloud weitergeleitet werden. Das Ergebnis ist eine entscheidende Verlagerung von zentralem hin zu verteiltem Rechnen, die eine steigende Hardware-Nachfrage begründet und die schnelle CAGR des Edge-Computing-Markts in der Automobilindustrie untermauert.

Mainstream – Verlagerung der Originalausrüstungshersteller hin zu softwaredefinierten Fahrzeugen

Hersteller schreiben ihre Geschäftsmodelle rund um Code-Updates und digitale Funktionen um. Bosch und der Volkswagen-Arm Cariad stellten 1.000 Ingenieure ab, um KI-Plattformen gemeinsam zu entwickeln, die für Fahrzeuge des Jahres 2025 geplant sind. Stets vernetzte Fahrzeuge erfordern nun sichere Over-the-Air-Software-Leitungen sowie leistungsstarke bordeigene Rechenkapazitäten, um Code sicher zu validieren und zurückzusetzen. Diese Arbeitsabläufe vergrößern die Serviceumsatzpools und erheben den Edge-Computing-Markt in der Automobilindustrie zu einer zentralen Monetarisierungssäule.[2]Bosch, „Bosch und Cariad erweitern Allianz für automatisiertes Fahren,” bosch.com

Weniger beachtet – Straßenseitige Mikro-Edge-Knoten durch Städte

Gemeinden rüsten Laternenmasten und Ampeln diskret mit kompakten Rechenboxen nach. Peachtree Corners im US-Bundesstaat Georgia investierte 4 Millionen USD in straßenseitige Einheiten auf Qualcomm-Basis, die im 5,9-GHz-Sicherheitsband betrieben werden und Kreuzungen in Echtzeit optimieren. Die Auslagerung umfangreicher Analysen auf straßenseitige Knoten senkt die Hardware-Budgets der Fahrzeuge, schafft Redundanz und eröffnet werbefinanzierte Einnahmequellen für Städte.[3]Qualcomm, „Peachtree Corners setzt C-V2X-Straßenseiteneinheiten ein,” qualcomm.com

Weniger beachtet – Energieeffiziente bordeigene KI-Beschleuniger senken die Gesamtbetriebskosten

Start-ups verfeinern neuronale Verarbeitungseinheiten, die energiesparend und dennoch beim Inferenzdurchsatz konkurrenzfähig sind. Expedera sicherte sich 20 Millionen USD zur Kommerzialisierung solcher geistigen Eigentumsrechte, was den Betrieb kontinuierlicher Fahrerüberwachungskameras ohne Beeinträchtigung der Elektrofahrzeugreichweite ermöglicht. Ein geringerer Stromverbrauch verkleinert Kühlsysteme und Akkupacks, senkt die Gesamtbetriebskosten und zieht Flottenbetreiber in den Edge-Computing-Markt in der Automobilindustrie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe anfängliche Infrastrukturkapitalkosten | -2.80% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datensouveränitätsrisiken | -2.10% | Global, mit erhöhten Bedenken in der EU und China | Mittelfristig (2–4 Jahre) |

| Knappheit an automobiltauglichen Edge-Halbleitern | -1.90% | Globale Lieferkette, akut in Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte MEC-Interoperabilitätsstandards | -1.40% | Global, mit regionalen Unterschieden bei der Umsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream – Hohe anfängliche Infrastrukturkapitalkosten

Vollständige Edge-Stacks bündeln Rechenknoten, privates 5G und gehärtete Sicherheit – eine Kombination, die das Budget des deutschen Testgeländes von Verizon und Audi auf über 10 Millionen USD trieb. Die Kapitalintensität hält kleinere Originalausrüstungshersteller ab und verzögert Projekte in preissensiblen Regionen. Infolgedessen priorisieren Bereitstellungen Funktionen, die unmittelbaren Sicherheitsnutzen bringen, während umfassendere Optimierungen auf sinkende Kostenkurven warten.

Mainstream – Cybersicherheits- und Datensouveränitätsrisiken

Verteilte Knoten vervielfältigen Angriffsvektoren und setzen Sicherheitssysteme externen Einbrüchen aus. Neue UNECE WP.29-Mandate treiben ein kontinuierliches Risikomanagement und eine lokale Datenspeicherung innerhalb der EU-Grenzen voran, was die Compliance-Last verschärft. Originalausrüstungshersteller sind gezwungen, jede Mikro-Edge-Box zu härten, was die Kosten erhöht und knappe Cybersicherheits-Fachkräfte beansprucht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz sieht sich mit Dienstleistungsstörungen konfrontiert

Hardware erzielte im Jahr 2025 einen Umsatzanteil von 43,45 % und unterstreicht damit die wesentliche Rolle robuster Prozessoren, KI-Beschleuniger und Wärmelösungen in Fahrzeugen. Dieser Anteil entspricht dem größten Marktanteil im Edge-Computing-Markt in der Automobilindustrie dank Halbleitern, die Vibrationen und Umgebungstemperaturen von 125 °C standhalten. In absoluten Zahlen wird die Marktgröße des Edge-Computing-Markts in der Automobilindustrie für Hardware weiterhin steigen, doch Dienstleistungen profitieren von einer steileren CAGR von 24,89 %, da Integratoren Over-the-Air-Rollouts für gemischte globale Fahrzeugflotten verwalten. Automobilhersteller tendieren zu schlüsselfertigen Dienstleistungen, weil die Lernkurve für funktionale Sicherheit, Cybersicherheit und Echtzeit-Scheduling steil ist. Zulieferer wie Intel – nach der Übernahme von Silicon Mobility – bündeln Chips mit Middleware und langfristigen Update-Verträgen. Die Verlagerung lenkt die Marge weg von reinen Hardware-Anbietern und drängt Plattformanbieter dazu, mit Cloud-Betreibern für gemeinsame Lebenszyklusangebote zu kooperieren, was den Dienstleistungsimpuls verstärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Infrastruktur-Edge fordert fahrzeugzentrierte Ansätze heraus

Bordeigene Rechenkapazitäten behielten im Jahr 2025 einen Umsatzanteil von 46,02 %, was das Vertrauen der Originalausrüstungshersteller in eigenständige Zuverlässigkeit unterstreicht. Dennoch verfolgen Infrastrukturknoten eine CAGR von 21,55 %, da Budgets für intelligente Städte straßenseitige Boxen finanzieren, die das Bewusstsein über ein einzelnes Fahrzeug hinaus erweitern. Dieses Wachstum vergrößert die Marktgröße des Edge-Computing-Markts in der Automobilindustrie für öffentliche Edge-Assets und lädt Telekommunikationsanbieter und Kommunen in Umsatzbeteiligungsmodelle ein. Hybride Topologien entstehen, bei denen bordeigene, netzwerkseitige und straßenseitige Prozessoren zusammenarbeiten. Das Automotive Edge Computing Consortium fördert solche aufgeteilten Rechenrahmen zur Optimierung von Kosten und Latenz. Automobilhersteller müssen nun Software über heterogene Domänen hinweg zertifizieren, was Interoperabilitäts-Toolchains aufwertet und die Normungsaktivitäten vorantreibt.

Nach Anwendung: Autonomes Fahren übertrifft das Wachstum vernetzter Fahrzeuge

Dienste für vernetzte Fahrzeuge hielten im Jahr 2025 einen Anteil von 30,62 %, ein Erbe, das durch Infotainment und Telematik verankert ist. Autonome Fahrstapel werden jedoch mit einer CAGR von 25,74 % wachsen und ihr Gewicht innerhalb der gesamten Marktgröße des Edge-Computing-Markts in der Automobilindustrie erhöhen. NVIDIAs DRIVE Hyperion integriert mehrere KI-Beschleuniger, die gemeinsam sechs Kameras, fünf Radare und drei Lidare in Echtzeit verarbeiten. Eingebettete Sprachmodelle wie Cerence CaLLM Edge laufen nun vollständig bordeigene, was die Abhängigkeit von Mobilfunkabdeckung beseitigt und die Reaktionslatenz unter 200 ms hält. Die wachsende Rechendichte in Fahrzeugen verändert die Datenplan-Wirtschaft und schafft neue Lizenzeinnahmen für Software-IP-Anbieter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeuge treiben die autonome Edge-Einführung voran

Personenkraftwagen lieferten im Jahr 2025 50,55 % des Umsatzes, vor allem aufgrund der Serienproduktion. Doch schwere Nutzfahrzeuge werden bis 2031 eine CAGR von 22,05 % verzeichnen und damit der am schnellsten wachsende Bereich innerhalb des Edge-Computing-Markts in der Automobilindustrie sein. Routenbasierte Flotten können Premium-Rechenkapazitäten über vorhersehbare Laufleistungen amortisieren, und autonome Güterverkehrspiloten – wie Auroras Korridor zwischen Dallas und Houston – zeigen Renditen durch eingesparte Fahrerkosten.

Geländefahrzeuge nutzen Edge-Knoten für Autonomie in Minen oder auf Feldern, wo die Konnektivität gering ist. Volvos autonome LKW-Plattform VNL setzt doppelt redundante Computer ein, um eine betriebliche Sicherheitshülle der SAE-Stufe 4 zu erfüllen. Diese Anwendungsfälle festigen die Diversifizierung der Edge-Computing-Branche in der Automobilindustrie über die Verbrauchermobilität hinaus.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 34,95 %, unterstützt durch frühe 5G-Rollouts, geordnete Spektrumpolitik und enge Partnerschaften zwischen Originalausrüstungsherstellern und Technologieunternehmen. Tesla, General Motors und Ford kooperieren mit Intel, NVIDIA und Qualcomm, um anwendungsspezifische Prozessoren und Testverfahren gemeinsam zu entwickeln. Verizons Privatnetzwerk-Programm unterstreicht die Bereitschaft der Region, Automotive-Arbeitslasten mit geringer Latenz zu skalieren. Finanzierungsanreize auf Bundes- und Staatsebene verankern zudem Edge-Labors und Pilotkorridore. Asien-Pazifik soll bis 2031 eine CAGR von 24,12 % verzeichnen. China verbindet Elektrofahrzeugsubventionen, enorme Verbrauchervolumina und stadtgesteuerte Konzepte für intelligenten Transport und schafft damit einen fruchtbaren Edge-Computing-Markt in der Automobilindustrie. Der Start von 100 autonomen 5G-A-Minen-LKW von Huawei in der Inneren Mongolei veranschaulicht den industrietauglichen Einsatz unter rauen Bedingungen. Japan und Südkorea liefern fortschrittliche Halbleiterknoten, während Indien Talentstandorte aufbaut, die bordeigene Software für globale Originalausrüstungshersteller entwickeln. Europa behält seine Dynamik durch Premiummarken und strenge Sicherheitsgesetzgebung. UNECE WP.29 und die DSGVO erzwingen strenge Cybersicherheit und Datenlokalisierung, was die Messlatte für Edge-Lösungen erhöht. Bosch und Microsoft entwickeln nun gemeinsam generative KI-Toolchains, die den funktionalen Sicherheitsstandards der ISO 26262 entsprechen. Gesamteuropäische digitale Strategien und grenzüberschreitende 5G-Korridore ermöglichen ein kontinuierliches Roaming für autonome LKW zwischen Deutschland, Österreich und Italien.

Wettbewerbslandschaft

Der Edge-Computing-Markt in der Automobilindustrie weist eine moderate Fragmentierung auf. Halbleitermajore wie Intel, NVIDIA und Qualcomm investieren in automobiltaugliche Knoten, während Tier-1-Zulieferer wie Continental, Bosch und Aptiv diese Chips in Domänensteuergeräte einbinden. Cloud-Hyperscaler wie AWS und Microsoft nutzen Edge-Container und Digitaler-Zwilling-Pipelines, um Designaufträge von Originalausrüstungsherstellern zu sichern. Wettbewerbsvorteile hängen von der vertikalen Integration ab, die Halbleiter-Lebenszyklen mit 15-jährigen Fahrzeugplattformen, Sicherheitszertifizierungen und globalem Update-Orchestrierung verbindet.

NVIDIAs DRIVE-Plattform bündelt Hardware, SDK und Validierungswerkzeuge und verkürzt die Markteinführungszeit für SAE-Stufe-3-Funktionen. Continental richtet seinen neuen Hochleistungsrechner auf das Android Automotive OS aus und zielt auf die Cockpit-Konsolidierung ab. Infineons Übernahme der Automotive-Ethernet-Einheit von Marvell für 2,5 Milliarden USD erhöht die Bandbreite zwischen Sensoren und Prozessoren. Partnerschaft – nicht eigenständige Produkte – entwickelt sich zum dominanten Weg zur Volumenbereitstellung, insbesondere dort, wo Flottenoperatoren schlüsselfertige Verfügbarkeitsgarantien fordern.

Marktführer in der Edge-Computing-Branche in der Automobilindustrie

Cisco Systems, Inc.

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Development LP

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: AWS begann gemeinsame Arbeit mit Honda und Lotus Technology, um softwaredefinierte Fahrzeuge zu beschleunigen, und kombinierte dabei Cloud-Orchestrierung, bordeigene Edge-Rechenkapazitäten und generative KI-Designarbeitsabläufe.

- Januar 2025: NXP vereinbarte die Übernahme von TTTech Auto für 625 Millionen USD, um Mikrocontroller mit bewährter Sicherheits-Middleware für Edge-Aufgaben mit gemischter Kritikalität zu verbinden.

- März 2025: General Motors und NVIDIA begannen mit der Integration von Omniverse-Digitalen-Zwillingen in kommende Elektrofahrzeug-Produktionslinien und Fahrassistenzpakete.

- April 2025: Infineon beabsichtigte den Kauf der Automotive-Ethernet-Sparte von Marvell für 2,5 Milliarden USD und erweiterte damit seinen Kompletthalbleiter-Stack für Hochbandbreiten-bordeigene Netzwerke.

Umfang des globalen Berichts über den Edge-Computing-Markt in der Automobilindustrie

Edge Computing konzentriert sich auf Daten, die nahe an ihrem Entstehungsort verarbeitet werden. Der Begriff ergänzt damit den Begriff Cloud Computing, der sich auf die Rechenleistung in Rechenzentren bezieht. Edge Computing trägt dazu bei, die Datenmenge, die auf intelligente Weise ausgeschleust wird, zu begrenzen, was die Datenübertragungskosten senkt und auch das Volumen an rohen und sensiblen Daten, das das Fahrzeug verlässt, verringert.

Der Edge-Computing-Markt in der Automobilindustrie ist nach Anwendungen (vernetzte Fahrzeuge, Verkehrsmanagement, intelligente Städte, Transport und Logistik) und Geografie (Nordamerika, Europa und Asien-Pazifik) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Bordeigene Fahrzeugedge |

| Netzwerk-/MEC-Edge |

| Infrastruktur-Edge (Straßenseitig und intelligente Stadt) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Geländefahrzeuge und Spezialfahrzeuge |

| Vernetzte Fahrzeuge (Infotainment und OTA) |

| ADAS und autonomes Fahren |

| Verkehrsmanagement und V2I |

| Flotten- und Logistikoptimierung |

| Dienste für intelligente Städte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Bordeigene Fahrzeugedge | ||

| Netzwerk-/MEC-Edge | |||

| Infrastruktur-Edge (Straßenseitig und intelligente Stadt) | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Geländefahrzeuge und Spezialfahrzeuge | |||

| Nach Anwendung | Vernetzte Fahrzeuge (Infotainment und OTA) | ||

| ADAS und autonomes Fahren | |||

| Verkehrsmanagement und V2I | |||

| Flotten- und Logistikoptimierung | |||

| Dienste für intelligente Städte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Kolumbien | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Indonesien | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Israel | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Edge-Computing-Markts in der Automobilindustrie?

Der Markt steht im Jahr 2026 bei 15,17 Milliarden USD und soll bis 2031 36,97 Milliarden USD erreichen, was einer CAGR von 19,48 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen sollen bis 2031 mit einer CAGR von 24,89 % wachsen, da Hersteller Integration und Lebenszyklusunterstützung auslagern.

Warum sind Nutzfahrzeuge entscheidend für das Wachstum?

Schwere LKW sind mit Fahrermangel und hohen Kraftstoffkosten konfrontiert; autonomiefähige Edge-Plattformen versprechen Betriebseinsparungen und treiben eine CAGR von 22,05 % für das Segment an.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Asien-Pazifik soll dank Chinas Elektrofahrzeug-Dynamik, umfangreicher 5G-Rollouts und Investitionen in intelligente Städte eine CAGR von 24,12 % erzielen.

Was sind die wichtigsten Hemmnisse für die Einführung?

Hohe anfängliche Infrastrukturkosten, Einhaltung der Cybersicherheitsvorschriften, Halbleitermangel und fragmentierte MEC-Standards schmälern gemeinsam die prognostizierte CAGR um mehrere Prozentpunkte.

Wie fragmentiert ist die Wettbewerbslandschaft?

Moderat: Halbleiterführer, Tier-1-Automobilzulieferer und Cloud-Hyperscaler konkurrieren alle miteinander, wobei die fünf größten Unternehmen rund 60 % des Umsatzes kontrollieren.

Seite zuletzt aktualisiert am: