Ebola Impfstoff Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.42 Milliarden US-Dollar |

| Marktgröße (2031) | 3.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

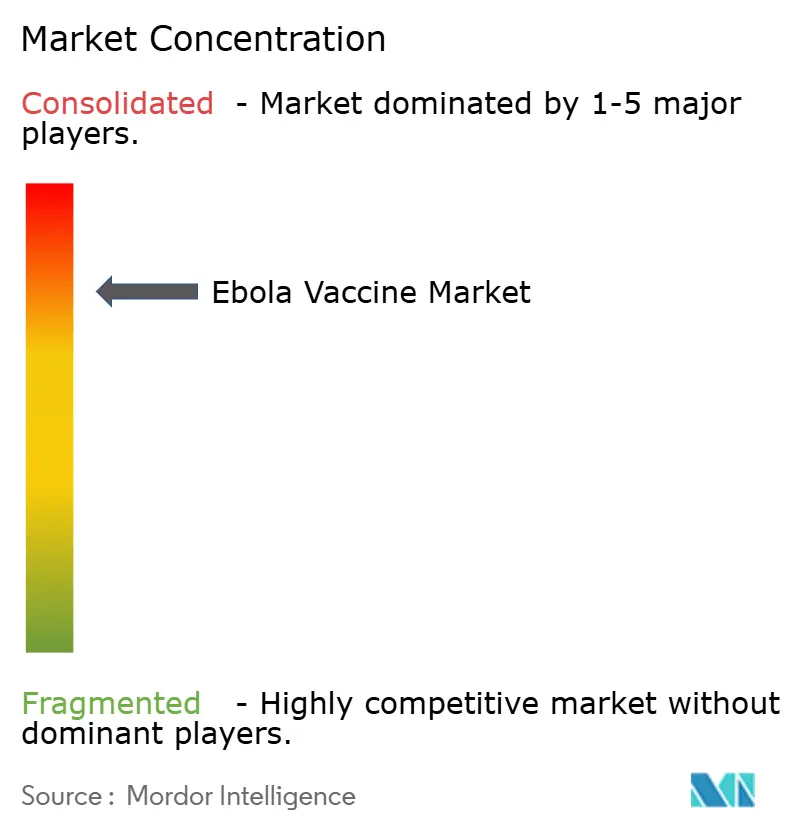

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ebola Impfstoff Marktanalyse von Mordor Intelligence

Die Ebola Impfstoff Marktgröße wird für 2025 auf USD 2,30 Milliarden, für 2026 auf USD 2,42 Milliarden prognostiziert und soll bis 2031 USD 3,27 Milliarden erreichen, mit einer CAGR von 6,17 % von 2026 bis 2031.

Die institutionelle Nachfrage treibt bedeutende Veränderungen im Ebola Impfstoff Markt voran, da Gavis Präventionsimpfinitiative von 2024 die Beschaffung von der Ausbruchshäufigkeit entkoppelt[1]Gavi, "Ebola Impfstoff-Vorrat und Finanzierung der Präventionsimpfung," gavi.org. Rekombinante Vektorprodukte verankern nach wie vor die Umsätze, doch inaktivierte und dünnschichtgefriergetrocknete Kandidaten signalisieren eine Hinwendung zu thermostabilen Lösungen, die die Grenzen der Ultrakältlagerung umgehen. Staatliche Gesundheitsbehörden dominieren die Beschaffungsentscheidungen, und ihre Vorratswechselrichtlinien schaffen eine wiederkehrende Untergrenze, die den Ebola Impfstoff Markt vor der Volatilität sporadischer Fallzahlen schützt. Gleichzeitig bauen Regierungen im Asien-Pazifik-Raum ihre souveränen Reserven aus, verschärfen den geografischen Wettbewerb und stimulieren neue Plattforminvestitionen.

Wichtigste Erkenntnisse des Berichts

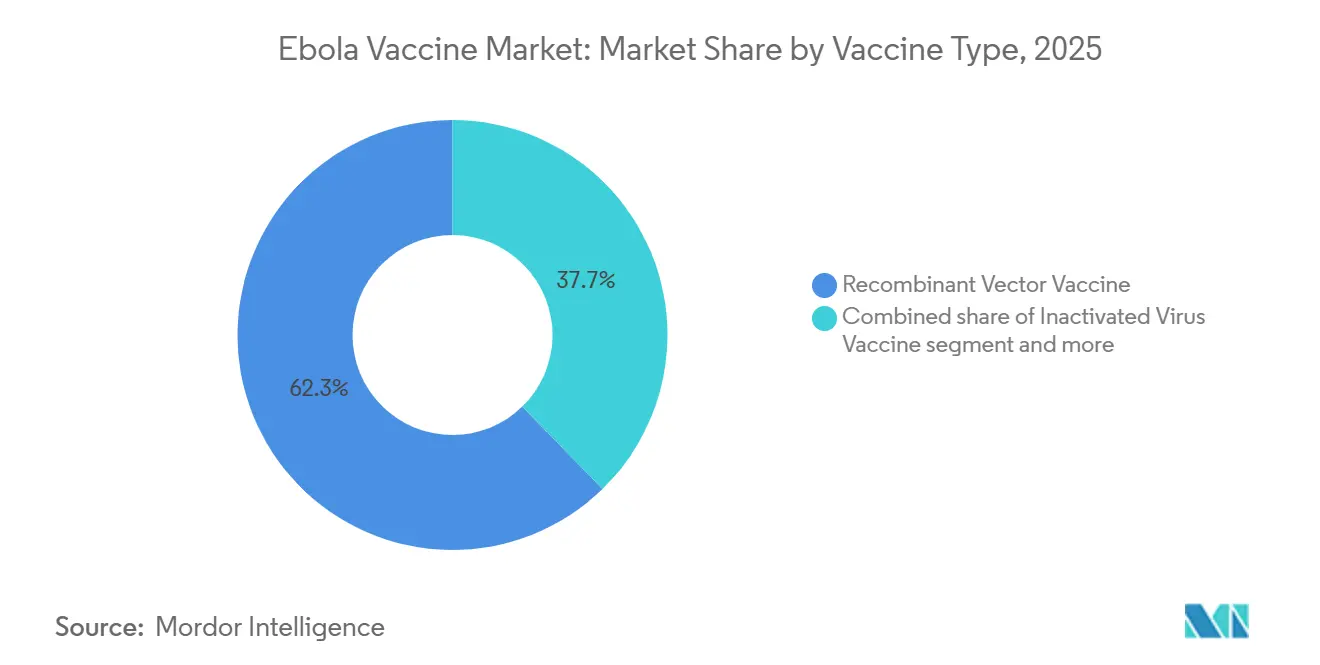

- Nach Impfstofftyp erfassten rekombinante Vektorprodukte im Jahr 2025 einen Ebola Impfstoff Marktanteil von 62,3 %, während inaktivierte Kandidaten bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen werden.

- Nach Endnutzer hielten staatliche Gesundheitsbehörden im Jahr 2025 54,23 % der Ebola Impfstoff Marktgröße und wachsen bis 2031 mit einer CAGR von 8,85 %.

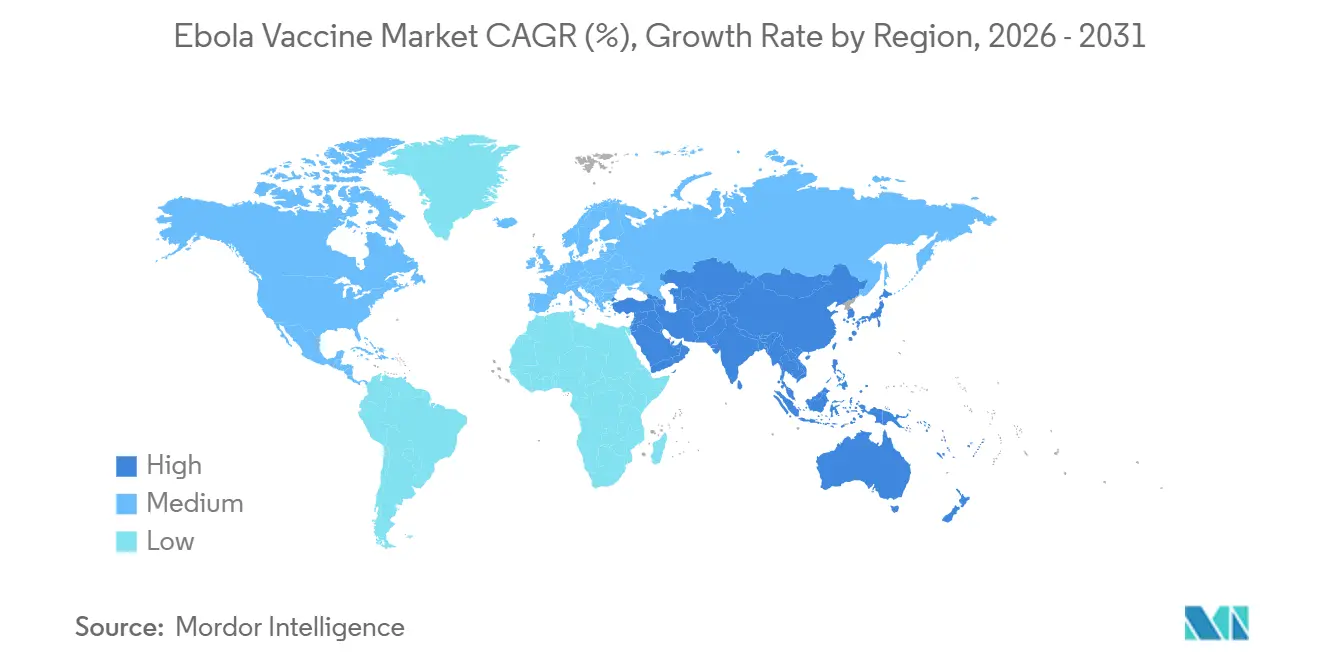

- Nach Geografie dominierte Nordamerika mit 46 % des Umsatzes im Jahr 2025, doch der Asien-Pazifik-Raum soll zwischen 2026 und 2031 mit einer CAGR von 7,5 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ebola Impfstoff Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Von Gavi finanzierter globaler Vorrat sichert institutionelle Nachfrage und schnellen Einsatz | +1.8% | Global, konzentriert in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Wiederkehrende Ausbrüche und Ringimpfungsstandard erhalten ausbruchsgetriebene Nachfrage aufrecht | +1.5% | Subsahara-Afrika, Ausbreitung nach Westafrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen und WHO-Präqualifikation erweitern die anspruchsberechtigte Bevölkerung | +1.2% | Global, Priorität Afrika & aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Präventionsimpfung für Gesundheitspersonal und Ersthelfer erweitert Anwendungsfälle | +1.0% | Global, frühe Anwender DRK, Guinea, Uganda | Langfristig (≥ 4 Jahre) |

| Empfehlungen zur Berufsimpfung schaffen Grundnachfrage | +0.4% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Ablauf der Haltbarkeit und Vorratswechsel treiben wiederkehrende Beschaffung an | +0.3% | Global, Gavi-verwaltet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Von Gavi finanzierter globaler Vorrat sichert institutionelle Nachfrage und schnellen Einsatz

Gavis 500.000-Dosen-Vorrat und sein Präventionsfinanzierungsfenster von 2024 haben den Ebola Impfstoff Markt von der reinen Ausbruchsreaktion wegbewegt. Zwischen 2021 und 2023 waren 95 % der Gavi-Lieferungen präventiv, was bestätigt, dass endemische Länder nun Daueraufträge für die Immunisierung von Gesundheitspersonal erteilen. Der Marktgestaltungsfahrplan vom September 2025 sicherte Volumenverpflichtungen bis 2030, gibt Herstellern Planungssicherheit und stabilisiert die Ebola Impfstoff Marktgröße. Allokationsprotokolle belohnen präqualifizierte Lieferanten mit schneller Abfüll- und Verpackungskapazität und stärken die Vorteile etablierter Anbieter. Die Einhaltung der WHO-Präqualifikation und der ICH Q7 GMP bleibt für die Vorratspartizipation obligatorisch.

Wiederkehrende Ausbrüche und Ringimpfungsstandard erhalten ausbruchsgetriebene Nachfrage aufrecht

Ugandas Sudan-Ebolavirus-Episode vom Februar 2025 und der Kasai-Ausbruch in der DRK vom September 2025 veranschaulichen anhaltende zoonotische Übertragungen, die Ringimpfungen auslösen. Jeder Einsatz verbraucht 3.000–10.000 Dosen und unterstützt eine Grundlage von etwa 50.000 Ausbruchsreaktionsdosen pro Jahr. Die Intervalle zwischen Ausbrüchen in der DRK haben sich seit 2018 auf 1,8 Jahre verkürzt, was einen strukturellen Nachfragetreiber für den Ebola Impfstoff Markt unterstreicht. Das Fehlen eines zugelassenen Sudan-Impfstoffs schränkt jedoch die Wirksamkeit außerhalb von Zaire-Ausbrüchen ein.

Regulatorische Zulassungen und WHO-Präqualifikation erweitern die anspruchsberechtigte Bevölkerung

Mercks ERVEBO-Zulassungserweiterung auf Kinder ab 12 Monaten im Jahr 2023 erweiterte die adressierbare Bevölkerung in Hochrisikoregionen um 22 %. Nationale Zulassungen in mehreren afrikanischen Staaten beseitigten Verzögerungen durch Notfallzulassungen und beschleunigten den Einsatz. Johnson & Johnsons Zabdeno/Mvabea bietet eine Alternative ohne lebenden Vektor, steht jedoch vor logistischen Hürden durch sein 56-tägiges Dosierungsintervall. Die regionale Zulassungsharmonisierung unter der Afrikanischen Arzneimittelagentur soll doppelte Prüfungen um 40 % reduzieren und Einstiegswege für mittlere Anbieter eröffnen.

Präventionsimpfung für Gesundheitspersonal und Ersthelfer, unterstützt durch SAGE und Gavi, erweitert Anwendungsfälle

Die WHO-SAGE-Leitlinien von 2023 und Gavis im Jahr 2024 gestartetes USD-30-Millionen-Paket institutionalisieren die Berufsimmunisierung. Die DRK-Kampagne vom August 2024 impfte 12.000 Gesundheitspersonal, und Guineas Initiative erfasste 8.500 Mitarbeiter, wodurch die Nachfrage von episodisch auf programmatisch umgestellt wurde [2]Weltgesundheitsorganisation, "SAGE-Sitzungsbericht," who.int. Laborpersonal an 23 BSL-4-Standorten schafft stabile Nachfrage, da OSHA und die EU-Richtlinie 2000/54/EG die Impfung in Arbeitsschutzhaushalte einbetten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kleine, sporadische adressierbare Bevölkerung begrenzt den kommerziellen Umfang | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Ultrakältekette erschweren die Logistik auf der letzten Meile | -0.6% | Subsahara-Afrika, abgelegenes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Keine zugelassenen Impfstoffe gegen Sudan-Ebolavirus; begrenzter Kreuzschutz | -0.5% | Ostafrika, Ausbreitung DRK | Mittelfristig (2–4 Jahre) |

| Preisgestaltungs- und Vorratsverwaltungsbeschränkungen dämpfen die Akzeptanz | -0.3% | Global, Gavi & ICG | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kleine, sporadische adressierbare Bevölkerung begrenzt den kommerziellen Umfang

Die kumulierten bestätigten Ebola-Fälle bleiben unter 35.000, was das jährliche Spitzenvolumen auf etwa 300.000 Dosen einschließlich Vorratswechsel begrenzt. Die Fixkosten für Präqualifikation und Kälteketten-Validierung übersteigen USD 50 Millionen, doch die gestaffelte Gavi-Preisgestaltung hält den Spitzenumsatz pro Lieferant unter USD 150 Millionen und dämpft private Investitionen. Die Sudan-Impfstofflücke besteht weitgehend fort, weil die erwarteten Renditen die auf USD 80–120 Millionen geschätzten Phase-III-Studienkosten nicht aufwiegen [3]Koalition für Innovationen in der Epidemievorsorge, "Sudan-Impfstoff-Kosten-Nutzen-Analyse," cepi.net.

Anforderungen an die Ultrakältekette erschweren die Logistik auf der letzten Meile

ERVEBO muss bei –60 °C bis –80 °C gelagert werden, eine Bedingung, die in 68 % der Gesundheitseinrichtungen der DRK nicht erfüllt ist, was die Logistikkosten während der Kasai-Reaktion 2025 auf USD 12 pro Dosis treibt. Trockeneis-Engpässe verzögerten die Impfung um 72 Stunden und unterstrichen das operative Risiko. Johnson & Johnsons Produkt mit 2 °C–8 °C reduziert die Kältekettenlast, doch sein Zwei-Dosen-Schema schränkt die Feldtauglichkeit ein. Formulierungen bei Umgebungstemperatur, wie TFFs dünnschichtgefriergetrockneter Kandidat, der 2026 in Phase I eintritt, könnten die Fernabsatznachfrage erschließen, wenn sich die Wirksamkeit als vergleichbar erweist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Impfstofftyp: Rekombinante Vektoren führen, inaktivierte Kandidaten gewinnen an Dynamik

Rekombinante Vektoren kontrollierten 2025 62,3 % des Ebola Impfstoff Marktanteils, gestützt auf ERVEBOs Einzel-Dosis-Komfort und 97,5 % Wirksamkeit. Trotz der Hürden der Ultrakältlagerung hält die vorhersehbare Gavi-Rotation die Nachfrage stabil. Das Segment verankert mehr als die Hälfte der Ebola Impfstoff Marktgröße 2026 und behält eingebettete Erstanbietervorteile.

Inaktivierte Virusprodukte sollen mit einer CAGR von 7,23 % expandieren, angetrieben von chinesischen und indonesischen Programmen, die auf thermostabile Formulierungen für inländische Vorräte abzielen. DNA- und Untereinheitenansätze bleiben aufgrund von Gerätekosten und frühen Pipeline-Stadien Nischenprodukte, veranschaulichen jedoch eine Technologiediversifizierung, die den Ebola Impfstoff Markt umgestalten könnte, wenn Kältekettenhindernisse anhalten. Zabdeno/Mvabeas Zwei-Dosen-Adenovirus-Plattform erschließt Nischen bei immungeschwächten Gruppen, büßt jedoch Ausbruchsagilität ein. Regulatorische Vorlaufzeiten und Präqualifikationskosten schützen weiterhin etablierte Anbieter, sodass Thermostabilität der klarste Weg für Neueinsteiger ist, Ebola Impfstoff Marktanteile zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Staatliche Gesundheitsbehörden dominieren und beschleunigen

Staatliche Behörden hielten 54,23 % des Umsatzes 2025 und wachsen mit der höchsten Rate von 8,85 % CAGR, da Gavi Präventionsfinanzierung direkt an Gesundheitsministerien leitet. Diese Gruppe beherrscht mehr als die Hälfte der Ebola Impfstoff Marktgröße 2026, weil Vorratswechsel, Ausbruchsreaktion und Berufsprogramme unter einer einzigen Haushaltslinie zusammenlaufen.

Krankenhäuser bilden die sekundäre Ebene, angetrieben durch CDC-Mandate für 127 US-amerikanische Ebola-Behandlungszentren und gleichwertige europäische Einrichtungen, die eine stetige, aber bescheidene Nachfrage erzeugen. Forschungsinstitute an BSL-4-Labors schaffen ein vorhersehbares Mikrosegment, während NGOs und private Unternehmen nach Bedarf kaufen. Die strukturelle Dominanz der Regierungen stellt sicher, dass öffentliche Beschaffungsrichtlinien den Ebola Impfstoff Markt weit über den Prognosehorizont hinaus steuern werden.

Geografische Analyse

Nordamerikas Anteil von 46 % im Jahr 2025 spiegelt eine robuste Vorsorgeförderung und nicht die lokale Inzidenz wider. Der strategische nationale Vorrat der USA hält etwa 50.000 Dosen, und CDC-Leitlinien institutionalisieren die jährliche Auffüllung. Kanada hat seinen Vorrat 2025 nach den Lehren aus Ugandas Ausbruch auf 10.000 Dosen aufgestockt und Ringimpfungsprotokolle in seinen Reaktionsplan eingebettet. Mexikos Rolle beschränkt sich auf die Laborimmunisierung. Die regulatorische Strenge unter FDA und OSHA stellt sicher, dass nur präqualifizierte Lieferanten in den Ebola Impfstoff Markt hier eindringen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,5 %. Japan investierte 2024 USD 18 Millionen für 20.000 ERVEBO-Dosen und Gefrieraufrüstungen, während Südkorea bis 2027 15.000 Dosen sichern will. Chinas inaktivierter Kandidat könnte die Versorgung bis 2026 lokalisieren, was mit den Selbstversorgungsmandaten von Gesundes China 2030 übereinstimmt. Indiens Nachfrage bleibt auf Laborpersonal beschränkt, doch 2025 veröffentlichte Leitlinien legen den Grundstein für eine breitere Akzeptanz. Australiens nationaler Medizinvorrat hält 5.000 Dosen für BSL-4-Einrichtungen.

Europa hatte einen bedeutenden Anteil an den Ausgaben 2025. Deutschland führt mit 25.000 Dosen, gefolgt vom Vereinigten Königreich mit 18.000, alle koordiniert durch den Gesundheitssicherheitsausschuss des ECDC. Die EMA-Zulassung von Zabdeno/Mvabea fügt Plattformvielfalt hinzu, doch die Akzeptanz außerhalb von Vorräten ist minimal. Afrika und der Nahe Osten sind stark auf Gavi angewiesen: Die Initiative der Afrika-CDC zielt darauf ab, bis 2027 100.000 Dosen vorab zu positionieren und Abfüll- und Verpackungskapazitäten in Dakar aufzubauen. Die südamerikanische Beteiligung bleibt forschungsorientiert, angeführt von Brasiliens Fiocruz mit einem Vorrat von 2.500 Dosen.

Wettbewerbslandschaft

Mercks ERVEBO hält den Großteil des globalen Volumens und liefert den höchsten Ebola Impfstoff Marktanteil aufgrund früher WHO-Präqualifikation und Einzel-Dosis-Wirksamkeit. Johnson & Johnson belegt einen deutlichen zweiten Platz; sein Zwei-Dosen-Schema begrenzt den Einsatz bei Ausbrüchen, sichert jedoch europäische Aufträge.

Der aufkommende Wettbewerb konzentriert sich auf Thermostabilität: TFF Pharmaceuticals tritt 2026 in Phase I ein, und Chinas Institut für Medizinische Biologie entwickelt eine inaktivierte Plattform für inländische Reserven. Oxfords und IAVIs Sudan-spezifische Vektoren konkurrieren um ein unerfülltes Segment, das auf nahezu USD 100 Millionen jährlich geschätzt wird, stehen jedoch aufgrund kleiner Volumina vor Investitionshürden.

Strategische Allianzen betonen die Dezentralisierung der Fertigung. SK Biosciences Vereinbarung von 2023 mit Merck lokalisiert die ERVEBO-Produktion in Südkorea und reduziert das Einzellieferantenrisiko im Ebola Impfstoff Markt. Das Institut Pasteur de Dakar kooperiert mit der Afrika-CDC, um eine regionale Abfüll- und Verpackungsanlage einzurichten und die Liefervorlaufzeiten zu verkürzen. Etablierte Anbieter nutzen Patentpositionen mindestens bis 2029, und WHO-Präqualifikationskosten von mehr als USD 20 Millionen wirken als faktischer Schutzwall. Dennoch könnte der harmonisierte Zulassungsweg der Afrikanischen Arzneimittelagentur die Eintrittsbarrieren für mittlere Unternehmen wie Bio Farma und Bharat Biotech nach 2026 senken.

Führende Unternehmen im Ebola Impfstoff Markt

Merck & Co.

Johnson & Johnson

TFF Pharmaceuticals

Bharat Biotech

GSK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: MSD und CEPI starteten ein USD-30-Millionen-Programm zur Entwicklung einer kostengünstigeren ERVEBO-Version.

- Januar 2026: Die Universität Oxford begann ein USD-26,7-Millionen-Filovirus-Impfstoffprojekt, das Ebola, Sudan und Marburg abdeckt.

- Februar 2025: Uganda, die WHO und Partner initiierten den ersten Sudan-Ebolavirus-Impfstoff-Feldversuch.

Umfang des globalen Ebola Impfstoff Marktberichts

Ebola Impfstoffe sind medizinische Gegenmaßnahmen, die zur Vorbeugung der Ebola-Virus-Erkrankung (EVD) entwickelt wurden und in erster Linie auf die hochletale Zaire-Ebolavirus-Spezies abzielen. Ab 2026 gibt es zwei primäre zugelassene und von der Weltgesundheitsorganisation (WHO) präqualifizierte Impfstoffe: Ervebo, ein Einzel-Dosis-Lebendimpfstoff mit abgeschwächtem rekombinanten Virus, hergestellt von Merck, und ein Zwei-Dosen-Prime-Boost-Schema bestehend aus Zabdeno und Mvabea, entwickelt von Johnson & Johnson.

Der Ebola Impfstoff Markt ist nach Impfstofftyp, Anwendungen, Endnutzern und Geografie segmentiert. Nach Impfstofftyp ist er in entwickelten rekombinanten Vektorimpfstoff, inaktivierten Virusimpfstoff, DNA-Impfstoff, Untereinheitenimpfstoff und Sonstige segmentiert. Nach Endnutzern umfasst die Segmentierung große Krankenhäuser, staatliche Gesundheitsbehörden, Forschungsinstitute, NGOs und Sonstige. Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Rekombinanter Vektorimpfstoff |

| Inaktivierter Virusimpfstoff |

| DNA-Impfstoff |

| Untereinheitenimpfstoff |

| Sonstige |

| Krankenhäuser |

| Staatliche Gesundheitsbehörden |

| Forschungsinstitute |

| NGOs |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Impfstofftyp | Rekombinanter Vektorimpfstoff | |

| Inaktivierter Virusimpfstoff | ||

| DNA-Impfstoff | ||

| Untereinheitenimpfstoff | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Staatliche Gesundheitsbehörden | ||

| Forschungsinstitute | ||

| NGOs | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Ebola Impfstoff Markt bis 2031 voraussichtlich wachsen?

Der Ebola Impfstoff Markt soll zwischen 2026 und 2031 mit einer CAGR von 6,17 % expandieren und von USD 2,42 Milliarden auf USD 3,27 Milliarden steigen.

Welche Plattform dominiert derzeit die globale Beschaffung?

Rekombinante Vektorimpfstoffe, angeführt von Mercks ERVEBO, hielten 2025 den Großteil des Marktanteils

Warum sind staatliche Gesundheitsbehörden die größten Käufer?

Sie verwalten nationale Vorräte, koordinieren Ringimpfkampagnen und finanzieren nun Präventionsprogramme, was ihnen 54,23 % des Umsatzes 2025 und die schnellste Segment-CAGR von 8,85 % einbringt.

Welche Region soll am schnellsten wachsen?

Der Asien-Pazifik-Raum soll mit einer CAGR von 7,5 % wachsen, da Japan, Südkorea und China alle souveräne Vorräte ausbauen und lokale Fertigung anstreben.

Seite zuletzt aktualisiert am: