Marktgröße und Marktanteil für Hepatitis-E-Diagnosetests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 70.71 Millionen US-Dollar |

| Marktgröße (2031) | 92.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

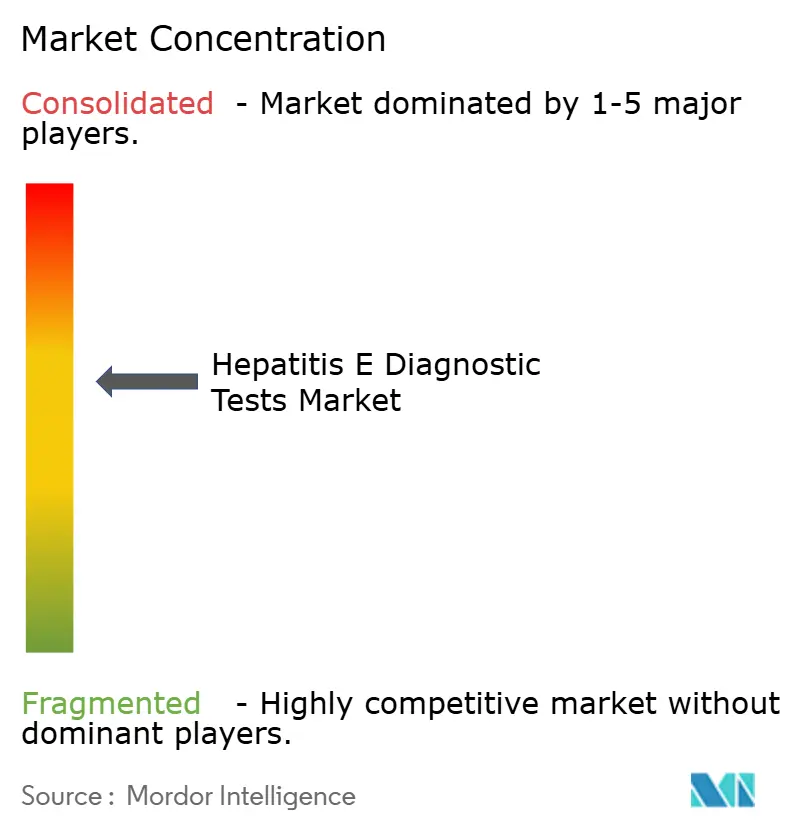

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hepatitis-E-Diagnosetests von Mordor Intelligence

Die Marktgröße für Hepatitis-E-Diagnosetests wird im Jahr 2026 auf 70,71 Millionen USD geschätzt und soll bis 2031 einen Wert von 92,67 Millionen USD erreichen, bei einer CAGR von 5,56 % während des Prognosezeitraums (2026–2031).

Steigende Vorschriften zur Blutsicherheit in Hocheinkommensregionen, wiederkehrende wasserbedingte Ausbrüche in humanitären Umgebungen und schrittweise Fortschritte bei der Automatisierung molekularer Assays verlagern die Nachfrage von einstufigen Antikörper-Screenings hin zu Hochdurchsatz-Nukleinsäure-Plattformen. ELISA bleibt das dominierende Überwachungsinstrument in Krankenhäusern im asiatisch-pazifischen Raum, doch sein Anteil sinkt, da Blutbanken Multiplex-NAT-Kartuschen einsetzen, die gleichzeitig HEV, HIV, HBV und HCV nachweisen und die Kosten pro Spende senken. Preissensible Ausbruchsmärkte bevorzugen weiterhin IgM-Lateral-Flow-Streifen, die keine Kühlkette erfordern. Gleichzeitig ergänzen Umweltüberwachungsprogramme Stuhl-PCR in Abwasser- und Lebensmittelsicherheits-Arbeitsabläufen und erweitern die Testung über klinische Laboratorien hinaus. Die Konsolidierung beschleunigt sich: Brukers Übernahme von ELITechGroup im Jahr 2024 verdeutlicht den Kapitalbedarf, der nun erforderlich ist, um die neuen europäischen Validierungsvorschriften für Blutbank-Assays zu erfüllen[1]Bruker Corporation, "Übernahme von ELITechGroup," BRUKER.COM .

Wichtigste Erkenntnisse des Berichts

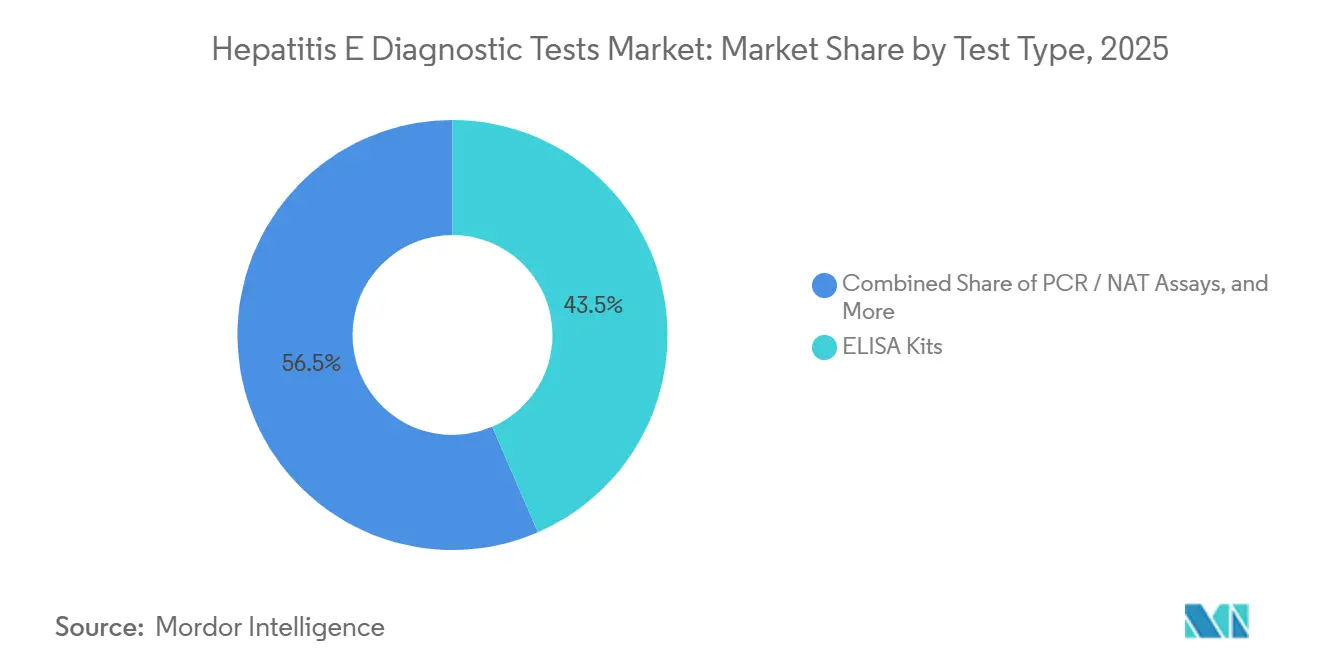

- Nach Testtyp hielten ELISA-Kits im Jahr 2025 einen Marktanteil von 43,55 % am Markt für Hepatitis-E-Diagnosetests, während PCR/NAT-Assays bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

- Nach Probentyp entfielen Serum und Plasma im Jahr 2025 auf 70,53 % des Marktes für Hepatitis-E-Diagnosetests; die Stuhltestung soll bis 2031 mit einer CAGR von 9,85 % wachsen.

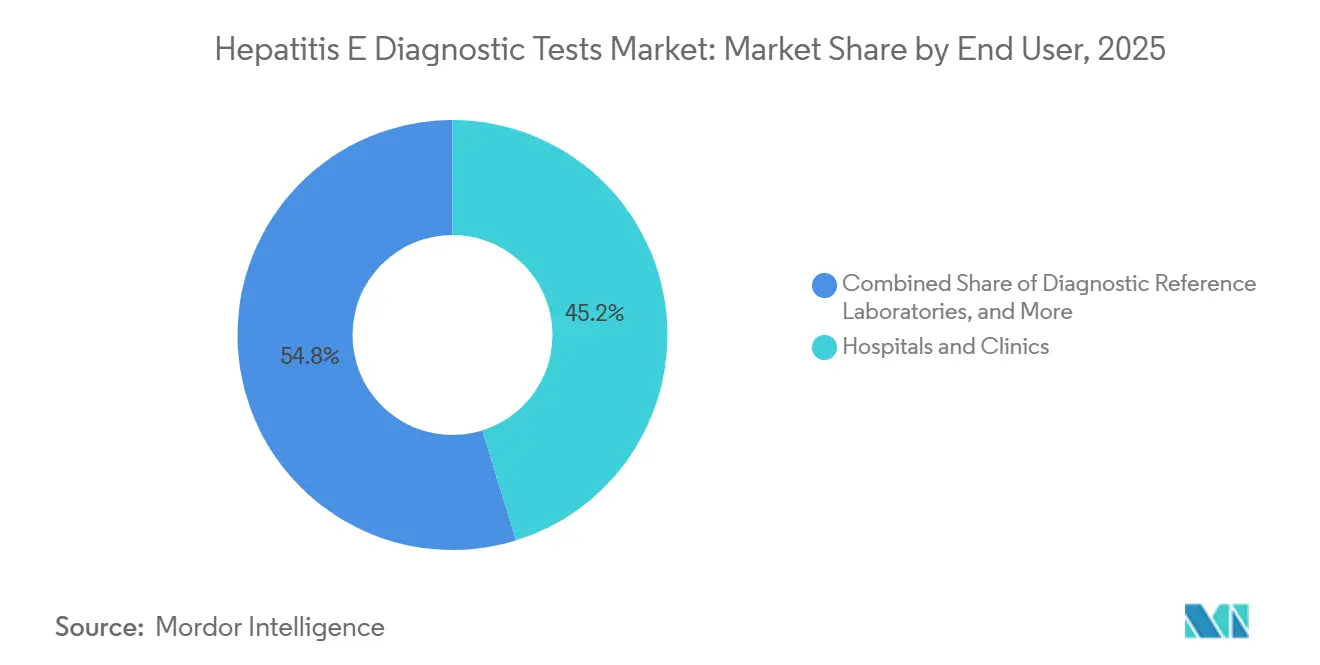

- Nach Endnutzer führten Krankenhäuser und Kliniken im Jahr 2025 mit einem Umsatzanteil von 45,23 %, während Blutbanken und Transfusionszentren im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,55 % wachsen werden.

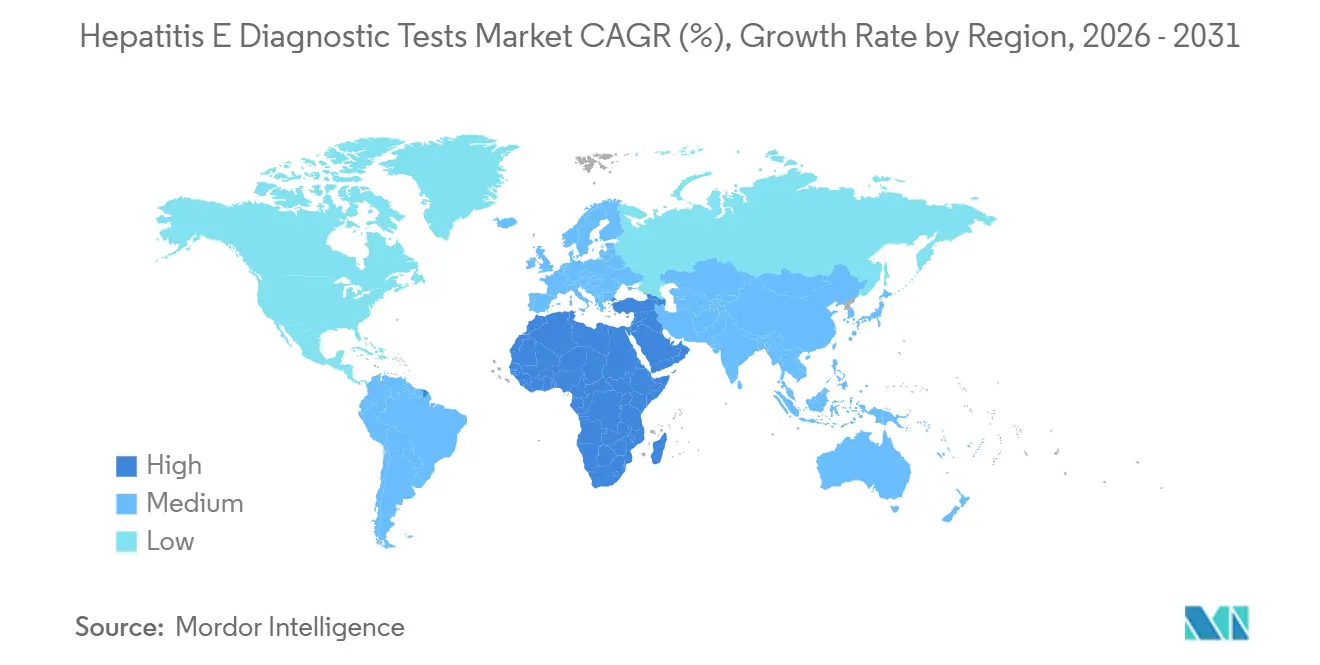

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 38,13 % zum globalen Umsatz bei; das Segment Naher Osten und Afrika ist bis 2031 auf eine CAGR von 10,81 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hepatitis-E-Diagnosetests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von HEV-Ausbrüchen in endemischen Regionen | +1.2% | Sub-Sahara-Afrika, Südasien, mit Ausbreitung in Flüchtlingskorridore im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Vorschriften zur Blutsicherheits-Untersuchung in Europa | +1.5% | Westeuropa (Vereinigtes Königreich, Irland, Spanien), Ausweitung auf Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der molekularen Diagnostik | +1.0% | Global, mit früher Einführung in Nordamerika, Westeuropa und Japan | Mittelfristig (2–4 Jahre) |

| Einführung von HEV-Tests in der Xenotransplantationsforschung | +0.3% | Nordamerika, ausgewählte EU-Forschungszentren (Deutschland, Niederlande) | Langfristig (≥ 4 Jahre) |

| Multiplex-Reisemedizin-Panels mit HEV-Integration | +0.4% | Nordamerika, Westeuropa, Australien (Märkte mit hohem Auslandsreiseaufkommen) | Mittelfristig (2–4 Jahre) |

| Pränatale Screening-Protokolle in Hochrisikoländern | +0.6% | Südasien (Indien, Bangladesch), Sub-Sahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von HEV-Ausbrüchen in endemischen Regionen

Wasserbedingte Ausbrüche in Flüchtlingslagern im Tschad und in Namibia verlagerten sporadische Tests hin zu einer ganzjährigen Beschaffung von schnellen IgM-Streifen, wobei zwischen 2024 und 2025 allein mehr als 5.000 bestätigte Fälle gemeldet wurden[2]Weltgesundheitsorganisation, "WHO-Liste der essenziellen Diagnostika 2023," WHO.INT. Monsunüberschwemmungen in den indischen Bundesstaaten Bihar und Odisha erzeugten lokale Anstiege, die kommunale Laboratorien überlasteten und Notfallausschreibungen für lagerstabile Diagnostika auslösten, die weder Strom noch Kühlung benötigen. Die Liste der essenziellen Diagnostika der Weltgesundheitsorganisation von 2023 präqualifiziert nun schnelle HEV-Assays von Wantai und MP Diagnostics und bestätigt eine Feldleistung von über 82 % Sensitivität und nahezu perfekter Spezifität. Hersteller, die Einwegkartuschen in weniger als 15 Minuten liefern können, haben den Großteil der Ausbruchsreaktionsbudgets gewonnen und schränken die Möglichkeiten für chargenverarbeitete ELISA-Kits in ressourcenarmen Umgebungen ein. Es wird erwartet, dass der Trend die Erstlinientestung weiterhin auf Lateral-Flow-Streifen konzentriert, während Bestätigungsarbeitslasten zu regionalen Zentren mit NAT-Instrumenten verlagert werden.

Wachsende Vorschriften zur Blutsicherheits-Untersuchung in Europa

Die Verordnung 2024/1938 der Europäischen Union verpflichtet Bluteinrichtungen nun, Assays gegen internationale WHO-Standards zu validieren, die HEV-Genotypen 1–4 abdecken[3]Europäische Kommission, "Verordnung (EU) 2024/1938 über Substanzen menschlichen Ursprungs," EUR-LEX.EUROPA.EU. Das Vereinigte Königreich, Frankreich und Spanien führen bereits ein universelles Spender-Screening durch; Deutschland und Polen erproben selektive Protokolle für Hochrisikoempfänger. Roches Elecsys- und Grifols' Procleix-Systeme dominieren diese Hochdurchsatzumgebungen, indem sie Multiplex-Ergebnisse in 18 Minuten oder weniger liefern und falsch-positive Rückrufe reduzieren[4]Roche Diagnostics, "Elecsys Anti-HEV IgM- und IgG-Assays," ROCHE.COM. Compliance-Kosten werden kleinere regionale Blutbanken wahrscheinlich dazu veranlassen, NAT auszulagern oder Konsortien beizutreten, die Analysekapazitäten teilen. Infolgedessen wird erwartet, dass der Markt für Hepatitis-E-Diagnosetests bis 2028 anhaltende Instrumentenplatzierungen verzeichnet, auch wenn die Margen pro Test unter Großeinkaufsverträgen sinken.

Technologische Fortschritte in der molekularen Diagnostik

Taschengroße Analysegeräte verringern die Infrastrukturlücke zwischen ELISA und PCR. Der DASH-Prototyp der Northwestern University lieferte im Dezember 2025 eine 15-minütige HEV-PCR mittels Mikrofluidik und Smartphone-Auswertung. Die FDA-Zulassung von Cepheids Xpert HCV im Juni 2024 schuf einen Präzedenzfall für Point-of-Care-Viruslast-Zulassungen und ermutigt zu ähnlichen Einreichungen für HEV. Digitale Droplet-PCR und RT-LAMP werden für die Abwasserüberwachung eingesetzt und ermöglichen es Kommunen, Anstiege Tage vor der klinischen Manifestation vorherzusagen. Anbieter, die Extraktion, Amplifikation und Detektion in versiegelte Kartuschen integrieren, können den Engpass durch qualifiziertes Fachpersonal umgehen, der die NAT-Durchdringung in Bezirkskrankenhäusern einschränkt.

Einführung von HEV-Tests in der Xenotransplantationsforschung

Studien zur vertikalen Übertragung in Schweineherden zeigten persistente HEV-RNA in neugeborenen Ferkeln, was akademische Transplantationsprogramme dazu veranlasste, serielle NAT-Screenings in Zuchtkolonien einzuplanen. Die Entwurfsrichtlinien der FDA zur Xenotransplantation und ähnliche europäische Rahmenbedingungen erfordern validierte, genotypspezifische Assays für Spendertiere, was Nischenlaboratorien dazu veranlasst, Listenpreise zu zahlen, die 5- bis 8-mal höher sind als in der routinemäßigen klinischen Diagnostik. Obwohl die Testvolumina bescheiden sind, schafft dies eine profitable Nische für Assay-Hersteller mit ausreichenden Forschungs- und Entwicklungskapazitäten zur Anpassung von Panels.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein und Untererfassung in endemischen Gebieten | -0.7% | Südasien (Indien, Bangladesch, Nepal), Sub-Sahara-Afrika, Teile Südostasiens und Lateinamerikas | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität und begrenzte Erstattung | -0.5% | Global, am stärksten in Ländern mit niedrigem und mittlerem Einkommen (Sub-Sahara-Afrika, Südasien) und auf dem US-amerikanischen privaten Krankenversicherungsmarkt | Mittelfristig (2–4 Jahre) |

| Kreuzreaktivität, die Bedenken hinsichtlich falsch-positiver Ergebnisse verursacht | -0.4% | Global, insbesondere in Bevölkerungen mit geringer Prävalenz (Nordamerika, Westeuropa, Australien) | Mittelfristig (2–4 Jahre) |

| Störungen in der Schweine-Lieferkette, die die Reagenzienversorgung einschränken | -0.3% | Globale Produktionszentren (Europa, Nordamerika, China), mit nachgelagerten Auswirkungen auf die Beschaffung in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein und Untererfassung in endemischen Gebieten

In vielen endemischen Ländern greifen Kliniker bei akutem Ikterus immer noch standardmäßig auf Hepatitis-A-Annahmen zurück, was zu Testraten führt, die während Ausbrüchen weniger als 20 % der vermuteten HEV-Fälle erfassen. Das Fehlen einer obligatorischen HEV-Fallmeldung unterbricht Daten-Rückkopplungsschleifen, die andernfalls Budgetposten für Diagnostika rechtfertigen könnten. Solange nationale medizinische Lehrpläne HEV-Genotypen und Übertragungswege nicht differenzieren, wird das Testvolumenwachstum hinter der tatsächlichen Krankheitsinzidenz zurückbleiben und die prognostizierte CAGR um etwa 0,7 Prozentpunkte verringern.

Preissensibilität und begrenzte Erstattung

Aetnas Bulletin von 2024 begrenzt die HEV-PCR-Erstattung auf antikörperpositive Patienten, schließt routinemäßiges pränatales oder Transplantations-Screening aus und zwingt US-amerikanische Laboratorien, unter generischen Viruslast-Codes abzurechnen, die häufig abgelehnt werden. In Ländern mit niedrigem und mittlerem Einkommen übersteigt ein ELISA für 10 USD den Tagesverdienst vieler gefährdeter Haushalte, und öffentliche Budgets priorisieren HIV-, Malaria- und Tuberkulose-Diagnostika. Hersteller sehen sich sinkenden Margen gegenüber, da sie hochpreisige, niedrigvolumige Molekularverkäufe in Hocheinkommensmärkten gegen Ausschreibungen für Schnelltests zu Warenpreisen abwägen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Assays gewinnen trotz ELISA-Dominanz an Boden

ELISA machte im Jahr 2025 weiterhin 43,55 % des Umsatzes im Markt für Hepatitis-E-Diagnosetests aus, unterstützt durch Krankenhauslaboratorien, die hohe Probenvolumina bei niedrigen variablen Kosten chargenweise verarbeiten. Roches Elecsys Anti-HEV IgM liefert 18-Minuten-Ergebnisse auf einer installierten Basis von mehr als 8.000 cobas-Analysegeräten weltweit und verschafft etablierten Anbietern eine erhebliche Kanalreichweite. Grifols' Procleix NAT-Assay baut seine Präsenz in Blutzentren aus, und seine Fähigkeit, HEV-RNA neben HIV, HBV und HCV nachzuweisen, beschleunigt die Multiplex-Akzeptanz mit einer CAGR von 8,25 %. Schnelle Lateral-Flow-Kits bleiben für die Ausbruchsreaktion unverzichtbar: Wantais WHO-gelisteter Streifen liefert in 15 Minuten ein visuelles Ergebnis und wird bei Großbestellungen für nahezu 1,50 USD verkauft.

Der Druck auf ELISA-Hersteller zur Innovation wächst. Digitale ELISA-Plattformen, die Signale über Nanopartikelkonjugate verstärken, versprechen eine vierfache Steigerung der Sensitivität und ermöglichen eine frühere Erkennung nach der Exposition; jedoch begrenzen Kapitalkosten von nahezu 200.000 USD pro Analysegerät die Einführung auf tertiäre Zentren. Der Markt für Hepatitis-E-Diagnosetests spaltet sich daher auf: Molekulare Anbieter verfolgen margenstarke Transfusionskonten, während Lateral-Flow-Spezialisten bei Kosten und Haltbarkeit für humanitäre Ausschreibungen konkurrieren. Die Kategorie „Sonstige” – Western-Blot-Bestätigung und RUO-Genotypisierungskits – behält ihre Relevanz in virologischen Referenzlaboratorien, macht jedoch weniger als 5 % des Wertpools aus.

Nach Probentyp: Stuhltestung entwickelt sich zum am schnellsten wachsenden Segment

Serum und Plasma machten im Jahr 2025 70,53 % des Marktes für Hepatitis-E-Diagnosetests aus, was den standardmäßigen Arbeitsabläufen bei akuter Hepatitis entspricht. ELISA- und Chemilumineszenz-Assays lassen sich nahtlos in bestehende Serum-Analysegeräte integrieren und halten die variablen Kosten pro Test in Hochvolumenumgebungen unter 5 USD. Die Stuhltestung ist das am schnellsten wachsende Segment mit einer CAGR von 9,85 %, da Kommunen HEV-RNA zu Abwasser-Dashboards hinzufügen, die bereits Poliovirus und Norovirus verfolgen. Lebensmittelsicherheitslaboratorien setzen ebenfalls auf PCR mit Stuhlmatrix, um Schweine- und Schalentierchargen gemäß verschärften EU- und USDA-Richtlinien zu zertifizieren.

Fortschritte bei Nukleinsäure-Stabilisierungsmedien ermöglichen es nun, Stuhlproben bis zu 72 Stunden bei Umgebungstemperatur analysierbar zu halten – ein entscheidender Vorteil für ländliche Kliniken ohne Kühlketteninfrastruktur. Der Markt für Hepatitis-E-Diagnosetests profitiert daher von sektorübergreifender Nachfrage, da Umweltprogramme dieselben Extraktionskartuschen beschaffen, die in der klinischen Virologie verwendet werden. Speichel und Urin bleiben experimentelle Matrices, aber frühe Daten deuten auf eine mit Serum vergleichbare Sensitivität innerhalb der ersten Woche nach Symptombeginn hin, was auf zukünftige Selbstentnahme-Kits für Telemedizin-Arbeitsabläufe hindeutet.

Nach Endnutzer: Blutbanken beschleunigen die Einführung infolge von Vorschriften zur Transfusionssicherheit

Krankenhäuser und Kliniken blieben mit einem Anteil von 45,23 % im Jahr 2025 die wichtigsten Umsatzgeneratoren und stützten sich stark auf Chargen-ELISA-Formate, die bestehende immunchemische Automatisierung nutzen. Blutbanken und Transfusionszentren verzeichneten jedoch die schnellste Entwicklung mit einer CAGR von 8,55 %, da Länder von Japan bis Irland ein universelles NAT-Screening vorschreiben. Die Verlagerung verpflichtet Zentren zur Installation von Hochdurchsatz-Analysegeräten und zur Sicherung stabiler Reagenzienlieferketten, was multinationale Anbieter begünstigt, die Serviceverträge bündeln und LIMS-Systeme aus der Ferne integrieren können.

Diagnostische Referenzlaboratorien besetzen eine widerstandsfähige mittlere Ebene und übernehmen Einsendungstests, die kleinere Krankenhäuser nicht intern durchführen können. ARUP und Mayo Clinic Laboratories verwalten komplexe Genotypisierungen und Viruslastquantifizierungen und erschließen Nischen für Transplantationsempfänger und chronische Infektionen. Umwelt- und Lebensmitteltestlabore bilden den Bereich „Sonstige Endnutzer”, eine kleine, aber wachsende Gruppe, die durch Mandate der Europäischen Behörde für Lebensmittelsicherheit zur Zertifizierung von Schweine-Lieferketten gegen HEV-Kontamination angetrieben wird.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2025 mit 38,13 % des globalen Umsatzes die Führungsposition, angetrieben durch Chinas umfangreiche ELISA-Basis und Japans universelles Spender-NAT-Screening. Wantais WHO-präqualifizierte Kits dominieren staatliche Beschaffungen, während BGI Genomics NGS-Panels nutzt, um Aufträge bei provinziellen Zentren für Krankheitskontrolle und -prävention zu gewinnen. Indiens endemische Belastung ist hoch, aber unterdiagnostiziert; weniger als 20 % der vermuteten akuten Hepatitis-Fälle erhielten im Jahr 2025 eine HEV-Serologie, was auf eine latente Nachfrage hindeutet, sobald Aufklärungsprogramme reifen.

Europa belegte den zweiten Platz, gestützt durch die Blutdienste des Vereinigten Königreichs, die etwa 1 HEV-positive Einheit pro 10.000 Spenden nachweisen. Die neue Verordnung 2024/1938 erhöht die Assay-Validierungskosten, harmonisiert jedoch die NAT-Qualität in den Mitgliedstaaten und fördert ein vorhersehbares Erstattungsklima. Deutschland und Frankreich wenden ein selektives Spender-Screening an, das sich auf immungeschwächte Empfänger konzentriert, während Spanien und Irland universelle Programme durchführen.

Das Segment Naher Osten und Afrika ist der Wachstumsmotor mit einer prognostizierten CAGR von 10,81 % bis 2031, da Ausbrüche in Flüchtlingslagern die Gesundheitsministerien zur Bevorratung von Schnellstreifen veranlassen. Der Nationale Gesundheitslaborservice Südafrikas baut die provinzielle PCR-Kapazität als Reaktion auf städtische Cluster aus, die mit informellen Siedlungen in Verbindung stehen. Staaten des Golfkooperationsrats melden importierte Genotyp-1-Fälle unter Gastarbeitern, was Privatkrankenhäuser zur Einführung von Multiplex-Reisepanels veranlasst.

Nordamerika bleibt kleiner, da die Vereinigten Staaten kein universelles Spender-Screening haben und die HEV-Inzidenz außerhalb zoonotischer Genotyp-3-Expositionen bei Schweinefleischkonsumenten gering bleibt. Kanada prüft Kosten-Nutzen-Szenarien für ein selektives Screening immunsupprimierter Patienten, aber es gibt noch keine Vorschriften. Lateinamerika verzeichnet episodische Aktivitäten; Brasiliens Gesundheitsbehörden setzen HEV-IgM-Streifen bei flutbedingten Ausbrüchen ein, während Argentinien HEV-PCR in die Sentinel-Überwachung in Schlachthöfen integriert.

Wettbewerbslandschaft

Der Markt für Hepatitis-E-Diagnosetests weist eine moderate Fragmentierung auf: Kein Unternehmen überschreitet einen signifikanten Anteil am globalen Umsatz, doch Skalenvorteile verlagern die Führung zu einer Handvoll multinationaler Unternehmen. Brukers Übernahme von ELITechGroup für 870 Millionen EUR im Mai 2024 signalisierte steigende Kapitalschwellen für die Assay-Entwicklung unter strengeren EU-Validierungsvorschriften. Wantai Biological Pharmacy nutzt Kostenführerschaft und WHO-Präqualifizierung, um öffentliche Ausschreibungen in Ländern mit niedrigem und mittlerem Einkommen zu dominieren, und bündelt häufig Schnellstreifen und ELISA-Reagenzien zu gestaffelten Preisen.

Roche und bioMérieux verteidigen Premium-Krankenhaussegmente durch Analysegeräteintegration und LIS-Konnektivität und bieten 30-minütige IgM/IgG-Chemilumineszenz-Protokolle an, die mit bestehenden cobas- und VIDAS-Flotten kompatibel sind. Grifols gewinnt Blutbank-Anteile mit seinem Procleix-Multiplex-NAT, und das Unternehmen kündigte kürzlich eine Fernwartungssoftware an, die Ausfallzeiten um 25 % reduziert und seine installierte Basis weiter festigt.

Aufkommende Disruptoren konzentrieren sich in zwei Lagern. Chinesische NGS-Unternehmen wie BGI Genomics unterbieten westliche Listenpreise um bis zu 30 % und bündeln HEV-Genotypisierung mit breiteren Pathogen-Panels, was provinzielle Gesundheitslabore anspricht. Schnelltest-Spezialisten wie Biopanda und Healgen verbesserten 2025 ihre Kassettendesigns, verkürzten die Ablesezeit auf 10–15 Minuten und verbesserten die Sensitivität auf über 99 %. Point-of-Care-NAT bleibt unterversorgt; der DASH-Prototyp der Northwestern University verdeutlicht das ungenutzte Potenzial für instrumentenfreie molekulare Kartuschen, die PCR-Genauigkeit am Krankenbett liefern können.

Regulatorische Compliance entwickelt sich zu einem Wettbewerbsvorteil. Die EU-Anforderung zur Genotyp-Validierung und die WHO-Rückverfolgbarkeitsstandards begünstigen Unternehmen mit umfangreichen klinischen Studienbudgets und globalen Qualitätsmanagementsystemen und schaffen Akquisitionsziele unter kleineren Serologie-Herstellern, denen die Ressourcen fehlen, um mehrschichtige Zulassungen zu navigieren.

Marktführer im Bereich Hepatitis-E-Diagnosetests

Abbott Laboratories

Bio-Rad Laboratories Inc.

QIAGEN N.V.

Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Bioars S.A. führte Einzeltest-ELISA-Kits für die Alegria- und Alegria-2-Systeme ein, die Hepatitis-E-IgG- und IgM-Antikörper abdecken.

- Mai 2024: Bruker schloss die Übernahme von ELITechGroup für 870 Millionen EUR ab und erweiterte damit die Produktionskapazität für molekulare Diagnostika sowie den Katalog für Infektionskrankheits-Assays.

Umfang des globalen Berichts über den Markt für Hepatitis-E-Diagnosetests

Gemäß dem Berichtsumfang bezieht sich die Hepatitis-E-Diagnostik auf Labormethoden, die zur Erkennung einer Infektion durch das Hepatitis-E-Virus (HEV) verwendet werden, das hauptsächlich die Leber befällt und häufig durch kontaminiertes Wasser oder Lebensmittel übertragen wird. Die Diagnose basiert hauptsächlich auf serologischen Tests, die Anti-HEV-IgM- und IgG-Antikörper im Blut identifizieren und auf eine kürzliche oder vergangene Infektion hinweisen. Molekulare Tests wie RT-PCR werden ebenfalls verwendet, um HEV-RNA für eine frühe und bestätigende Diagnose nachzuweisen. Diese Tests helfen Klinikern, Infektionen zu bestätigen, Ausbrüche zu überwachen und ein angemessenes Patientenmanagement zu leiten.

Die Marktsegmentierung für Hepatitis-E-Diagnosetests umfasst Testtyp, Probentyp, Endnutzer und Geografie. Nach Testtyp ist der Markt in ELISA-Kits, PCR/NAT-Assays, Schnell-Lateral-Flow-Tests und Sonstige segmentiert. Nach Probentyp ist der Markt in Serum/Plasma, Stuhl und Sonstige segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, Diagnostische Referenzlaboratorien, Blutbanken und Transfusionszentren sowie Sonstige Endnutzer segmentiert. Nach Geografie ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| ELISA-Kits |

| PCR/NAT-Assays |

| Schnell-Lateral-Flow-Tests |

| Sonstige |

| Serum/Plasma |

| Stuhl |

| Sonstige Probentypen |

| Krankenhäuser und Kliniken |

| Diagnostische Referenzlaboratorien |

| Blutbanken und Transfusionszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | ELISA-Kits | |

| PCR/NAT-Assays | ||

| Schnell-Lateral-Flow-Tests | ||

| Sonstige | ||

| Nach Probentyp | Serum/Plasma | |

| Stuhl | ||

| Sonstige Probentypen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostische Referenzlaboratorien | ||

| Blutbanken und Transfusionszentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt neue Produkteinführungen im Markt für Hepatitis-E-Diagnosetests an?

Vorschriften zur Blutsicherheit und steigende Ausbruchshäufigkeit belohnen Assays, die Durchlaufzeiten verkürzen und HEV mit anderen Krankheitserregern multiplexen.

Welches Testformat wächst am schnellsten?

PCR/NAT-Assays expandieren mit einer CAGR von 8,25 %, da Blutbanken auf genotypspezifische RNA-Detektion umsteigen.

Warum gewinnt Stuhl-PCR an Aufmerksamkeit?

Abwasser- und Lebensmittelsicherheitsprogramme nutzen PCR mit Stuhlmatrix zur Prognose der Gemeinschaftsübertragung und treiben diesen Probentyp auf eine CAGR von 9,85 %.

Wie wirken sich europäische Vorschriften auf Anbieter aus?

Die Verordnung 2024/1938 schreibt Genotyp-Validierung und WHO-Standard-Rückverfolgbarkeit vor, erhöht die Compliance-Kosten und fördert die Konsolidierung.

Was schränkt die Einführung in endemischen Ländern ein?

Geringes klinisches Bewusstsein und Preissensibilität der Patienten begrenzen die Routinetestung trotz hoher Krankheitslast.

Seite zuletzt aktualisiert am: