Marktgröße und Marktanteil für Ohrhörer und Kopfhörer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.22 Milliarden US-Dollar |

| Marktgröße (2031) | 44.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.88% CAGR |

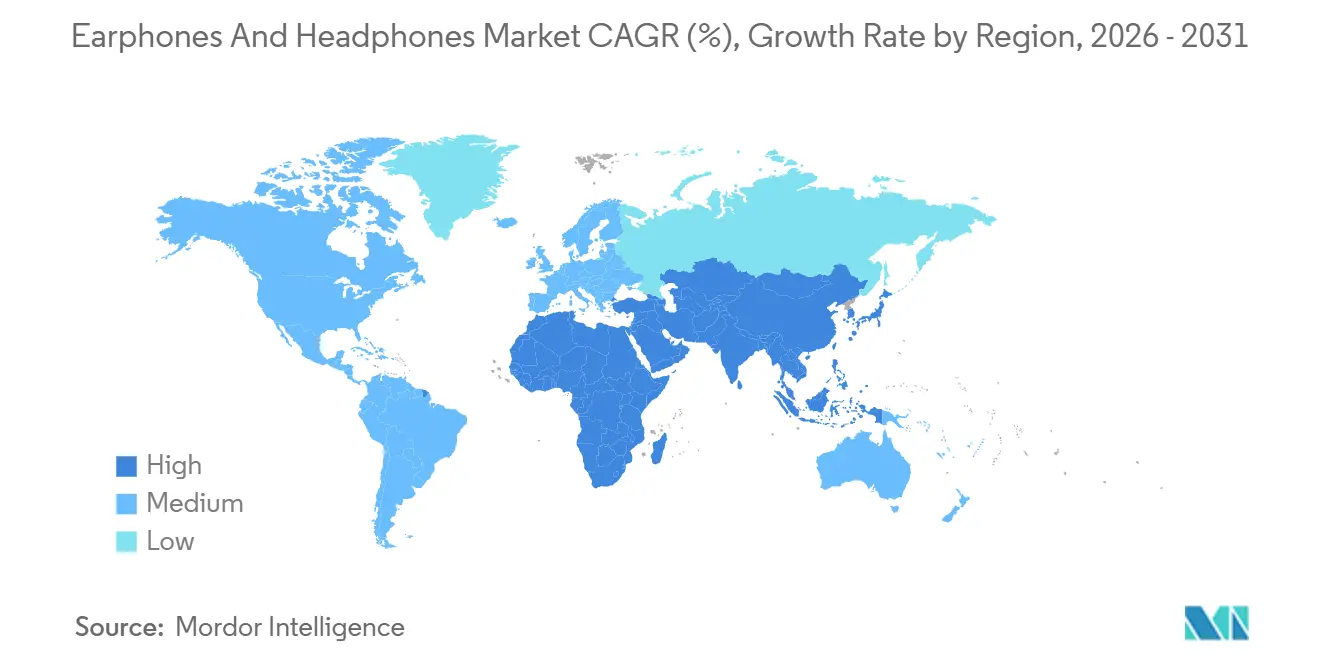

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

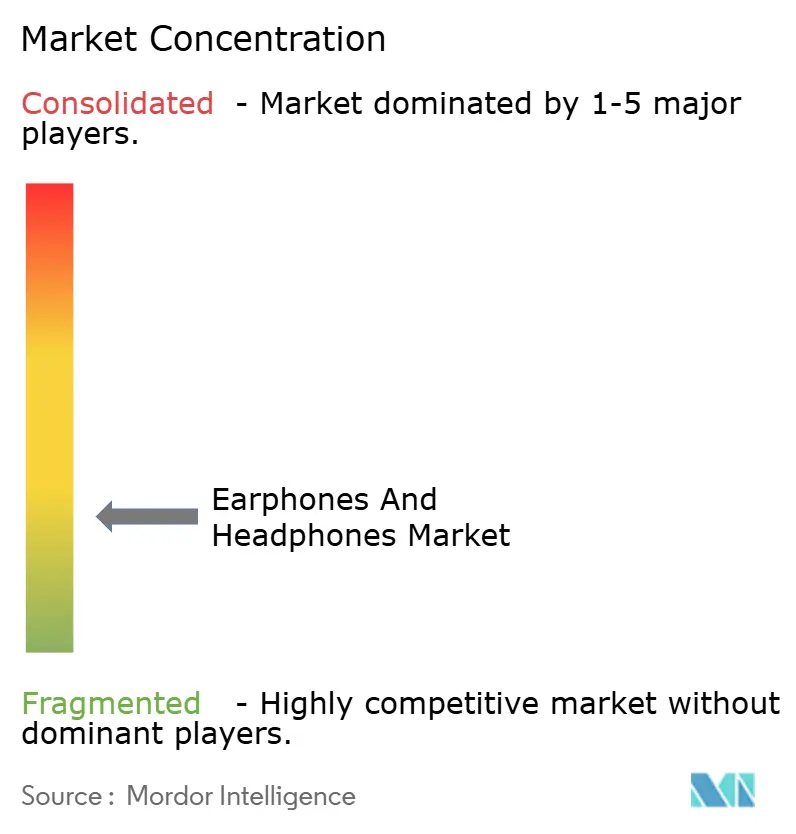

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ohrhörer und Kopfhörer von Mordor Intelligence

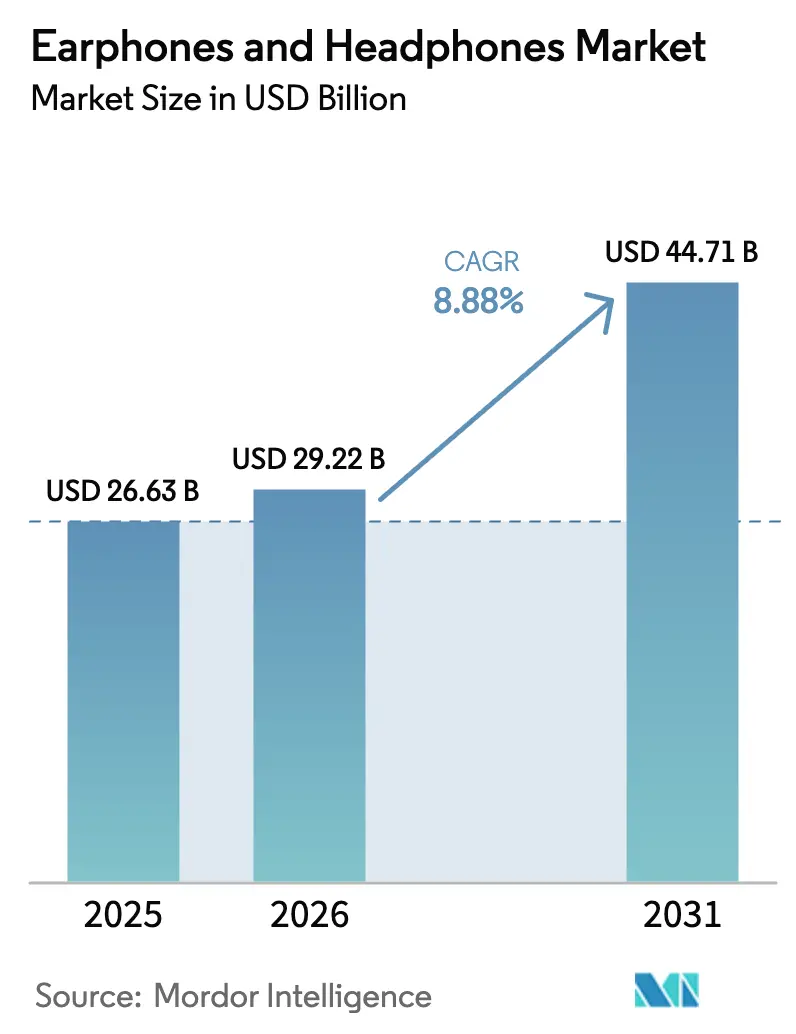

Die Marktgröße für Ohrhörer und Kopfhörer wurde im Jahr 2025 auf 26,63 Mrd. USD geschätzt und wird voraussichtlich von 29,22 Mrd. USD im Jahr 2026 auf 44,71 Mrd. USD bis 2031 wachsen, bei einem CAGR von 8,88 % während des Prognosezeitraums (2026–2031).

Die aktuelle Expansion des Marktes wird durch die rasche Migration von kabelgebundenen Headsets zu kabellosen Designs vorangetrieben, die adaptive Geräuschunterdrückung, räumliche Audioverarbeitung und biometrische Sensorik integrieren. Premium-True-Wireless-Modelle werden mittlerweile mit integrierten neuronalen Prozessoren geliefert, die Klangcharakteristiken in Echtzeit abstimmen, während Produkte im mittleren Preissegment dieselben Codec-Upgrades innerhalb weniger Monate übernehmen und so den Innovationsabstand verringern. Durch Hardware-Programme mit Abonnementbindung verkürzen sich die Austauschzyklen von drei Jahren auf unter zwei Jahre, was Anbietern wiederkehrende Einnahmequellen verschafft, die steigende Compliance-Kosten ausgleichen. Der Wettbewerbsdruck nimmt weiter zu, da regionale Herausforderer lokale Fertigung und subventionierte Lieferketten nutzen, um globale Marken um bis zu 60 % zu unterbieten, ohne dabei auf wesentliche Funktionen zu verzichten.

Wichtigste Erkenntnisse des Berichts

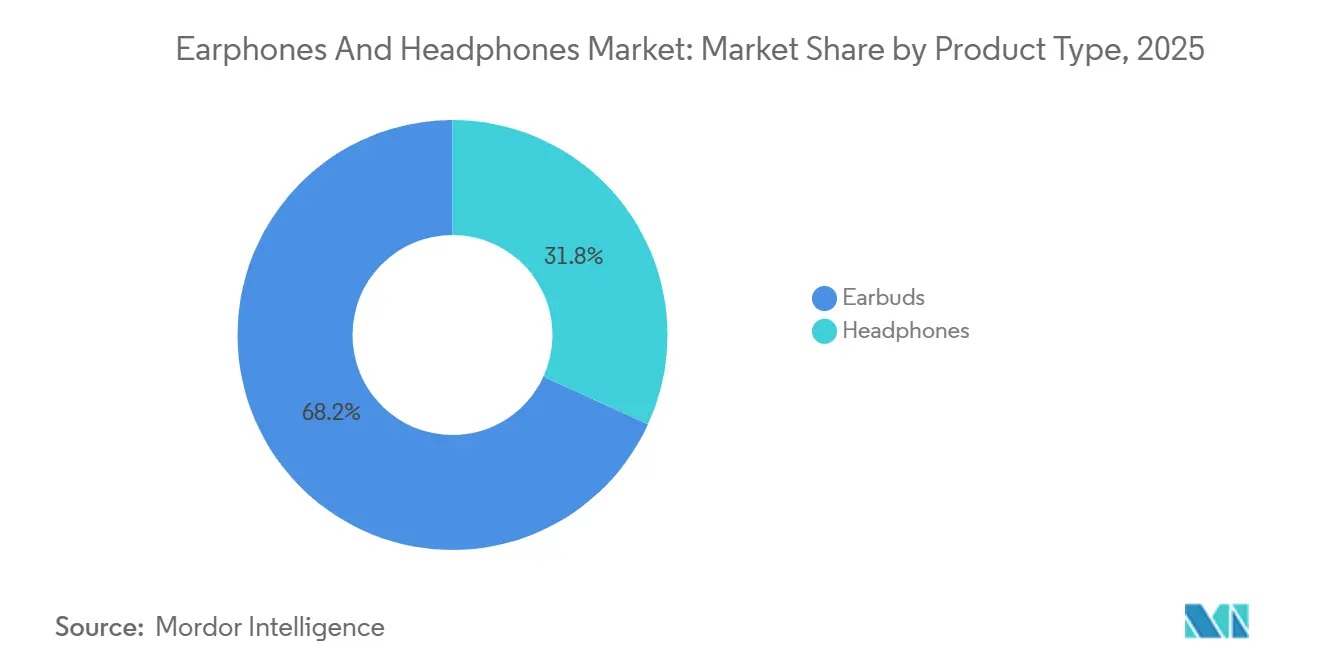

- Nach Produkttyp führten True-Wireless-Stereo-Ohrstöpsel im Jahr 2025 mit einem Umsatzanteil von 68,18 % am Markt für Ohrhörer und Kopfhörer; Hybrid-ANC-Kopfhörer werden bis 2031 einen CAGR von 10,01 % verzeichnen.

- Nach Konnektivität dominierten kabellose Designs im Jahr 2025 mit einem Anteil von 72,63 % am Markt für Ohrhörer und Kopfhörer; Hybrid-ANC-Ohrhörer werden bis 2031 voraussichtlich mit einem CAGR von 10,01 % wachsen.

- Nach Formfaktor erfassten In-Ear-Modelle im Jahr 2025 einen Marktanteil von 55,29 % am Markt für Ohrhörer und Kopfhörer; offene Ohrhörer und Knochenleitungsdesigns entwickeln sich bis 2031 mit einem CAGR von 9,68 %.

- Nach Preisklasse entfiel das Segment unter 50 USD im Jahr 2025 auf 52,57 % des Marktes für Ohrhörer und Kopfhörer, während das Segment von 151–300 USD bis 2031 voraussichtlich mit einem CAGR von 10,22 % wachsen wird.

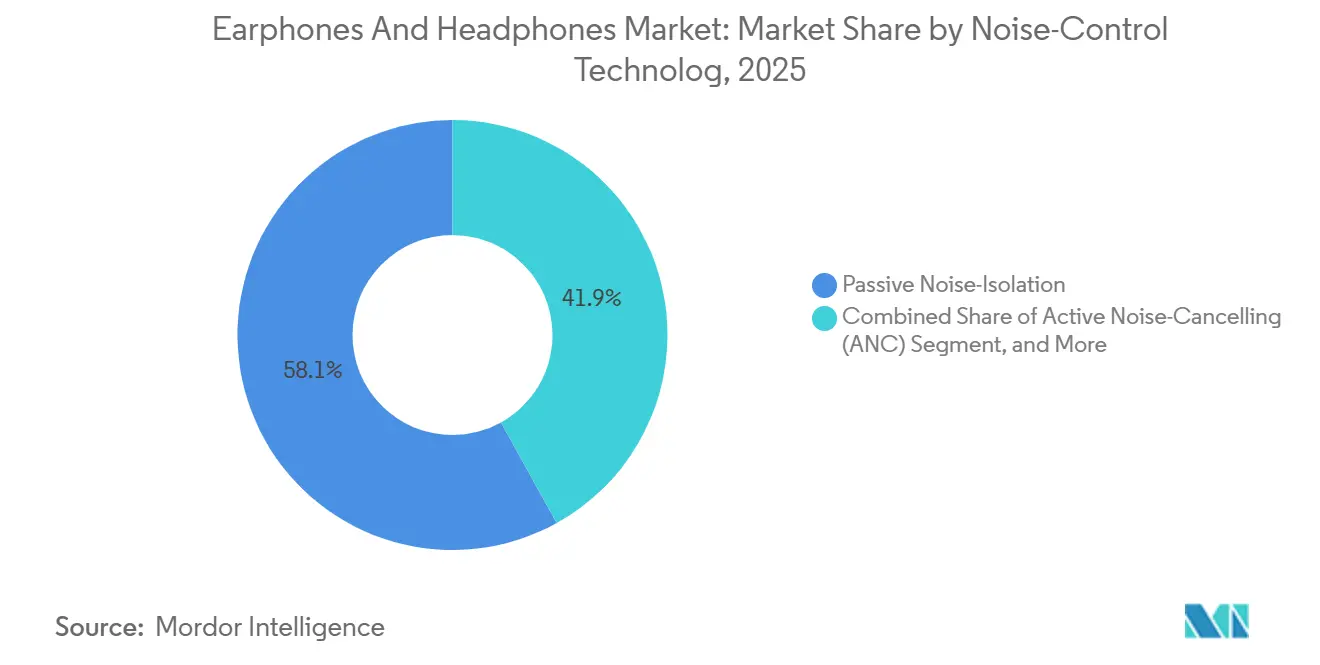

- Nach Geräuschkontrolltechnologie hielt passive Schallisolierung im Jahr 2025 einen Anteil von 58,06 % am Markt für Ohrhörer und Kopfhörer, während das Hybrid-ANC-Segment bis 2031 voraussichtlich mit einem CAGR von 10,01 % wachsen wird.

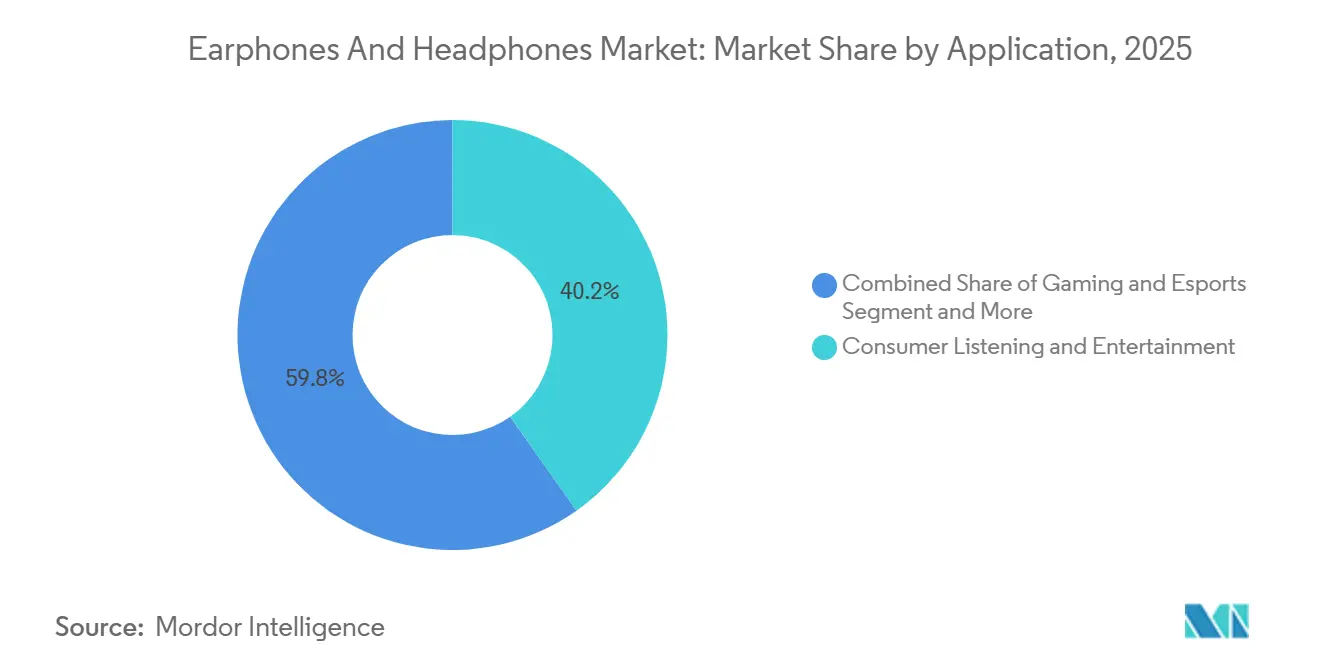

- Nach Anwendung entfiel auf Verbraucherzuhören und Unterhaltung im Jahr 2025 ein Anteil von 40,22 % am Marktvolumen für Ohrhörer und Kopfhörer, während das Sport- und Fitnesssegment bis 2031 voraussichtlich mit einem CAGR von 9,92 % wachsen wird.

- Nach Vertriebskanal hielten E-Commerce- und Direktvertriebsseiten im Jahr 2025 einen Anteil von 62,06 % am Marktvolumen für Ohrhörer und Kopfhörer. Das Segment wird bis 2031 voraussichtlich ebenfalls mit einem CAGR von 10,15 % wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 35,78 % am Marktvolumen für Ohrhörer und Kopfhörer, während der asiatisch-pazifische Raum bis 2031 das schnellste regionale Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ohrhörer und Kopfhörer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| In-App-Ökosysteme für räumliches Audio beschleunigen die Einführung von Premium-TWS in Asien | +1.80% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Hybride Unternehmensarbeitsrichtlinien fördern die Nachfrage nach Boom-Mikrofon-Headsets in Nordamerika | +1.20% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Generation-Z-Fitnessboom steigert den Absatz offener Ohrhörer und Knochenleitungsgeräte in Europa | +1.00% | Europa, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte adaptive Geräuschunterdrückung differenziert Flaggschiffmodelle weltweit | +1.50% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Esports-Sponsoring treibt hochwertige Gaming-Kopfhörer im Nahen Osten an | +1.20% | Schwerpunkt Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Abonnementgebundene Hardware-Modelle heben Upgrade-Zyklen an | +1.50% | Schwerpunkt Nordamerika und Westeuropa, aufkommende Nachfrage in Asien-Pazifik | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

In-App-Ökosysteme für räumliches Audio beschleunigen die Einführung von Premium-TWS in Asien

Streaming-Plattformen in China, Japan und Südkorea behandeln Ohrstöpsel mittlerweile als Erweiterungen mobiler Betriebssysteme und nicht mehr als einfache Zubehörteile. Dolby Atmos und Apple Spatial Audio wurden 2025 zu standardmäßigen Funktionen in den Katalogen von Tencent Video und Apple Music, was Nutzer dazu veranlasst, ihre Hardware alle 18–24 Monate zu erneuern, wenn ältere Chipsätze Head-Tracking-Befehle nicht ohne Latenzspitzen verarbeiten können. [1]Apple Inc., "AirPods Pro (3. Generation) – Technische Spezifikationen," Apple.com Qualcomms Snapdragon Sound S7 Gen 3-Plattform brachte aptX Lossless und räumliche Audiowiedergabe auf Android-Geräte und ermöglichte es Samsung und Xiaomi, Apples Erlebnis zu einem 30–50 % niedrigeren Preis zu erreichen. Diese Rivalität zwischen zwei Ökosystemen veranlasst Chipsatz-Anbieter, jährliche Überarbeitungen herauszubringen und Kopfhörer-Upgrades in denselben Rhythmus wie Smartphone-Aktualisierungen einzubetten.

Hybride Unternehmensarbeitsrichtlinien fördern die Nachfrage nach Boom-Mikrofon-Headsets in Nordamerika

Hybride Arbeitsnormen haben das Boom-Mikrofon-Headset als Standard-Bürozubehör etabliert. Logitechs Zone Vibe 125 und Jabras Evolve2 75 kombinieren Stummschaltarme mit KI-Strahlformung, die Tastaturgeräusche maskiert und so Unternehmensanforderungen an verständliche Sprache bei Videoanrufen erfüllt.[2]Logitech International, "Logitech schließt Übernahme des Poly-Geschäfts von HP ab," Logitech.com Finanzdienstleistungs- und Gesundheitsunternehmen setzten verschlüsselte USB-C-Dongles wie Dells WL5024 Pro ein, um Sprachverkehr gemäß Datenschutzvorschriften zu sichern. Diese Unternehmensmodelle erzielen trotz des Preisdrucks im Verbraucherbereich Bruttomargen von 40 %, vor allem weil IT-Abteilungen Einkäufe unter mehrjährigen Supportverträgen bündeln.

Generation-Z-Fitnessboom steigert den Absatz offener Ohrhörer und Knochenleitungsgeräte in Europa

Läufer und Radfahrer der Generation Z in Deutschland, den Niederlanden und Skandinavien bevorzugen zunehmend offene Ohrhörer-Designs, die das Umgebungsbewusstsein erhalten. Shokz' OpenFit Air leitet den Klang in Richtung Gehörgang, ohne ihn zu blockieren, während das OpenRun Pro 2 Knochenleitung nutzt, um Audio über den Wangenknochen zu übertragen und so Feuchtigkeitsansammlungen und Infektionsrisiken zu minimieren. Sicherheitsrichtlinien, die die akustische Wahrnehmung des Straßenverkehrs fördern, haben einen regulatorischen Rückenwind erzeugt, und Partnerschaften mit Garmin und Strava stärken das Fitness-Tracking-Angebot. Europäische Einzelhandelsketten berichten von zweistelligen Absatzsteigerungen bei offenen Ohrhörer-Artikeln, die in der Nähe von Rad- und Laufzubehör platziert sind.

KI-gestützte adaptive Geräuschunterdrückung differenziert Flaggschiffmodelle weltweit

Durch maschinelles Lernen gesteuerte aktive Geräuschunterdrückung definiert heute die Premium-Positionierung. Boses CustomTune misst die Resonanz des Gehörgangs und optimiert Filter innerhalb von Millisekunden, wodurch der Druckeffekt älterer Systeme reduziert wird. Sonys WH-1000XM6 setzt zwei neuronale Prozessoren ein, die Sprachbänder isolieren und gleichzeitig Windrauschen bei Anrufen unterdrücken. Apples H2-Chip verarbeitet 48.000 Datenpunkte pro Sekunde, um Geräusche zu eliminieren, bevor sie das Trommelfell erreichen, und erzielt damit einen Preisaufschlag von 100–150 USD gegenüber Modellen mit passiver Schallisolierung. Kleinere Marken ohne eigene Siliziumlösungen lizenzieren zunehmend Qualcomm-Referenzplattformen, was die Differenzierung verringert und den Preiswettbewerb verschärft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung gefälschter Ohrstöpsel drückt die durchschnittlichen Verkaufspreise in Südamerika | -0.8% | Südamerika, Ausstrahlungseffekte auf Afrika | Kurzfristig (≤ 2 Jahre) |

| Batterieabfallvorschriften erhöhen Compliance-Kosten in Europa | -0.6% | Europa, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Probleme mit Spektruminterferenzen begrenzen Ultra-Niedriglatenz-LE- Audio in dicht besiedelten Städten | -0.4% | Globale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Gesundheitsbezogene Bedenken hinsichtlich der Schalldruckpegelbelastung schränken Lautstärkegrenzen ein | -0.5% | Globaler Fokus in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung gefälschter Ohrstöpsel drückt die durchschnittlichen Verkaufspreise in Südamerika

Die brasilianischen Zollbehörden beschlagnahmten im Jahr 2024 mehr als 1,2 Millionen gefälschte Ohrstöpsel, dennoch gelangen Nachahmerprodukte, die Apple- oder Samsung-Designs imitieren, weiterhin zu einem Drittel des authentischen Einzelhandelspreises über informelle Kanäle in den Markt.[3]Brasilianische Bundessteuerbehörde, "Zollbeschlagnahmebericht: Gefälschte Elektronik 2024," Gov.br Diese Produkte verwenden nicht zertifizierte Lithium-Ionen-Zellen, die Brandrisiken darstellen, und wenn Vorfälle auftreten, geben Verbraucher häufig den Markeninhabern die Schuld, was deren Ansehen schadet. Multinationale Unternehmen betten nun NFC-Tags und QR-codierte Seriennummern ein, um eine Smartphone-Verifizierung zu ermöglichen, doch die zusätzlichen Stücklistenkosten von 1–2 USD schmälern die Margen im Einstiegssegment. Solange sich die Durchsetzung nicht verbessert, werden legitime Anbieter weiterhin mit Preiserosion und Garantieansprüchen konfrontiert sein, die sie nicht verursacht haben.

Batterieabfallvorschriften erhöhen Compliance-Kosten in der EU

Die überarbeiteten WEEE- und Batterierichtlinien der Europäischen Union verpflichten Hersteller zur Finanzierung von Rücknahme- und Recyclingprogrammen sowie zur Erreichung einer Sammelquote von 65 % bis 2025 und 70 % bis 2030.[4]Europäische Kommission, "Richtlinie über Elektro- und Elektronik-Altgeräte, Überarbeitung 2024," Eur-lex.europa.eu Kompakte TWS-Designs stellen komplexe Demontageanforderungen: Lithium-Polymer-Zellen, Magnete und Leiterplatten sind in Gehäuse kleiner als 5 cm eingeklebt, was Hersteller zwingt, in Robotik wie Apples Daisy zu investieren, die 200 Geräte pro Stunde zerlegt. Kleinere Marken ohne Kapital für Automatisierung sind auf Drittanbieter-Recycler angewiesen, was 0,50–1,50 EUR pro Einheit hinzufügt und die ohnehin dünnen Bruttomargen von 25 % weiter schmälert. Die Compliance-Last beschleunigt die Konsolidierung, da Unternehmen ohne ausreichende Skalierung den Markt verlassen oder Designs an Weißmarken-Montagebetriebe lizenzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: TWS-Ohrstöpsel behalten Volumenführerschaft, während Over-Ear-Designs die Treue von Audiophilen bewahren

True-Wireless-Stereo-Modelle machten im Jahr 2025 68,18 % des globalen Umsatzes aus und werden bis 2031 voraussichtlich mit einem CAGR von 9,9 % wachsen, wodurch der Markt für Ohrhörer und Kopfhörer auf seinem aktuellen Innovationspfad bleibt. Flaggschiffe kombinieren System-on-Chip-Pakete unter 5 mm, sechs Stunden Akkulaufzeit pro Ohrstöpsel und räumliche Audiowiedergabe, die früher dedizierte digitale Signalprozessoren erforderte. Apples H2, Samsungs proprietärer Codec und Qualcomms QCC5181 zeigen gemeinsam, wie Energiemanagement und Rechenkonvergenz leichtere und komfortablere Ohrstöpsel ermöglichen. Over-Ear-Kopfhörer behaupten sich dennoch in Studio-Mixing, professionellem Rundfunk und Langstreckenreisen. Sennheisers Momentum 4 integriert 42-mm-Wandler und adaptive aktive Geräuschunterdrückung und bedient Reisende, die Isolation und erweiterten Komfort bei 12-stündigen Flügen schätzen. Audio-Technicas ATH-M50x wird weiterhin mit mehr als 1 Million Einheiten jährlich an Ingenieure geliefert, die auf die Referenzflachheit kabelgebundener Monitoring-Systeme bestehen. Das Nebeneinander von kompakter Bequemlichkeit und zirkumauralem Klangerlebnis deutet darauf hin, dass jeder Formfaktor weiterhin unterschiedliche Anwendungsfälle bedienen wird, anstatt in ein einziges hybrides Design zu konvergieren.

Ergänzende Chancen ergeben sich für Marken, die Technologien zwischen Kategorien übergreifend einsetzen. Sonys WH-1000XM6 übernimmt das adaptive ANC-Cluster seiner WF-1000XM-Ohrstöpsel, während Boses CustomTune Ohrkanal-Scan-Techniken referenziert, die in seiner In-Ear-Linie perfektioniert wurden. Gamer bleiben eine separate Gruppe: Razers BlackShark V2 Pro und Corsairs HS80 integrieren Niederlatenz-RF-Dongles für den Turniereinsatz, eine Funktion, die für Mainstream-Hörer weniger relevant ist. Da Headset-Prozessoren modularer werden, könnten Anbieter modulare Treibergehäuse einführen, die für den Transport abnehmbar sind, obwohl solche Innovationen das Risiko bergen, etablierte Segmente zu kannibalisieren, ohne klare zusätzliche Einnahmen zu generieren.

Nach Formfaktor: Dominanz von In-Ear-Modellen trifft auf Migration zu offenen Ohrhörern

In-Ear- und Kanalmodelle sicherten sich 2025 55,29 % des Umsatzes dank natürlicher passiver Schallisolierung, Silikonaufsätzen, die 15–25 dB Umgebungslärm dämpfen, und fitnesstauglichen IP-Schutzklassen. Dennoch expandieren offene Ohrhörer und Knochenleitungsdesigns bis 2031 mit einem CAGR von 9,7 %, da fitnessorientierte Nutzer der Generation Z auf städtischen Straßen Situationsbewusstsein fordern. Shokz' OpenFit Air zeigt, wie gerichtete Lautsprecher, die auf den Gehörgang ausgerichtet sind, eine akzeptable Basswiedergabe liefern können, ohne Umgebungsgeräusche zu blockieren, und damit regulatorischen Empfehlungen entsprechen, dass Radfahrer das Umgebungsgehör erhalten sollen. Over-Ear-Kopfhörer behalten ihre Bedeutung in kritischen Hörumgebungen und profitieren von 40–50-mm-Treibern, die Frequenzen unter 20 Hz reproduzieren. On-Ear-Modelle, einst das Stilsymbol des Pendler-Chics, verzeichnen eine schrumpfende adressierbare Basis, da Verbraucher entweder die immersive Abdichtung von Over-Ear-Modellen oder die federleichte Freiheit von TWS-Ohrstöpseln bevorzugen.

Hersteller experimentieren mit Hybridgehäusen, die offene Ohrhörerrahmen und abnehmbare ANC-Module kombinieren, doch die Nutzerakzeptanz bleibt spekulativ. Gewichtsverteilung, Schweißschutz und Platzierung des Akkufachs erweisen sich als technische Einschränkungen. Einzelhändler gruppieren offene Ohrhörer-Artikel zunehmend in Laufzubehör-Gängen statt in Audiodisplays, was darauf hindeutet, dass kategorieübergreifendes Merchandising die Verkaufsgeschwindigkeit ebenso stark bestimmen wird wie die Akustik.

Nach Konnektivität: Kabellose Dynamik übertrifft verbleibende kabelgebundene Nische

Kabellose Designs trugen 2025 72,63 % des Umsatzes bei und werden ihren Vorsprung mit einem CAGR von 9,3 % ausbauen, angetrieben durch Bluetooth LE Audio und den LC3-Codec, der nahezu CD-Qualität bei Bitraten unter 300 kbps unterstützt. Das Niedriglatenz-Attribut des Protokolls schafft Wettbewerbsparität mit 2,4-GHz-Gaming-Dongles und beseitigt einen der letzten kabelgebundenen Vorteile für Mainstream-Nutzer. Nackenbügel-Ohrstöpsel behalten eine Anhängerschaft in Schwellenmärkten und bieten dank größerer Akkugehäuse eine Laufzeit von 12–16 Stunden. Kabelgebundene Kopfhörer halten sich in Studioumgebungen und bei Audiophilen, die Codec-Versprechen skeptisch gegenüberstehen; Beyerdynamics DT 1990 Pro und Grados SR325x verkörpern Investitionen von über 500 USD, die auf Signalreinheit ausgerichtet sind. Infrarot- und ältere RF-Verbindungen verschwinden in Nischen für Luftfahrt und Heimkino und werden als Verbraucherstandards kaum zurückkehren.

Die Kosten für Bluetooth-Silizium sanken zwischen 2023 und 2025 um 35 %, was die Tür für Einstiegs-Ohrstöpsel unter 25 USD öffnet, die dennoch LE-Audio-Kompatibilität bewerben. Dennoch bleiben WLAN-Überlastung und städtische Spektruminterferenzen Schmerzpunkte; Marken, die adaptives Frequenzhopping optimieren, erzielen messbar niedrigere Gesprächsabbruchraten in überfüllten Umgebungen – ein Verkaufsargument, das in nutzergenerierten Benchmarks auf E-Commerce-Portalen sichtbar ist.

Nach Geräuschkontrolltechnologie: Hybrid-ANC wächst, während passive Schallisolierung Bestand hat

Passive Schallisolierung erfasste 2025 noch immer 58,06 % des Umsatzes, dank null Stromverbrauch und vernachlässigbaren Auswirkungen auf die Stückliste. Dennoch ist Hybrid-ANC der am schnellsten wachsende Bereich mit einem CAGR von 10,01 % bis 2031. Boses CustomTune und Sonys Dual-Sensor-Designs kombinieren Vorwärtskopplungs- und Rückkopplungsmikrofone mit Filtern auf Basis maschinellen Lernens, die sich innerhalb von 200 ms an Trägerbewegungen und atmosphärischen Druck anpassen. Transparenzmodi haben sich von exotischen Zusatzfunktionen zu Standard-Umschaltern bei jedem nach 2024 eingeführten Premium-TWS-Modell entwickelt, was die Nutzererwartungen an nahtlose Übergänge zwischen Isolation und Bewusstsein widerspiegelt. Mittlere Preissegmente integrieren einkanaliges Vorwärtskopplungs-ANC, das Niederfrequenzrauschen blockiert, doch da die Komponentenkosten sinken, werden Hybrid-Arrays in Geräte unter 100 USD vordringen und die Messlatte für die Basisleistung anheben. Offene Ohrhörer-Headsets integrieren gerichtetes ANC, um Treiberleckage statt externer Geräusche zu unterdrücken – eine technische Besonderheit, die die Kategorie weiter fragmentiert.

Nach Preisklasse: Wertsegment bleibt dominant, mittleres Premium gewinnt an Dynamik

Das Segment unter 50 USD behielt mehr als die Hälfte des Umsatzes von 2025, gestützt durch Xiaomis Redmi Buds 6 und Ankers Soundcore Liberty 4, die Bluetooth-5.3-Funkmodule mit Sechsstunden-Akkus zu Preisen von 30–50 USD kombinieren. Das Segment von 151–300 USD wächst jedoch mit einem CAGR von 10,22 %, da Verbraucher Aufpreise für räumliches Audio, verlustfreie Codecs und IPX7-Bewertungen zahlen, ohne das Flaggschiff-Territorium zu erreichen. Samsungs Galaxy Buds 3 Pro, eingeführt zu 249 USD, unterstreicht den Sweet Spot: KI-gesteuerte aktive Geräuschunterdrückung, 360-Grad-Head-Tracking und USB-C-Laden unterhalb des Apple-Preisdachs. Über 300 USD liegt eine Kennerenklave von Sennheiser-, Grado- und Beyerdynamic-Enthusiasten, die in externe DAC-Verstärker und hochauflösende Bibliotheken investieren. Das mittlere Segment von 51–150 USD enthält häufig um 30–40 % reduzierte frühere Flaggschiffe, die Preis-Leistungs-Verhältnisse schaffen, die klare Preis-Leistungs-Schichten verwischen.

Nach Anwendung: Unterhaltung dominiert, Sport und Fitness beschleunigen sich

Verbraucherzuhören und Unterhaltung generierten 2025 40,22 % des Umsatzes, unterstützt durch Spotify, Apple Music und Tencent Music, die mit hochauflösenden Abonnementtarifen um Abonnenten konkurrieren, die kompatible Hardware erfordern. Die Nutzung für Sport und Fitness wächst mit einem CAGR von 9,92 %, getragen von Herzfrequenzsensoren in Jabras Elite 8 Active und IP68-Gehäusen in Shokz' OpenRun Pro 2, die mit Strava-gestützten Trainingsplänen synchronisieren. Gaming-Headsets gewinnen im Nahen Osten neue Dynamik, wo Saudi-Arabiens Vision 2030 38 Mrd. USD für Esports bereitgestellt hat und damit die Markenpräsenz von Razer und Corsair in Einkaufszentren sichert, die früher Konsolenkiosken vorbehalten waren. Professionelles Studio-Monitoring bleibt stabil, aber preisresistent, wobei Audio-Technica und Sennheiser mehrjährige Lieferverträge mit Rundfunknetzwerken abschließen. Unternehmenskommunikation, einst als Plateau betrachtet, findet neuen Antrieb, da die anhaltende Hybridarbeit zertifizierte Headsets in Unternehmens-Asset-Listen einbettet und die Erneuerungsfrequenz an Laptop-Lebenszyklen anpasst.

Nach Vertriebskanal: Online wächst, während Offline sich neu erfindet

E-Commerce- und Direktvertriebsseiten erfassten 2025 62,06 % des Umsatzes und werden bis 2031 voraussichtlich mit einem CAGR von 10,15 % wachsen. Marken-Webshops bündeln Musikabonnements oder Cloud-Gaming-Gutscheine und lenken Käufer zu Premium-Artikeln und wiederkehrenden Einnahmen. Marktplätze wie Amazon, JD.com und Flipkart verfeinern Empfehlungsalgorithmen, die Vergleiche und Nutzer-Demo-Videos anzeigen und so die Kaufzurückhaltung verringern. Stationäre Geschäfte verteidigen ihre Relevanz, indem sie Verkaufsflächen in Erlebniszonen umwandeln: Apples Spatial-Audio-Demo-Pods und Samsungs Galaxy Studio bieten immersive Tests, die auf einem Bildschirm nicht verfügbar sind. Fachhändler wie Crutchfield kuratieren Verstärker-Kopfhörer-Kombinationen und nutzen Mitarbeiterkompetenz als Schutzwall gegen algorithmische Vorschläge. Hybride Click-and-Collect-Modelle bieten Abholung am nächsten Tag und verbinden sofortige Befriedigung mit Showroom-Vorteilen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 28 % am globalen Umsatz, angetrieben durch die wachsende Smartphone-Durchdringung in Indien, Indonesien und Vietnam, wo Erstkäufer Ersatzkunden im Verhältnis 3 zu 1 überwiegen. Chinesische Inlandsmarken, die Designflexibilität mit lokaler Fertigung kombinieren, erfassten mehr als die Hälfte des Segments unter 100 USD und zwangen multinationale Unternehmen, die Montage zu lokalisieren oder Marktanteile abzugeben. Japan und Südkorea verzeichnen weiterhin die höchsten Pro-Kopf-Ausgaben für Premium-Audio, angetrieben durch Sony- und Samsung-Ökosysteme, die Wearables in umfassendere Gerätepakete integrieren. Indiens boAt lieferte 2024 über 15 Millionen Einheiten aus und nutzte Smartwatch-Bundles für den Cross-Selling von Ohrstöpseln, was zeigt, wie regionale Spezialisten globale Konzerne beim Volumen übertreffen können.

Nordamerika behauptete 2025 einen Anteil von 35,78 %, verankert durch eine installierte Basis von mehr als 200 Millionen AirPods, die alle zwei bis drei Jahre erneuert werden, und durch Unternehmens-Headset-Mandate im Zusammenhang mit Microsoft-Teams-Einführungen. Europa folgte mit 22 %, wobei sich die Austauschzyklen angesichts makroökonomischer Vorsicht und regulatorischer Kontrolle der Batterienachhaltigkeit auf 36 Monate verlängern. Der Nahe Osten beschleunigt sich bis 2031 mit einem CAGR von 9,5 %, da Saudi-Arabiens Public Investment Fund Esports-Arenen finanziert und hochwertige Gaming-Headsets in das Mainstream-Einzelhandelsangebot zieht. Südamerika kämpft mit Fälschungsverdünnung und Währungsvolatilität, stellt aber latentes Potenzial dar, sobald sich die Durchsetzung stabilisiert, insbesondere auf dem 220 Millionen Einwohner starken brasilianischen Markt. Afrika bleibt ein Nascent-Markt, doch Mobile-Money-Plattformen in Kenia und Nigeria verkürzen den Weg zwischen Marken-Webshops und unterversorgten Verbrauchern und deuten auf ein Sprungbrettmuster ähnlich der Smartphone-Einführung hin.

Wettbewerbslandschaft

Die fünf größten Anbieter (Apple, Sony, Samsung, Bose und Xiaomi) machten 2025 45 % des Umsatzes aus, was ein mäßig konzentriertes Wettbewerbsfeld unterstreicht, das dennoch Raum für regionale Herausforderer lässt. Apple dominiert das Premium-TWS-Segment durch nahtlose H2-Chip-Kopplung über iPhones, iPads und Macs und hält durchschnittliche Verkaufspreise von 249 USD und Margen über 35 % aufrecht. Sony und Bose konkurrieren auf Basis akustischer Wiedergabetreue und adaptiver aktiver Geräuschunterdrückung, während Samsung Galaxy-Bündelung nutzt, um die Anbindungsraten zu steigern. Xiaomi und boAt skalieren über kosteneffiziente lokale Fabriken und akzeptieren Bruttomargen unter 20 %, um preissensible Segmente zu fluten und Markenbewusstsein für Upselling zu schaffen.

Die Technologieführerschaft konzentriert sich auf Chipsätze und Codec-Roadmaps. Qualcomms Snapdragon Sound bringt verlustfreies Streaming und eine Latenz unter 20 ms zu mehr als 30 Android-Marken und erodiert Apples historischen Latenzvorteil. Die Finalisierung des LE-Audio-Katalogs durch die Bluetooth SIG ermöglicht Auracast-Übertragungen von einem einzigen Hub zu mehreren Hörer-Headsets und verspricht Anwendungen in öffentlichen Räumen, sobald Hürden der Spektrumkoexistenz überwunden sind. Fälschungsbekämpfung und Batterierecycling-Mandate stellen doppelte Herausforderungen dar, die mittelständische Marktteilnehmer mit dünnen Bilanzen überproportional belasten und Lizenzpartnerschaften sowie potenzielle Übernahmen durch kapitalstarke Marktführer fördern, die Portfoliolücken schließen wollen.

Marktführer für Ohrhörer und Kopfhörer

Sony Group Corporation

Skullcandy Inc.

Sennheiser Electronic GmbH & Co. KG (Sennheiser)

Harman International Industries Incorporated

Bose Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Apple brachte AirPods Pro 3 mit einem H2-Chip auf den Markt, der 48.000 Samples pro Sekunde für adaptive aktive Geräuschunterdrückung verarbeitet, und führte USB-C-Laden ein, um den aktualisierten europäischen Anschlussmandaten zu entsprechen.

- Dezember 2025: Qualcomm stellte die Snapdragon Sound S7 Gen 3-Plattform mit aptX Lossless und einer Latenz unter 20 ms vor, wobei sich 25 Gerätehersteller zur Integration bis Mitte 2026 verpflichtet haben.

- November 2025: Samsung steigerte die Produktion der Galaxy Buds 3 Pro in seinem vietnamesischen Werk um 30 %, um Nachfragespitzen in Südostasien und Indien zu decken, und halbierte die Online-Lieferzeiten.

- Oktober 2025: Bose übernahm den Spezialisten für räumliches Audio Immersion Networks und erwarb damit Patente auf Head-Tracking-Algorithmen, die für die Integration in QuietComfort Ultra im Jahr 2026 vorgesehen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Ohrhörer und Kopfhörer als alle werkseitig hergestellten In-Ear-, On-Ear- und Over-Ear-Audiogeräte, kabelgebunden oder kabellos, die an Verbraucher, Unternehmen und Gamer verkauft werden, bewertet zum ersten kommerziellen Verkauf. Laut Mordor Intelligence umfasst der Geltungsbereich True-Wireless-Stereo-(TWS-)Earbuds, Bluetooth- und USB-Headsets, Neckbands und Studio-Monitoring-Kopfhörer, wobei Überschneidungen bei den Formfaktoren auf ein Minimum reduziert werden.

Ausschluss aus dem Geltungsbereich: Medizinische Hörgeräte, Mixed-Reality-Headsets, Fahrzeug-Infotainment-Lautsprecher und eigenständige Smart Speaker liegen außerhalb dieser Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Kopfhörer

- Ohrhörer und Ohrstöpsel

- Nach Formfaktor

- Over-Ear

- On-Ear

- In-Ear und Kanalmodelle

- Offene Ohrhörer und Knochenleitung

- Nach Konnektivität

- Kabelgebunden

- Kabellos

- True Wireless Stereo (TWS)

- Nackenbügel

- RF und Infrarot

- Nach Geräuschkontrolltechnologie

- Aktive Geräuschunterdrückung (ANC)

- Passive Schallisolierung

- Offener Transparenz- und Umgebungsmodus

- Nach Preisklasse

- Unter 50 USD (Wertsegment)

- 51–150 USD

- 151–300 USD

- Über 300 USD

- Nach Anwendung

- Verbraucherzuhören und Musik

- Gaming und Esports

- Sport und Fitness

- Professionelles Studio und Rundfunk

- Unternehmen, Callcenter und einheitliche Kommunikation

- Nach Vertriebskanal

- Online

- E-Commerce-Marktplätze

- Marken-Webshops

- Offline

- Unterhaltungselektronik-Ketten

- Fachaudiohändler

- Verbrauchermärkte und Supermärkte

- Online

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten asiatische Auftragshersteller, Audiochip-Lieferanten, europäische E-Commerce-Kategorieleiter und Esports-Venue-Ingenieure und glichen deren Perspektiven anschließend mit schnellen Verbraucherpuls-Umfragen in den Vereinigten Staaten, Indien und Brasilien ab. Die Gespräche validierten Liefertrichter, Funktionsadoptionsraten und Einzelhandelsaufschläge.

Desk Research

Wir begannen mit öffentlichen Säulen wie ITU-Telekommunikationsabonnentendateien, UN Comtrade HS 851830-Handelsströmen, dem Versanddigest der Consumer Technology Association, Bluetooth SIG-Adoptions-Dashboards und OECD-Haushaltseinkommen-Reihen. Über D&B Hoovers gesammelte Unternehmensunterlagen, Patentmeldungen auf Questel und über Dow Jones Factiva gescannte Nachrichten untermauerten Preiskurven und Anbieteranteile. Diese Beispiele veranschaulichen den breiteren Dokumentenpool, den wir gesichtet haben, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Neuaufbau der Smartphone- und PC-Installationsbasis, abgeglichen mit Anschluss- und Ersatzzyklen, legt den anfänglichen Nachfragepool fest. Selektive Bottom-up-Prüfungen, wie z. B. Lieferanten-Versandaufstellungen und stichprobenartige ASP × Volumen aus führenden Online-Kanälen, verfeinern die Gesamtwerte. Zu den wichtigsten modellierten Variablen gehören TWS-Penetration, Anteil der aktiven Geräuschunterdrückung, Online-Kanal-Mix, Drift im Premiumsegment und Elastizität des verfügbaren Einkommens. Multivariate Regression kombiniert mit Szenarioanalyse überführt diese Eingaben in die Trajektorie 2025–2030, und etwaige Segmentlücken werden durch Verhältnisimputation überbrückt, die auf primärem Feedback verankert ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand historischer Handelsdaten und vierteljährlicher Anbieteroffenlegungen unterzogen, und jede Anomalie löst vor der Freigabe eine zweite Analysten-Überprüfung aus. Berichte werden jährlich aktualisiert, mit Zwischenberichten, wenn Versorgungsschocks oder wesentliche Regulierungen den Markt erheblich verschieben.

Warum Mordors Basiswert für den Ohrhörer- und Kopfhörermarkt hochgradig glaubwürdig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Grenzen, Kennzahlen und Aktualisierungsgeschwindigkeiten festlegen.

Wir haben unseren Basiswert auf der konsistenten Einbeziehung von TWS und professionellen Headsets verankert und die Werte in konstanten US-Dollar von 2024 ausgedrückt, wodurch Entscheidungsträger eine Zahl erhalten, die weder wachstumsstarke Nischen übersieht noch gebündelte Zubehörteile doppelt zählt.

Wesentliche Treiber von Abweichungen

Einige Studien lassen Büro- und Esports-Headsets weg.

Andere blähen die Gesamtwerte auf, indem sie Einzelhandelsmargen über den Herstellerumsatz legen.

Die Aktualisierungsrhythmen variieren; Mordor erfasst Lieferungen von Mitte 2025, während sich mehrere Mitbewerber auf frühere Momentaufnahmen beziehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 69,04 Mrd. USD (2025) | Mordor Intelligence | - |

| 85,80 Mrd. USD (2024) | Global Consultancy A | Einzelhandelsaufschlag hinzugefügt, professionelle Headsets ausgeschlossen |

| 58,08 Mrd. USD (2024) | Trade Journal B | TWS unter 50 USD und Teile Lateinamerikas ausgelassen |

Der Vergleich zeigt, dass unsere disziplinierte Geltungsbereichsauswahl, die Mixed-Method-Validierung und die zeitnahe Aktualisierung Mordors Basiswert zum ausgewogensten und nachvollziehbarsten Maßstab für die strategische Planung machen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Ohrhörer und Kopfhörer?

Die Marktgröße für Ohrhörer und Kopfhörer beträgt im Jahr 2026 29,22 Mrd. USD und wird bis 2031 voraussichtlich 44,71 Mrd. USD erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 10,7 % wachsen, angetrieben durch die Expansion der Mittelschicht und aggressive Preisgestaltung lokaler Marken.

Welcher Technologietrend beeinflusst Premium-Modelle am stärksten?

KI-gestützte adaptive Geräuschunterdrückung und die Integration von räumlichem Audio sind die führenden Differenzierungsmerkmale bei Flaggschiff-Ohrhörern und -Kopfhörern.

Wie wirken sich EU-Vorschriften auf das Produktdesign aus?

Die EU-Richtlinie für einheitliche Ladeanschlüsse und Batterieabfallvorschriften verpflichten Hersteller zur Einführung von USB-C-Anschlüssen und zur Gestaltung für eine einfachere Batterieentnahme, was die Compliance-Kosten erhöht.

Welches Preissegment zeigt das höchste Wachstumspotenzial?

Das Premium-Segment über 300 USD wird bis 2031 voraussichtlich mit einem CAGR von 12 % wachsen, dank der Verbrauchernachfrage nach erweiterten Funktionen und Ökosystemkonnektivität.

Warum gewinnen offene Ohrhörer-Designs an Bedeutung?

Fitnesstrends der Generation Z betonen Sicherheit und Bewusstsein bei Outdoor-Aktivitäten und treiben einen CAGR von 9,7 % für Knochenleitungs- und andere offene Ohrhörer-Formate an.

Seite zuletzt aktualisiert am: