Marktgröße und Marktanteil des indischen Marktes für drahtlose Audioprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

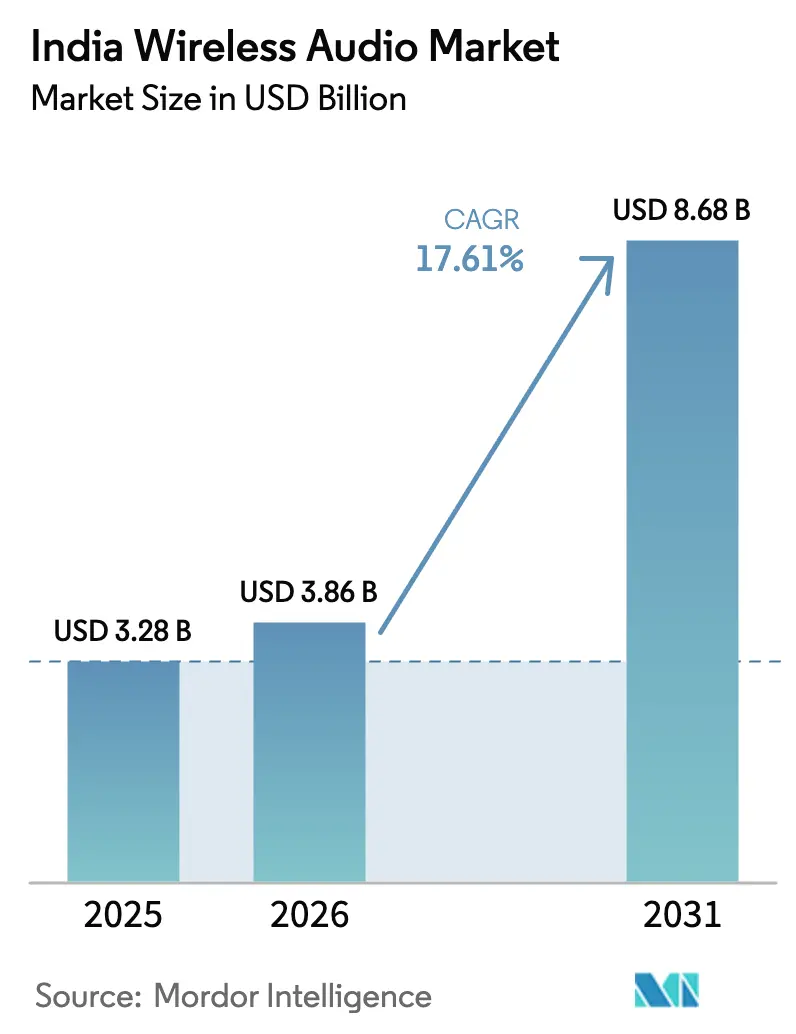

| Marktgröße im Basisjahr (2025) | 3.28 Milliarden US-Dollar |

| Marktgröße (2026) | 3.86 Milliarden US-Dollar |

| Marktgröße (2031) | 8.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.61% CAGR |

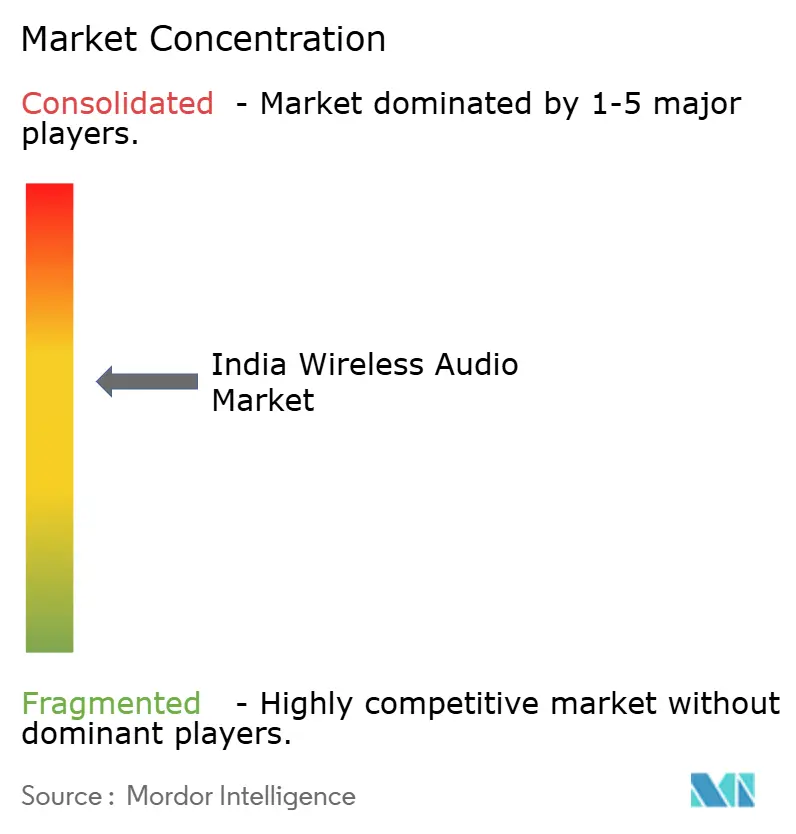

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für drahtlose Audioprodukte von Mordor Intelligence

Die Marktgröße des indischen Marktes für drahtlose Audioprodukte wird im Jahr 2026 auf USD 3,86 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,28 Milliarden, mit Projektionen für 2031 von USD 8,68 Milliarden, was einem Wachstum von 17,61 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Verbreitung von Smartphones, erschwingliche 5G-Einführungen und lokale Fertigungsanreize treiben den indischen Markt für drahtlose Audioprodukte gemeinsam in Richtung Massenmarktdurchdringung. Aktive Geräuschunterdrückung und räumliches Audio, einst Premium-Funktionen, sind nun in Geräten unter INR 2.000 zu finden, während inländische Unternehmen eine lokale Wertschöpfung von 85 % erreichen, was die Landekosten senkt und die Versorgungsresilienz stärkt. Online-Kanäle machen 74 % der Umsätze im Jahr 2024 aus, angetrieben durch die Logistik des Schnellhandels, der in den wichtigsten Metropolen eine Lieferung am selben Tag ermöglicht. Städte der zweiten und dritten Ebene entwickeln sich zu neuen Nachfragezentren, da muttersprachliche Audioinhalte die täglichen Hörstunden erhöhen und Upgrades im Einsteigersegment fördern. Die Wettbewerbsintensität verschärft sich, da Chip-Engpässe die Einführung von LC3 und LE-Audio einschränken und ein Ausführungsrisiko für Marken schaffen, die auf Differenzierer der nächsten Generation angewiesen sind.

Wesentliche Erkenntnisse des Berichts

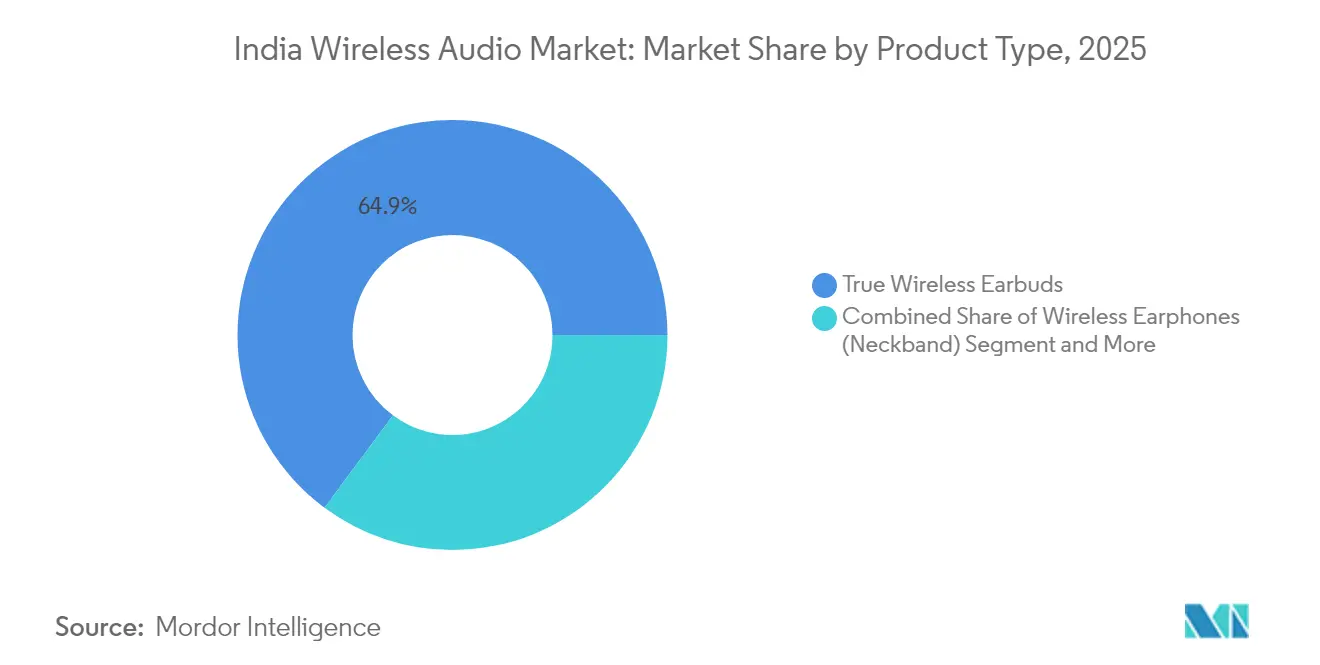

- Nach Produkttyp entfielen im Jahr 2025 64,85 % des Marktanteils des indischen Marktes für drahtlose Audioprodukte auf True-Wireless-Ohrhörer, während für das Segment bis 2031 eine CAGR von 19,05 % prognostiziert wird.

- Nach Vertriebskanal hielten Online-Verkäufe im Jahr 2025 73,60 % der Marktgröße des indischen Marktes für drahtlose Audioprodukte; der stationäre Einzelhandel soll bis 2031 mit der höchsten CAGR von 18,95 % wachsen.

- Nach Preisklasse dominierte das Einsteigersegment unter INR 1.500 im Jahr 2025 mit 51,60 % der Marktgröße des indischen Marktes für drahtlose Audioprodukte, während dasselbe Segment bis 2031 mit einer CAGR von 18,55 % wachsen dürfte.

- Nach Endnutzer entfielen im Jahr 2025 88,20 % des Marktanteils des indischen Marktes für drahtlose Audioprodukte auf Verbraucheranwendungen, während Sport und Fitness im Zeitraum 2026–2031 mit einer CAGR von 17,85 % wächst.

- boAt, Noise und Boult kontrollierten gemeinsam 42,6 % der Lieferungen im Jahr 2024, wobei boAt allein einen Marktanteil von 32,9 % hält und die Kategorieführerschaft behauptet, die nötig ist, um Designstandards zu beeinflussen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für drahtlose Audioprodukte

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Smartphone-Verbreitung und Erschwinglichkeit von 5G | +4.0% | National, mit frühen Vorteilen in Metropolen und städtischen Zentren der ersten Ebene | Mittelfristig (2–4 Jahre) |

| Ausbau von E-Commerce und Schnellhandels-Logistik | +3.6% | National, am stärksten in den Korridoren Nord- und Westindiens | Kurzfristig (≤ 2 Jahre) |

| Aggressive TWS-Preisgestaltung inländischer Marken | +2.9% | National, mit Ausstrahlungseffekten auf die Märkte Südasiens | Kurzfristig (≤ 2 Jahre) |

| Produktionsgebundenes Anreizprogramm (PLI-Programm) zur Förderung der lokalen Hearables-Fertigung | +2.5% | Fertigungszentren in Tamil Nadu, Karnataka, Telangana, Maharashtra | Langfristig (≥ 4 Jahre) |

| Aufstieg muttersprachlicher Audio-OTT- und Podcast-Plattformen | +2.2% | Regionaler Fokus auf den Hindi-Gürtel und muttersprachliche Märkte in Südindien | Mittelfristig (2–4 Jahre) |

| Audioqualitätsdifferenzierung (Dolby Atmos, räumliches Audio) in Smartphones des mittleren Preissegments | +2.0% | Städtische Märkte und technisch versierte Verbrauchersegmente auf nationaler Ebene | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-Verbreitung und 5G-Erschwinglichkeit fördern die Massenadoption

Indiens 750 Millionen Smartphone-Nutzer machen den indischen Markt für drahtlose Audioprodukte zu einer unverzichtbaren Peripherielandschaft statt zu einem Luxuszubehörsegment. Telekommunikationsanbieter priorisieren den Ausbau der zweiten Ebene; Jaipur, Lucknow und Chandigarh erlebten 2024 Pilot-5G-Netzwerke, was die städtisch-ländliche Kluft verringert und verlustfreies Streaming ermöglicht, das drahtlose Upgrades rechtfertigt. Politische Rahmenbedingungen im Rahmen der Nationalen Digitalen Kommunikationspolitik schließen weitere Versorgungslücken und stärken dadurch die Nutzererwartungen an eine nahtlose Audiokonnektivität. Da die Batterieeffizienz steigt, erreichen Einstiegsgeräte eine ganztägige Wiedergabe und erfüllen damit die funktionalen Mindestanforderungen von Erstkäufern. Der daraus resultierende Multiplikatoreffekt erhöht die Geräteerneuerungszyklen, zieht die Nachfrage vor und unterstützt die CAGR von 17,9 % des indischen Marktes für drahtlose Audioprodukte.

Der Ausbau des E-Commerce verändert die Vertriebsökonomie

Die Online-Dominanz von 74 % beleuchtet tiefgreifende strukturelle Veränderungen im Käuferverhalten innerhalb des indischen Marktes für drahtlose Audioprodukte. Flipkart und Amazon integrieren Versprechen für Same-Day- und Next-Day-Lieferungen in 20 Großstädten und nehmen stationären Einzelhändlern den Vorteil der Unmittelbarkeit. Inländische Labels nutzen Direktvertriebsmodelle, um Feedback zu sammeln, Designs quartalsweise weiterzuentwickeln und Firmware-Updates zu veröffentlichen, die neue Codec-Unterstützung freischalten und so die Markentreue stärken. Schnellhandelsanbieter nutzen Lieferfenster von unter zwei Stunden für Impulskäufe im Zusammenhang mit Musikveröffentlichungen oder Sportereignissen. Die Wirtschaftlichkeit begünstigt Großanbieter, die in der Lage sind, Logistikgebühren zu absorbieren und gleichzeitig die für das Einsteigersegment typischen hauchdünnen Margen zu erhalten. Dieses Umfeld zwingt internationale Marken, Einzelhandelsaufschläge neu zu kalibrieren oder riskieren, Marktanteile an agile lokale Wettbewerber zu verlieren.

Inländische Marken nutzen aggressive Preisstrategien

boAt überschritt im August 2024 den Meilenstein von 50 Millionen „Made in India”-Geräten und bewies damit, dass Wertentwicklung und Rückwärtsintegration globale Zuverlässigkeitsmaßstäbe ohne Premium-Preisschilder erfüllen können.[1]Quelle: Electronics For You, „Apple To Start AirPods Production In India Soon For US, Europe Exports”, electronicsforyou.biz Geräte unter INR 1.500 verfügen nun über Bluetooth 5.3 und hybride aktive Geräuschunterdrückung, was die Funktionshierarchie komprimiert und die Kommoditisierung beschleunigt. Der Preiswettbewerb entspricht den lokalen Verbrauchererwartungen, die durch kostengünstige Datentarife geprägt sind, komprimiert jedoch die Bruttomargen und zwingt die Hersteller, die Komponentenlokalisierung über Gehäuse hinaus auf mikroelektromechanische Systeme (MEMS)-Mikrofone und Leistungsmanagement-ICs auszudehnen. Eine kontinuierliche Optimierung der Stückliste ermöglicht es inländischen Akteuren, trotz Marketingbudget-Disparitäten Marktanteile gegenüber premiumorientierten multinationalen Unternehmen zu verteidigen.

Das PLI-Programm katalysiert die Entwicklung des Fertigungs-Ökosystems

Der Rahmen des Produktionsgebundenen Anreizprogramms erstattet bis zu 6 % des inkrementellen Umsatzwerts für qualifizierte Hearables und verleitet globale Lieferanten zu Joint Ventures mit indischen EMS-Partnern. Foxconns AirPods-Werk in Telangana und die realme Buds-Linie von Optiemus Infracom veranschaulichen, wie ausländisches geistiges Eigentum mit inländischen Arbeitskostenvorteilen zusammenkommt. Die Clusterbildung in Sriperumbudur und Hosur bündelt PCB-Hersteller, Spritzgussunternehmen und akustische Testlabore innerhalb von 50 Kilometern, reduziert Transportvorlaufzeiten und ermöglicht eine Montage im Just-in-Sequence-Verfahren. Langfristige Gewinne umfassen die Qualifizierung von Arbeitskräften in der akustischen Abstimmung und HF-Validierung, die künftige Generationen des indischen Marktes für drahtlose Audioprodukte versorgen und gleichzeitig die Exportwettbewerbsfähigkeit steigern.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gehörgesundheitliche Bedenken durch längere Nutzung | -2.0% | National, mit regulatorischem Fokus der zentralen Gesundheitsbehörden | Mittelfristig (2–4 Jahre) |

| Hohe Preissensitivität und Wettbewerb durch Grauimporte | -1.7% | Grenzregionen und große Metropolregionen mit Parallelimportkanälen | Kurzfristig (≤ 2 Jahre) |

| Chip-Engpässe verzögern die Einführung von LC3/LE-Audio | -1.4% | Globale Lieferkettenauswirkungen mit Effekten der Fertigungskonzentration | Kurzfristig (≤ 2 Jahre) |

| Strengere Compliance-Kosten für Elektroschrott- und Batterieentsorgung | -1.2% | National, mit Variationen bei der Umsetzung auf Bundesstaatsebene | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitliche Bedenken schaffen regulatorische Compliance-Herausforderungen

Die im Februar 2025 veröffentlichte Empfehlung der Generaldirektion für Gesundheitsdienste, die ein Hören unter 50 dB für weniger als zwei Stunden täglich empfiehlt, erhebt Sicherheitsfunktionen zu Compliance-Checkpunkten – die Zertifizierung (IS 616:2017) prüft nun den Ausgangsschalldruck und erzwingt eine Lautstärkebegrenzung auf Firmware-Ebene, was die Validierungskosten erhöht. Die Warnung des Bundesstaates Tamil Nadu vor zunehmenden Hörschäden bei Jugendlichen signalisiert potenzielle Flickenteppich-Regulierungen und zwingt bundesweite Marken, präventiv den strengsten Regelwerken zu entsprechen, um Rückrufrisiken zu vermeiden. Da Aufklärungskampagnen an Zugkraft gewinnen, könnten einige Verbraucher ihre täglichen Hörstunden reduzieren, was die Ersatznachfrage dämpft und der prognostizierten CAGR des indischen Marktes für drahtlose Audioprodukte 2,1 Prozentpunkte abzieht.

Preissensitivität begrenzt das Wachstum des Premium-Segments

Grauimporte von AirPods und Sony WF-1000XM5 über Parallelkanäle halten die Preisuntergrenzen niedrig und zwingen autorisierte Händler, Angebote zu subventionieren oder zu bündeln, um Kundenfrequenz zu erhalten. Trotz steigender verfügbarer Einkommen bevorzugen kostenbewusste Käufer weiterhin Geräte unter INR 1.500 für den täglichen Gebrauch, was Premium-Modelle auf Geschenk- oder Nischenanwendungsfälle beschränkt. Multinationale Unternehmen entwickeln India-spezifische Varianten, die kabelloses Laden und Multi-Point-Pairing entfernen, um INR 6.999-Preisschilder zu erreichen, aber das Risiko der Markenverwässerung bleibt bestehen. Folglich hinkt die Premium-Adoptionskurve dem BIP-pro-Kopf-Wachstum hinterher und schafft einen strukturellen Gegenwind gegen die Verlagerung ins obere Preissegment im indischen Markt für drahtlose Audioprodukte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: TWS-Führerschaft beschleunigt Innovationszyklen

True-Wireless-Ohrhörer dominierten mit einem Anteil von 64,85 % an der Marktgröße des indischen Marktes für drahtlose Audioprodukte im Jahr 2025 und sollen bis 2031 eine CAGR von 19,05 % erzielen. Ihr kabelfreier Formfaktor entspricht den Lifestyle-Erwartungen der Generation Z an nahtlose Portabilität und die Erfassung von Inhalten unterwegs. Nackenbügel-Ohrhörer hielten einen Anteil von 22,35 % und sprechen kostensensitive Nutzer an, die Akkulaufzeit und physische Sicherheit schätzen. Über-Ohr- und On-Ear-Kopfhörer bedienen spezialisierte Segmente wie Gaming und Studio-Mixing und halten den verbleibenden Marktanteil unter Nischen-Nachfrageprofilen.

Akkudichte, hybride aktive Geräuschunterdrückung und Low-Latency-Gaming-Modi stehen auf der Innovations-Roadmap, da Marken Premium-Funktionen in Einsteigersegmente einbringen, um Marktanteile zu schützen. Lokale EMS-Partner führen halbautomatisierte SMT-Linien für kompakte Treibergehäuse ein, die die Fehlerquoten senken und einen höheren Volumendurchsatz unterstützen. Währenddessen positionieren multinationale Flaggschiffe räumliches Audio als erstrebenswerter Upgrade-Pfad in der Hoffnung, Wert aus Audiophilen-Nischen zu schöpfen. Regulatorische Tests nach IS 616:2017 umfassen nun alle Formfaktoren und fördern eine Basisqualität, die wahrgenommene Unterschiede zwischen inländischen und importierten Angeboten verringert und so die Substitution innerhalb des indischen Marktes für drahtlose Audioprodukte ankurbelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Handel verändert den Marktzugang

Online-Shops trugen 2025 73,60 % zur Marktgröße des indischen Marktes für drahtlose Audioprodukte bei und sollen bis 2031 mit einer CAGR von 18,70 % wachsen. Flash-Sales während der Festsaisons lassen die Stückzahlen in die Höhe schnellen, und eingebettete Videorezensionen beschleunigen die Konversion, indem sie stationäre Demos ersetzen. Der stationäre Einzelhandel behielt einen Anteil von 26,40 %, insbesondere in Städten der dritten Ebene, wo das physische Ausprobieren vor dem Kauf nach wie vor entscheidend ist.

Nachnahme, Ratenzahlungen und kostenlose Rücksendungen senken die Adoptionshürden und schaffen Vertrauen bei Erstkäufern. Die Same-Day-Logistik erstreckt sich über Metropolen hinaus auf 120 Standorte der zweiten Ebene und schließt die historische Lieferlücke. Als Reaktion darauf eröffnen nationale Einzelhandelsketten Marken-Shops-in-Shops und bieten Live-Vergleiche der aktiven Geräuschunterdrückung an, um ihre Relevanz zu erhalten. Hybridstrategien entstehen; Marken treiben den Absatz über den E-Commerce voran und nutzen gleichzeitig Pop-up-Kioske an Verkehrsknotenpunkten zur Bekanntmachung. Diese Omnichannel-Matrix stärkt die Reichweite und stabilisiert den Einheitsfluss über Fest- und Hochzeitszyklen hinweg und schützt so die Umsatzsaisonalität im indischen Markt für drahtlose Audioprodukte.

Nach Preisklasse: Die Expansion des Einsteigersegments treibt die Demokratisierung des Marktes voran

Geräte unter INR 1.500 machten 2025 51,60 % des Marktanteils des indischen Marktes für drahtlose Audioprodukte aus und werden bis 2031 mit einer CAGR von 18,55 % wachsen. Stücklisten-Ziele unter USD 20 prägen die Designentwürfe und schreiben Einzelmikrofon-ANC und generische Kunststoffgehäuse vor. Mittelklasse-Modelle zwischen INR 1.500 und INR 4.999 erzielten einen Anteil von 33,30 %, unterstützt von städtischen Aufsteigern, die längere Akkulaufzeiten und IP54-Bewertungen für die Widerstandsfähigkeit beim Pendeln suchen. Premium-Einheiten über INR 5.000 hielten einen Anteil von 15,10 % und eignen sich für Markenenthusiasten und semiprofessionelle Creator.

Importzölle von 20 % begünstigen die lokale PCB-Bestückung und Endmontage und dämpfen die Wechselkursvolatilität. Da Die-Shrink-Roadmaps die SoC-Kosten senken, gehen Premium-Funktionen auf niedrigere Segmente über und komprimieren die wahrgenommenen Wertunterschiede. Marken differenzieren Segmente durch gebündelte Abonnements für muttersprachliche Podcasts oder limitierte Farbvarianten, die an Kricketligen gebunden sind. Diese Preisklassen-Staffelung erhält Upgrade-Pfade und bewahrt gleichzeitig die Segmentierungsklarheit im indischen Markt für drahtlose Audioprodukte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verbraucheranwendungen dominieren, Fitness gewinnt an Bedeutung

Verbraucheranwendungen trieben 2025 88,20 % der Lieferungen an und bestätigten die Vorrangstellung der Unterhaltung in der indischen Branche für drahtlose Audioprodukte. Sport- und Fitnessgeräte sind jedoch für eine CAGR von 17,85 % vorgesehen, angetrieben durch sensorintegrierte Designs, die Herzfrequenz und VO₂ max während des Trainings messen. Unternehmens- und professionelle Segmente machten einen Anteil von 7,00 % aus, angetrieben durch die Anforderungen an die Anrufqualität im Homeoffice und Audio-für-Video-Produktion.

Die Konvergenz von Wearables beschleunigt sich; Nackenbügel mit integrierten Thermistoren speisen Gesundheits-App-Dashboards, während TWS-Formfaktoren Knochenleitungs-Mikrofone für Outdoor-Läufe integrieren. Unternehmens-Beschaffungsrichtlinien betonen ENC für Großraumbüros und drängen Anbieter zur Entwicklung von Beam-Forming-Lösungen. Da sich die Gerätenutzungsnischen der Generation Z in Gaming und Vlogging diversifizieren, entstehen mikrosegmentierte SKUs, die die Katalogtiefe bereichern und die Lebenszyklusverwaltung über den indischen Markt für drahtlose Audioprodukte hinweg strecken.

Wettbewerbslandschaft

Das Wettbewerbsumfeld vereint agile inländische Hersteller und Premium-internationale Marktteilnehmer. boAt führt mit einem Anteil von 32,9 % und nutzt Social-Media-Mikro-Influencer-Kampagnen und schnelle SKU-Auffrischungen alle sechs Monate. Noise folgt mit 9,7 % und ist kürzlich eine Partnerschaft mit Bose eingegangen, um die Master Buds zu lancieren und das Markenkapital im Segment über INR 5.000 zu stärken. Boult, Truke und Wings Lifestyle konkurrieren im Value-Segment und sprechen Studierende und Berufseinsteiger an.

Internationale Akteure behalten die Technologieführerschaft, sehen sich jedoch mit Preisgegenwind konfrontiert. Apples AirPods-Montage in Telangana signalisiert eine strategische Verlagerung zur Absicherung geopolitischer Lieferkettenrisiken bei gleichzeitigem Streben nach potenziellen Zollrückerstattungen. Samsung investiert in die gemeinsame Codec-Entwicklung mit lokalen SoC-Partnern, um räumliches Audio ohne Erhöhung der Stückliste anzubieten. Sony setzt auf Markentreue in Audiophilen- und Streamer-Teilsegmenten und bündelt Testversionen von Kreativ-Suite-Software mit seinen Flaggschiff-Über-Ohr-Modellen.

Strategische Kooperationen nehmen zu. ODMs wie Optiemus Infracom schließen sich mit realme zusammen, um jährlich fünf Millionen AIoT-Einheiten einzuführen, und bündeln Investitionsausgaben sowie Komponenten-Beschaffungszyklen. Komponentenunternehmen, die Mikrolautsprecher und MEMS-Mikrofone liefern, bauen die lokale Montage aus, verkürzen Vorlaufzeiten und begrenzen das Währungsrisiko. Da LC3-Einführungen ins Stocken geraten, wird die Optimierung des Software-Stacks zum Schlachtfeld; Marken treiben OTA-Updates voran, die Multi-Device-Pairing freischalten, die wahrgenommene Langlebigkeit erhöhen und die Abwanderung im indischen Markt für drahtlose Audioprodukte verringern.

Marktführer der indischen Branche für drahtlose Audioprodukte

Imagine Marketing Ltd (boAt)

Samsung Electronics Co Ltd (Samsung, AKG, Infinity, JBL)

Apple Inc.

Sony Group Corporation

Bose Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Apple begann mit der AirPods-Produktion im Foxconn-Werk in Telangana und verpflichtete sich zu USD 400 Millionen für die Schaffung eines exportorientierten Zentrums.

- Oktober 2024: Apple plante eine zweiseitige AirPods-Montage in Pune und Hyderabad mit dem Ziel, Exportvolumina in Milliardenhöhe zu erreichen.

- September 2024: Nothing, OnePlus und Apple aktualisierten ihre Produktreihen im Bereich von INR 2.299 bis INR 17.999 und signalisierten damit das anhaltende Tempo der Funktionserweiterung.

- August 2024: boAt überschritt den kumulativen Meilenstein von 50 Millionen lokal produzierten Geräten und unterstrich damit die Skalierungsvorteile inländischer Kapazitäten.

Umfang des Berichts über den indischen Markt für drahtlose Audioprodukte

Ein drahtloses Audiosystem bietet Verbindung, Flexibilität, Erweiterbarkeit und Komfort. Diese drahtlosen Audiogeräte übertragen Audio von audiofähigen Geräten auf drahtlose Ausgabesysteme mithilfe einer Vielzahl von Drahtlostechnologien, darunter Bluetooth, Wi-Fi, Infrarot, Radiofrequenz, SKAA und AirPlay.

Der indische Markt für drahtlose Audioprodukte bietet eine eingehende Marktanalyse durch die Verfolgung von Nachfrage, technologischen Trends und aktuellen Entwicklungen auf dem Markt. Die Studie segmentiert den Markt nach Produkttyp (kabellose Ohrhörer, kabellose Kopfhörer, True-Wireless-Ohrhörer, kabellose Soundbars, kabellose Lautsprecher) und Vertriebskanal (online und offline). Die Studie bietet auch eine detaillierte Analyse der Auswirkungen von COVID-19 auf den indischen Markt für drahtlose Audioprodukte. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) ausgedrückt.

| True-Wireless-Ohrhörer |

| Kabellose Ohrhörer (Nackenbügel) |

| Kabellose Kopfhörer (Über-Ohr / On-Ear) |

| Online |

| Offline |

| Einstieg (unter INR 1.500) |

| Mittleres Segment (INR 1.500–4.999) |

| Premium (über INR 5.000) |

| Verbraucher |

| Unternehmen / Professionell |

| Sport und Fitness |

| Nach Produkttyp | True-Wireless-Ohrhörer |

| Kabellose Ohrhörer (Nackenbügel) | |

| Kabellose Kopfhörer (Über-Ohr / On-Ear) | |

| Nach Vertriebskanal | Online |

| Offline | |

| Nach Preisklasse | Einstieg (unter INR 1.500) |

| Mittleres Segment (INR 1.500–4.999) | |

| Premium (über INR 5.000) | |

| Nach Endnutzer | Verbraucher |

| Unternehmen / Professionell | |

| Sport und Fitness |

Im Bericht beantwortete zentrale Fragen

Welchen aktuellen Wert hat der indische Markt für drahtlose Audioprodukte?

Der Markt steht im Jahr 2026 bei USD 3,86 Milliarden und soll bis 2031 USD 8,68 Milliarden erreichen.

Welcher Produkttyp führt beim Stückabsatz?

True-Wireless-Ohrhörer führen mit einem Anteil von 64,85 % am Umsatz 2025 und sollen mit einer CAGR von 19,05 % wachsen.

Wie bedeutend ist der Online-Einzelhandel für die Branchenumsätze?

Online-Kanäle machten 2025 73,60 % des Umsatzes aus, unterstützt durch Schnellhandels-Logistik und Festival-Flash-Events.

Welche Rolle spielt das PLI-Programm?

Produktionsanreize erstatten bis zu 6 % des inkrementellen Umsatzes und ziehen Investitionen wie Foxconns AirPods-Werk in Telangana an.

Seite zuletzt aktualisiert am: