Größe und Marktanteil des asiatisch-pazifischen Marktes für drahtlose Audiotechnik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

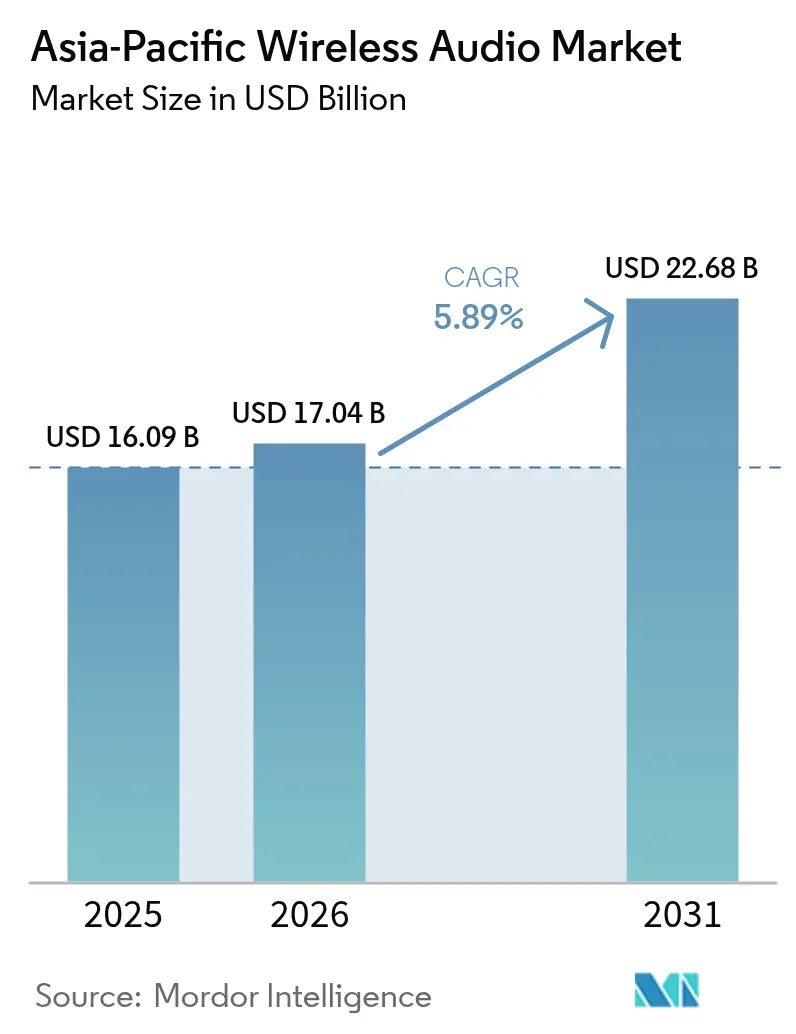

| Marktgröße im Basisjahr (2025) | 16.09 Milliarden US-Dollar |

| Marktgröße (2026) | 17.04 Milliarden US-Dollar |

| Marktgröße (2031) | 22.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für drahtlose Audiotechnik von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für drahtlose Audiotechnik wird voraussichtlich von USD 16,09 Milliarden im Jahr 2025 auf USD 17,04 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,89 % über den Zeitraum 2026–2031 USD 22,68 Milliarden erreichen. Dieses Wachstum spiegelt eine entscheidende Verlagerung von stationären Lautsprechern hin zu persönlichen Geräten wider, insbesondere True-Wireless-Stereo-Ohrhörer (TWS), die 2024 46 % des gerätebezogenen Umsatzes ausmachten und voraussichtlich mit einer jährlichen Rate von 13,80 % wachsen werden. Die rasche Lokalisierung der Fertigung von Audio-System-on-Chip in Indien und Vietnam, die Vorreiterrolle der Region bei der Einführung von Bluetooth LE Audio sowie die Integration drahtloser Audiotechnik in Fahrzeug-Infotainmentsysteme steigern die Gesamtnachfrage. Gleichzeitig fördern die zunehmende Verbreitung des E-Commerce, steigende Streaming-Abonnements und die Erweiterung von Funktionen wie räumlichem Audio und aktiver Geräuschunterdrückung Premium-Upgrades. Die Wettbewerbsdynamik bleibt lebhaft, da Budgetmarken niedrige Einstandskosten nutzen, während etablierte globale Namen in die Ökosystembindung und die Konnektivität mehrerer Geräte investieren. Erschwinglichkeit, Spektrumüberlastung in Großstädten und verschärfte Elektroschrott-Vorschriften dämpfen den ansonsten positiven Ausblick.

Wichtigste Erkenntnisse des Berichts

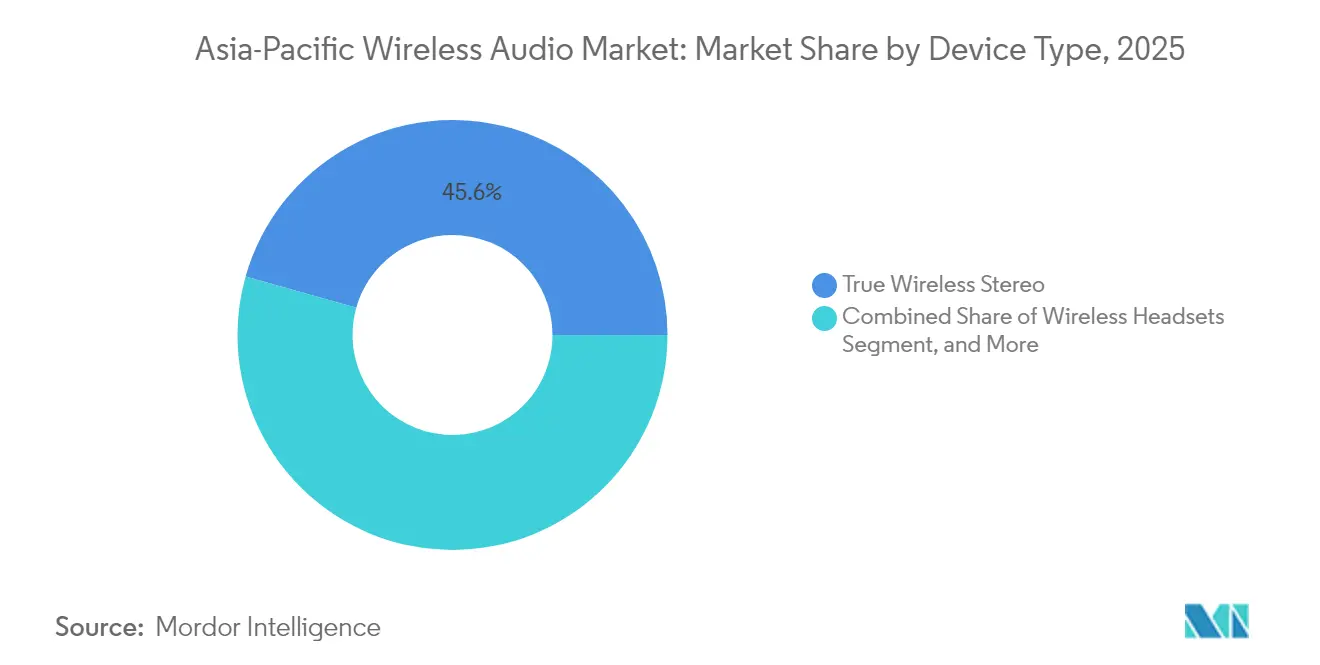

- Nach Gerätetyp entfielen 2025 45,62 % des Umsatzes auf True-Wireless-Stereo-Ohrhörer, die bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen werden.

- Nach Konnektivitätstechnologie entfielen 68,55 % des Umsatzes 2025 auf reine Bluetooth-Produkte, während Ultra-Breitband bis 2031 voraussichtlich mit einer CAGR von 8,87 % wachsen wird.

- Nach Anwendung entfielen 2025 73,10 % des Umsatzes auf den Wohn- und Verbraucherbereich, während Gaming und E-Sport auf dem Weg sind, bis 2031 eine CAGR von 7,68 % zu erzielen.

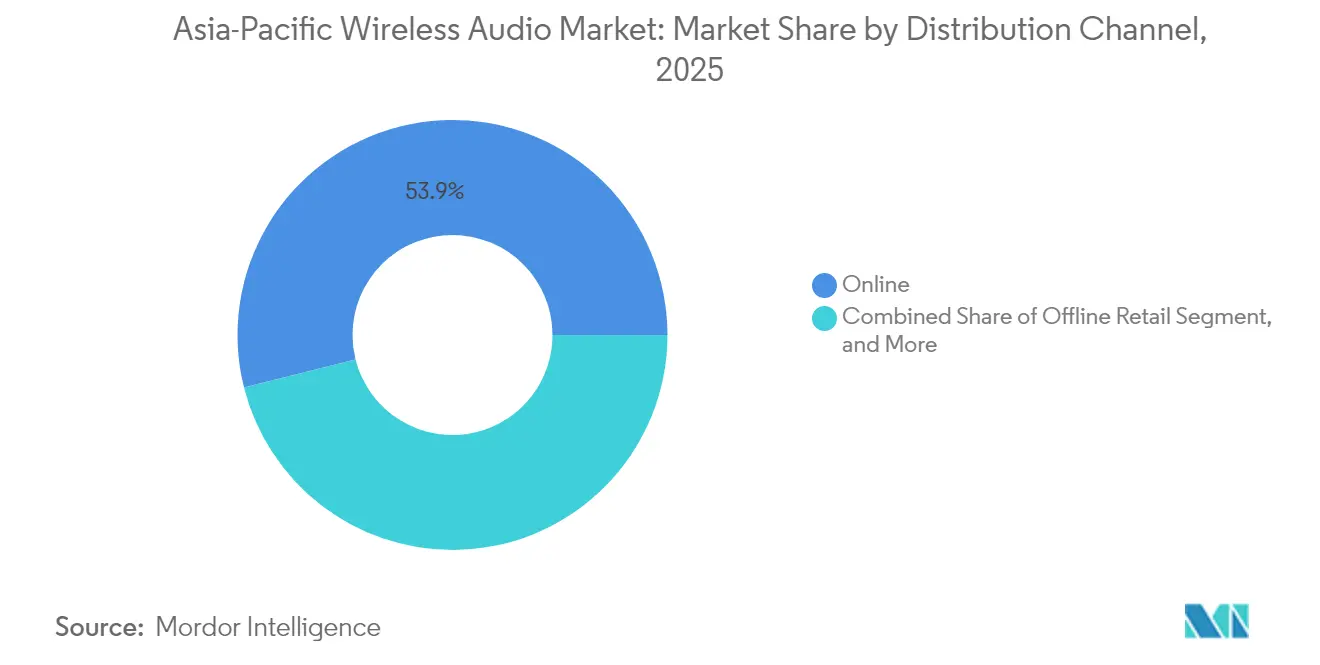

- Nach Vertriebskanal sicherten sich Online-Kanäle 2025 einen Umsatzanteil von 53,92 % und wachsen mit einer CAGR von 8,05 % bis 2031.

- Nach Preissegment repräsentierte das Budgetsegment 2025 40,85 % des Umsatzes, während das Premiumsegment auf dem Weg ist, bis 2031 eine CAGR von 8,52 % zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für drahtlose Audiotechnik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einführung von True-Wireless-Stereo-Ohrhörern | +2.8% | Indien, China, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Smart Speakern in städtischen Haushalten | +0.4% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Bluetooth LE Audio und LC3-Codec | +1.5% | Japan, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Wachstum von Online-Musik-Streaming-Diensten | +1.2% | Indien, Südostasien, China | Kurzfristig (≤ 2 Jahre) |

| Gebündelte Audio-Ökosysteme mit IoT-Geräten | +0.7% | China, Südkorea, städtisches Indien | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Fertigung von Audio-SoC | +0.9% | Indien, Vietnam, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von True-Wireless-Stereo-Ohrhörern

TWS-Ohrhörer definieren das persönliche Hörerlebnis in der gesamten Region neu, wobei Indien im ersten Quartal 2025 trotz einer allgemeinen Geräteschwäche ein Lieferungswachstum von 4 % verzeichnete. Asiatisch-pazifische Anbieter, angeführt von Xiaomi, Realme und Oppo, treiben die Entwicklung von hybrider aktiver Geräuschunterdrückung voran, die 50 Dezibel überschreitet, sowie von räumlichem Audio und KI-verbesserter Anrufklarheit. Budgetmodelle unter USD 25 erzielten ein hohes Volumen, während Premiummodelle über USD 59 im Jahresvergleich um das 1,4-Fache zulegten, was eine zweigeteilte, aber inklusive Preisleiter verdeutlicht. Der stationäre Einzelhandel bleibt für Erstkäufer, die Passform und Klang ausprobieren und kaufen möchten, unverzichtbar, auch wenn der E-Commerce den Großteil des Umsatzwerts ausmacht. Der Rhythmus der Funktionserweiterungen verkürzt die Produktlebenszyklen und erhöht die Anforderungen an Forschung und Entwicklung, was Marken dazu zwingt, zu innovieren oder einer raschen Kommodifizierung zu begegnen.

Fortschritte bei Bluetooth LE Audio und LC3-Codec

Bluetooth LE Audio bietet eine geringere Leistungsaufnahme, höhere Wiedergabetreue bei reduzierten Bitraten und Multi-Stream-Audio, das Auracast-Übertragungen an eine unbegrenzte Anzahl von Empfängern unterstützt. Die Bluetooth Special Interest Group erwartet, dass bis 2028 3 Milliarden LE-Audio-fähige Geräte ausgeliefert werden, wobei allein Japan voraussichtlich 1,3 Milliarden Einheiten einsetzen wird.[1]Bluetooth Special Interest Group, "Bluetooth Market Update 2024," bluetooth.com Flaggschiff-Smartphones und Ohrhörer von Samsung, Sony, LG und Xiaomi unterstützen den Standard bereits, und über 100 kommerziell erhältliche Auracast-Geräte sind im SIG-Register katalogisiert. Reduzierte Latenz kommt Gaming und Fahrzeug-Infotainment zugute, während Auracast stille Fitnessstudios, mehrsprachige Museumsführungen und Gate-Ansagen ermöglicht und damit die adressierbaren Anwendungsfälle für den asiatisch-pazifischen Markt für drahtlose Audiotechnik erweitert.

Wachstum von Online-Musik-Streaming-Diensten

Die Streaming-Einnahmen in Asien stiegen 2024 schneller als in jeder anderen Region, angetrieben durch eine breitere Smartphone-Nutzung, kostengünstige Datentarife und umfangreiche lokale Kataloge.[2]International Federation of the Phonographic Industry, "Global Music Report 2024," ifpi.org Steigende Abonnementzahlen motivieren Verbraucher, in eine hochwertigere Wiedergabe zu investieren, was durch die Verbreitung von LDAC- und LHDC-Codecs in TWS-Geräten des mittleren Preissegments belegt wird. Streaming fördert auch die Mehrpunkt-Konnektivität, die es Hörern ermöglicht, nahtlos zwischen Geräten zu wechseln, beispielsweise vom Telefon zum Laptop oder zu Fahrzeugsystemen, ohne Unterbrechung. In China werden nun über 80 % der neuen Fahrzeugmodelle mit drahtlosem CarPlay ausgeliefert, was die Verbindung zwischen Streaming-Gewohnheiten und der Nachfrage nach eingebetteter drahtloser Audiotechnik verstärkt.

Gebündelte Audio-Ökosysteme mit IoT-Geräten

Städtische Zentren wie Shanghai, Mumbai, Tokio und Seoul erleben eine Überlastung der 2,4-GHz- und 5-GHz-Frequenzen. Paketkollisionen durch überlappende Bluetooth- und Wi-Fi-Netzwerke verursachen Aussetzer und hörbare Artefakte. Fahrzeugkabinen, die mit gleichzeitigem Bluetooth-Freisprechen, drahtlosem CarPlay und Rücksitz-Video belastet sind, arbeiten weit unter dem theoretischen Durchsatz. Dual-Band-Wi-Fi-Chipsätze, adaptives Frequenzhopping und eine schrittweise Verlagerung zu weniger überlasteten Ultra-Breitband-Frequenzen bieten teilweise Abhilfe, doch das begrenzte unlizenzierte Spektrum bleibt eine technische Obergrenze für den Marktanteil des asiatisch-pazifischen Marktes für drahtlose Audiotechnik in dicht besiedelten Korridoren.[3]Electronic Specifier, "Next-gen vehicle connectivity," electronicspecifier.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumüberlastung in dichten Ballungsräumen | -0.6% | China, Indien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität in Schwellenmärkten | -1.1% | Indien, Südostasien, chinesische Städte niedrigerer Stufen | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur Elektroschrott-Wiederverwertung | -0.5% | ASEAN, Indien, China | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken hinsichtlich längerer HF-Exposition | -0.3% | Japan, Südkorea, weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung in dichten Ballungsräumen

Die rasche Geräteverbreitung in Shanghai, Mumbai, Tokio und Seoul überlastet die 2,4-GHz- und 5-GHz-Bänder, die Bluetooth und Wi-Fi gemeinsam nutzen. Paketkollisionen und Interferenzen reduzieren den effektiven Durchsatz, was zu Audio-Aussetzern führt, die das Nutzererlebnis bei Anrufen, Gaming und Fahrzeug-Streaming beeinträchtigen. Fahrzeugkabinen veranschaulichen die Herausforderung: Gleichzeitiges Bluetooth-Freisprechen, drahtloses CarPlay und Rücksitz-Video können die praktische Bandbreite auf unter die Hälfte der theoretischen Kapazität reduzieren. Hardwarehersteller fügen adaptives Frequenzhopping und Dual-Band-Wi-Fi-Radios hinzu, aber diese Lösungen erhöhen die Stücklistenkosten und verlängern die Entwicklungszyklen. Bis mehr Spektrum oder eine breitere Einführung von Ultra-Breitband realisiert wird, wird die Überlastung die Dichte von Audiogeräten in den größten Städten der Region begrenzen.

Preissensibilität in Schwellenmärkten

Erschwinglichkeit bleibt das Hindernis für eine Masseneinführung in Indien, Indonesien, Vietnam und den Philippinen, wo Modelle unter USD 50 im Jahr 2024 41 % der verkauften Einheiten ausmachten. Der durchschnittliche Verkaufspreis für True-Wireless-Stereo-Geräte in Indien sank 2024 um 18 % auf etwa USD 17, was den intensiven Wettbewerb zwischen lokalen Marken und Shenzhen-basierten Weißmarken-Lieferanten widerspiegelt. Obwohl Premium-Lieferungen über USD 150 mit einer CAGR von 14,20 % wachsen, machen sie immer noch einen kleinen Teil des Gesamtvolumens aus, was darauf hindeutet, dass die meisten Käufer fortschrittliche Funktionen gegen niedrigere Preise eintauschen. Die Dominanz des Budgetsegments drückt die Anbietermargen und lässt wenig Spielraum für Forschungs- und Entwicklungsausgaben für Innovationen wie räumliches Audio oder hochauflösende Codecs. Währungsschwankungen und Einfuhrzölle belasten die Preisstrategien zusätzlich, sodass selbst kleine Kostensteigerungen durch aufgerüstete Chips oder Gehäuse aus recycelten Materialien die Nachfrage dämpfen können. Infolgedessen müssen die Anbieter drahtloser Audiotechnik in der Region Funktionserweiterungen gegen extrem enge Verbraucherpreisobergrenzen abwägen, um wettbewerbsfähig zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: True Wireless Stereo führt die Transformation des persönlichen Audios an

Die Größe des asiatisch-pazifischen Marktes für drahtlose Audiotechnik für TWS erreichte 2025 45,62 % des Umsatzes und soll bis 2031 mit einer CAGR von 7,42 % wachsen. Budget-TWS-Lieferungen stiegen um 52 % aufgrund von Preisen unter USD 25, während Premium-TWS mit räumlichem Audio und verlustfreier Übertragung das schnellste Wertwachstum verzeichnete. Drahtlose Lautsprecher machten etwa ein Viertel des Umsatzes aus, obwohl Chinas Smart-Speaker-Lieferungen um 25,6 % auf 15,7 Millionen Einheiten zurückgingen, was auf einen Rückgang der Zugkraft für stationäre Geräte hindeutet. Over-Ear-Drahtlos-Headsets und Nackenbandformate bleiben bei Büroangestellten und Gamern, die eine längere Akkulaufzeit suchen, gefragt; ihr einstelliges Wachstum im mittleren Bereich unterstreicht jedoch eine Verbrauchermigration hin zu vollständig kabelfreien Ohrhörern. Kontinuierliches Durchsickern von Funktionen wie Geräuschunterdrückung, KI-Verarbeitung und hochauflösenden Codecs unterstützt die Marktexpansion und erhöht gleichzeitig die Differenzierungsherausforderungen.

Wegweisende Markteinführungen betonen das eskalierendes Spezifikationsrennen. Regionale Hersteller präsentierten Wi-Fi-Streaming-Ohrhörer mit verlustfreier Wiedergabe, die die Einschränkungen von Bluetooth-Codecs überwinden, während tragbare Lautsprecher in den Nischenmarkt der Wearables eindrangen, darunter audiofähige Sonnenbrillen mit IP54-Bewertung und offener Akustik. Diese Entwicklung verstärkt eine Nutzerpräferenz für Mobilität, Personalisierung und geräteübergreifende Kontinuität – zentrale Nachfragesäulen, die den asiatisch-pazifischen Markt für drahtlose Audiotechnik weiterhin auf einem Aufwärtskurs halten werden.

Nach Konnektivitätstechnologie: Ultra-Breitband gewinnt an Boden

Reine Bluetooth-Geräte lieferten 2025 68,55 % des Umsatzes und bestätigten damit die Allgegenwart des Protokolls. Dennoch schreitet Ultra-Breitband mit einer CAGR von 8,87 % voran, angetrieben durch eine Entfernungsgenauigkeit von unter 10 Nanosekunden, die für digitale Fahrzeugschlüssel und kopfverfolgtes räumliches Audio im Wettbewerbs-Gaming unerlässlich ist. Bluetooth- und Wi-Fi-Kombinations-Chipsätze werden in Premium-Ohrhörern immer beliebter und ermöglichen nahtlose Übergaben zwischen lokalem verlustfreiem Streaming und herkömmlichem Bluetooth-Hören. Wi-Fi- oder AirPlay-Lautsprecher, die etwa 8 % des Umsatzes ausmachen, bedienen Enthusiasten für Mehrraum-Heimaudio, die höhere Bitraten benötigen. Nahfeldkommunikation erleichtert hauptsächlich die Kopplung, entwickelt sich aber zu einem Authentifizierungswerkzeug für Premium-Inhalte. Da sich LE Audio verbreitet, ist die anhaltende Dominanz von Bluetooth gesichert; sein neueres Profil mit niedriger Latenz und mehreren Streams wird jedoch die Grenzen zu Ultra-Breitband für hochpräzise Anwendungsfälle zunehmend verwischen.

Nach Anwendung: Gaming und E-Sport übertreffen andere Segmente

Das Wohnhören machte 2025 immer noch 73,10 % des Umsatzes aus, während Gaming und E-Sport mit einer CAGR von 7,68 % voranschreiten. China und Südkorea verankern professionelle Gaming-Ökosysteme, die Headsets mit einer Latenz von unter 100 Millisekunden erfordern. Produktdesigns integrieren nun hybride Geräuschunterdrückung zur Reduzierung externer Ablenkungen und 2,4-GHz-Dongles, die Bluetooth-Engpässe umgehen. Fahrzeug-Infotainment generierte etwa 6 % des Umsatzes, ist aber bereit, einen steileren Anstieg zu verzeichnen, da Fahrzeugsysteme LE Audio für gleichzeitige Fahrer- und Beifahrerstreams einführen. Fitness- und Sportsegmente bevorzugen weiterhin offene oder Knochenleitungsformate, die ein Umgebungsbewusstsein ermöglichen. Gewerbliche Veranstaltungsorte sind noch zögerliche Anwender, doch das unbegrenzte Sendepotenzial von Auracast bereitet Flughäfen, Fitnessstudios und Museen auf eine zukünftige Nutzung vor.

Nach Vertriebskanal: Online dominiert, Offline bleibt beständig

E-Commerce-Plattformen erfassten 2025 53,92 % des Umsatzes und expandieren mit einer CAGR von 8,05 %, indem sie dynamische Preisgestaltung und eine breite Palette von Artikelnummern nutzen. Der stationäre Einzelhandel bleibt jedoch in Indien einflussreich, wo Käufer haptische Tests bevorzugen; der Wert des stationären persönlichen Audios im Land stieg innerhalb von 12 Monaten um 32 %, obwohl der Online-Verkauf etwa drei Viertel des Gesamtumsatzes ausmacht. Markeneigene Erlebnisgeschäfte in Städten der ersten und zweiten Kategorie verwischen die Kanalgrenzen und ermöglichen es Kunden, Produkte zu testen, bevor sie ihren bevorzugten Erfüllungsweg wählen. Die direkte Unternehmensbeschaffung bleibt eine Nische, ist aber stabil und wird durch die Einführung hybrider Arbeit aufrechterhalten, die die Unternehmensnachfrage nach Konferenz-Headsets mit Mehrpunkt-Konnektivität antreibt.

Nach Preissegment: Premium steigt trotz Budgetdominanz

Geräte unter USD 50 hielten 2025 einen Anteil von 40,85 %, was die Preissensibilität in Schwellenwirtschaften unterstreicht. Dennoch expandiert die Premiumkategorie über USD 150 mit einer CAGR von 8,52 %, da Nutzer für adaptive Geräuschunterdrückung, verlustfreie Codecs und Ökosystemintegration zahlen. Das mittlere Preissegment von USD 50 bis USD 150 behält eine gesunde Zugkraft, obwohl das Durchsickern von Funktionen aus dem Premium- in das Budgetsegment das Fenster für die Differenzierung im mittleren Segment verengt. Die Lokalisierung der Audio-SoC-Produktion in Indien, die die inländische Produktion 2023 auf 62 % steigerte, senkt die Einstiegskosten und erhält die Anbietermargen, auch wenn die durchschnittlichen Verkaufspreise weiter sinken.

Geografische Analyse

China bleibt die größte einzelne Region, zeigt jedoch gegensätzliche Signale. Die Lieferungen von Smart-Speaker-Einheiten gingen 2024 um 25,6 % auf 15,7 Millionen zurück, und der Umsatz sank um 29,4 % auf CNY 4,2 Milliarden (USD 0,6 Milliarden), da sich die Verbraucherpräferenz hin zu TWS und tragbaren Lautsprechern verlagerte. Im Gegensatz dazu floriert drahtloses Fahrzeugaudio, wobei die Durchdringung von Fahrzeug-Infotainment bei 16,64 Millionen Fahrzeugen 79,1 % erreichte. Die Integration von Bluetooth LE Audio in intelligente Fahrzeugkabinen beschleunigt sich mit steigender Elektrofahrzeugproduktion. Chinas drei führende Smart-Speaker-Anbieter kontrollierten 96,2 % des Segments, was die Konsolidierung und begrenzte Wettbewerbsmöglichkeiten unterstreicht.

Indien verzeichnete im ersten Quartal 2025 ein Wachstum der TWS-Lieferungen von 4 % im Jahresvergleich, gestützt durch inländische Marken, die den Marktanteil des bisherigen Marktführers übertrafen. Der stationäre Einzelhandel verzeichnete einen Anstieg des persönlichen Audiovolumens um 42 %, was die Bedeutung des persönlichen Tests auch in einem digital orientierten Markt bestätigt. Staatliche Anreize und ausländische Investitionen haben die inländische Fertigung vorangetrieben und den lokalen Produktionsanteil von 30 % im Jahr 2022 auf 62 % im Jahr 2023 erhöht, was wiederum die Einstandskosten senkt und die Preiswettbewerbsfähigkeit verbessert. Premium-Lieferungen bleiben mit 4 % gering, skalieren aber schneller als der Volumendurchschnitt, was auf einen wachsenden Appetit auf hochwertige Modelle bei städtischen Verbrauchern hindeutet.

Japan und Südkorea sind Vorreiter bei der Einführung von Bluetooth LE Audio, wobei Japan bis 2028 voraussichtlich 1,3 Milliarden LE-Audio-Einheiten einsetzen wird. Inländische Marktführer Sony, Samsung und LG integrieren Auracast-Sende- und Empfangsfunktionen in Smartphones, Fernseher und Ohrhörer und setzen neue Maßstäbe für nahtloses Mehrgerätehören. Südkoreas Automobilgiganten arbeiten in Zusammenarbeit mit lokalen Unterhaltungselektronikunternehmen an der Einführung von Ultra-Breitband-Technologie für den Fahrzeugzugang und die Kopplung in der Fahrzeugkabine, was die Synergie zwischen Verbraucher- und Fahrzeugaudio verstärkt.

Südostasien treibt den regionalen Schwung durch anhaltende Smartphone-Einführung und E-Commerce-Wachstum weiter voran. Produkteinführungen in Vietnam, Malaysia und Indonesien präsentieren Party-Lautsprecher mit patentierten Klangverbesserungen, tragbare Lautsprecher mit ausziehbaren Griffen und Audiosonnenbrillen. Fragmentierte Einzelhandelsstrukturen begünstigen Allianzen mit lokalen Ketten, während steigende Kaufkraft im mittleren Preissegment schrittweise Verlagerungen von reinen Budgetgeräten hin zu Modellen mit Geräuschunterdrückung und verlängerter Akkulaufzeit signalisiert.

Regulatorisches Umfeld

Kabellose Audiogeräte im asiatisch-pazifischen Raum unterliegen länderspezifischen Compliance-Anforderungen, die Funkzulassungen, EMV und Produktverantwortung umfassen und sich auf das SKU-Design und die Reihenfolge der Markteinführungen auswirken. In Vietnam werden kabellose Audiogeräte, die im Bereich von 25 MHz bis 2.000 MHz betrieben werden, gemäß QCVN 130:2022/BTTTT auf elektromagnetische Verträglichkeit (EMV) geprüft, was zusätzliche Prüf- und Dokumentationsanforderungen für Marken mit sich bringt, die Kopfhörer, Lautsprecher und verwandte Sende-/Empfangsprodukte verkaufen.

Auch die Vorschriften für Frequenzspektrum und Endgeräte werden in wichtigen Zentren verschärft oder geändert. Thailand hat seinen technischen Standard für kabellose Mikrofone und benachbarte Audiosysteme durch NBTC TS 1006-2568 (2025) aktualisiert, der NBTC TS 1006-2560 ersetzt und Zulassungsanforderungen für Bänder wie 694-703 MHz, 748-758 MHz und 803-806 MHz festlegt; die NBTC hat außerdem eine Konsultation zu einem Frequenzmanagement-Masterplan 2026-2028 eröffnet, die am 18. Mai 2026 beginnt (Kommentierung bis 6. Juli 2026), was auf eine laufende Spektrumsplanung hinweist, die die Konfigurationen von professionellen und Veranstaltungsaudiogeräten beeinflussen kann. In Singapur hat die IMDA ihr Rahmenwerk zur Geräteregistrierung im März 2026 überarbeitet (EQR Issue 1) und pflegt weiterhin technische Standards für verbundene Endgeräte (IMDA TS CMT Issue 1 Rev 4, Feb. 2026), was die Notwendigkeit marktspezifischer Firmware und Compliance-Dokumente selbst für global eingeführte Consumer-Audioprodukte verstärkt.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für drahtlose Audiotechnik weist einen mäßig konzentrierten Anbieterkreis auf. Apple, Samsung, Sony und Harman behaupten prominente Positionen durch vertikale Ökosystemintegration und strategische Akquisitionen. Samsungs Vereinbarung zum Kauf von Sound United von Masimo, bewertet mit USD 350 Millionen, zielt darauf ab, Harmans Premium-Audio-Reichweite auf Verbraucher- und Fahrzeugsegmente auszudehnen. Chinesische und indische Herausforderer wie Xiaomi, Realme, boAt und Oppo kontrollieren überproportionale Volumina im Segment unter USD 50, indem sie lokale Fertigung, schnelle Auffrischungszyklen und aggressive Online-Promotionen nutzen. Canalys-Daten zeigen, dass Apple im zweiten Quartal 2024 mit 18 Millionen Einheiten die globalen Lieferungen persönlicher Audiogeräte anführte, gefolgt von Samsung, boAt, Xiaomi und Sony in den Top Fünf.

Technologische Differenzierungsmerkmale bleiben zentral. Über 100 Auracast-fähige Produkte sind bereits kommerziell erhältlich. Die Integration von Ultra-Breitband in digitale Fahrzeugschlüssel und Premium-Gaming-Headsets entwickelt sich zu einem neuen Wettbewerbsfeld, ebenso wie Wi-Fi-fähige Ohrhörer, die verlustfreie Wiedergabe versprechen. Die Einhaltung der ICNIRP-2020-Expositionsgrenzwerte und neuer ASEAN-Elektroschrott-Richtlinien ist nun ein Mindeststandard, aber krebsspezifische Einschränkungen sind nicht eingetreten, nachdem die Überprüfungen der Weltgesundheitsorganisation keine zuverlässigen Belege für einen Zusammenhang zwischen längerer HF-Exposition und negativen Gesundheitsauswirkungen gefunden haben.

Marktführer im asiatisch-pazifischen Bereich für drahtlose Audiotechnik

Apple Inc.

Samsung Electronics Co. Ltd

Harman International Industries Incorporated

Sony Group Corporation

Xiaomi Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Bluetooth-LE-Audio-Einführungen und Auracast schaffen konkreten Freiraum jenseits des persönlichen Hörens, insbesondere für Broadcast-artiges Audio mit mehreren Empfängern in öffentlichen und halböffentlichen Einrichtungen wie Flughäfen, Museen und Fitnessstudios. In diesen Umgebungen können Betreiber auf ein weit unterstütztes Protokoll standardisieren, statt proprietäre Funk-Headsets zu verwenden.

Diese Chance wird durch die im Berichtskontext genannte Ökosystembereitschaft gestützt, einschließlich der Unterstützung durch Flaggschiffgeräte verschiedener Marken und der Verfügbarkeit von über 100 kommerziell erhältlichen Auracast-fähigen Produkten im Bluetooth-SIG-Register, was Pilotprojekte für Anlagenbesitzer und Integratoren praktikabler macht. Auf der Angebotsseite unterstützen Lokalisierungsprogramme und Fertigungsverlagerungen im asiatisch-pazifischen Raum außerdem kostengünstigere, schneller aktualisierte Produkt-Roadmaps in Budget- und Mittelklasse-Segmenten, wobei weiterhin Funktions-Upgrades wie Hybrid-ANC, räumliches Audio und Multi-Device-Konnektivität möglich sind. Der Berichtskontext verweist auf einen deutlichen Anstieg des lokalen Produktionsanteils in Indien (Anstieg auf 62% im Jahr 2023) und die fortlaufende Lokalisierung der Audio-SoC-Fertigung in Indien und Vietnam, was mit dem hohen Online-Kanal-Anteil der Region (53,92% des Umsatzes von 2025) zusammenhängt, wo schnelle SKU-Iteration und Wettbewerbspreise entscheidend sind. Gleichzeitig erhöht die verschärfte Geräteregistrierung und Spektrumsverwaltung in Märkten wie Singapur und Thailand die Nachfrage nach compliance-fertigen regionalen Varianten, wodurch eine Umsetzungslücke entsteht, die Anbieter mit etablierten Zertifizierungsprozessen und flexiblen Firmware- und Hardwareplattformen über Bluetooth, Bluetooth-plus-Wi-Fi-Kombinationen und aufkommende Ultra-Wideband-Anwendungsfälle begünstigt.

Aktuelle Branchenentwicklungen

- Juli 2026: Samsung führte die Music Studio Series Wi-Fi-Lautsprecher (LS50H und LS70H) in Indien ein. Die Markteinführung erweitert Samsungs kabellosen Audio-Fußabdruck über Earbuds hinaus auf vernetztes Heimaudio und unterstützt Ökosystem-Bundling sowie Multi-Device-Wiedergabe-Anwendungsfälle.

- Mai 2026: Xiaomi brachte die Xiaomi Buds 6 weltweit mit aptX-Lossless-Unterstützung auf den Markt. Das Produkt stärkt die Positionierung im Bereich höherer Klangtreue für Massenmarktkanäle und erhöht den Spezifikationsdruck auf konkurrierende TWS-Linien im asiatisch-pazifischen Raum.

- Juni 2024: Harman kündigte eine bedeutende Investition von etwa 2,8 Milliarden THB für eine neue Fertigungsanlage in Chonburi, Thailand, an. Das Projekt erweitert die regionale Lieferkapazität für Consumer- und Automobil-Audioprogramme und verringert die Abhängigkeit von längeren grenzüberschreitenden Lieferwegen für ausgewählte SKUs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ausgaben für kabellose Audiogeräte, die im asiatisch-pazifischen Raum verkauft werden, bei denen der Ton ohne physisches Kabel zum Quellgerät übertragen wird, hauptsächlich über Bluetooth oder Wi-Fi.

Ausgeschlossene Bereiche: Rein kabelgebundene Kopfhörer und Lautsprecher, Mikrofone und reine Software-Audiodienste sind von dieser Größenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Drahtlose Lautsprecher

- Nur Bluetooth

- Smart Speaker

- Wi-Fi-Lautsprecher

- Drahtlose Ohrhörer

- Drahtlose Headsets

- True Wireless Stereo

- Drahtlose Lautsprecher

- Nach Konnektivitätstechnologie

- Nur Bluetooth

- Bluetooth plus Wi-Fi-Kombination

- Wi-Fi/AirPlay

- Nahfeldkommunikation

- Ultra-Breitband

- Nach Anwendung

- Wohn-/Verbraucherbereich

- Gewerbe (Einzelhandel, Gastgewerbe)

- Fahrzeug-Infotainment

- Fitness und Sport

- Gaming und E-Sport

- Nach Vertriebskanal

- Online

- Stationärer Einzelhandel

- Direkte Unternehmensverkäufe

- Nach Preissegment

- Budget (unter USD 50)

- Mittleres Preissegment (USD 50–150)

- Premium (über USD 150)

- Nach Land

- China

- Südkorea

- Japan

- Indien

- Südostasien

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wird verwendet, um den Marktrahmen festzulegen und Länder- und Geräteakzeptanzannahmen zu verankern, bevor wir das Modell erstellen. Wir haben öffentliche Quellen wie ITU-Indikatoren zur Konnektivitätsbereitschaft, Weltbank-Makrodaten zum Verbraucherausgabenkontext, UN-Comtrade-Handelsströme für relevante Produktgruppen und nationale Statistikportale in wichtigen Volkswirtschaften für Einzelhandels- und Elektronikindikatoren herangezogen.

Wir haben außerdem Jahresberichte von Herstellern, Ergebnispräsentationen sowie Offenlegungen großer Distributoren und Einzelhändler ausgewertet, um Verschiebungen im Produktmix, die Kanalintensität und die Preisentwicklung bei Earbuds, Headsets, Kopfhörern und Lautsprechern zu verfolgen. Wo öffentliche Offenlegungen dünn waren, nutzten wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen, Nachrichten und Finanzdaten, Patentdatenbanken und Import-Export-Daten auf Sendungsebene, um Zeitpläne und plausible Bandbreiten zu überprüfen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung der Eingabedaten verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um das, was Sekundärquellen nicht vollständig erklären können, zu überprüfen, insbesondere den länderspezifischen Produktmix, die Kanalpreisgestaltung und das Tempo der Funktionsakzeptanz. Wir sprachen mit Teilnehmern entlang der Wertschöpfungskette, darunter Marken, Distributoren, große Einzelhändler und Kontakte aus dem Komponenten-Ökosystem, wobei die Abdeckung ausgewogen über wichtige APAC-Nachfragezentren und Fertigungszentren verteilt war. Die Erkenntnisse aus diesen Gesprächen halfen, Akzeptanzkurven, typisches Rabattverhalten und die Aufteilung zwischen Verbrauchernutzung und gewerblicher Nachfrage (wie Büros und Gastgewerbe) zu verfeinern.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 16% | |

| Mittleres Segment: 50% | Funktions-/Bereichsleiter: 25% | |

| Kleinere Akteure: 18% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wird zunächst mit einem Top-down-Ansatz über den Nachfragepool erstellt, bei dem Ausgaben für Unterhaltungselektronik und Signale zur Geräteverbreitung verwendet werden, um wahrscheinliche Käufe von kabellosen Audiogeräten nach Land zu rekonstruieren, die dann auf die Region hochgerechnet werden. Um realistische Gesamtwerte zu gewährleisten, gleichen wir mit selektiven Bottom-up-Näherungen ab, wie beispielsweise dem durchschnittlichen Verkaufspreis (ASP) nach Gerätetyp multipliziert mit den aus Kanalprüfungen abgeleiteten Stückzahlen, und passen an, wenn sich Lücken zeigen.

Wichtige Einflussfaktoren, die das Modell prägen, umfassen die installierte Smartphone-Basis und das Austauschverhalten, die Migration von Bluetooth-Funktionen (einschließlich Geräuschunterdrückung und Multipoint), den Anteil von Online- gegenüber Offline-Kanälen, die Promotionsintensität rund um wichtige Verkaufsereignisse und die ASP-Entwicklung nach Preisband (Budget, Mittelklasse, Premium). Da die Datenqualität nach Land variiert, werden fehlende Werte mithilfe von Proxy-Indikatoren (wie Importtrends und Einzelhandels-Elektronikindizes) behandelt und anschließend durch Interviewfeedback normalisiert. Die Prognosen stützen sich auf Szenarioanalysen mit einer leichten multivariaten Betrachtung von Inflation, Realeinkommen und Geräte-Upgrade-Zyklen und werden anschließend mithilfe des Expertenkonsenses zu Preis- und Mixänderungen der nächsten zwei bis drei Jahre feinjustiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, damit nicht eine einzelne Annahme das Ergebnis bestimmt. Wir vergleichen die modellierten Gesamtwerte mit unabhängigen Signalen wie Handelsströmen, in Berichten angegebenen Kategorieumsatzbereichen und beobachteten ASP-Bereichen aus Kanalgesprächen, und wir untersuchen Ausreißer auf Länder- und Geräteebene.

Vor der Freigabe durchlaufen Modell und Erzähltext eine interne Analystenprüfung, bei der Logikprüfungen wiederholt werden und jede größere Abweichung einen Rückruf oder eine erneute Prüfung der Quellenlage auslöst. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, die die Nachfrage oder die Preisgestaltung erheblich beeinflussen könnten. Kurz vor der Auslieferung führen wir einen letzten Durchgang durch, damit die Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für kabellose Audiogeräte im asiatisch-pazifischen Raum von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für kabelloses Audio im asiatisch-pazifischen Raum stimmen oft nicht überein, da Forscher nicht dieselben Produkte, dieselben Kanäle oder sogar dieselben Länder innerhalb der Region berücksichtigen. Unterschiede ergeben sich auch aus der Behandlung von Preisen, da einige Modelle Listenpreise annehmen, während andere versuchen, tatsächliche Verkaufspreise nach Rabatten widerzuspiegeln.

Die Spanne wird typischerweise größer, wenn sich eine Schätzung nur auf Earbuds oder nur auf die Verbrauchernachfrage konzentriert, während eine andere angrenzende Gerätekategorien, gewerbliche Nutzungen und alternative Konnektivitätsarten wie Wi-Fi-Audio einbezieht. Auch der Zeitpunkt spielt eine Rolle, da Zeitpunkte der Währungsumrechnung und die Aktualisierungshäufigkeit den angegebenen Wert verändern können, selbst wenn dieselbe reale Nachfrage beschrieben wird.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,09 Mrd. USD (2025) | |

| Branchenverlag A | 12,18 Mrd. USD (2025) | Diese Zahl scheint einem engeren Gerätekorb zu folgen und verwendet einen längerfristigen Wachstumspfad, der die Akzeptanz in den frühen Jahren überbewerten kann, mit weniger expliziter Transparenz über Länderaggregationen und die Behandlung von Preisbändern. |

| Fachzeitschrift B | 23,20 Mrd. USD (2024) | Diese Zahl orientiert sich eher an einer Betrachtung von Kopfhörern und Ohrhörern und vermischt möglicherweise kabelgebundene und kabellose Umsätze und schließt breiteres Zubehör ein, was die Gesamtwerte im Vergleich zu reinen kabellosen Gerätedefinitionen aufbläht. |

Die Tabelle weist auf den Produktumfang und die Preisbehandlung als Hauptursachen für die Abweichungen hin. Indem die Zählung auf kabellose Lautsprecher, kabellose Kopfhörer, kabellose Headsets und TWS im gesamten APAC-Raum beschränkt und die ASPs durch Kanaldaten überprüft werden, wird die Spanne auf reproduzierbare Weise reduziert – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des asiatisch-pazifischen Marktes für drahtlose Audiotechnik?

Der asiatisch-pazifische Markt für drahtlose Audiotechnik wird im Jahr 2026 auf USD 17,04 Milliarden geschätzt und soll bis 2031 USD 22,68 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

True-Wireless-Stereo-Ohrhörer expandieren mit einer CAGR von 7,42 % und sind damit die am schnellsten wachsende unter allen Gerätetypen.

Wie wichtig ist der Online-Einzelhandel für den regionalen Umsatz?

Der E-Commerce hält 53,92 % des Umsatzes 2025 und soll mit einer CAGR von 8,05 % wachsen, obwohl der stationäre Handel in Indien für Erlebniskäufe weiterhin entscheidend ist.

Warum ist Bluetooth LE Audio bedeutsam?

Es senkt den Stromverbrauch, verbessert die Wiedergabetreue und unterstützt Auracast-Übertragungen, was viele neue öffentliche und automotive Anwendungsfälle ermöglicht.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Spektrumüberlastung in dichten Ballungsräumen, hohe Preissensibilität in Schwellenmärkten und strengere Elektroschrott-Vorschriften subtrahieren zusammen etwa 2,2 Prozentpunkte von der prognostizierten CAGR.

Welche Region ist der größte Beitragszahler?

China bleibt der größte Markt, angetrieben durch eine hohe TWS-Nachfrage und die Integration von Fahrzeug-Infotainment, trotz eines schrumpfenden Smart-Speaker-Segments.

Seite zuletzt aktualisiert am: