Marktgröße und Marktanteile für getrocknete Aprikosen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

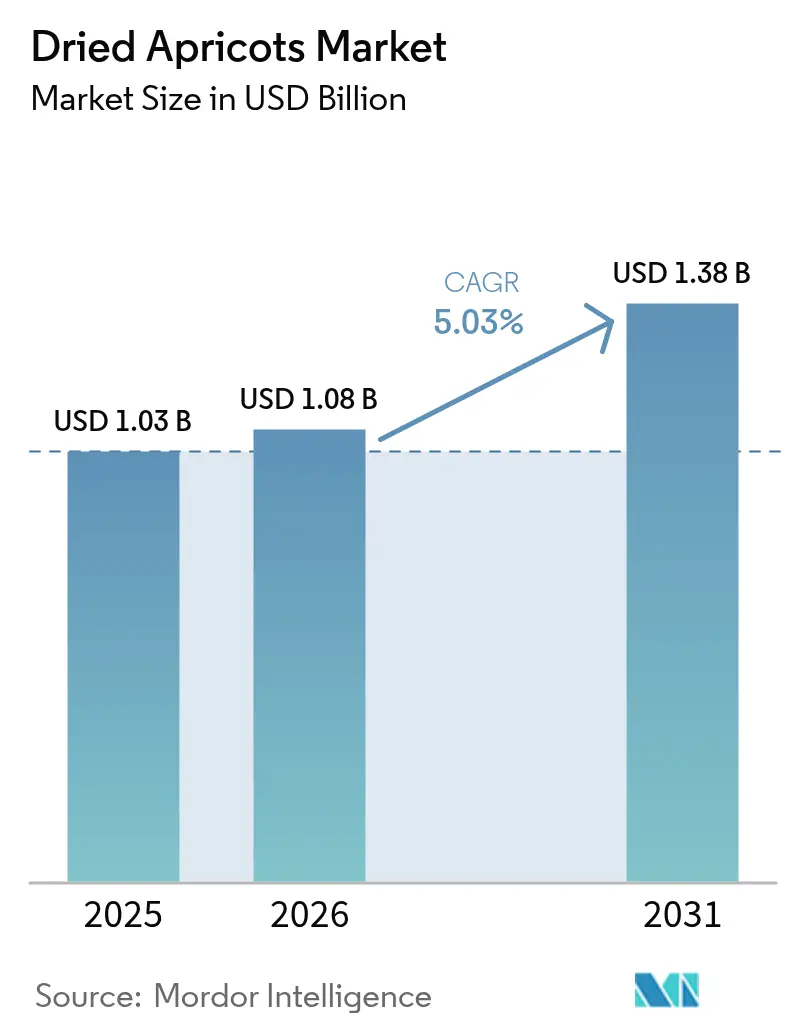

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für getrocknete Aprikosen von Mordor Intelligence

Die Marktgröße für getrocknete Aprikosen wird voraussichtlich von USD 1,03 Milliarden im Jahr 2025 auf USD 1,08 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,03 % über den Zeitraum 2026–2031 USD 1,38 Milliarden erreichen. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für nährstoffreiche Snacks, die wachsende Akzeptanz von Bio-Lebensmitteln sowie Preisaufschläge angetrieben, die dazu beitragen, die höheren Produktionskosten der Erzeuger auszugleichen. Das gestiegene Gesundheitsbewusstsein in städtischen Gebieten nach der Pandemie hat zusammen mit der Clean-Label-Bewegung die Wahrnehmung von Trockenfrüchten als sichere und lagerstabile Alternative zu herkömmlichen Süßwaren weiter gestärkt. Darüber hinaus bietet die Expansion des digitalen Handels Spezialmarken, die Bio-Zertifizierungen und schwefelfreie Verarbeitungsmethoden betonen, einen besseren Marktzugang. Ferner trägt die Sportnahrungsbranche zum Marktwachstum bei, indem sie Aprikosenpulver als natürlichen Ersatz für raffinierten Zucker einsetzt und damit die Nachfrage nach diesem Inhaltsstoff ausweitet.

Wichtigste Erkenntnisse des Berichts

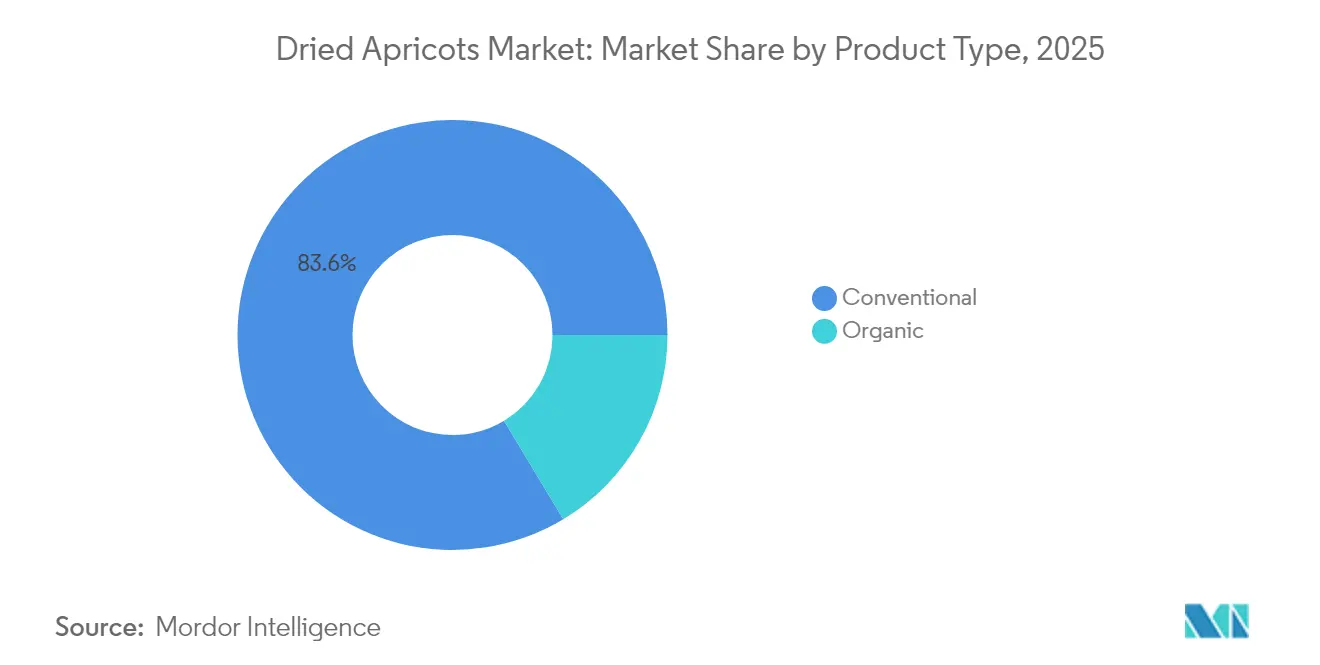

- Nach Produkttyp führten konventionelle getrocknete Aprikosen im Jahr 2025 mit einem Marktanteil von 83,62 % am Markt für getrocknete Aprikosen, während Bio bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen wird.

- Nach Form entfiel im Jahr 2025 ein Anteil von 60,88 % an der Marktgröße für getrocknete Aprikosen auf ganze Früchte, während die Pulverform bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen wird.

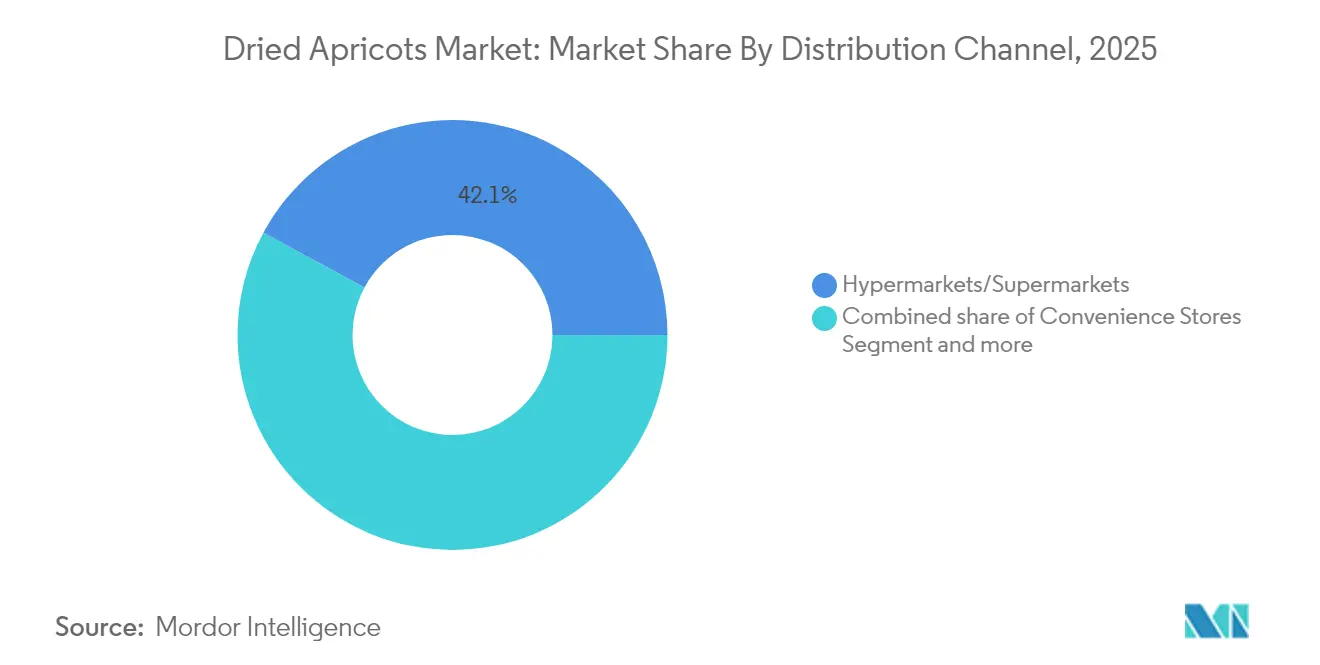

- Nach Vertriebskanal kontrollierten Hypermärkte und Supermärkte 42,11 % des Umsatzes, während der Online-Handel bis 2031 die höchste CAGR von 7,85 % verzeichnete.

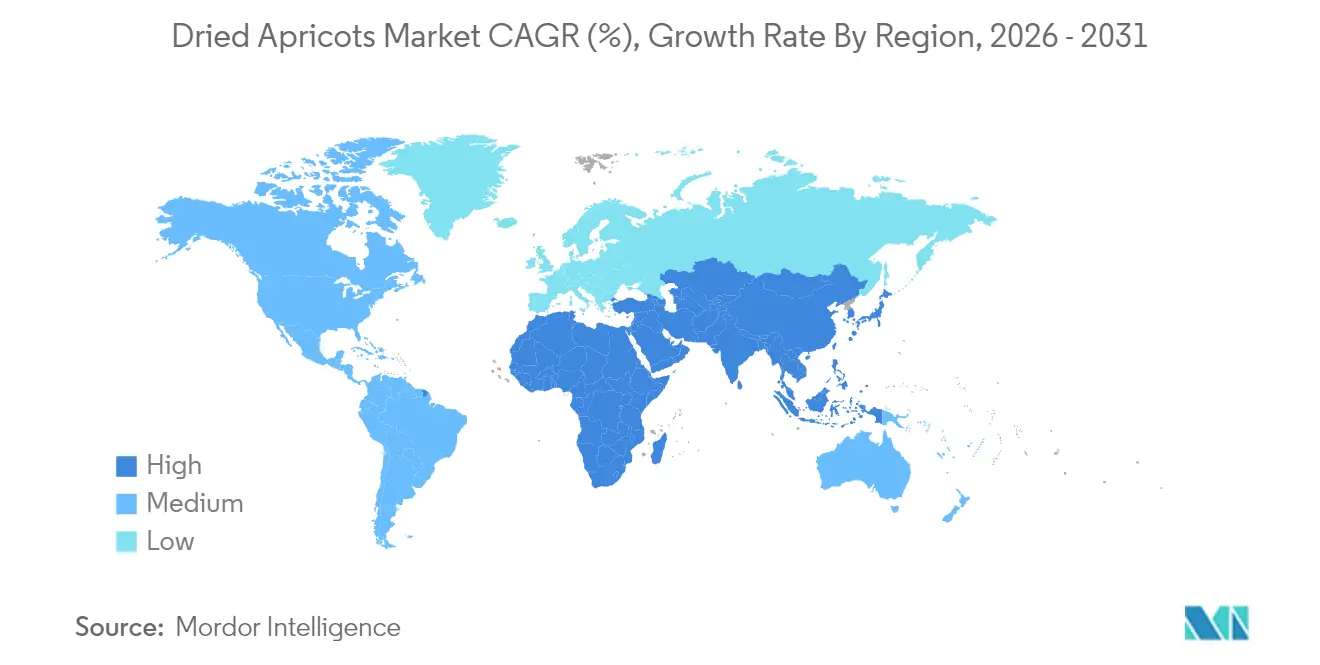

- Nach Geografie entfielen im Jahr 2025 31,93 % des weltweiten Umsatzes auf Nordamerika; für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 6,59 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für getrocknete Aprikosen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Präferenz für praktische, gesunde Snacks in städtischen Haushalten | +1.2% | Global, mit frühen Gewinnen in städtischen Zentren Nordamerikas, Europas und des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Wachstum bei verpackten getrockneten Aprikosen über Einzel- und E-Commerce-Plattformen | +1.8% | Global, Ausbreitung von Nordamerika auf den Asien-Pazifik-Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Lange Haltbarkeit und logistische Vorteile von getrockneten Aprikosen | +0.9% | Global, besonders vorteilhaft für Schwellenmärkte mit begrenzter Kühllogistik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage von gesundheitsbewussten Verbrauchern nach nährstoffreichen Lebensmitteln | +1.5% | Kernmärkte Nordamerika und EU, Ausweitung auf Ballungsräume im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen Zuckern in Sport- und Energieriegeln | +0.8% | Nordamerika, Europa, mit Wachstum in Fitnessmarkten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit pflanzlicher und veganer Ernährungsweisen | +1.1% | Kernmarkt Europa, Nordamerika, städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Präferenz für praktische, gesunde Snacks in städtischen Haushalten

Die städtische Bevölkerung tendiert zunehmend zu gesundheitsbewusstem Snacking, was zu einem Anstieg der Nachfrage nach getrockneten Aprikosen führt. Daten der Weltbank zeigen, dass im Jahr 2023 mehr als 4,6 Milliarden Menschen, also mehr als die Hälfte der Weltbevölkerung, in städtischen Gebieten lebten. Dieser Trend zeigt keine Anzeichen einer Verlangsamung; Prognosen deuten darauf hin, dass bis 2050 fast 70 % der Weltbevölkerung in Städten leben werden, was die Nachfrage nach gesundheitsorientierten Snacks wie getrockneten Aprikosen weiter ankurbeln wird[1]Weltbank, "Stadtentwicklung", www.worldbank.org. Das Segment hat auch von Innovationen bei portionskontrollierten Verpackungen profitiert, die dem wachsenden Trend zum Konsum unterwegs entgegenkommen. Darüber hinaus hat die strategische Platzierung von getrockneten Aprikosen neben Nüssen und Premium-Trockenfrüchten im Einzelhandel ihren wahrgenommenen Wert gesteigert und ein breiteres Publikum angesprochen. Ihre natürliche Süße, die Zuckergelüste ohne künstliche Zusatzstoffe stillt, hat ihre Rolle in betrieblichen Gesundheitsprogrammen und schulischen Ernährungsagenden weiter gefestigt. Dieses sich wandelnde Verbraucherverhalten hat eine Präferenz für Großeinkäufe und größere Verpackungen ausgelöst, weg von Einzelportionen, was einen Trend hin zu Kosteneffizienz und Nachhaltigkeit unterstreicht.

Wachstum bei verpackten getrockneten Aprikosen über Einzel- und E-Commerce-Plattformen

Die wachsende Durchdringung des E-Commerce im Lebensmitteleinzelhandel hat die Zugänglichkeit von getrockneten Aprikosen erheblich verbessert. Online-Plattformen ermöglichen nun den Direktverkauf an Verbraucher, wodurch traditionelle Vertriebsaufschläge entfallen und Spezialerzeuger ihre geografische Reichweite ausweiten können. Der durch die Pandemie ausgelöste Wandel hin zum digitalen Lebensmitteleinkauf hat diesen Trend weiter beschleunigt und insbesondere Bio- und Premium-Marken für getrocknete Aprikosen zugutegekommen, die detailliertes Produkt-Storytelling und Ernährungstransparenz effektiv nutzen. Abonnementbasierte Liefermodelle haben sich als wichtige Wachstumstreiber etabliert, da Verbraucher zunehmend wiederkehrende Lieferungen von lagerstabilen Produkten bevorzugen, was die Notwendigkeit häufiger Einkaufsfahrten reduziert. Darüber hinaus haben algorithmische Empfehlungen Cross-Selling-Möglichkeiten geschaffen, indem getrocknete Aprikosen mit ergänzenden Produkten wie Nüssen, Samen und anderen Trockenfrüchten kombiniert werden, wodurch die Warenkorbgröße erhöht und der Customer Lifetime Value gesteigert wird. Um frühere Bedenken hinsichtlich der Texturverschlechterung bei Online-Käufen zu begegnen, hat die Integration temperaturgesteuerter Lieferung auf der letzten Meile eine gleichbleibende Produktqualität sichergestellt und das Vertrauen der Verbraucher in E-Commerce-Kanäle gestärkt.

Lange Haltbarkeit und logistische Vorteile von getrockneten Aprikosen

Die Haltbarkeit von 12–18 Monaten bei ordnungsgemäß verarbeiteten getrockneten Aprikosen bietet erhebliche Vorteile im Bestandsmanagement für Einzelhändler und Distributoren. Diese verlängerte Haltbarkeit minimiert abfallbedingte Verluste, die häufig mit frischen Produkten verbunden sind, und ermöglicht strategisches Einlagern in Zeiten günstiger Preise. Darüber hinaus verbessern das reduzierte Gewicht und Volumen von getrockneten Aprikosen im Vergleich zu frischen Äquivalenten die Transporteffizienz und senken die Logistikkosten pro Einheit. Diese Faktoren unterstützen die Marktdurchdringung in geografisch verstreuten Regionen, in denen frische Aprikosen nur saisonal verfügbar sind. Die Stabilität von getrockneten Aprikosen wird besonders kritisch bei Lieferkettenunterbrechungen. Beispielsweise stellten während der türkischen Frostkrise 2025 die Bestände an getrockneten Aprikosen die Marktkontinuität sicher, während die Frischlieferungen vollständig unterbrochen waren. Exportorientierte Erzeuger nutzen diese logistischen Vorteile, um entfernte Märkte zu erschließen, die für den Frischobstvertrieb wirtschaftlich nicht rentabel sind, und erweitern damit ihre adressierbaren Marktchancen und stärken ihre Wettbewerbsposition.

Steigende Nachfrage von gesundheitsbewussten Verbrauchern nach nährstoffreichen Lebensmitteln

Die zunehmende Konvergenz von Ernährungsbewusstsein und dem Bedarf an Convenience hat die Positionierung von getrockneten Aprikosen im Markt für funktionelle Lebensmittel erheblich gestärkt. Ihre hohe Konzentration an Vitamin A und natürlichen Ballaststoffen spricht gesundheitsbewusste Verbraucher an, die gezielte Gesundheitsvorteile statt generischer Snack-Optionen suchen. Erhöhte Transparenz durch die Nährwertkennzeichnungsanforderungen der FDA hat Verbraucher weiter befähigt, auf der Grundlage ihrer spezifischen Ernährungsbedürfnisse fundierte Entscheidungen zu treffen. Die Clean-Label-Bewegung hat insbesondere die Beliebtheit von schwefelfreien Varianten getrockneter Aprikosen vorangetrieben. Trotz ihres dunkleren Aussehens und ihrer kürzeren Haltbarkeit entsprechen diese Varianten der wachsenden Verbraucherpräferenz für minimal verarbeitete und natürliche Zutatenprofile. Darüber hinaus hat ihre Integration in Mahlzeitenersatzprodukte und Proteinriegel ihre Anwendungsmöglichkeiten über das traditionelle Snacking hinaus erweitert. Lebensmittelhersteller nutzen die natürliche Süße von getrockneten Aprikosen, um den Zuckerzusatz zu reduzieren und gleichzeitig die Produktakzeptanz zu erhalten, was ihre Attraktivität im gesundheitsorientierten Lebensmittelsegment weiter steigert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankungen im Rohaprikosenanbau aufgrund von Wetter- und landwirtschaftlichen Herausforderungen | -2.1% | Global, mit konzentrierter Auswirkung aus den Produktionsregionen Türkei und Zentralasien | Kurzfristig (≤ 2 Jahre) |

| Strenge Qualitäts- und Sicherheitsvorschriften | -0.7% | Global, mit verstärkter Durchsetzung in Nordamerika und EU-Importmärkten | Mittelfristig (2–4 Jahre) |

| Steigende Frachtkosten für temperaturgeführte Container | -0.9% | Globale Handelsrouten, insbesondere die Korridore Asien–Europa und Türkei–Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Trockenfrüchte und Substitute | -1.2% | Global, mit verstärktem Wettbewerb in den reifen Märkten Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen im Rohaprikosenanbau aufgrund von Wetter- und landwirtschaftlichen Herausforderungen

Klimaschwankungen haben die Lieferkettenanfälligkeiten für Erzeuger von getrockneten Aprikosen erheblich erhöht. Im Jahr 2025 verwüstete ein schweres Frostevent in der türkischen Region Malatya 85 % der Ernte und verdeutlichte die akute Anfälligkeit des Sektors gegenüber extremen Wetterbedingungen. Die Turkey Analyst Organization betont, dass der Klimawandel eine erhebliche Bedrohung für die Rolle der Türkei als globaler Lebensmittellieferant darstellt. Bemerkenswert ist, dass 97 % der Landwirte im Land aufgrund von Umweltherausforderungen über reduzierte Ernten berichtet haben, wobei wichtige Exportkulturen wie Aprikosen stark betroffen sind[2]Das Gemeinsame Zentrum des Zentralasien-Kaukasus-Instituts und der Seidenstraßenstudien, "Klimawandel bedroht die Rolle der Türkei als Lebensmittellieferant für Europa und den Nahen Osten", www.turkeyanalyst.org. Wasserknappheit verschärft die Produktionsschwierigkeiten zusätzlich, da die Erschöpfung des Grundwassers in traditionellen Anbaugebieten die Erzeuger zwingt, in kostspielige Bewässerungssysteme zu investieren, um den Betrieb aufrechtzuerhalten. Die Konzentration des globalen Angebots in geografisch begrenzten Regionen verstärkt systemische Risiken, was zu Preisvolatilität und Schwierigkeiten bei der Vertragserfüllung führt. Als Reaktion darauf diversifizieren Käufer zunehmend ihre Beschaffungsstrategien, indem sie Alternativen in Zentralasien erkunden. Diese Lieferkettenunterbrechungen erstrecken sich auf Verarbeitungsanlagen und verursachen Lagerengpässe, die sich direkt auf die Produktverfügbarkeit auswirken. Infolgedessen sind Hersteller gezwungen, ihre Produkte neu zu formulieren oder Ersatzzutaten zu finden, um die Auswirkungen dieser Störungen zu mildern.

Strenge Qualitäts- und Sicherheitsvorschriften

Die regulatorische Komplexität hat in den wichtigsten Importmärkten erheblich zugenommen, angetrieben durch sich entwickelnde Standards und Durchsetzungsmaßnahmen. Das Nationale Bioproduktprogramm des USDA hat seine Durchsetzungsaktivitäten intensiviert und neue Importüberwachungsvorschriften eingeführt, die sich direkt auf den Zertifizierungsprozess für Bio-Trockenaprikosen auswirken[3]US-Landwirtschaftsministerium, "Zusammenfassung der USDA-Bio-Überwachungs- und Durchsetzungsaktivitäten – Kalenderjahr 2023", www.ams.usda.gov. Ebenso hat die FDA ihre Labortestmethoden für Trockenfrüchte aktualisiert und dabei fortschrittliche Protokolle zur Erkennung von Insektenschäden und Schimmelkontamination eingeführt. In der Europäischen Union haben Nachhaltigkeitsanforderungen für verarbeitete Obstimporte eine weitere Komplexitätsebene für Nicht-EU-Lieferanten geschaffen. Diese Anforderungen erhöhen nicht nur den Zertifizierungsaufwand, sondern steigern auch die Compliance-Kosten und schaffen Herausforderungen für den Marktzugang. Darüber hinaus erfordern Rückverfolgbarkeitspflichten nun eine umfassende Dokumentation entlang der gesamten Lieferkette, von Aufzeichnungen auf Betriebsebene bis hin zu Zertifizierungen in Verarbeitungsanlagen. Diese administrative Anforderung trifft kleinere Erzeuger überproportional, denen es häufig an den Ressourcen mangelt, um solch umfangreiche Anforderungen zu bewältigen. Diese Veränderungen schaffen jedoch auch erhebliche Markteintrittsbarrieren, die etablierte Akteure mit bestehender Compliance-Infrastruktur und den Ressourcen zur effektiven Navigation der sich entwickelnden regulatorischen Landschaft begünstigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz konventioneller Produkte durch etablierte Liefernetzwerke

Im Jahr 2025 beherrschen konventionelle getrocknete Aprikosen mit einem Marktanteil von 83,62 % den Markt, was auf etablierte Lieferketten und einen Fokus auf preissensible Verbraucher zurückzuführen ist. Diese Aprikosen, die hauptsächlich aus türkischen Produktionszentren stammen, profitieren von Skaleneffekten und optimierten Verarbeitungsprozessen, die Kosteneffizienz ohne Qualitätseinbußen gewährleisten. Ausgereifte Vertriebsbeziehungen und das Vertrauen der Verbraucher in traditionelle schwefelbehandelte Produkte stärken das Segment. Diese Produkte, die von Mainstream-Einzelhändlern wegen ihrer langen Haltbarkeit und ihres gleichmäßigen Erscheinungsbildes bevorzugt werden, sind dank effizienter Konservierungstechniken ganzjährig verfügbar. Darüber hinaus sorgt eine robuste Exportinfrastruktur aus den wichtigsten Erzeugerregionen für wettbewerbsfähige Preise, die sowohl kostenbewusste Verbraucher als auch institutionelle Käufer ansprechen. Die Stabilität des Segments wird durch eine gleichbleibende Versorgung aus etablierten Anbauregionen und die Akzeptanz traditioneller Verarbeitungsmethoden durch die Verbraucher unterstrichen, selbst angesichts jüngster wetterbedingter Störungen.

Bio-Trockenaprikosen befinden sich auf einem Wachstumskurs mit einer CAGR von 7,29 % bis 2031. Dieser Schwung wird durch die Ausweitung von Zertifizierungsprogrammen und Premium-Positionierungsstrategien angetrieben, die insbesondere durch die 2024 gestartete USDA-Initiative zur Bio-Umstellung im Wert von USD 300 Millionen unterstützt werden. Verstärkte Durchsetzungsaktivitäten im Rahmen des Nationalen Bioproduktprogramms stärken das Verbrauchervertrauen in die Bio-Zertifizierung. Gleichzeitig begegnen Verarbeitungsinnovationen den Haltbarkeitsherausforderungen im Zusammenhang mit schwefelfreier Konservierung. Als Ausdruck eines breiteren Trends sind Verbraucher bereit, einen Aufpreis für wahrgenommene Gesundheits- und Umweltvorteile zu zahlen. Hier fungiert die Bio-Zertifizierung als Qualitätsmerkmal, das nicht nur traditionelle Gesundkostfans, sondern auch Mainstream-Supermarktkäufer auf der Suche nach Mehrwert anspricht.

Nach Form: Tradition der ganzen Frucht versus Innovation durch Pulver

Im Jahr 2025 dominieren ganze getrocknete Aprikosen den Markt mit einem Anteil von 60,88 %, angetrieben durch etablierte Verbraucherpräferenzen für traditionelles Snacking und ihre visuelle Attraktivität, die eine Qualitätsbewertung anhand von Farbe, Größe und Textur ermöglicht. Die Bedeutung dieses Segments ist tief in kulturellen Konsummustern und Schenktraditionen verwurzelt, insbesondere in nahöstlichen und mediterranen Märkten, wo ganze getrocknete Aprikosen sowohl symbolische Bedeutung als auch kulinarisches Erbe besitzen. Ganzfruchtformate, die von minimaler Verarbeitung profitieren, bewahren nicht nur die Nährstoffintegrität, sondern genießen auch Kostenvorteile gegenüber ihren veredelten Pendants. Dies unterstützt wettbewerbsfähige Preisstrategien, die besonders preissensible Verbraucher ansprechen. Die Stabilität des Segments ist in etablierten Verbrauchergewohnheiten und der haptischen Befriedigung durch den traditionellen Trockenfruchtverzehr verankert – ein Erlebnis, das verarbeitete Alternativen nur schwer replizieren können.

Getrocknetes Aprikosenpulver befindet sich auf einem Wachstumskurs mit einer CAGR von 6,74 %. Dieser Anstieg ist auf seine wachsende Rolle in funktionellen Lebensmittelformulierungen und als Verstärker in Getränken zurückzuführen, ein Trend, der insbesondere von der Sportnahrungsbranche aufgegriffen wird. Das Nationale Zentrum für Biotechnologieinformationen hebt die Stärken von Aprikosenpulver in Proteinformulierungen hervor und bietet natürliche Süße und ein reiches Mikronährstoffprofil, ohne Abstriche bei Textur oder Lagerstabilität zu machen. Fortschritte in der Fertigung, insbesondere bei Gefriertrocknung und Sprühtrocknung, haben nicht nur die Verarbeitungskosten gesenkt, sondern auch die Erhaltung des Nährstoffgehalts sichergestellt, was Aprikosenpulver zu einer wettbewerbsfähigen Alternative zu synthetischen Optionen macht. Das Wachstum des Segments wird weiter durch seinen Vorstoß in Nutrazeutika und funktionelle Getränke angetrieben, Sektoren, die konzentrierte Ernährung und Verarbeitungskomfort priorisieren.

Nach Vertriebskanal: Traditioneller Einzelhandel versus digitale Disruption

Im Jahr 2025 beherrschen Hypermärkte und Supermärkte mit einem Marktanteil von 42,11 % den Markt und nutzen dabei etablierte Einkaufsgewohnheiten der Verbraucher sowie strategische Produktplatzierungen. Diese Taktiken fördern nicht nur Impulskäufe, sondern begünstigen auch Cross-Merchandising mit verwandten Artikeln. Diese Dominanz unterstreicht die Präferenz der Verbraucher für haptische Bewertungen, insbesondere bei der Auswahl von Trockenfrüchten, bei denen visuelle Hinweise wie Farbe, Größe und Frische eine entscheidende Rolle spielen. Traditionelle Einzelhandelsgeschäfte, gestärkt durch starke Lieferantenbeziehungen und Einkaufsmacht bei Großmengen, bieten wettbewerbsfähige Preise. Darüber hinaus erfassen sie durch die strategische Platzierung von Produkten in der Nähe von Kassenbereichen und die Betonung gesundheitsorientierter Artikel effektiv Impulskäufe. Die Widerstandsfähigkeit dieses Kanals ist im Komfort der Verbraucher mit dem Einkaufserlebnis im Geschäft und der sofortigen Befriedigung durch unmittelbaren Produktzugang ohne Lieferverzögerungen verwurzelt.

Online-Einzelhandelskanäle befinden sich auf einem Aufwärtstrend mit einer CAGR von 7,85 %. Dieses Wachstum spiegelt den raschen digitalen Wandel in den Lebensmitteleinkaufsgewohnheiten und den Aufstieg von Direktverbrauchermarken wider, der durch verbesserte Logistik ermöglicht wird. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen hebt hervor, dass die während der Pandemie veränderten Verhaltensweisen einen bleibenden Eindruck auf die Lebensmitteleinkaufstrends hinterlassen haben. Heute sind Verbraucher beim Online-Kauf lagerstabiler Artikel wie getrockneter Aprikosen komfortabler. Das Wachstum des E-Commerce wird weiter durch Abonnementmodelle angetrieben, die Erzeugern stabile Einnahmen bieten und es ihnen gleichzeitig ermöglichen, einen Aufpreis für Komfort zu verlangen – ein Preisniveau, das häufig über dem des traditionellen Einzelhandels liegt. Der Aufstieg dieses Kanals ist ein Beweis für das sich wandelnde Verbraucherverhalten, insbesondere den Trend zum Omnichannel-Shopping, bei dem Online-Recherche die Kaufentscheidungen beeinflusst. Marken, die eine konsistente Botschaft über alle Plattformen hinweg sicherstellen, können erheblich davon profitieren.

Geografische Analyse

Im Jahr 2025 beherrscht Nordamerika mit einem Marktanteil von 31,93 % den Markt, gestützt durch eine robuste Infrastruktur im Gesundkosteinzelhandel und Premium-Strategien, die Bio-Zertifizierungen und handwerkliche Ansprüche betonen. Diese Führungsposition wird durch ausgereifte Genossenschaften wie Sun-Maid Growers unterstrichen, die Skalenvorteile und Markenwiedererkennung für eine breitere Einzelhandelsdurchdringung nutzen. Kaliforniens Aprikosenproduktion von 35.820 Tonnen im Jahr 2023 im Wert von USD 49,03 Millionen sichert nicht nur die Versorgungssicherheit, sondern stärkt auch die lokale Verarbeitung und reduziert die Importabhängigkeit. Die Überlegenheit der Region wird durch etablierte Vertriebsnetzwerke und eine Verbraucherbasis, die bereit ist, einen Aufpreis für Qualität zu zahlen, weiter gestärkt.

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region sein und bis 2031 eine CAGR von 6,59 % verzeichnen. Dieses Wachstum wird durch Urbanisierung und eine aufstrebende Mittelschicht angetrieben, die zunehmend gesundheitsorientierte Snacks gegenüber traditionellen Süßwaren bevorzugt. Steigende verfügbare Einkommen und ein Wandel der Ernährungsgewohnheiten, insbesondere in städtischen Zentren, die westliche Lebensstile übernehmen, treiben diesen Trend weiter voran. Länder wie China und Indien mit ihren lokalen Verarbeitungskapazitäten verringern nicht nur die Importabhängigkeit, sondern ermöglichen auch wettbewerbsfähige Preise und erweitern den Marktzugang über reine Premium-Segmente hinaus. Darüber hinaus revolutioniert der Anstieg des E-Commerce die Marktdynamik, indem Online-Plattformen traditionelle Einzelhandelshürden umgehen.

Trotz wirtschaftlicher Herausforderungen verzeichnet Europa ein gleichmäßiges Nachfragewachstum. Dies ist größtenteils auf einen Wandel hin zu zertifizierten Bio-Produkten und alternativen Bezugsquellen zurückzuführen, der darauf abzielt, die Abhängigkeit von türkischen Importen zu verringern. Das regulatorische Umfeld der Region fördert zunehmend Clean-Label-Produkte und Nachhaltigkeit und verschafft Erzeugern, die verantwortungsvolle Beschaffung priorisieren, einen Premium-Vorteil. Gleichzeitig erschließen sich zentralasiatische Länder wie Usbekistan und Afghanistan eine Nische im Markt, begünstigt durch EU-Handelsabkommen und Qualitätszertifizierungen, die sie als glaubwürdige Alternativen zu traditionellen türkischen Lieferanten positionieren, die mit klimabedingten Produktionshürden zu kämpfen haben.

Wettbewerbslandschaft

Der globale Markt für getrocknete Aprikosen bleibt stark fragmentiert, wobei zahlreiche lokale Akteure die Produktions- und Verarbeitungsregionen dominieren. Hersteller nutzen zunehmend vielfältige Marketingkanäle, wobei Online-Plattformen als bedeutende Chance für neue Marktteilnehmer zur Gewinnung von Marktanteilen entstehen. Strategische Prioritäten verlagern sich hin zu vertikaler Integration und verbessertem Lieferkettenmanagement. Führende Akteure investieren in direkte Partnerschaften mit Landwirten und entwickeln fortschrittliche Verarbeitungskapazitäten, um gleichbleibende Qualität und sichere Lieferketten zu gewährleisten, insbesondere angesichts volatiler Rohstoffmärkte.

Ein Fokus auf Bio-Zertifizierungen, nachhaltige Verpackungslösungen und wertschöpfende Verarbeitungstechniken treibt Innovationen im Markt voran. Diese Bemühungen ermöglichen eine Differenzierung jenseits des traditionellen preisbasierten Wettbewerbs. Etablierte Marken nutzen weiterhin starke Verbraucherbekanntheit und gut etablierte Vertriebsnetzwerke, um ihren Wettbewerbsvorteil zu wahren. Die regionalen Dynamiken variieren erheblich: Nordamerikanische Akteure profitieren von genossenschaftlichen Geschäftsmodellen und starkem Markenwert, während europäische Märkte Nachhaltigkeitsnachweise und Transparenz in der Lieferkette betonen. Dieser Fokus auf Zertifizierungen und Transparenz schafft erhebliche Eintrittsbarrieren für konventionelle Erzeuger, denen diese Fähigkeiten fehlen.

Aufkommende Chancen zeigen sich in Direktverbraucher-Vertriebskanälen und spezialisierten Anwendungen wie der Sportnahrung. Kleinere Akteure können in diesen Nischen effektiv konkurrieren, indem sie Premium-Qualität und gezielte Positionierung betonen. Die fragmentierte Natur des Marktes bietet auch Akquisitionsmöglichkeiten für größere Lebensmittelunternehmen, die ihr Trockenfrüchteportfolio erweitern möchten. Regulatorische Herausforderungen und die Komplexität des Lieferkettenmanagements begrenzen jedoch das Konsolidierungspotenzial im Vergleich zu anderen Lebensmittelkategorien.

Branchenführer im Markt für getrocknete Aprikosen

Fruits of Turkey

Sun-Maid Growers of California

Traina Dried Fruit

Anatolia AS

Bergin Fruit and Nut Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Türkische Trockenfrüchte sind durch eine Kampagne des Türkischen Sektorbeirats für Trockenfrüchte in den indischen Markt eingetreten, mit einem großen Launch auf der Handelsmesse MEWA India 2025 in Mumbai in Partnerschaft mit dem Nuts and Dry Fruits Council of India. Diese Initiative macht indische Verbraucher mit erstklassigen türkischen Feigen, Aprikosen, Sultaninen und Pistazien bekannt – ideal zum Snacken, Kochen und für festliche Anlässe.

- Februar 2025: TuronAgro Market (TAM) hat seine Premium-Linie getrockneter Aprikosen auf der Gulfood 2025 vorgestellt und dabei den nährstoffreichen Inhalt sowie innovative feuchtigkeitsbeständige Verpackungen hervorgehoben, die Frische und Qualität erhalten. Laut der Marke werden die Aprikosen direkt aus Usbekistan bezogen, was durch starke Beziehungen zu lokalen Landwirten und nachhaltige Praktiken Rückverfolgbarkeit und hohe Standards gewährleistet.

- August 2024: ACOMO N.V. hat nach der behördlichen Genehmigung im August 2024 die Übernahme des Nüsse- und Trockenfrüchtegeschäfts im Bereich Gastronomie und Einzelhandel von Caldic in Nordeuropa abgeschlossen. Dieser strategische Schritt stärkt die Präsenz von Acomo in den nordischen Märkten, da das in Malmö ansässige Unternehmen – das Dänemark, Schweden, Norwegen, Finnland und Deutschland bedient – unter dem Namen Delinuts Nordics neu ausgerichtet wird und eng mit Delinuts Netherlands zusammenarbeiten wird.

- Juni 2023: Sunny Fruit hat seine neuen Bio-Trockenaprikosen mit grünem Tee und Bio-Trockenfeigen mit grünem Tee eingeführt. Diese Produkte kombinieren hochwertige sonnengetrocknete Früchte mit natürlichem Grüntee-Extrakt und bieten zusätzliche Polyphenol- und Antioxidantienvorteile ohne den üblichen Grüntee-Geschmack. Laut der Marke sind diese Artikel in den Vereinigten Staaten und Kanada erhältlich, und Sunny Fruit arbeitet daran, den Vertrieb auf andere internationale Märkte auszuweiten, sobald die erforderlichen Zertifizierungsprozesse abgeschlossen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für getrocknete Aprikosen als alle verpackten, lagerstabilen Aprikosenstücke, denen durch Sonnentrocknung oder mechanische Dehydrierung der größte Teil des Wassers entzogen wurde und die direkt für den menschlichen Verzehr verkauft werden.

Ausschluss aus dem Geltungsbereich: Aprikosenpaste, -püree und gewürfelte Stücke in Zutatenqualität, die in andere Fertigprodukte eingemischt werden, liegen außerhalb des Untersuchungsrahmens.

Segmentierungsübersicht

- Nach Produkttyp

- Bio

- Konventionell

- Nach Form

- Ganz

- Gewürfelt

- Pulver

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Fachhändler

- Online-Handel

- Sonstige Einzelhandelskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Verarbeitern in Malatya, Einzelhandelseinkäufern in Ohio und E-Commerce-Kategorieverantwortlichen in ganz Indien durch und führten anschließend Umfragen unter Ernährungsberatern durch. Diese Gespräche verfeinerten die Annahmen zum Pro-Kopf-Verbrauch und zu Bio-Preisaufschlägen.

Desk Research

Wir haben erstrangige öffentliche Quellen ausgewertet, darunter FAO-Tabellen zur Ernteproduktion, UN Comtrade HS-081310-Handelsströme, USDA-Einzelhandelsscannerdaten, Exportbulletins des Türkischen Statistikinstituts sowie nationale Ernährungserhebungen. Anschließend haben wir Erkenntnisse aus 10-K-Berichten von Unternehmen und Investorenpräsentationen einbezogen, um Bewegungen bei Marktanteilen von Marken zu verstehen.

Kostenpflichtige Datenbanken – D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für Echtzeit-Versand- und Rückrufmeldungen – halfen uns, Volumina und Sicherheitsereignisse zu triangulieren. Zahlreiche weitere öffentliche und proprietäre Quellen wurden konsultiert; die hier aufgeführte Liste ist illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Eine Top-down-Angebots-Nachfrage-Rekonstruktion beginnt mit der geernteten Tonnage, Trocknungsertragsfaktoren und Nettohandelsbilanzen, die über gewichtete durchschnittliche Verkaufspreise in Einzelhandelswerte umgerechnet werden. Lieferanten-Rollups und Warenkorbprüfungen liefern Bottom-up-Plausibilitätsprüfungen, die die Gesamtwerte verfeinern.

Zu den wichtigsten Variablen zählen der Pro-Kopf-Verzehr von Trockenfrüchten, türkische und US-amerikanische Produktionsmengen, Bio-Regalanteilsentwicklungen, die Entwicklung der Einzelhandels-ASP sowie die Online-Durchdringung. Wir prognostizieren mittels multivariater Regression, unterstützt durch eine ARIMA-Überlagerung und Szenarioanpassungen für Ernteschockjahre; regionale Proxys, die in Primärgesprächen validiert wurden, schließen etwaige Datenlücken.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe führen leitende Prüfer Varianzanalysen durch, gleichen Währungsschwankungen ab und veranlassen erneute Kontaktaufnahmen, wenn Abweichungen zwei Standardabweichungen überschreiten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Wetter- oder Handelsereignissen, um sicherzustellen, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für getrocknete Aprikosen das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Marktwerte stimmen selten überein, da Unternehmen sich in Produktumfang, Preisbasis und Aktualisierungsrhythmus unterscheiden.

Hier entstehen Lücken durch die Frage, ob Mengen für Zutatenverwendungen einbezogen werden, die Behandlung von losem Schüttgutverkauf, Annahmen zu Einzelhandelsaufschlägen und die Geschwindigkeit, mit der Währungsschwankungen in die Modelle einfließen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,03 Mrd. | Mordor Intelligence | |

| USD 985,5 Mio. | Global Consultancy A | Schließt Online-Direktverkaufspakete an Verbraucher aus; älterer Aktualisierungsrhythmus |

| USD 1,02 Mrd. | Industry Journal B | Beinhaltet industriellen Zutatenbedarf; Einzelwährungsdurchschnitt |

Der Vergleich zeigt, dass Mordors disziplinierte Bereichsauswahl, jährliche Aktualisierung und mehrstufige Überprüfungen eine ausgewogene, transparente Ausgangsbasis liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für getrocknete Aprikosen?

Der Markt für getrocknete Aprikosen erreichte im Jahr 2026 USD 1,08 Milliarden und soll bis 2031 USD 1,38 Milliarden erreichen.

Welche Region hält den größten Anteil am Absatz von getrockneten Aprikosen?

Nordamerika führte im Jahr 2025 mit 31,93 % des weltweiten Umsatzes aufgrund gut entwickelter Gesundkosteinzelhandelskanäle und starker Genossenschaftsmarken.

Wie schnell wächst das Bio-Segment im Bereich getrocknete Aprikosen?

Bio-Trockenaprikosen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,29 % wachsen und konventionelle Produkte übertreffen, da Zertifizierungen das Verbrauchervertrauen gewinnen.

Warum ziehen getrocknete Aprikosen in Pulverform Sportnahrungsmarken an?

Aprikosenpulver liefert natürliche Zucker, Kalium und feuchtigkeitsbindende Pektine, die die Textur von Proteinriegeln ohne künstliche Süßungsmittel verbessern und eine CAGR von 6,74 % in dieser Form unterstützen.

Seite zuletzt aktualisiert am: