Marktgröße und Marktanteil für getrocknete Suppen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.81 Milliarden US-Dollar |

| Marktgröße (2031) | 7.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

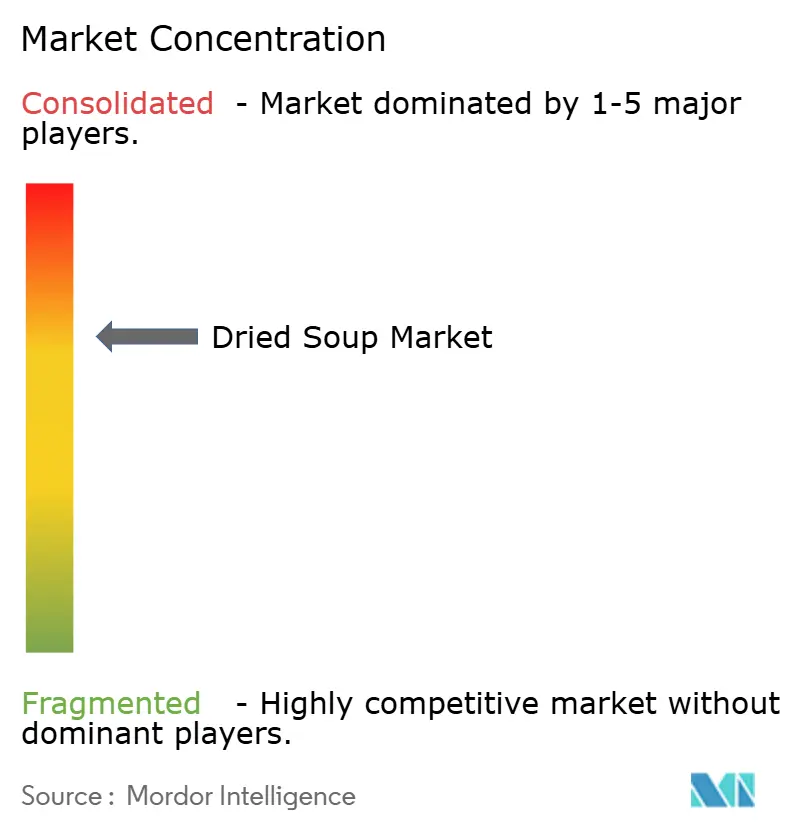

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für getrocknete Suppen von Mordor Intelligence

Die Marktgröße für getrocknete Suppen wird voraussichtlich von USD 6,71 Milliarden im Jahr 2025 auf USD 6,81 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 1,49 % über den Zeitraum 2026–2031 USD 7,33 Milliarden erreichen. Dieses gedämpfte Wachstumsmuster signalisiert eine reife Kategorie, in der etablierte Marken mit Verbrauchern konkurrieren, die Preis, Ernährung und Transparenz der Zutaten mittlerweile ebenso stark unter die Lupe nehmen wie früher die Bequemlichkeit. Authentizitätsnarrative, pflanzenbasierte Rezepturen und digitale Einzelhandelserlebnisse verändern den Kategoriewert und zwingen etablierte Anbieter, ihren Regalplatz durch differenzierte Angebote zu rechtfertigen. Gleichzeitig treibt die Urbanisierung eine höhere Nachfrage nach portablen Mahlzeiten an. Allerdings haben das gestiegene Interesse der Verbraucher am Kochen und die verbesserte Verfügbarkeit frischer Lebensmittel den Konsum von verpackten Lebensmitteln verringert. Der Wettbewerb im Markt hat sich über traditionelle Konzentrationsmetriken hinaus verlagert, da Nischenunternehmen durch gezielte Markenpositionierung und Direktvertriebsmodelle an den Verbraucher Kundenbindung aufbauen.

Wichtigste Erkenntnisse des Berichts

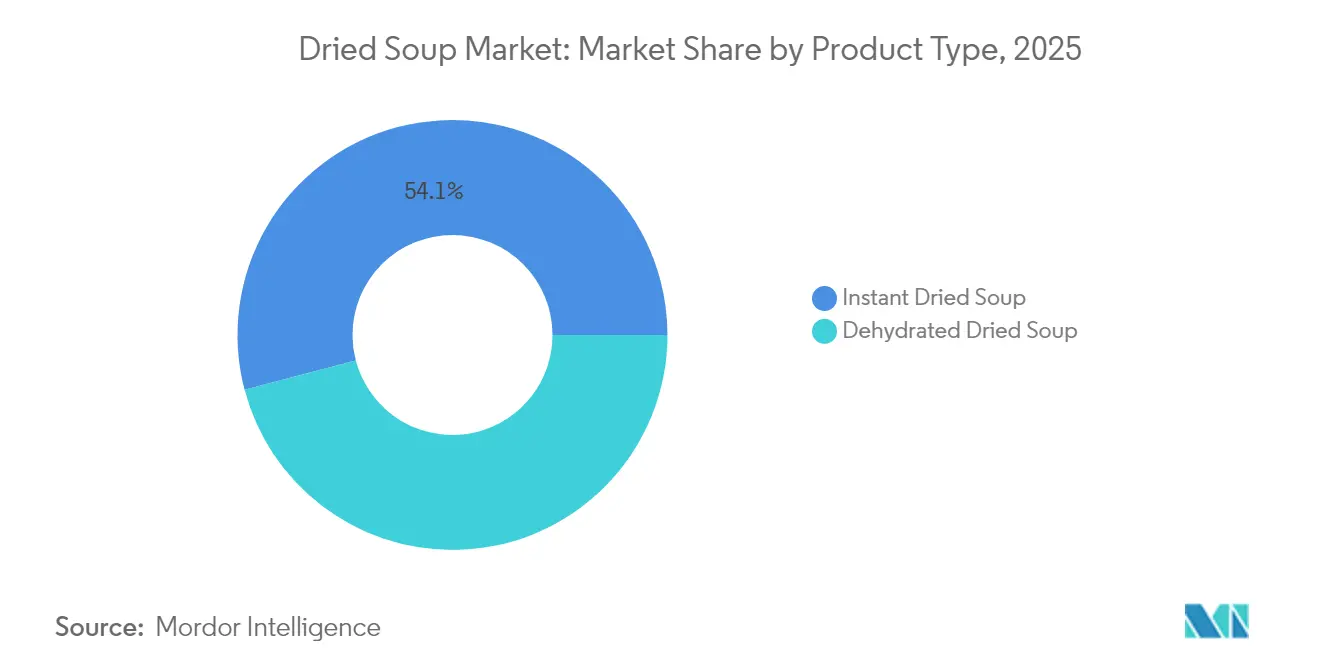

- Nach Produkttyp hielten Instant-Varianten im Jahr 2025 einen Marktanteil von 54,10 % am Markt für getrocknete Suppen und sollen zwischen 2026 und 2031 mit einem CAGR von 1,78 % wachsen.

- Nach Kategorie entfielen im Jahr 2025 51,30 % der Marktgröße für getrocknete Suppen auf vegetarische Rezepturen, die bis 2031 ein CAGR-Wachstum von 1,96 % erzielen sollen.

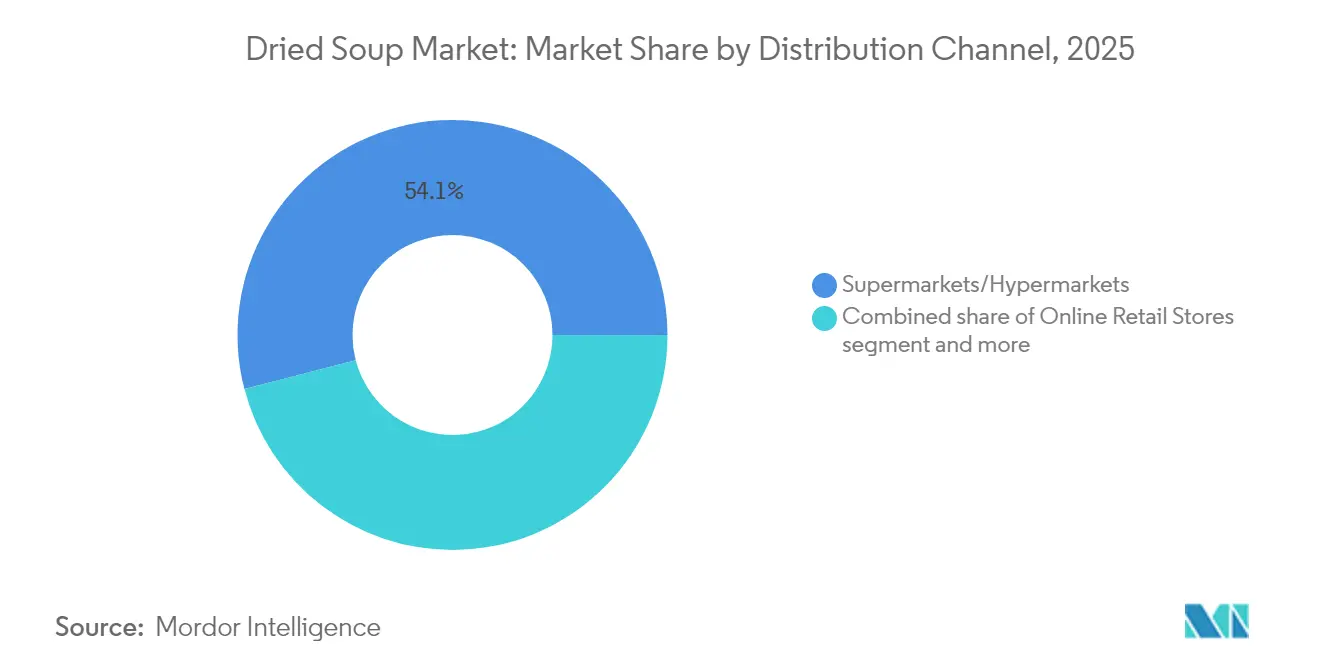

- Nach Vertriebskanal erzielten Supermärkte/Hypermärkte im Jahr 2025 einen Umsatzanteil von 54,05 %, während der Online-Einzelhandel bis 2031 den schnellsten CAGR von 2,55 % verzeichnen soll.

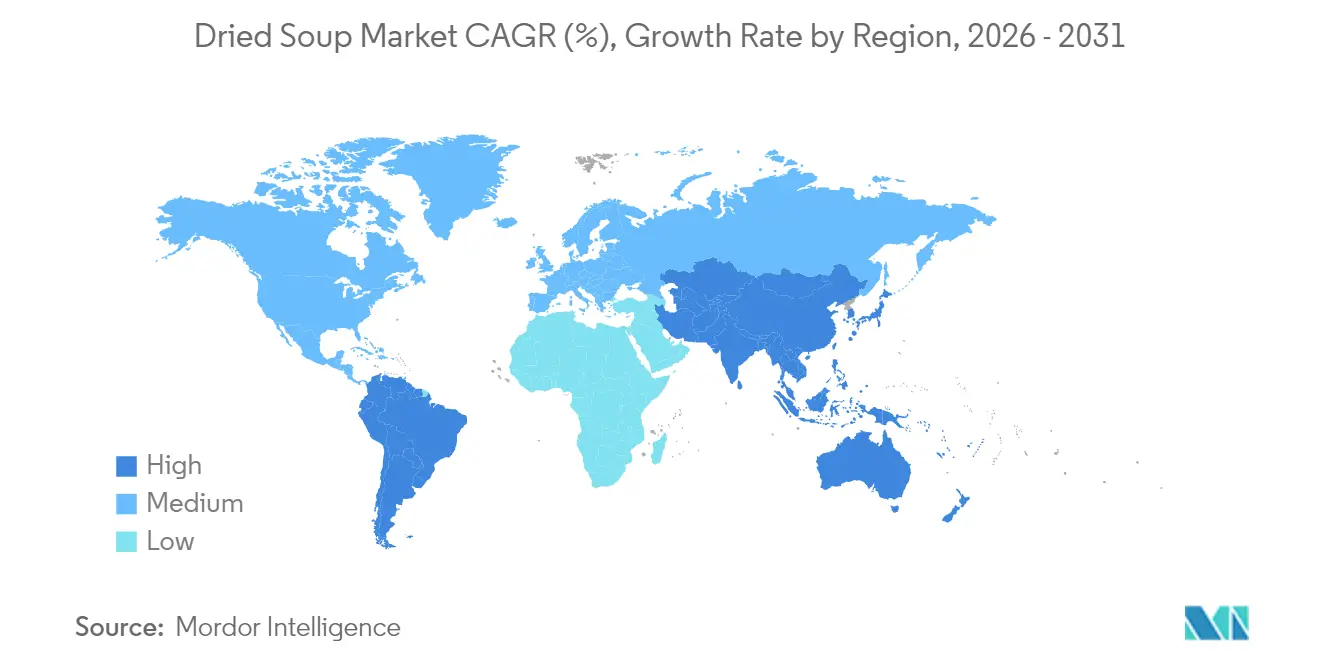

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Anteil von 33,20 % am globalen Umsatz und soll in den nächsten fünf Jahren mit einem CAGR von 2,82 % führend sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für getrocknete Suppen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit veganer und pflanzenbasierter Suppen | +0.5% | Global, mit Asien-Pazifik und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Gourmet-Suppen | +0.3% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltige und umweltfreundliche Verpackungen | +0.4% | Europa als Vorreiter, globale Übernahme | Mittelfristig (2–4 Jahre) |

| Lange Haltbarkeit und Portabilität | +0.2% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Einfluss sozialer Medien und Influencer | +0.1% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach schnellen und einfachen Mahlzeitenlösungen | +0.2% | Global, städtische Zentren als Priorität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit veganer und pflanzenbasierter Suppen

Pflanzenbasierte Rezepturen erweitern den Markt, da Hersteller Alternativen entwickeln, die der Verbrauchernachfrage nach ethischen und gesundheitsbewussten Produkten entsprechen. Laut Daten des International Food Information Council aus dem Jahr 2024 ernährten sich 3 % der Bevölkerung der Vereinigten Staaten ausschließlich pflanzenbasiert, während 55 % pflanzenbasierte Lebensmittel aus gesundheitlichen Gründen in ihre Ernährung integrierten [1]Quelle: International Food and Information Council, "2024 IFIC Food & Health Survey", foodinsight.org. Der Trend hat sich über eine einfache Zutatensubstitution hinaus entwickelt und transformiert die gesamte Wertschöpfungskette, wodurch pflanzenbasierte Suppen als Premiumprodukte etabliert werden. Die Kombination aus gesundheitlichen, ökologischen und ethischen Faktoren treibt das Nachfragewachstum in verschiedenen demografischen Segmenten an. Hersteller erweitern ihre Produktportfolios um innovative pflanzenbasierte Zutaten, vielfältige Geschmacksprofile und einen verbesserten Nährwertgehalt, um eine breitere Verbraucherbasis zu erschließen. Diese Expansionsstrategie umfasst die Entwicklung neuer Produkte, verbesserte Vertriebskanäle und gezielte Marketingkampagnen zur Steigerung der Marktdurchdringung.

Premiumisierung und Gourmet-Suppen

Die Premiumpositionierung ermöglicht es Herstellern, durch differenzierte Angebote, die höhere Preise erzielen, die Rentabilität aufrechtzuerhalten und so die Volatilität der Rohstoffpreise und den Margendruck auszugleichen. Diese Strategie ist besonders effektiv in entwickelten Märkten, in denen Verbraucher Lebensmittel zunehmend als Lifestyle-Entscheidung und nicht als Grundversorgung betrachten. Produkte mit Gourmet-Zutaten, Bio-Zertifizierungen und spezialisierten Rezepten schaffen eine bedeutungsvolle Differenzierung gegenüber Eigenmarkenkonkurrenten. Die Einbeziehung von Premiumzutaten und innovativen Rezepturen ermöglicht es Herstellern, einzigartige Wertversprechen zu etablieren, die bei qualitätsbewussten Verbrauchern Anklang finden. Hersteller investieren in Forschung und Entwicklung, um anspruchsvolle Produktvarianten zu schaffen, die eine Premiumpreisgestaltung rechtfertigen. Da die Rohstoffinflation weiterhin die Margen bei Standardprodukten belastet, verlagern Hersteller ihre Portfolios strategisch in Richtung Premiumangebote, um die Rentabilität unter wettbewerbsintensiven Marktbedingungen zu erhalten und zu steigern. Dieser Übergang erfordert sorgfältige Marktanalysen, die Integration von Verbrauchererkenntnissen und strategische Preisentscheidungen, um die erfolgreiche Umsetzung von Premiumpositionierungsstrategien sicherzustellen.

Nachhaltige und umweltfreundliche Verpackungen

Verpackungsinnovationen treiben die Wettbewerbsdifferenzierung voran, da regulatorischer Druck und Verbraucherbewusstsein zusammenwirken und ökologische Verantwortung in der gesamten Wertschöpfungskette fordern. Der Verpackungsinnovationswettbewerb von Sysco im Jahr 2024 hob biologisch abbaubare Lösungen hervor, darunter Cargills Rindfleischverpackung, Superior Foods' Biotüten und PA x PulPac's Behälter aus trocken geformten Fasern, was das branchenweite Engagement für nachhaltige Materialien demonstriert. Die Übernahme nachhaltiger Verpackungen im Foodservice-Sektor erzeugt nachgelagerten Druck auf Hersteller von Konsumgüterverpackungen, ähnliche Materialien einzusetzen, um die Kompatibilität der Lieferkette aufrechtzuerhalten. Europäische Märkte führen die Einführung aufgrund strenger regulatorischer Rahmenbedingungen an, aber die globale Umsetzung beschleunigt sich, da sich Kostenunterschiede verringern und Verbraucherpräferenzen sich in Richtung umweltverantwortlicher Marken verschieben. Nachhaltige Verpackungsinitiativen gehen über den Materialaustausch hinaus und umfassen vollständige Lebenszyklusbewertungen, die die Transporteffizienz und Entsorgungsoptionen am Ende der Lebensdauer optimieren. Die Integration von Nachhaltigkeitskennzahlen in Unternehmensberichtsrahmen schafft Rechenschaftsmechanismen, die eine kontinuierliche Verbesserung der ökologischen Verpackungsleistung vorantreiben.

Lange Haltbarkeit und Portabilität

Die Langzeitlagerfähigkeit von Trockensuppen macht sie zu grundlegenden Lagerartikeln und gewährleistet die Lebensmittelverfügbarkeit und betriebliche Effizienz bei Unterbrechungen der Lieferkette. Technologische Fortschritte bei der Dehydrierung und Konservierung verlängern die Produkthaltbarkeit bei gleichzeitiger Aufrechterhaltung der Geschmacksintegrität und ermöglichen es Herstellern, Lebensmittelverschwendung in der gesamten Vertriebskette zu reduzieren. Portabilitätsfunktionen sprechen insbesondere städtische Verbraucher an, die in kompakten Wohnumgebungen Bequemlichkeit und Raumeffizienz priorisieren, wo die Lageroptimierung entscheidend wird. Die Kombination aus langer Haltbarkeit und kompakter Verpackung schafft Wertversprechen, die für Notfallvorsorgemärkte, Outdoor-Freizeitsegmente und internationale Versandanwendungen attraktiv sind, wo frische Alternativen unpraktisch sind. Überlegungen zur Widerstandsfähigkeit der Lieferkette nach jüngsten globalen Störungen stärken die Verbraucherpräferenz für Produkte, die Mahlzeitensicherheit bieten, ohne die Nährwertqualität zu beeinträchtigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherpräferenz für frische und hausgemachte Alternativen | -0.3% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Negative Wahrnehmung hinsichtlich Gesundheitlichkeit | -0.2% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Produktionseffizienz | -0.2% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Störungen der Lieferkette | -0.1% | Global, mit regionalen Konzentrationsrisiken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für frische und hausgemachte Alternativen

Gesundheitsbewusstsein und kulinarisches Engagement treiben die Verlagerung der Verbraucher hin zu frischen Zutaten und Heimzubereitungsmethoden an, die eine größere Kontrolle über den Nährwertgehalt und die Geschmacksanpassung bieten. Die durch die Pandemie ausgelöste Entwicklung von Kochfähigkeiten hat dauerhafte Verhaltensänderungen bewirkt, da Verbraucher Befriedigung bei der Mahlzeitenzubereitung und der Beschaffung von Zutaten entdeckten, die über Bequemlichkeitserwägungen hinausgeht. Social-Media-Plattformen verstärken Trends beim Frischkochen durch das Teilen von Rezepten und Kochvorführungen, die hausgemachte Alternativen als erreichbare und wünschenswerte Lifestyle-Entscheidungen positionieren. Die Verfügbarkeit frischer Zutaten durch verbesserte Lieferketten und Online-Lebensmittellieferungen senkt die Hürden für das Heimkochen, die früher verarbeitete Alternativen begünstigten. Wirtschaftliche Überlegungen begünstigen zunehmend frische Zutaten, da die Rohstoffpreisinflation verpackte Waren stärker betrifft als landwirtschaftliche Grundprodukte, was Kostenvorteile für die Heimzubereitung schafft.

Negative Wahrnehmung hinsichtlich Gesundheitlichkeit

Verbraucher betrachten verarbeitete Lebensmittel zunehmend negativ aufgrund ihrer künstlichen Zusatzstoffe, des hohen Natriumgehalts und des begrenzten Nährwerts, was den aktuellen Gesundheits- und Wellnesspräferenzen widerspricht. Die Wahrnehmung verarbeiteter Lebensmittel als ungesund hat zu einer Verhaltensänderung bei Verbrauchern geführt, wobei viele aktiv nach Alternativen suchen, die ihren Wellnesszielen entsprechen. Hersteller sehen sich einer verstärkten regulatorischen Aufsicht gegenüber, die Produktreformulierungen zur Reduzierung von Natrium, künstlichen Konservierungsstoffen und Geschmacksverstärkern erfordert. Diese regulatorischen Änderungen zielen darauf ab, Bedenken hinsichtlich der öffentlichen Gesundheit zu begegnen und sich an die sich wandelnden Verbraucherpräferenzen für gesündere Optionen anzupassen. Die Forderung der Clean-Label-Bewegung nach Zutaten-Transparenz und einfacheren Rezepturen stellt traditionelle Herstellungsmethoden für Trockensuppen vor Herausforderungen und zwingt Hersteller, ihre Produktionsprozesse und die Beschaffung von Zutaten zu überdenken. Die Notwendigkeit, Produkte zu reformulieren und Marketingstrategien anzupassen, um Gesundheitsbedenken zu begegnen, erfordert erhebliche Investitionen in Forschung, Entwicklung und neue Fertigungsprozesse. Die Preissensibilität in diesen Kategorien kann jedoch potenzielle Renditen begrenzen und ein schwieriges Gleichgewicht zwischen der Erfüllung von Verbraucheranforderungen und der Aufrechterhaltung der Rentabilität schaffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Instant-Varianten führen durch Bequemlichkeitsinnovation

Instant-Trockensuppen halten im Jahr 2025 einen Marktanteil von 54,10 % und sollen bis 2031 mit einem CAGR von 1,78 % wachsen. Dieses Wachstum resultiert aus verbesserter Geschmackskonservierungstechnologie und vereinfachten Zubereitungsmethoden, die zeitknappe Verbraucher ansprechen. Die Marktführerschaft des Instant-Segments spiegelt die Präferenz der Verbraucher für Bequemlichkeit gegenüber traditionellem Kochen wider, insbesondere in städtischen Gebieten, wo begrenzte Küchenkapazität und Zeit schnelle Mahlzeitenlösungen begünstigen. Dehydrierte Trockensuppen-Varianten machen den verbleibenden Marktanteil aus und positionieren sich als Premiumoptionen mit verbesserten Geschmacksprofilen und sichtbaren Zutaten für Verbraucher, die mehr Zeit für die Zubereitung aufwenden können.

Verbesserte Fertigungsprozesse in der Instant-Suppenproduktion senken die Kosten bei gleichzeitiger Aufrechterhaltung der Gewinnmargen über alle Vertriebskanäle hinweg. Das Wachstum des Segments steht im Einklang mit der zunehmenden globalen Urbanisierung, die eine konstante Nachfrage nach bequemen Mahlzeitenoptionen bei berufstätigen Fachkräften und Einpersonenhaushalten antreibt. Die Produktentwicklung im Instant-Segment betont nun Bio-Zertifizierung, pflanzenbasierte Optionen und einzigartige Geschmacksrichtungen, um Produkte von Standardangeboten zu unterscheiden und eine Premiumpreisgestaltung zu unterstützen. So brachte das Unternehmen Atlante beispielsweise im Oktober 2023 eine Reihe von Instant-Hülsenfrüchte-Bechersuppen auf den Markt, die in verschiedenen Geschmacksrichtungen wie Curry, Pikant und Mediterran erhältlich sind. Die Produkte sind veganfreundlich und reich an Protein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Pflanzenbasierter Schwung treibt vegetarische Führungsposition an

Vegetarische Suppenrezepturen halten im Jahr 2025 einen Marktanteil von 51,30 % und verzeichnen mit einem CAGR von 1,96 % bis 2031 das schnellste Wachstum, was globale Ernährungsveränderungen widerspiegelt, die über ethische Überlegungen hinausgehen und Gesundheits- und Umweltnachhaltigkeitsprioritäten umfassen. Laut der Food Frontier-Umfrage 2024 zu Ernährungsverhalten in Australien erwies sich die Gesundheitsverbesserung als dominanter Treiber, wobei 60 % der Teilnehmer einer vegetarischen Ernährung Gesundheitsvorteile als ihre primäre Motivation nannten. Umweltfaktoren beeinflussten 33 % der Befragten, während ethische Überlegungen 26 % der Teilnehmer antrieben. Die Führungsposition der Kategorie demonstriert die erfolgreiche Anpassung der Hersteller an veränderte Verbraucherpräferenzen durch erweiterte pflanzenbasierte Proteinoptionen und verbesserte Geschmacksprofile, die sowohl vegetarische als auch flexitarische Verbraucher ansprechen. Nicht-vegetarische Varianten behaupten eine bedeutende Marktpräsenz durch Premiumpositionierung und proteinreiche Rezepturen, die fitnessbegeisterte Zielgruppen ansprechen, die nach bequemen Ernährungslösungen nach dem Training suchen.

Das vegetarische Suppensegment weist niedrigere Inputkosten auf, da pflanzenbasierte Proteine geringere Preisschwankungen im Vergleich zu tierischen Proteinen aufweisen und die Gewinnmargen bei Rohstoffpreiserhöhungen aufrechterhalten. Forschung und Entwicklung bei vegetarischen Suppen integriert funktionelle Komponenten, darunter Probiotika, Superfoods und Adaptogene, und etabliert diese Produkte als Gesundheits- und Wellnessangebote statt als Convenience-Artikel. Die Herstellung pflanzenbasierter Rezepturen ermöglicht betriebliche Effizienz durch konsistente Rohstoffbeschaffung und einheitliche Produktionsmethoden in mehreren geografischen Regionen.

Nach Vertriebskanal: Digitale Migration beschleunigt sich trotz traditioneller Dominanz

Online-Einzelhandelsgeschäfte entwickeln sich mit einem CAGR von 2,55 % bis 2031 zum am schnellsten wachsenden Vertriebskanal, obwohl Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 54,05 % halten, was die durch die Pandemie beschleunigte digitale Akzeptanz widerspiegelt, die neue Wettbewerbsdynamiken im Lebensmitteleinzelhandel schafft. Das Wachstum des südkoreanischen Lebensmittel-E-Commerce von 12 % im Jahresvergleich im Jahr 2023, das 30 % des gesamten E-Commerce-Umsatzes ausmachte, demonstriert das Expansionspotenzial des Kanals in entwickelten Märkten mit robuster digitaler Infrastruktur, laut USDA-Daten aus dem Jahr 2023.

Das Wachstum des digitalen Kanals kommt kleineren Marken zugute, denen es an umfangreichen physischen Einzelhandelspräsenzen mangelt, die jedoch im Direktvertrieb an den Verbraucher und in gezielten Marketingstrategien hervorragend sind. Convenience- und Lebensmittelgeschäfte erzielen einen moderaten Marktanteil durch Standortvorteile und Impulskaufmöglichkeiten, die Mitnahme-Konsumgelegenheiten begünstigen. Traditionelle Einzelhandelskanäle sehen sich Margendruck durch Online-Wettbewerber ausgesetzt, während sie sich an veränderte Einkaufsmuster der Verbraucher anpassen, die Bequemlichkeit und Produktvielfalt gegenüber physischen Ladenerlebnissen priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Marktanteil von Asien-Pazifik von 33,20 % im Jahr 2025, kombiniert mit einem CAGR-Wachstum von 2,82 % bis 2031, positioniert die Region als primären Treiber der Expansion des Marktes für getrocknete Suppen, angetrieben durch rasche Urbanisierung und sich wandelnde Ernährungspräferenzen, die Bequemlichkeit begünstigen, ohne traditionelle Geschmacksprofile aufzugeben. Der demografische Übergang der Region hin zu Doppelverdiener-Haushalten und längeren Pendelzeiten schafft eine anhaltende Nachfrage nach schnellen Mahlzeitenlösungen, die Nährwert und kulturelle Authentizität bewahren. Laut Daten des Ministeriums für innere Angelegenheiten und Kommunikation für 2024 gab es in Japan 13 Millionen Doppelverdiener-Haushalte. Das wachsende Gesundheitsbewusstsein in der Region begünstigt zunehmend Produkte mit Clean Labels und funktionellen Zutaten, die mit traditionellen Wellnessphilosophien übereinstimmen und gleichzeitig moderne Bequemlichkeitsvorteile bieten.

Nordamerikanische und europäische Märkte zeigen reife Konsummuster mit moderaten Wachstumsraten, die eine etablierte Marktdurchdringung und zunehmenden Wettbewerb durch frische Alternativen und aufstrebende Marken widerspiegeln, die traditionelle Akteure herausfordern. Europäische Märkte führen Nachhaltigkeitsinitiativen durch regulatorische Rahmenbedingungen an, die Verpackungsinnovationen und Transparenz bei der Zutatenherkunft vorantreiben und Wettbewerbsvorteile für Marken schaffen, die ökologische Verantwortung erfolgreich in ihre Wertversprechen integrieren. Der Fokus der Region auf Premiumpositionierung und handwerkliche Qualität ermöglicht eine Margenausweitung trotz Volumendruck durch gesundheitsbewusste Verbraucher, die zu frischen Zubereitungsmethoden wechseln.

Schwellenmärkte in Südamerika, dem Nahen Osten und Afrika bieten erhebliche Wachstumschancen, die durch Urbanisierung, steigende verfügbare Einkommen und Infrastrukturentwicklung angetrieben werden, die moderne Einzelhandelsvertriebskanäle unterstützen. Diese Regionen profitieren von niedrigeren Marktdurchdringungsraten, die Expansionspotenzial für internationale Marken und lokale Hersteller schaffen, die kulturelle Präferenzen und Preissensibilitätsanforderungen verstehen. Wirtschaftliche Entwicklungsmuster in diesen Märkten begünstigen Convenience-Produkte, da Lifestyle-Veränderungen die verfügbare Kochzeit reduzieren und gleichzeitig die Exposition gegenüber globalen Lebensmitteltrends durch digitale Medien und internationale Reisen erhöhen. Die Entwicklung der Lieferkette und lokale Fertigungskapazitäten werden zu entscheidenden Erfolgsfaktoren für die Erschließung von Wachstum in Schwellenmärkten, wo Importkosten und Währungsvolatilität die Produktzugänglichkeit und Preiswettbewerbsfähigkeit erheblich beeinflussen können.

Wettbewerbslandschaft

Der Markt für getrocknete Suppen weist eine moderate Konsolidierung auf, wobei große Unternehmen wie Campbell's, Unilever und Nestlé durch ihre etablierten Marken, umfangreichen Vertriebsnetzwerke und Produktinnovationsfähigkeiten einen erheblichen Marktanteil halten. Jüngste Verhaltensänderungen der Verbraucher zeigen jedoch eine wachsende Präferenz für kleinere, authentische Marken, die traditionelle Marktführer durch Direktvertriebsstrategien und Premiumpositionierung herausfordern, die bei gesundheitsbewussten Zielgruppen Anklang finden.

Die Wettbewerbslandschaft begünstigt zunehmend Unternehmen, die Nachhaltigkeitsinitiativen, digitale Marketingfähigkeiten und Produktinnovationen integrieren, um Angebote in einer zunehmend kommoditisierten Kategorie zu differenzieren. Strategische Muster in der Branche konzentrieren sich auf Premiumisierung, Nachhaltigkeitsintegration und digitale Transformation, da Hersteller auf veränderte Verbrauchererwartungen und Margendruck durch Rohstoffinflation reagieren.

Fusions- und Übernahmeaktivitäten bleiben erhöht, da Unternehmen Fähigkeiten in pflanzenbasierten Rezepturen, nachhaltigen Verpackungen und Direktvertriebskanälen erwerben möchten, die die Wettbewerbspositionierung verbessern. Chancen in weißen Flecken entstehen in funktionellen Lebensmittelsegmenten, ethnischen Geschmacksprofilen und Premium-Bio-Rezepturen, wo die Zahlungsbereitschaft der Verbraucher für höhere Preise Margenausweiterungspotenzial für innovative Marken schafft, die Differenzierungsstrategien umsetzen.

Marktführer für getrocknete Suppen

The Campbell Soup Company

Nestlé S.A.

Unilever Plc

Ajinomoto Co. Ltd.

The Kraft Heinz Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: eHerbal hatte gefriergetrocknete, nährstoffreiche Instant-Suppen auf den Markt gebracht. Die gefriergetrocknete Sauersuppe des Unternehmens enthielt Tomaten, Okra, Sojasprossen und aromatische Kräuter. Die Produktlinie umfasste Varianten wie Spinat, Sauer, Vegetarischer Pilz und andere Geschmacksrichtungen.

- Januar 2025: Progresso erweiterte sein Produktportfolio durch die Einführung von Hühnernudelsuppen-Drops, womit das Unternehmen seine Präsenz in einem neuen Produktformat etablierte und Verbrauchern eine alternative Methode zum Genuss traditioneller Suppengeschmacksrichtungen bot.

- November 2024: Die Marke Nooish brachte Matzo Ball Soup auf den Markt, die aus Hühnersuppe mit Knödeln bestand, die aus Matzah-Mehl (zerkleinertem ungesäuertem Brot), Eiern, Hühnerfett und Brühe hergestellt wurden.

- Februar 2024: Hikari Miso Co., Ltd. brachte

Mainichi Miso Soup Mild Sodium Freeze-dried Miso

auf den Markt, eine Instant-Misosuppe, die den authentischen Geschmack und die Textur der Zutaten durch Gefriertrocknung bewahrte. Das Produkt kombinierte traditionelle japanische Aromen mit Bequemlichkeit und bewahrte dabei die Qualität und den Nährwert frischer Misosuppe.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Trockensuppen als alle fertigen, lagerstabilen Suppenmischungen, die vor dem Verzehr die Zugabe von Wasser (oder einer ähnlichen Flüssigkeit) erfordern, einschließlich Instant-Becherformaten und traditionellen dehydrierten Beuteln. Die Umsätze werden auf Ebene des Hersteller-Abgabepreises erfasst und in konstanten US-Dollar von 2024 ausgedrückt, um ein klares Jahr-für-Jahr-Tracking zu gewährleisten.

Abgrenzung des Umfangs: Die Größenbestimmung schließt bewusst Konserven, gekühlte, tiefgefrorene, retortierbare Nudelschalen und umfassendere Fertiggerichtkits aus, um den Fokus ausschließlich auf echte Trockensuppen-Formulierungen zu beschränken.

Segmentierungsübersicht

- Nach Produkttyp

- Instant-Trockensuppe

- Dehydrierte Trockensuppe

- Nach Kategorie

- Vegetarische Suppe

- Nicht-vegetarische Suppe

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Gespräche mit Zutatenzulieferern, Eigenmarkenabfüllern und Kategorie-Managern in Nordamerika, Europa und wichtigen Ländern des asiatisch-pazifischen Raums. Diese Gespräche validieren Desk-Annahmen zur Weitergabe von Zutatenkosten, durchschnittlichen Verkaufspreisen und Kanalverschiebungen, während kurze Verbraucherbefragungen dabei helfen, die Penetrationsquoten für Instant- gegenüber dehydrierten Varianten zu verfeinern.

Desk Research

Wir beginnen mit der Auswertung öffentlicher, hochglaubwürdiger Datensätze wie FAO Food Balance Sheets, UN Comtrade-Handelscodes 210410 und 210420, USDA Foreign Agricultural Service-Importwarnungen, der jährlichen Produktionserhebung der European Soup Association sowie gesundheitsbezogener Verbrauchsstatistiken aus der WHO Global Dietary Database. Unternehmens-10-Ks, Investorenpräsentationen und Zollversandaufzeichnungen liefern markenspezifische Hinweise auf Volumenverschiebungen. Zur Überprüfung von Wettbewerbsbewegungen und Preisgestaltung nutzen Analysten Mordors kostenpflichtigen Zugang zu D&B Hoovers, Dow Jones Factiva und Volza-Importdaten.

Regulatorische Aktualisierungen zu Natriumzielen, Verpackungsvorschriften und Tarifänderungen werden über die FDA-, EFSA- und WTO-Notifikationsportale verfolgt, was uns hilft, bevorstehende Nachfrageverschiebungen zu verstehen. Die Liste der Sekundärquellen ist illustrativ und nicht erschöpfend; viele weitere Referenzen wurden zur Triangulation und Klärung herangezogen.

Marktgrößenbestimmung & Prognose

Der Basisjahreswert 2024 wird zunächst Top-down aus der globalen Produktion zuzüglich der Nettohandelsströme abgeleitet und anschließend durch selektive Bottom-up-Aggregationen führender Markenlieferungen sowie stichprobenartige ASP-mal-Volumen-Prüfungen bestätigt. Zu den Eingabevariablen, die das Modell prägen, gehören: • Pro-Kopf-Trockensuppen-Portionen aus Haushaltspaneldaten • Durchschnittliche Einzelhandelspreisflexibilität, die während Inflationsspitzen beobachtet wurde • Anteil des Lebensmittel-E-Commerce am Umsatz mit verpackten Lebensmitteln • Regulatorische Zeitpläne zur Natriumreduzierung, die die Reformulierungskosten beeinflussen • Rohstoffindizes für Stärke und Gemüsepulver, die die Margenaussichten bestimmen. Eine multivariate Regression mit ARIMA-Überlagerungen prognostiziert die Nachfrage bis 2030; Szenarioanalysen berücksichtigen extreme wetterbedingte Erntevolatilität. Kleine Datenlücken in Bottom-up-Aggregationen werden durch gewichtete Interpolation aus verifizierten Länderprokies geschlossen, bevor die Ergebnisse festgeschrieben werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Abweichungsprüfungen anhand von NielsenIQ-Einzelhandelsaudits und FAO-Ertragstrends überprüft. Leitende Prüfer hinterfragen jede Abweichung von mehr als 5 Prozent, und die Modelle werden alle zwölf Monate oder früher aktualisiert, wenn wesentliche Rückrufe, M&A-Aktivitäten oder Tarifschocks auftreten. Ein abschließender Analystencheck stellt sicher, dass der Kunde stets unsere neueste validierte Einschätzung erhält.

Warum unsere Trockensuppen-Basislinie Verlässlichkeit bietet

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Produktmixe, Preispunkte und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern von Abweichungen zählen die Einbeziehung von Nudelschalen durch einige Herausgeber, nicht bereinigte Einzelhandelsaufschläge und unterschiedliche Währungsbasen.

Mordors disziplinierter Umfang, die jährliche Aktualisierung und das Dual-Track-Modellierungsverfahren halten unsere Kennzahl für die strategische Planung vertretbar.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 6,71 Mrd. (2025) | Mordor Intelligence | - |

| USD 12,90 Mrd. (2024) | Global Consultancy A | Weitester Umfang umfasst Bechernnudeln und dehydrierte Fertiggerichtkits; stützt sich auf Unternehmenserlösangaben ohne Herausrechnung von Händlermargen |

| USD 11,39 Mrd. (2023) | Industry Association B | Segmentanteil aus gesamten Einzelhandels-Scans für Suppen herausgerechnet; lässt Foodservice-Ströme außer Acht und verwendet feste Wechselkurse von 2021 |

Diese Vergleiche zeigen, dass Mordors durchdachter Ansatz – basierend auf klaren Umfangsgrenzen, Multi-Quellen-Validierung und zeitnahen Aktualisierungen – Entscheidungsträgern eine ausgewogene, transparente Basislinie bietet, die sie replizieren und der sie vertrauen können, während die Gesamtwerte der Wettbewerber stark schwanken.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für getrocknete Suppen?

Der Markt beläuft sich im Jahr 2026 auf USD 6,81 Milliarden und soll bis 2031 USD 7,33 Milliarden erreichen, mit einem Wachstum von 1,49 % CAGR über den Zeitraum 2026–2031.

Welches Produktsegment führt den Markt für getrocknete Suppen an?

Instant-Varianten halten mit 54,10 % im Jahr 2025 die Spitzenposition beim Umsatz und werden bis 2031 weiterhin mit einem CAGR von 1,78 % wachsen.

Warum übertreffen vegetarische Suppen andere Kategorien?

Vegetarische Produktlinien profitieren von der Übernahme pflanzenbasierter Ernährung, Nachhaltigkeitsbedenken und Kostenstabilität, was zu einem CAGR von 1,96 % und mehr als der Hälfte des Kategorieumsatzes führt.

Wie bedeutend ist der E-Commerce für den Verkauf von Trockensuppen?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einem CAGR von 2,55 %, da Verbraucher Bequemlichkeit, Abonnementmodelle und ein breiteres Sortiment schätzen.

Seite zuletzt aktualisiert am: