Größe und Marktanteil des Marktes für Hundeimpfstoffe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

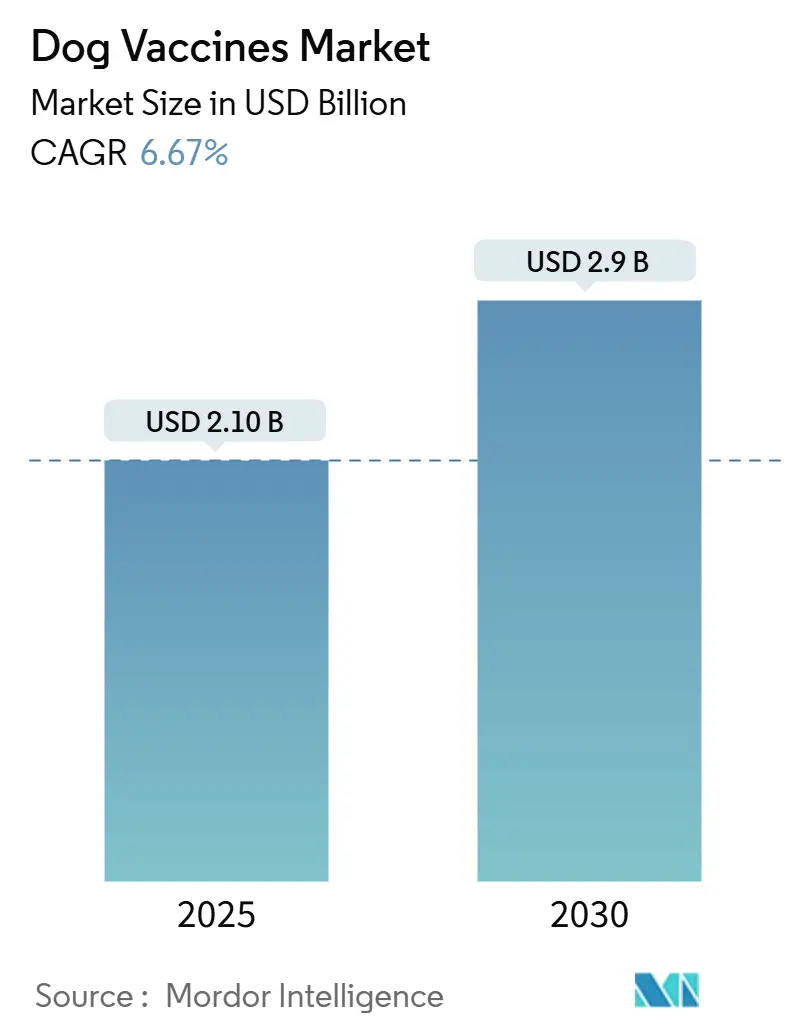

| Marktgröße (2025) | 2.10 Milliarden US-Dollar |

| Marktgröße (2030) | 2.9 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.67% CAGR |

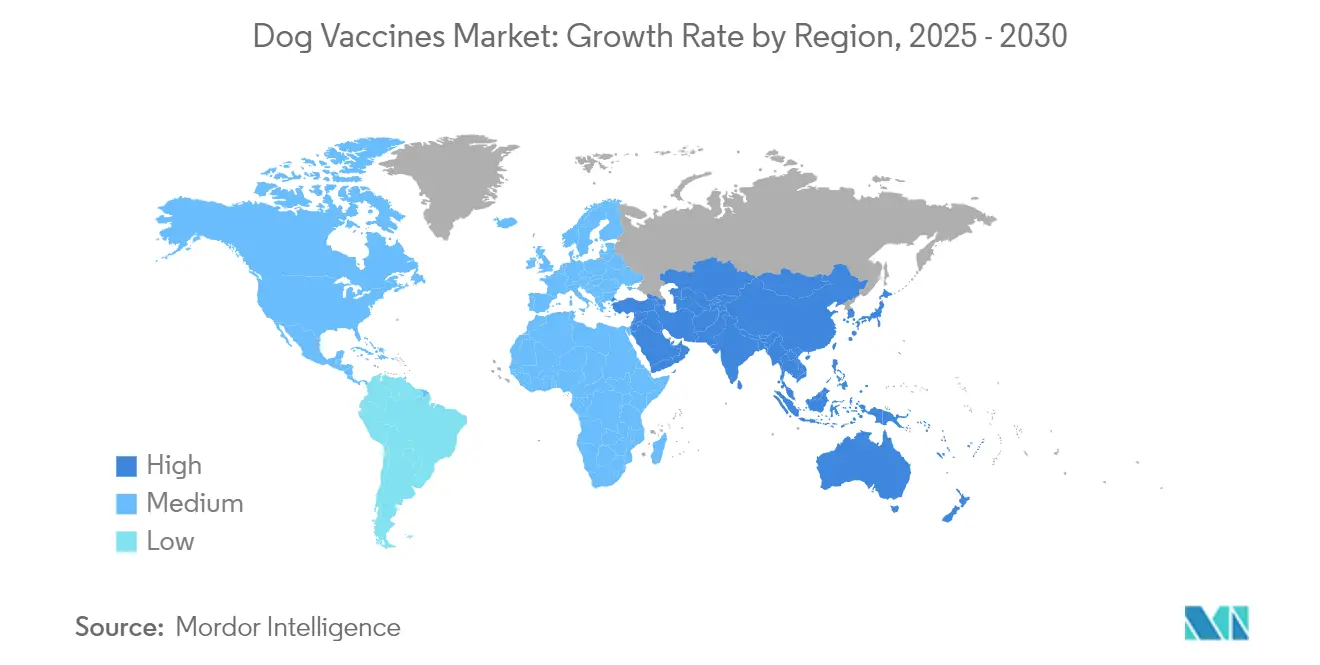

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hundeimpfstoffe von Mordor Intelligence

Die Größe des Marktes für Hundeimpfstoffe wird im Jahr 2025 auf 2,10 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,9 Milliarden USD erreichen, bei einer CAGR von 6,67 % während des Prognosezeitraums (2025–2030).

Marktüberblick für Hundeimpfstoffe

Die Branche für Hundeimpfstoffe erlebt einen bedeutenden Wandel, der durch sich verändernde Tierhaltungsmuster und zunehmende Trends zur Vermenschlichung von Haustieren angetrieben wird. Laut dem Branchenbericht 2024 der American Pet Products Association (APPA) besitzen 82 Millionen Haushalte in den Vereinigten Staaten ein Haustier. Dieser Wandel in der Demografie der Tierhalter ist besonders ausgeprägt bei Millennials, die 32 % der Tierhalter ausmachen und ein beispielloses Engagement für die Gesundheitsversorgung ihrer Haustiere zeigen. Eine im Mai 2023 von Women's Health Vereinigtes Königreich veröffentlichte Studie ergab, dass fast 63 % der millennial-Tierhalter mehr für ihre Hunde ausgeben als für sich selbst, was die wachsende Priorisierung des Tierwohls und der Präventivversorgung unterstreicht.

Die globale veterinärmedizinische Gesundheitsinfrastruktur hat eine erhebliche Expansion erfahren, um der steigenden Nachfrage nach Tierpflegeleistungen gerecht zu werden. Allein in China hat die Anzahl der Tierkliniken bis 2023 rund 28.000 erreicht, was die rasche Entwicklung von Tierpflegeeinrichtungen weltweit widerspiegelt. Diese Expansion wurde von Verbesserungen bei der Lagerung und dem Vertrieb von Impfstoffen, verbesserten klinischen Protokollen und der Standardisierung von Impfplänen begleitet. Tierarztpraxen übernehmen zunehmend integrierte Gesundheitsmanagementsysteme, die eine bessere Nachverfolgung von Impfhistorien und effizientere Erinnerungssysteme für Auffrischungsimpfungen ermöglichen.

Initiativen zur Krankheitsprävention und -bekämpfung haben erneut an Bedeutung gewonnen, insbesondere bei der Bekämpfung von Zoonosen. Die wirtschaftliche Belastung durch Tollwut allein wird auf mehr als 583,5 Millionen USD jährlich in Asien und Afrika geschätzt, was den verstärkten Fokus auf Impfprogramme antreibt. Internationale Organisationen und Pharmaunternehmen arbeiten an Massenimpfkampagnen zusammen, mit besonderem Augenmerk auf Regionen mit hohen Inzidenzraten vermeidbarer Krankheiten. Diese Initiativen werden durch Aufklärungsprogramme ergänzt, die darauf abzielen, das Bewusstsein für die Bedeutung regelmäßiger Impfpläne zu schärfen.

Technologische Fortschritte bei der Impfstoffentwicklung und den Verabreichungssystemen gestalten die Branchenlandschaft neu. Das Aufkommen neuartiger Impfstoffformulierungen, einschließlich rekombinanter Impfstoffe und verbesserter Verabreichungsmechanismen, hat die Wirksamkeit und das Sicherheitsprofil von Impfstoffen verbessert. Hersteller investieren in Forschung und Entwicklung, um multivalente Impfstoffe zu entwickeln, die mit einer einzigen Verabreichung gegen mehrere Krankheiten schützen können. Darüber hinaus hat die Branche erhebliche Fortschritte beim Kühlkettenmanagement und der Impfstoffstabilität erzielt, was eine bessere Konservierung und Verteilung von Impfstoffen in verschiedenen geografischen Regionen ermöglicht. Diese Innovationen haben zur Entwicklung bequemerer Verabreichungsmethoden geführt, darunter orale Impfstoffe, die bei Tierhaltern und Tierärzten gleichermaßen an Beliebtheit gewinnen.

Globale Trends und Erkenntnisse zum Markt für Hundeimpfstoffe

Steigende Tieradoptionsraten

Der wachsende Trend zur Tieradoption, insbesondere von Hunden, hat sich als bedeutender Treiber für den Impfstoffmarkt herausgestellt, unterstützt durch das wachsende Phänomen der Vermenschlichung von Haustieren, bei dem Tiere zunehmend als Familienmitglieder behandelt werden. Laut der Analyse von Shelter Animal Court 2023 wurden in den Vereinigten Staaten im Jahr 2023 rund 2,2 Millionen Hunde adoptiert, was 56 % der Gesamtaufnahme entspricht und eine starke Nachfrage nach präventiven Gesundheitsmaßnahmen, einschließlich Impfungen, anzeigt.

Der Trend zur Vermenschlichung von Haustieren hat die Art und Weise, wie Tierhalter an die Veterinärversorgung und Präventivmedizin herangehen, grundlegend verändert. Tierhalter werden zunehmend über die Bedeutung regelmäßiger Impfungen und präventiver Gesundheitsversorgung aufgeklärt, was zu einer höheren Einhaltung empfohlener Impfpläne führt. Dieser Perspektivwechsel hat dazu geführt, dass Tierhalter proaktiver in Bezug auf die Gesundheit ihrer Tiere sind und eine umfassende Impfabdeckung über die Kernimpfstoffe hinaus anstreben. Der Trend ist besonders bei städtischen Tierhaltern ausgeprägt, die einen besseren Zugang zu Veterinärleistungen haben und eher bereit sind, sowohl in Kern- als auch in Nicht-Kernimpfstoffe für ihre Tiere zu investieren. Dieser Verhaltungswandel hat eine anhaltende Nachfrage nach traditionellen und fortschrittlichen Impfstoffformulierungen geschaffen und treibt Innovationen im Bereich der Impfstoffentwicklung voran.

Fortschritte in der Veterinärmedizin

Technologische Innovationen in der Veterinärmedizin haben die Impfstoffentwicklung und die Verabreichungssysteme revolutioniert und die Wirksamkeit und Sicherheit von Hundeimpfstoffen erheblich verbessert. Die Entwicklung bivalenter, auf viralen Vektoren basierender Impfstoffe, die gleichzeitig auf mehrere Krankheiten abzielen, wie Tollwut und Staupe beim Hund, stellt einen bedeutenden Fortschritt in der Impftechnologie dar. Diese Innovationen haben zur Entwicklung ausgefeilterer Impfstoffformulierungen geführt, einschließlich rekombinanter Impfstoffe, die Erregergene mit zusätzlichen Antigenen für einen verbesserten Schutz integrieren. So markierte beispielsweise die Einführung von Nobivac Intra-Trac Oral BbPi im September 2022 einen bedeutenden Meilenstein als erster und einziger oraler Impfstoff, der mukosalen Schutz sowohl gegen Bordetella bronchiseptica als auch gegen das canine Parainfluenzavirus bietet, was die Fähigkeit der Branche demonstriert, bequemere und wirksamere Impflösungen zu entwickeln.

Der Fortschritt bei den Impfstoffverabreichungssystemen hat ebenfalls eine entscheidende Rolle bei der Verbesserung der Impfcompliance und -wirksamkeit gespielt. Das Aufkommen oraler Impfstoffe hat die mit traditionellen injizierbaren Formulierungen verbundenen Herausforderungen bewältigt und die Impfung sowohl für Tierhalter als auch für Tierärzte bequemer gemacht. Dies wird beispielhaft durch die im August 2024 erfolgte Markteinführung von Canigen Bb, einem injizierbaren Bordetella-bronchiseptica-Impfstoff für Hunde, durch Virbac veranschaulicht, um klinische Zeichen von Erkrankungen der oberen Atemwege zu reduzieren und die bakterielle Ausscheidung nach der Infektion zu verringern. Canigen Bb wird subkutan injiziert und ist ein inaktivierter Subunit-Impfstoff, der Tierärzten eine neue Option bietet, wenn eine intranasale Impfung mit einem lebenden aerosolisierten Impfstoff nicht möglich oder bevorzugt ist.

Darüber hinaus hat die Branche erhebliche Fortschritte bei der Entwicklung von Small-Interfering-RNA (siRNA)-Impfstoffen und bispezifischen Antikörper (BsAb)-basierten Therapien gegen Tollwut erzielt, was neue Möglichkeiten bei therapeutischen Impfansätzen eröffnet. Diese technologischen Fortschritte werden durch strenge regulatorische Rahmenbedingungen ergänzt, wobei Organisationen wie die Europäische Arzneimittel-Agentur (EMA) und die Veterinary Medicines Directorate (VMD) sicherstellen, dass neue Impfstoffentwicklungen hohe Sicherheits- und Wirksamkeitsstandards erfüllen.

Analyse des Impfstofftyp-Segments des Marktes für Hundeimpfstoffe

Segment der modifizierten/abgeschwächten Lebendimpfstoffe im Markt für Hundeimpfstoffe

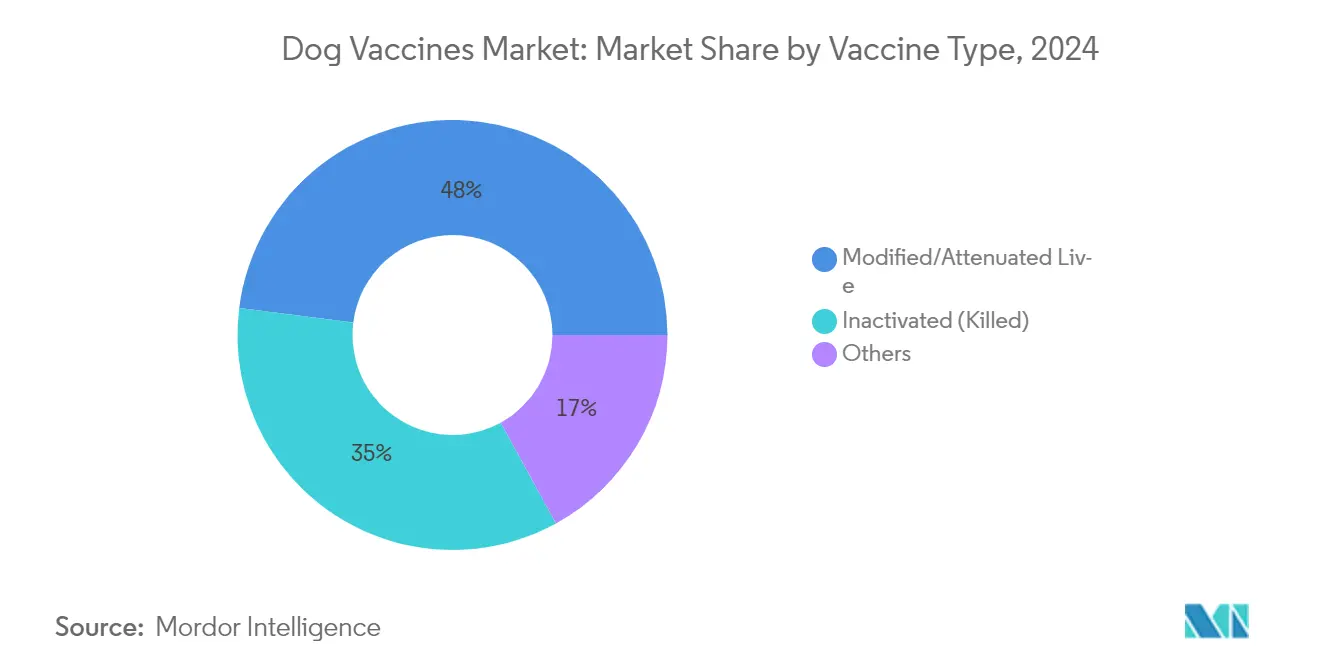

Das Segment der modifizierten/abgeschwächten Lebendimpfstoffe hat sich als dominierende Kraft im globalen Markt für Hundeimpfstoffe etabliert und hält im Jahr 2024 einen geschätzten Marktanteil von 48 %. Diese bedeutende Marktposition ist in erster Linie auf die überlegene Fähigkeit dieser Impfstoffe zurückzuführen, sowohl humorale als auch zellvermittelte Immunantworten zu stimulieren und dabei eine natürliche Infektion nachzuahmen, ohne eine Erkrankung zu verursachen. Die Führungsposition des Segments wird durch seine Kosteneffizienz in der Herstellung und die länger anhaltende Immunität, die es im Vergleich zu anderen Impfstofftypen bietet, weiter gestärkt. Tierärzte weltweit zeigen eine starke Präferenz für modifizierte Lebendimpfstoffe, insbesondere für Kernimpfungen wie Staupe und Parvovirus, aufgrund ihrer bewährten Wirksamkeit. Die Dominanz des Segments wird auch durch umfangreiche Forschungsergebnisse unterstützt, die ihr Sicherheitsprofil belegen, sowie durch die Verfügbarkeit von Kombinationsimpfstoffen, die die Anzahl der erforderlichen Injektionen reduzieren.

Segment der inaktivierten Impfstoffe im Markt für Hundeimpfstoffe

Das Segment der inaktivierten Impfstoffe wird voraussichtlich im Markt für Hundeimpfstoffe während des Prognosezeitraums 2025–2030 eine signifikante Wachstumsrate aufweisen. Dieses beschleunigte Wachstum wird durch zunehmende Sicherheitsbedenken bei Tierhaltern und Tierärzten angetrieben, insbesondere bei immungeschwächten Hunden, bei denen modifizierte Lebendimpfstoffe Risiken darstellen könnten. Die Expansion des Segments wird durch technologische Fortschritte bei den Impfstoffproduktionsmethoden weiter vorangetrieben, die die Stabilität und Wirksamkeit abgetöteter Impfstoffe verbessern. Das wachsende Bewusstsein für die Vorteile inaktivierter Impfstoffe, wie ihre Unfähigkeit zur Rückkehr zur Virulenz und ihre längere Haltbarkeit, trägt zu ihrer zunehmenden Akzeptanz bei. Das Segment profitiert auch von erheblichen Investitionen in Forschung und Entwicklung, die zu verbesserten Adjuvans-Technologien führen, die das Immunantwortprofil verbessern.

Segment sonstiger Impfstofftypen im Markt für Hundeimpfstoffe

Das Segment sonstiger Impfstofftypen im Markt für Hundeimpfstoffe, einschließlich rekombinanter Impfstoffe, Toxoid-Impfstoffe und Subunit-Impfstoffe, spielt eine entscheidende Rolle bei der Bereitstellung vielfältiger Immunisierungsoptionen für spezifische Gesundheitsbedürfnisse von Hunden. Diese Segmente erfahren zunehmende Aufmerksamkeit von Forschern und Pharmaunternehmen aufgrund ihres Potenzials für verbesserte Sicherheitsprofile und gezielte Immunantworten. Die Entwicklung neuartiger Impfstofftechnologien, einschließlich DNA- und RNA-Impfstoffe sowie vektorbasierte Impfstoffe, erweitert die Möglichkeiten innerhalb dieser Segmente. Die Marktdynamik wird durch die wachsende Nachfrage nach spezifischeren und maßgeschneiderten Impfansätzen beeinflusst, insbesondere für Hunde mit besonderen Gesundheitszuständen. Diese Segmente profitieren auch von erhöhten Investitionen in die Biotechnologie und dem Aufkommen personalisierter veterinärmedizinischer Ansätze. Die Akzeptanz dieser alternativen Impfstofftypen ist besonders in entwickelten Märkten ausgeprägt, wo Tierhalter eher bereit sind, in fortschrittliche Impfoptionen zu investieren.

Analyse des Krankheitstyp-Segments des Marktes für Hundeimpfstoffe

Segment der caninen Tollwut im Markt für Hundeimpfstoffe

Das Segment der caninen Tollwut hat sich als bedeutende Kraft im Markt für Hundeimpfstoffe etabliert und hält im Jahr 2024 rund 28 % des Marktanteils. Diese Führungsposition ist in erster Linie auf strenge Impfvorschriften in mehreren Rechtsgebieten und die tödliche Natur der Krankheit zurückzuführen. Die Bedeutung des Segments wird durch weitverbreitete Kampagnen im Bereich der öffentlichen Gesundheit und obligatorische Impfanforderungen für die Tierhaltungslizenzierung und internationale Reisen weiter gestärkt. Kommunale Vorschriften, die den Nachweis einer Tollwutimpfung für die Hunderegistrierung verlangen, haben erheblich zur Marktdominanz des Segments beigetragen. Die Stärke des Segments wird auch durch etablierte Vertriebsnetze und die Verfügbarkeit sowohl von Einzeldosis- als auch von Kombinationsimpfstoffen mit Tollwutschutz unterstützt. Der Schwerpunkt der Gesundheitsdienstleister auf Tollwutprävention als Kernimpfanforderung hat eine konsistente Nachfrage in verschiedenen geografischen Regionen aufrechterhalten. Darüber hinaus haben steigende Tierhalterquoten und ein wachsendes Bewusstsein für Zoonosen die Marktführerschaft des Segments weiter gefestigt.

Segment der caninen Lyme-Borreliose im Markt für Hundeimpfstoffe

Das Segment der caninen Lyme-Borreliose wird voraussichtlich eine signifikante Wachstumsrate im Markt für Hundeimpfstoffe aufweisen. Dieses beschleunigte Wachstum wird in erster Linie durch die sich ausdehnende geografische Verbreitung von Zeckenpopulationen aufgrund des Klimawandels und Umweltfaktoren angetrieben. Die rasche Expansion des Segments wird durch das zunehmende Bewusstsein der Tierhalter über die schwerwiegenden Komplikationen der Lyme-Borreliose bei Hunden weiter vorangetrieben. Veterinärfachleute empfehlen zunehmend die Impfung gegen Lyme-Borreliose in zuvor risikoarmen Gebieten, was zur Marktexpansion beiträgt. Fortschrittliche Diagnosemöglichkeiten und verbesserte Überwachungssysteme haben zu besseren Krankheitserkennungsraten geführt und in der Folge die Impfstoffnachfrage angetrieben. Die Entwicklung wirksamerer Impfstoffformulierungen und verbesserter Verabreichungssysteme hat ebenfalls zur Wachstumstrajektorie des Segments beigetragen. Darüber hinaus haben die zunehmende Akzeptanz von Outdoor-Aktivitäten mit Haustieren und die Ausdehnung von Vorortgebieten in von Zecken bewohnte Regionen zusätzliche Wachstumschancen für dieses Segment geschaffen.

Segment sonstiger Krankheitstypen im Markt für Hundeimpfstoffe

Die anderen Krankheitssegmente, einschließlich Staupe beim Hund, CIRDC, Parvovirus, Leptospirose und infektiöse canine Hepatitis, spielen weiterhin wichtige Rollen in der Gesamtmarktdynamik. Das CIRDC-Segment hat aufgrund der zunehmenden Beliebtheit von Hundetagesbetreuungseinrichtungen und Pensionsservices erheblich an Bedeutung gewonnen. Parvovirus-Impfstoffe halten eine stabile Nachfrage als wesentliche Bestandteile der Kernimpfprotokolle aufrecht, insbesondere für Welpen und junge Hunde. Das Leptospirose-Segment zeigt bemerkenswerte regionale Unterschiede, mit höheren Akzeptanzraten in Gebieten mit erhöhtem Expositionsrisiko. Impfstoffe gegen Staupe beim Hund bleiben grundlegend für Kernimpfpläne, unterstützt durch veterinärmedizinische Leitlinien weltweit. Das Segment der infektiösen caninen Hepatitis, obwohl kleiner, hält eine konsistente Nachfrage aufgrund seiner Einbeziehung in Kombinationsimpfstoffe aufrecht. Diese Segmente zeigen insgesamt unterschiedliche Wachstumsmuster, die von Faktoren wie regionaler Krankheitsprävalenz, veterinärmedizinischen Empfehlungen und sich entwickelnden Tierpflegepraktiken beeinflusst werden. Die Entwicklung neuer Kombinationsimpfstoffe, die mehrere Krankheitsschutzmaßnahmen beinhalten, hat ebenfalls die Marktdynamik dieser Segmente beeinflusst.

Analyse des Verabreichungsweg-Segments des Marktes für Hundeimpfstoffe

Segment der injizierbaren Impfstoffe im Markt für Hundeimpfstoffe

Das Segment der injizierbaren Impfstoffe behauptet seine dominante Position im Markt für Hundeimpfstoffe und hält im Jahr 2024 den höchsten Marktanteil. Diese bedeutende Marktpräsenz ist in erster Linie auf die bewährte Wirksamkeit und Zuverlässigkeit injizierbarer Impfstoffe bei der Bereitstellung von Immunschutz gegen verschiedene canine Krankheiten zurückzuführen. Medizinisches Fachpersonal bevorzugt konsequent injizierbare Impfstoffe aufgrund ihrer präzisen Dosierkontrolle und etablierten Sicherheitsprotokolle. Die Stärke des Segments wird durch die umfangreiche Verfügbarkeit injizierbarer Impfstoffe in Tierkliniken, Krankenhäusern und spezialisierten Tierpflegeeinrichtungen weiter gestärkt. Darüber hinaus tragen das robuste Vertriebsnetz und die speziell für injizierbare Impfstoffe konzipierte Kühlketteninfrastruktur zu ihrer Marktführerschaft bei. Die Leistung des Segments wird auch durch umfassende Schulungen von Gesundheitsdienstleistern und die Vertrautheit mit injizierbaren Verabreichungstechniken unterstützt, was eine konsistente und zuverlässige Impfstoffverabreichung gewährleistet.

Segment der oralen Impfstoffe im Markt für Hundeimpfstoffe

Das Segment der oralen Impfstoffe entwickelt sich zum am schnellsten wachsenden Segment im Markt für Hundeimpfstoffe und soll sich von 2025 bis 2030 erheblich ausweiten. Diese bemerkenswerte Wachstumstrajektorie wird durch die zunehmende Präferenz der Tierhalter für stressfreie Impfmethoden und technologische Fortschritte bei oralen Verabreichungssystemen angetrieben. Die Expansion des Segments wird durch die Entwicklung neuer Formulierungen, die die Impfstoffstabilität und -wirksamkeit bei oraler Verabreichung verbessern, weiter beschleunigt. Das wachsende Bewusstsein der Tierhalter für alternative Impfmethoden und die reduzierte Angst, die Hunde bei der oralen Verabreichung erleben, tragen zum raschen Wachstum des Segments bei. Der mit oralen Impfstoffen verbundene Komfortfaktor, insbesondere für die Verabreichung zu Hause, zieht sowohl Veterinärfachleute als auch Tierhalter an. Darüber hinaus werden laufende Forschungs- und Entwicklungsinitiativen, die sich auf die Verbesserung der oralen Bioverfügbarkeit von Impfstoffen und der Immunantwort konzentrieren, das Wachstum dieses Segments voraussichtlich weiter vorantreiben.

Analyse des Vertriebskanal-Segments des Marktes für Hundeimpfstoffe

Segment der Krankenhaus-/Klinikapotheken im Markt für Hundeimpfstoffe

Das Segment der Krankenhaus-/Klinikapotheken dominierte den Markt für Hundeimpfstoffe im Jahr 2024 und hielt rund 47 % des gesamten Marktanteils. Diese bedeutende Marktposition ist in erster Linie auf die entscheidende Rolle zurückzuführen, die Veterinärfachleute bei der Impfstoffverabreichung spielen, sowie auf die strengen Lagerungsanforderungen für Impfstoffprodukte. Die Dominanz des Segments wird durch das etablierte Vertrauen zwischen Tierhaltern und Veterinärfachleuten weiter gestärkt, die fachkundige Beratung zu Impfplänen und ordnungsgemäßen Verabreichungstechniken bieten. Krankenhaus- und Klinikapotheken profitieren auch von ihrer Fähigkeit, ein ordnungsgemäßes Kühlkettenmanagement aufrechtzuerhalten, das die Wirksamkeit und Sicherheit von Impfstoffen gewährleistet. Die starke Leistung des Segments wird zusätzlich durch die sofortige Verfügbarkeit von Impfstoffen während Tierarztbesuchen, die Integration in umfassende Tierpflegeleistungen und die Fähigkeit, Notfallimpfbedürfnisse effektiv zu bewältigen, unterstützt. Darüber hinaus hat das Vorhandensein von geschultem Personal, das in der Lage ist, auf unerwünschte Reaktionen einzugehen und eine ordnungsgemäße Dokumentation bereitzustellen, die Marktführerschaft dieses Segments gestärkt.

Segment des E-Commerce im Markt für Hundeimpfstoffe

Das E-Commerce-Segment entwickelt sich zum am schnellsten wachsenden Vertriebskanal im Markt für Hundeimpfstoffe und soll von 2025 bis 2030 mit einer CAGR von 8 % wachsen. Diese bemerkenswerte Wachstumstrajektorie wird durch die zunehmende digitale Akzeptanz bei Tierhaltern und den Komfort von Online-Kaufplattformen angetrieben. Die Expansion des Segments wird durch die Entwicklung ausgefeilter Kühlkettenlogistiklösungen, die speziell für die Impfstofflieferung konzipiert sind, weiter beschleunigt. E-Commerce-Plattformen gehen zunehmend Partnerschaften mit zugelassenen Veterinärlieferanten ein, um die Produktauthentizität und eine ordnungsgemäße Handhabung während des Transports zu gewährleisten. Das Wachstum wird auch durch die steigende Anzahl technikaffiner Tierhalter unterstützt, die den Komfort der Heimlieferung und die Möglichkeit, Preise bei mehreren Anbietern zu vergleichen, bevorzugen. Darüber hinaus hat die Integration von Telemedizindiensten mit Online-Apotheken ein umfassenderes Tierpflegeökosystem geschaffen, das zum raschen Wachstum des Segments beiträgt. Die Expansion des E-Commerce ist besonders in städtischen Gebieten ausgeprägt, wo digitale Kompetenz und Internetzugang hoch sind.

Analyse des Geografie-Segments des Marktes für Hundeimpfstoffe

Markt für Hundeimpfstoffe in Nordamerika

Nordamerika stellt eine dominierende Kraft im globalen Markt für Hundeimpfstoffe dar, angetrieben durch hohe Tierhalterquoten und eine fortschrittliche veterinärmedizinische Gesundheitsinfrastruktur. Die Region profitiert von einem weitverbreiteten Bewusstsein für präventive Tierpflegegesundheit und der starken Präsenz wichtiger Marktteilnehmer. Die Vereinigten Staaten und Kanada bilden die Schlüsselmärkte in Nordamerika, wobei beide Länder eine robuste Nachfrage nach caninen Impfstoffen zeigen. Das Wachstum der Region wird durch ausgefeilte Vertriebsnetze, gut etablierte Tierkliniken und eine zunehmende Durchdringung von Tierversicherungen unterstützt.

Markt für Hundeimpfstoffe in den Vereinigten Staaten

Die Vereinigten Staaten führen den nordamerikanischen Markt an und halten im Jahr 2024 rund 38 % des globalen Marktanteils. Die Dominanz des Landes ist auf seine große Hundepopulation zurückzuführen. Die Präsenz wichtiger Impfstoffhersteller, ein umfangreiches Veterinärnetzwerk und ein starker regulatorischer Rahmen stärken den Markt weiter. Fortschrittliche Forschungseinrichtungen und kontinuierliche Produktinnovationen durch inländische Akteure tragen zum Marktwachstum bei. Das Land profitiert auch von hohen Verbraucherausgaben für die Tierpflegegesundheit und der wachsenden Akzeptanz von Premium-Impfstoffprodukten.

Markt für Hundeimpfstoffe in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika und soll von 2025 bis 2030 mit einer CAGR von rund 6,5 % wachsen. Das Wachstum wird durch steigende Tieradoptionsraten und ein wachsendes Bewusstsein für präventive Gesundheitsversorgung für Haustiere angetrieben. Kanadische Tierhalter investieren zunehmend in umfassende Impfprogramme für ihre Hunde. Die robuste veterinärmedizinische Infrastruktur des Landes und die staatliche Unterstützung für Tiergesundheitsinitiativen schaffen günstige Bedingungen für die Marktexpansion. Darüber hinaus tragen der wachsende Trend zur Tierversicherungsabdeckung und steigende verfügbare Einkommen zu erhöhten Ausgaben für Tierimpfstoffe bei.

Markt für Hundeimpfstoffe in Europa

Europa behauptet eine starke Position im globalen Markt für Hundeimpfstoffe, gekennzeichnet durch strenge Vorschriften und hohe Standards der Tierpflegegesundheit. Der Markt der Region ist in den wichtigsten Ländern, darunter Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien, gut entwickelt. Die Initiativen der Europäischen Arzneimittel-Agentur zur Verbesserung der Zugänglichkeit von Tierimpfstoffen haben das Marktwachstum erheblich beeinflusst. Die Region profitiert von einer fortschrittlichen veterinärmedizinischen Infrastruktur und einem hohen Bewusstsein für Tierimpfpläne unter den Tierhaltern.

Markt für Hundeimpfstoffe in Deutschland

Deutschland ist der größte Markt in Europa und hält im Jahr 2024 rund 25 % des regionalen Marktanteils. Die Führungsposition des Landes wird durch sein gut etabliertes veterinärmedizinisches Gesundheitssystem und strenge Vorschriften, die Tierimpfungen vorschreiben, unterstützt. Deutsche Tierhalter zeigen eine hohe Compliance mit Impfplänen, insbesondere für Kernimpfstoffe. Die Präsenz wichtiger Impfstoffhersteller und Forschungseinrichtungen stärkt die Position des Landes im Markt weiter.

Markt für Hundeimpfstoffe im Vereinigten Königreich

Das Vereinigte Königreich entwickelt sich zum am schnellsten wachsenden Markt in Europa mit einer erwarteten Wachstumsrate von rund 7 % von 2025 bis 2030. Das Wachstum wird durch steigende Tierhalterquoten und ein wachsendes Bewusstsein für präventive Gesundheitsversorgung für Haustiere angetrieben. Der Markt im Vereinigten Königreich profitiert von fortschrittlichen Veterinärleistungen und starken Vertriebsnetzen. Die Durchdringungsrate der Tierversicherung im Land und der wachsende Trend zur Vermenschlichung von Haustieren tragen erheblich zur Marktexpansion bei. Darüber hinaus treiben innovative Impfstoffentwicklungen und strategische Initiativen der Marktteilnehmer das Wachstum voran.

Markt für Hundeimpfstoffe im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt einen sich rasch entwickelnden Markt für Hundeimpfstoffe dar, gekennzeichnet durch steigende Tierhalterquoten und wachsende verfügbare Einkommen. Zu den Schlüsselmärkten gehören China, Indien, Japan, Südkorea und Australien, die jeweils einzigartig zum regionalen Wachstum beitragen. Die Region zeigt erhebliches Potenzial aufgrund ihrer großen Haustierpopulation und des wachsenden Bewusstseins für Tierpflegegesundheit. Die Verbesserung der veterinärmedizinischen Infrastruktur und zunehmende Investitionen in die Tiergesundheit treiben die Marktexpansion weiter voran.

Markt für Hundeimpfstoffe in China

China führt den asiatisch-pazifischen Markt mit seinem umfangreichen Netzwerk von Tierkliniken und wachsenden Tierhalterquoten an. Der Markt des Landes profitiert von rascher Urbanisierung und steigenden verfügbaren Einkommensniveaus. Die Präsenz zahlreicher Veterinäreinrichtungen und das wachsende Bewusstsein für Tierimpfungen tragen zum Marktwachstum bei. Staatliche Initiativen zur Unterstützung der Tiergesundheit und zunehmende Investitionen in die veterinärmedizinische Infrastruktur stärken Chinas Position weiter.

Markt für Hundeimpfstoffe in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt im asiatisch-pazifischen Raum. Das Wachstum wird in erster Linie durch rasche Urbanisierung und sich verändernde Lebensstile angetrieben. Der Markt des Landes profitiert von steigenden Tieradoptionsraten und zunehmendem Bewusstsein für präventive Tierpflegegesundheit. Wachsende verfügbare Einkommen und eine sich ausdehnende veterinärmedizinische Infrastruktur unterstützen das Marktwachstum. Die Initiativen der Regierung zur Bekämpfung von Zoonosen und zunehmende Investitionen in die Tiergesundheit tragen zur Marktexpansion bei.

Markt für Hundeimpfstoffe im Nahen Osten und Afrika

Die Region Naher Osten und Afrika zeigt vielversprechendes Wachstumspotenzial im Markt für Hundeimpfstoffe, mit Südafrika und den GCC-Ländern, einschließlich der Vereinigten Arabischen Emirate und Saudi-Arabiens, als Schlüsselmärkte. Das Wachstum der Region wird durch zunehmende Urbanisierung, steigende Tierhalterquoten und ein wachsendes Bewusstsein für Tiergesundheit angetrieben. Saudi-Arabien stellt den größten Markt in der Region dar, während die Vereinigten Arabischen Emirate das schnellste Wachstumspotenzial zeigen. Die Region profitiert von einer sich verbessernden veterinärmedizinischen Infrastruktur und zunehmenden Investitionen in die Tiergesundheit. Staatliche Initiativen zur Bekämpfung von Zoonosen und ein wachsendes Bewusstsein für Tierpflegegesundheit tragen zur Marktexpansion bei.

Markt für Hundeimpfstoffe in Südamerika

Südamerika zeigt erhebliches Potenzial im Markt für Hundeimpfstoffe, mit Brasilien und Argentinien als wichtigen Beitragsländern. Der Markt der Region ist durch steigende Tierhalterquoten und ein wachsendes Bewusstsein für Tierpflegegesundheit gekennzeichnet. Brasilien entwickelt sich sowohl als größter als auch als am schnellsten wachsender Markt in der Region, angetrieben durch seine große Haustierpopulation und die zunehmende Akzeptanz fortschrittlicher Impfstoffe. Die Region profitiert von einer sich verbessernden veterinärmedizinischen Infrastruktur und steigenden Investitionen in Tiergesundheitseinrichtungen. Die wachsende Mittelschicht und steigende Ausgaben für Tierpflegegesundheit tragen weiter zum Marktwachstum bei.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Hundeimpfstoffe

Zu den führenden Unternehmen im globalen Markt für Hundeimpfstoffe gehören Zoetis Inc., Boehringer Ingelheim International GmbH, Merck & Co. Inc., Elanco, Virbac, Bioveta a.s, Hester Biosciences Limited, Brilliant Bio Pharma, Heska Corporation und HIPRA S.A.. Diese Marktführer zeigen einen konsistenten Fokus auf Produktinnovation durch erhebliche Investitionen in Forschung und Entwicklung zur Entwicklung neuartiger Impfstoffformulierungen und Verabreichungssysteme. Die Branche erlebt regelmäßige strategische Kooperationen zwischen Pharmaunternehmen und Forschungseinrichtungen zur Verbesserung der Impfstoffwirksamkeit und Immunitätsdauer. Unternehmen erweitern ihre geografische Präsenz durch Vertriebspartnerschaften und regionale Produktionsanlagen, während sie gleichzeitig an betrieblichen Verbesserungen durch Automatisierung und Optimierung der Lieferkette arbeiten. Die Wettbewerbslandschaft ist durch kontinuierliche Bemühungen zur Entwicklung von Kombinationsimpfstoffen gekennzeichnet, die mit weniger Dosen gegen mehrere Krankheiten schützen können, sowie durch Initiativen zur bequemeren Impfstoffverabreichung durch Innovationen bei Verabreichungsmethoden wie oralen und intranasalen Formulierungen.

Marktstruktur zeigt ausgewogene Wettbewerbsdynamik

Der Markt für Hundeimpfstoffe weist eine ausgewogene Mischung aus globalen Pharmaunternehmen und spezialisierten veterinärmedizinischen Unternehmen auf. Die großen multinationalen Akteure nutzen ihre umfangreichen Forschungskapazitäten und globalen Vertriebsnetze, um die Marktführerschaft zu behaupten, während regionale Spezialisten sich auf die Bewältigung lokaler Krankheitsmuster und regulatorischer Anforderungen konzentrieren. Der Markt zeigt eine moderate Konsolidierung, wobei die führenden Akteure einen erheblichen Marktanteil halten, während Raum für spezialisierte Akteure bleibt, um Nischensegmente zu bedienen. Die Branchenstruktur unterstützt sowohl die Großproduktion von Kernimpfstoffen als auch die spezialisierte Entwicklung regionsspezifischer Formulierungen.

Der Markt hat strategische Fusionen und Übernahmen erlebt, die auf die Erweiterung von Produktportfolios und geografischer Reichweite abzielen. Unternehmen konzentrieren sich zunehmend auf vertikale Integration, um Qualität zu kontrollieren und Kosten in der gesamten Wertschöpfungskette zu optimieren. Partnerschaftsvereinbarungen zwischen Herstellern und Tierklinik-Netzwerken sind üblich geworden und schaffen stabile Vertriebskanäle. Regionale Akteure stärken ihre Position durch Kooperationen mit globalen Unternehmen und kombinieren lokales Marktwissen mit fortschrittlichen technologischen Fähigkeiten.

Innovation und Zugänglichkeit treiben zukünftigen Erfolg voran

Damit etablierte Akteure ihre Marktposition halten und ausbauen können, muss der Fokus auf die Entwicklung von Impfstoffen der nächsten Generation mit verbesserter Wirksamkeit und längerer Immunitätsdauer gelegt werden. Unternehmen müssen in neuartige Verabreichungssysteme investieren, die die Verabreichung vereinfachen und die Compliance verbessern. Der Erfolg wird davon abhängen, starke Beziehungen zu Veterinärfachleuten und Tierhaltern durch Bildungsinitiativen und Unterstützungsprogramme aufzubauen. Marktführer müssen Premium-Positionierung mit Zugänglichkeit in Einklang bringen, um Wachstum in aufstrebenden Märkten zu erzielen und gleichzeitig die Rentabilität in reifen Märkten aufrechtzuerhalten.

Neueinsteiger und Herausfordererunternehmen können Marktanteile gewinnen, indem sie sich auf unterversorgte geografische Regionen oder spezifische Krankheitssegmente konzentrieren. Zu den Erfolgsfaktoren gehören die Entwicklung kosteneffizienter Herstellungsprozesse, der Aufbau zuverlässiger Vertriebsnetze und der Aufbau von Vertrauen bei Veterinärfachleuten. Unternehmen müssen komplexe regulatorische Anforderungen bewältigen und gleichzeitig flexibel auf aufkommende Krankheitsbedrohungen reagieren. Der zunehmende Fokus auf Tierpflegegesundheit und Präventivmedizin schafft Möglichkeiten für innovative Akteure, neue Impfstofftechnologien und Verabreichungsmethoden einzuführen. Der zukünftige Erfolg wird von der Fähigkeit abhängen, Innovation mit Erschwinglichkeit in Einklang zu bringen und dabei strenge Qualitäts- und Sicherheitsstandards zu erfüllen.

Branchenführer im Bereich Hundeimpfstoffe

Boehringer Ingelheim International GmbH

Merck & Co., Inc.

Virbac

Elanco

Zoetis Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Calviri, ein Biotechnologieunternehmen, das therapeutische und präventive Krebsimpfstoffe für Hunde entwickelt, gab die Impfung seines ersten Teilnehmerhundes mit seinem experimentellen Immuntherapie-Impfstoff bekannt. Der neue Impfstoffversuch für Hunde mit Hämangiosarkom (HSA) im Frühstadium war im Gange und zielt darauf ab zu untersuchen, ob der „vorgefertigte” Impfstoff des Unternehmens die Lebensdauer von Hunden mit Tumoren im Stadium 1 oder Stadium 2 verlängern kann, wenn er mit einer Standardbehandlung wie Operation und Chemotherapie kombiniert wird.

- Oktober 2024: Chile startete einen caninen Impfstoff, der von der veterinärwissenschaftlichen Abteilung der Universität Chile entwickelt wurde. Der Impfstoff wird als einer der ersten seiner Art beschrieben, der Hunde für ein Jahr sterilisiert. Die Injektion verhindert Sexualverhalten und Fortpflanzung und bietet eine Alternative zur irreversiblen chirurgischen Kastration. Der Impfstoff kann sowohl für Männchen als auch für Weibchen verwendet werden und kostet rund 50.000 CLP (54 USD). Er erfordert ein Rezept und eine Bewertung durch einen Tierarzt, um sicherzustellen, dass der Hund ein geeigneter Kandidat ist.

- Juni 2024: Merck & Co., Inc. führte das NOBIVAC NXT Tollwut-Portfolio in Kanada ein, das NOBIVAC NXT Canine-3 Rabies umfasst, als Teil des anhaltenden Engagements des Unternehmens für die Tollwutprävention.

- März 2024: Zendal Group führte einen vom Margarita-Salas-Zentrum für biologische Forschung (CIB-CSIC) entwickelten Impfstoff gegen canine Leishmaniose ein, einen rekombinanten Impfstoff zur Bekämpfung der caninen Leishmaniose, einem Parasiten, der Hautgeschwüre bis hin zu schweren Entzündungen der Leber und Milz verursacht.

Berichtsumfang des globalen Marktes für Hundeimpfstoffe

Gemäß dem Umfang des Berichts sind Hundeimpfstoffe medizinische Präparate, die dazu beitragen, Hunde vor Infektionskrankheiten zu schützen, indem sie ihr Immunsystem stimulieren, spezifische Krankheitserreger zu erkennen und zu bekämpfen.

Der Markt für Hundeimpfstoffe ist nach Impfstofftyp, Krankheitstyp, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Nach Impfstofftyp ist der Markt in modifiziert/abgeschwächt lebend, inaktiviert (abgetötet) und Sonstige segmentiert. Nach Krankheitstyp ist der Markt in Staupe beim Hund, komplexe infektiöse Atemwegserkrankung beim Hund (CIRDC), canines Parvovirus, canine Leptospirose, canine Lyme-Borreliose, infektiöse canine Hepatitis, canine Tollwut und Sonstige segmentiert. Nach Verabreichungsweg ist der Markt in injizierbare Impfstoffe, orale Impfstoffe und intranasal segmentiert. Nach Vertriebskanal ist der Markt in Krankenhaus-/Klinikapotheken, Einzelhandelsapotheken und E-Commerce segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika und Naher Osten und Afrika segmentiert. Der Bericht bietet auch die Marktgröße und Prognosen für 17 Länder in der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Modifiziert/abgeschwächt lebend |

| Inaktiviert (abgetötet) |

| Sonstige |

| Staupe beim Hund |

| Komplexe infektiöse Atemwegserkrankung beim Hund (CIRDC) |

| Canines Parvovirus |

| Canine Leptospirose |

| Canine Lyme-Borreliose |

| Infektiöse canine Hepatitis |

| Canine Tollwut |

| Sonstige |

| Injizierbare Impfstoffe |

| Orale Impfstoffe |

| Intranasal |

| Krankenhaus-/Klinikapotheken |

| Einzelhandelsapotheken |

| E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Impfstofftyp | Modifiziert/abgeschwächt lebend | |

| Inaktiviert (abgetötet) | ||

| Sonstige | ||

| Nach Krankheitstyp | Staupe beim Hund | |

| Komplexe infektiöse Atemwegserkrankung beim Hund (CIRDC) | ||

| Canines Parvovirus | ||

| Canine Leptospirose | ||

| Canine Lyme-Borreliose | ||

| Infektiöse canine Hepatitis | ||

| Canine Tollwut | ||

| Sonstige | ||

| Nach Verabreichungsweg | Injizierbare Impfstoffe | |

| Orale Impfstoffe | ||

| Intranasal | ||

| Nach Vertriebskanal | Krankenhaus-/Klinikapotheken | |

| Einzelhandelsapotheken | ||

| E-Commerce | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hundeimpfstoffe?

Die Größe des Marktes für Hundeimpfstoffe soll im Jahr 2025 2,10 Milliarden USD erreichen und mit einer CAGR von 6,67 % auf 2,9 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Größe des Marktes für Hundeimpfstoffe?

Im Jahr 2025 soll die Größe des Marktes für Hundeimpfstoffe 2,10 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Markt für Hundeimpfstoffe?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Hundeimpfstoffe?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Markt für Hundeimpfstoffe.

Welche Jahre deckt dieser Markt für Hundeimpfstoffe ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Marktes für Hundeimpfstoffe auf 1,96 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Hundeimpfstoffe für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Marktes für Hundeimpfstoffe für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: