Marktgröße und Marktanteil für Roboterhunde

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 292.90 Millionen US-Dollar |

| Marktgröße (2031) | 498.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Roboterhunde durch Mordor Intelligence

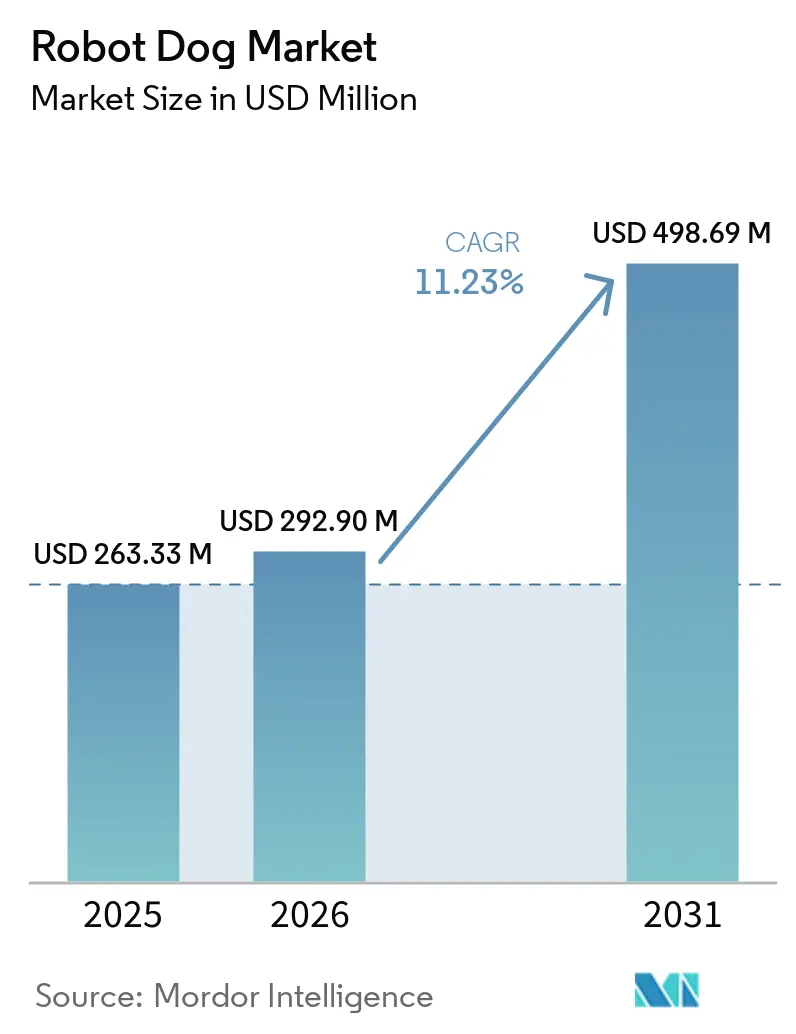

Die Marktgröße für Roboterhunde wird voraussichtlich von 263,33 Millionen USD im Jahr 2025 und 292,90 Millionen USD im Jahr 2026 auf 498,69 Millionen USD bis 2031 anwachsen und zwischen 2026 und 2031 einen CAGR von 11,23 % verzeichnen.

Das Wachstum spiegelt nun eine breitere Bewegung von Pilotprojekten hin zu skalierten Arbeitsabläufen in Krankenhäusern wider, in denen vierbeinige Plattformen Inspektion, routinemäßige Sicherheitsrunden und Patienteninteraktion unterstützen. Der Markt für Roboterhunde profitiert von Personalengpässen, die die Art und Weise, wie Anbieter ihre Zeit für nicht-klinische Aufgaben einteilen, neu gestaltet haben, wobei die Automatisierung auf Logistik, Compliance-Prüfungen und kontinuierliche Überwachung statt auf die Patientenversorgung am Bett ausgerichtet ist. Die kommerzielle Zugkraft ist am stärksten dort, wo Arbeitsabläufe vorhersehbar und sicherheitskritische Risiken gering sind, während regulierte Anwendungsfälle voranschreiten, da Anbieter sich an etablierten medizinischen Qualitätsmanagementsystemen und Reinraumstandards ausrichten. Der Markt für Roboterhunde zeigt auch eine deutliche Spaltung zwischen hochspezifizierten Systemen, die mit vollständigen Software-Stacks verkauft werden, und kostengünstigeren Einheiten, die von Integratoren über SDKs und Partnerökosysteme angepasst werden. Die regionale Dynamik divergiert weiterhin, da Nordamerika Einsätze skaliert, während der asiatisch-pazifische Raum Produktion, Kostenoptimierung und Feldversuche beschleunigt, die den Bereich der realisierbaren klinischen und gebäudebezogenen Aufgaben erweitern.

Wichtigste Erkenntnisse des Berichts

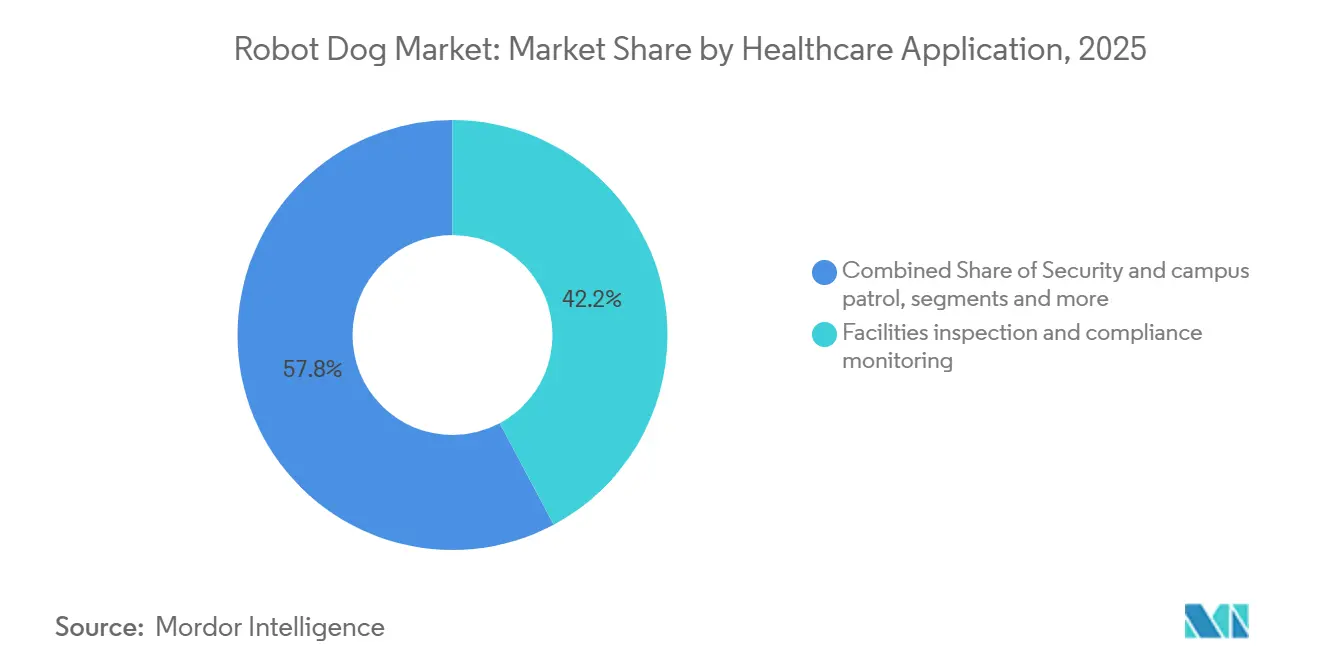

- Nach Gesundheitsanwendung führte die Anlageninspektion im Jahr 2025 mit einem Umsatzanteil von 42,19 %, während Sicherheit und Campus-Patrouille bis 2031 voraussichtlich mit einem CAGR von 12,89 % wachsen wird.

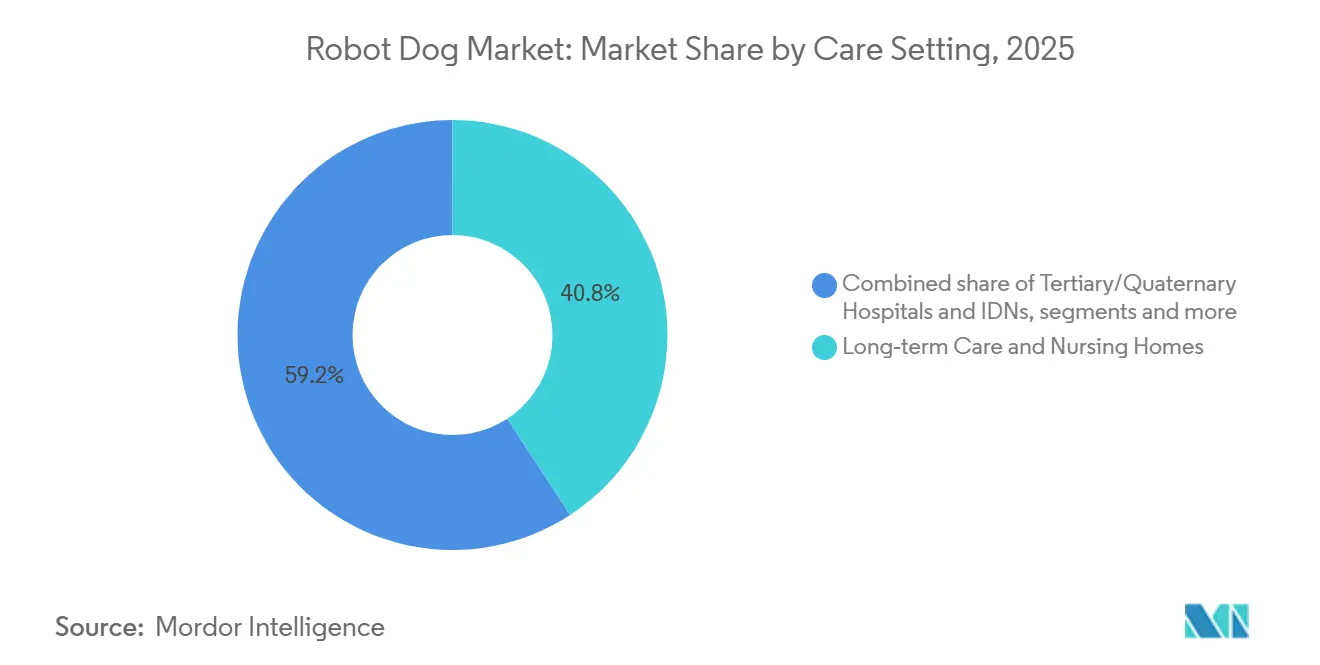

- Nach Versorgungsumfeld entfiel im Jahr 2025 ein Anteil von 40,78 % auf die Langzeitpflege, während der Bereich psychische Gesundheit voraussichtlich den schnellsten CAGR von 12,08 % bis 2031 verzeichnen wird.

- Nach Autonomiegrad hielten ferngesteuerte Systeme im Jahr 2025 einen Anteil von 51,23 %, und halbautonome Roboter werden voraussichtlich mit einem CAGR von 13,21 % bis 2031 zulegen.

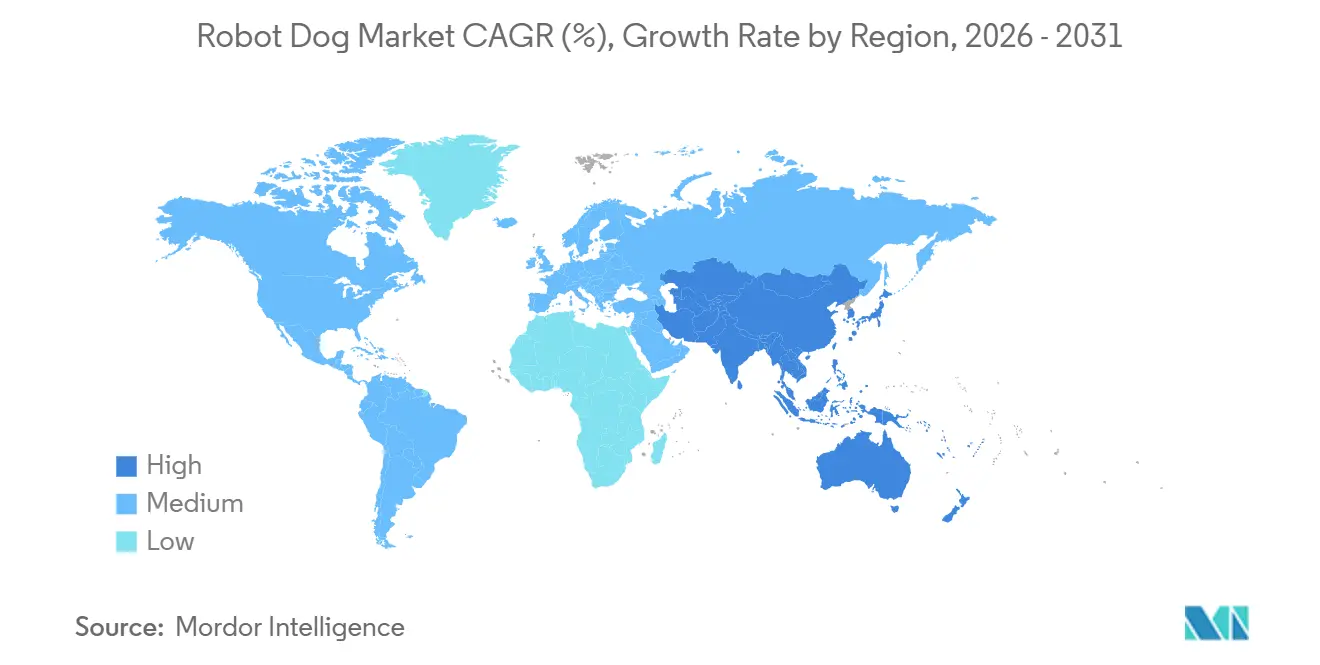

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 45,44 %, und der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 13,42 % bis 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Roboterhunde

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Personalengpässe im Gesundheitswesen und steigende Arbeitskosten treiben die Automatisierung für nicht-klinische Aufgaben voran | +3.2% | Global, mit akutem Druck in Nordamerika, Japan und Westeuropa | Mittelfristig (2–4 Jahre) |

| Infektionskontrolle und Sicherheitsbedürfnisse des Personals in Isolations- und kritischen Umgebungen | +2.8% | Global, erhöht in städtischen Tertiärkrankenhäusern und Pandemievorsorgerahmen | Mittelfristig (2–4 Jahre) |

| Krankenhausgelände-Sicherheit und Notfallbereitschaft erfordern autonome Patrouillen rund um die Uhr | +2.5% | Kernbereich Nordamerika und EU, Ausweitung auf Ballungsraumkrankenhäuser im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-Navigation und Sensorfusion ermöglichen zuverlässige Krankenhausbetriebe im Innen- und Außenbereich | +2.1% | Global, angeführt von Einrichtungen mit digitaler Infrastruktur und WLAN/5G-Abdeckung | Langfristig (≥ 4 Jahre) |

| Reinraum- und Biosicherheitsroutinen sowie Prüfpfade für Labore und Apotheken | +1.4% | Konzentriert in pharmazeutischen Produktionszentren in Nordamerika, EU und China | Langfristig (≥ 4 Jahre) |

| Therapeutisches Engagement in der Pädiatrie/Geriatrie reduziert den Bedarf an Betreuungspersonal | +0.9% | Frühe Anwender im asiatisch-pazifischen Raum, Forschungseinrichtungen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Personalengpässe im Gesundheitswesen und steigende Arbeitskosten treiben die Automatisierung für nicht-klinische Aufgaben voran

Krankenhäuser verteilen die Arbeit weiterhin auf klinische und nicht-klinische Bereiche um, was die Nachfrage nach mobilen Plattformen erhöht, die Proben transportieren, Verbrauchsmaterial liefern und routinemäßige Runden durchführen. Der Markt für Roboterhunde passt zu diesem betrieblichen Wandel, da Vierbeiner Treppen und unebene Oberflächen überwinden können, die Rollwagen einschränken, sodass die Abdeckung auf Keller, Rampen und Außenverbindungen ausgeweitet wird. Anbieter standardisieren auf Einheiten, die eine 24/7-Betriebszeit für repetitive Logistik und Inspektion bieten, sodass Pflegekräfte und Techniker Zeit für die direkte Patientenversorgung zurückgewinnen. Die Wertrealisierung verbessert sich, wenn Flotten in Aufgabensysteme und elektronische Protokolle integriert werden, da dies prüfbare Nachweise für Compliance-Teams erstellt und umgeleitete Arbeitsstunden misst[1]„Vierbeinige Roboter im Gesundheitswesen: Wartungs- und Inspektionsanwendungsfälle 2026,” Oxmaint, oxmaint.com. Abonnement- und Managed-Service-Modelle reduzieren auch die Vorabausgaben und glätten die Budgetplanung, was die Einführung in kommunalen Einrichtungen ohne große Kapitalprogramme beschleunigt. Preistransparenz für Kernplattformen, wie veröffentlichte Listenpreise für hochwertige Vierbeiner und validierte Nutzlasten, verringert zudem die Evaluierungshürden für Käufer, die mehrjährige Geschäftsfälle aufbauen müssen.

Infektionskontrolle und Sicherheitsbedürfnisse des Personals in Isolations- und kritischen Umgebungen

Gesundheitseinrichtungen halten strenge Infektionspräventionsroutinen aufrecht und versuchen, die menschliche Exposition in kontaminierten Bereichen zu reduzieren. Vierbeiner, die mit UV-C-, Thermosensoren und Luftqualitäts-Nutzlasten ausgestattet sind, können Hygiene-Arbeitsabläufe unterstützen und gleichzeitig den Personaleintritt in Isolationsbereiche begrenzen. Versuche mit autonomen Wisch- und UV-C-Systemen in Krankenhausumgebungen haben eine starke Reduzierung der mikrobiellen Belastung gezeigt, was mit den Zielen übereinstimmt, das Risiko von im Gesundheitswesen erworbenen Infektionen zu reduzieren und gleichzeitig den Durchsatz aufrechtzuerhalten. Der Markt für Roboterhunde entwickelt sich auch dort weiter, wo Reinraumstandards und Prüfanforderungen gelten, da validierte Dekontaminationsabläufe und nachvollziehbare Wartungsprotokolle dazu beitragen, die Governance von Apotheken und Laboren zu erfüllen. Wenn die Plattform eine konsistente Umgebungsüberwachung unterstützt, erhalten Sicherheitsbeauftragte kontinuierliche Transparenz und weniger blinde Flecken zwischen manuellen Kontrollen. Sich entwickelnde Qualitätsrahmen für Geräte und Reinraumleitlinien haben die Erwartungen präzisiert, die Roboter erfüllen müssen, was Anbieter und Krankenhäuser bei Dokumentation, Prüfbarkeit und Integration in Qualitätssysteme aufeinander abstimmt.

Krankenhausgelände-Sicherheit und Notfallbereitschaft erfordern autonome Patrouillen rund um die Uhr

Krankenhäuser verwalten offene Geländeanlagen mit konstantem Fußgängerverkehr, hochwertigen Anlagen und sensiblen Patientenbereichen, was einen anhaltenden Abdeckungsbedarf schafft, der rund um die Uhr schwer zu besetzen ist. Der Markt für Roboterhunde profitiert dort, wo autonome Patrouillen die Kosten für Nacht- und Perimeterschutz senken, wobei Anbieter von erheblichen Einsparungen im Vergleich zu besetzten Posten berichten, wenn Roboter und menschliche Wachleute zusammenarbeiten. Anbieter übernehmen auch Roboter, die in Zutrittskontroll-, Videomanagement- und Notfallreaktionsplattformen integriert sind, da einheitliche Systeme die Dispatcher-Belastung reduzieren und zeitgestempelte Beweise hinzufügen. Krankenhausnetzwerke haben Sicherheitsroboterverträge im Rahmen der Modernisierung mehrerer Standorte ausgeweitet, was auf eine anhaltende Nachfrage nach autonomen Patrouillenkapazitäten hinweist, die menschliche Teams ergänzen. Fallstudien zeigen, dass Krankenhäuser KI-gestützte Patrouillen einsetzen, um die Eskalation bei Anomalien wie Herumtreiben oder Perimeterverletzungen zu beschleunigen und Lücken während Schichtwechseln zu minimieren. Anbieter, die Video am Rand verarbeiten und rollenbasierte Kontrolle anwenden, helfen Krankenhäusern, Datenschutzregeln einzuhalten, da sensibles Filmmaterial vor Ort verbleibt und der Zugriff für Compliance-Überprüfungen protokolliert wird.

KI-Navigation und Sensorfusion ermöglichen zuverlässige Krankenhausbetriebe im Innen- und Außenbereich

Frühe mobile Einheiten hatten Schwierigkeiten mit überfüllten Korridoren und sich bewegenden Hindernissen, während aktuelle Vierbeiner LiDAR, Stereokameras und IMUs kombinieren, sodass sie sich in Echtzeit lokalisieren und Personen ausweichen können. Dies fördert den Markt für Roboterhunde, da Plattformen Treppen, Rampen und enge Räume überwinden können, die Räder-AMRs meiden oder durch Umwege umgehen. Versuche im Jahr 2026 demonstrierten autonome Navigation in aktiven Krankenhausbereichen mit Fußgängerverkehr, was das Vertrauen in gemeinsam genutzte Mensch-Roboter-Räume stärkt und den Bedarf an kontinuierlicher Teleoperation reduziert. Hochwertige Vierbeiner dokumentieren zuverlässige Fußplatzierung und Präzisionsbewegung, während industrietaugliche Modelle Treppensteigen und Geländeüberwindung bei Inspektions- und Gebäudeaufgaben unter Beweis gestellt haben. Die Akzeptanz von Robotern verbessert sich, wenn die Bewegungsplanung das menschliche Verhalten berücksichtigt, sodass Designteams soziale Navigationshinweise und Audioaufforderungen einbeziehen, um den Komfort bei Patienten und Besuchern zu erhöhen. Mit der Verbesserung von Kartierung und Flottenkoordination kann die Aufgabenverteilung für mehrere Roboter Routen über Aufzüge und Kreuzungen hinweg koordinieren, was für große akademische medizinische Zentren mit komplexen Grundrissen wichtig ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten, IT/OT-Integration und Genehmigungen für Krankenhauskybernetik | -2.4% | Global, verstärkt in regulierten Märkten in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Klinische Arbeitsablaufanpassung, Infektionskontrollreinigung und Sicherheitsvalidierung | -1.9% | Global, insbesondere in kommunalen Krankenhäusern mit begrenztem biomedizinischem Ingenieurfachpersonal | Mittelfristig (2–4 Jahre) |

| Akzeptanz durch Patienten/Besucher und Lärm in sensiblen Stationen | -0.7% | Kulturell variabel, geringerer Widerstand im asiatisch-pazifischen Raum, stärkere Prüfung in EU-Patientenrechtsrahmen | Kurzfristig (≤ 2 Jahre) |

| Altgebäude schränken die Kompatibilität von Aufzügen/Türen/EMV in der Nähe von Bildgebungsräumen ein | -0.5% | Überwiegend ältere US-amerikanische und europäische Krankenhausinfrastruktur, die vor 2000 gebaut wurde | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten, IT/OT-Integration und Genehmigungen für Krankenhauskybernetik

Die Gesamtbetriebskosten umfassen Hardware, Nutzlasten, Software, Konnektivität und Change-Management, was erste Einsätze verzögern kann. Käufer bewerten den Plattformpreis zusammen mit Sensoren, Manipulatorarmen, Sicherheitsoptionen und Docking und fügen dann Netzwerk-Upgrades, rollenbasierte Zugriffskontrolle und Prüfprotokollierung hinzu. Hochwertige Vierbeiner mit validierten Nutzlasten erzielen Premiumpreise, sodass Krankenhäuser den ROI an einem einzelnen Standort gegen die Skalierung an mehreren Standorten abwägen, wo Service- und Ersatzteillager die Stückkosten im Laufe der Zeit senken. Sicherheits- und Datenschutzprüfungen verlängern die Zeitpläne, da Roboter Videos in Patientenbereichen aufnehmen können und sensible Daten schützen müssen, was Anbieter dazu veranlasst, Verschlüsselung, Edge-Verarbeitung und strenge Zugriffskontrolle zu implementieren. Plattformen, die Videos vor Ort aufbewahren und vollständige Prüfpfade aufzeichnen, stimmen besser mit HIPAA-Verpflichtungen überein und reduzieren das Risiko bei Vorfallsuntersuchungen. Interoperabilität bleibt eine Hürde, wo Flotten proprietäre Stacks und ROS-basierte Systeme mischen, sodass Anbieter oft auf zertifizierte Integratoren zurückgreifen, die konsistente APIs und Workflow-Übergaben für Aufzugrufe und Türzugang bereitstellen. Compliance-Teams suchen auch nach klarer Dokumentation zu medizinischen Gerätequalitätsanforderungen und Reinraumnormen, wenn Roboter in Apotheken- oder Laborumgebungen betrieben werden, was Anbieter bevorzugt, die Leitlinien veröffentlichen, die auf die Krankenhaus-Governance abgestimmt sind.

Klinische Arbeitsablaufanpassung, Infektionskontrollreinigung und Sicherheitsvalidierung

Krankenhäuser arbeiten nach dichten Zeitplänen, sodass mobile Roboter Spitzenverkehrszeiten, ruhige Stunden und Notfallereignisse einplanen müssen, um Störungen zu minimieren. Anbieter haben Orchestrierung und Ausnahmebehandlung verbessert, aber Teams stimmen Routen und Übergaben weiterhin ab, um das Blockieren von Korridoren oder das Verzögern von Lieferungen zu vermeiden. Der Markt für Roboterhunde entwickelt sich dort weiter, wo Infektionskontrolle und Materialkompatibilität gut verstanden werden, da Nutzlasten und Gehäuse Reinigungsprotokollen standhalten müssen, ohne Sensorschäden zu verursachen. Technische Leitlinien und Studien zu Desinfektionsrobotern zeigen das Potenzial automatisierter Routinen zur Reduzierung der Biobelastung, was den Fall für gemeinsam genutzte Umgebungen mit klaren, wiederholbaren Verfahren unterstützt. Validierungsanforderungen für Sicherheitsverriegelungen, Bewegungsgrenzen und Kraftschwellenwerte fügen Inbetriebnahme- und Wartungsschritten hinzu, und Krankenhäuser suchen Partner, die die Konformität mit relevanten Standards dokumentieren können. Anbieter bevorzugen daher robuste technische Unterlagen und prüfbereite Protokolle, die in biomedizinische Ingenieur-Workflows und standortbezogene Qualitätssysteme integriert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gesundheitsanwendung: Inspektionsautomatisierung übertrifft Sicherheit beim Einsatzvolumen

Anlageninspektion und Compliance-Überwachung hielten im Jahr 2025 den größten Anteil an der Einsatzbasis, da Krankenhäuser vorhersehbaren ROI und kontinuierliche Anlagentransparenz priorisierten, und diese Ankerrolle wird voraussichtlich anhalten, da Orchestrierungstools reifen. In diesem Kontext hat sich der Markt für Roboterhunde auf Inspektions-Nutzlasten wie Wärmebildgebung, akustische Sensorik und LiDAR ausgerichtet, die HLK-Anlagen, medizinische Gase und Schalttafeln mit wiederholbarer Qualität bei häufigen Runden scannen. Krankenhäuser nutzen Anomalieerkennung und automatisierte Berichte, um Prüfpfade für Gebäude- und Akkreditierungsteams aufzubauen, was Gerätechecks verschärft, die bei manuellen Begehungen schwer abzuschließen sind. Eine bemerkenswerte Inspektionsreferenz zeigte, wie Vierbeiner Lecks validierten und den Verlust von gereinigter Luft an einem regulierten Standort verhinderten, was die Leistungsgewinne der dauerhaften Überwachung gegenüber episodischen menschlichen Runden veranschaulicht. Sicherheit und Campus-Patrouille sind derzeit ein kleinerer Anteil, werden aber schneller wachsen, da Anbieter Perimeter, Parkstrukturen und Eingangsbereiche mit integrierten Roboterwacharbeitsabläufen verstärken. Der Markt für Roboterhunde unterstützt diese Programme mit Patrouillen, die Videomanagementsysteme und Zutrittskontrolle speisen, während ausgebildete Einsatzkräfte auf priorisierte Alarme reagieren, die die Ermüdung durch ständige Kameraüberwachung reduzieren[2]„KI-Sicherheit für Gesundheitseinrichtungen,” Cobalt AI, cobaltai.com.

Die Anlageninspektion machte 42,19 % des Anwendungsmix 2025 aus, was die Einsatzbasis für den Einsatz mehrerer Nutzlasten verankert. Im Gegensatz dazu ist Sicherheit und Campus-Patrouille die am schnellsten wachsende Anwendung mit einem CAGR von 12,89 % bis 2031, da autonome Abdeckung die nächtliche Bereitschaft und Vorfallsdokumentation stärkt. Um das Wachstum in beiden Anwendungsfällen aufrechtzuerhalten, betonen Anbieter sichereren gemeinsamen Betrieb und menschenbewusste Navigation, was Schulungen verkürzt und die Akzeptanz bei Personal und Besuchern erhöht. Die Marktgröße für Roboterhunde bei der Anlageninspektion machte im Jahr 2025 einen erheblichen Anteil an den Einsätzen aus, was wiederholbare Renditen widerspiegelt, die mit Ausfallzeitreduzierung und Energieeinsparungen verbunden sind, während die Sicherheitseinführung dort folgt, wo Krankenhausnetzwerke die Beschaffung über Standorte hinweg konsolidieren. Partnerschaften, die Roboter, Videoanalyse und lokale Datenverarbeitung zusammenbringen, adressieren den Datenschutzbedarf von Krankenhäusern und ermöglichen gleichzeitig sofortige Vorfallsüberprüfung. Wenn sich diese Grundlage stabilisiert, nutzen Erweiterungen auf Notfallübungen und Katastrophenbewertung denselben Autonomie- und Sensorik-Stack, was den Nutzen von Vierbeinern ohne neue Hardwareklassen erweitert.

Nach Versorgungsumfeld: Langzeitpflege dominiert heute, psychische Gesundheit wächst morgen rasant

Langzeitpflege und Pflegeheime repräsentieren im Jahr 2025 den größten Anteil am Versorgungsumfeld, was alternde Bevölkerungen und konsistente Tagesroutinen widerspiegelt, die gut für strukturierte Aufgaben durch mobile Plattformen geeignet sind. Der Markt für Roboterhunde in diesen Umgebungen konzentriert sich auf Mobilitätsunterstützungsrollen, einfache Lieferfahrten und geführtes Engagement, das Unruhe reduzieren und soziale Interaktion steigern kann. Rückmeldungen von Betreibern heben hervor, dass beaufsichtigter Einsatz mit klaren Grenzen rund um die Bewohnerpflege die Sicherheit wahrt und den Ersatz menschlicher Gesellschaft vermeidet. Das Wachstum in diesem Bereich spiegelt auch Stückkosten wider, die funktionieren, wenn Roboter häufige, aber wenig komplexe Aktivitäten über große Grundrisse hinweg abdecken. Nachfragesignale erstrecken sich auf betreutes Wohnen und Gedächtnispflege, wo Partner Routinen erkunden, die Roboter mit Pflegekräften bei geplanten Runden kombinieren. Lieferungen von Vierbeinern durch inländische Hersteller in Asien haben auch Pilotprojekte in Altenpflegeeinrichtungen unterstützt, die zukünftige Skalierung vorbereiten, wenn sich die Software verbessert.

Psychische Gesundheit ist das am schnellsten wachsende Versorgungsumfeld mit einem CAGR von 12,08 % bis 2031, da Krankenhäuser und Fachzentren strukturiertes, beaufsichtigtes Engagement testen, das den Bedarf an Betreuungspersonal in sicheren Kontexten reduziert. Anbieter haben auch pädiatrische Anwendungen mit freundlichen Interaktionsmodellen, gemessenen Aufforderungen und vom Personal kontrollierten Sitzungen erprobt, um therapeutische Ziele unter klinischer Aufsicht zu unterstützen. Fallstudien von Anbietern in der Kinderpflege zeigen frühe Anzeichen dafür, dass beaufsichtigte soziale Roboter prozedurale Belastung verringern und die Kooperation bei Pflegeaufgaben verbessern können. Der Marktanteil für Roboterhunde in der Langzeitpflege betrug im Jahr 2025 40,78 %, während Bereiche der psychischen Gesundheit von einer kleineren Basis durch evidenzaufbauende Programme und abgestimmte Governance skalieren. Krankenhäuser bewerten auch Reinigbarkeit und Haltbarkeit für Bereiche der psychischen Gesundheit, da häufiger Kontakt und Bewegung robuste Materialien erfordern, die routinemäßige Desinfektion tolerieren. Mit der Reifung von Governance-Rahmen erwarten Anbieter klarere Leitfäden zu Nutzungsumfang, Personalschulung und Einwilligungsdokumentation, die einen hohen Standard an Patientenrechten wahren.

Nach Autonomiegrad: Betreiber begrenzen Haftung durch Fernsteuerung

Ferngesteuerte und teleoperierte Systeme repräsentierten im Jahr 2025 den größten Anteil (51,23 %), was den Schwerpunkt auf menschliche Aufsicht in klinischen Umgebungen widerspiegelt, wo die Risikobereitschaft gering ist. Krankenhäuser bevorzugen einen Menschen in der Schleife für die Ausnahmebehandlung, sensible Annäherungsbewegungen und den Eintritt in patientennahe Bereiche. Veröffentlichte Überprüfungen der Autonomie medizinischer Robotik zeigen, dass die meisten zugelassenen Geräte auf konservativen Autonomiestufen unter klinischer Kontrolle verbleiben, was einen vorsichtigen Einführungspräzedenzfall für mobile Roboter in gemeinsam genutzten Krankenhausräumen schafft. Der Markt für Roboterhunde balanciert auch Aufsicht mit Effizienz, mit Plattformen, die standardmäßig autonom patrouillieren und bei erkannten Anomalien zur Teleoperation eskalieren. Sicherheitsfunktionen, Beobachtbarkeit und klare Übergabepfade zwischen Autonomie und Bedienersteuerung prägen Einsatzentscheidungen, die sowohl Betriebs- als auch Compliance-Teams zufriedenstellen.

Halbautonome Systeme sind die am schnellsten wachsende Autonomiestufe mit einem prognostizierten CAGR von 13,21 % bis 2031, da Wahrnehmung, Kartierung und Planung die Erfolgsquoten für Routineaufgaben verbessern. Dieser Modus reduziert die Bedienerzeit und behält gleichzeitig die menschliche Aufsicht für Randfälle und sensible Interaktionen bei. Die Marktgröße für Roboterhunde bei halbautonomen Einsätzen wird voraussichtlich mit Software-Updates zunehmen, die Abschlussraten erhöhen, ohne Personal umzuschulen. Anbieter unterstützen abgestufte Autonomie, bei der Routenlernen, Hindernisumgehung und Aufgabenausführung autonom sind und die Eskalation zur Teleoperation erfolgt, wenn Bedingungen außerhalb definierter Grenzen fallen. Im Laufe der Zeit werden Anbieter konsistente Protokolle für Autonomieentscheidungen und Eingriffe anstreben, was Qualitätsteams hilft zu bestätigen, dass Kontrollen wie beabsichtigt funktionieren. Klare Dokumentation gegenüber Krankenhaus-Qualitätssystemen und Datenschutzregeln bleibt eine Voraussetzung für eine breitere Nutzung in patientennahen Bereichen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 45,44 % des Marktanteils für Roboterhunde, da frühe Anwender Einsätze in den Bereichen Inspektion, Logistik und Campus-Sicherheit skalierten. Krankenhäuser in der Region profitieren von ausgereiften Qualitätsmanagementsystemen und klaren Dokumentationswegen, was Inbetriebnahme, Änderungskontrolle und Betriebsprüfungen unterstützt. Anbieter, die Gerätequalitätspraktiken an anerkannten Standards ausrichten, helfen Krankenhäusern, Prüfzyklen zu verkürzen und die Compliance durch Updates aufrechtzuerhalten. Akademische medizinische Zentren, integrierte Versorgungsnetzwerke und pharmazeutisch angrenzende Einrichtungen sind wichtige Käufer, da sie komplexe Infrastrukturen verwalten, in denen Vierbeiner Treppen und unterschiedliches Gelände überwinden können. Sicherheitsanwendungsfälle expandieren, da Krankenhausnetzwerke Roboter mit Zutrittskontroll- und Videosystemen für kontinuierliche Abdeckung und schnellere Vorfallseskalation integrieren. Anbieter haben auch Verträge für Sicherheitsroboter ausgeweitet, die Wachteams ergänzen, was das Vertrauen in hybride Patrouillmodelle in großem Maßstab signalisiert.

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 13,42 % bis 2031 die am schnellsten wachsende Region sein, da inländische Hersteller und Universitätskrankenhäuser Versuche vorantreiben und Stückkosten senken. Öffentliche Berichte deuten darauf hin, dass inländische Lieferungen von Vierbeinern im Jahr 2025 gestiegen sind, was Pilotprogramme in der Altenpflege und bei Gebäudeaufgaben in mehreren Städten unterstützt. Japanische Universitätskrankenhäuser führten im Jahr 2026 Machbarkeitsnachweise durch, die autonome Navigation durch aktive Korridore und Eingangsbereiche validierten, was das Vertrauen für den realen Einsatz mit Personalaufsicht aufbaut. Dies wird auch durch Integratoren und Softwarepartner unterstützt, die Roboter an lokale Arbeitsabläufe und Sprachschnittstellen anpassen. Industrielle Kooperationen mit Inspektionsrobotern setzen sich weiterhin in regulierte Gesundheitsinfrastruktur fort, was Sicherheitsfälle und Dokumentationspraktiken stärkt. Wenn sich diese Beispiele häufen, werden Käufer in der Region klarere Leitfäden zu Governance, Reinigungsprotokollen und Vorfallsreaktion in gemeinsam genutzten Räumen haben.

Europa zeigt ein stetiges Interesse, das sich auf industrietaugliche Inspektion konzentriert, die in Krankenhausgebäude und pharmazeutische Produktionsstätten übergeht. Der Markt für Roboterhunde in der Region profitiert von Anbietern mit validierten Inspektionsreferenzen und starken Compliance-Nachweisen. Partnerschaften zwischen Roboter-OEMs und Dienstleistern in Energie und Infrastruktur sind relevant, da sie Zuverlässigkeit, Sicherheit und wiederholbare Dokumentation betonen, die auch Krankenhausumgebungen erfordern. Krankenhäuser in Europa wenden strenge Patientenrechts- und Datenschutzregeln an, sodass Plattformen, die Video am Rand verarbeiten und granulare Zugriffskontrollen bereitstellen, besser mit Beschaffungsanforderungen übereinstimmen. Das Wachstum wird sich wahrscheinlich um akademische medizinische Zentren und große Netzwerke mit der Governance-Kapazität konzentrieren, neue Technologien unter EU-Qualitätssystemen für Medizinprodukte einzuführen.

Wettbewerbslandschaft

Der Markt für Roboterhunde bleibt fragmentiert mit Premium-Platzhirschen, kostenoptimierten Herausforderern und spezialisierten Lösungsanbietern, die auf therapeutische und Engagement-Rollen abzielen. Premium-Anbieter differenzieren sich durch integrierte Autonomie-Stacks, validierte Nutzlasten und vollständige Lebenszyklus-Software, während Kostenherausforderer auf offene SDKs und Partnerökosysteme setzen, um Funktionen schneller zu lokalisieren. Installierte Basen in der industriellen Inspektion und in pharmazeutischen Umgebungen stärken die Glaubwürdigkeit für Krankenhausgebäude, da Sicherheits-, Dokumentations- und Änderungskontrollanforderungen in diesen Umgebungen ähnlich sind. Strategische Schritte deuten auf Software-Hebel als Wettbewerbsvorteil hin, einschließlich Partnerschaften, die Foundation-Model-Fähigkeiten für Wahrnehmung und Manipulation einbringen. Im Januar 2026 kündigte ein führender OEM eine Zusammenarbeit an, um fortschrittliche KI für geschickte Robotik einzubetten, was den Stack für kontinuierliche Over-the-Air-Updates innerhalb definierter Sicherheitsgrenzen positioniert.

Herausforderer betonen das Preis-Leistungs-Gleichgewicht und den Entwicklerzugang, was Pilotprojekte in Krankenhäusern beschleunigt, die flexible Integrationen bevorzugen. Dokumentierte Lieferungen eines großen chinesischen Herstellers im Jahr 2025 unterstützen die Ansicht, dass das Volumenwachstum von kosteneffizienten Plattformen kommen wird, die Integratoren an lokale Arbeitsabläufe anpassen. Integratoren haben formalisierte Beziehungen mit diesen Plattformen aufgebaut, was standardisierte Einsatz-Kits und Workflow-Übergaben ermöglicht, die die Zeit bis zur Wertrealisierung verkürzen. Parallel dazu erhöhen europäische Anbieter mit tiefem Inspektions-Know-how weiterhin Kapital und fügen Partner in Energie und Infrastruktur hinzu, was ihre Reichweite in Gesundheitseinrichtungen mit ähnlichen Sicherheits- und Dokumentationsanforderungen erweitert. Diese kombinierte Bewegung erhöht die Wettbewerbsintensität, da Käufer Premium-Servicetiefe mit schnelleren Einsatzoptionen vergleichen.

Sicherheitsanwendungsfälle heben eine weitere Front hervor, wo die Breite des Ökosystems wichtig ist. Krankenhausnetzwerke haben Verträge für autonome Patrouilleinheiten in den Jahren 2024 und 2025 ausgeweitet, was das Interesse an hybriden Patrouillmodellen bestätigt, die Roboter mit menschlichen Einsatzkräften kombinieren. Fallstudien über große Krankenhausgeländeanlagen zeigen, wie Roboter Echtzeit-Telemetrie in bestehende Videomanagementsystem- und Zutrittskontroll-Stacks einspeisen, was die Alarmermüdung für menschliche Bediener reduziert. Anbieter, die HIPAA-konforme Protokollierung dokumentieren und rollenbasierte Kontrolle bereitstellen, stärken ihre Position in klinischen Räumen, wo Datenschutz und Prüfbarkeit entscheidend sind. Der Markt für Roboterhunde wird wahrscheinlich ein mehrstufiges Ökosystem bleiben, in dem Käufer Preispunkte und Software-Tiefe an die Reife ihrer Anwendungsfälle anpassen.

Marktführer der Branche für Roboterhunde

Boston Dynamics

DEEP Robotics

Kawasaki Heavy Industries (BEX)

Sony (aibo)

Unitree Robotics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Pudu Robotics sammelte fast 150 Millionen USD ein, überschritt eine Bewertung von 1,5 Milliarden USD und meldete ein Umsatzwachstum von 100 % im Jahresvergleich im Jahr 2025, wobei die Erlöse auf verkörperte KI, Portfolioerweiterung und globale Skalierung ausgerichtet sind.

- April 2026: Die Abteilung für verkörperte Intelligenz von Gaode Map stellte ihren ersten vierbeinigen Roboter vor, der das proprietäre Manipulationsmodell ABot-M0 integriert, und öffnete den SDK-Zugang für kollaborative Roboterhersteller einschließlich Unitree. Die Initiative zielt auf grenzüberschreitende Lager- und Logistikintegratoren ab, wobei kommerziell einsatzbereite Lösungen ab der zweiten Hälfte des Jahres 2026 erwartet werden, unter Nutzung der digitalen Infrastruktur von Gaode zur Beschleunigung der OEM-Produktdifferenzierung und Verkürzung der Forschungs- und Entwicklungszeitpläne für Wahrnehmungs-Manipulations-Stacks.

Umfang des globalen Berichts über den Markt für Roboterhunde

Gemäß dem Berichtsumfang fungieren Roboterhunde als sozial assistive Roboter oder Begleitroboter, die darauf ausgelegt sind, das Erscheinungsbild und die Verhaltensmerkmale echter Hunde zu replizieren. Durch die Integration von künstlicher Intelligenz, Sensoren und Aktoren liefern diese Roboter therapeutische und emotionale Unterstützung, mit besonderem Fokus auf ältere Patienten und Personen mit Demenz.

Der Markt für Roboterhunde ist nach Gesundheitsanwendungen, Versorgungsumfeldern, Autonomiegraden und Geografie segmentiert. Nach Gesundheitsanwendung ist der Markt segmentiert in Anlageninspektion und Compliance-Überwachung (HLK, medizinische Gase, Technikräume), Sicherheit und Campus-Patrouille, Telepräsenz und virtuelle Runden in Isolationsstationen, Patientenengagement und Therapie (pädiatrisch, geriatrisch, psychisch), Notfallreaktion und Katastrophenübungen, Materialtransport und Logistik (Laborproben, Apotheke), Schulung und Simulation für die medizinische Ausbildung sowie Umwelt- und Infektionskrankheitsüberwachung. Nach Versorgungsumfeld ist der Markt segmentiert in Tertiär-/Quartärkrankenhäuser und integrierte Versorgungsnetzwerke, kommunale Krankenhäuser, Kinderkrankenhäuser, Rehabilitationszentren, Langzeitpflege und Pflegeheime, psychiatrische Einrichtungen, ambulante Kliniken und ambulante Operationszentren, krankenhausbasierte Labore und Reinräume, universitäre medizinische Zentren und Lehrkrankenhäuser sowie Feldkrankenhäuser und Standorte der öffentlichen Gesundheit. Nach Autonomiegrad ist der Markt segmentiert in ferngesteuert/teleoperiert, halbautomatisch und vollautomatisch. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Anlageninspektion und Compliance-Überwachung (HLK, medizinische Gase, Technikräume) |

| Sicherheit und Campus-Patrouille |

| Telepräsenz und virtuelle Runden in Isolationsstationen |

| Patientenengagement und Therapie (pädiatrisch, geriatrisch, psychisch) |

| Notfallreaktion und Katastrophenübungen |

| Materialtransport und Logistik (Laborproben, Apotheke) |

| Schulung und Simulation für die medizinische Ausbildung |

| Umwelt- und Infektionskrankheitsüberwachung |

| Tertiär-/Quartärkrankenhäuser und integrierte Versorgungsnetzwerke |

| Kommunale Krankenhäuser |

| Kinderkrankenhäuser |

| Rehabilitationszentren |

| Langzeitpflege und Pflegeheime |

| Psychiatrische Einrichtungen |

| Ambulante Kliniken und ambulante Operationszentren |

| Krankenhausbasierte Labore und Reinräume |

| Universitäre medizinische Zentren und Lehrkrankenhäuser |

| Feldkrankenhäuser und Standorte der öffentlichen Gesundheit |

| Ferngesteuert/Teleoperiert |

| Halbautomatisch |

| Vollautomatisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gesundheitsanwendung | Anlageninspektion und Compliance-Überwachung (HLK, medizinische Gase, Technikräume) | |

| Sicherheit und Campus-Patrouille | ||

| Telepräsenz und virtuelle Runden in Isolationsstationen | ||

| Patientenengagement und Therapie (pädiatrisch, geriatrisch, psychisch) | ||

| Notfallreaktion und Katastrophenübungen | ||

| Materialtransport und Logistik (Laborproben, Apotheke) | ||

| Schulung und Simulation für die medizinische Ausbildung | ||

| Umwelt- und Infektionskrankheitsüberwachung | ||

| Nach Versorgungsumfeld | Tertiär-/Quartärkrankenhäuser und integrierte Versorgungsnetzwerke | |

| Kommunale Krankenhäuser | ||

| Kinderkrankenhäuser | ||

| Rehabilitationszentren | ||

| Langzeitpflege und Pflegeheime | ||

| Psychiatrische Einrichtungen | ||

| Ambulante Kliniken und ambulante Operationszentren | ||

| Krankenhausbasierte Labore und Reinräume | ||

| Universitäre medizinische Zentren und Lehrkrankenhäuser | ||

| Feldkrankenhäuser und Standorte der öffentlichen Gesundheit | ||

| Nach Autonomiegrad | Ferngesteuert/Teleoperiert | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Roboterhunde und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße für Roboterhunde wird voraussichtlich von 263,33 Millionen USD im Jahr 2025 und 292,90 Millionen USD im Jahr 2026 auf 498,69 Millionen USD bis 2031 anwachsen und zwischen 2026 und 2031 einen CAGR von 11,23 % verzeichnen.

Welche Anwendungen führen in Krankenhäusern und welche wachsen am schnellsten?

Die Anlageninspektion führte mit 42,19 % der Einsätze im Jahr 2025, während Sicherheit und Campus-Patrouille mit einem CAGR von 12,89 % bis 2031 die am schnellsten wachsende Anwendung ist.

Welche Versorgungsumfelder nehmen vierbeinige Roboter am stärksten an?

Die Langzeitpflege machte 40,78 % der Einsätze im Jahr 2025 aus, und psychiatrische Einrichtungen wachsen mit einem CAGR von 12,08 % bis 2031 am schnellsten, mit beaufsichtigtem Engagement und sicherheitsorientierten Arbeitsabläufen.

Welchen Autonomieansatz bevorzugen Krankenhäuser heute?

Ferngesteuerte Systeme hielten im Jahr 2025 einen Anteil von 51,23 % für Haftungs- und Ausnahmebehandlungszwecke, während halbautonome Roboter voraussichtlich mit einem CAGR von 13,21 % zulegen werden, wenn Wahrnehmung und Planung reifen.

Welche Regionen sind derzeit am wichtigsten für den Markt für Roboterhunde?

Nordamerika hielt im Jahr 2025 einen Anteil von 45,44 % aufgrund früher Anwender und ausgereifter Governance, während der asiatisch-pazifische Raum voraussichtlich mit einem CAGR von 13,42 % bis 2031 die am schnellsten wachsende Region sein wird.

Welche Faktoren schränken die Einführung heute am stärksten ein?

Die Haupthemmnisse sind die Gesamtbetriebskosten, IT/OT- und Cybersicherheitsgenehmigungen sowie die Arbeitsablaufanpassung, die Infektionskontroll- und Sicherheitsvalidierungsanforderungen erfüllt, insbesondere in ressourcenbeschränkten Krankenhäusern.

Seite zuletzt aktualisiert am: